「もし自分に万が一のことがあったら、家族は困らないだろうか…」

「相続税って、うちもかかるのかな?」

そんな漠然とした不安を抱えながらも、何から調べたら良いのか分からず、一歩を踏み出せないでいる方もいらっしゃるのではないでしょうか。

特に「相続」や「保険」という言葉には、難しくて複雑なイメージがつきものですよね。

大切な家族に少しでも多くの財産をのこしたい、でもどうすれば?

そんな疑問や不安に、ファイナンシャルプランナーである私が、長年の経験と専門知識を活かして、一つひとつ丁寧にお答えしていきます。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

終身保険が相続税対策に役立つ3つの理由

終身保険は相続税対策として有効な手段の一つです。

なぜなら、

終身保険の死亡保険金には税金がかからない特別な枠(非課税枠)が設けられており、さらに受け取った保険金は、遺産分割の対象とならない「受取人固有の財産」として扱われるからです。

これらの特性を活用することで、相続税の負担を軽減し、大切なご家族へ円滑に財産を引き継ぐことが可能になります。

「終身保険」がなぜ相続税対策に有効なのか、その理由を詳しく見ていきましょう。

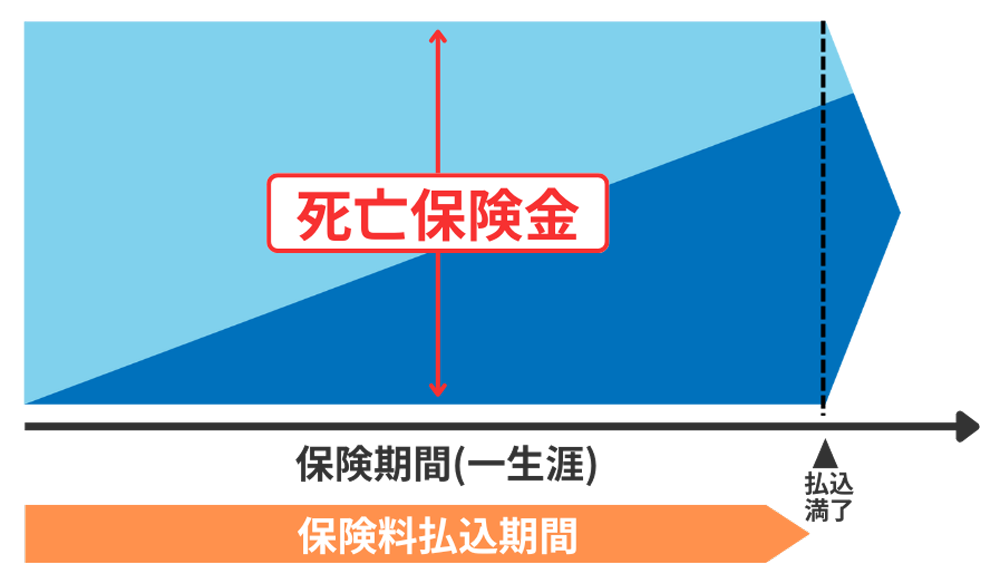

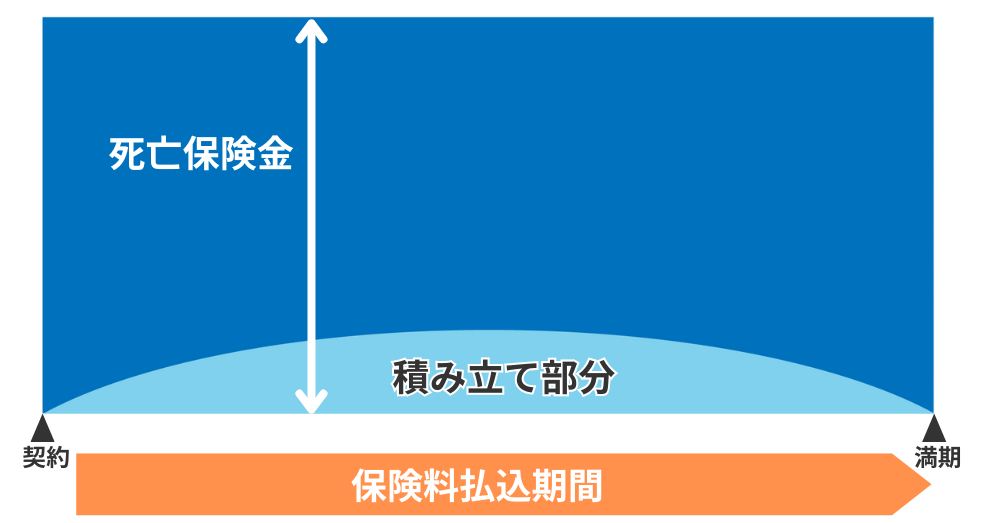

そもそも終身保険とは?定期保険との違い

まず、「終身保険」がどのような保険なのか、基本的な特徴を押さえておきましょう。

「終身」という名前の通り、保障が一生涯続く死亡保険です。

つまり、保険契約を解約しない限り、被保険者(保険の対象となる人)がいつ亡くなっても、あらかじめ定められた死亡保険金が受取人に支払われます。

多くの終身保険は、万が一の保障機能に加えて、解約した際に戻ってくるお金(解約返戻金)があるなど、貯蓄性も兼ね備えているのが特徴です。

一方で、よく比較される保険に「定期保険」があります。

定期保険は、保険期間が10年間や20年間、あるいは60歳まで、65歳までというように一定期間に限定されている死亡保険です。

その保険期間中に被保険者が亡くなった場合に死亡保険金が支払われますが、期間が満了すると保障は終了します。

また、更新できるタイプの定期保険もありますが、更新時の年齢で保険料が再計算されるため、通常は保険料が上がります。

終身保険と定期保険の特徴

一般的に、同じ死亡保障額であれば、定期保険の方が終身保険に比べて月々の保険料は割安になる傾向があります。

では、なぜ相続税対策を考える上で、定期保険よりも終身保険が適していると言われるのでしょうか。

それは、「相続がいつ発生するかは誰にも予測できない」という点にあります。

定期保険の場合、せっかく加入していても、保険期間が終了した後に相続が発生してしまえば、死亡保険金は一円も受け取れません。

そうなると、相続税の納税資金対策や非課税枠の活用といった目的は果たせなくなってしまいます。

その点、終身保険は保障が一生涯続きますから、解約さえしなければ、いつ相続が発生しても必ず死亡保険金を受け取ることができます。

この「確実性」が、長期的な視点での相続税対策において、終身保険が選ばれる大きな理由なのです。

らいおんくん

らいおんくん「確実」なら計画がムダにならないから安心だね!

ファイナンシャルプランナー

ファイナンシャルプランナーそうだね!じゃあ、次に終身保険が選ばれる理由を詳しく解説するよ!

理由【1】 死亡保険金には「非課税枠」がある

終身保険を含む生命保険の死亡保険金が相続税対策として注目される最大の理由の一つが、この「非課税枠」の存在です。

生命保険の死亡保険金は、残された家族の生活保障という大切な目的を持つお金であるという考えから、相続税を計算する際に、一定の金額までは税金がかからない特別な枠が設けられています。

この非課税限度額の計算式は、以下の通りです。

例えば、法定相続人が配偶者と子供2人の合計3人いるご家庭の場合、

500万円 × 3人 = 1,500万円までが非課税となります。

もし、このご家庭で2,000万円の死亡保険金が支払われたとすると、非課税枠である1,500万円を差し引いた残りの500万円だけが、他の相続財産と合算されて相続税の課税対象となるのです。

この非課税枠を最大限に活用することで、課税対象となる財産を実質的に減らし、結果として相続税の負担を軽減する効果が期待できます。

ただし、この非常に有利な非課税枠を利用するためには、一つ重要な条件があります。

それは、死亡保険金の受取人が「法定相続人」であることです。

そのため、受取人が法定相続人でない場合には、この非課税枠を利用することはできません。

たとえば、子が存命であるにもかかわらず孫を受取人に指定した場合などが該当します。

ただし、子が先に亡くなっており、孫が代襲相続人となっている場合には、孫も法定相続人とみなされ、非課税枠の対象となります。

ファイナンシャルプランナー保険契約を結ぶ際には、受取人の指定がこの条件を満たしているか、しっかりと確認することが肝心です。

理由【2】 死亡保険金は「受取人固有の財産」になる

生命保険の死亡保険金には、税法上のメリットだけでなく、民法上の取り扱いにおいても大きな特徴があります。

それは、死亡保険金が、保険契約であらかじめ指定された受取人の「固有の財産」として扱われるという点です。

これはどういうことかというと、死亡保険金は、亡くなった方の財産(相続財産)そのものではなく、保険契約に基づいて受取人が直接受け取る権利のあるお金とみなされるため、原則として遺産分割協議の対象にならないのです。

遺産分割協議とは、相続人全員で、亡くなった方の財産をどのように分けるかを話し合う手続きのことですが、不動産や預貯金など分割しにくい財産が多い場合や、相続人間で意見が対立した場合には、協議が難航し、紛争に発展することもあります。

死亡保険金が受取人固有の財産であることには、以下のようなメリットがあります。

固有の財産であるメリット

- 特定の相続人に確実に財産をのこせる

例えば、「長男に事業資金をのこしたい」「世話になった長女に多めにのこしたい」といった被相続人の意思を、遺言書を作成するのと同じように、保険金の受取人を指定することで実現しやすくなります。 - 相続人間の争いを避けやすい

遺産分割の対象外となるため、保険金に関しては相続人間での取り分を巡る争いが生じにくいと言えます。 - 手続きが比較的スムーズで、早期に現金化できる

相続が発生すると、亡くなった方名義の銀行口座は一時的に凍結され、預貯金の引き出しには相続人全員の同意や所定の手続きが必要となり、時間がかかることがあります。

しかし、死亡保険金は、受取人が保険会社に請求すれば、比較的速やかに現金で受け取ることができます。

これにより、葬儀費用や当面の生活費など、急な出費にも対応しやすくなります。

ただし、ここで注意しておきたいのは、

受取人固有の財産として遺産分割の対象にはならなくても、税法上は「みなし相続財産」として相続税の課税対象にはなる、という点です。

ファイナンシャルプランナー前述の非課税枠を超える部分については、他の相続財産と合算して相続税が計算されることを忘れてはいけません。

では、もし相続財産全体がマイナス(借金が多いなど)で、相続人が「相続放棄」を選択した場合、死亡保険金はどうなるのでしょうか。

この場合でも、死亡保険金は受取人固有の財産であるため、相続放棄をしても受け取ることができます。

これは大きなメリットと言えるでしょう。

しかし、その際には一つ大きな注意点があります。

相続放棄をすると、その人は法律上「相続人ではなかった」とみなされるため、残念ながら死亡保険金の非課税枠の適用を受けることができなくなってしまうのです。

この点は、相続放棄を検討する際に必ず考慮しなければならない重要なポイントです。

民法上の扱いと税法上の扱いが異なる部分があることを理解し、総合的に判断する必要があります。

理由【3】 相続税の納税資金を現金で準備できる

相続税は、原則として、被相続人が亡くなったことを知った日の翌日から10ヶ月以内に、税務署に申告し、現金で一括して納付しなければなりません。

この「10ヶ月以内」「現金一括納付」というのが、相続人にとって大きな負担となることがあります。

特に、相続財産の大部分が不動産(自宅や賃貸物件など)や非上場の自社株式といった、すぐに現金化しにくい資産で占められている場合、納税のための資金が足りず困ってしまうケースも少なくありません。

期限内に納税するために、大切な不動産を急いで売却せざるを得ないケースもあり、実際に先祖代々の土地や自宅を手放したという事例もあります。

こうした事態を防ぐ手段として、終身保険の死亡保険金は有効です。

死亡保険金は被保険者が亡くなられた時に現金で支払われるため、納税資金としてそのまま活用でき、不動産を無理に売却せずに済む可能性が高まります。

シミュレーション 終身保険で相続税はいくら減る

実際に終身保険を活用することで、相続税額はどのように変わるのでしょうか。具体的な数字を使ってシミュレーションしてみましょう。

【前提条件】

- 被相続人:父

- 法定相続人:母、子2人(合計3人)

- 相続財産:預貯金 8,000万円のみと仮定

- 基礎控除額:3,000万円 + (600万円 × 3人) = 4,800万円

- 生命保険の非課税限度額:500万円 × 3人 = 1,500万円

シミュレーション【1】

終身保険に加入していない場合

【課税対象となる財産】

8,000万円

【基礎控除額】

4,800万円

【課税遺産総額】

8,000万円 – 4,800万円 = 3,200万円

【相続税の総額(概算)】

約280万円

- 実際の相続税額は、各法定相続人の法定相続分に応じて財産を取得したものとして計算し、それぞれの税額を合計します。

配偶者には税額軽減の特例などもありますが、ここでは保険の有無による基本的な影響を見るため、簡略化しています。

シミュレーション【2】

終身保険1,500万円(非課税枠と同額)に加入した場合

このケースでは、父がのこした預貯金8,000万円のうち、1,500万円を使って一時払終身保険に加入したケースで検証します。

契約者・被保険者:父

死亡保険金受取人:母(法定相続人)

【課税対象となる財産】

8,000万円(現預金6,500万円+生命保険金1,500万円)

【生命保険金の非課税枠】

1,500万円は全額非課税(500万円×法定相続人3人)=1,500万円

【基礎控除額】

4,800万円

【課税遺産総額】

6,500万円 – 4,800万円 = 1,700万円

【相続税の総額(概算)】

約115万円

- 相続税額は法定相続分で按分し、国税庁の速算表に基づき概算しています。実際の税額は個別の状況や各種控除の適用により異なりますので、必ず税理士にご相談ください。

このシミュレーションから分かるように、1,500万円の死亡保険金が全額非課税枠内に収まることで、課税遺産総額が1,500万円減少し、結果として相続税の総額も約165万円軽減される効果が見られました。

またこのケースでは、母が1,500万円の現金をスムーズに受け取ることができ、これを相続税の納税資金や当面の生活費に充てることが可能です。

単なる節税効果だけでなく、こうした実用的なメリットも踏まえて、終身保険の活用を検討することが賢明と言えるでしょう。

円建て・外貨建て・変額型など複数の終身保険がある

終身保険が相続税対策に有効であることはご理解いただけたかと思いますが、実際に保険を選ぶとなると、種類も多くて迷ってしまうかもしれません。

実は、終身保険は大きく分けて「支払い方法」と「運用方法」の組み合わせで6つのタイプに分類できます。

それぞれに特徴があり、あなたの目的や状況によって最適な選択肢が変わってきます。

各タイプのメリット・デメリット、リスク、そしてどんな方に向いているかを具体的に解説します。

終身保険 6タイプ比較

終身保険は以下の3つの軸で分類されます。

終身保険の運用方法

- 円建て

日本円で運用される最も一般的なタイプ - 外貨建て

米ドルや豪ドルなど外国通貨で運用される - 変額型

株式や債券などで積極的に運用される

終身保険の保険料支払い方法

円建て保険、外貨建て保険、変額型保険では、保険料の支払い方法として「一時払」と「平準払」の2通りがあります。

一時払

一時払は、ご契約時に保険料を一括でまとめてお支払いいただく方法です。

将来にわたる保険料の支払いが不要となるため、資金計画が立てやすく、支払いの手間が少ないという特長があります。

平準払

平準払は、保険料を毎月または毎年など、一定の間隔で継続的にお支払いいただく方法です。

長期間にわたって無理なく少しずつ支払うことができるため、家計への負担を分散しやすいというメリットがあります。

これらの組み合わせで、以下の6タイプが存在します。

| 円建て (日本円で運用) | 外貨建て (外国通貨で運用) | 変額型 (投資信託などで運用) | |

|---|---|---|---|

| 一時払 (一括払い) | 一時払・円建て | 一時払・外貨建て | 一時払・変額型 |

| 平準払い (月払・年払など) | 平準払・円建て | 平準払・外貨建て | 平準払・変額型 |

円建て一時払い終身保険

円建ての保険は、払込保険料とほぼ同額、またはそれをわずかに上回る程度の死亡保険金が設定されており、元本割れのリスクが極めて低い点が大きな特長です。

ただし、現在の低金利環境下では大きな資産の増加は期待しづらく、また、物価上昇(インフレ)の影響により、将来的に保険金の実質的な価値が目減りする可能性があります。

さらに、途中で解約された場合には、解約返戻金が払込保険料を下回る可能性があるため、資金の流動性にもご注意が必要です。

その一方で、為替相場や運用実績に左右されることがなく、手続きも比較的シンプルなため、安心してご利用いただける商品設計となっています。

外貨建て一時払い終身保険

外貨建て保険は、ご契約時に保険料を一括で支払い、米ドルや豪ドルといった外国通貨で運用される仕組みの商品です。

円建て保険と比べて、高い金利や通貨分散の効果が期待できる点が大きな特長です。

たとえば、米ドル建てで年利4~5%、豪ドル建てで年利3~4%程度の運用が見込まれ、日本の超低金利(0.1%未満)と比べて有利な利回りが得られる可能性があります。

また、複利効果により資産が効率的に増えやすいのも魅力の一つです。

加えて、保険料1,000万円で保険金を2,000万~4,000万円に設定できるなど、レバレッジ効果も期待できます。

さらに、円安が進行すれば為替差益により受取額が増える可能性があり、外国通貨で運用することで、インフレ対策や資産の通貨分散にもつながります。

一方で、為替リスクには十分な注意が必要です。円高になった場合は保険金額が目減りし、為替手数料も発生します。

また、仕組みがやや複雑で、為替レートや通貨の動きに対する理解が求められるほか、為替変動によっては元本を下回るリスクもあります。

変額一時払い終身保険

一時払変額終身保険は、契約時に保険料を一括で支払い、株式や債券などを活用して積極的に資産運用を行うタイプの保険です。

運用成果に応じて、死亡保険金や解約返戻金の金額が変動する仕組みとなっています。

この商品は、株式市場の成長に連動して高いリターンが期待できる点が大きな魅力です。

また、物価上昇にも対応しやすいため、インフレ対策としても有効です。

運用先は複数のファンドから選択可能で、ご自身の投資方針に合わせて柔軟に選べる自由度もあります。

さらに、運用成果が定期的に開示されるため、資産の動きを把握しやすいというメリットもあります。

一方で、市場が下落した場合には、保険金や解約返戻金が大きく減少する可能性があり、元本割れのリスクが高い点には注意が必要です。

また、投資の基本的な知識が求められるほか、運用管理費用などの手数料が比較的高く設定されている点もデメリットとなります。

さらに、価格変動による心理的な負担を感じやすい方にとっては、ストレスの要因となる場合もあります。

平準払い終身保険

平準払い終身保険は、毎月または毎年など、定期的に保険料を支払い続けることで、一生涯の保障を確保できる終身型の保険です。

一度に大きな資金をご用意いただく必要がないため、家計への負担を分散しながら無理のないペースで保障を確保できる点が大きな特長です。

また、保険料を継続的にお支払いいただくことで、毎年生命保険料控除の対象となり、税制面での優遇を受けられる点もメリットの一つです。

一方で、長生きされた場合には、累計の払込保険料が死亡保険金を上回ってしまう可能性があることが、平準払い終身保険の最大の注意点となります。

なお、円建て、外貨建て、変額型の各商品においては、保険料の支払い方法が一時払か平準払かによって、基本的な仕組みやメリット・デメリットの傾向はおおむね共通しています。

相続税対策のための終身保険の選び方

相続対策には一時払い終身保険が効果的です

相続対策を目的として終身保険をご検討される場合は、一時払いタイプの保険が非常に有効です。

一時払い終身保険は、ご契約時に保険料を一括で支払うことで、その時点から一生涯の死亡保障を確保できる仕組みとなっており、解約しない限り、被保険者の万が一の際には確実に死亡保険金を受け取ることができます。

この死亡保険金は、「500万円 × 法定相続人の数」まで相続税の非課税枠が適用されるため、現金や預貯金よりも有利に資産を移転できる手段として活用されています。

さらに、一括で保険料を支払うため、将来的な支払い負担がなく、資金計画が立てやすいというメリットもあります。

このように、一時払い終身保険は「確実に・スムーズに・非課税で」資産を遺すための、非常に効率的な相続対策の手段といえます。

資産を「増やして残す」なら外貨建てや変額型の保険も選択肢に

相続対策において、ただ資産を残すだけでなく、できるだけ効率よく資産を増やしてから遺したいとお考えの方には、「外貨建て終身保険」や「変額型終身保険」も検討に値します。

外貨建て保険は、米ドルや豪ドルなど金利の高い外国通貨で運用されるため、円建てに比べて高い利回りが期待できます。

また、円安が進めば為替差益が得られる可能性もあり、物価上昇にも対応しやすい点もメリットです。

一方、変額型保険は、株式や債券などで運用されるファンドを選べる仕組みとなっており、市場の成長に応じて保険金や解約返戻金が増加する可能性があります。

将来的な資産の成長を重視する方には特に適した選択肢です。

ただし、これらの保険は元本保証がないため、為替変動や市場の影響で受取額が減少するリスクも伴います。

そのため、内容を十分にご理解いただいた上でのご検討が必要です。

相続対策を基本としながらも、資産運用の視点を取り入れたい方には、外貨建てや変額型を組み合わせた保険設計も有効な選択肢となります。

保険会社の健全性もチェック

保険は長期間にわたる契約です。

いざという時に保険金が確実に支払われるかどうかは、保険商品の内容と同じくらい重要な要素といえるでしょう。

そのためには、加入する保険会社の経営が健全であるかも、事前に確認すべき大切なポイントです。

保険会社の健全性を示す代表的な指標の一つに、「ソルベンシー・マージン比率」があります。

一般的に、この比率が200%を超えていれば健全性の一つの目安とされており、多くの保険会社が自社のウェブサイトやディスクロージャー誌で数値を公表しています。

保険選びの際には、候補となる保険会社のこの比率を一度確認してみることをおすすめします。

ただ、ソルベンシー・マージン比率だけで会社のすべてが分かるわけではないんです。

たとえば、その会社の収益が安定しているかどうか、どんな運用をしているのか、サポート体制はしっかりしているか、企業としての透明性はあるか…そういったいろんな要素を総合的に見て判断することが大切なんです。

とはいえ、「何を見ればいいのかよく分からない」という方も多いと思いますので、まずはソルベンシー・マージン比率からチェックしてみるのがおすすめです。

ファイナンシャルプランナー保険会社の選択をする入り口としては、分かりやすくて参考になりますよ。

相続税とは何か?

相続税とは

相続税というのは、簡単に言うと、亡くなった方(法律的には「被相続人」といいます)から財産を受け継いだときにかかる税金のことです。

対象になる財産は、現金や預貯金だけじゃなくて、土地・建物といった不動産や、株などの有価証券など、金銭的な価値があるものは原則すべてが含まれる可能性があります。

ただし、財産を受け継いだからといって、誰もが必ず相続税を支払う必要があるわけではありません。

相続税には、「ここまでの金額なら税金はかかりません」という一定の基準(基礎控除)が設けられているんです。

この基準を超える場合にだけ、相続税の申告や納税が必要になります。

相続税がかからない理由は、基礎控除

相続税には、「基礎控除」という制度があります。

これは簡単にいうと、相続した財産の合計額がこの基礎控除の金額以内であれば、相続税はかからず、税務署への申告も原則として不要という仕組みです。

つまり、この基礎控除の金額が、相続税がかかるかどうかの最初の分かれ道になるんですね。

では、その基礎控除額はどうやって決まるのかというと、次のような計算式で求められます。

たとえば、

法定相続人が奥さまとお子さま2人の、合計3人だったとしましょう。

この場合、基礎控除額は

3,000万円 +(600万円 × 3人)= 4,800万円 になります。

つまり、亡くなった方の財産の総額が4,800万円以下であれば、基本的に相続税はかかりません。

ファイナンシャルプランナーこの計算式を知っておくだけでも、「自分の家は相続税がかかりそうかどうか」をざっくりと把握する手がかりになりますよ。

どのくらい相続税を支払っているか

「相続税なんて、よっぽどの資産家だけが払うものでしょ?」

そう思われる方も多いかもしれません。でも、実際のデータを見ると、その印象が少し変わってくるかもしれません。

国税庁が発表している「令和5年分 相続税の申告事績の概要」によると、令和5年中に亡くなられた方のうち、相続税の申告が必要だったのは約9.9%。

つまり、10人に1人は相続税の対象になっているということになります。

これは、平成27年に相続税の基礎控除が引き下げられたことが大きな要因です。

それ以前に比べて、相続税がかかるご家庭の範囲が広がっているんですね。

さらに、相続税を申告したケースでは、被相続人1人あたりの平均納税額は約1,930万円となります。

もちろんこれはあくまで平均ですので、実際には金額にばらつきがありますが、「思っていたよりもずっと大きい」と感じる方も多いのではないでしょうか。

こうした現状を踏まえると、「うちは関係ない」と思わずに、早めに相続対策について考えておくことがとても大切だと言えます。

らいおんくん

らいおんくん相続税はお金もちだけの問題かと思ってた!?

ファイナンシャルプランナー

ファイナンシャルプランナー法改正によって、より身近な問題になってきているんだ。もう他人事ではなく、自分自身にも関わることとして考えておいたほうがいいね。

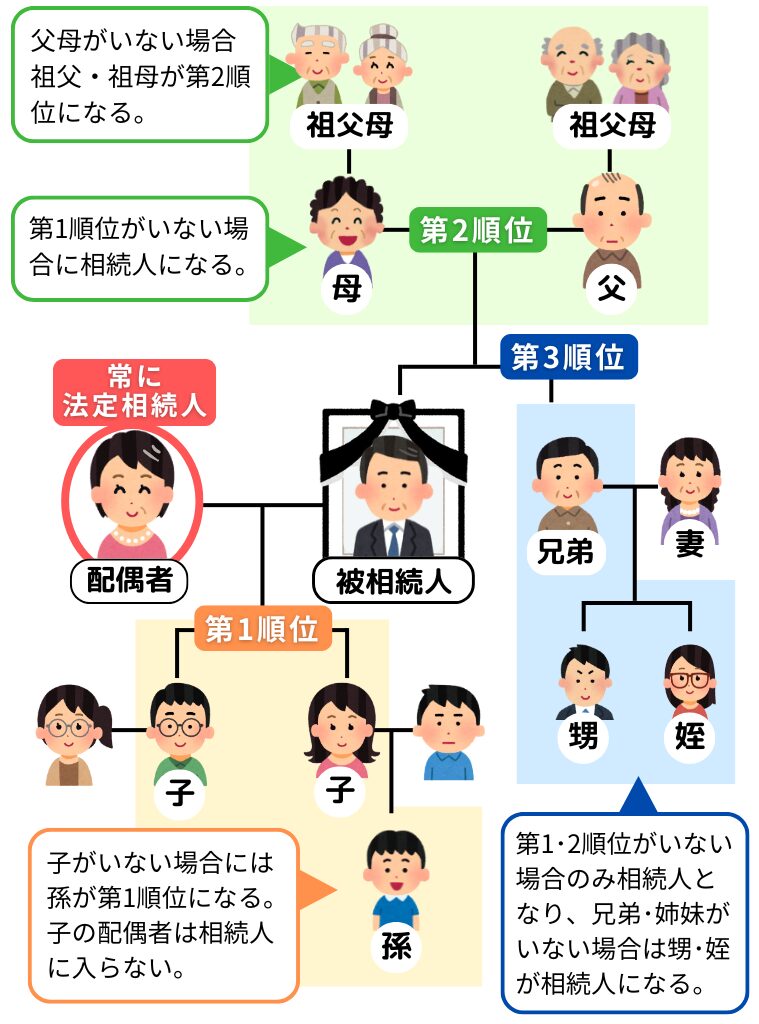

法定相続人とは誰か

「法定相続人」とは?

法定相続人とは、民法で定められた「亡くなった方の財産を相続する権利を持つ人」のことです。誰が該当するかは家族構成によって異なります。

法定相続人の範囲と優先順位

配偶者(夫または妻)

常に法定相続人となります。

配偶者以外の相続人は、以下の順で優先されます。

| 順位 | |

|---|---|

| 第1順位 子ども | ※子がすでに亡くなっている場合は、その子(孫)が代わりに相続します(代襲相続)。 |

| 第2順位 父母(または祖父母) | ※第1順位がいない場合に限ります。 |

| 第3順位 兄弟姉妹(または甥・姪) | ※第1・第2順位がいない場合に限ります。 |

たとえば、お子さまがいれば親や兄弟姉妹は法定相続人にはなりません。

法定相続人の人数が重要な理由

法定相続人の数は、以下のような相続税の計算に影響します。

- 基礎控除額の計算

- 生命保険金の非課税枠の算出 など

正確に人数を把握することがとても重要です。

法定相続人の数え方の注意点

正確に人数を把握することがとても重要です。

相続放棄をした人がいる場合

基礎控除の計算 含める

相続税の基礎控除額は、3,000万円 +(600万円 × 法定相続人の数)となります。

ここでの「法定相続人の数」には、相続放棄をした人も含まれます。

つまり、家庭裁判所で相続放棄の手続きを済ませた人がいても、基礎控除の計算上はその人も人数にカウントされます。

例)法定相続人が3人いて、そのうち1人が相続放棄をした場合

3,000万円 +(600万円 × 3人)= 4,800万円

生命保険金の非課税枠 含める

生命保険金には、「500万円 × 法定相続人の数」の非課税枠が適用されます。

相続税の基礎控除同様、生命保険金の非課税枠についても「法定相続人の数」には、相続放棄をした人も含まれます。

例)法定相続人が3人いて、そのうち1人が相続放棄をした場合

非課税限度額は 500万円 × 3人 = 1,500万円

ただし相続放棄をすると「相続人」ではなくなるため、その方が受け取った保険金には生命保険の非課税枠は適用されません。

養子がいる場合

相続税の計算において、養子も法定相続人として扱われます。

ただし、基礎控除額や生命保険金の非課税枠の計算に反映できる養子の人数には制限があります。

基礎控除 含める

この「法定相続人の数」に含められる養子の数には、以下のような制限があります。

- 実子がいる場合 養子1人まで

- 実子がいない場合 養子2人まで

※上限を超える養子は、控除計算には含められません。

- ただし、以下の場合はこの人数制限の対象外とされ、制限を超えてもカウント可能です。

- 特別養子縁組による養子

- 代襲相続人としての養子

生命保険金の非課税枠 含める

生命保険金の非課税枠の計算に用いる「法定相続人の数」は、原則として、相続税の基礎控除の計算における「法定相続人の数」と同じ考え方でカウントされます。

ただし、以下の点に注意が必要です:

- 実子がいる場合 養子は1人までカウント

- 実子がいない場合 養子は2人までカウント

- 特別養子や代襲相続人としての養子 人数制限の対象外

非課税枠を正しく適用するには、養子の有無だけでなく、その養子が「普通養子」か「特別養子」か、あるいは代襲相続人かどうかを確認することが重要です。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

終身保険で相続税対策を成功させるための注意点

終身保険が相続税対策に有効であることはお分かりいただけたかと思います。

しかし、その効果を最大限に引き出すためには、いくつか押さえておくべき重要なポイントがあります。

契約形態で税金が変わる

生命保険の死亡保険金にかかる税金の種類は、実は一つではありません。

「契約者(保険料を支払う人)」「被保険者(保険の対象となる人)」「死亡保険金受取人」という3者の関係性によって、相続税、所得税、または贈与税のいずれかが課税されることになります。

相続税の節税対策として終身保険を活用する場合、死亡保険金が相続税の課税対象になる契約内容にしておくことが重要です。

| 契約者(保険料負担者) | 被保険者(亡くなった方) | 保険金受取人 | 課税される税金 |

|---|---|---|---|

| 亡くなった方(A) | 亡くなった方(A) | 相続人(B) | 相続税 |

| 受取人本人(B) | 亡くなった方(A) | 本人(B) | 所得税(一時所得) |

| 第三者(C) | 亡くなった方(A) | 別人(B) | 贈与税 |

余計に税金を支払うことになる保険契約とは

生命保険の契約内容によっては、死亡保険金に贈与税が課税される場合があります。

契約者・被保険者・受取人がすべて別人になっているケースに当てはまります。

保険金が贈与税の扱いとなってしまう保険契約

契約者(保険料負担者) 父

被保険者 母

保険金受取人 子

この保険契約では、契約者(保険料を負担した人)と被保険者、保険金の受取人のそれぞれが異なるため、

税務上は「契約者(父)から受取人(子)への贈与」とみなされ、保険金に対して贈与税が課税されます。

《贈与税が不利な理由》

贈与税には、年間110万円までの基礎控除しかなく、それを超えると高い税率がかかります。

また、相続税に比べて税率が高くなりやすく、生命保険の非課税枠(500万円×法定相続人の数)も使えません。

「生命保険に入っているから相続対策は大丈夫」と思われている方が多いですが、

契約者(保険料を支払う人)・被保険者・受取人の組み合わせを間違えると、相続税ではなく贈与税や所得税が課税されてしまうケースがあります。

ファイナンシャルプランナーせっかくの非課税枠が使えず、かえって税負担が重くなることもありますので、契約の“中身”を今一度見直してみることをおすすめします。

孫を受取人に指定するときの注意点

お孫さんを大切に思うあまり、死亡保険金の受取人に孫を指定される方もいらっしゃいます。

気持ちとしては自然なことですが、税務上は注意が必要なケースとなります。

お孫さんは原則、法定相続人ではない

お孫さんは原則「法定相続人」ではないため、お孫さんが保険金を受け取っても相続税の非課税枠(500万円 × 法定相続人の数)は適用されません。

※ただし、代襲相続が発生している(=お子さんがすでに亡くなっている)場合には、孫が法定相続人となり、非課税枠の対象になります。

相続税の2割加算の対象になる

相続税法では、配偶者と一親等の血族(=子・親)以外の人が財産を相続または遺贈によって受け取った場合、

相続税額が2割加算されるという規定があります(相続税法第18条)。

つまり、お孫さんが保険金を受け取った場合は、

- 相続税の非課税枠が使えない

- 相続税そのものが20%増し

になる可能性があるのです。

らいおんくんえっ、そうなんだ!何も考えずにお孫さんを受取人にしてしまうと、思わぬ落とし穴にはまるかもしれないね!

ファイナンシャルプランナーそうだね。誰を受取人いすべきか今一度よく考えてから設定するといいですね!

受取人が先に亡くなっていた場合の注意点

「死亡保険金の受取人を妻にしているから安心」と思われていた方が、ご主人より先に奥様が亡くなり、受取人の変更手続きをされないままご主人が亡くなられたケースがありました。

この場合、保険金は元の受取人である奥様の法定相続人に支払われます。

その結果、奥様の兄弟姉妹など、まったく想定していなかった方に渡ってしまったのです。

保険金受取人は定期的に確認する

・受取人が亡くなった場合は、速やかに変更手続きを行うこと

・家族構成の変化(結婚・出産・死別など)のたびに、保険の内容を見直すこと

ファイナンシャルプランナー保険の受取人は、一度決めたら終わりではありません。

「本当に渡したい相手に届くかどうか」、ぜひ今一度ご確認ください。

非課税枠の誤解

お客様からよくいただくご質問のひとつに、

「法定相続人が3人だから、1,500万円までは絶対に税金がかからないんですよね?」というものがあります。

たしかに、生命保険金には「500万円 × 法定相続人の数」という非課税枠がありますが、これはすべてのケースに自動的に適用されるわけではありません。

以下のようなケースでは、非課税枠が使えない、または意味をなさないことがあります。

非課税枠が使えないケース

- 保険金の受取人が法定相続人でない場合

非課税枠は適用されません。例:受取人が内縁の配偶者や孫など。 - 受取人が相続を放棄している場合

放棄していても人数にはカウントされますが、受け取っていない人には非課税枠は使えません。

非課税枠を「気にしなくていい」ケース

- 相続財産全体が相続税の基礎控除以下の場合

相続税そのものがかからないため、非課税枠を使う必要がありません。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

よくある質問

高齢でも終身保険に入れますか?

商品によっては加入できる可能性があります。

特に、保険料を一括で支払う「一時払終身保険」などでは、80歳や90歳といったご高齢の方でも加入できる商品があります。

ただし、年齢が上がるほど選択できる商品は限られ、保険料も高くなるのが一般的です。

また、健康状態についての告知(質問に回答すること)が必要な保険商品もあります。

もし加入を検討されるのであれば、できるだけお元気なうちに、早めに情報収集や相談を始めることをお勧めします。

保険金受取人が先に亡くなったらどうなりますか?

死亡保険金の受取人が、保険の対象となる方(被保険者)よりも先に亡くなってしまった場合、そのままにしておくと、被保険者が亡くなった際に、保険金が当初意図した方とは別の方(例えば、先に亡くなった受取人の法定相続人など)に支払われてしまう可能性があります。

受取人が亡くなられたことが分かった時点で、速やかに保険契約者が保険会社に連絡し、新しい受取人を指定する「受取人変更」の手続きを行う必要があります。

家族構成に変化があった場合は、保険契約の内容も見直す習慣をつけましょう。

親が認知症気味です。保険契約の確認や手続きはどうすれば?

ご両親が高齢になり、認知機能の低下が心配される場合、まずどのような生命保険に加入しているかを確認することが大切です。

ご本人の同意を得て保険証券などを探すのが基本ですが、見当たらない場合や契約状況が全く分からない場合は、生命保険協会が運営している「生命保険契約照会制度」を利用する方法があります。

この制度を使えば、一度の問い合わせで、協会に加盟している多くの生命保険会社に対して契約の有無を一括で照会できます。

もし保険契約が見つかり、保険金の請求や解約などの手続きが必要になった際に、ご本人の判断能力が著しく低下している場合は、いくつかの対応方法が考えられます。

まず、保険契約に「指定代理請求特約」が付加されていれば、あらかじめ指定された代理人(ご家族など)が本人に代わって保険金などを請求できます。

この特約がない場合や、より広範な財産管理が必要な場合は、「成年後見制度」を利用し、家庭裁判所から選任された成年後見人が法的な代理人として手続きを行うことになります。

いずれにしても、まずは保険会社や、相続・成年後見に詳しい専門家(弁護士、司法書士、ファイナンシャルプランナーなど)に相談することをお勧めします。

まとめ 相続税対策に終身保険は有効?知らないと損する3つの契約のポイント

ここまで、終身保険を活用した相続税対策について、基本的な知識から具体的なポイントまで詳しく見てきました。

終身保険を相続対策に活用するうえで大切なのは、

まず「死亡保険金の非課税枠(500万円 × 法定相続人の数)」という税制上のメリットと、

保険金が原則として「受取人固有の財産」になるという法的な特徴を正しく理解することです。

このメリットを十分に活かすには、

保険契約の内容(契約者・被保険者・受取人の関係)を、

ご自身の家族構成や想いに合わせて正しく設計することが重要です。

特に、三者の関係によって、保険金にかかる税金の種類(相続税・所得税・贈与税)が変わります。

相続税対策を目的とするなら、必ず相続税の対象となる契約形態を選びましょう。

すでに保険に加入されている方も、一度内容を見直して、

契約者・被保険者・受取人が誰になっているかをご確認ください。

ご自身では判断が難しいと感じたときは、どうぞお気軽にご相談ください。

専門家として、お一人おひとりのご状況に寄り添いながら、将来につながる最善の選択を一緒に考えさせていただきます。