お父さんのあのアパート、俺たちが相続することになったら、どうなるんだろうな…

本当よね。

家賃収入は助かるけど、税金とか手続きとか、考えただけで不安になるわ…

親御様が大切に経営されてきた賃貸アパート。

将来、その大切な資産を引き継ぐことを考えたとき、期待とともに漠然とした不安を感じませんか?

「相続税はいくらかかるの?」

「兄弟でどうやって分ければいい?」

「手続きが複雑で大変そう…」

そんな疑問や不安が頭をよぎるのは、あなただけではありません。

この記事では、ファイナンシャルプランナーが、賃貸アパートの相続でつまずきがちなポイントを一つひとつ丁寧に説明いたします。

税金の仕組みから、具体的な手続きの流れ、そして賢い節税方法まで、この記事を読み終える頃には、不安は「何をすべきか」という明確な自信に変わっているはずです。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

アパート相続は「3つのポイント」で9割が決まる

賃貸アパートの相続は、一見すると複雑で難解に思えるかもしれません。

しかし、押さえるべき要点は実はシンプルです。

これから詳しく解説していきますが、最初に最も重要な「3つのポイント」をお伝えします。

この3つを理解し、適切に対処することができれば、相続の9割は成功したと言っても過言ではありません。

ポイント1:評価額を制する者が相続税を制する

相続税の金額を決定づける最大の要因は、相続する財産の評価額です。

そして、賃貸アパートのような収益不動産は、ご自身が住むための自宅とは全く異なる特別な計算方法で評価されます。

ファイナンシャルプランナー

ファイナンシャルプランナーこの「評価額を下げる仕組み」を正しく理解し活用することが、相続税対策の最も強力な武器となります。

これは裏技ではなく、法律で認められた正当な権利であり、知っているか知らないかで納税額に数百万円、時には数千万円もの差が生まれるのです。

ポイント2:特例は知っている人だけが得をする最強の味方

日本の税法には、特定の条件を満たすことで税負担を大幅に軽減できる「特例」がいくつか用意されています。

賃貸アパートの相続において特に重要なのが「小規模宅地等の特例」です。

この特例を適用できれば、土地の評価額を最大で50%も減額できます。

ただし、適用には厳しい要件があり、すべてを満たさなければこの大きなメリットを享受できません。

ファイナンシャルプランナーこの特例のルールを正確に把握し、確実に適用できるように準備することが、賢い相続の要となります。

ポイント3:分割方法の選択が家族の未来を左右する

現金のように1円単位で分けられない不動産は、相続において最もトラブルになりやすい財産です。

誰か一人が相続するのか、売却して現金で分けるのか、あるいは共有名義にするのか。

この「分け方」の選択を誤ると、たとえ税金対策が成功しても、家族の間に修復困難な溝を生んでしまう可能性があります。

円満な相続を実現するためには、税金のことだけでなく、家族全員が納得できる分割方法を慎重に検討することが不可欠です。

この特例のルールを正確に把握し、確実に適用できるように準備することが、賢い相続の要となります。

ファイナンシャルプランナー

ファイナンシャルプランナーこの3つの鍵を軸に、あなたが賃貸アパートの相続を成功させるために必要な知識と具体的な行動プランを、余すところなくお伝えしていきます。

なぜ今、賃貸アパートの相続対策が必須なのか?

うちは普通の家庭だから、『相続税』なんて関係ないんじゃない?

そう思っている方も多いかもしれません。

相続税はもはや富裕層だけの話ではない

かつて相続税は、一部の富裕層のみが心配する税金でした。

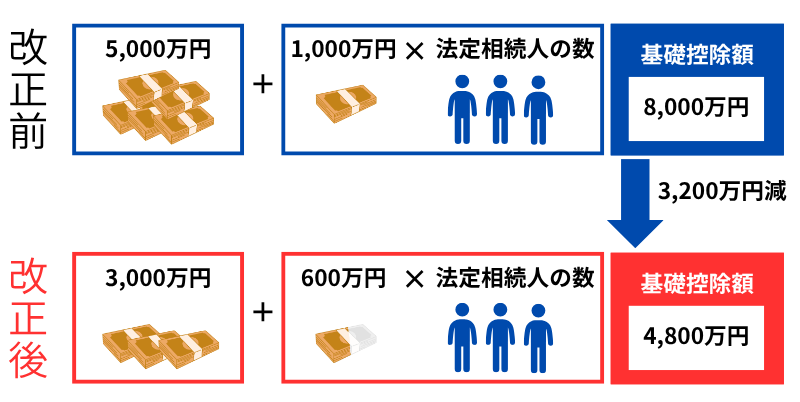

しかし、2015年(平成27年)の税制改正で状況は一変します。

らいおんくん

らいおんくん非課税枠の「基礎控除額」がかなり減ってるね!

ファイナンシャルプランナーこの改訂によって「税金がかからない非課税枠」が40%も減ったんです。

この影響は絶大でした。

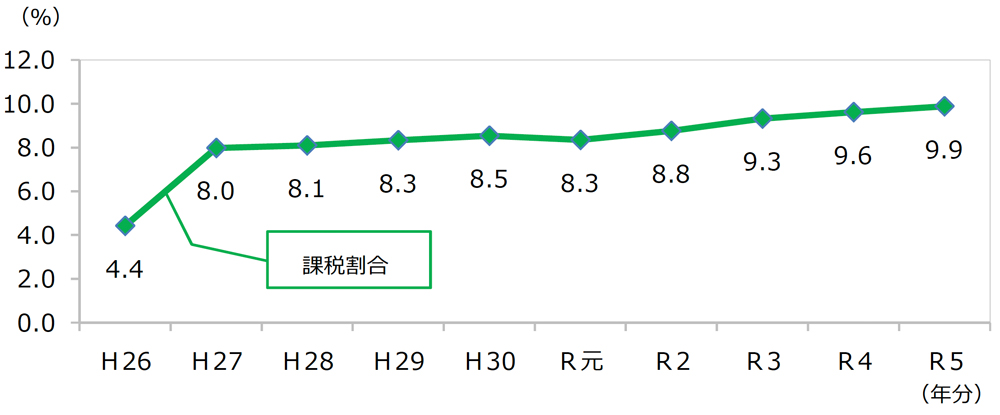

国税庁の最新の統計によると、令和5年中に亡くなられた方のうち、相続税の課税対象となった被相続人の割合(課税割合)は9.9%に達しました。

課税割合の推移

これは、亡くなった方の約10人に1人の遺族が相続税の申告・納税をしている計算になります。

例えば、相続人が配偶者と子ども2人の場合、基礎控除額は 3,000万円+(600万円×3人)=4,800万円 となります。

都市部に賃貸アパートを1棟所有し、いくらかの預貯金があれば、この基礎控除額を超えることは決して珍しくありません。

賃貸アパートのオーナーにとって、相続税は極めて身近な問題となっているのです。

ファイナンシャルプランナー実務上、ご相談に来られる方の多くが「まさか自分の家に相続税がかかるとは思わなかった」とおっしゃいます。

特に、先代から土地を受け継いでアパートを建てたようなケースでは、土地の評価額がご自身の想像をはるかに超えていることがよくあります。

まずはご自身の資産が基礎控除額を超える可能性があるのか、一度専門家に相談して現状を把握することが、対策の第一歩となります。

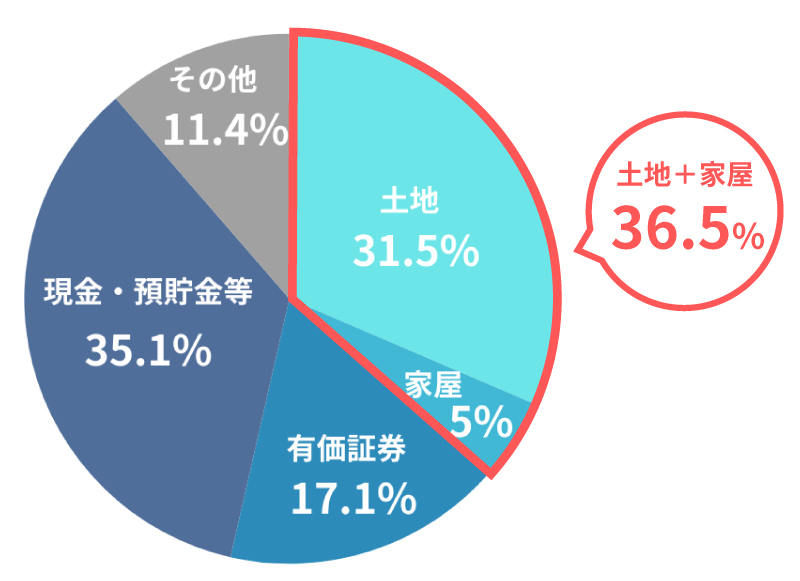

相続財産で最も揉めるのは「不動産」という事実

家族が相続で揉めるなんて、絶対に避けたいわ…

相続が「争族」と言われる悲しい事態に発展するケースは後を絶ちません。

その最大の火種となるのが、実は「不動産」です。

国税庁のデータを見ても、相続財産に占める不動産(土地・家屋)の割合は非常に高く、令和5年分の統計では土地と家屋を合わせて36.5%を占めています。

らいおんくん

らいおんくん現金や預貯金なら、1円単位で公平にわけることができるけど、アパートとかの不動産になると、物理的に簡単にわけにくいかも…。

ファイナンシャルプランナーそこが不動産相続の難しいところなんですよね。

例えば次のように、相続する人間の意見が対立しやすくなるんです。

- 長男

親の面倒を見てきたし、家賃収入で生活したいから自分が相続したい。 - 次男

公平に分けたいから、売却して現金で分けてほしい。 - 長女

思い出のある土地だから売りたくないが、経営はしたくない。

このように、「誰が相続するのか」「経営を続けるのか、売却するのか」といった点で、それぞれの立場や考え方の違いから、分割協議がまとまらず、家族関係に亀裂が入ってしまうケースは非常に多いのです。

事前の対策なくして、不動産の円満な相続は難しいと言えるでしょう。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

シミュレーション:相続税は一体いくらかかるのか?

では、実際に賃貸アパートを相続した場合、相続税はどのくらいかかるのでしょうか。

ここで簡単なシミュレーションをしてみましょう。

この計算を通じて、賃貸アパートが持つ「節税効果」の大きさを実感してください。

前提条件

- 相続人

-

配偶者、子ども2人(法定相続人は3人)

- 相続財産

-

- 賃貸アパートの土地:200㎡(路線価 50万円/㎡)

- 賃貸アパートの建物:固定資産税評価額 2,000万円

- 金融資産(預貯金など):3,000万円

- 基礎控除額

-

4,800万円 (3,000万円+600万円×3人)

ステップ1:もしアパートが「自宅」だったら?(比較のため)

まず、この土地・建物が賃貸用ではなく、ご自身の住む「自宅」だった場合の評価額を計算します。

| 土地の評価額(自用地評価額) | 1億円=200㎡×50万円 |

|---|---|

| 建物の評価額 | 2,000万円 ※固定資産税評価額そのまま |

| 財産合計 | 1億5,000万円=1億円+2,000万円+3,000万円 |

| 課税遺産総額 | 1億200万円=1億5,000万円−4,800万円 |

ファイナンシャルプランナーこの場合、1億200万円に対して高額な相続税が課されることになります。

ステップ2:賃貸アパートの場合の評価額は?

次に、本題である「賃貸アパート」の場合の評価額を計算します。

ここが重要なポイントです。

土地の評価額(貸家建付地評価)

賃貸物件の敷地は、土地の所有者が自由に使えないという制約があるため、評価額が減額されます。

計算式は以下の通りです。

ここで、借地権割合を70%、借家権割合を30%、賃貸割合を100%(満室)と仮定します。

建物の評価額(貸家評価)

建物も同様に、入居者の権利があるため評価額が減額されます。

2,000万円×(1−0.3×1.0)=2,000万円×0.7=1,400万円

- 財産合計:7,900万円+1,400万円+3,000万円=1億2,300万円

- 課税遺産総額:1億2,300万円−4,800万円=7,500万円

| 土地の評価額(自用地評価額) | 7,900万円=1億円×(1−0.7×0.3×1.0)=1億円×0.79 |

|---|---|

| 建物の評価額 | 1,400万円=2,000万円×(1−0.3×1.0)=2,000万円×0.7 |

| 財産合計 | 1億2,300万円(=7,900万円+1,400万円+3,000万円) |

| 課税遺産総額 | 7,500万円(=1億2,300万円−4,800万円) |

いかがでしょうか。

ただ「人に貸している」というだけで、課税対象となる金額が1億200万円から7,500万円へと、実に2,700万円も圧縮されました。

らいおんくん

らいおんくんこれが、賃貸アパートが相続税対策になると言われる最大の理由なんだね!

ファイナンシャルプランナーこの仕組みを理解することが、節税対策の第一歩となります。

万一の備え、足りていますか?生命保険の重要性

シミュレーションで納税額が下がるとはいえ、相続税は原則として相続開始後10ヶ月以内に現金で一括納付しなければなりません。

らいおんくん相続税ってかなりの金額になるよね…

10か月以内に準備しなきゃいけないなんて、大変そう!

ファイナンシャルプランナー納付期限も去ることながら、もし手元に十分な現金がなければ、一括納付にも頭を悩ませてしまうことに。

せっかく相続したアパートを慌てて売却して納税資金を捻出する、といった事態にもなりかねませんよね。

ここで重要になるのが生命保険です。

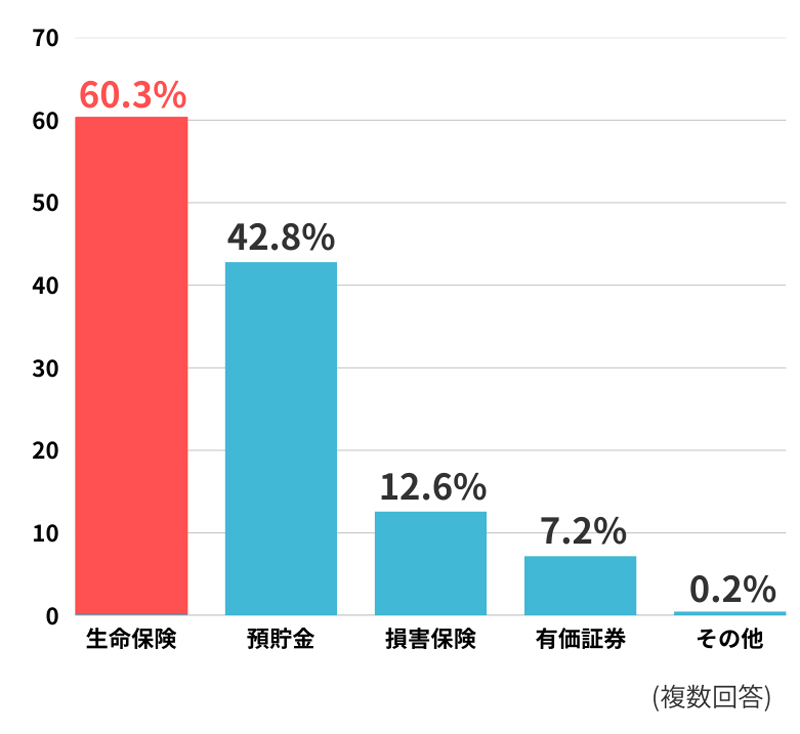

公益財団法人 生命保険文化センターの調査によると、世帯主に万一のことがあった場合に家族の生活資金として期待するものを尋ねたところ、「生命保険」と答えた人が60.3%と最も多く、預貯金(42.8%)を大きく上回りました。

死亡保障に対する私的準備状況

死亡保障に対する私的準備(内容)

多くの人が万一の際の頼みの綱と考えている生命保険ですが、相続においては「遺された家族の生活費」という側面に加え、「納税資金の確保」という極めて重要な役割を果たします。

- 死亡保険金は、受取人固有の財産として、遺産分割協議を経ずに速やかに現金で受け取れる

- 生命保険金には「500万円×法定相続人の数」という非課税枠があり、税制上も優遇されている

この非課税の現金を活用することで、大切なアパートを売却することなく、スムーズに納税を済ませ、資産を守ることができるのです。

ファイナンシャルプランナー相続対策における生命保険は、単なる死亡保障ではありません。

「資産を守るための戦略的な資金準備」と捉えるべきです。

特に相続財産が不動産に偏っている方にとって、生命保険は流動性(現金)を確保し、円満な資産承継を実現するための必須ツールと言えるでしょう。

賃貸アパート相続の完全ロードマップ|手続きと節税策のすべて

親御様が亡くなられてから、実際にアパート経営を引き継ぐまでには、数多くの手続きが必要です。

ここでは、その全体像を「7つのステップ」に分けて、時系列に沿って分かりやすく解説します。

同時に、各ステップで重要となる節税策についても詳しく見ていきましょう。

このロードマップを理解すれば、いつ何を行えばよいのかが明確になり、落ち着いて対応できるようになります。

相続発生から経営開始まで|7つのステップで進める手続き

相続は、被相続人が亡くなった瞬間に開始されます。そこから様々な手続きが期限付きで進行していくため、全体の流れを把握しておくことが非常に重要です。

遺言書の有無を確認する

まず最初に行うべきことは、故人が遺言書を遺しているかどうかの確認です。

遺言書があれば、原則としてその内容に従って遺産分割が進められます。

公正証書遺言以外(自筆証書遺言など)の場合は、家庭裁判所での「検認」という手続きが必要になります

遺言書の有無によって、その後の手続きが大きく変わるため、最優先で確認しましょう。

相続人を確定させる

遺言書がない場合、法律で定められた「法定相続人」が誰なのかを確定させる必要があります。

これには、故人の出生から死亡までの連続した戸籍謄本(除籍謄本、改製原戸籍謄本など)をすべて集める必要があります。

ファイナンシャルプランナー本籍地が何度も変わっている場合は、全国の役所から取り寄せることになり、時間と手間がかかる作業です。

財産と債務の調査を行う

相続するのは、家賃収入を生むアパートというプラスの財産だけではありません。

アパート建築時のローン(借金)が残っていれば、それもマイナスの財産として相続することになります。

- プラスの財産

-

- 預貯金

- 有価証券

- 土地や不動産

・・・・・等

- マイナスの財産

-

- ローンの残高

- 未払いの税金

- 連帯保証人の地位

・・・・・等

すべての財産と債務を調査し、リストアップします。

もし債務が財産を上回る場合は、相続開始を知った時から3ヶ月以内に「相続放棄」を家庭裁判所に申し立てることも検討しなければなりません。

遺産分割協議を行う

遺言書がなく、相続人が複数いる場合は、相続人全員で「誰が、どの財産を、どれだけ相続するか」を話し合います。

これを遺産分割協議と呼びます。

ファイナンシャルプランナーアパートのように分けられない不動産がある場合は、この協議が最も難航するポイントです。

全員の合意が得られたら、その内容を「遺産分割協議書」という書面にまとめ、全員が署名・実印を押印します。

この書類は、後の相続登記や税務申告で必要となる重要な文書です。

相続登記(名義変更)を申請する相続登記(名義変更)を申請する

遺産分割協議がまとまったら、法務局でアパートの土地・建物の所有者名義を故人から相続人へ変更する手続き(相続登記)を行います。

2024年4月1日から相続登記は義務化され、相続により不動産を取得したことを知った日から3年以内に申請しなければならなくなりました。

正当な理由なく怠ると過料の対象となる可能性があるため、必ず行いましょう。

税金の申告・納税を行う

相続に関連する税務申告は主に2つあります。

- 準確定申告

故人が亡くなった年の1月1日から死亡日までの所得に対する所得税の申告です。

家賃収入があった場合は、相続人が代わって申告・納税します。

期限は相続開始を知った日の翌日から4ヶ月以内です。 - 相続税申告

相続財産の総額が基礎控除額を超える場合に必要となります。

期限は相続開始を知った日の翌日から10ヶ月以内です。

各種名義変更と入居者への連絡

税金の手続きと並行して、アパート経営に関わる各種契約の名義変更を行います。

- 管理会社との管理委託契約

- 火災保険や地震保険の契約

- 公共料金の契約

などを新しい所有者の名義に変更します。

そして最も重要なのが、入居者への連絡です。

オーナーが変わったこと、そして今後の家賃の振込先口座を、書面で速やかに通知する必要があります。

ファイナンシャルプランナーこれを怠ると、家賃が凍結された故人の口座に振り込まれ続け、回収が困難になる可能性があります。

らいおんくん

らいおんくんアパートを相続した後は、新しいオーナーとして引き継ぐべき業務が数多くあるんだね。

ファイナンシャルプランナー今解説した7つのステップを押さえておけば、迷わずスムーズに手続きを進められますよ!

節税の最大の鍵|賃貸物件ならではの「評価額」の仕組み

前章のシミュレーションで見たように、賃貸アパートの相続税評価額は、自宅などと比べて大幅に低く計算されます。

この仕組みを深く理解することが、節税の第一歩です。

土地の評価:「貸家建付地」でなぜ安くなるのか

賃貸アパートやマンションの敷地を「貸家建付地(かしやたてつけち)」と呼びます。

この土地は、入居者が建物を借りる権利(借家権)によって、土地所有者の利用が制限されています。

例えば、所有者が「明日からこの土地を更地にして駐車場にしたい」と思っても、正当な理由なく入居者を立ち退かせることはできません。

ファイナンシャルプランナーこのように所有権が制約されている分、評価額が減額されるのです。

その計算式は以下の通りです。

それぞれの用語と調べ方は以下の通りです。

- 自用地評価額

-

その土地が更地だった場合の評価額。

主に国税庁が定める「路線価」をもとに計算します。

「路線価 × 土地面積」が基本となります。 - 借地権割合

-

土地の価値のうち、借地権が占める割合。

路線価図にアルファベット(A~G)で記されており、例えば「C」なら70%、「D」なら60%と定められています。 - 借家権割合

-

建物を借りる権利の割合。

全国一律30%と定められています。 - 賃貸割合

-

アパート全体の床面積のうち、実際に賃貸されている部分の床面積の割合。

満室であれば100%となります。

ファイナンシャルプランナー相続開始時に一時的に空室でも、すぐに次の入居者募集をかけているなど一定の条件を満たせば、賃貸中として計算できる場合があります。

建物の評価:「貸家」の評価方法

建物も土地と同様に、入居者の権利によって評価額が減額されます。

これを「貸家(かしや)」評価と呼びます。

計算式はシンプルです。

ファイナンシャルプランナーこれらの計算式から分かる通り、「賃貸割合」は土地・建物両方の評価額に直接影響します。

らいおんくん相続が発生した時に、空室が少ないほど相続税評価額は低くなるんだね。

これが、アパート経営において常時満室を目指すことが、経営上のメリットだけでなく、相続税対策としても極めて重要である理由です。

生前から空室対策に力を入れておくことが、将来の家族の負担を軽減することに直結します。

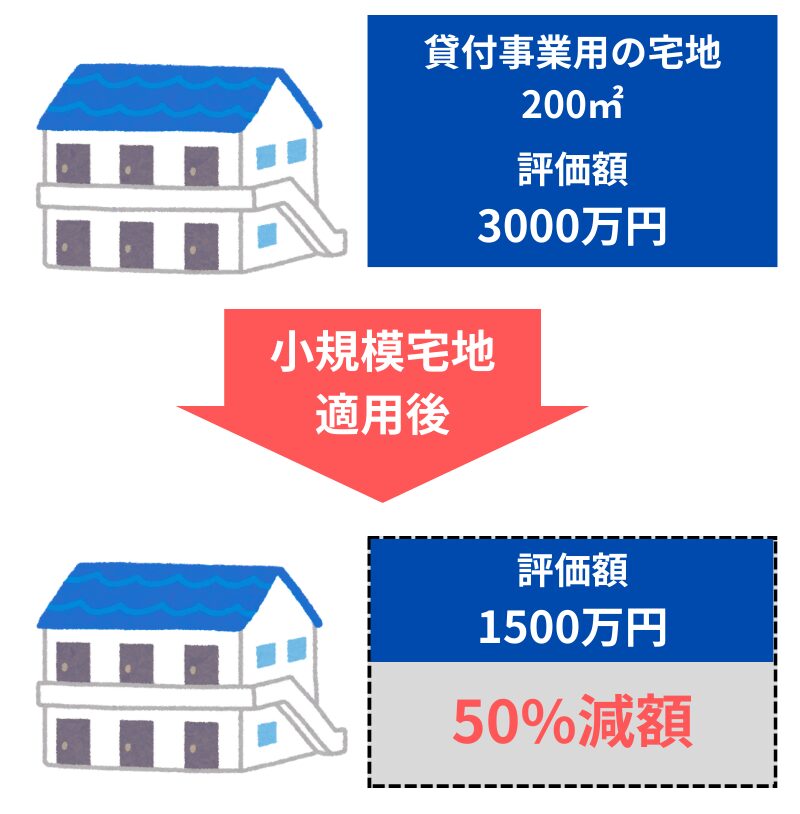

知らなきゃ大損!節税の切り札「小規模宅地等の特例」

賃貸物件の評価額減額と並んで、相続税対策の二大巨頭と言えるのがこの記事冒頭にも説明があった「小規模宅地等の特例」です。

賃貸アパートの敷地は「貸付事業用宅地等」に該当し、200㎡までの部分について評価額を50%減額することができます。

ただし、この強力な特例を適用するためには、相続人が以下の厳しい要件をすべて満たす必要があります

- 事業承継要件

亡くなった方のアパート経営(貸付事業)を、相続人が引き継ぐこと。 - 保有継続要件

その土地を、相続税の申告期限(相続開始後10ヶ月)まで保有し続けること。 - 事業継続要件

アパート経営(貸付事業)を、相続税の申告期限まで継続して行うこと。

らいおんくんアパートを引き継いだら、決められた期間内は経営を続けなきゃいけないんだね。

ファイナンシャルプランナーその通りです。

相続後すぐにアパートを売却してしまったり、賃貸をやめてしまったりすると、この特例は使えません。

注意すべき「3年以内貸付」のルール

この特例には、相続税対策のためだけの駆け込みでのアパート建築を防ぐためのルールがあります。

原則として、相続開始前3年以内に新たに貸付を始めた土地については、この特例の対象外となります。

親御様がご高齢になってから慌ててアパートを建てても、3年以内に相続が発生してしまうと、この特例が使えない可能性があるため注意が必要です。

相続対策は、早めに計画的に始めることが肝心です。

ファイナンシャルプランナーここで非常に重要なポイントがあります。

「貸家建付地」による評価額の減額と、「小規模宅地等の特例」による減額は、両方同時に適用できるということです。

- 「貸家建付地」による評価額の減額

-

- 「貸家建付地」として土地の評価額を下げる

- その下がった評価額からさらに50%を減額することができる

- 「小規模宅地等の特例」による減額

-

- 1億円の土地が貸家建付地評価が7,900万円になる

- さらに小規模宅地等の特例(200㎡まで)を適用することで3,950万円まで評価額を圧縮

両方同時の適用によって、このように節税できる可能性があります。

この二段構えの節税効果こそが、賃貸アパート相続の最大のメリットと言えるでしょう。

生前贈与か相続か?メリット・デメリットを徹底比較

相続で揉めるくらいなら、元気なうちにアパートを子どもに贈与してしまおうかしら

このように考える方もいらっしゃるかもしれません。

しかし、生前贈与と相続では、税金や手続きの面で大きな違いがあります。

ファイナンシャルプランナー安易な判断は思わぬ高額な税負担につながるため、両者のメリット・デメリットをしっかり比較検討することが重要です。

生前贈与のメリット

渡す相手を自由に選べる

自分の意思で、特定の子どもや孫など、財産を渡したい相手に確実に引き継がせることができます。

相続での争いを未然に防ぐ効果が期待できます。

将来の相続財産の増加を防ぐ

贈与後は、アパートから生じる家賃収入は受け取った人(受贈者)のものになります。

これにより、親の財産がそれ以上増えるのを防ぎ、将来の相続税の対象となる財産を抑制できます。

財産の価値を固定できる

将来値上がりが期待されるエリアの不動産を、現在の評価額で贈与することで、値上がり分に将来かかる相続税を回避できる可能性があります。

生前贈与のデメリット

贈与税の税率が高い

一般的に、贈与税は相続税よりも税率が高く設定されており、基礎控除額も年間110万円と少額です。高額なアパートを一度に贈与すると、莫大な贈与税がかかる可能性があります。

不動産取得税がかかる

相続で不動産を取得した場合はかかりませんが、贈与の場合は不動産取得税が課税されます。

登録免許税が高い

不動産の名義変更時にかかる登録免許税も、相続が0.4%なのに対し、贈与は2.0%と5倍も高くなります。

小規模宅地等の特例が使えない

これが最大のデメリットですが、生前贈与では、相続税の強力な節税策である小規模宅地等の特例は一切使えません。

相続と生前贈与の比較表

両者の違いを一覧表にまとめました。どちらが有利かを判断する際の参考にしてください。

| 項目 | 相続 | 生前贈与 |

|---|---|---|

| 主な税金 | 相続税 | 贈与税 |

| 不動産取得税 | かからない(非課税) | かかる(課税) |

| 登録免許税 | 0.4% | 2.0% |

| 小規模宅地等の特例 | 適用できる | 適用できない |

| メリット | 税負担が軽い、特例が使える | 渡す相手を選べる、将来の資産増を防ぐ |

| デメリット | 遺産分割で揉める可能性 | 税金・費用が高い、特例が使えない |

ファイナンシャルプランナー結論として、評価額が高額になりがちな賃貸アパートの場合、ほとんどのケースで生前贈与よりも相続で引き継ぐ方が税制上有利です。

特に「小規模宅地等の特例」が使えないデメリットは非常に大きく、贈与で節税しようとした結果、かえってトータルの税負担が増えてしまうことが少なくありません。

生前贈与を検討するのは、評価額が非常に低い物件など、ごく限られたケースに限られるでしょう。

実例から学ぶ|アパート相続の成功と失敗の分かれ道

これまで理論や制度について解説してきましたが、ここでは具体的な事例を通じて、アパート相続の「成功」と「失敗」の分かれ道がどこにあるのかを、よりリアルに感じていただきたいと思います。

他者の経験から学ぶことで、ご自身の相続で何をすべきか、何を避けるべきかが見えてくるはずです。

成功例:遺言書と事前の話し合いで、円満相続を実現したAさん一家

Aさんの父親は、都内に賃貸アパートを1棟所有していました。

父親は生前、長年アパート経営に関心を示していた長男に経営を引き継がせたいと考えていました。

しかし、他の兄弟(次男、長女)との間で不公平感が生じ、争いの種になることを懸念していました。

そこで父親は、ファイナンシャルプランナーに相談し、周到な準備を進めました。

まず、「アパートは長男に相続させる」という内容の公正証書遺言を作成しました。

これにより、誰がアパートを継ぐのかが明確になりました。

次に、次男と長女への配慮として、アパートの評価額に見合う金額の生命保険に加入し、受取人を次男と長女に指定しました。

これにより、長男が不動産を相続する一方で、他の兄弟は同等の価値を現金(死亡保険金)で受け取れるようにし、公平性を担保したのです。

父親が亡くなった後、相続は極めてスムーズに進みました。

遺言書によってアパートの相続人は明確であり、次男と長女もすぐに現金を受け取れたため、不満は生じませんでした。

長男は生前から父親に経営のノウハウを聞いていたこともあり、滞りなく経営を引き継ぐことができました。

ファイナンシャルプランナー事前の計画的な準備が、円満相続の鍵です。

「遺言書」で意思を明確にし、「生命保険」などを活用して相続人間の公平性を保つという組み合わせは、不動産相続における王道の成功パターンと言えます。

失敗例:「とりあえず共有名義」が招いた泥沼のBさん兄弟

Bさん兄弟(兄、弟)は、父親が遺した地方都市のアパートを相続しました。

父親は遺言書を遺しておらず、兄弟は遺産分割協議を行いましたが、意見がまとまりませんでした。

兄は「家賃収入が欲しいから経営を続けたい」、

弟は「管理は面倒だから早く売却して現金で分けたい」と主張が対立したのです。

話し合いは平行線をたどり、疲弊した二人は「とりあえず法定相続分通り、1/2ずつの共有名義にしておこう」という安易な結論に至りました。

これが悲劇の始まりでした。

数年後、アパートの老朽化が進み、大規模な修繕が必要になりました。

修繕には数百万円の費用がかかりますが、弟は「自分は売却したいのだから、修繕費は出したくない」と支払いを拒否。

一方、兄は「共有者なのだから費用を負担するのは当然だ」と反発。

結果、必要な修繕ができず、アパートはさらに劣化し、空室が増え、収益は悪化の一途をたどりました。

売却しようにも、共有者である弟の同意がなければ売れません。

結局、価値ある資産だったはずのアパートは、兄弟間の対立の象徴となり、負の遺産(負動産)と化してしまったのです。

ファイナンシャルプランナー不動産における共有名義は、問題の先送りに過ぎず、将来のより大きなトラブルの火種となります。

トラブル例:想定外のローンと空室…アパート経営の現実を突きつけられたCさん

Cさんは、母親から郊外のアパートを相続しました。

「これで毎月家賃収入が入る」と期待に胸を膨らませていましたが、現実は厳しいものでした。

相続手続きを進める中で、そのアパートにはまだ多額のローン残債があることが判明。

団体信用生命保険にも加入していなかったため、Cさんがその返済義務を引き継ぐことになりました。

さらに、実際に物件を確認すると、複数の部屋が長期間空室になっており、想定していた家賃収入には程遠い状態でした。

追い打ちをかけるように、管理会社からは「外壁の補修と給湯器の交換で、近々まとまった修繕費が必要です」と告げられます。

結局、毎月の家賃収入からローン返済や管理費、固定資産税などを支払うと、手元にはほとんどお金が残らず、むしろ修繕費の支払いで自分の貯金を取り崩さなければならない「持ち出し」の状態になってしまいました。

Cさんは「こんなことなら相続しなければよかった」と頭を抱えています。

らいおんくん相続って、プラスの財産だけじゃなくてマイナスの財産も引き継ぐんだもんね…。

ファイナンシャルプランナーその通りです。

相続を決定する前に、必ずローンの有無、物件の収支状況、修繕計画などを徹底的に調査することが不可欠です。

見た目の家賃収入だけに目を奪われず、経営の実態を冷静に分析することが、後悔しない相続の鉄則です。

ここが知りたい!賃貸アパート相続のよくある質問5選

ここでは、賃貸アパートの相続に関して、ご相談の現場で特によくいただく質問とその回答を5つご紹介します。

具体的な疑問を解消することで、より安心して相続に臨むことができるはずです。

相続税を払う現金がありません。どうすればいいですか?

相続税の納付は現金一括払いが原則ですが、高額な不動産を相続した場合、納税資金の準備に困るケースは少なくありません。

その場合の対処法は主に3つあります。

- 金融機関からの借り入れ:

相続したアパートを担保に、金融機関から納税資金を借り入れる方法です。 - 延納・物納:

一定の要件を満たせば、税金を分割で納める「延納」や、不動産そのもので納める「物納」が認められる場合があります。しかし、条件が厳しく、誰でも利用できるわけではありません。 - アパートの売却(換価分割):

アパートを売却して現金化し、そのお金で納税する方法です。遺産分割も同時に行えるメリットがあります。

ファイナンシャルプランナー最も理想的なのは、被相続人が生前に生命保険に加入するなどして、納税資金を準備しておくことです。

今住んでいる入居者さんとの契約はどうなりますか?

賃貸借契約は、オーナーが変わっても、そのまま新しいオーナー(相続人)に引き継がれます。

これを「オーナーチェンジ」と呼びます。

相続が完了したら、新しいオーナーとして、全入居者に対して「オーナーが変更になった旨」と「新しい家賃の振込先口座」を、必ず書面で速やかに通知することが重要です。

らいおんくんオーナー交代で、住んでる人の契約条件も変わっちゃったりしないのか心配だな…

ファイナンシャルプランナーそこはご安心ください。

相続を理由に、現在の入居者に立ち退きを要求したり、一方的に家賃を値上げしたりすることは法律で認められていません。

兄弟でアパートを相続します。一番揉めない分け方は?

不動産のように分けにくい財産を複数人で相続する場合、分割方法の選択が円満相続の鍵となります。

- 代償分割

最も推奨される方法です。

相続人のうちの一人がアパートを単独で相続し、その代わりに他の相続人に対して、法定相続分に見合う現金(代償金)を支払います。 - 換価分割

次善の策です。

アパートを売却して現金化し、その現金を相続分に応じて分け合います。

公平性は保たれますが、大切な資産が手元からなくなります。 - 共有分割

兄弟などの共有名義で相続する方法ですが、前述の失敗例のように、将来の売却や大規模修繕などで意見が対立し、トラブルになる可能性が非常に高いため、極力避けるべきです。

相続したアパートが古くて空室も多いです。経営を続けるべきか、売却すべきか迷っています。

そのアパートを「資産」として維持すべきか、「負債」になる前に手放すべきか、冷静な判断が必要です。

判断の最大のポイントは「キャッシュフロー(お金の流れ)」です。

まず、年間の家賃収入の合計から、

- ローン返済

- 管理会社への委託料

- 固定資産税

- 都市計画税

- 修繕積立金

- 保険料

などのすべての支出を差し引いてみてください。

手元にお金が残る(キャッシュフローがプラス)のであれば、経営継続の価値はあります。

逆にマイナスになる、あるいは将来的に大規模修繕で多額の費用が見込まれる場合は、専門家と相談の上、売却を検討するのが賢明な判断と言えるでしょう。

相続登記が2024年4月から義務化されたと聞きました。具体的にどういうことですか?

具体的には、

「自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日から3年以内」に、法務局で不動産の名義変更(相続登記)を申請しなければなりません。

ファイナンシャルプランナー正当な理由なくこの義務を怠った場合、10万円以下の過料が科される可能性があります。

これまでは手続きが面倒で放置されるケースも散見されましたが、今後は速やかな手続きが必須となりますので、ご注意ください。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

まとめ

相続した賃貸アパートの節税方法とは?相続税評価額を下げる賢い運用術

賃貸アパートの相続は、税金、法律、経営など、考えなければならないことは多岐にわたり、不安を感じるのは当然のことです。

しかし、正しい知識を身につけ、計画的に準備を進めることで、その不安は解消できます。

この記事で繰り返しお伝えしてきた重要ポイントを改めて整理しましょう。

- 2つの節税を活用する

-

相続税の負担を大きく左右するのは、賃貸物件ならではの「評価額の計算方法」と「小規模宅地等の特例」です。

この2つの節税の仕組みを正しく理解し、活用することが、賢い相続を実現するための第一歩です。 - 家族間でベストな選択を

-

手続きや税金対策以上に大切なのが、ご家族間のコミュニケーションです。

物理的に分けられない不動産をどう分けるかという「分割方法」の選択が、無用な争いを防ぎ、家族の絆を守ります。

安易な「共有名義」という選択は、問題を先送りするだけで、将来のトラブルの元凶となりかねません。 - 事前準備の重要性

-

そして、賃貸アパート相続の最大の成功の鍵は、事前の準備にあります。

- 親御様が元気なうちに、遺言書を作成しておくこと

- 納税資金や遺産分割の調整役として、生命保険を活用すること。

- 資産の状況や親の想いを、家族間でオープンに共有しておくこと

これらが生前のあなたにできる、家族への最大級の思いやりであり、最も効果的な相続対策なのです。

らいおんくんこの記事を読んで、賃貸アパート相続の全体像が見えてきたね。

でも、実際に何から始めたらいいの?

ファイナンシャルプランナーまずは、親御様が所有するアパートの登記簿謄本や固定資産税の納税通知書などを確認し、資産の現状を把握することから始めてみましょう。

可能であれば、親子で資産についてオープンに話す機会を持つことが、円満相続への最も確実な道です。

しかし、税金の複雑な計算や法律が絡む手続きは、ご家庭だけで解決するには難しい場面もあります。

少しでも不安や疑問を感じたら、私たちのような相続に詳しい専門家にご相談ください。

弊社では、賃貸アパートの相続に関する初回無料相談を承っております。

大切な資産を守り、将来のトラブルを回避するため、今日から行動を始めましょう。