親も高齢になってきたし、実家の土地や預金のこと、そろそろ考えないといけないのかな…でも何から手をつければいいんだろう?

漠然とした相続の不安はあるんだけど、正直なところどこから手をつけて良いかわからなくて、ついつい後回しになっているのよね…。

ご家族と相続の話をいつかしなくてはと感じていても、お金や「もしも」の話は切り出しにくいものです。

しかし、準備をしないままその日を迎えると、残された家族が思わぬ税金の負担に苦しんだり、財産の分け方をめぐって関係がこじれてしまったりするケースは、決して少なくありません。

実際、多くの方が相続に対して高い関心や不安を抱いている一方で、遺言書の作成といった具体的な対策を実行している人はごくわずか、という調査結果もあります。

保険や金融の専門家であるファイナンシャルプランナー(FP)の視点から、相続の基本や多くの方が悩む「現金と不動産、どちらで相続するのが得なのか?」という疑問についてわかりやすく解説します。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続税対策なら不動産が有利!その理由と注意点

相続対策を考える上で最も大きなテーマの一つが、「現金と不動産、どちらで財産を残すのが得なのか」という問題です。

結論から申し上げると、相続税を抑えるという観点だけを見れば、一般的に現金よりも不動産の方が有利になります。

その最大の理由は、財産の価値を評価する方法の違いにあります。

現金1億円は、誰がどう見ても1億円の価値として評価されます。

しかし、不動産の相続税評価額は、実際に市場で取引される価格(時価)よりも低く計算される仕組みになっているのです。

具体的には、土地は1年に1回、国税庁が定める「路線価(ろせんか)」を基準に、建物は市町村が定める「固定資産税評価額」を基準に評価されます。

路線価は時価の約80%、固定資産税評価額は時価の約70%が目安とされています。

この「時価(実際に市場で売買される価格)と評価額の差」が、相続税を節税できるカラクリなのです。

らいおんくん

らいおんくんその差額の部分には税金がかからないから、その分が節税になるっていうことなんだね。

ファイナンシャルプランナー

ファイナンシャルプランナー差額部分には課税されない仕組みになっているとはいえ、実際のところはそれほど単純ではありません。

税金面で有利と思えた不動産ですが、

- 分けにくい

- すぐに現金化できない

- 管理の手間やコストがかかる

といった大きなデメリットが伴います。

一方で、現金は税制上の優遇は少ないものの、「1円単位で公平に分けられる」「納税資金にすぐ使える」という、不動産にはない大きなメリットがあります。

つまり、「現金か不動産か」という問いの答えは、ご家族の状況や「何を最も重視するか」によって変わってきます。

まずは、以下の比較表でそれぞれのメリット・デメリットの全体像を掴んでみましょう。

現金と不動産の相続メリット・デメリット比較表

| 比較項目 | 現金 | 不動産 |

|---|---|---|

| 相続税評価額 | 額面通り100%で評価されるため、税負担は重くなりがち。 | 時価より低い評価額(路線価・固定資産税評価額)で計算されるため、税負担を軽減できる。 |

| 分割のしやすさ | 1円単位で正確に分けられるため、相続人間で公平な分割がしやすく、トラブルになりにくい。 | 物理的な分割することが難しく、誰が相続するかで不公平感が生まれ、トラブルの原因になりやすい。 |

| 換金性(流動性) | 流動性が非常に高く、相続税の納税資金や生活費にすぐに充てることができる。 | 売却して現金化するには時間がかかり、すぐに買い手が見つかるとは限らない。流動性が低い。 |

| 管理の手間 ・コスト | 管理の手間やコストは一切かからない。 | 固定資産税や修繕費、管理費など、継続的なコストと管理の手間が発生する。 |

| 節税特例の活用 | 活用できる特例は限定的。 | 「小規模宅地等の特例」など、大幅な節税効果が期待できる特例が用意されている。 |

- 相続税の節税を最優先するなら不動産

- 分割のしやすさや納税のしやすさを重視するなら現金

というのが基本的な考え方です。

らいおんくん現金と不動産、それぞれに良さがあって、どちらか一方だけが正解というわけではないんだね。

ファイナンシャルプランナー大切なのは、これらの特徴を理解して、ご家族に合った対策をバランス良く組み合わせることです。

なぜ今、相続対策が必要?驚きのデータと現実

うちはそんなに財産がないから、相続税なんて関係ないだろうし、家族の仲も良いから揉めることなんてないはず…

このように考えている方も少なくないかもしれません。

でも本当にそうでしょうか?

相続税に関する公的な統計を確認すると、私たちが思い描いているイメージとは異なる実態が見えてきます。

相続税の基礎控除

相続税は、亡くなった方(被相続人)の財産を相続したすべての人にかかるわけではありません。

らいおんくん

らいおんくん相続すれば必ず相続税を払うものだと思っていたんだけど、違うんだね!

ファイナンシャルプランナー相続税がかかる基準について、わかりやすく解説していきますね!

税金がかかるかどうかを判断する最初の基準として「基礎控除」というものがあります。

基礎控除の金額は、以下の計算式で算出されます。

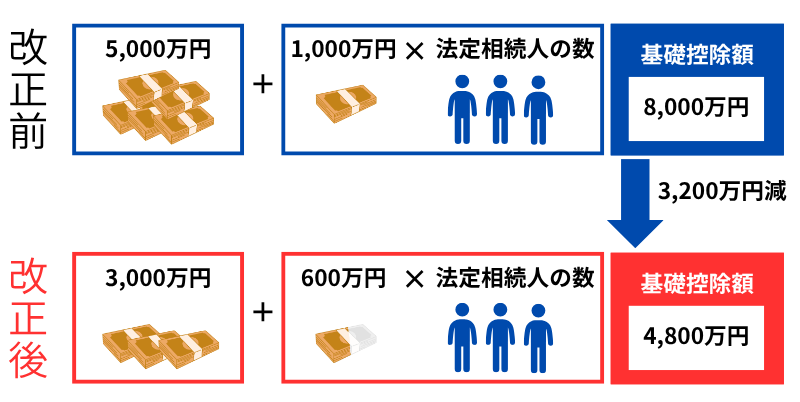

例:相続人が配偶者と子ども2人の合計3人の場合

基礎控除額は 3,000万円 +(600万円 × 3人)= 4,800万円 となります。

相続財産の総額がこの4,800万円以下であれば、相続税はかからず、申告の必要もありません。

実は、2025年時点のこの基礎控除額は2015年の税制改正で大幅に引き下げられた金額となっています。

改正前は「5,000万円 +(1,000万円 × 法定相続人の数)」だったため、同じ家族構成でも基礎控除額は8,000万円でした。

この改正により基礎控除額は4割減となり、これまで相続税負担の対象外だった都市部に自宅を持つような一般的なご家庭でも、相続税の課税対象となるケースが急増したのです。

国税庁の最新データによると、令和4年(2022年)に亡くなった方のうち、相続税の課税対象となった被相続人の割合は9.6%でした。

これは約10人に1人が課税対象となっている計算です。

決して「一部の富裕層だけの税金」ではないことがお分かりいただけるでしょう。

らいおんくん改訂前後で4割も基礎控除の金額が変わったの?!

「まさかうちも相続税の対象になるなんて…!」と驚く人も多いかも。

ファイナンシャルプランナーそのような方は少なくありません。

特に、長年同じ場所に住んでいると、土地の価値が購入時より大幅に上がっていることに気づかないケースがよくあります。

老後と相続への不安

相続への備えの重要性は、多くの人が感じている不安からも見て取れます。

公益財団法人生命保険文化センターの調査によると、生活上の不安として多くの人が「老後の生活が経済的に苦しくなること」を挙げています。

特に、働き盛りの40代・50代でその不安はピークに達します。

約半数の方が老後の生活が経済的に苦しくなると感じる

また、「親の介護が必要となること」についても、特に40代女性では63.7%と非常に高い割合で不安を感じています。

これらの「老後資金」や「介護」の問題は、親の財産をどう引き継ぎ、活用していくかという相続の問題と密接に結びついています。

しかし、こうした高い不安とは裏腹に、具体的な行動に移せている人は少ないのが現状です。

別の調査では、遺言書を「作成済み」または「作成中」と回答した人は全体の6.6%に過ぎませんでした。

らいおんくん

らいおんくん亡くなった方100人のうち、6~7人しか遺言書を作ってないんだね。

ファイナンシャルプランナー「不安を感じていながら何も対策をしていない」という状況こそが、相続に関するトラブルを引き起こす要因のひとつなんです。

相続財産の内訳から見える税務リスク

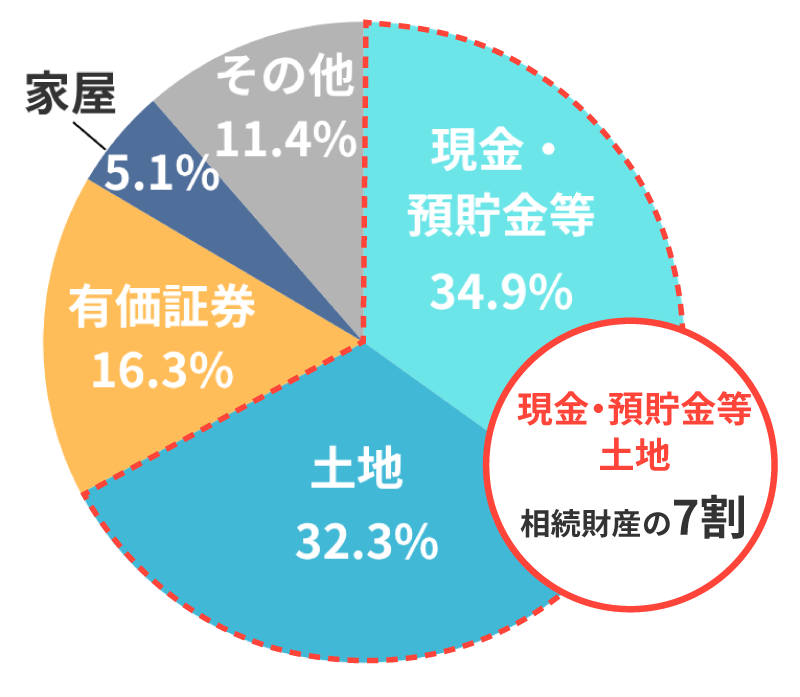

国税庁の統計によれば、相続財産の種類別の構成比は以下のようになっています。

令和4年分 相続財産の金額の構成比

- 現金・預貯金等:34.9%

- 土地:32.3%

- 有価証券:16.3%

- 家屋:5.1%

- その他:11.4%

このデータが示す重要な事実は、相続財産の約7割が「現金・預貯金」と「土地」で占められているということです。そして、これら2つの財産は、それぞれが相続における大きなリスクを抱えています。

土地は前述の通り「分けにくい」ため、遺産分割トラブルの最大の火種となり得ます。

一方で、現金・預貯金は分けやすい反面、税務署にとっては非常に把握しやすい財産です。

事実、相続税の税務調査で申告漏れが指摘される財産として最も多いのが「現金・預貯金等」なのです。

税務調査が入った場合、実に84.2%もの割合で申告漏れなどの非違が指摘されており、決して他人事ではありません。

らいおんくん相続問題でのトラブルやリスクは他人事ではないね…

ファイナンシャルプランナー相続財産の分割に関する争いや税務上のリスクは、特別な家庭に限ったことではありません。

だからこそ、事前にしっかりと準備することが重要なのです。

相続税はいくらかかる?実例でわかる計算方法

ここで、簡単なモデルケースを使って、実際にどれくらいの相続税がかかるのか計算してみましょう。この計算を通じて、相続税の仕組みを具体的にイメージしてください。

モデルケースの設定

ファイナンシャルプランナーお父様がお亡くなりになった4人家族のご家庭を例に、計算していきます。

- 亡くなった人(被相続人):父

- 相続人:母、長男、長女 の合計3人

- 相続財産の総額(課税価格の合計額):8,000万円

課税遺産総額を計算する

まず、財産総額から基礎控除額を差し引きます。

基礎控除額:3,000万円 +(600万円 × 3人)= 4,800万円

課税遺産総額:8,000万円 − 4,800万円 = 3,200万円

この3,200万円が、相続税の計算の元になる金額です。

相続税の総額を計算する

次に、課税遺産総額を、法律で定められた相続割合(法定相続分)で一旦按分し、それぞれの税額を計算します。

このケースの法定相続分は、母が1/2、長男と長女がそれぞれ1/4です。

母の法定相続分:3,200万円 × 1/2 = 1,600万円

長男の法定相続分:3,200万円 × 1/4 = 800万円

長女の法定相続分:3,200万円 × 1/4 = 800万円

この金額を、国税庁の速算表に当てはめてそれぞれの税額を算出します。

母の税額:1,600万円 × 15%(税率)− 50万円(控除額)= 190万円

長男の税額:800万円 × 10%(税率)− 0円(控除額)= 80万円

長女の税額:800万円 × 10%(税率)− 0円(控除額)= 80万円

最後に、これらを合計したものが「相続税の総額」となります。

相続税の総額:190万円 + 80万円 + 80万円 = 350万円

各人が納める税額を計算する

この「相続税の総額(350万円)」を、実際に財産を相続した割合に応じて按分したものが、各人の納税額の基本となります。

ただし、実際にはここから「配偶者の税額軽減」という非常に強力な特例が適用されます。

このケースで、もし母が法定相続分通りに財産(8,000万円 × 1/2 = 4,000万円)を相続した場合、この特例により母の納税額は0円になります。

結果として、この家族が納める相続税は、長男と長女の負担分を合計した160万円(相続税の総額350万円のうち、母の負担分175万円が軽減された後の金額)となります。

ファイナンシャルプランナー

ファイナンシャルプランナーこのように、特例を知っているかどうかで、納める税金の額に大きな差が出てしまうんですよ

今すぐ始められる相続対策!3つの重要ポイント

相続対策と聞くと、難しくて複雑なイメージがあるかもしれません。

しかし、その目的は突き詰めると、

- 遺産分割対策

- 納税資金対策

- 節税対策

このような3つのシンプルな柱に整理できます。

この3つの柱を意識することで、やるべきことが明確になり、計画的に準備を進めることができます。

ここでは、それぞれの柱について、具体的な解決策を解説します。

「遺産分割対策」の具体的方法

相続で最も避けたいのが、家族間での争い、いわゆる「争続」です。

これを防ぐための対策が遺産分割対策です。

遺言書の絶大な効果を活用

遺産分割対策の王道は、遺言書を作成することです。

遺言書は、亡くなった方の最終的な意思表示であり、法律で定められた相続割合(法定相続分)よりも優先されます。

誰に、どの財産を、どれだけ渡したいのかを明確に記しておくことで、相続人同士が無用な話し合いをする必要がなくなり、争いの芽を未然に摘むことができます。

4つの遺産分割方法と共有分割の危険性

遺言書がない場合、相続人全員で話し合い(遺産分割協議)によって財産の分け方を決めます。特に不動産がある場合の分割方法は、主に以下の4つです。

遺産分割の方法

- 現物分割

土地は母に、預金は長男に、というように財産をそのままの形で分ける方法。

シンプルですが、財産の価値が異なると不公平になりやすいのが難点です。 - 代償分割

相続人の一人が不動産など価値の大きい財産を相続する代わりに、他の相続人に対して差額分の現金(代償金)を支払う方法。

不動産を売却せずに済みますが、不動産を相続する人に十分な資金力が必要です。 - 換価分割

不動産を売却して現金に換え、その現金を相続人間で分ける方法。

1円単位で公平に分けられますが、大切な家や土地を手放すことになり、売却には時間や仲介手数料などのコスト、譲渡所得税がかかる場合があります。 - 共有分割

一つの不動産を複数の相続人の共有名義にする方法。

話し合いがまとまらない場合に陥りがちですが、FPの立場からすると最も避けるべき方法です。

共有分割を避けるべき大きな理由

共有名義の不動産は、売却や大規模なリフォームなど(変更・処分行為)をする際に共有者全員の同意が必要になるためです。

一人でも反対すれば何もできず、将来、その共有者が亡くなるとさらに相続人が増えて権利関係が複雑化し、問題が雪だるま式に膨らんでしまいます。

らいおんくんとりあえず共有名義にしておけば、後で考えればいいかなと思ってたけど…

ファイナンシャルプランナーそれでは問題を後回しにしているだけで、次の世代にもっと大きな負担をかけてしまうことになります。

不動産の分け方は、相続で最も大切なポイントのひとつとして考えておきましょう。

現金を準備する「納税資金対策」の重要性

相続税は、原則として相続開始を知った日の翌日から10ヶ月以内に、現金で一括納付しなければなりません。

相続財産のほとんどが不動産で手元に現金がない場合、納税資金を捻出するために、思い出の詰まった自宅を慌てて安値で売却せざるを得ない、という事態も起こり得ます。

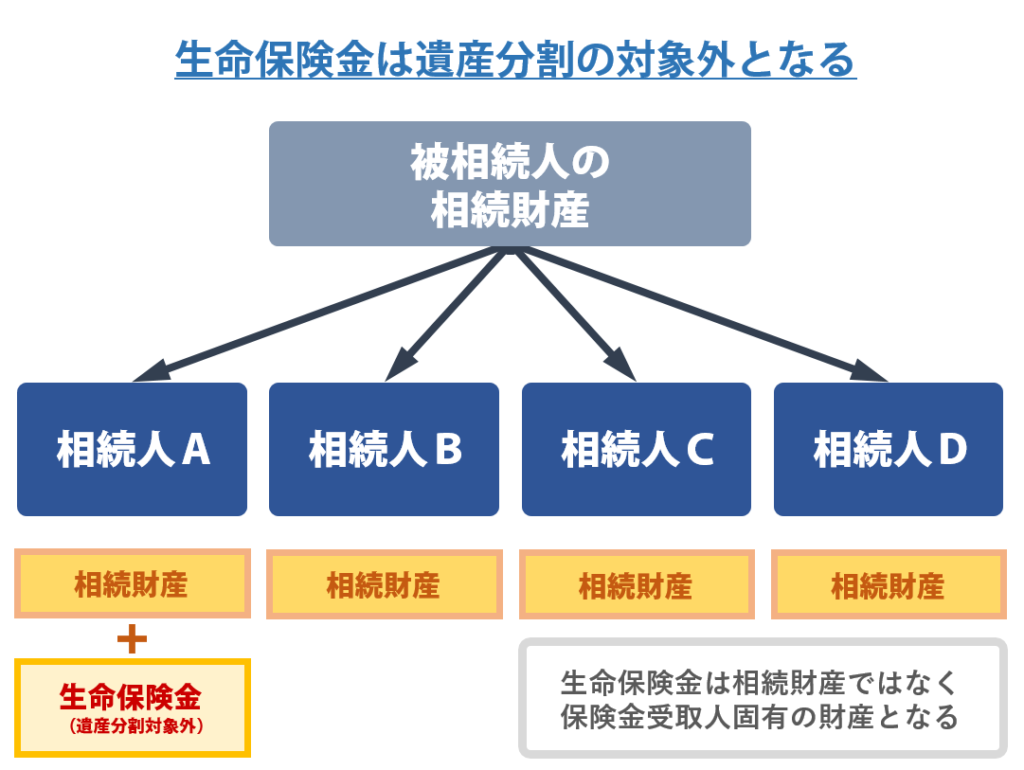

この納税資金を準備する上で、最も有効な手段が生命保険です。

生命保険金は、受取人固有の財産とみなされるため、遺産分割協議の進行状況にかかわらず、受取人が単独で請求手続きを行えば、比較的短期間で現金を受け取ることができます。

さらに、生命保険には税制上の大きなメリットがあります。

亡くなった方(被相続人)が保険料を負担していた死亡保険金は「みなし相続財産」として相続税の課税対象になりますが、同時に以下のような死亡保険金の非課税枠が設けられています。

例えば法定相続人が3人(配偶者、子2人)の場合、

500万円 × 3人 = 1,500万円 までは非課税で現金を受け取れます。

らいおんくん

らいおんくんこの非課税でもらえる現金があれば、相続税の支払いや、代償分割での支払いにも使えて、相続の手続きがスムーズに進みやすくなるんだね。

ファイナンシャルプランナー生命保険は、「争続対策」と「納税対策」の2つを同時に解決できる、とっても頼りになるツールなんです。

税金を減らす「節税対策」の活用方法

相続税の負担そのものを軽くする節税対策のうち、特に効果の大きい代表的な3つの方法をご紹介します。

小規模宅地等の特例で大幅減額

小規模宅地等の特例は、自宅や事業で使っていた土地の評価額を最大80%も減額できる、非常に強力な特例です。

例えば、評価額5,000万円の自宅の土地にこの特例が適用できれば、評価額は1,000万円となり、相続税を大幅に圧縮できます。

ただし、適用できる土地の種類や面積、相続する人の条件などが細かく定められており、非常に複雑です。

| 土地の種類 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等(自宅の敷地) | 330㎡ | 80% |

| 特定事業用宅地等(事業用の敷地) | 400㎡ | 80% |

| 貸付事業用宅地等(賃貸物件の敷地) | 200㎡ | 50% |

生前贈与で財産を計画的に移転

元気なうちに財産を次の世代へ移転させておくことで、将来の相続財産そのものを減らす方法です。

贈与には主に暦年課税と相続時精算課税制度の2つの制度があり、どちらかを選択します。

暦年課税と相続時精算課税制度の比較

| 項目 | 暦年課税 | 相続時精算課税制度 |

|---|---|---|

| 非課税枠 | 年間110万円まで (受贈者一人あたり) | 累計2,500万円まで(特別控除)+年間110万円まで (基礎控除、2024年〜) |

| 超過分の税率 | 10%〜55%の累進課税 | 一律20% |

| 相続財産への加算 | 相続開始前7年以内の贈与は加算対象 | 特別控除(2,500万円)を使った分は全て加算対象。 ただし、年間110万円の基礎控除分は加算されない。 |

| 対象者 | 制限なし | 贈与者:60歳以上の親または祖父母 受贈者:18歳以上の子または孫 |

| 手続き | 110万円以下なら不要 | 最初の贈与の翌年に選択届出書の提出が必須。 一度選択すると暦年課税に戻れない。 |

特に注目すべきは、2024年から相続時精算課税制度に新設された年間110万円の基礎控除です。

この枠内の贈与は、将来の相続財産に加算されないため、非常に使い勝手が良くなりました。

少額をコツコツ贈与するなら暦年課税、大きな財産を一度に移したい場合や、将来値上がりが確実な財産を贈与する場合には相続時精算課税制度が有利になる可能性があります。

贈与税の配偶者控除(おしどり贈与)

婚姻期間が20年以上の夫婦間で、居住用不動産またはその取得資金を贈与した場合に、基礎控除110万円とは別に最高2,000万円まで贈与税がかからない特例です。

つまり、最大で2,110万円まで非課税で自宅の持分などを配偶者に贈与できます。

らいおんくんこの特例があれば、将来の相続財産を少なくできて、残された配偶者も安心して生活できるね。

ファイナンシャルプランナーただ、同じ配偶者からは一生に一度しか使えなかったり、たとえ贈与税がかからなくても申告が必要だったりと、気をつけたいポイントもあるんですよ。

実例から学ぶ!相続の成功例・失敗例・トラブル例

これまで解説してきた対策が、実際の相続でどのように影響するのか。具体的な3つの家族のケーススタディを通じて、より深く理解していきましょう。

成功例 事前準備で円満解決

計画的な事前準備でスムーズな相続ができたケース

Aさんの父は、財産である自宅(評価額6,000万円)と預貯金3,000万円について、早くから対策を考えていました。

長男が家業を継ぎ、同居して両親の面倒を見ていたため、自宅は長男に相続させたいと考えていました。

そこで父が取った対策は3つ。

①「自宅は長男に、預貯金は次男に相続させる」という内容の公正証書遺言を作成

②預貯金だけでは次男の法定相続分に足りず不公平感が出ることを懸念し、長男が受取人となる生命保険(1,000万円)に加入。(この保険金を、長男から次男へ支払う「代償金」の原資にする)

③相続税の申告時に「小規模宅地等の特例」を適用できるよう、長男との同居を継続

結果、父が亡くなった後、遺言書通りにスムーズに財産は分けられ、兄弟間で揉めることはありませんでした。

さらに、小規模宅地等の特例により自宅の評価額は80%減の1,200万円となり、生命保険の非課税枠も活用できたため、相続税の負担も大幅に軽減。。

Aさん一家は、まさに相続対策の理想形を実現できたのです。

ファイナンシャルプランナー事前に具体的に資産を把握し、特例や保険の活用を視野に入れた準備ができた例ですね!

失敗例 二次相続で重税に苦しんだ

二次相続の対策不足で大切な実家を失ってしまったケース

Bさんの父が亡くなった時、財産は1億5,000万円。

母は「配偶者の税額軽減」を使えば相続税はかからないと聞き、特に申告はしませんでした。

その数年後、母も亡くなり、Bさん兄弟が母の財産(父から相続した1億5,000万円)を相続することに。

ここでBさん兄弟は二つの大きな問題に直面します。

①父の相続時に相続税の申告をしていなかったため、配偶者の税額軽減が適用されていなかったこと。

②父の相続(一次相続)では相続人が3人(母、Bさん、弟)で基礎控除も大きかったのに対し、母の相続(二次相続)では相続人が2人(Bさん、弟)に減り、配偶者の税額軽減も使えないため、一次相続の時よりもはるかに重い税金がかかってしまったのです。

結局、Bさん兄弟は納税資金が足りず、父から受け継いだ思い出の詰まった実家を売却せざるを得なくなりました。

「一次相続だけでなく、その次の二次相続まで見据えて対策を立てるべきだった」と後悔することになりました。

ファイナンシャルプランナー相続する金額が大きいほど、二次相続で想定外の悲しい結末を迎えてしまうケースも。特例を受けるためには申告が必須です。

トラブル例 共有名義で泥沼化

不動産で家族がバラバラになってしまったケース

Cさんの父が亡くなった際、遺言書はなく、相続人はCさんを含む3人兄弟でした。

遺産は実家のみ。

誰も実家に住む予定はありませんでしたが、売却するにも意見がまとまらず、とりあえず法定相続分で3人の「共有名義」で相続登記をしました。

これが悲劇の始まりでした。

しばらくしてCさんが「固定資産税の負担も大きいし、売却して現金で分けよう」と提案すると、弟は「もう少し高く売れるまで待ちたい」、妹は「思い出の家を売りたくない」と反対。

不動産の売却には共有者全員の同意が必要なため、Cさんは何もできなくなりました。

数年後、実家は空き家のまま老朽化が進み、近隣から苦情が来る始末。

修繕費の負担をめぐって兄弟仲はさらに悪化。

ついには弟が亡くなり、その妻と子どもたちが共有持分を相続したことで、権利関係はさらに複雑化。

たった一つの不動産が、家族の絆を完全に断ち切ってしまったのです。

ファイナンシャルプランナーCさん一家のように、不動産の共有名義で家族や親族が揉めるのは非常に多いケースです。

相続トラブルが兄弟間だけにとどまらず、その子どもたちにまで波及するケースもあり、大きな問題となりかねません。

よくある質問

相続について考え始めると、次から次へと疑問が湧いてくるものです。

ここでは、多くの方が抱える代表的な5つの質問に、FPがお答えします。

毎年110万円ずつ贈与すれば本当に無税?

必ずしもそうとは限りません。

注意が必要なのは「定期贈与」とみなされるケースです。

例えば、「1,100万円を10年間に分けて毎年110万円ずつ贈与する」という約束が最初からあったと判断されると、贈与の初年度に1,100万円全額に対して贈与税が課税される可能性があります。

これを避けるためには、毎年贈与の都度「贈与契約書」を作成し、贈与する金額や時期を毎年変えたりするなど、「毎年、個別の意思決定で贈与が行われた」という証拠を残すことが重要です。

相続した実家が空き家になったらどうする?

まず、空き家でも所有している限り、固定資産税や管理費用(庭の手入れ、建物の修繕など)がかかり続けることを認識する必要があります。

また、管理を怠って建物が倒壊するなどして他人に損害を与えた場合、損害賠償責任を問われるリスクもあります。

主な選択肢は、

- 売却する

- 賃貸に出す

- 自分で住む

の3つです。

特に、一定の要件を満たした相続空き家を売却した場合には、譲渡所得から最高3,000万円を控除できる特例もありますので、専門家に相談しながら最適な方法を検討しましょう。

相続人同士で話がまとまらない場合は?

当事者同士の話し合い(遺産分割協議)で合意できない場合、次のステップとして家庭裁判所に「遺産分割調停」を申し立てることになります。

調停では、調停委員が間に入り、中立的な立場で話し合いの解決を目指します。

それでも合意に至らない場合は、自動的に「遺産分割審判」に移行し、最終的には裁判官が遺産の分け方を決定します。

ただし、裁判所の手続きは時間も費用もかかり、何より家族間の感情的な対立を深刻化させる可能性が高いため、できる限り調停に持ち込まず、協議段階での解決を目指すべきです。

生命保険の保険金にも税金がかかる?

はい、税金がかかる場合があります。

被相続人(亡くなった方)が保険料を負担していた死亡保険金は、「みなし相続財産」として相続税の課税対象になります。

ただし、すべての保険金が課税されるわけではなく、

という非常に有利な非課税枠が設けられています。

この非課税枠を超える部分が、他の相続財産と合算されて相続税の計算対象となります。

納税資金の準備や遺産分割対策として非常に有効な手段です。

借金も相続しなければいけない?

はい、相続はプラスの財産(預貯金や不動産)だけでなく、マイナスの財産(借金やローン)もすべて引き継ぐのが原則です。

もし、プラスの財産よりマイナスの財産の方が多い場合などには、「相続放棄」という手続きを選択できます。

これは、家庭裁判所に申し立てることで、最初から相続人ではなかったとみなされ、プラスの財産もマイナスの財産も一切引き継がなくて済む制度です。

ただし、相続の開始を知った時から3ヶ月以内に手続きをする必要があり、一度放棄すると撤回はできないので慎重な判断が必要です。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

まとめ 相続するなら現金と不動産、どっちが得か?メリット・デメリットを解説

相続対策において、「現金か不動産か」という問いに絶対の正解はありません。

ご家族が何を大切にし、どのような未来を望むかによって、最適な答えは変わってきます。

重要なのは、税金の負担を軽くすることを最優先するのか、家族が争うことなく円満に財産を分けられることを重視するのか、そのバランスを取ることです。

大切なのは、「遺産分割」「納税資金」「節税」という3つの視点を忘れずに、ご自身の家族に合った対策をオーダーメイドで組み立てていくことです。

第一歩として、ご自身やご家族の資産を大まかにリストアップしてみましょう。

- 預貯金はどのくらいあるのか

- 不動産はどこにあるのか

- 生命保険はどのような契約内容か

このように全体像を把握することが、すべての対策のスタートラインになります。

次に、もし可能であれば、ご家族と「将来どうしたいか」について、少しずつ話してみる機会を持てると理想的です。

でも、家族にお金の話を切り出すのって難しいし、何から話せばいいのか…

ファイナンシャルプランナーそんな時は、この記事を家族で一緒に読んでみるのはいかがでしょうか?第三者の解説があると、話のきっかけも作りやすくなりますよ。

これらのステップを進める中で、具体的な税額の計算や、ご家庭に最適な対策の組み合わせについては、専門的な知識が必要になります。

一度、ファイナンシャルプランナーなどの専門家に相談してみることをお勧めします。

弊社では、初回無料相談も承っておりますので、お気軽にご自身の状況をお聞かせください