生命保険は、大切な家族のための備えとして多くの方が利用されています。

そんな生命保険ですが、その死亡保険金が「みなし相続財産」として相続税の課税対象になることをご存じでしょうか?

ただし、すべての死亡保険金が課税対象になるわけではありません。

契約者・被保険者・受取人の関係によって税金の種類が異なり、死亡保険金には生命保険特有の非課税枠が設けられています。

この非課税枠を活用することで、一定額までは相続税がかからず、遺族が安心して生活をスタートするための資金として役立てることができます。

本記事では、生命保険の非課税枠に関する基本的な知識から、具体的な計算方法や注意点までをわかりやすく解説します。

さらに、非課税枠を活用した相続税のシミュレーション例もご紹介。

相続の準備やトラブル防止に役立つ情報をお届けします。

専門家に相談する前の基礎知識としても役立つ内容となっています。

「相続について、何から手をつければいいかわからない」とお悩みの方は、ぜひご一読ください。

相続のお悩み解決の第一歩

\ 気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

※弊社ほけんの王様 LINEに遷移します。

死亡保険金に税金がかかるのはどんな場合?わかりやすく解説

生命保険の保険金を受け取るときに、税金がかかることがあるって知っていますか?

たとえば、死亡保険金や満期保険金、解約払戻金など、保険の種類や契約の内容によって、支払う税金が変わることがあります。

今回は、特に相続に深く関わる「死亡保険金」に注目して、どんなときに税金がかかるのか、その仕組みをわかりやすく説明します。

保険金に税金がかかる仕組みとは?

生命保険(死亡保険)の契約では、保険料の支払者、被保険者、受取人の関係性によって課税される税金の種類が異なります。

以下は、それぞれの役割を簡単に説明したものです:

| 保険料支払者 | 保険料を支払う人 |

| 被保険者 | 保障の対象となる人(亡くなった人) |

| 受取人 | 死亡保険金を受け取る人 |

多くの場合、保険料支払者と契約者は同一人物ですが、契約内容によって異なるケースもあります。

たとえば、保険料を契約者以外の口座やクレジットカードで支払うことも可能です。

そのため、保険料支払者が必ず契約者とは限らない点に注意が必要です。

らいおんくん

らいおんくんそこまで考慮して保険に加入しないといけないね。

ファイナンシャルプランナー

ファイナンシャルプランナー保険を契約するときは、保険料を誰が支払うのかを確認しておくと安心ですね!

具体例は以下の通りです。

例えば、夫が自身のために契約していた死亡保険金を妻が受け取る場合、相続税が課されます。

一方、保険料支払者と被保険者が異なり、さらに受取人が第三者の場合には、所得税や贈与税が課される可能性があります。

※所得税の課税対象になる場合は、住民税の課税対象にもなります。

相続税がかかる場合の契約例

夫が自分のために契約した生命保険の死亡保険金を妻が受け取る場合。

所得税と住民税がかかる場合の契約例

妻が被保険者、夫が保険料支払者で、夫が死亡保険金を受け取る場合。

贈与税がかかる場合の契約例

夫が保険料支払者、妻が被保険者、子どもが死亡保険金を受け取る場合。

契約内容や受取人が違うと、かかる税金の種類が変わります。それによって、どれくらい税金を払う必要があるかや、最終的に受け取れる金額が大きく変わることもあります。

たとえば、相続税は控除が多く、税率も低めなので手元に残る金額が多くなることがあります。

一方、贈与税は控除が少なく、税率も高めなため、同じ保険金額でも受け取る金額に差が出ることがあります。

保険を契約するときは、誰を受取人にするかをよく考えることが大切です。

らいおんくん

らいおんくん知らないと損する保険の入り方をしてしまうね!

ファイナンシャルプランナー仕組みをしっかり理解しておくと、家族がより安心して保険金を受け取れるようになりますよ!

死亡保険金はなぜ相続税の対象になるの?

相続税がかかる財産とは、現金や預貯金、不動産、有価証券など、金銭的な価値があるものを指します。

死亡保険金は被相続人(亡くなった方)が生前に所有していた財産ではありませんが、死亡をきっかけに受取人が受け取る金銭として「みなし相続財産」に分類されます。

このため、相続税の対象となります。

なお、みなし相続財産には、死亡保険金だけでなく死亡退職金も含まれます。

詳細に知りたい方は下記の記事も合わせてご一読ください。

生命保険の非課税枠はどう使う?計算の具体例を紹介

生命保険の死亡保険金を受け取る際、非課税枠があることで、一定額まで相続税がかからない仕組みになっています。ここでは、非課税枠の計算方法や適用条件、実際の税金額がどう変わるのかを具体例を用いて解説します。

生命保険の非課税枠とは?

死亡保険金にかかる相続税を計算する際、まず適用されるのが非課税枠です。

この非課税枠は、以下の計算式で算出されます。

非課税枠とは、死亡保険金に適用される非課税限度額を指し、この枠内の金額には相続税がかかりません。

一方、非課税枠を超える金額にのみ相続税が課されます。

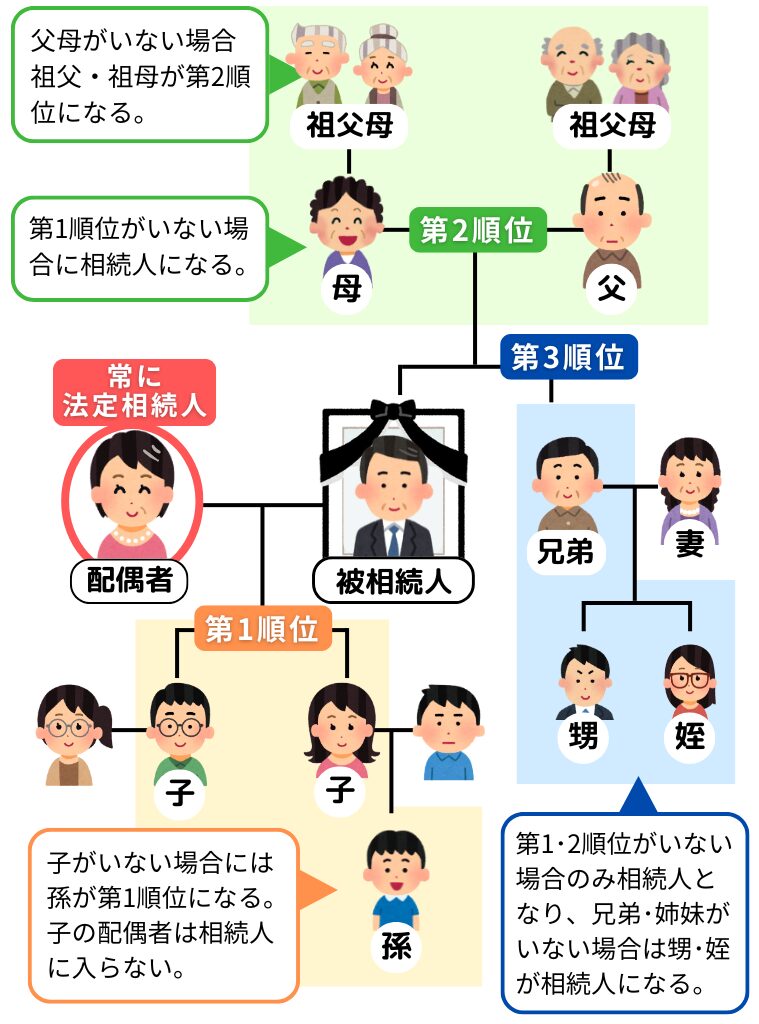

法定相続人とは?

非課税枠を計算する際の「法定相続人」とは、被相続人(亡くなった方)の配偶者と血族を指します。

血族の順位は以下の通りです。

- 第1順位:子ども(すでに死亡している場合は孫)

- 第2順位:父母(すでに死亡している場合は祖父母)

- 第3順位:兄弟姉妹(すでに死亡している場合はその子ども)

なお、配偶者は常に法定相続人となりますが、血族の中で相続順位が優先されるため、上位の順位に該当する人がいる場合、下位の順位の人は相続人にはなりません。

また、養子が法定相続人に含まれる場合、以下の制限があります。

- 実子がいる場合:養子1人までが非課税枠の計算対象

- 実子がいない場合:養子2人までが非課税枠の計算対象

非課税枠を計算してみよう

実際に非課税枠がどのように計算されるか、具体例で見てみましょう。

例1:死亡保険金が非課税枠内に収まるケース

この場合、法定相続人は妻と子ども2人の計3人です。非課税枠(法定相続人の数 × 500万円)は以下の通り。

【計算式】3人 × 500万円 = 1,500万円

死亡保険金1,500万円は非課税枠内に収まるため、相続税は発生しません。

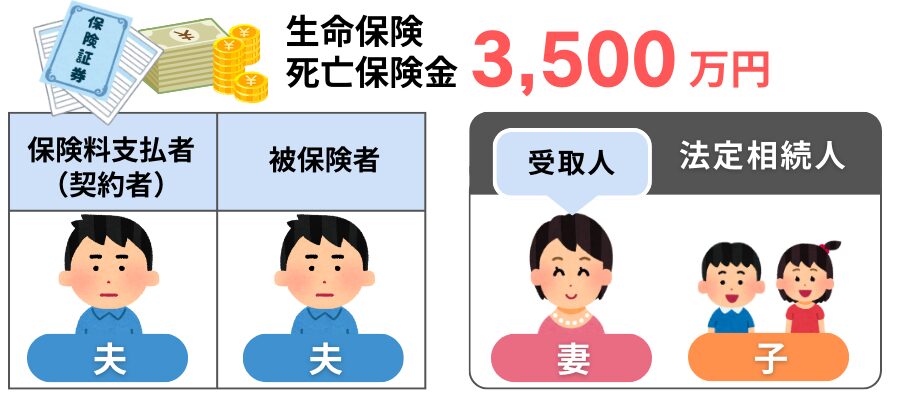

例2:死亡保険金が非課税枠を超えるケース

この場合、法定相続人は【例1】と同じ3人なので、非課税枠(法定相続人の数 × 500万円)は同様に:

【計算式】3人 × 500万円 = 1,500万円

死亡保険金3,500万円から非課税枠1,500万円を差し引いた2,000万円が相続税の課税対象となります。

非課税枠を適用できる人の条件は?

非課税枠を計算する際は法定相続人の人数を基準としますが、非課税枠が適用されるのは死亡保険金の受取人が次の条件をすべて満たす場合に限られます。

- 受取人が法定相続人であること

非課税枠は、法定相続人以外の受取人には適用されません。

法定相続人に誰が該当するかは、被相続人(亡くなった方)の配偶者や血族の順位(子ども、親、兄弟姉妹)など、相続の状況によって決まります。 - 相続権を持っていること

法律上、相続欠格や廃除に該当する人は、法定相続人であっても相続権を失い、非課税枠を適用できません。

相続欠格の例:被相続人を故意に死亡させた場合など、重大な犯罪を犯した場合。 - 受取人が相続放棄をしていないこと

相続放棄をした人は法定相続人の人数としてはカウントされますが、その人が死亡保険金を受け取る場合、非課税枠は適用されません。

(相続放棄をした人でも死亡保険金を受け取ること自体は可能ですが、この場合、保険金の全額が課税対象となります。)

非課税枠が適用されないケース:よくある例

- 契約者(保険料負担者)・被保険者:祖父

- 受取人:孫

被保険者(祖父)の子ども(孫の親)が存命であれば、法定相続人は祖父の配偶者(祖母)と子どもになります。孫は法定相続人には含まれません。

そのため、孫が受け取る死亡保険金には生命保険の非課税枠が適用されず、死亡保険金の全額が相続税の課税対象となります。

らいおんくん条件を満たさないと、非課税枠は使えないんだね。

ファイナンシャルプランナーその通りだよ!

「生命保険の非課税枠」は、死亡保険金を法定相続人が受け取る場合にだけ適用される特別な制度なんだ。

生命保険は、相続税の負担を軽くするのに役立つだけでなく、遺族が安心して生活を続けられるようにするための大切な手段でもあります。契約の際には、条件をしっかり確認しておくことが大切ですね。

相続のお悩み解決の第一歩

\ 気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

相続税は基礎控除も使える!具体的な計算例で解説

生命保険の死亡保険金が非課税枠を超えた場合、その超過分が相続税の課税対象となります。

しかし、相続税には「基礎控除」という制度もあり、課税価格が基礎控除額以下であれば、相続税はかかりません。

この「基礎控除」と生命保険に特有の「非課税枠」は、どちらか一方だけが適用されるのではなく、両方を組み合わせて使うことができます。

つまり、死亡保険金については非課税枠を先に適用し、その後、基礎控除を利用して課税対象額をさらに減らすことが可能です。

つぎに、基礎控除の仕組みや計算方法を具体例を交えてわかりやすく解説します。

ファイナンシャルプランナーこれを理解することで、相続税の負担を軽減するポイントが見えてきます。

基礎控除額の計算方法

基礎控除額は次の計算式で求められます。

ただし、養子が法定相続人に含まれる場合には、以下の制限があります。

| 実子がいる場合 | 養子1人まで |

| 実子がいない場合 | 養子2人まで |

配偶者控除について

さらに、配偶者が取得する相続財産には「配偶者控除」という特別な制度があります。

この控除により、配偶者が取得する財産が次のいずれかの額以下であれば、相続税がかかりません。

らいおんくん

らいおんくん「配偶者控除があるなら、配偶者は相続税をほとんど払わなくていいんだね!

ファイナンシャルプランナー

ファイナンシャルプランナーその通り!でも、次に子どもが相続するときに、相続税の負担が重くなる場合もあるから注意が必要だよ。

これにより、配偶者が相続税を支払うケースはほとんどありません。

ただし、配偶者が取得した財産を子どもが相続する際(二次相続)、相続税が高額になるリスクがあります。

そのため、事前に全体を見通した相続対策を検討することが大切です。

相続税がかからない場合の具体例と計算方法

【計算例1】相続税がかからない場合

《前提条件》

法定相続人は妻と子ども2人で計3人なので

非課税枠 = 500万円 × 3人 = 1,500万円

→ 死亡保険金2,400万円から非課税枠1,500万円を差し引いた900万円が課税対象。

課税価格は死亡保険金の課税対象額とその他の相続財産から債務や葬儀代を引いた金額:

課税価格 = 900万円 + 2,600万円 – 150万円 = 3,350万円

基礎控除額 = 3,000万円 + 600万円 × 3人 = 4,800万円

課税価格3,350万円が基礎控除額4,800万円以下のため、相続税はかかりません。

相続税が発生する場合の計算シミュレーション

【計算例2】相続税がかかる場合

《前提条件》

法定相続人は妻と子ども2人の計3人。

非課税枠 = 500万円 × 3 = 1,500万円

→ 死亡保険金3,200万円から非課税枠1,500万円を差し引いた1,700万円が課税対象。

課税価格 = 1,700万円 + 6,000万円 – 180万円 = 7,520万円

基礎控除額 = 3,000万円 + 600万円 × 3人 = 4,800万円

課税価格7,520万円が基礎控除額4,800万円を超えるため、以下の計算を行います。

- 課税遺産総額 = 課税価格 – 基礎控除額

課税遺産総額 = 7,520万円 – 4,800万円 = 2,720万円 - 法定相続分※1に応じた税額を計算

- 妻の課税遺産総額のうちの取得金額:1/2※1 → 1,360万円

- 各子どもの課税遺産総額のうちの取得金額:1/4※1 → 各680万円

- 妻:1,360万円 × 15%※2 – 50万円※2 = 154万円

- 各子ども:680万円 × 10%※2 = 68万円

- 相続税の総額 = 各人の税額の合計

相続税総額 = 154万円 + 68万円 × 2 = 290万円

配偶者控除の適用後

妻の相続税:0円(配偶者控除適用)

子ども2人の相続税合計:68万円 × 2 = 136万円

配偶者控除が適用された結果、妻には相続税がかからず、子ども2人の相続税は合計136万円となります。

※1 法定相続分とは、相続人が遺産を分ける際に法律で定められた基準となる取り分の割合です。遺言書がない場合、遺産分割協議でこの割合を基準に話し合うのが一般的です。状況に応じて次のように決まります。

- 配偶者と子どもが相続人の場合:配偶者が1/2、子どもが残り1/2を等分

- 配偶者と直系尊属(父母など)が相続人の場合:配偶者が2/3、直系尊属が1/3

- 配偶者と兄弟姉妹が相続人の場合:配偶者が3/4、兄弟姉妹が1/4

※2 相続税の税率は、法定相続分に応じた取得金額に基づいて次のように計算されます。具体的な税額は速算表を使って求めます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:国税庁「No.4155 相続税の税率」より

二次相続で相続税が増えるリスクとは?

配偶者控除を利用すると、一次相続(最初の相続)で配偶者が取得する財産については、1億6,000万円まで相続税が免除されます。この制度により、一次相続での税負担を大幅に軽減できます。

しかし、その結果、配偶者に財産が集中しやすくなり、配偶者が亡くなった際の二次相続で、子どもたちに高額な相続税が課されるリスクが高まる点に注意が必要です。

二次相続対策のポイント

- 生命保険を活用する

生命保険の非課税枠を活用することで、子どもたちに残す財産の税負担を軽減することが可能です。特に、配偶者と子どもを受取人に指定しておくと、一次相続と二次相続を通じた税負担のバランスを取りやすくなります。 - 生前贈与を検討する

配偶者が存命中に財産を生前贈与することで、相続財産を減らし、二次相続時の税負担を軽減できます。年間110万円の贈与税の非課税枠を利用すれば、税金をかけずに贈与が可能です。

一次相続の対策だけで安心せず、二次相続の負担まで見据えた相続計画を立てることが大切です。

専門家に相談しながら、家族に最適な方法を検討しましょう。

らいおんくん

らいおんくん配偶者控除で税金がかからないのはいいけど、そのあと子どもたちに高い相続税がかかるなんて大変だね!

ファイナンシャルプランナーその通りだよ。でも、生前贈与や生命保険を活用すれば、二次相続の負担を減らすことができるから、今から計画を立てておくのが大切だね。

相続のお悩み解決の第一歩

\ 気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

生命保険の活用方法は非課税枠だけじゃない!

生命保険は相続税の非課税枠を利用できる点が注目されがちですが、それだけが生命保険のメリットではありません。生命保険に加入しておくと、相続が発生した際に「死亡保険金」として現金を準備することができます。

遺産分割や相続税の納税資金をスムーズに支払うことが可能になります。

生命保険で「現金」を確保しスムーズな相続準備を

相続時に必要になる「現金」は、遺産分割や税金の支払いなど、さまざまな場面で重要な役割を果たします。

しかし、現金が十分に用意できない場合、不動産など流動性の低い資産の分配が原因でトラブルに発展することも。

生命保険を活用すれば、こうした課題を解消し、スムーズな相続準備を進めることができます。

非課税以外の生命保険で相続対策をするメリットとは

遺産分割がスムーズになる

相続財産に不動産が多く含まれる場合、分割が難しく、相続人同士で意見が対立しトラブルに発展することがあります。しかし、生命保険の死亡保険金は現金で受け取れるため、受取人にとってすぐに活用可能な財産になります。これにより、他の財産を公平に分けやすくなり、相続トラブルの回避につながります。

税金や費用の支払いにも活躍

相続税の納税期限は、相続開始から10か月以内と短いですが、不動産や株式のような資産は、現金化するまでに時間がかかる場合があります。その点、生命保険は受取人の口座に直接支払われるため、葬儀費用や相続税の納税資金としてすぐに役立ちます。

個別に財産を残せる

生命保険は契約時に受取人を自由に指定できるため、特定の家族に個別で財産を残すことができます。不動産や預貯金のように共有せず、受取人固有の財産として確実に届けることが可能です。「この子には学費に使ってほしい」「この親族には少し多く残したい」といった希望をかなえやすいのが生命保険の特徴です。

生命保険は、相続税の非課税枠を活用するだけでなく、遺産分割や税金の支払いをスムーズに進めるための強力な手段です。家族に負担をかけず、トラブルを未然に防ぐためにも、生命保険を上手に活用して、安心できる相続の準備を進めましょう。

らいおんくん生命保険って相続対策に本当にいろんなメリットがあるんだね!

ファイナンシャルプランナーその通り!家族の負担を減らすためにも、上手に活用して相続の準備を進めておくことが大切だよ。

【注意】生命保険を使った相続対策で失敗しないために気をつけること

相続税対策として生命保険を活用する場合、いくつかの注意点を押さえておく必要があります。ここでは、特に重要なポイントを解説します。

リビング・ニーズ特約を利用する場合の注意

リビング・ニーズ特約とは、被保険者が余命6カ月以内と診断された場合に、死亡保険金の一部または全部(上限3,000万円)を生前に受け取れる特約です。この特約を活用して、医療費や生活費、家族との時間を楽しむための費用など、自由に使うことができます。

出典:国税庁「リビング・ニーズ特約に基づく生前給付金」

ただし、受け取った生前給付金のうち、使い切らなかった残額については注意が必要です。この残額は被保険者が亡くなった際に通常の相続財産として扱われ、遺産分割や相続税の課税対象になります。つまり、受取人固有の財産ではなく、家や預貯金と同じく、相続人同士で分割の対象となるのです。

また、生前給付金を受け取った場合は、通常の死亡保険金とは異なり、生命保険の非課税枠(「500万円×法定相続人の数」)を利用できない点にも注意が必要です。特約を活用する際は、これらの点を踏まえて計画的に利用しましょう。

相続放棄した場合の保険金の扱い

相続放棄をした相続人でも、死亡保険金を受け取ることは可能です。

ただし、受け取った保険金には非課税枠が適用されず、全額が相続税の課税対象になります。

生命保険の受取人を指定する際は、相続放棄の可能性を含めた計画的な指定が必要です。

契約内容による税金の違いに注意

「保険金に税金がかかる仕組みとは?」で詳しく説明していますが、契約者(保険料支払者)、被保険者、受取人の関係性によって課税される税金の種類が変わります。

たとえば、契約者=被保険者で受取人が法定相続人の場合は相続税が課されますが、契約者と被保険者が異なる場合には所得税や贈与税が課されることもあります。

これから生命保険への加入を検討している人は、計画にあわせて契約しましょう。また、既に加入している保険があれば、契約内容を確認しましょう。

よくある質問

相続のお悩み解決の第一歩

\ 気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

まとめ|生命保険の非課税枠500万円の仕組みを解説!相続対策で失敗しない基本知識

生命保険は、単に大切な家族への備えというだけでなく、相続税対策や遺産分割を円滑に進められる強力な手段です。

本記事では、非課税枠の仕組みや計算方法、さらに相続税が発生するケースや二次相続のリスクについて詳しく解説しました。

生命保険の非課税枠は「500万円 × 法定相続人の数」というシンプルな計算式で適用される制度ですが、契約内容や受取人の条件によって適用可否が変わります。非課税枠だけでなく、基礎控除や配偶者控除も併用することで、さらに税負担が軽減できます。

また、生命保険は現金の確保が容易なため、不動産など流動性の低い資産が多い場合でも相続トラブルを防ぐことができます。受取人を自由に指定できる点も、希望通りの財産分配を実現するために有効です。

相続税対策や家族の負担軽減には、生命保険の活用が有効です。

この記事を参考に、早めの計画を立て、必要に応じて専門家に相談することで、より安心できる相続準備を進めていきましょう。

何から手を付けて良いかわからないという方は、ぜひ私たちファイナンシャルプランナーにご相談ください。

おひとりおひとりに合った最適な相続税対策をご提案いたします。