街中でたまに見かける「メンタルクリニック」ですが、以前より多く目にする気がしませんか?

メンタルクリニックとは、心療内科や精神科などを専門に扱う心の病専門の医療機関です。

目にする機会が増えたということは、それだけ、心の悩みを抱える人が多くなったということでしょう。

私も仕事のことが原因で体調不良になったりして悩んでいるんだけど、なかなか行く勇気がでないんだ。

心療内科で健康保険は使えるのかな?通院したことで生命保険に入れないって噂もあるから心配…。

このように、心療内科や精神科に行ったことがない方は、いろいろな疑問をもつ方が多いようです。

この記事では、心療内科や精神科で健康保険は使えるのか、通院歴があると生命保険に加入できないのは本当なのか、など、心療内科や精神科と国の保険、民間の保険の関係について解説しています。

この記事を読んで、今抱えている不安を少しでもなくしてください。

- 心療内科での医師による診察は、健康保険が適用される

- 心療内科や精神科で扱う精神疾患は、入院すると長期になる可能性が高いので、生命保険で備えることが重要

- 最終治療から5年経過していれば、一般の生命保険に加入できる可能性がある

- 一般の生命保険に加入できなかった場合は、引受基準緩和型生命保険や無告知型生命保険がオススメ

- 心療内科や精神科の通院歴のため団信に加入できなくても、「フラット35+引受基準緩和型死亡保険」で代用できる

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

「心療内科」「精神科」とは心の病を相談できる医療機関

心療内科とは、心理的な原因から身体に不調をきたす「心身症」を専門に治療する内科です。

心身症からくる身体の不調には「手足の震え・めまい・耳鳴り・腹痛・下痢・喘息・動悸・倦怠感」などがあり、主な病名には以下のものがあります。

- 心身症

- 消化器心身症

- 睡眠障害

- 拒食症

- 過換気症候群

- うつ病 など

心療内科と精神科はどこが違うの?

不調が身体に現われる心身症を診るのが心療内科、不調が心に現れる精神疾患を診るのが精神科になります。

精神疾患からくる心の不調には「抑うつ・不安・不眠・妄想・幻聴・幻覚・物忘れ」などがあり、主な病名には以下のものはあります。

- うつ病

- 双極性障害

- 適応障害

- 統合失調症

- パニック障害

- 摂食障害

- 睡眠障害

- 強迫性障害

- 発達障害

- 認知症

- 自律神経失調症

- アルコール依存症 など

ただし、実際の心療内科では精神疾患の治療が可能な医療機関も多く、幅広い症状に対応していることが多いです。

心療内科や精神科という名前に抵抗をもつ方も多いため、総合的な心の悩みを相談できる医療機関として「メンタルクリニック」と名付ける医療機関が増えてきました。

それだけ、現代人にとって心療内科や精神科は身近なものになっているということです。

治療時に健康保険は適用される

心療内科や精神科は、医療機関になるので、診察を受ける際に健康保険は適用されます。

カウンセリングは健康保険が適用されないって聞いたことがあるんだけど…。

医師によるカウンセリングは治療の一貫なので健康保険は適用されます。しかし、臨床心理士などによるカウンセリングは健康保険が適用されないこともあるので、注意しましょう。

心理カウンセラーと呼ばれる人によるカウンセリングも同様に、健康保険は適用されません。

精神疾患での入院は長期化する可能性が高い

心療内科や精神科での治療方法は主に、薬物療法と心理療法です。

つまり、薬で症状をコントロールする方法と、カウンセリングで心をラクにする方法です。

薬物療法と心理療法で症状が良くなれば問題ないのですが、中には、通院での治療では思うような効果が現れず、入院で治療するケースもあります。

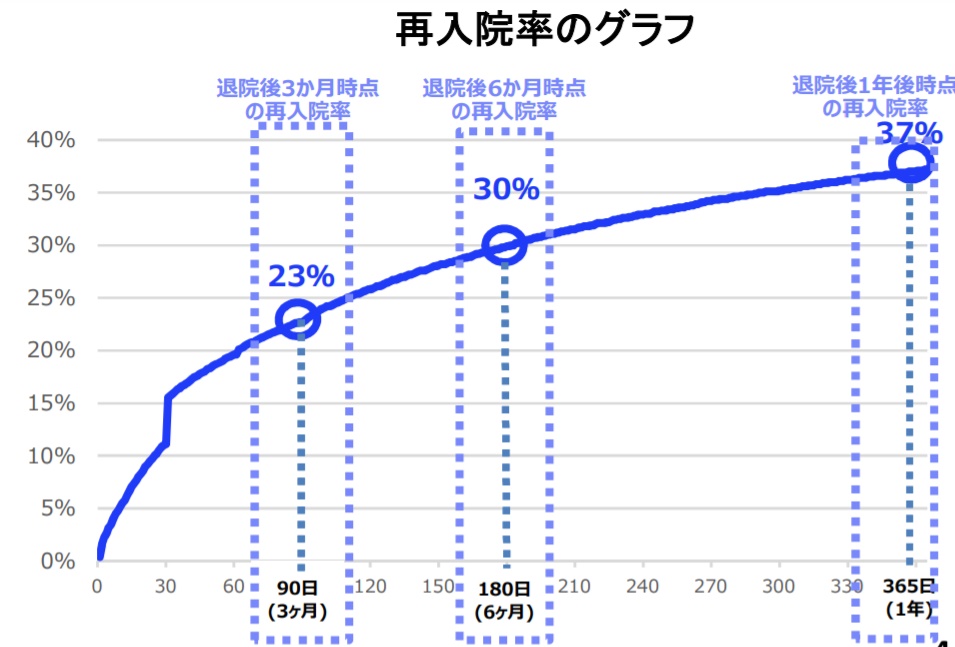

平成30年に厚生労働省「最近の精神保健医療福祉施策の動向について」によると、精神病棟の平均入院日数は274.7日と非常に長く、再入院率も高いことがわかります。

精神疾患での入院は他の病気に比べ、長期化するケースが多いため、入院への備えを準備しておくことが重要です。

心療内科に通っていると一般の生命保険に加入できない!?

心療内科に通っていると生命保険に加入できないって聞いたことがあるけど、本当?

生命保険に加入する際には、健康状態についての告知が必要なため、「心療内科に通っていた」というだけで加入を断られるケースもあります。

ただし、全て断られる訳ではないので、状況ごとに加入の目安を確認していきましょう。

最終治療から5年経過していれば告知義務はない

健康状態の告知は「5年以内」の状態を聞かれるケースがほとんどです。

一般の生命保険の主な告知内容

- 3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、継続して7日以上の入院や手術を受けたことがあるか

- 5年以内に、保険会社の指定する病気で、一度でも医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、保険会社の指定する病気以外の疾病で、通算7日以上に渡る医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内の健康診断や人間ドッグの結果で、指摘事項(要経過観察・要再検査・要精密検査・要治療)があるか

そのため、心療内科で行った最後の治療から5年を経過している場合は告知の必要はありません。

ただし、治療には薬を服用していた期間も含まれます。

そのため、最後の治療は、最後に通院した日ではなく、薬での治療を終了した日になるので、注意しましょう。

心療内科や精神科での最終治療から5年経過し、他に告知項目に該当しない場合は、一般の生命保険に加入できる可能性が高くなります。

最終治療が5年未満でも完治証明できれば加入できるケースも

医師から「完治したので通院の必要はない」と診断されている場合は、最終治療が5年未満でも、一般の生命保険に加入できる可能性があります。

ただし、その場合、医師の診断書の提出を求められるケースが多いです。

また、保険契約に「特別条件」が付加される可能性があります。

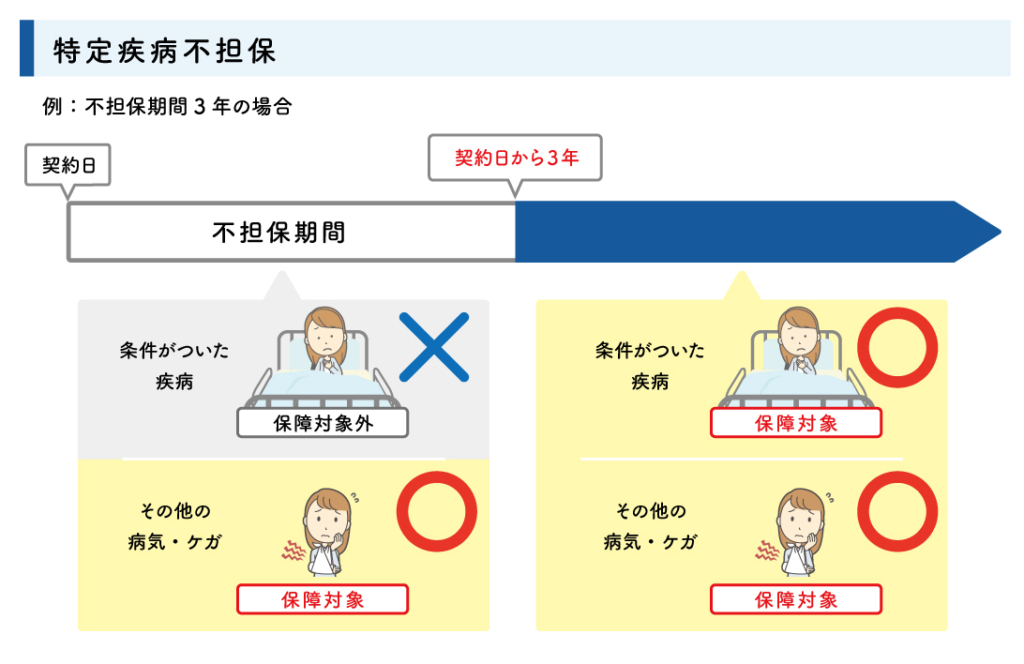

特別条件とは、加入者間の公平を保つため、病気や怪我のリスクが高い人へ一定の条件をつけることです。

精神疾患の告知がある場合、特定疾病不担保の特別条件が付加される可能性があります。

不担保期間は長期間になる場合が多く、最長で終身(一生涯)に渡り不担保の条件が付く可能性もあります。

そのため、精神疾患で入院した場合の備えを準備したい方は、「特定疾病不担保」が付加された契約はオススメできません。

じゃあ、保険加入を諦めるしかないのかな?

いいえ。特別条件が承諾できない場合は、後ほどご紹介する「引受基準緩和型生命保険」の検討をオススメします。

更新は問題なくできる

精神疾患になっても、すでに加入していた生命保険の更新は可能です。

あらかじめ保険期間が決められている定期タイプの生命保険の場合、一定期間が過ぎると、更新をするか保険を終了するか、選択することになります。

定期タイプの生命保険に加入後、心療内科や精神科での治療歴があっても、今までと同じ内容で更新すること自体は問題ありません。

ただし、新しい特約を付加するなどの見直しに関しては、希望の保障が準備できないケースもあります。

一般の生命保険の加入を断られた場合の対処法

心療内科や精神科への通院歴が原因で、一般の生命保険の加入ができなかった場合は、以下の生命保険を検討してみましょう。

引受基準緩和型生命保険を検討する

対処法1つ目は、引受基準緩和型生命保険を検討することです。

引受基準緩和型生命保険は、告知項目が少なく、持病がある方でも加入しやすい生命保険です。

なぜ、一般の生命保険に入れなかった方にオススメなのか、引受基準緩和型生命保険の特徴をご紹介します。

引受基準緩和型生命保険の告知は「はい・いいえ」の2択で簡単!

引受基準緩和型生命保険の告知は、「はい・いいえ」の2択で答えられる質問形式です。

保険会社によって多少の違いはありますが、告知項目も3つ程度で簡単に終わります。

今は多くの保険会社で「ノックアウト方式」を採用しているので、加入の可否がわかりやすくなっているんですよ。

告知の内容は保険会社により異なりますが、主な項目は以下の3点です。

引受基準緩和型保険の主な告知内容

- 最近3カ月以内に、医師から入院や手術をすすめられたことがあるか

- 過去2年以内に、入院や手術をしたことがあるか

- 過去5年以内に指定の病気(保険会社により異なる)で、医師の診察・検査・治療・投薬のいずれかを受けたことがあるか

過去2年以内の告知や過去5年以内の告知に指定される病気は、以下の内容が多いです。

| ジャンル | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

引受基準緩和型生命保険なら、心療内科や精神科の通院歴があっても加入できるんだね。

2年以内に入院や手術がない場合は、加入できる可能性が高いです。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

引受基準緩和型生命保険のメリットは持病も保障されること

引受基準緩和型生命保険の最大のメリットは、持病も保障されることです。

精神疾患になったことがある方は再発の心配をされている方も多いのではないでしょうか?

精神疾患は他の病気に比べ、若い世代にも多いため、再発時の保障があると安心できますよ。

引受基準緩和型生命保険なら、持病はもちろん、他の病気や怪我も多岐に渡って保障されます。

一般の生命保険で、部位不担保の特別条件がついた方にもオススメです。

引受基準緩和型生命保険のデメリットは保険料が割高なこと

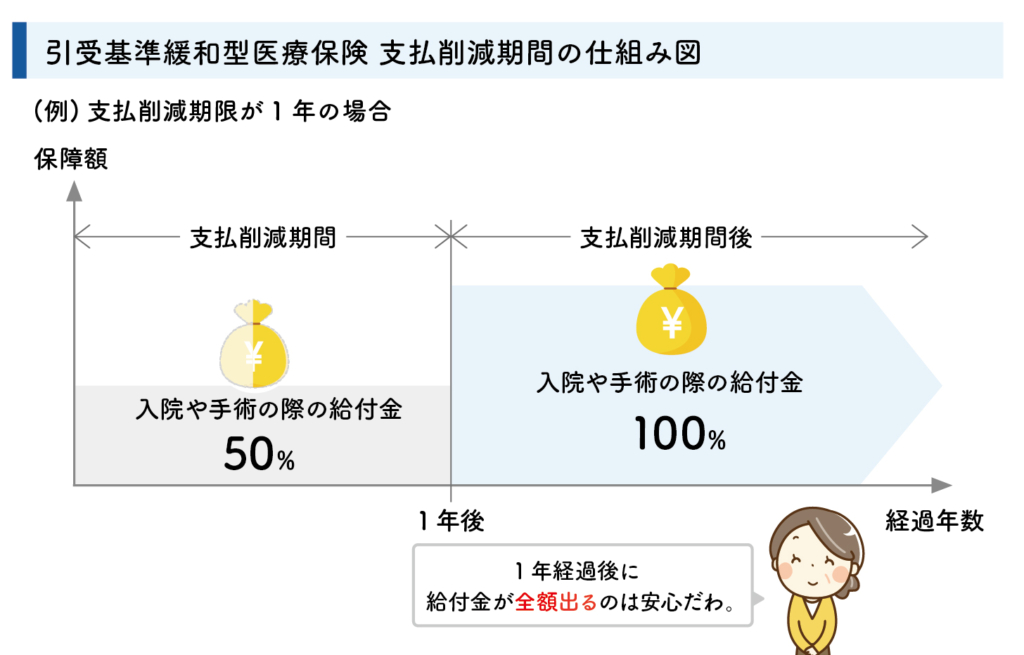

引受基準緩和型生命保険のデメリットは、一般の生命保険に比べて保険料が割高なことです。

また、加入後の一定期間は保障が減額される商品もあります。

最近は支払削減期間の制限を設けない生命保険も多くなりましたが、全ての保険会社ではないのでしっかり確認することが重要です。

無告知型生命保険を検討する

対処法2つ目は、無告知型生命保険を検討することです。

無告知型保険の最大の特徴は、健康状態の告知がないことです。

無告知型保険は、年齢や職業などの条件を満たしていれば加入できる反面、保険料が割高になったり一定期間は保障が削減されたりと、デメリットもあります。

また、無告知といっても、どんな人でも加入できる訳ではありません。

「現在入院中の方」や「入院の予定がある方」などは加入できないことを覚えておきましょう。

この他にも、少額短期保険やがん保険も加入できる可能性が高いです。私たちにご相談くだされば、ご希望に沿った保障内容をご提案いたします。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

心療内科に通っていると住宅ローンが組めないって本当!?

心の悩みを抱える方は全世代にいるため、比較的、若い世代の方も心療内科に通っている方はいるでしょう。

友人が家を購入するとき、うつ病の既往症を告知したら住宅ローンが組めなかったみたいなんだ。他人事じゃないから不安だよ。

確かに、精神疾患の告知をしたために住宅ローンが組めなかった、という事例はあります。

ここでは、心療内科や精神科に通っているとなぜ住宅ローンが組めないのか、理由と対処法をご紹介します。

住宅ローンに必須な「団信」に入れない可能性がある

金融機関で住宅ローンを組む際には、団体信用保険の加入が必須になります。

一般の生命保険と違う点は、「契約者・受取人=金融機関・被保険者=住宅ローンの契約者」となるため、被保険者に万一のことがあったときの保険金は直接金融機関に支払われるという点です。

被保険者に万一のことがあった場合は住宅ローンの残高がゼロになります。加入の際には、被保険者の健康状態の告知が必要になります。

加入基準は一般の生命保険と同等のことが多いため、心療内科や精神科の通院歴があることで加入を断られるケースもあるのです。

将来はマイホームを希望しているのに、住宅ローンが組めないなんて困るよ。

そうですよね。でも、安心してください。「フラット35+引受基準緩和型死亡保険」に加入すれば、「住宅ローン+団信」と同じ役割を果たしてくれるんですよ。

団信に入れなかった場合は【フラット35+引受基準緩和型死亡保険】がオススメ

フラット35とは、住宅金融支援機構と民間の金融機関が提携して扱っている住宅ローンのことです。

金融機関の住宅ローンは団信の加入が必須になっている場合がほとんどですが、フラット35で住宅ローンを組んだ場合は団信への加入は任意となります。

つまり、持病や傷病歴のある方でも、フラット35なら住宅ローンが組めるのです。

ただし、フラット35で住宅ローンを組み、団信のような死亡保障を準備していない場合、大きなリスクが考えられます。

団信のようにローンの残高を返済してくれる後ろ盾がないため、万一の場合、残された家族がローンの支払いを続けなければなりません。

最悪の場合、遺族が住宅ローンを支払えず、家や土地を手放さなければならないこともあるでしょう。

それでは、被保険者も残された家族もとても悲しく、大変な思いをしてしまいます。

自分に万一のことがあったとき、家族にそんな思いをさせたくないな。

ご家族のためにも、引受基準緩和型死亡保険で万一に備える必要があります。

フラット35+持病の方でも入れる生命保険については、こちらの記事で詳しくご紹介しています。

よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

心療内科は健康保険適用?通院すると保険に入れない?まとめ

この記事では、心療内科や精神科と保険の関係についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- 心療内科での医師による診察は、健康保険が適用される

- 心療内科や精神科で扱う精神疾患は、入院すると長期になる可能性が高いので、生命保険で備えることが重要

- 最終治療から5年経過していれば、一般の生命保険に加入できる可能性がある

- 一般の生命保険に加入できなかった場合は、引受基準緩和型生命保険や無告知型生命保険がオススメ

- 心療内科や精神科の通院歴のため団信に加入できなくても、「フラット35+引受基準緩和型死亡保険」で代用できる

今はインターネットでも簡単に保険に加入できる時代になりました。

一方で各生命保険会社は多くの生命保険商品を販売しています。

たくさんある商品の中から自分に合った商品を選ぶには、時間と労力が必要です。

その点、弊社にご連絡くだされば、一度、現在の症状と希望の保障内容をお伝えいただくだけで、ご希望に沿った商品をご紹介させていただきます。

弊社の強味は、複数の生命保険商品を取り扱っていることです。

自社の商品を売らなくてはいけない!という思いがないため、お客様にピッタリ合った保険商品の提案ができます。

持病がある方の保険加入実績が多数ある弊社には、経験豊富なファイナンシャルプランナーがおります。

悩む前にぜひ、お気軽にご相談ください。