住宅ローンを組む際、金融機関で住宅ローンを組む際、団体信用生命保険への加入は必須です。

団体信用生命保険は、住宅ローンの契約者に万一のことがあった場合に、残されたご家族を守るお守りのようなものです。

そのため、「フラット35」など金融機関以外で住宅ローンを組んだ場合、団体信用生命保険に代わる保険に加入すれば、家族を守るお守りが準備できます。

この記事では、団体信用生命保険の必要性や、団体信用生命保険の代わりになる保険をご紹介していきます。

団体信用生命保険に加入できなかった方や、フラット35で住宅ローンを組む予定の方に必見の内容です。

- 金融機関の住宅ローンを組む際には、団信への加入が必須条件

- 団信は持病や傷病歴があると加入できないこともある

- フラット35は、団信の加入が任意の住宅ローン

- フラット35で住宅ローンを組む際は、団信の代わりになる収入保障保険がおすすめ

- 収入保障保険は、被保険者に万一のことがあった場合、毎月一定額の年金月額を受け取ることができる

- 収入保障保険は定期保険と比較して、保険料が安いことが魅力

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

団体信用生命保険とは住宅ローンの残高を保障する保険

団体信用生命保険とは、住宅ローンの契約者に万一のことがあった場合、その時点のローン残高に相当する保険金が支払われる保険です。

一般の生命保険と違う点は、「契約者・受取人=金融機関・被保険者=住宅ローンの契約者」となるため、被保険者に万一のことがあったときの保険金は直接金融機関に支払われるという点です。

「団信(だんしん)」と呼ばれることが多く、この言葉は聞いたことがある方も多いのではないでしょうか?

この記事内でもこれ以降「団信」と省略して説明していきますね。

家を購入する場合、長期に渡りローンを組む方は多いでしょう。

例えば、30歳のときに家を購入し35年ローンを組むと、ローンの支払いが終わるのは65歳です。

その間、健康で過ごせれば問題ありませんが、人生いつ何が起こるかはわかりません。

団信に入ると、病気や怪我などで被保険者の収入が見込めない状態になったときや亡くなった場合には、ローンの残高相当額が金融機関に支払われるため、残された家族の生活を守ることができます。

住宅ローンの負債分を回収できるため、一般的な金融機関ではローンを組む際、団信への加入が必須になっていることがほとんどです。

加入するには健康状態の告知が必要

団信は高額な費用を保険金とすることが多いため、無条件で誰でも入れる訳ではありません。

加入するには、以下の2点を満たす必要があります。

- 被保険者の年齢

- 保険会社によって定められた被保険者の健康状態

1つ目の年齢ですが、主に20歳~70歳の年齢制限を設けている保険会社が多く、被保険者の年齢がこの範囲内の場合は年齢条件はクリアです。

2つ目の健康状態は保険会社によって引き受け基準が変わってきますが、大きなポイントとなるのは、過去3年以内の傷病歴についてです。

この項目が該当するからといって必ず加入できない訳ではありませんが、病名や現在の状況によっては加入できない可能性もでてきます。

では、団信に加入できない場合はローンを組むことができないのでしょうか?

フラット35なら団信への加入は必須ではない

フラット35とは、住宅金融支援機構と民間の金融機関が提携して扱っている住宅ローンのことです。

金融機関の住宅ローンは団信の加入が必須になっている場合がほとんどですが、フラット35で住宅ローンを組んだ場合は団信への加入は任意となります。

つまり、持病や傷病歴のある方でも、フラット35なら住宅ローンが組めるのです。

ただし、フラット35で住宅ローンを組み、団信のような死亡保障を準備していない場合、大きなリスクが考えられます。

団信のようにローンの残高を返済してくれる後ろ盾がないため、残された家族がローンの支払いを続けなければなりません。

最悪の場合、遺族が住宅ローンを支払えず、家や土地を手放さなければならないこともあるでしょう。

それでは、被保険者も残された家族も大変な思いをしてしまいます。

自分に万一のことがあったとき、家族にそんな思いをさせたくないな。

安心してください。残されたご家族を守る方法があるんです。

フラット35で住宅ローンを組んだ場合は、生命保険などで死亡保障を準備することで、残されたご家族を守ることができるのです。

団体信用生命保険やフラット35については、こちらの記事で詳しく解説していますので、ぜひ、参考にしてください。

団信の代わりになるのは[収入保障保険]

団信の代わりにおすすめの生命保険は「収入保障保険」です。

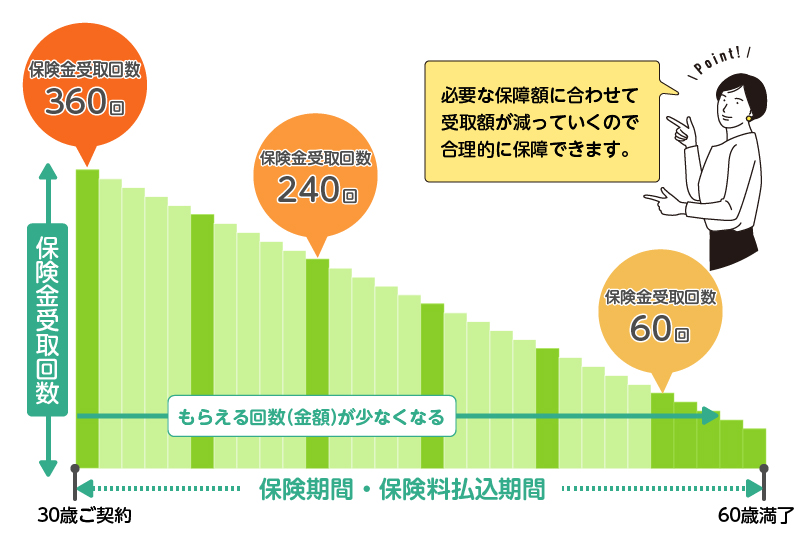

収入保障保険とは、被保険者に万一のことがあった場合、保険金を毎月受け取れるタイプの定期保険です。

「収入保障」という名前の通り、給与を受け取るようなかたちで残されたご家族の生活を守れる保険です

保障期間と毎月受け取れる金額はあらかじめ決まっています。

つまり、住宅ローンの残高を基に、期間と保険金の金額を決めることで、団信の代わりになるのです。

似たような保険で「逓減定期保険」もあります。

収入保障保険が保険金を分割して毎月受け取るのに対し、逓減定期保険は保険金を一括で受け取ります。

| 収入保障保険 | 逓減定期保険 | |

|---|---|---|

| 保険金の受け取り方法 | 一括受け取り、毎月受け取り、併用も可能 | 一括受け取りのみ |

| 保険金総額 | 毎月減る | 毎年減る |

| 保険料 | 安い・掛け捨て | 高い・掛け捨て |

また、持病がある方や傷病歴のある方は「引受基準緩和型収入保障保険」を検討することも可能です。

持病や傷病歴が原因で団信に加入できなかった方に、特におすすめです。

引受緩和型の生命保険については、後ほど詳しくご紹介します。

収入保障保険の5大メリット

収入保障保険には、他の保険にはない魅力的なポイントがあります。早速、確認していきましょう。

保険料が安い

収入保障保険は定期保険の一種ですが、通常の定期保険に比べ保険料が割安なことが大きなメリットです。

定期保険の場合、保障期間中は一定の保険金額のため、被保険者がいつ亡くなっても決まった保険金を受け取ることができます。

しかし、保険金が変わらないということはその分保険料も高くなります。

一方、収入保障保険の保険金は毎月受け取ることになっています。

そのため、加入から早い段階で被保険者に万一のことがあった場合は多くの保険金を受け取れますが、保険期間終了間際に被保険者に万一のことがあった場合は、受け取る保険金の総額は少なくなってしまいます。

収入保障保険の保険金受取例

- 保険金総額3,600万円

- 毎月の受取額10万円

- 保険期間30年の収入保障保険に加入している場合

■加入してから5年0カ月後に保険金を支払う事由があった場合:保険金総額は3,000万円(3,600万円-10万円×12カ月×5年)

■加入してから25年0カ月後に保険金を支払う事由があった場合:保険金総額は600万円(3,600万円-10万円×12ヶ月×25年)

しかし、その分保険料は割安なことが特徴です。

住宅ローンは時間の経過ごとに残高が減っていく仕組みです。

同じように、時間の経過ごとに保険金が減っていく収入保障保険は、団信の代わりにはピッタリの保険なのです。

保険金受取期間に支払保証期間がある

収入保障保険には「支払保証期間」があります。

例えば保険期間終了の3カ月前に保険金の支払い事由が発生した場合、受取人は3か月分の保険金しか受け取ることができません。

しかし、支払保証期間を1年に設定していた場合、3カ月分ではなく1年分受け取れるのです。

支払保証期間は保険会社により設定できる期間が違いますが、1年から5年の間で設定できる商品が多いです。

保険金を使い切る心配がない

収入保障保険の保険金は1カ月ごとに受け取ることができるので、一度に保険金を使い切る心配がありません。

住まいは生活の要です。

生活をする上で多額の費用が必要なときもあるかもしれませんが、毎月保険金を受け取れることで、他の用途に使いすぎることなく、計画的に住宅ローンの返済ができるでしょう。

一括で受け取ることも可能

収入保障保険は一括で受け取ることも可能です。

一括で受け取り、住宅ローンを繰り上げ返済することで、短期間でローンを完済することもできます。

ただし、一括で受け取る場合は、毎月受け取る場合の保険料総額より少なくなるので、注意が必要です。

生命保険料控除が使える

収入保障保険は、生命保険料控除の対象です。

生命保険料控除を利用することにより所得が軽減されるので、所得税や住民税が節税できます。

生命保険料控除の仕組み

生命保険料控除には「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つの枠があり、それぞれの控除金額は以下の通りです。

■新制度(2012年1月1日以降契約分)の生命保険料控除限度額

| 一般生命保険料控除 | 所得税 | 4万円 |

| 住民税 | 2.8万円 | |

| 個人年金保険料控除 | 所得税 | 4万円 |

| 住民税 | 2.8万円 | |

| 介護医療保険料控除 | 所得税 | 4万円 |

| 住民税 | 2.8万円 | |

| 控除額合計 | 所得税 | 12万円 |

| 住民税 | 7万円 |

■旧制度(2011年12月31日以前契約分)の生命保険料控除限度額

| 一般生命保険料控除 | 所得税 | 5万円 |

| 住民税 | 3.5万円 | |

| 個人年金保険料控除 | 所得税 | 5万円 |

| 住民税 | 3.5万円 | |

| 控除額合計 | 所得税 | 10万円 |

| 住民税 | 7万円 |

収入保障保険は「一般生命保険料控除」の対象になるため、支払った保険料の金額により、所得税で最大4万円(旧制度は最大5万円)、住民税で最大2.8万円(旧制度は最大3.5万円)が所得から控除されます。

生命保険料控除は意外に大きなポイントです。

仮に、生命保険料控除を利用し4万円の控除を受けた方の所得税の税率が10%だった場合、4,000円の節税になります。これを30年間続けることで12万円の節税効果があるんですよ。

収入保障保険2つの注意ポイント

加入した後で「こんなはずじゃなかった…」と後悔することのないよう、注意ポイントも把握しておきましょう。

大きなポイントは以下の2点です。

- 掛け捨てであること

- 途中解約した場合の解約返戻金がないこと

2点とも、期間が決められた中で大きな保障を準備できる代わりに保険料が割安になっていることが主な原因です。

掛け捨てって良くないイメージがあるんだけど…

そうおっしゃる方は多いです。でも、掛け捨てにすることで一定期間、安い保険料で大きな死亡保障をもつことができるんです。

期間が定められた定期保険は、多額のローンを抱えている場合や、子供が成人するまでの間だけ大きな保障を準備しておきたい方などに適しています。

もちろん、必ず受け取れる終身保険の方が良いことは間違いないのですが、住宅ローンの残高と同額程度を終身保険で準備すると、保険料がかなり高くなり、かえって家計の負担になってしまいます。

ある保険会社で「30歳男性が払込期間65歳・保険金3,000万円」の終身保険に加入した場合、毎月の保険料は56,220円とかなり高額になってしまいます。

早い段階で「お葬式の費用だけは準備しておきたい」など必ず必要になる費用を準備しておきたい場合は、その金額を終身保険で準備をし、定期保険と合わせて加入することをおすすめします。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

収入保障保険の保険料例

収入保障保険は長期間継続するため、気になるのは保険料ですよね。

ここでは、ある保険会社の収入保障保険の保険料をご紹介します。

以下の内容は「契約者30歳男性・支払保証期間1年」の場合の月額保険料の比較です。

| 年金月額10万円の場合 | 年金月額15万円の場合 | |

|---|---|---|

| 保険期間55歳まで | 2,260円 | 3,255円 |

| 保険期間60歳まで | 2,760円 | 4,005円 |

| 保険期間65歳まで | 3,390円 | 4,950円 |

ちなみに、年金月額10万円を保険期間60歳までで加入した場合の最大保険総額は3,600万円、同額を定期保険で準備した場合の月額保険料は8,532円です。

収入保障保険の場合は2,760円、この保険料と保障内容を考慮すると、団信の代わりになる保険として、収入保障保険がおすすめな理由がご理解いただけるでしょう。

団信と収入保障保険の保険料はどちらが安いのか?

収入保障保険の保険料目安がわかったところで、毎月支払う金額の比較も確認していきましょう。

一般的に団信の保険料は住宅ローンの金額にプラスされるのではなく、住宅ローンの金利に団信の金利を上乗せし、毎月のローン返済金額が計算されます。

このことを踏まえた上で、下記の表をご覧ください。

尚、このシミュレーションはある金融機関の金利を参考に簡易的に行ったものであるため、融資手数料などの諸費用は含まれていないことをご了承ください。

シミュレーション条件

- 借入金額:3,000万円

- 全期間固定金利:1.39%

- 元利均等返済方式

| ローン期間 | 一般団信の返済額 | がん保障特約付き 団信の返済額 | ワイド団信 3大疾病特約付き 団信の返済額 |

|---|---|---|---|

| 35年 | 91,000円 | 94,000円 | 95,000円 |

| 20年 | 144,000円 | 147,000円 | 148,000円 |

特約を付加しない一般の団信は金利が上乗せされることはほぼなく、住宅ローンの返済額そのままです。

一方、がん保障の特約を付加した場合は0.2%上乗せ、3大疾病特約やワイド団信(加入基準を緩和している団信)の場合は、住宅ローンの金利に0.3%上乗せされて計算されています。

次に、フラット35にセットされる団信ではなく、「収入保障保険を」個別に加入した場合の毎月支払う金額も見てみましょう。

シミュレーション条件

- 借入金額:3,000万円

- 全期間固定金利:1.37%(ローン期間35年)

- 全期間固定金利:1.24%(ローン期間20年)

- 元利均等返済方式

| 年齢とローン期間 (収入保障保険の期間) | フラット35で住宅ローンを組んだ場合の返済額 | 収入保障保険の保険料 | 合計金額 |

|---|---|---|---|

| 25歳から35年 | 90,000円 | 2,470円 | 92,470円 |

| 30歳から35年 | 90,000円 | 3,270円 | 93,270円 |

| 40歳から20年 | 142,000円 | 2,690円 | 144,690円 |

そして、両者の総額を比較した表はこちらです。

| ローン期間 (収入保障保険の契約時年齢) | 一般団信 | がん保障特約付き団信 | ワイド団信 3大疾病保障付き団信 | フラット35+ 収入保障保険 |

|---|---|---|---|---|

| 35年(25歳) | 91,000円 | 94,000円 | 95,000円 | 92,470円 |

| 35年(30歳) | 91,000円 | 94,000円 | 95,000円 | 93,270円 |

| 20年(40歳) | 144,000円 | 147,000円 | 148,000円 | 144,690円 |

思ったより、金額の差が大きくないんだね。

団信の場合は、ローン残高によって保険料が決まります。

一方、収入保障保険の場合には被保険者の年齢によって保険料が決まります。

そのため、若い世代の方やローン期間の短い方は、団信よりも収入保障保険の方が安い場合もあるのです。

年齢や借入期間によっては持病の有無に関わらず、団信とフラット35の両方を候補にしてみることもおすすめですよ!

持病があっても加入できる引受緩和型保険

引受緩和型保険とは、一般の生命保険より加入の審査基準を緩和している保険のことです。

収入保障保険のような死亡保障の他に医療保険などの商品も販売されています。

団信の代わりになる保険を探している方の中には、持病や傷病歴が原因で団信に加入できなかった方もいるでしょう。

そのような方におすすめなのが、引受緩和型の保険です。

保障内容は通常の収入保障保険と変わりませんが、加入条件を緩和している分、保険料が割増になることが特徴です。

引受緩和型保険の告知内容は[はい・いいえ]の2択で簡単!

加入条件は保険会社によって変わりますが、主な告知内容は以下の通りです。

- 最近3カ月以内に、医師から入院や手術をすすめられたことがあるか

- 過去2年以内に、入院や手術をしたことがあるか

- 過去5年以内に指定の病気(保険会社により異なる)と診断された、もしくは、入院や手術をしたことがあるか

過去2年以内の告知や過去5年以内の告知に指定される病気は、保険会社によって違うので一概に言い切れないのですが、告知に含まれる病気は以下の内容が多いです。

| ジャンル | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

繰り返しになりますが、この告知内容はあくまでも一例です。

保険会社により告知内容は異なるため、「同じ病気でもA社は加入できなくてもB社は加入できる」というケースは多々あります。

詳しくは私たちにお問い合わせください。

持病をお持ちの方が生命保険をどう選べば良いのかについてまとめていますので、こちらの記事も参考にしてください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

団信の代わりになるのはどんな保険?収入保障保険の魅力を解説!まとめ

今回は団体信用生命保険の代わりになる保険についてお伝えしてきました。覚えておきたいポイントをおさらいしておきましょう。

- 金融機関の住宅ローンを組む際には、団信への加入が必須条件

- 団信は持病や傷病歴があると加入できないこともある

- フラット35は、団信の加入が任意の住宅ローン

- フラット35で住宅ローンを組む際は、団信の代わりになる収入保障保険がおすすめ

- 収入保障保険は、被保険者に万一のことがあった場合、毎月一定額の年金月額を受け取ることができる

- 収入保障保険は定期保険と比較して、保険料が安いことが魅力

人生の中で大きな買い物の1つであるマイホーム。住宅ローンを組み長期に渡り返済していく方は多いでしょう。

フラット35で住宅ローンを組んだはいいけれど、完済するまでの間に自分に万一のことがあったら…と思うと、残されたご家族のことが心配ですよね。

この心配を解消するには、収入保障保険に加入することがおすすめです。

今はたくさんの保険会社から収入保障保険が販売されており、加入条件や保険料は商品により違います。

そのため、どの商品が自分に合っているか選ぶのは難しいでしょう。

そんなときは、ぜひ、私たちにご相談ください。

マイホームの計画や、被保険者の健康状態などをお聞きし、最適なプランをご紹介します!