私も高齢になってきた。今は元気だけど、万が一の時、家族に迷惑をかけたくないな…。

自分がいなくなった後、お葬式代くらいは自分で用意しておきたいんだけど…。

大切なご家族を想うからこそ、このようなお悩みを抱えている方は少なくありません。

80歳という節目を迎えると、

- 「今から保険なんて入れるのだろうか」

- 「保険料が高すぎるのではないか」

- 「持病があっても大丈夫だろうか」

といった不安や疑問が次々と湧いてくることでしょう。

お葬式代のような特定の費用のために、あるいは遺されるご家族へ手間なく最後の贈り物を遺すために、80歳でも入れる死亡保険は非常に有効な手段となり得ます。

この記事を最後まで読めば、あなたやあなたのご家族にとって保険が必要かどうかを正しく判断し、後悔しない最適なプランを選ぶための知識がすべて身につきます。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

80歳からの死亡保険|検討すべき3つの目的

もう、子どもも独立したし、大きな保障は必要ないのでは?

と考えるのは自然なことです。

しかし、80歳というライフステージだからこそ見えてくる、死亡保険の新たな役割があります。

ファイナンシャルプランナー

ファイナンシャルプランナーここでは、多くの方が死亡保険を検討する3つの具体的な目的について、一つひとつ丁寧に解説していきます。

目的1:家族に迷惑をかけないための「お葬式代」の準備

多くの方が80歳からの死亡保険を考える最大の理由は、「自分のお葬式代は自分で準備し、子どもたちに迷惑をかけたくない」という想いです。

人が亡くなると、お葬式や火葬、参列者への飲食の提供(飲食費)や返礼品など、さまざまな費用が発生します。

株式会社鎌倉新書が実施した最新の調査によると、2024年における葬儀費用の全国平均総額は約118.5万円です。

| 基本料金 | 飲食費 | 返礼品費 | 合計 |

|---|---|---|---|

| 75.7万円 | 20.7万円 | 22.0万円 | 118.5万円 |

内訳を見ると、葬儀そのものにかかる基本料金が約75.7万円、飲食費が約20.7万円、返礼品費用が約22.0万円となっています。

これはあくまで平均であり、葬儀の形式や規模によって費用は大きく変動します。

| 葬儀形式 | 平均費用 |

|---|---|

| 一般葬 | 161.3万円 |

| 家族葬 | 105.7万円 |

| 一日葬 | 87.5万円 |

| 直葬・火葬式 | 42.8万円 |

出典:株式会社鎌倉新書「第6回お葬式に関する全国調査(2024年)」

この表を見ると、親しい身内だけで行う「家族葬」でも100万円以上の費用がかかることがわかります。

親の預貯金に200万円くらいあるから大丈夫かな?

ファイナンシャルプランナーそう考える方も多いのですが、実は注意が必要です。

人が亡くなると、その方の銀行口座は即座に凍結され、遺産分割協議が終わるまで原則として自由にお金を引き出せなくなってしまうのです。

銀行口座は即座に凍結され、遺産分割協議が終わるまで原則として自由にお金を引き出せません。

葬儀費用は、まさにそのお金が最も必要なタイミングで、使えなくなってしまう可能性があるのです。

そのため、遺されたご家族は自分たちの貯蓄から高額な葬儀費用を立て替える必要が生じる場合があります。

一方で、死亡保険金は、指定された受取人が請求すれば、比較的速やかに支払われます。

これは相続財産とは別の「受取人固有の財産」と見なされるため、口座凍結の影響を受けません。

つまり、死亡保険は単に「お金を遺す」だけでなく、「必要な時に、必要な人が、すぐに使える現金」を準備するという、極めて重要な役割を果たすのです。

目的2:「ありがとう」を形にする遺族への生活資金

次に考えられる目的は、遺されるご家族へ「ありがとう」の気持ちを形にして遺すことです。

配偶者、子ども、孫へ、生活資金を遺したいと考える方も多くいらっしゃいます。

80代になるとお子様は独立しているケースがほとんどですが、遺される配偶者の生活は切実な問題です。

世帯主が亡くなると、遺族年金だけでは収入が減少し、生活水準の維持が難しくなることもあります。

総務省の家計調査などを見ても、高齢単身世帯の支出は決して少なくなく、予期せぬ出費がかさむことも考えられます。

そんな時、死亡保険金があれば、遺された配偶者の当面の生活費の助けとなり、精神的な安心感にも繋がります。

また、お孫さんの教育資金の足しにしてもらったり、家族旅行の費用として遺したりと、その使い道は様々です。

目的3:相続税対策としての活用法

そして3つ目の目的が、相続税対策です。

これは、ある程度の金融資産や不動産をお持ちの方にとって、非常に有効な活用法となります。

生命保険の死亡保険金には、他の金融資産にはない特別な税制上の優遇措置があります。それは、

生命保険の非課税枠の優遇措置です。

例えば、

法定相続人が配偶者と子ども2人の合計3人いる場合、

500万円 × 3人 = 1,500万円となり、1,500万円までの死亡保険金には相続税がかからないのです。

もしこれが預貯金であれば、全額が相続税の課税対象となります。

つまり、現預金の一部を生命保険という形に変えておくだけで、ご家族に遺す財産を実質的に増やすことができます。

しかし、この制度の本当の価値は、単なる節税効果だけではありません。

相続時のトラブルを避けるための方法としても活用できます。

死亡保険金は、遺産分割協議の対象外となる「受取人固有の財産」です。

遺産分割協議は、相続人全員の合意がなければ成立せず、時には家族間の深刻なトラブルに発展することもあります。

特に、不動産など分けにくい財産が多い場合、誰が何を相続するかで揉めてしまうケースは後を絶ちません。

そんな時、例えば

長年介護でお世話になった長男の嫁に、感謝の気持ちとして現金を遺したい

事業を継がない次男にも、公平に財産を分けたい

といった想いを、死亡保険金の受取人を指定することで、確実かつスムーズに実現できます。

遺言書のように他の相続人から異議を申し立てられる(遺留分侵害額請求)リスクも低く、故人の想いをダイレクトに届けることができるのです。

80代の保険加入率と公的制度のリアル

「80歳で保険を考えるなんて、自分だけだろうか?」と不安に思う必要はありません。

客観的なデータを見ると、多くの方がシニア世代になっても保険の必要性を感じていることがわかります。

同時に、日本の手厚い公的医療制度について正しく理解することも、無駄な保険料を払わないために不可欠です。

80代の生命保険加入率

生命保険文化センターの調査によると、生命保険(個人年金保険を含む)の世帯加入率は、世帯主が80~84歳で80.2%、85~89歳でも67.5%にのぼります。

若い世代に比べると割合は少し下がりますが、依然として多くの世帯が何らかの保険に加入し、万が一に備えていることがわかります。

生命保険・個人年金保険の世帯加入率

| 年齢 | 2021年(令和3)年 | |||

| 全体 | 89.8 | |||

| 29歳以下 | 70.2 | |||

| 30〜34歳 | 90.7 | |||

| 35〜39歳 | 89.4 | |||

| 40〜44歳 | 93.2 | |||

| 45〜49歳 | 94.0 | |||

| 50〜54歳 | 93.0 | |||

| 55〜59歳 | 94.8 | |||

| 60〜64歳 | 92.4 | |||

| 65〜69歳 | 93.8 | |||

| 70〜74歳 | 88.2 | |||

| 75〜79歳 | 85.0 | |||

| 80〜84歳 | 80.2 | |||

| 85〜89歳 | 67.5 | |||

| 90歳以上 | 52.2 | |||

出典元:生命保険文化センター 2021(令和3)年度生命保険に関する全国実態調査〈速報版〉を加工して作成

*全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

*全生保の2000(平成12)年以前は民保、簡保、JAの計

このデータを見て、「なぜ年齢が上がると加入率が少し下がるのか?」と疑問に思うかもしれません。

これは、ライフステージの変化を反映しています。

現役時代に加入していた、子どもの教育費や家族の生活保障を目的とした大きな死亡保障の定期保険は、多くの場合、60代や70代で満期を迎え、保障が終了します。

こうした保険が役目を終えた今、80代の方々が向き合っているのは、「昔の保険を続けるかどうか」ではなく、

「今の目的(葬儀費用や円満な相続)に合った新しい保険が必要かどうか?」という問いです。

このデータが示す通り、多くの方が「保険は必要だ」と判断し、目的に合った小規模な保険に加入し直しているのが実情です。

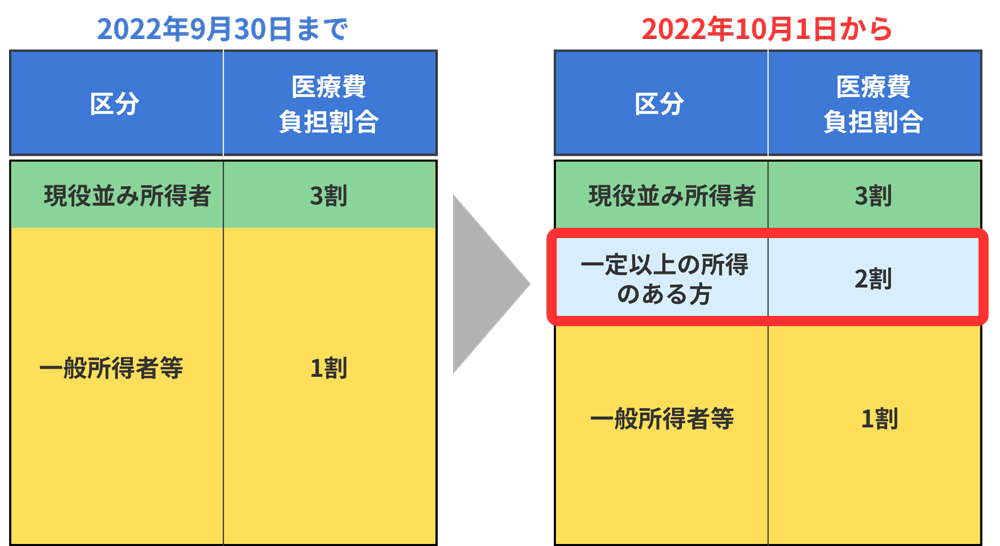

後期高齢者医療制度の仕組み

「高齢になると医療費が心配だから、とにかく保険に入っておかないと」と考えるのは早計です。

日本には、世界でもトップクラスに手厚い公的医療保険制度があります。

特に75歳以上の方が加入する「後期高齢者医療制度」について正しく理解しておきましょう。

この制度は、医療機関の窓口で支払う自己負担は、所得に応じて原則1割または2割(現役並み所得者は3割)に抑えられています。

さらに重要なのが「高額療養費制度」です。

例えば、

一般的な所得(負担割合1~2割)の方の場合、外来での自己負担上限額は月 18,000円、

入院を含めても月 57,600円となっています。

つまり、どんなに高額な治療を受けても、毎月の支払いはこの上限額で済むのです。

公的医療保険制度は非常に強力です。

高額な入院・手術費用を心配して高額な民間の「医療保険」に入るより、公的保険対象外の雑費(差額ベッド代など)に充てられる少額の医療保険の方が、柔軟で賢い備えと言えるでしょう。

健康状態別 80歳でも入れる死亡保険3つの種類

持病があるから、もう保険は無理だろうな…と諦めていました。

ファイナンシャルプランナーご安心ください。最近では、高齢の方や健康状態に不安がある方でも加入しやすいように設計された死亡保険が数多く登場しています。

代表的な3つの種類を解説しますね。

1. 持病がある方向け「引受基準緩和型保険」

これは、過去に病気を経験された方や、現在、高血圧などで通院中の方でも加入しやすいように、保険会社の引き受け基準を緩やかにしたタイプの保険です。

「限定告知型保険」とも呼ばれます。

最大の特徴は、健康状態に関する告知が、3~5項目程度の簡単な質問に限定されている点です。

例えば、「過去2年以内に入院や手術をしたか」「過去5年以内にがんと診断されたか」といった質問にすべて「いいえ」と答えられれば、申し込むことができます。医師の診査は原則不要です。

この保険のメリットとデメリットは以下の通りです。

| メリット | 持病があっても加入できる可能性が高い 無選択型保険に比べて保険料が割安で、保障額も比較的柔軟に設定できる | ||

| デメリット | 一般的な保険に比べて保険料は割高になる 加入から1年など、支払削減期間が設けられていることが多い | ||

加入可能年齢

保険会社によりますが、多くは80歳~85歳まで申し込みが可能です。

2. 告知不要で入れる「無選択型保険」

引受基準緩和型保険の告知項目にも該当してしまうような、より健康状態に不安のある方のための「最後の砦」とも言える保険です。

その名の通り、健康状態に関する告知や医師の診査が一切不要で、年齢などの条件を満たせば原則として誰でも加入できます。

この保険のメリットとデメリットは以下の通りです。

| メリット | 健康状態を問われずに加入できるため、他の保険を断られた方でも死亡保障を準備できる | ||

| デメリット | 保険料は3つのタイプの中で最も割高になる 保障額も少額に限定されることが多い 加入から2~3年は、病気死亡の場合、保険金が支払われない (払込保険料相当額が返還) | ||

加入可能年齢

こちらも80歳や85歳まで加入できる商品が多くあります。

3. 葬儀費用に特化した「少額短期保険」

これは、生命保険会社が扱う商品とは少し異なり、「少額短期保険業者」が提供する保険です。

その名の通り、保障額は少額(法律で上限300万円)で、保険期間は1年や2年といった短期の更新型が中心です。

葬儀費用など、目的を絞った備えに適しています。

この保険のメリットとデメリットは以下の通りです。

| メリット | 告知が非常に緩やかか、全くない商品も多い 少額の保障であれば、保険料も手頃なプランが見つけやすい 商品によっては89歳まで新規加入でき、100歳近くまで保障が続くものもある | ||

| デメリット | 保険期間が1年更新などの「掛け捨て型」がほとんどで、貯蓄性はない 更新のたびに年齢が上がるため、保険料も上昇していく可能性がある 一生涯保険料が変わらない終身保険とは異なる点に注意が必要 | ||

加入可能年齢

新規加入できる年齢の上限が最も高く設定されていることが多く、高齢者にとって加入しやすい選択肢の一つです。

これらの特徴をまとめたのが、以下の比較表です。

| 保険タイプ | 健康告知 | 保険料 | 保障額 | 主な特徴 | 注意点 |

|---|---|---|---|---|---|

| 引受基準緩和型保険 | 簡単な告知 | 割高 | 比較的柔軟 | 持病があっても入りやすい | 削減期間あり |

| 無選択型保険 | 原則不要 | さらに割高 | 少額 | 健康状態問わず入れる | 削減・免責期間あり |

| 少額短期保険 | 緩やか or 不要 | 手頃なプランも | 少額 (300万円まで) | 葬儀費用に特化 | 更新型で保険料が上がる可能性 |

ファイナンシャルプランナー

ファイナンシャルプランナーご自身の健康状態や目的に合わせて、どのタイプが最も合っているかを見極める参考にしてください。

80歳からの死亡保険選びで失敗しない4つの鉄則

自分に合った保険の種類が見えてきたら、次はいよいよ具体的な商品選びです。

高齢になってからの保険選びは、若い頃とは全く異なる視点が必要です。

ここでは、後悔しないために必ず押さえておきたい「4つの鉄則」をご紹介します。

鉄則1 目的を明確にする(葬儀代か、相続か)

まず、何のために保険に入るのか、その目的をはっきりさせましょう。

これがブレると、不必要に大きな保障に加入してしまい、高い保険料に苦しむことになります。

目的が「葬儀代」の場合

先のデータで見たように、100万円から200万円程度の保障があれば、家族葬や一般的な葬儀の費用を十分にカバーできます。

この範囲で、できるだけ保険料の安いプランを探すのが賢明です。

目的が「相続対策」の場合

必要な保障額は、「500万円 × 法定相続人の数」という非課税枠が基準になります。

例えば相続人が3人なら1,500万円です。この枠を最大限に活用することで、節税効果も高まります。

ファイナンシャルプランナー目的を一つに絞ることで、必要な保障額が自ずと見えてきます。

鉄則2 必要な保障額と保険料を計算する

目的が決まったら、具体的な保障額を決めます。

そして、その保障を得るために、毎月いくらの保険料がかかるのかを把握することが重要です。

特に高齢者の保険は、保険料が家計を圧迫しないか、慎重に判断する必要があります。

以下のシミュレーションは、80歳の方が代表的な保険に加入した場合の、月々の保険料の目安です。

価格は保険会社や健康状態によって大きく異なりますが、大まかな相場観として参考にしてください。

| 性別 | 保障額200万円 (引受基準緩和型・終身) | 保障額100万円 (少額短期保険・1年更新) |

|---|---|---|

| 男性 | 約13,000円~19,000円 | 約6,000円~9,000円 |

| 女性 | 約9,000円~13,000円 | 約4,000円~6,000円 |

※上記はあくまで目安です。正確な保険料は各保険会社の見積もりでご確認ください。

この表から、女性の方が平均寿命が長い分、保険料が安くなる傾向があることや、少額短期保険は当初の保険料を抑えられることなどがわかります。

鉄則3 保険料は「一生涯」払い続けられるか

鉄則2で見た保険料を、「一生涯、無理なく払い続けられるか」という視点が極めて重要です。

特に、保障が一生涯続く「終身保険」の場合、保険料の支払いも原則として一生涯続きます。

現在の年金収入や貯蓄の中から、この固定費を捻出し続けられるか、冷静に判断しましょう。

ここで注意したいのが、「払込保険料総額と保険金の逆転」というリスクです。

例えば、80歳男性が月々15,000円の保険料で200万円の終身死亡保険に加入したとします。

年間の保険料は18万円です。

この方がご長寿で、11年以上ご存命だった場合(91歳以降)、払い込む保険料の総額は200万円を超えてしまいます。

もちろん、保険は万が一の「リスク」に備えるものであり、損得で測るものではありません。

早くに万が一のことがあれば、払った保険料よりずっと大きな保険金が受け取れます。

しかし、長生きした場合にこういう可能性があることは、加入前に必ず理解しておくべきです。

鉄則4 「免責期間」と「削減期間」を必ず確認

最後に、契約内容の中でも特に重要な「免責期間」と「削減期間」について、必ずパンフレットや契約のしおりで確認してください。

ここを見落とすと、いざという時に「話が違う」という事態になりかねません。

- 免責期間

契約してから一定期間(例:90日間など)は、たとえ死亡しても保険金が一切支払われない期間のこと。

主に少額短期保険に見られます。 - 削減期間

契約してから一定期間(例:1~2年など)に病気で死亡した場合、受け取れる保険金が半額になったり、払込保険料相当額のみが返還されたりする期間のこと。

引受基準緩和型や無選択型保険では、ほとんどの場合この規定があります。

ただし、どちらの期間中であっても、不慮の事故(交通事故など)による死亡の場合は、初日から満額の保険金が支払われるのが一般的です。

80代の保険加入|成功・失敗ケーススタディ

理論やデータだけでは、なかなか自分ごととして捉えにくいかもしれません。

3つの実例ケースをご紹介します。

成功例 葬儀代を保険で準備し、子供に感謝されたAさん(82歳女性)

Aさんはご主人を亡くされた後、都内で一人暮らしをしていました。

預貯金は少しあるものの、自分に万が一のことがあった時、離れて暮らす二人の子どもに金銭的な負担をかけたくない、というのが一番の心配事でした。

そこでAさんは、月々数千円で加入できる150万円の少額短期保険に申し込みました。

数年後、Aさんは安らかに永眠。

知らせを受けて駆けつけた子どもたちは、Aさんが遺してくれた保険証券を見つけました。

請求手続きは驚くほどスムーズで、1週間ほどで150万円が振り込まれました。

このお金のおかげで、子どもたちはAさんの銀行口座が凍結されている間も、慌てることなく葬儀の支払いを済ませることができました。

「お母さん、最後まで私たちのことを考えてくれてありがとう。」

それはまさしく、Aさんからの最後の愛情のこもった贈り物となりました。

失敗例 「削減期間」を知らずにがっかりしたBさんのご家族

Bさん(81歳男性)は、長年心臓の持病を患っていました。

子どもたちに「お葬式の心配はするな」と常々話し、200万円の無選択型死亡保険に加入。

健康状態を問われずに加入できたことを、Bさんはとても喜んでいました。

しかし、加入から1年半後、Bさんは病状が悪化し、残念ながら亡くなってしまいました。

ご家族はBさんの言葉を信じ、保険金で葬儀費用を賄おうと保険会社に連絡。

そこで告げられたのは、衝撃の事実でした。

「Bさまのご契約には2年間の削減期間が設けられており、病気による死亡の場合、お支払いできるのは、これまでにお払い込みいただいた保険料相当額の約30万円となります。」

200万円を受け取れると信じていたご家族は、突然のことに呆然。

結局、葬儀費用は自分たちで工面することになり、「お父さんは良かれと思ってやってくれたんだろうけど…」と、やるせない気持ちになってしまいました。

トラブル例 受取人指定で兄弟喧嘩の火種を作ってしまったCさん

Cさん(83歳男性)には、長男と次男の二人の息子がいました。

Cさんは長年、長男夫婦と同居し、身の回りの世話をしてもらっていました。

そのことに深く感謝していたCさんは、長男に少しでも多く財産を遺したいと考え、500万円の終身保険に加入。

受取人を長男一人に指定しました。

Cさんの死後、遺産分割の話し合いの場で、次男はこの保険の存在を初めて知ります。

「同居していたからって、500万円も余分にもらうのは不公平だ!」と主張。

長男は「これは父さんが俺に残してくれたものだ」と譲らず、兄弟の関係は一気に険悪になってしまいました。

ファイナンシャルプランナー感謝の気持ちが、かえってトラブルの引き金になることもあります。

保険金の受取人指定は強力ですが、他の相続人への配慮や事前のコミュニケーションが重要です。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続で揉めないために知っておきたい保険と税金の知識

死亡保険は、単なる死亡保障だけでなく、円満な相続を実現するための強力なツールにもなります。

ここでは、知っていると知らないとでは大違いの、保険と税金にまつわる専門的な知識を、わかりやすく解説します。

生命保険の非課税枠「500万円×法定相続人の数」を使いこなす

すでにご紹介した通り、生命保険の死亡保険金には「500万円 × 法定相続人の数」という相続税の非課税枠があります。この制度を具体的にどう活用するのか、事例で見てみましょう。

【事例】

- 故人: 夫

- 相続財産: 預貯金 6,000万円

- 法定相続人: 妻、子ども2人(合計3人)

▼生命保険に加入していない場合

相続税には、非課税枠とは別に、誰でも使える「基礎控除」があります。

基礎控除の計算式は「3,000万円 + 600万円 × 法定相続人の数=基礎控除額」です。

- 基礎控除額

3,000万円 + (600万円 × 3人) = 4,800万円 - 課税対象額

6,000万円 – 4,800万円 = 1,200万円

この1,200万円に対して、相続税が課税されます。

▼生命保険に加入していた場合

夫が生前、預貯金6,000万円のうち1,500万円を、一時払いの終身保険に加入して保険金として遺したとします。

- 生命保険の非課税枠

500万円 × 3人 = 1,500万円 受け取った死亡保険金1,500万円は、非課税枠内に収まるため、相続税の対象から外れます。

課税対象となる相続財産は、残りの預貯金6,000万円 – 1,500万円 = 4,500万円となります。

基礎控除額4,800万円を下回るため、相続税は0円になります。

このように、財産の一部を生命保険という形に変えるだけで、納税額を大きく減らすことができるのです。

受取人指定で「想い」を確実に届ける

もう一つの重要なポイントは、死亡保険金が「受取人固有の財産」であるということです。

これは、保険金が遺産分割協議の対象にならず、受取人に指定された人が、他の相続人の同意なしに、直接受け取ることができる、という意味です。

この特性は、特定の誰かに確実に財産を遺したい場合に絶大な効果を発揮します。

例えば

- 「お世話になったお嫁さんに感謝を伝えたい」

- 「障がいのある子の将来資金を確実に遺したい」

といったケースです。

遺言より確実かつスムーズに届けられる、最強のツールと言えるでしょう。

80歳でも入れる死亡保険|よくある質問

ここでは、80歳からの死亡保険を検討する際によく寄せられる質問とその回答を5つ、Q&A形式でまとめました。

まとめ 80歳でも入れる死亡保険はある!FPが教える失敗しない4つの鉄則

80歳からの死亡保険選びは、人生の最終章を安心して迎えるための、そして大切なご家族への最後の思いやりを形にするための、前向きな準備です。

この記事でお伝えした重要なポイントを、改めて整理しましょう。

まず、目的(葬儀費用、贈与、相続対策)を明確にすることが全ての始まりです。

公的医療保険は手厚いため、医療費そのものを過度に心配する必要はなく、むしろ口座凍結時にも使える現金を用意する視点が重要です。

その上で、ご自身の健康状態に合わせて「引受基準緩和型」「無選択型」「少額短期保険」の3つのタイプから最適なものを選びます。

そして何より、

保険料が家計の負担にならないか、一生涯払い続けられるかを冷静に判断し、契約時の「削減期間」などの重要事項を必ず確認することが、後悔しないための鍵となります。

基本的な知識が身についた今、次の一歩を踏み出してみましょう。

まずは、いくつかの保険会社のウェブサイトで無料の保険料シミュレーションを試してみることをお勧めします。

具体的な数字を見ることで、より現実的な検討が可能になります。

もし、どの保険を選べば良いか迷ってしまう場合は、お金の専門家であるファイナンシャルプランナーに相談することも有効な選択肢です。

あなたの最後の想いが、最高の形でご家族に届くよう、私たちが全力でサポートいたします。