親も高齢になってきたし、相続のこと考えないといけないけど、何から始めればいいんだろう…?

ファイナンシャルプランナー

ファイナンシャルプランナー大丈夫です!相続対策は3つの柱で整理すれば、驚くほどシンプルに理解できますよ。一緒に確認していきましょう。

「親も高齢になってきたし、そろそろ相続のこと、考えないとな…」

「でも、何から手をつければいいか分からない。相続税って、うちみたいな普通の家庭にも関係あるのかな?」

近年、このような漠然とした不安を抱え、ご相談に来られる方が増えています。

かつては一部の資産家の問題だと思われていた

「相続」。

しかし今、その常識は変わりつつあります。

相続の基本的な考え方から、具体的な対策、さらには2024年から始まった最新の税制改正まで、専門用語をかみ砕きながらわかりやすく解説します。

この記事を読み終える頃には、「今、何をすべきか」が明確になり、未来の家族のための第一歩を踏み出せるはずです。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続対策は「3つの柱」で整理

複雑でどこから手をつけていいか分からないように思える相続対策ですが、実はたった3つの視点で整理すると、驚くほどシンプルに理解できます。

それは「遺産分割対策」「納税資金対策」「相続税対策」という3つの柱です。

- 遺産分割対策

これは、残された家族が財産をめぐって争う、いわゆる「争族」を防ぐための対策です。

誰に、何を、どのように分けるかを事前に決めておくことで、円満な相続の土台を築きます。 - 納税資金対策

これは、相続税が発生した場合に、その税金を支払うための現金を準備しておく対策です。

相続財産が不動産ばかりで、いざ納税という時に現金が足りず、大切な自宅を売却せざるを得なくなる…といった事態を避けるために不可欠です。 - 相続税対策

これは、納めるべき相続税そのものを、法律で認められた方法で賢く減らす、いわゆる「節税」の対策です。

これら3つの柱は、相続税がかかるご家庭はもちろん、相続税がかからないご家庭にとっても非常に重要です。

ファイナンシャルプランナー

ファイナンシャルプランナーこの記事では、この3つの柱に沿って、あなたが今日から始められる具体的な方法を一つひとつ丁寧に解説していきます。

なぜ今、相続対策が必要なのか?

うちは富裕層ではないから、相続対策なんて必要ないわ。

と思っていませんか?

しかし、近年の社会の変化や税制改正により、相続はもはや「他人事」ではなくなっています。

客観的なデータと共に、今すぐ相続対策を始めるべき理由を解き明かしていきましょう。

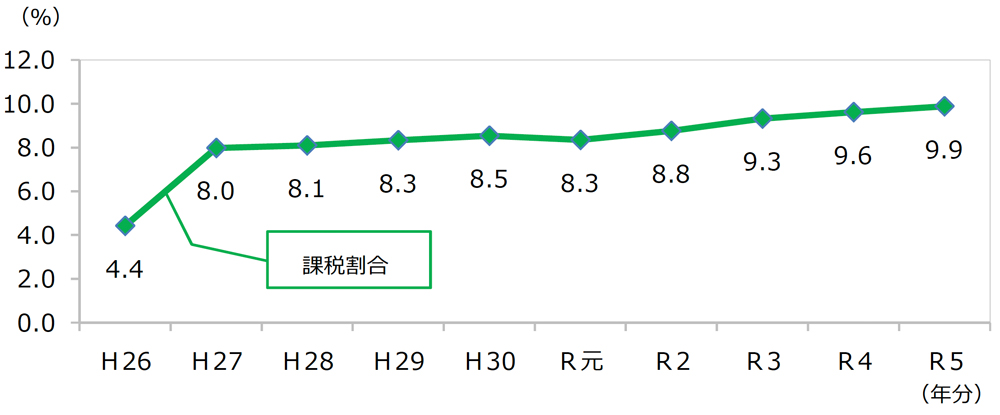

相続税を支払う人は約10人に1人で増加傾向

国税庁が発表した最新の統計によると、令和5年(2023年)に亡くなった方のうち、遺族が相続税を申告したケースの割合(課税割合)は9.9%でした。

これは、およそ10人に1人の割合で相続税が課税されていることを意味します。

この数字が示す重要な現実は、相続税がもはや一部の富裕層だけのものではなくなったということです。

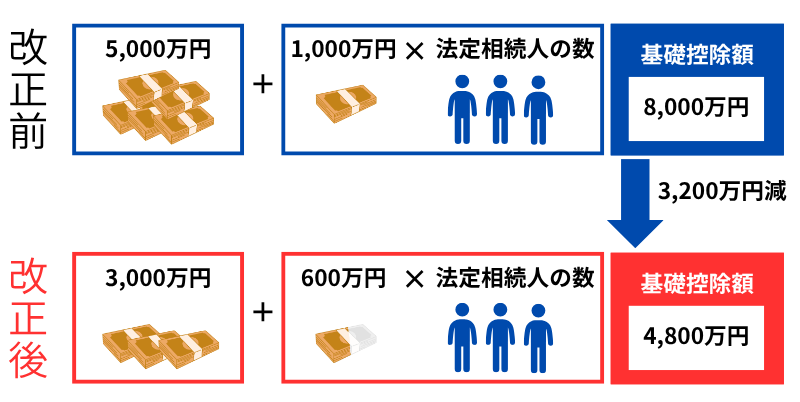

大きな転換点となったのが、2015年の税制改正です。

この改正で、相続税の計算時に財産総額から差し引ける「基礎控除額」が、

それまでの「5,000万円+1,000万円×法定相続人の数」から「3,000万円+600万円×法定相続人の数」へと4割も引き下げられました。

この結果、改正前は約4%台だった課税割合は一気に倍増し、現在に至るまで高い水準で推移しています。

特に、地価の高い都市部に持ち家があるご家庭では、自宅不動産の評価額だけで基礎控除額を超えてしまうケースも珍しくありません。

ファイナンシャルプランナー相続税は、今や多くの中流家庭にとっても身近な問題となっているのです。

相続税の「一般化」は、FPの実務現場でも強く感じます。

以前はご相談に来られる方の多くが経営者や地主の方でしたが、近年はごく普通のサラリーマン家庭からのご相談が急増しています。

「まさか自分の家に相続税がかかるとは思わなかった」という声を頻繁に耳にするようになりました。

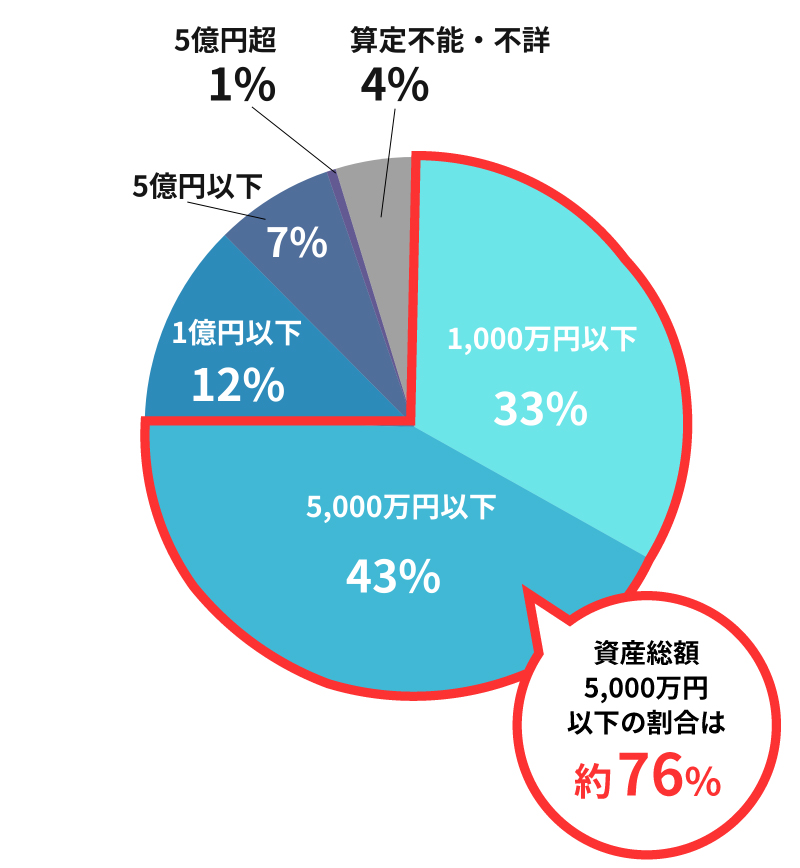

相続トラブルの7割以上は遺産5,000万円以下で発生する

相続税がかからないなら、うちは安心だと思っていたけど…本当に大丈夫?

ファイナンシャルプランナー実は、遺産分割をめぐるトラブルの多くは、相続税とは無縁のご家庭で起きているんです。データを見ると驚くかもしれません。

「相続税がかからないなら、うちは安心だ」——これは、相続における最も危険な誤解の一つです。

実は、遺産分割をめぐって家族が争う「争族」の多くは、相続税とは無縁のご家庭で起きています。

裁判所の司法統計(令和4年度)によると、遺産分割をめぐる調停や審判のうち、約76%は遺産総額が5,000万円以下の案件で占められています。

遺産総額5,000万円は、法定相続人が3人(例:配偶者と子2人)いれば基礎控除額(4,800万円)の範囲内に収まることが多く、相続税がかからない可能性が高い金額です。

ファイナンシャルプランナーでは、なぜ財産が少ない家庭ほど揉めるのでしょうか。

主な原因は2つあります。

- 1つは、遺産の大部分が自宅不動産など「分けにくい財産」であること。

- もう1つは、「うちは財産が少ないから揉めるはずがない」という油断から、事前の対策が何もなされていないことです。

相続対策の真の目的は、節税以上に、家族の絆を守る「争族対策」にあるのです。

相続税の基本計算と基礎控除額

ファイナンシャルプランナー

ファイナンシャルプランナーご自身の家庭が相続税の対象になる可能性があるのか、まずは当たりをつけてみましょう。

相続税計算の基本は、非常にシンプルです。

この計算結果がプラスになれば、原則として相続税の申告と納税が必要になります。

ここで最も重要なのが「基礎控除額」です。

これは、いわば国が定めた非課税の枠で、以下の式で計算されます。

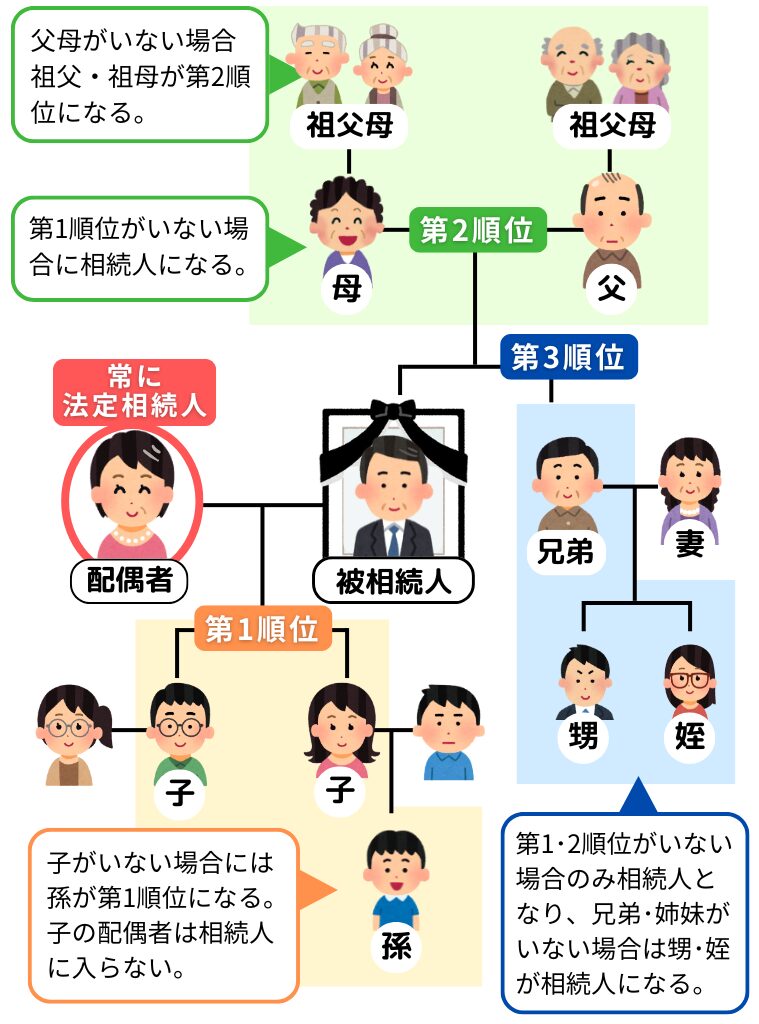

「法定相続人」とは民法で定められた遺産を相続する権利を持つ人のことです。

誰が法定相続人になるかには、明確な順位があります。

- 常に相続人: 配偶者

- 第1順位: 子(子が先に亡くなっている場合は孫)

- 第2順位: 父母(父母が先に亡くなっている場合は祖父母)

- 第3順位: 兄弟姉妹(兄弟姉妹が先に亡くなっている場合は甥・姪)

下の順位の人は、上の順位の人が一人もいない場合に初めて相続人となります。

例えば、子がいる場合は、父母や兄弟姉妹は相続人にはなりません。

ご自身の家族構成に当てはめて、基礎控除額がいくらになるか確認してみましょう。

| 法定相続人の組み合わせ例 | 基礎控除額 |

|---|---|

| 配偶者のみ | 3,600万円 |

| 配偶者と子1人 | 4,200万円 |

| 配偶者と子2人 | 4,800万円 |

| 子3人(配偶者は既に他界) | 4,800万円 |

節税効果は最大級!小規模宅地等の特例を徹底解説

土地の評価額が最大80%減額される小規模宅地等の特例

相続財産の中でも特に大きな割合を占めるのが、ご自宅などの不動産です。

もし、高額な相続税を支払うために、残された家族が住み慣れた家を手放さなければならなくなったら…?

ファイナンシャルプランナーそんな事態を防ぎ、遺族の生活基盤を守るために設けられたのが「小規模宅地等の特例」です。

例えば、相続税評価額が7,000万円の自宅の土地にこの特例が適用されると、評価額は80%減の1,400万円として相続税を計算できます。

課税対象となる金額が5,600万円も圧縮されるため、相続税額に与えるインパクトは絶大です。

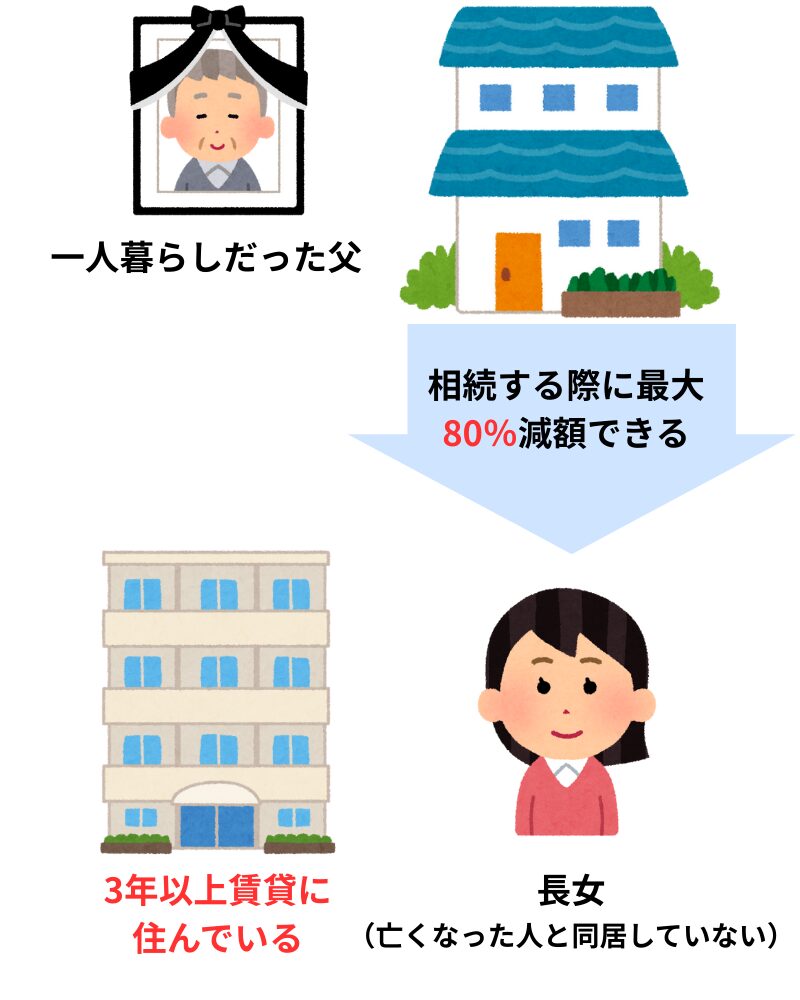

誰がどの土地を相続すれば使える?3つの宅地区分と適用要件

ファイナンシャルプランナーこの特例は、どの土地でも無条件に使えるわけではありません。

土地の利用状況によって3つの区分に分けられ、それぞれに細かい適用要件が定められています。

| 宅地の区分 | 適用限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 (自宅の土地) | 330㎡ | 80% |

| 特定事業用宅地等 (事業用の土地) | 400㎡ | 80% |

| 貸付事業用宅地等 (賃貸物件の土地) | 200㎡ | 50% |

1.特定居住用宅地等(自宅の土地)

最も多くの方が利用するケースです。

亡くなった方が住んでいた自宅の土地を、以下のいずれかの人が相続する場合に適用が検討できます。

- 配偶者

配偶者が相続する場合、特に厳しい要件はなく、常に適用対象となります。 - 同居していた親族

亡くなった方と一緒に住んでいた親族が相続し、相続税の申告期限までその土地を所有し、かつ住み続けることが要件です。 - 家なき子(一定の要件を満たす別居の親族)

亡くなった方に配偶者も同居の相続人もおらず、かつ相続開始前3年間、自分や配偶者などが所有する家に住んでいないなどの厳しい要件を満たす親族が相続する場合にも適用できることがあります。

この「家なき子特例」は、平成30年の税制改正で要件がさらに厳格化されており、適用判断には専門的な知識が不可欠です。

家なき子特例とその要件

2.特定事業用宅地等・特定同族会社事業用宅地等(事業用の土地)

亡くなった方が個人事業で使っていた土地や、同族会社に貸していた土地などが対象です。

相続人がその事業を引き継ぎ、申告期限まで土地を保有し続けることなどが要件となります。

3.貸付事業用宅地等(賃貸物件の土地)

亡くなった方がアパートや駐車場など、不動産貸付業に使っていた土地が対象です。

相続人がその貸付事業を引き継ぎ、申告期限まで土地を保有し続けることなどが要件です。

小規模宅地の特例をシミュレーション

らいおんくん

らいおんくん実際にどれくらい税金が変わるの?具体的な数字で知りたいな。

ファイナンシャルプランナーでは、実際のケースでシミュレーションしてみましょう。特例の効果に驚くはずです!

小規模宅地等の特例の効果を、具体的な数字で見てみましょう。

ケース

- 相続財産:自宅の土地(評価額6,000万円、面積200㎡)と預貯金3,000万円

- 相続人:配偶者と子1人(法定相続人2人)

- 土地は配偶者が相続

この場合、相続税の基礎控除額は4,200万円(3,000万円+600万円×2人)です。

特例を適用しない場合

特例を適用した場合

このケースでは、特例を適用することで相続税がゼロになります。

もし複数の土地を相続し、特例を併用する場合には、限度面積の計算がさらに複雑になるため注意が必要です。

適用を受けるための3つの注意点

ファイナンシャルプランナーこれほど強力な特例だからこそ、適用を受けるためには厳格なルールが定められています。特に以下の3点は必ず押さえておきましょう。

相続税が0円でも申告は必須

最も重要な注意点です。

この特例を適用した結果、計算上の相続税額が0円になったとしても、必ず税務署へ相続税の申告を行わなければなりません。

申告をしなければ、特例の適用は認められず、後日、多額の相続税とペナルティ(加算税や延滞税)を課されるリスクがあります。

申告期限まで土地を保有し続ける

特例の対象となる土地は、原則として相続税の申告期限(相続の開始があったことを知った日の翌日から10か月以内)まで所有し続ける必要があります。

申告期限前に売却してしまうと、特例は適用できなくなりますので注意が必要です。

遺産分割協議が前提

この特例は、「誰が」「どの土地を」相続したかによって適用可否が決まります。

そのため、申告期限までに相続人全員で遺産分割協議を終え、誰がその土地を取得するのかを確定させておく必要があります。

小規模宅地等の特例は、要件の判定が非常に複雑です。

ファイナンシャルプランナーご自身のケースで適用できるかどうか、少しでも不安がある場合は、早めに税理士などの専門家に相談することをお勧めします。

2024年税制改正で変わった「生前贈与7年ルール」と「新110万円控除」

らいおんくん

らいおんくん2024年から相続税の制度が変わったって聞いたけど、どんな影響があるの?

ファイナンシャルプランナーとても重要な変更がありました。特に生前贈与のルールが大きく変わり、これまでの常識が通用しなくなっています。

2024年1月1日から、相続対策の常識を大きく変える税制改正がスタートしました。

特に重要な変更点は2つです。

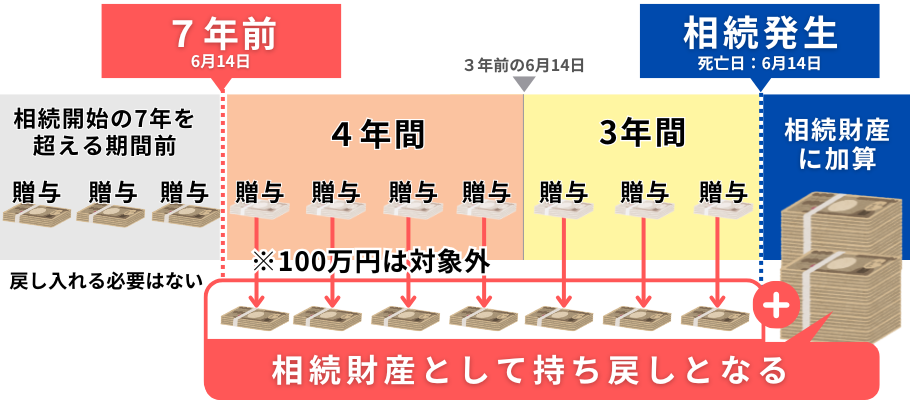

暦年贈与の持ち戻し期間が3年から7年に延長

これまでは、亡くなる前3年以内に行われた生前贈与は、相続財産に足し戻して(持ち戻して)相続税を計算するルールでした。

この期間が7年に延長されたのです。

これにより、せっかく毎年コツコツ贈与しても、亡くなる直前の7年分は節税効果がなくなってしまうことになりました。

相続時精算課税制度に年間110万円の基礎控除が新設

もう一つの大きな変更が、「相続時精算課税制度」の使い勝手が大幅に向上した点です。

この制度に、暦年贈与の基礎控除とは別に、新たに年間110万円の基礎控除が設けられました。

そして、この110万円分は、持ち戻しの対象外となります。

この改正は、生前贈与による相続対策の戦略を根本から見直す必要があることを意味します。

これまで主流だった「とにかく暦年贈与」という考え方だけでなく、「相続時精算課税制度」の活用が、特に高齢になってから対策を始める方にとって、非常に有力な選択肢となったのです。

今日から始める相続対策

相続対策の重要性が分かったところで、次はいよいよ具体的な行動に移すステップです。

ファイナンシャルプランナーここでは、初心者の方が今日から始められる5つの具体的なアクションプランをご紹介します。

財産リスト作成と法定相続人の確認方法

何事も、まずは現状を正確に把握することから始まります。

相続対策の第一歩は、ご自身の財産をすべてリストアップすることです。

- プラスの財産

預貯金、不動産(土地・建物)、有価証券(株式・投資信託)、生命保険契約、自動車、貴金属など - マイナスの財産

住宅ローン、借入金、未払いの税金など

財産リストを作成する際は、どこに何があるかを一覧にしておくだけでなく、おおよその評価額も把握しておくと良いでしょう。

ファイナンシャルプランナー預貯金は残高そのままですが、不動産の評価額は少し複雑です。

- まずは目安として、毎年送られてくる「固定資産税課税明細書」に記載の評価額を確認してみましょう。

- より実際の相続税評価額に近い金額を知りたい場合は、国税庁のウェブサイトで「路線価」を調べる方法もあります。

- 同時に、誰が相続人になるのかを確定させるために、戸籍謄本を取得して法定相続人を確認しておくことも重要です。

「暦年贈与」と「相続時精算課税制度」で生前贈与

生前贈与は、相続財産そのものを減らすことができるため、非常に有効な節税対策です。

2024年の税制改正を踏まえ、2つの制度を賢く使い分ける視点を持ちましょう。

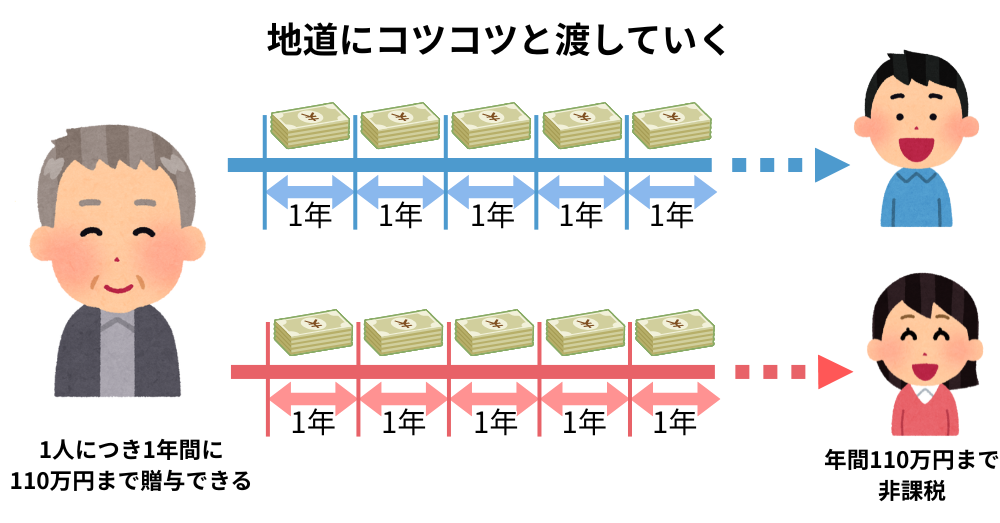

- 暦年贈与

毎年110万円までの贈与なら贈与税がかからない制度。

若いうちから、長期間にわたって、少額ずつコツコツ贈与したい方に向いています。

ただし、亡くなる前7年以内の贈与は相続財産に加算される「7年ルール」に注意が必要です。 - 相続時精算課税制度

累計2,500万円までの贈与について、贈与時の税負担を抑え、相続時に精算する制度。

まとまった財産を早めに贈与したい方、今後値上がりが予想される財産(成長企業の株式など)を持つ方、高齢で対策を始めるため残された時間が短い方などに特に有効です。

ファイナンシャルプランナー2024年からは、この制度にも年間110万円の基礎控除が新設され、この分は相続財産に加算されないため、非常に使いやすくなりました。

どちらの制度がご自身の状況に適しているか、以下の比較表を参考に検討してみてください。

| 項目 | 暦年贈与 | 相続時精算課税制度 |

|---|---|---|

| 非課税枠 | 年間110万円 | 累計2,500万円 |

| 基礎控除(新設) | - | 年間110万円 |

| 相続財産への加算(持ち戻し) | 死亡前7年分 | 基礎控除分以外は全額 |

| 税率(非課税枠超過分) | 10%~55% | 一律20% |

| 選択後の変更 | 可能 | 不可 |

| 向いている人 | 若い世代・長期間贈与 | 高齢者・まとまった贈与 |

生命保険の非課税枠の活用と「受取人を誰にするか」問題

生命保険は、相続対策において「遺産分割」「納税資金」「節税」の3つの柱すべてに貢献できる、非常に強力なツールです。

- 納税資金対策として

被相続人が亡くなると、その方の預金口座は凍結され、遺産分割協議が終わるまで原則として引き出すことができません。

しかし、死亡保険金は受取人固有の財産とみなされるため、口座凍結の影響を受けず、請求すれば比較的短期間で現金を受け取ることができます。

これにより、葬儀費用や当面の生活費、そして相続税の納税資金をスムーズに確保できます。 - 遺産分割対策として

生命保険は「特定の人に」「指定した金額」を確実に現金で残せるため、遺産分割を円滑に進めるのに役立ちます。

例えば、長男に自宅不動産を相続させる代わりに、次男を受取人とする生命保険に加入しておくことで、相続人間の不公平感をなくし、「代償分割」の原資とすることができます。 - 節税対策として

死亡保険金には「500万円 × 法定相続人の数」という強力な非課税枠があります。

例えば法定相続人が3人いれば、1,500万円までの死亡保険金には相続税がかかりません。

ファイナンシャルプランナーさらに、契約者(保険料を払う人)、被保険者(保険の対象になる人)、保険金受取人を工夫することで、税金の種類そのものを変え、税負担を大きく軽減できる可能性があります。

実務上、特に資産家の方に提案するのが、契約者を子、被保険者を親、受取人を子とする契約形態です。

この場合、親が亡くなった時に子が受け取る死亡保険金は「相続税」の対象ではなく、「所得税(一時所得)」の対象となります。

相続税率が高い方の場合、一時所得として課税された方が税負担が大幅に軽くなるケースが多く、非常に有効な節税策となります。

| 契約者 (保険料負担者) | 被保険者 | 受取人 | 税金の 種類 |

|---|---|---|---|

| 親 | 親 | 子 | 相続税 |

| 子 | 親 | 子 | 所得税 |

| 親 | 子 | 親 | 贈与税 |

2大特例「配偶者の税額軽減」と「小規模宅地等の特例」

相続税対策には、税額を大幅に減額できる2つの強力な特例があります。

ファイナンシャルプランナーただし、これらの特例の適用を受けるためには、相続税額がゼロになる場合でも、必ず相続税の申告手続きが必要な点に注意してください。

配偶者の税額軽減

配偶者が相続した財産については、「1億6,000万円」または「配偶者の法定相続分」のいずれか多い金額まで相続税がかからないという非常に強力な制度です。

この特例を使えば、多くの場合、配偶者の相続税はゼロになります。

ただし、注意点もあります。

一次相続(例:父の死亡)でこの特例を最大限に使い、配偶者が多くの財産を相続すると、その配偶者が亡くなった時の二次相続(例:母の死亡)では、この特例は使えません。

結果として、二次相続で子供たちが支払う相続税が非常に高額になってしまう可能性があります。

一次相続だけでなく、二次相続まで見据えたバランスの良い遺産分割が重要です。

小規模宅地等の特例

被相続人が住んでいた自宅の土地や、事業を営んでいた土地などを相続した場合、その土地の評価額を最大で80%も減額できる、極めて効果の大きな特例です。

この特例が使えるかどうかで相続税額は劇的に変わるため、相続対策の要とも言えます。

ファイナンシャルプランナー適用要件が非常に複雑なため、次の章で詳しく解説します。

2024年4月義務化!「相続登記」の手続き

これまで任意だった不動産の名義変更、いわゆる「相続登記」が、2024年4月1日から義務化されました。

不動産を相続したことを知った日から3年以内に、法務局で名義変更の手続きをしなければなりません。

正当な理由なくこの義務を怠った場合、10万円以下の過料(罰金のようなもの)が科される可能性があります。

この義務化は、法律の施行前に発生した過去の相続にも適用されます(遡及適用)。

つまり、「祖父の代から実家の名義がそのままになっている」といったケースも対象となるため、心当たりのある方は早急に対応が必要です。

また、遺産分割協議がなかなかまとまらないといった事情で3年以内の登記が難しい場合には、より簡単な手続きで義務を一旦履行できる「相続人申告登記」という新しい制度も設けられました。

ファイナンシャルプランナーいずれにせよ、不動産を相続したら、まずは法務局への手続きが必要になったと覚えておきましょう。

成功・失敗・トラブル実例 ケーススタディ

理論や制度を学んでも、実際の相続がどのように進むのかイメージしにくいかもしれません。

ここでは、私がFPとして見聞きしてきた具体的な事例を3つご紹介します。

成功例 生命保険を活用し、円満な分割と納税を実現

Aさんの父親の遺産は、評価額5,000万円の自宅不動産と、わずかな預貯金でした。

相続人は長男と次男の2人。

このままでは、自宅を売却して分けなければならず、同居していた長男は路頭に迷うところでした。

しかし、父親は生前に2,000万円の生命保険に加入し、受取人を長男に指定していました。

長男は受け取った保険金の中から、相続税を支払い、残りを次男への代償金として渡すことで、自宅を売却することなく相続できました。

生命保険という「現金」があったおかげで、兄弟の関係を壊すことなく円満な相続が実現したのです。

失敗例 良かれと思った贈与が「名義預金」に

Bさんは10年間にわたり、毎年110万円ずつ息子の名義の口座に振り込み、「これで相続税対策は万全だ」と安心していました。

しかし、その口座の通帳と印鑑はBさん自身が管理し、息子はその存在を詳しく知りませんでした。

贈与契約書も作成していませんでした。

Bさんの死後、税務調査でこの口座は実質的にBさんの財産である「名義預金」と判断されました。

結果、1,100万円の贈与はなかったことになり、相続財産に加算され、多額の相続税とペナルティである追徴課税を支払うことになってしまいました。

トラブル例 「仲良く分けなさい」の一言が「争族」の引き金に

Cさんの父親は遺言書を残さず、「財産は実家だけだから、兄弟仲良く分けなさい」と言い残して亡くなりました。

相続人は、実家に同居していた長男と、独立して家庭を持つ次男。

長男は当然、実家に住み続けたいと主張しましたが、次男は「法律上の権利だ」と法定相続分(この場合は遺産の4分の1)に相当する現金を要求しました。

預貯金はほとんどなく、長男に代償金を支払う余裕もありません。

結局、兄弟は裁判所で争うことになり、実家を売却して代金を分割、兄弟の縁は、それ以来途絶えてしまいました。

よくある質問

親の預金口座が凍結されると聞きました。どうすればいいですか?

金融機関が口座名義人の死亡を知った時点で、その口座は不正な引き出しを防ぐために凍結されます。

原則として、遺産分割協議が完了し、相続人全員の同意を示す書類(遺産分割協議書や戸籍謄本など)を提出するまで、預金の払い戻しはできません。

ただし、2019年から始まった「預貯金の仮払い制度」を利用すれば、他の相続人の同意がなくても、一定額(上限150万円)までであれば単独で引き出すことが可能です。

ファイナンシャルプランナーとはいえ、手続きには時間がかかるため、葬儀費用などは別途現金で準備しておくのが安心です。

遺言書は絶対に書いたほうがいいのでしょうか?

強く推奨します。

特に、

- 法定相続分とは異なる分け方をしたい場合(例:介護をしてくれた長男に多く残したい)

- 相続人以外の人に財産を渡したい場合(例:内縁の妻に)

- 相続人同士の仲があまり良くない場合

遺言書は必須と言えるでしょう。

遺言書があれば、面倒な遺産分割協議を省略でき、相続手続きがスムーズに進みます。

何より、残された家族が争う「争族」を防ぐための、親が子に残せる最後の愛情表現とも言えます。

相続税の申告はいつまでに、誰がするのですか?

相続税の申告と納税は、被相続人(亡くなった方)が亡くなったことを知った日の翌日から10か月以内に行う必要があります。

申告書の提出先は、亡くなった方の最後の住所地を管轄する税務署です。

申告は、原則として相続人全員が共同で署名し、提出します。

納税も各自が相続した財産に応じて、期限までに納める必要があります。

相続を放棄することはできますか?

はい、できます。

亡くなった方に借金などマイナスの財産が多い場合、「相続放棄」という手続きを選択できます。

相続の開始があったことを知った時から3か月以内に、家庭裁判所に申し立てる必要があります。

相続放棄をすると、その人は初めから相続人ではなかったことになります。

そのため、借金を相続せずに済みますが、同時に預貯金や不動産といったプラスの財産も一切相続できなくなるので、慎重な判断が必要です。

専門家にはどのタイミングで相談すべきですか?

「相続対策について考え始めた今」が最適なタイミングです。

対策は早ければ早いほど、生前贈与や生命保険の活用など、取れる選択肢が格段に広がります。

特に、ご自身の財産に不動産や自社株が含まれる場合、相続人が多い、あるいは家族関係が複雑な場合は、問題が顕在化する前に専門家に相談することをお勧めします。

ファイナンシャルプランナー「何から始めればいいか分からない」と感じた時こそ、専門家の知識を頼る絶好の機会です。

まとめ 不動産に相続税がかからないケースとは?非課税になる条件と特例を解説

この記事を通して、相続対策が「遺産分割」「納税資金」「節税」という3つの柱で成り立っていること、そしてその本質が、テクニック以前の家族への「思いやり」であることを感じていただけたでしょうか。

データが示すように、相続はもはや特別な家庭だけの問題ではありません。

特に、財産の多少にかかわらず起こりうる「争族」を未然に防ぐための準備は、すべてのご家庭にとって重要です。

そして、2024年からの税制改正により、これまでの相続対策の常識が通用しなくなっている今こそ、正しい知識を持って行動することが求められています。

相続対策は、一朝一夕に完了するものではありません。

しかし、今日からできることは必ずあります。

まずは、ご自身の財産リストを作成し、誰が法定相続人になるのかを確認することから始めてみましょう。

その上で、どの対策がご自身の家庭に合っているか、一度専門家にご相談されてはいかがでしょうか。

弊社でも、経験豊富なお金や保険の専門家による無料相談を承っております。

ファイナンシャルプランナー未来の家族の安心と笑顔のために、今、勇気ある一歩を踏み出すことが何よりも大切です。一緒に最適な相続対策を見つけていきましょう!