父さんが亡くなって、この実家、どうしようか…

固定資産税もかかるし、空き家にしておくわけにもいかないけど、売るって言っても何から手をつけていいか…

ご家族が亡くなられた後、突然直面するのが、ご実家などの不動産相続の問題です。

大切なご家族との思い出が詰まった場所だからこそ、どうすれば良いのか悩んでしまいますよね。

同時に、聞き慣れない法律や税金の手続き、そして兄弟姉妹との話し合いなど、考えなければならないことが山積みで、途方に暮れてしまう方も少なくありません。

特に、2024年4月1日から相続登記が義務化されたことは、今後の相続対策において大きな節目となります。

相続問題は、もはや「いつか考えよう」ではなく、早めの準備が求められる時代になったのです。

この記事を最後まで読めば、複雑に思える手続きの流れから、知っているだけで数百万円単位で手残りが変わる税金対策、そしてご家族との円満な話し合いの進め方まで、知ることができます。

すべてを理解し、自信を持って相続の次の一歩を踏み出せるようになります。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続不動産売却時の3つの重要ポイント

相続した不動産の売却を考え始めたとき、膨大な情報量に圧倒されるかもしれません。

ここでは、最初に知っておくべき重要な3つのポイントを結論としてお伝えします。

相続登記は義務

相続登記は「義務」であり、すべての対策の「始まり」です。

2024年4月から法律が変わり、不動産を相続したことを知った日から3年以内に名義変更(相続登記)を行うことが義務付けられました。

これを怠ると10万円以下の過料が科される可能性があります。

この法律の目的は、所有者不明土地を減らし、適切な資産管理を促すことにあります。

ファイナンシャルプランナー

ファイナンシャルプランナー3年間という相続登記の期限は、ご自身の資産状況を整理し、今後の活用方法を考えるきっかけとして活用できます。

税金特例の活用で手残り額が数百万円変わる

税金は「特例」を知っているかどうかで、手元に残るお金が数百万円変わるのです。

相続した不動産を売却して利益が出た場合、「譲渡所得税」という税金がかかります。

| 所有期間 | 所得税率 | 住民税率 | 復興特別所得税率 (※所得税×2.1%) | 合計税率 |

|---|---|---|---|---|

| 短期譲渡所得 (5年以下) | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得 (5年超) | 15% | 5% | 0.315% | 20.315% |

ただし、相続税には負担を軽減できる複数の特例制度が設けられています。

代表的なものとして、

などがあり、どちらの特例を使えるか、どちらが有利かは状況によって異なります。

この選択が最終的な手取り額を左右します。

争族を防ぐ鍵は早めの準備と専門家の活用

「争族」を防ぐ鍵は「早めの準備」と「専門家の活用」にあります。

相続トラブルと聞くと、資産家の話だと思われがちですが、実はその多くがごく普通の家庭で、分けにくい不動産をめぐって起こります。

感情的な対立を避け、全員が納得する円満な解決を目指すには、

- 相続人全員で早めに話し合いの場を持つこと

- 中立的な立場で法務や税務の的確なアドバイスをくれる専門家を頼ること

この2点が、結果的に資産と家族の絆の両方を守る最善の策となります。

ファイナンシャルプランナーここまでが、相続した不動産を売却する上で、押さえておきたい基本のポイントです!

らいおんくん

らいおんくんまずはこの2つをしっかりと覚えておくことが大事なんだね!

相続発生から売却完了までの8ステップ

相続した不動産の売却は、手続きが複雑に感じられるかもしれませんが、流れを段階的に押さえればスムーズに進められます。

ここでは、相続発生から売却、税金の申告までの一連のステップを、費用や税金の計算例とともに分かりやすく解説します。

相続発生・遺言書の確認

ご家族が亡くなられた時点(被相続人の死亡)で相続が開始します。

まず最初に、故人が遺言書を遺していないかを確認します。

遺言書があれば、原則としてその内容に従って遺産分割を進めます。

相続人の確定

遺言書がない場合、誰が相続人になるのかを法的に確定させる必要があります。

故人の出生から死亡までの連続した戸籍謄本等を取り寄せ、法定相続人を全員洗い出します。

遺産分割協議

相続人全員で、誰がどの財産をどのように分けるかを話し合います。

これを遺産分割協議と呼びます。

不動産を売却して現金で分ける「換価分割」にするのか、特定の誰かが相続するのかなどを決め、合意した内容を「遺産分割協議書」という書面にまとめ、全員が署名・実印を押します。

相続登記(名義変更)

不動産の名義を故人から相続人へ変更する手続きです。

これが相続登記であり、2024年4月から義務化されました。

この登記を完了させないと、不動産を売却することはできません。

通常は司法書士に依頼します。

不動産会社へ査定・媒介契約依頼

相続登記が完了したら、不動産会社に売却の相談をします。

複数の会社に査定を依頼し、査定価格や販売戦略、担当者の対応などを比較検討して、売却活動を任せる会社を決め、「媒介契約」を結びます。

売買契約の締結

不動産会社の販売活動によって購入希望者が見つかり、価格や引き渡し条件などがまとまったら、買主と「売買契約」を締結します。

この際、買主から手付金を受け取ります。

決済・物件の引き渡し

契約で定めた日に、買主から売買代金の残り(残代金)を受け取ります。

同時に、物件の鍵を買主に渡し、司法書士が所有権移転登記(相続人から買主への名義変更)を法務局に申請します。

これで売却手続きは完了です。

確定申告

不動産を売却して利益(譲渡所得)が出た場合、売却した年の翌年の2月16日から3月15日までの間に、税務署で確定申告を行い、税金を納める必要があります。

節税特例を利用する場合も、必ず確定申告が必要です。

相続登記と不動産売却で必要な書類チェックリスト

| 必要書類の種類 | 相続登記(名義変更) | 不動産売却(媒介契約・売買契約) |

|---|---|---|

| 故人(被相続人)に関するもの | ・出生から死亡までの連続した戸籍謄本等 ・住民票の除票(または戸籍の附票) | ・購入時の売買契約書(※)・重要事項説明書 ・登記済権利証または登記識別情報 |

| 相続人に関するもの | ・相続人全員の現在の戸籍謄本 ・不動産を相続する人の住民票 ・相続人全員の印鑑証明書 | ・本人確認書類(運転免許証など) ・実印、印鑑証明書 ・住民票(登記上の住所と現住所が違う場合) |

| 不動産に関するもの | ・固定資産評価証明書(または納税通知書) | ・固定資産税納税通知書 ・土地測量図、境界確認書 ・建築確認済証、検査済証 ・マンションの管理規約など |

| 作成するもの | ・遺産分割協議書 | ・媒介契約書 ・売買契約書 |

らいおんくん相続は難しそうだけど、このチェックリストがあれば手続きがスムーズに進められるね!

ファイナンシャルプランナー一から相続の手続きを始める時だけでなく、途中で迷ってしまったときにもぜひご活用ください!

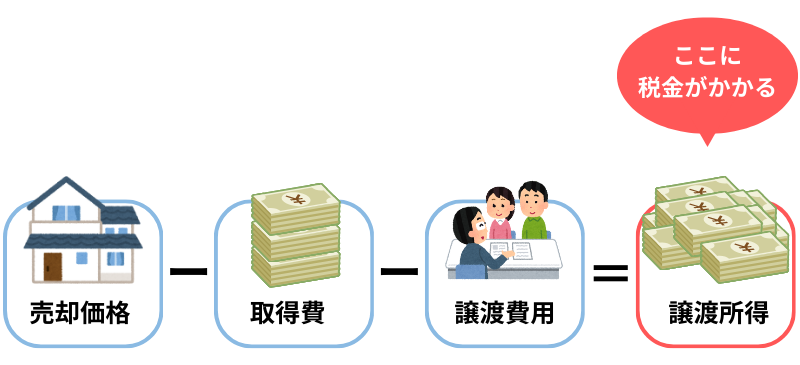

売却時の譲渡所得税の計算方法と税率

相続した不動産を売却して利益(譲渡所得)が出た場合、その利益に対して「譲渡所得税」が課されます。

ファイナンシャルプランナー譲渡所得税の計算方法を理解しておくことで、節税につながります。

譲渡所得の計算式

譲渡所得税の計算は、以下の流れで行います。

まず、売却による儲けである「譲渡所得」を計算します。

- 売却価格(譲渡価額)

不動産が売れた金額です。 - 取得費

ここが最重要ポイントです。

取得費とは、亡くなった親(被相続人)がその不動産を購入したときの代金と、購入時にかかった仲介手数料などの費用の合計です。

自分が相続したときの評価額ではないことに注意してください。 - 譲渡費用

今回の売却のために直接かかった費用で、不動産会社に支払った仲介手数料や印紙税などが該当します。

算出した譲渡所得に、所有期間に応じた税率をかけて税額を求めます。

所有期間による税率の違い

| 所有期間 (売却した年の1月1日時点) | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|

| 長期譲渡所得 5年超 | 15.315% | 5% | 20.315% |

| 短期譲渡所得 5年以下 | 30.63% | 9% | 39.63% |

所有期間は、自分が相続してからではなく、親が取得した日から通算して判断します。

そのため、相続後すぐに売却しても、親の所有期間が長ければ低い税率が適用される場合が多くあります。

取得費不明時の「5%ルール」に要注意

もし、親が購入したときの売買契約書などが見つからず、取得費がどうしてもわからない場合、税法上は売却価格の5%を取得費とみなして計算する「概算取得費の特例(5%ルール)」を適用せざるを得ません。

仮に本当の取得費が2,500万円だったとすると、2,300万円分も余計に利益があったとみなされ、莫大な税金がかかってしまうのです。

ファイナンシャルプランナー

ファイナンシャルプランナー親御さんが購入した際の売買契約書は、非常に重要な書類です。

これがあるかないかで、納める税金額が数百万円変わることもあります。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

節税効果絶大!取得費加算の特例 vs 空き家3,000万円控除

譲渡所得税の負担を大きく軽減できる特例として、

- 取得費加算の特例

- 被相続人の居住用財産(空き家)を売ったときの特例(空き家3,000万円特別控除)

の2つがあります。

らいおんくん

らいおんくん税負担を大きく軽減できるなら、積極的に活用したいところだね!

ファイナンシャルプランナーここで重要なのは、この2つの特例は併用できず、いずれか一方のみ適用できるという点です。

自分の状況に応じて、より効果の高い方を選ぶことが大切ですよ。

2大特例の比較表

| 項目 | 取得費加算の特例 | 被相続人の居住用財産(空き家)の特例 |

|---|---|---|

| 概要 | 支払った相続税の一部を、不動産の取得費に上乗せして経費計上できる制度 | 売却で得た利益(譲渡所得)から、最大3,000万円を控除できる制度 |

| 主な適用要件 | ・その不動産を相続したことで相続税を納税していること ・相続開始のあった日の翌日から3年10ヶ月以内に売却すること | ・相続開始の直前まで被相続人が一人で居住していた家屋であること ・昭和56年5月31日以前に建築された家屋であること ・売却代金が1億円以下であること ・相続開始のあった日から3年を経過する日の属する年の年末までに売却すること |

| どんな人向け? | ・相続税を多く納めた人 ・不動産の売却益が大きい人(特に取得費が不明な場合) | ・相続税を払っていない、または少額だった人 ・築年数の古いご実家(空き家)を相続した人 |

| 注意点 | 空き家特例と併用不可 | ・取得費加算の特例と併用不可 ・耐震基準を満たすか、家屋を取り壊して売却する必要がある |

どちらの特例が有利か計算シミュレーション

どちらが有利か、具体的なケースで見てみましょう。

前提条件

- 売却価格:4,000万円

- 取得費:不明(5%ルールを適用し200万円とする)

- 譲渡費用:150万円

- 支払った相続税のうち、この不動産に対応する額:400万円

- 所有期間:長期(税率20.315%)

- ① 特例を何も使わない場合

-

- 譲渡所得:4,000万円 – (200万円 + 150万円) = 3,650万円

- 税額:3,650万円 × 20.315% ≒ 741万円

- ② 取得費加算の特例を使う場合

-

取得費が 200万円 + 400万円(加算分) = 600万円 に増える。

- 譲渡所得:4,000万円 – (600万円 + 150万円) = 3,250万円

- 税額:3,250万円 × 20.315% ≒ 660万円

→ 何も使わない場合より約81万円の節税!

- ③ 空き家3,000万円特別控除を使う場合

-

- 譲渡所得:4,000万円 – (200万円 + 150万円) – 3,000万円 = 650万円

- 税額:650万円 × 20.315% ≒ 132万円

→ 何も使わない場合より約609万円の大幅な節税!

このケースでは、空き家特例を使った方が圧倒的に有利であることがわかります。

しかし、もし支払った相続税が非常に高額であったり、売却益が3,000万円を大きく超えるような場合は、取得費加算の特例の方が有利になることもあります。

どちらを選ぶべきか迷った場合は、必ず税理士などの専門家に相談しましょう。

税金以外の諸費用一覧と相場

不動産売却では、税金の他にも様々な費用がかかります。

手元に残るお金を正確に把握するため、これらの諸費用も事前にリストアップしておきましょう。

| 費用 項目 | 費用の目安 | 支払う タイミング |

|---|---|---|

| 仲介手数料 | 不動産会社に支払う成功報酬 ・(売却価格 × 3% + 6万円)+ 消費税 ※速算式 | 売買契約時と決済時に半金ずつ支払うのが一般的 |

| 印紙税 | 売買契約書に貼付する印紙の代金 ・売却価格1,000万円超5,000万円以下の場合:1万円 | 売買契約書を作成する時 |

| 相続登記費用 | 司法書士への報酬と、登録免許税 ・司法書士報酬:10万円前後が相場 ・登録免許税:固定資産税評価額 × 0.4% | 司法書士に登記を依頼する時 |

| その他費用 | 土地の境界を確定させるための測量費 建物を解体する場合の解体費 家財道具を処分する残置物撤去費 他、ケースバイケース (数十万円~数百万円かかることも) | 売却前または売買代金の決済時 |

らいおんくん

らいおんくん不動産を売却する時の諸費用で、こんなに現金が必要なんだね。

すっかり税金の計算ばかりに気を取られてたよ…!

ファイナンシャルプランナー不動産売却は、手元から現金で出ていく諸費用を事前に把握しておくことが重要です。

特に仲介手数料や登記費用は高額になりがちのため、事前に予算を立てておかないと、手残りが想定よりずっと少なくなってしまうことがあります。

なぜ今、相続不動産の売却準備が必要なのか?

親が元気なうちは、まだ先の話よね。

いざとなったら考えればいいんじゃない?

このように思っている方も多いかもしれません。

しかし、相続、特に不動産が関わる問題は、先送りにすればするほど複雑化し、金銭的にも精神的にも大きな負担となり得ます。

ここでは、公的データをもとに、今から準備を始めるべき理由を具体的に説明します。

2024年4月から相続登記が義務化された

これまで任意だった不動産の相続登記(名義変更)が、2024年4月1日から法律で義務化されるようになりました。

これは、相続不動産を取り巻く環境が大きく変わったことを意味します。

相続登記義務化の注意点は以下の通りです。

- 期限と罰則

-

不動産を相続したことを知った日から3年以内に相続登記を申請しなければなりません。

正当な理由なくこれを怠ると、10万円以下の過料が科される可能性があります。 - 過去の相続も対象

-

この義務化は、法律が施行された2024年4月1日より前に発生した相続にも適用されます(遡及適用)。

過去に相続した未登記の不動産については、2027年3月31日までに登記を済ませる必要があります。

らいおんくん

らいおんくんどうして国はこんな法律をつくったの?

ファイナンシャルプランナー実は、その背景には年々深刻さを増す『所有者不明土地問題』という大きな課題があるんです。

相続登記がされないまま何世代も放置された結果、持ち主が分からない土地が日本各地で増え、公共事業の妨げや周辺環境の悪化を招いているのです。

この法律は、こうした問題を解消し、資産を適切に管理することを目的としています。

相続登記の義務化をきっかけに、ご自身の資産と向き合い、次世代に負担を残さないための準備を進めましょう。

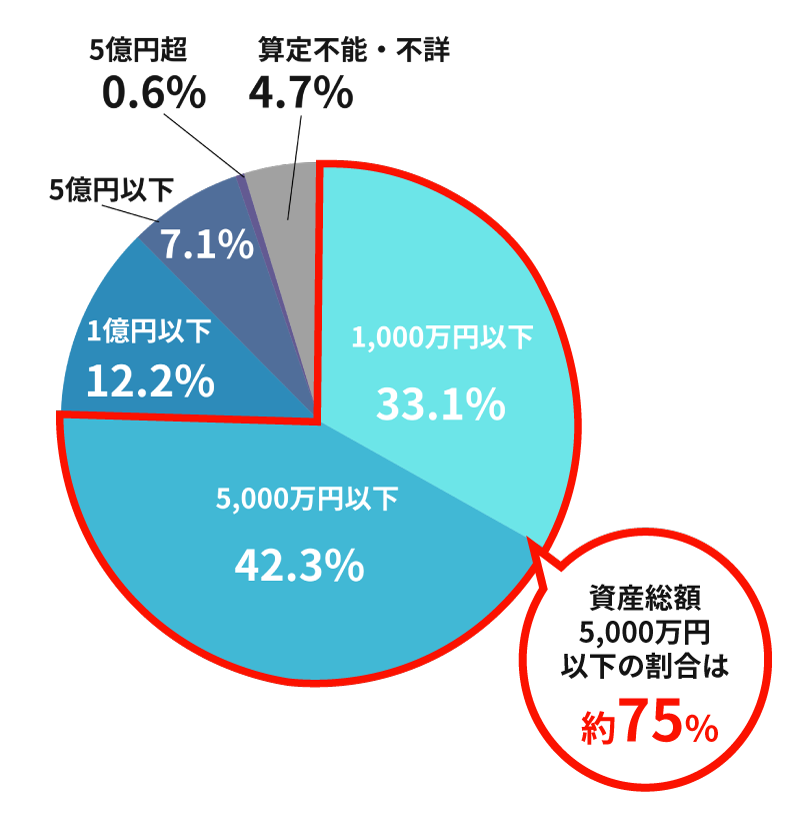

相続トラブルは「普通の家庭」でこそ起こりやすい

うちは財産なんて大してないから、揉めることなんてないだろうな…。

このように考えている方は、ぜひこのデータをご覧ください。

最高裁判所が公表している司法統計によると、家庭裁判所に持ち込まれる遺産分割をめぐるトラブルのうち、遺産総額5,000万円以下のケースが全体の約75%を占めています。

さらに、1,000万円以下のケースだけでも全体の約3分の1にものぼります。

このデータは、相続トラブルが特別な人の問題ではなく、身近な家庭でも起こりうることを物語っています。

らいおんくん遺産相続の争いって、お金持ちの家だけかと思ってた!

普通の家庭でもこんなにたくさんトラブルが起こっているんだね…

ファイナンシャルプランナー意外かもしれませんが、これが相続トラブルの現状なんです…!

その理由の一つは、資産の種類と分けやすさにあります。

富裕層は現金や有価証券などの流動資産を多く保有し、生前から税理士や弁護士に相談して対策を講じているケースが少なくありません。

一方、多くの家庭では、資産の大半が「実家の土地・建物」といった固定資産に集中しています。

現金であれば1円単位で公平に分けられますが、不動産はそうはいかず、分割が難しいことが相続トラブルの原因となります。

相続人の間で「自分が住みたい」「思い出があるから売りたくない」「生活が苦しいからすぐ現金化したい」など、希望や経済状況が異なると、不動産の「分けにくさ」が原因で深刻な対立、いわゆる「争族」に発展することがあります。

この点を理解することが、トラブルを避ける第一歩となります。

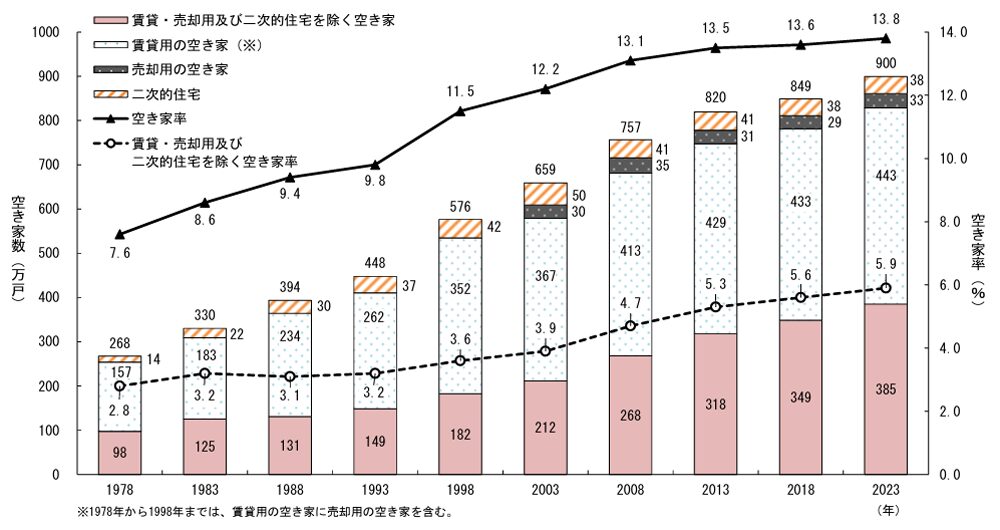

空き家を放置すると生じる金銭的リスク

相続した実家に誰も住む予定がない場合、その家は「空き家」となります。

そして、この空き家の放置が、大きな金銭的リスクにつながることをご存知でしょうか。

総務省統計局の調査によると、日本の空き家数は2023年に過去最多の900万戸に達し、空き家率も13.8%と過去最高を記録しました。

空き家を所有し続けることには、以下のようなコストとリスクが伴います。

- 税金の負担

誰も住んでいなくても、毎年固定資産税・都市計画税が課税されます。 - 管理の手間と費用

定期的な通風や草むしり、小規模な修繕など、維持管理には手間と費用がかかります。

遠方に住んでいる場合は、管理会社への委託費用も必要です。 - 資産価値の低下

家は人が住まなくなると急速に傷みます。

湿気によるカビや腐食、害虫・害獣の発生などで建物の劣化が進み、いざ売却しようとしたときには、資産価値が大幅に下落している可能性があります。 - 保険料の負担

火災保険や地震保険など、万一の災害に備えるための保険料が継続的に発生します。

空き家の場合は保険料が割高になることもあります。 - 特定空家等のリスク

管理が不十分で倒壊の危険などがある「特定空家等」に指定されると、固定資産税の優遇措置が解除され、税額が最大6倍になることがあります。

さらに、行政からの改善命令に従わない場合は、過料や行政代執行(強制的な解体)の対象となる可能性もあります。

ファイナンシャルプランナー実務上、空き家を長期間放置した結果、売却価格が数百万円単位で下落し、さらに想定外の解体費用がかさむケースは非常に多く見られます。

そのため、早期の売却判断が賢明な選択となることが少なくありません。

らいおんくん空き家をそのままにしておくと、コストがかさむだけでなく、色んなリスクがつきまとうんだね。

生命保険を活用した納税資金と円満分割方法

相続対策というと、不動産や預貯金のことばかりに目が行きがちですが、実は「生命保険」が非常に強力なツールになることをご存知でしょうか。

ファイナンシャルプランナー相続対策で生命保険が大きな力を発揮するのは、次の2つのポイントがカギを握っているからなんです!

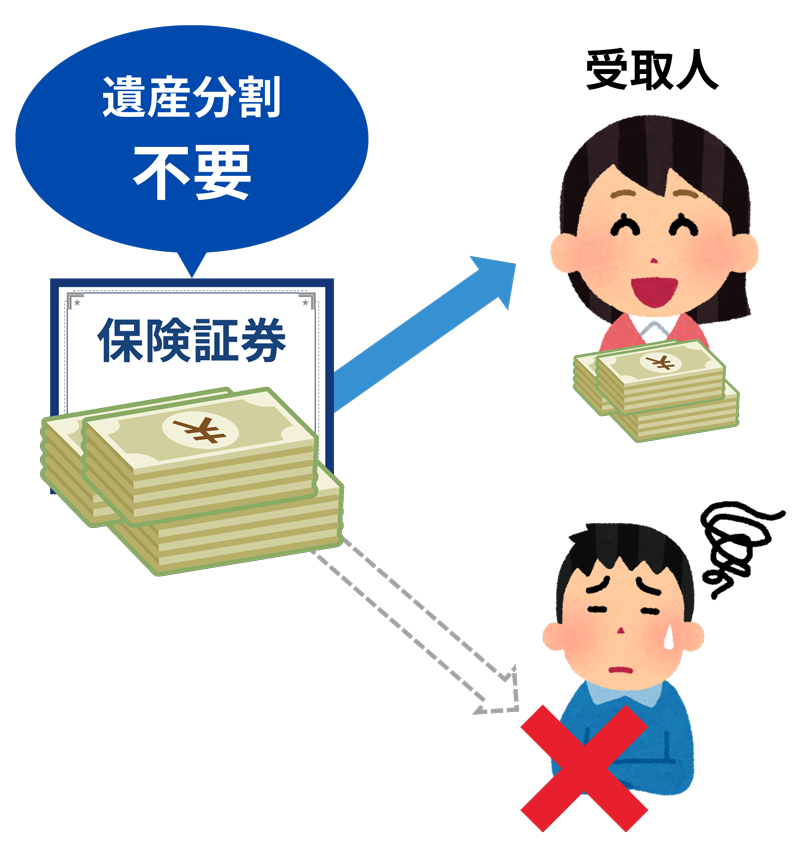

受取人固有の財産であること

死亡保険金は、遺産分割協議の対象となる「相続財産」ではなく、保険金受取人が固有の権利として受け取る財産です。

これは、他の相続人全員の同意(遺産分割協議書の作成や実印)がなくても、受取人が単独で、かつ迅速に現金を受け取れることを意味します。

相続税の納税や葬儀費用など、急な出費にすぐ充てることができる大きなメリットです。

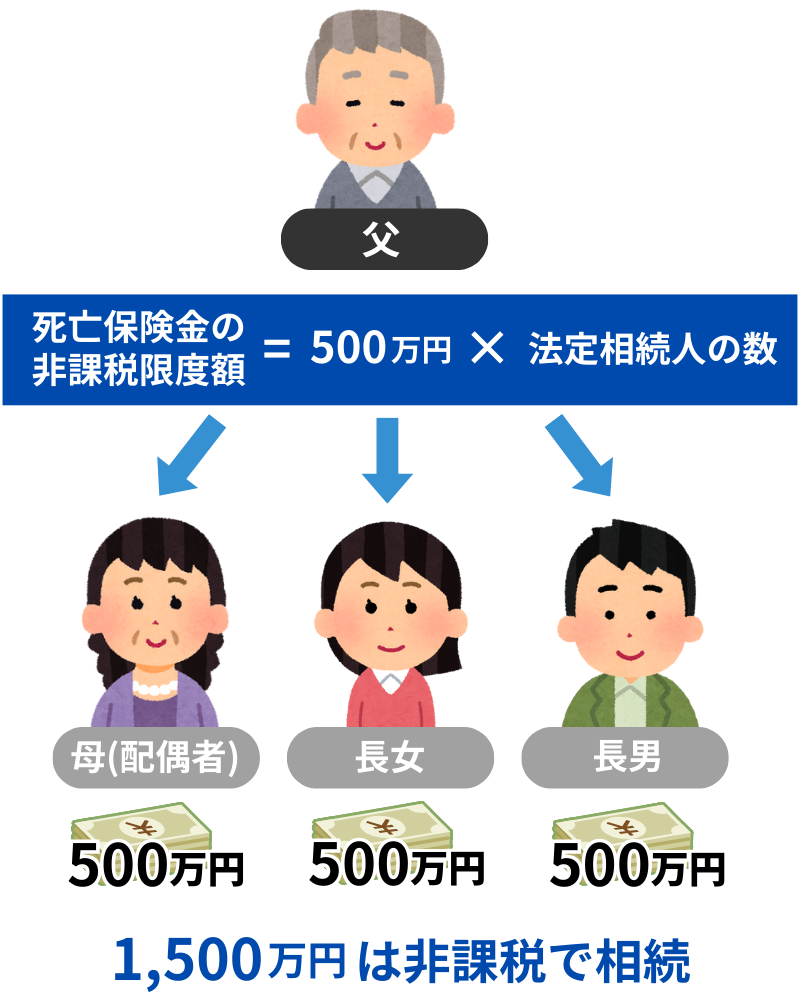

生命保険の非課税枠があること

相続人が受け取る死亡保険金には、「500万円 × 法定相続人の数」で計算される非課税枠が設けられています。

これは、相続税の基礎控除(3,000万円+600万円×法定相続人の数)とは別枠で利用できる、生命保険ならではの税制優遇です。

このように、生命保険の非課税枠と死亡保険金は受取人固有の財産という特性を組み合わせれば、「分けにくい不動産」の問題を解決できます。

たとえば、親が生前に生命保険へ加入し、相続手続きの中心となる長男を受取人に指定しておきます。

相続発生後、長男は受け取った保険金で相続税を納税し、残額を兄弟へ「代償金」として支払うことで、不動産は長男が単独で相続し、他の兄弟は公平な現金を受け取ることができます。

これを「代償分割」といい、不動産を売却せずに円満な遺産分割を実現できる方法です。

生命保険は、「不動産の分けにくさ(非流動性)」を解消する有力な選択肢となります。

相続不動産売却の成功・失敗・トラブル事例

これまでの解説が実際の相続でどう影響するのか、3つの家族の事例で見ていきます。

成功例と失敗例を比較し、トラブルを避けるためのポイントを整理します。

成功事例 生前の準備で円満解決を実現

Aさん兄弟(50代)は、父親が亡くなり、都内の実家を相続しました。

父親は生前、エンディングノートと共に「遺言書」を遺していました。

そこには「家は売却して、その代金を兄弟で均等に分けるように(換価分割)」と明確に記されていました。

さらに、父親は相続手続きを円滑に進めるため、長男Aさんを保険金受取人とする生命保険に加入していました。

相続発生後、Aさんはすぐに保険金を受け取ることができたため、その資金で相続税の納税や登記費用を滞りなく支払うことができました。

遺言書と遺産分割協議に基づき、スムーズに相続登記を完了。

不動産会社に売却を依頼し、約半年後には希望価格で売却が成立しました。

ファイナンシャルプランナー売却で得た代金は、遺言通り兄弟で公平に分割し、誰も不満を抱くことなく、円満に相続を終えることができた成功事例です。

生前の準備でトラブルなく相続がスムーズに進められる、とても理想的なケースです。

失敗事例 特例の期限を逃して数百万円の損失

Bさん(60代)は、地方にある母親が一人で暮らしていた実家を相続しました。

相続税はかからなかったものの、家は古く(築45年)、すぐに売却する決心がつかず、遺品整理に追われる日々が続きました。

ようやく重い腰を上げて売却活動を始めたのは、相続発生から3年半が経過した頃でした。

不動産会社から「空き家特例が使えたかもしれないのに、もったいないですね」と言われ、初めて特例の存在と「相続開始から3年後の年末まで」という期限を知りました。

さらに悪いことに、母親が家を購入したときの契約書が見つからず、税金の計算で「5%ルール」を使わざるを得ませんでした。

その結果、本来であれば税金がほとんどかからなかったはずが、50万円を超える予期せぬ譲渡所得税を支払うことになり、「もっと早く調べておけば…」と深く後悔することになりました。

ファイナンシャルプランナーご家族が元気なうちに話し合う事の重要性を示してくれた事例です。

税金の特例などを有効活用するためにも、事前に知識として理解しておくことも大切です。

トラブル事例 分けられない不動産で兄弟関係が悪化

Cさん兄弟(兄、姉、弟の3人)は、両親が遺した実家を相続しました。

遺産内容は主に実家(不動産)のみでしたが、相続についての3人の想いは異なるものでした。

- 兄:実家に強い愛着があり、「思い出の家を売りたくない」と主張

- 姉:遠方に嫁いでおり、管理もできないため「早く売却して現金で分けたい」

- 弟:自営業が苦しく、「とにかく今すぐお金が必要」

遺言書はなく、話し合いは平行線のまま。

誰かが代表して他の2人にお金を払う(代償分割)にも、そんな資金はありません。

時間だけが過ぎ、固定資産税の負担や家の管理をめぐって口論が絶えなくなり、あれほど仲の良かった兄弟関係に深い亀裂が入ってしまいました。

結局、1年半後、全員が疲れ果ててしまい、相場より安い価格で買い叩かれる形で売却に合意。

手にした現金はわずかで、失った家族の時間は戻ってきませんでした。

ファイナンシャルプランナー不動産という「分けにくい資産」が、家族の絆を壊してしまった典型的なケースです。

せめて遺言書があれば、家族の亀裂がここまで深くならなかったのでは…と悔やまれます。

よくある質問

相続不動産の売却を検討する中で、多くの方が抱く共通の疑問があります。

ここでは、特に質問の多い5つの項目について、Q&A形式でわかりやすくお答えします。

相続登記は自分でできますか?司法書士に頼むべき?

結論から言うと、ご自身で行うことは可能ですが、多くの場合、司法書士に依頼することをお勧めします。

自分で手続きをすれば、司法書士への報酬(10万円前後が相場)を節約できるメリットがあります。

しかし、相続登記には戸籍謄本を始めとする多くの書類収集や、法務局のルールに沿った申請書の作成が必要で、非常に手間と時間がかかります。

特に、相続人が多かったり、代襲相続が発生していたり、不動産が複数あるような複雑なケースでは、専門知識がないとミスが起こりがちです。

司法書士に依頼すれば、費用はかかりますが、これらの煩雑な手続きを正確かつ迅速に進めてもらえ、時間的・精神的な負担を大幅に軽減できます。

確実性を優先するなら、専門家への依頼が賢明な選択と言えるでしょう。

親が家を買ったときの値段がわかりません。どうすればいいですか?

これは非常に重要な問題です。

まず、あらゆる手段を尽くして、親が購入したときの売買契約書や領収書を探してください。

タンスの奥、金庫の中、銀行の貸金庫、親戚の家など、心当たりをすべて確認しましょう。

どうしても見つからない場合、最終手段として売却価格の5%を取得費とする「5%ルール」を適用することになりますが、前述の通り、これは非常に高い税金につながる可能性があります。

諦める前に、税理士などの専門家に相談してみてください。

当時の不動産市況の資料や、固定資産税台帳の記録など、他の資料から取得費を合理的に推計できる場合もあります。

兄弟で共有名義の不動産を売却するときの注意点は?

最大の注意点は、共有名義の不動産を売却するには、共有者全員の同意が絶対に必要だということです。

売買契約書には、共有者全員が売主として署名・押印しなければなりません。

一人でも「売りたくない」と反対すれば、その不動産は一切売却できなくなります。

また、売却益が出た場合の譲渡所得税の確定申告も、共有持分に応じて各自が行う必要があります。

手続きが煩雑になり、将来的に意見が対立するリスクも高いため、遺産分割の際には、安易に共有名義(共有分割)を選択せず、売却して現金で分ける「換価分割」や、誰か一人が相続して他の相続人にお金を払う「代償分割」を検討することをお勧めします。

ファイナンシャルプランナー時間や手間、家族間の争い事を避けたいからと言って、「とりあえず共有名義(共有分割)にしておこう」という選択をするのは避けましょう。

時間と共に複雑さを増し、新たな争いの火種になり兼ねません。

空き家特例の「相続開始から3年後の年末まで」とは具体的にいつですか?

この期限の数え方は少し特殊で、注意が必要です。

単純に「相続があった日から丸3年」ではありません。

正しくは「相続の開始があった日から3年を経過する日の属する年の12月31日まで」です。

具体例で見てみましょう。

例えば、相続開始日(親が亡くなった日)が 2024年5月10日 だったとします。

- この日から3年を経過する日は 2027年5月10日 です。

- そして、この日(2027年5月10日)が属する年は2027年なので、その年の年末、つまり2027年12月31日が売却の最終期限となります。

期限管理は非常に重要なので、正確に把握しておきましょう。

売却で利益が出なかった(赤字になった)場合も確定申告は必要ですか?

原則として、利益が出ていない(譲渡所得がゼロまたはマイナス)場合は、確定申告の義務はありません。

税金が発生しないため、申告は不要です。

ただし、例外があります。

あなたが、この記事で紹介した「取得費加算の特例」や「空き家3,000万円特別控除」などの節税特例を使いたい場合です。

たとえ計算の結果、税額がゼロになったとしても、必ず確定申告をしなければなりません。

特例の適用は、確定申告をすることが大前提となっているからです。

特例を使わないのであれば不要ですが、少しでも迷う場合は、税務署や税理士に確認するのが最も安全です。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

まとめ 相続した不動産を売却する方法!知らないと損する2大節税特例も解説

ここまで、相続した不動産の売却に関する手続き、税金、そして注意点について詳しく解説してきました。

情報量が多く、大変に感じられたかもしれません。

しかし、大切なのは、すべての知識を一度に完璧に覚えることではありません。

後悔しない相続のために最も重要なのは、問題を先送りにせず、正しいステップで行動を開始することです。

税金の特例を知っているかどうかで手元に残るお金が大きく変わること、そして不動産という分けにくい資産をめぐって家族がバラバラになってしまうリスクがあることを、改めて心に留めておいてください。

具体的に何から始めればいいのかしら…

ファイナンシャルプランナー最後に、あなたが今日からできる具体的なアクションプランを3つのステップでご提案します。

現状把握のための情報収集から始める

まずは、ご実家の現状を正確に把握することから始めましょう。

手元に「登記簿謄本(登記事項証明書)」と「固定資産税の納税通知書」を用意してください。

これらを見れば、不動産の正確な情報や評価額がわかります。

重要なのが、親御さんがその家を購入した際の「売買契約書」が保管されていないか、ご家族で協力して探してみることです。

この書類が、未来の税額を大きく左右します。

円満解決のための家族会議を開く

次に、ご兄弟やご家族と「この家を将来どうしたいか」について、一度で良いので話し合う機会を持つことを強くお勧めします。

それぞれの希望や経済状況、想いを早めに共有することが、感情的な対立を避け、全員が納得できる円満な解決への最短ルートです。

売るのか、誰かが住むのか、貸すのか。

結論を急ぐ必要はありません。

お互いの考えを知ることが第一歩です。

不安解消のために専門家へ相談する

そして、具体的な手続きや税金の計算、家族間の調整などで少しでも不安や疑問があれば、一人で抱え込まず、ぜひ専門家にご相談ください。

複雑に見える相続不動産の売却も、正しい知識としっかりとした準備があれば、必ずスムーズに乗り越えられます。

私たち専門家は、あなたの状況を丁寧にお伺いし、法律や税金の面から最適な選択肢をご提案するだけでなく、ご家族の想いにも寄り添いながら、あなたが後悔のない決断を下せるよう、全力でサポートいたします。

弊社では、相続不動産に関する無料相談も承っておりますので、どうぞお気軽にお問い合わせください。