生命保険に加入する際には「契約者・被保険者・受取人」を指定する必要があります。

配偶者や子ども、両親がいる場合は悩む方は少ないでしょうが、身内が少ない方は誰を受取人にしたらよいのか、迷う方も多いでしょう。

身内は兄しかいないんだけれど、受取人は兄弟でも問題ないのかな?

ご安心ください。生命保険の受取人には兄弟姉妹でも指定できます。ただし、家庭環境によっては税制面で不利になる可能性もあるので、あらかじめ把握しておきましょう。

この記事では、生命保険の受取人が兄弟のときにかかる税金や、注意点について解説しています。

死後の後片づけを託すためであったり、残された家族の生活費であったり、兄弟を受取人にする理由はさまざまです。

しかし、「とりあえず、頼りになるから弟を受取人にしておくか…」と安易に受取人を設定すると、のちのちの家族間のトラブルになりかねません。

保険金を受取るとき、家族間で揉めないように、しっかり確認しておきましょう。

- 生命保険の受取人に兄弟を設定できる

- 「契約者と被保険者が同一人物・受取人が兄弟」の契約は相続税の対象になる

- 兄弟が法定相続人に該当する場合は、保険金の非課税枠が利用できる

- 兄弟は相続税額が2割加算されるので注意が必要

- 生命保険は受取人の固有財産となるので、遺産分割の対象外

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

※弊社ほけんの王様 LINEに遷移します。

兄弟でも生命保険の受取人になれる

生命保険の受取人には、兄弟姉妹を指定できます。

生命保険の受取人は、死亡保険金を受取る人のことです。

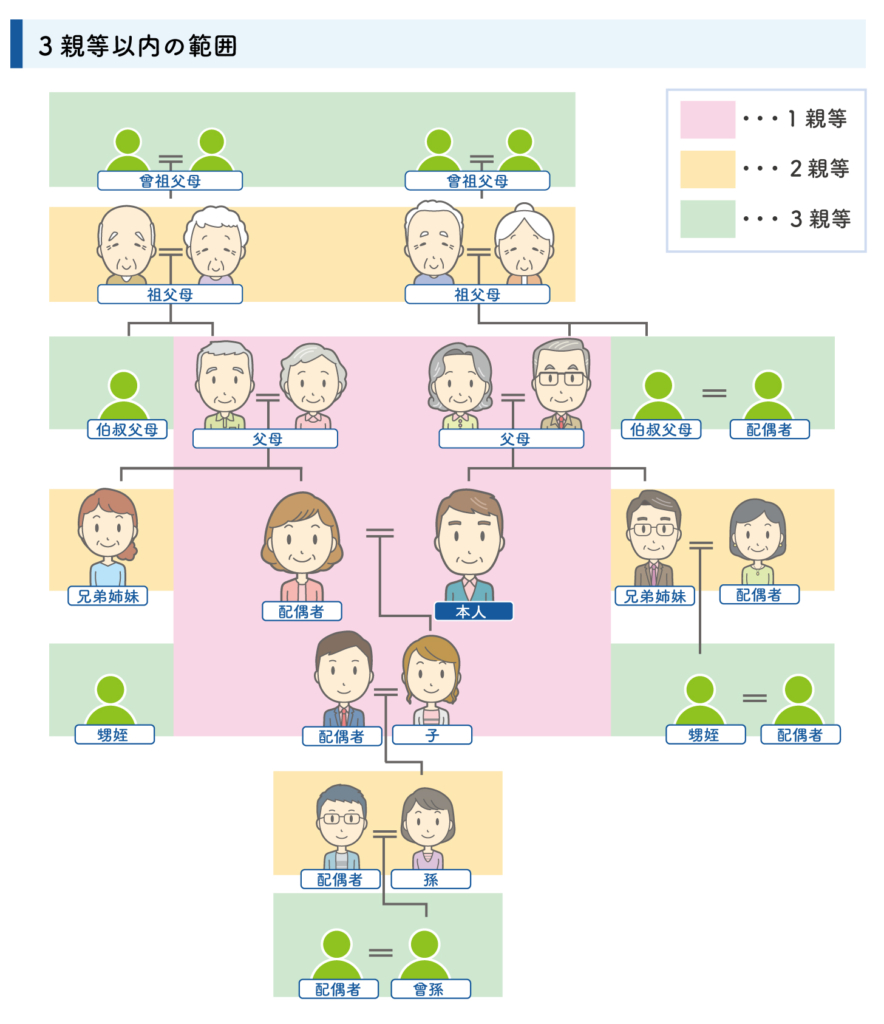

契約者が受取人を指定しますが、誰でも指定できるわけではなく、保険会社によって受取人に指定できる範囲は決まっています。

受取人に指定できる範囲は、被保険者の配偶者および2親等以内の血縁者となることがほとんどです。

ただし、2親等に該当する親族がいない場合、3親等までを受取人に指定できる保険会社もあります。心配な場合は確認してみましょう。

生命保険の死亡保険金は受取人固有の財産

生命保険の死亡保険金は、受取人固有の財産です。

つまり、遺産分割の対象外になるため、預貯金のように、他の人に分配する義務はありません。

次のような質問をお客様から受けたことがあります。

父が生前、「生命保険金は兄弟で仲良く分けなさい」と言っていましたが、受取人が兄で、弟である私にわけてくれません。弟の私には、受け取る権利はありませんか?

保険金は受取人固有の財産となるため、兄のものです。

受取人として兄が指定されている場合、特段の事情がない限り【兄】が保険金を全額受取ります。

父が生前、「兄弟で仲良く分けなさい」といっても、法的に兄が他の兄弟に分配する義務はないのです。

このようなトラブルになる前に、家族間でよく話し合い、受取人や受取割合を指定しておくことで必要です。

兄弟が受け取った保険金は相続税の対象?

ここまでは、受け取った保険金は「遺産分割の対象か否か」という民法上のお話をしてきました。

次に、「受け取った保険金は相続税の対象か否か」という税法上のお話をしていきます。

契約者と被保険者が同一人物の場合は相続税の対象

「契約者と被保険者が同一人物で兄弟が受取人」の場合は、相続税の対象になります。

受取人が兄弟で相続税になる例

契約者:長男

被保険者:長男

受取人:次男

上記のパターンで、もし、兄弟の親が健在している場合でも、次男が受け取った死亡保険金は相続税の対象になります。

契約者と被保険者が違う人物の場合は贈与税の対象

「契約者と被保険者が違う人物で兄弟が受取人」の場合は、贈与税の対象になります。

受取人が兄弟で贈与税になる例

契約者:長男

被保険者:次男

受取人:三男

ただし、実際には、上記のようなパターンは少ないでしょう。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

兄弟が生命保険の受取人になる場合の注意点

2親等以内が受取人になれるなら、配偶者や子どもが受取人になる場合と何も変わらないってことなのかな?

同じような疑問を持つ方も多いでしょう。

しかし、兄弟姉妹が受取人になる場合、いくつかの注意点があります。

特に、税制面で不利になる部分もあるので、しっかり把握しておきましょう。

兄弟が法定相続人に該当しない場合は生命保険の非課税枠は利用できない

注意点1つ目は、兄弟が法定相続人に該当しない場合は、生命保険の非課税枠は利用できないことです。

法定相続人が受け取った生命保険の死亡保険金は「500万円×法定相続人の数」が非課税になります。

非課税枠を超えた分だけが課税対象になるため、相続税を軽減できる効果があります。

兄弟が法定相続人に該当しない場合ってどういうことなのかな?

法定相続人にはいくつかのルールがあるので、確認していきましょう。

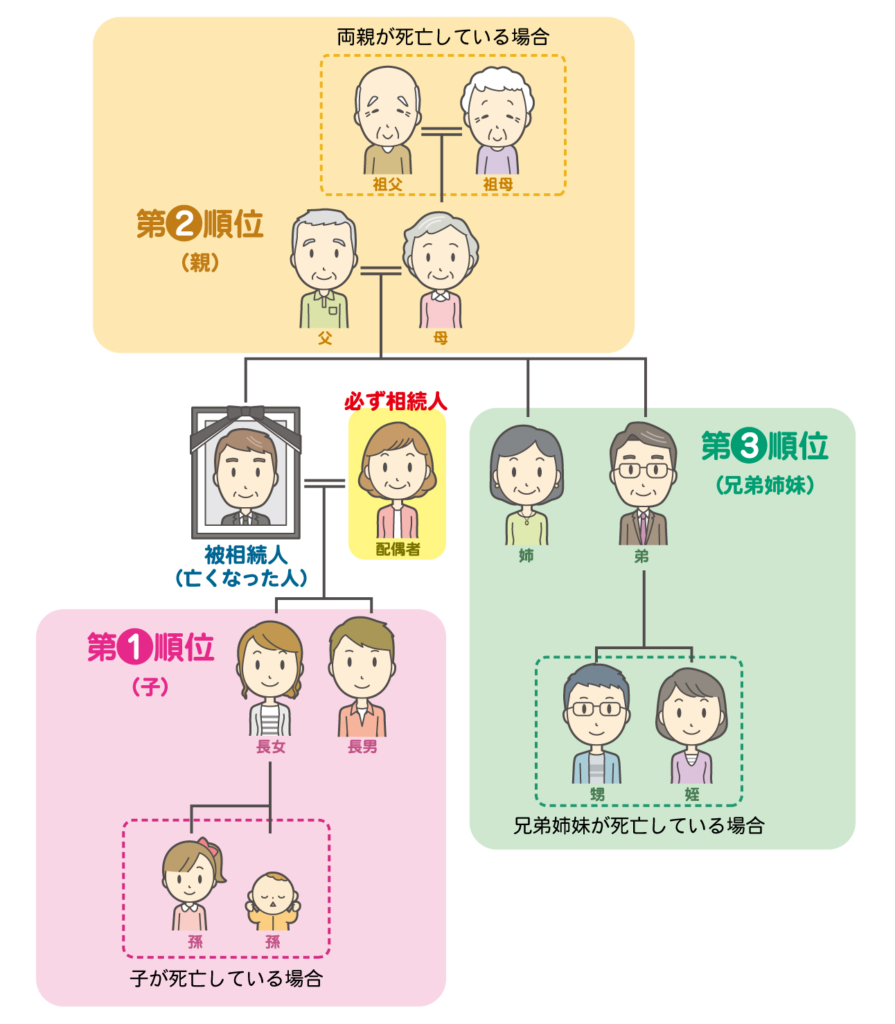

法定相続人のルール

法定相続人のルールは以下の通りです。

- 配偶者は必ず法定相続人

- 第1順位は「子」

- 第2順位は「親」

- 第3順位は「兄弟姉妹」

先順位の人が1人でも存在する場合は、後順位の人は該当しません。

また、同じ順位の人が複数いる場合は、該当する全員が法定相続人になります。

ただし、上記のイラストでわかる通り、第1順位の「子」がいなくても「孫」がいる場合は、孫が第1順位となります。

これを「代襲相続」と言います。

ちなみに、配偶者がいない場合は、先順位に該当する者だけが法定相続人です。

反対に、第3順位までに該当する人が一人もいない場合は、配偶者のみが法定相続人となります。

この他にも、以下のルールがあります。

- 義理の父母:第2順位の「親」に該当する

- 養子:第1順位の「子」に該当する

- 前妻の子:第1順位の「子」に該当する

- 連れ子:法定相続人に該当しない(養子縁組をすれば該当する)

- 相続放棄した人:法定相続人に含まれる

- 相続欠格された人:法定相続人に含まれない(ただし、相続欠陥された人に代襲相続人がいる場合は、代襲相続人のみ法定相続人に含まれる)

つまり、兄弟が法定相続人に該当しない場合とは、「被相続人に、子ども・孫・親・祖父母のいずれかがいる場合」です。

実際には、親が高齢のため、長男が次男を受取人にするケースもあるでしょう。

しかし、この場合、親が法定相続人に該当するため、生命保険の非課税枠は利用できないのです。

具体的には兄弟が法定相続人になるのは、次のような場合です。

- 亡くなった人が独身で、両親ともに亡くなっている

- 亡くなった人に配偶者はいるが、子どもや孫がおらず、両親ともに亡くなっている、など

相続税の基礎控除は利用できる

注意点2つ目は、相続税の基礎控除は利用できることです。

相続税の基礎控除は、受取人が兄弟でも利用できます。

法定相続人に該当しない兄弟でも利用できます。

事例を確認してみましょう。

- 長男Aさん(独身・子どもナシ)

- 長女Bさん

- 次男Cさん

- Aさんが死亡保険金6,000万円の生命保険に加入

- 受取人はCさん

| 兄弟が法定相続人の場合 | 父親のみ法定相続人の場合 (兄弟が法定相続人に該当しない場合) |

|

|---|---|---|

| 死亡保険金の非課税枠 | 500×2人=1,000万円 | ナシ |

| 相続税の基礎控除 | 3,000万円+(600万円×2人)=4,200万円 | 3,000万円+(600万円×1人)=3,600万円 |

| 相続税の対象額 | 6,000万円-(1,000万円+4,200万円)=800万円 | 6,000万円-3,600万円=2,400万円 |

Cさんが法定相続人に該当するか否かで、課税される金額に大きな差が生じることがわかります。

受取人を兄弟にする場合は、相続税のことも考慮し、受取人にも承諾を得てから指定すると安心でしょう。

相続税が2割加算される

注意点3つ目は、相続税が2割加算されることです。

相続税には、相続人が「被相続人の一親等の血族、および配偶者以外の人」である場合、相続税が2割加算される、というルールがあります。

具体的には、「兄弟姉妹・代襲相続でない孫・祖父母」などが該当します。

相続税に関しては以下の記事でも詳しく解説していますので、こちらもご覧ください。

受け取った保険金を兄弟で分ける場合、贈与税の対象になる

注意点4つ目は、受け取った保険金を兄弟で分ける場合、贈与税の対象になることです。

受取人が保険金受取後、任意で他の人に分配した場合は、贈与税の対象になります。

具体例でみていきましょう。

- 長男Aは父の死亡保険金3,000万円を受け取った

- 長男Aは、他の兄弟にも分けるべきと考えて、次男Bに1,000万円渡すことにした

年間110万円までの贈与は非課税のため、次男Bへの分配金のうち贈与税の対象となるのは

「1,000万円-110万円=890万円」

890万円が贈与税の対象になります。

しかし、生命保険に加入する際に、長男と次男の二人を受取人に指定しておけば、贈与税はかかりません。

生命保険の受取人は複数名を指定でき、それぞれに対する割合も指定できます。

よくある質問

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

生命保険の受取人は兄弟でも大丈夫?税金や注意点など徹底解説!まとめ

今回は、生命保険の受取人が兄弟の場合の注意点についてお伝えしてきました。

覚えておきたいポイントをおさらいしておきましょう。

- 生命保険の受取人に兄弟を設定できる

- 「契約者と被保険者が同一人物・受取人が兄弟」の契約は相続税の対象になる

- 兄弟が法定相続人に該当する場合は、保険金の非課税枠が利用できる

- 兄弟は相続税額が2割加算されるので注意が必要

- 生命保険は受取人の固有財産となるので、遺産分割の対象外

生命保険は、万が一のときにとても助かる保険ですが、事前の準備が大事です。

あらかじめ家族で相談しておくことで、トラブルを防ぐことが可能です。

もしわからないことがあったとき、「保険のこと、お金のことを相談できる場所」があることをご存じですか?

資産形成や家計の見直しのプロとして、弊社のファイナンシャルプランナーがご相談をお受けします。

お悩みや不安の解決法のヒントが得られるかもしれません。

お電話やメール、オンラインでのご相談・お手続きも可能です。

ぜひ、お気軽にお問合せください。