穏やかな日々を過ごす中で、ふと心によぎるお金や健康への不安。

「もし、自分やパートナーが突然倒れたら、医療費やその後の生活費はどうなるんだろう?」

「子どもたちに迷惑をかけず、自分たちの最後のことまでちゃんと準備できるだろうか?」

ご友人との会話や、ふとしたニュースがきっかけで、そんな思いを巡らせている方も少なくないかもしれません。

これは、人生の豊かな実りの季節を迎えた多くの方が、一度は向き合う大切な問いです。

そんな漠然とした不安を抱えるあなたのために、ファイナンシャルプランナー(FP)の視点から、わかりやすく、一つひとつの疑問に丁寧にお答えしながら、あなたにとっての「正解」を見つけるお手伝いをします。

この記事を読み終える頃には、不安が安心に変わり、自信を持って未来への一歩を踏み出せるようになっているはずです。

生命保険のお悩み、ご相談下さい。

生命保険でこのようなことでお悩みではありませんか?

- 持病があって加入できないと言われたことがある

- 生命保険の見直しを検討しているが保険料をもっと安くしたい

- 1社だけではなく、複数の保険会社から比較して保険を選びたい

- どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談下さい。

70歳からの生命保険の必要性を判断する3つの柱

「結局のところ、70歳を過ぎたら生命保険は必要なの?それとも不要なの?」

この問いに万人共通の唯一の正解はありません。

家族構成・資産額・健康状態など、一人ひとりの背景が違えば必要保障額も大きく変わるからです。

とはいえ、闇雲に悩む必要はありません。

次の 「3つの柱」 で自分の状況を整理すれば、納得できる答えが見えてきます。

| 3つの柱 | 目的 | 主な内容 |

|---|---|---|

| ① 公的保障 | 最低限どこまで守られているか把握 | 後期高齢者医療制度・高額療養費制度・介護保険 など |

| ② 自助努力(自己資金) | 手元資金で賄える範囲を確認 | 貯蓄・年金・投資収益 など |

| ③ 民間保険 | 不足部分をピンポイント補完 | 医療保険・先進医療特約・終身保険 など |

ファイナンシャルプランナー

ファイナンシャルプランナー保険の必要性を考える前に、まずはご自身の状況を客観的に把握することが大切ですよ。

この3つの柱を軸に考えることで、「何となく不安だから」という漠然とした状態から抜け出し、

「自分の場合は、この目的のために、これくらいの備えが必要(あるいは不要)」

という、納得感のある結論にたどり着くことができます。

この3つの柱を一つひとつ丁寧に解き明かしながら、あなたが後悔しない選択をするための具体的な情報と判断基準をご紹介していきます。

まずは、不安の正体である「高齢期の医療とお金」の現実を、データと共に見ていきましょう。

70代以降の医療費はいくら?データで見る高齢期のお金の現実

「もしも病気になったら」「入院が長引いたら」という不安は、どこから来るのでしょうか。

まずは客観的なデータを見て、リスクの大きさと、それに対する日本の公的な備えを正しく理解することが、冷静な判断への第一歩です。

年齢とともに高まる健康リスク データで見る70代の入院・通院

年齢を重ねると、若い頃に比べて医療機関にかかる機会が増えるのは、誰もが実感するところでしょう。

その実感は、国の統計データにもはっきりと表れています。

厚生労働省の「患者調査」(令和2年)によると、人口10万人あたりの入院患者数(受療率)は、年齢とともに大きく上昇します。

| 年齢 | 人口10万人あたりの入院患者数 |

|---|---|

| 65歳未満 | 840人 |

| 70~74歳 | 1,438人 |

| 75~79歳 | 2,216人 |

| 80~84歳 | 3,757人 |

65歳未満では840人ですが、70~74歳では1,438人、75~79歳では2,216人、そして80~84歳では3,757人へと急増していくのです。

これは、70代、80代になると、若い世代に比べて2倍から4倍以上も入院する可能性が高まることを示しています。

この数字を見ると、「やっぱり入院リスクは高いんだ」と不安に思われるかもしれません。

その感覚は間違いではありません。

しかし、ここでお金のプロであるFPとしてお伝えしたいのは、「病気になるリスク」と「お金で困るリスク」は分けて考える必要があるということです。

日本では、たとえ大きな病気やケガをしても、医療費の負担が青天井にならないための、世界でもトップクラスに手厚い公的医療保険制度が用意されています。

日本が誇る最強のセーフティネット!公的医療保険制度の仕組み

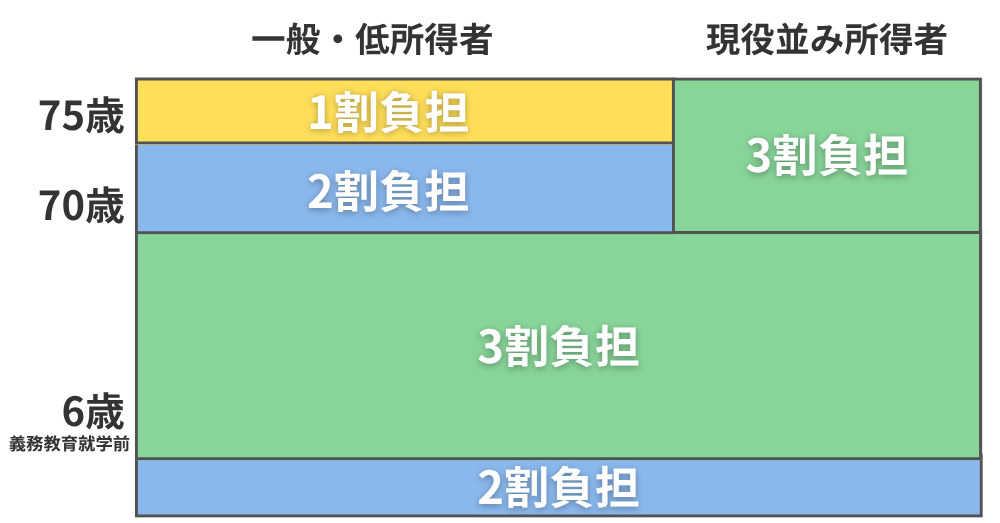

70歳を過ぎると、医療費の自己負担を軽減する公的な仕組みがより手厚くなります。

特に重要なのが、75歳から加入する「後期高齢者医療制度」です。

この制度により、病院の窓口で支払う医療費の負担割合が、所得に応じて1割、2割、または3割となります。

高齢者はみんな1割負担だと思ってたけど、違うのね…。

自分がどれに当てはまるか確認しなきゃ。

多くの方が「高齢者は1割負担」というイメージをお持ちかもしれませんが、2022年10月の制度改正により、一定以上の所得がある方は2割負担となりました。

医療費の一部負担(自己負担)割合について

ご自身がどの区分に当てはまるかを知っておくことは、家計管理の基本となります。以下の表で確認してみましょう。

| 負担割合 | 所得の基準(いずれも満たす場合) |

| 3割 (現役並み所得者) | 同じ世帯に住民税の課税所得が145万円以上の後期高齢者医療制度の被保険者がいる場合 |

| 2割 (一定以上の所得がある方) | 以下の両方に該当する場合 1. 同じ世帯に課税所得が28万円以上の被保険者がいる 2. 世帯内の被保険者の「年金収入+その他の合計所得金額」の合計が、1人世帯なら200万以上、2人以上世帯なら320万円以上 |

| 1割 (一般の方) | 上記の「3割負担」「2割負担」に該当しない場合 |

このように、収入が現役世代並みの方を除けば、ほとんどの方の窓口負担は1割または2割に抑えられます。

しかし、これだけではありません。日本には、もう一つの強力なセーフティネットが存在します。

「高額療養費制度」を知れば医療費の不安は軽くなる

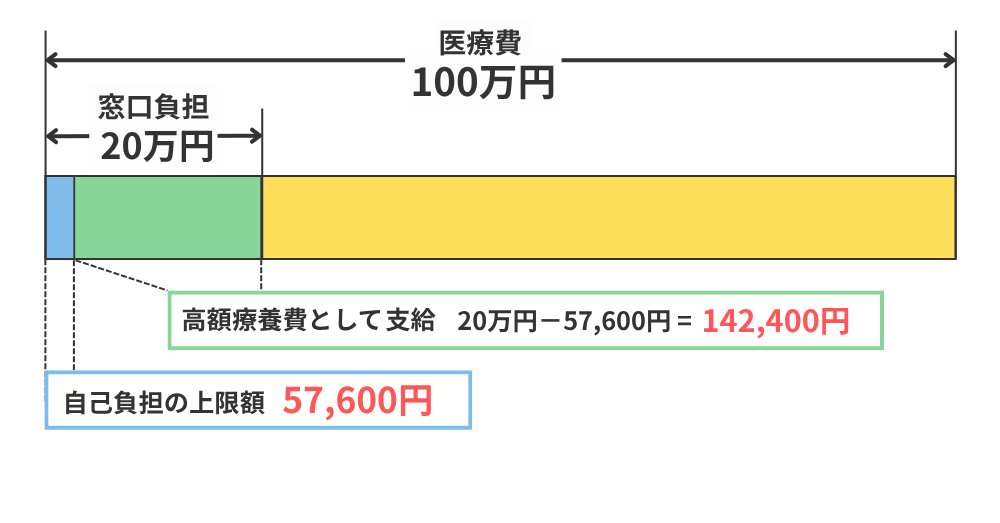

たとえ窓口負担が1割や2割でも、治療が長引いたり、大きな手術を受けたりすれば、医療費の総額は100万円、200万円と高額になることがあります。

そんな時に家計を守ってくれるのが「高額療養費制度」です。

つまり、どんなに高額な治療を受けても、1か月の支払額には上限があるのです。

ファイナンシャルプランナーそうなんです!

この上限額を知っておくだけで、医療費に対する漠然とした不安はかなり軽減されます。

例えば、年収約370万円未満の70歳以上の方(窓口負担1割または2割)の場合を考えてみましょう。

仮に1か月の医療費総額が100万円かかったとしても、窓口で支払うのは10万円や20万円ではありません。

この方の自己負担上限額は57,600円です。

【窓口負担2割の方の場合】

この金額さえ知っていれば、「医療費で破産するかもしれない」という過度な不安はかなり軽くなるのではないでしょうか。

所得区分ごとの自己負担上限額は以下の表のようになっています。ご自身の区分の上限額を把握しておくことが非常に重要です。

| 所得区分(年収の目安) | ひと月の上限額(世帯ごと) |

| 現役並み所得者Ⅲ (年収約1,160万円~) 課税所得690万円以上 | 252,600円+(医療費-842,000円)×1% |

| 現役並み所得者Ⅱ (年収約770万~1,160万円) 課税所得380万円以上 | 167,400円+(医療費-558,000円)×1% |

| 現役並み所得者Ⅰ (年収約370万~770万円) 課税所得145万円以上 | 80,100円+(医療費-267,000円)×1% |

| 一般 (年収約156万~370万円) 課税所得145万円未満 | 57,600円 |

| 住民税非課税世帯 区分Ⅱ | 24,600円 |

| 住民税非課税世帯 区分Ⅰ(年金収入80万円以下など) | 15,000円 |

実務上、多くの方がこの高額療養費制度の存在を知らずに、過剰な医療保険に加入しているケースが見受けられます。

まずは公的制度でどれだけ守られているかを理解し、それでも足りない部分を民間の保険で補う、という考え方が基本です。

公的制度ではカバーできない「3つの自己負担」とは

ここまで、日本の公的医療保険がいかに手厚いかをお伝えしました。

これを知ると、「それなら民間の保険は必要ないのでは?」と思われるかもしれません。

しかし、話はそう単純ではありません。

公的制度がカバーするのは、あくまで保険診療の範囲内の治療費です。

実は、それ以外にも自己負担となる費用が存在し、これが「貯蓄を切り崩す要因」になることがあります。

特に注意すべきは以下の3つです。

- 差額ベッド代

希望して個室や少人数の病室に入院した場合にかかる費用です。

公的保険の対象外で、全額自己負担となります。首都圏では1日あたり数千円から数万円かかることもあり、入院が長引くと大きな負担になります。 - 先進医療の技術料

公的保険の対象とするかを評価中の先進的な医療技術です。

技術料は全額自己負担となり、中には数百万円にのぼる治療もあります。 - その他の雑費

入院中の食事代の一部、家族が病院に通う交通費、パジャマや日用品の購入費、退院後の通院費用など、細かな出費も積み重なると家計の負担になります。

そして、もう一つ、公的制度では全くカバーされない大きな費用があります。

それが「葬儀費用」です。

調査によると、葬儀にかかる費用の総額は平均で約110万円~120万円ほどかかるとされています。

これは、多くのご家庭にとって決して小さな金額ではありません。

これらの「公的制度の隙間」をどう埋めるかが、70歳からの保険を考える上で非常に重要なポイントになります。

データで見る70代の生命保険 加入実態

では、同世代の方々は、こうした現実を踏まえてどのように備えているのでしょうか。

公益財団法人 生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、生命保険(個人年金保険含む)の世帯加入率は、70~74歳で89.7%、75~79歳でも89.0%と、非常に高い水準にあります。

生命保険・個人年金保険の世帯加入率

| 年齢 | 2024年(令和6)年 | |||

| 全体 | 89.2% | |||

| 29歳以下 | 69.5% | |||

| 30〜34歳 | 80.3% | |||

| 35〜39歳 | 88.3% | |||

| 40〜44歳 | 86.8% | |||

| 45〜49歳 | 92.7% | |||

| 50〜54歳 | 93.4% | |||

| 55〜59歳 | 94.0% | |||

| 60〜64歳 | 91.4% | |||

| 65〜69歳 | 95.2% | |||

| 70〜74歳 | 89.7% | |||

| 75〜79歳 | 89.0% | |||

| 80〜84歳 | 77.6% | |||

| 85〜89歳 | 63.3% | |||

| 90歳以上 | 62.5% | |||

また、年間保険料の平均は、70~74歳の世帯が支払っている平均額34.5万円(月額約2.9万円)、75~79歳でも平均額30.8万円(月額約2.6万円)です。

世帯年間払込保険料

| 年齢 | 2024年(令和6)年 | |||

| 全体 | 35.3万円 | |||

| 29歳以下 | 32,2 | |||

| 30〜34歳 | 29.8 | |||

| 35〜39歳 | 31.2 | |||

| 40〜44歳 | 37.4 | |||

| 45〜49歳 | 36.6 | |||

| 50〜54歳 | 38.2 | |||

| 55〜59歳 | 40.7 | |||

| 60〜64歳 | 34.3 | |||

| 65〜69歳 | 35.4 | |||

| 70〜74歳 | 34.5 | |||

| 75〜79歳 | 30.8 | |||

| 80〜84歳 | 28.2 | |||

| 85〜89歳 | 25.3 | |||

| 90歳以上 | 32.6 | |||

このデータは、「多くの人が保険に入っているから、あなたも入るべきだ」ということを意味するわけではありません。

むしろ、「あなたと同じように、10人中8人以上もの同世代が、老後のお金や万一の備えについて真剣に考え、何らかの対策を講じている」という事実を示しています。

公的な保障が手厚いことを理解した上で、さらに自分に必要な備えとして民間の保険を選んでいる人が多数派なのです。

この事実が、あなたの抱える不安が決して特別なものではないことを裏付けています。

では、あなたに合った具体的な備えをどう見つければよいのか、次の章で詳しく解説していきます。

70歳からの生命保険の選び方・見直し方 4ステップ

前の章で、高齢期の医療とお金を取り巻く「事実」が見えてきました。

ここからは、その事実を踏まえて「あなた自身はどうすべきか」を考える実践編です。

以下の4つのステップに沿って、ご自身の状況を整理していきましょう。

ステップ1【目的の明確化】保険で「誰の」「何を」守りたいですか?

70歳からの保険選びで最も多い失敗は、「何となく不安だから」と目的が曖昧なまま加入してしまうことです。

保険はあくまで目的を達成するための「道具」です。

まずは、あなたが保険という道具を使って「何をしたいのか」をはっきりさせましょう。

主な目的として、以下のようなものが考えられます。

- 葬儀費用の準備

子どもたちに金銭的な負担をかけず、自分の最後のお金の準備は自分でしておきたい、という目的です。

平均で100万円以上かかる費用を、すぐに引き出せる形で用意しておくことができます。 - おひとりさまの医療・介護費用

頼れる家族がいない、あるいは迷惑をかけたくない場合に、公的制度で足りない医療費や、将来の介護費用を補うための備えです。 - 残された配偶者の生活費

ご自身に万一のことがあった後、パートナーが生活レベルを落とさずに暮らしていけるように、生活費を補うための資金です。特に、ご自身の年金が家計の大きな柱となっている場合に重要になります。 - 相続対策・資産の円滑な継承

相続税の納税資金を準備したり、不動産など分けにくい資産の代わりに現金を特定の相続人に遺したりすることで、「争族」を防ぎ、円満な資産承継を助ける目的です。 - 子どもや孫への遺産

お世話になった感謝の気持ちとして、あるいは孫の教育資金として、まとまったお金を確実に遺したいという目的です。

目的は一つでなくても構いません。

「葬儀代の準備」を第一に、可能であれば「少しでも孫に遺せたら」と考えるなど、優先順位をつけることが大切です。

ファイナンシャルプランナー

ファイナンシャルプランナー目的が明確になれば、必要な保障額や保険の種類が自然と見えてきます。

ステップ2【家計の棚卸し】貯蓄と公的保障で足りるか確認しよう

目的がはっきりしたら、次に「今の家計の体力で、その目的は達成できるか」を確認します。

つまり、保険に頼る必要があるのか、それとも貯蓄で十分なのかを判断するための「家計の棚卸し」です。

難しく考える必要はありません。簡単なメモで良いので、以下の項目を書き出してみましょう。

- プラスの財産(資産)

- 預貯金 いくらありますか?

- 有価証券(株、投資信託など) おおよそいくらですか?

- 個人年金保険など 将来いくら受け取れますか?

- 不動産 持ち家ですか?賃貸ですか?

- 毎月の収入

- 公的年金(夫婦合算) 手取りでいくらですか?(「ねんきん定期便」で確認できます)

- その他の収入 パート収入などはありますか?

この棚卸しで重要なのは、前の章で学んだ「高額療養費制度」を考慮に入れることです。

あなたの医療費リスクは「治療費の全額」ではなく、「毎月の自己負担上限額(多くの方は57,600円)」が数か月続く可能性、と捉えることができます。

この視点で見ると、必要な貯蓄額のイメージがより現実的になります。

なるほど…。高額療養費制度を考えると、医療費で一気に貯蓄がなくなるってことはなさそうね。

でも、葬儀代を貯蓄から出すと、その後の生活が少し心配かも…

この作業を通して、「葬儀費用として200万円は貯蓄から出せそうだけど、そうすると老後の生活資金が心許なくなるな…」といった具体的な課題が見えてくれば、保険を検討する価値がぐっと高まります。

ステップ3【選択肢の理解】70歳からでも入れる保険の種類と特徴

目的と家計の状況が整理できたら、いよいよ具体的な「道具」である保険商品を見ていきましょう。

70歳からでも加入を検討できる主な保険には、以下のような種類があります。

それぞれの特徴を理解し、あなたの目的に合ったものを選びましょう。

- 終身保険

保障が一生涯続く死亡保険です。

解約しない限り、いつ亡くなっても契約した保険金が支払われるため、葬儀費用の準備や相続対策など、「確実に資金を遺したい」という目的に適しています。 - 医療保険

病気やケガによる入院・手術に備える保険です。

公的保険でカバーされない差額ベッド代や先進医療、その他の雑費など、自己負担となる部分を補うのが主な役割です。

貯蓄を医療費で大きく減らしたくない場合に有効です。 - 引受基準緩和型保険

持病や過去の病歴(既往症)がある方でも加入しやすいように、健康状態に関する告知の項目を少なくした保険です。

「3つの告知項目に該当しなければOK」といった商品が多く、高血圧や糖尿病などで治療中の方でも加入できる可能性があります。

ただし、保険料は通常の保険に比べて割高に設定されています。 - 少額短期保険(葬儀保険)

保障額を葬儀費用程度の100万円~300万円に限定し、保険期間を1年などの短期間に設定した保険です。

保障を絞っているため保険料が比較的安く、80歳を超えても加入できる商品が多いのが特徴です。

「とにかく葬儀費用だけを安く準備したい」という目的に特化した、非常に効率的な選択肢です。

これらの特徴を踏まえ、あなたの目的に合った保険はどれか、以下のガイドを参考にしてみてください。

| あなたの目的 | おすすめの保険種類 | 保険の主な特徴 | FPからのワンポイント |

| 葬儀費用を準備したい | 少額短期保険 (葬儀保険) 終身保険 (少額) | ・保険料が割安 ・高齢でも加入しやすい | 保険料を抑えたいなら少額短期保険が第一候補。相続も考えるなら終身保険。 |

| 医療費で貯蓄を減らしたくない | 医療保険 (持病があれば引受基準緩和型) | ・入院、手術を保障 ・差額ベッド代などをカバー | 高額療養費制度を理解した上で、不足分を補う目的で。貯蓄が潤沢なら不要な場合も。 |

| 相続対策をしたい 家族に確実に資産を遺したい | 終身保険 | ・受取人を指定できる ・相続税の非課税枠がある | 預貯金とは別に、特定の誰かに現金を確実に遺せる。受取人固有の財産になるのが強み。 |

ステップ4【加入中保険の点検】その保障、今のあなたに本当に合っていますか?

すでに何らかの保険に加入している方は、新しい保険を探す前に、まず現在加入中の保険内容を点検することが不可欠です。

40代や50代で加入した保険は、当時のあなた(働き盛りで、子どもの教育費がかかる時期)のために設計されています。

今のあなた(退職し、年金生活が中心)のライフステージに合っていない可能性が高いのです。

ファイナンシャルプランナー若い頃に入った保険は、いわば「冬用のコート」です。

春を迎えたなら、それに合った「春用のジャケット」に着替えるのが自然ですよね。

保険の見直しは、家計の衣替えのようなものです。

保険証券を引っ張り出して、以下の3点をチェックしてみましょう。

- 保障内容は?

大きな死亡保障が付いていませんか?

子どもが独立した今、数千万円もの死亡保障は不要かもしれません。

保障額を減らすことで、保険料を大幅に節約できる可能性があります。 - 保険期間は?

保険証券に「更新型」や「〇年ごと更新」と書かれていませんか?

更新型の保険は、更新のたびに保険料が急激に上がります。

70代、80代になると、支払いが困難になるケースも少なくありません。

保障が一生涯続く「終身型」かどうかが重要なポイントです。 - 保険料は?

年金収入が中心の今の家計にとって、毎月の保険料は負担になっていませんか?

保障内容を見直すことで、家計にゆとりが生まれるかもしれません。

定期的に見直しを行うことで、無駄をなくし、今のあなたに本当に必要な保障を確保することができます。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

70代の保険選び 成功・失敗から学ぶ3つのケーススタディ

これまでの解説をより身近に感じていただくために、具体的な3つの家族の物語をご紹介します。

保険という選択が、人生の最終章にどのような影響を与えるのか、ご自身の状況と重ね合わせながらご覧ください。

成功例 「小さな終身保険」が家族の絆を守った

Aさん(72歳・男性)は、退職金と貯蓄で老後の生活には困らないものの、一人息子に葬儀費用の負担はかけたくないと考えていました。

そこでFPに相談し、葬儀代と諸費用に充てる目的で、死亡保険金200万円の小さな終身保険に加入。

保険料は月々1万円程度で、年金生活でも無理のない範囲でした。

数年後、Aさんは急な病で他界。

息子さんは悲しみに暮れる間もなく、葬儀の手配に追われましたが、Aさんが保険に入っていたことを思い出します。

死亡後、銀行口座は相続手続きが終わるまで凍結されてしまいますが、生命保険金は受取人である息子さん固有の財産として、請求から数日でスムーズに支払われました。

息子さんはその200万円で滞りなく葬儀費用を支払うことができ、Aさんの預貯金に手を付けることなく、心穏やかに父を見送ることができました。

「父が自分のためを想って準備してくれていたことが、何より嬉しかった」と息子さんは語ります。

失敗例 「貯蓄で十分」のはずが…長期入院で計画が狂った

Bさん(75歳・女性)は健康に自信があり、「貯蓄が1,500万円あれば、保険なんて不要」と考えて、更新のタイミングで医療保険を解約してしまいました。

しかしある日、自宅で転倒して大腿骨を骨折。手術とリハビリで3か月の長期入院を余儀なくされました。

高額療養費制度のおかげで、保険診療分の自己負担は月々57,600円で済みました。

しかし、Bさんが希望した個室の差額ベッド代(1日8,000円)や、栄養バランスを考えた特別な食事、家族のお見舞いの交通費などはすべて自己負担です。

3か月の入院で、公的保険の対象外費用だけで100万円近くの出費となりました。

さらに退院後もリハビリが必要となり、貯蓄はみるみる減少。

「このままでは子どもたちに遺すお金がなくなってしまう」と、Bさんの計画は大きく狂ってしまったのです。

相続トラブル例 「受取人指定」で揉め事を回避

Cさん(80歳・男性)は妻に先立たれ、2人の子どもがいましたが、残念ながら子ども同士の仲はあまり良くありませんでした。

Cさんは「自分の死後、財産分与で揉めてほしくない」と頭を悩ませていました。

FPからの助言を受け、Cさんは一つの策を講じます。

預貯金や不動産は遺言書で公平に分ける一方、別に500万円の終身保険に加入し、受取人を、経済的に少し苦労していた長女に単独で指定したのです。

Cさんの逝去後、案の定、遺産分割協議は難航しました。

しかし、生命保険金は相続財産とは見なされず、長女固有の財産として、他の相続人の同意なしに直接長女に支払われました。

これにより、長女は当面の生活資金を確保でき、心に余裕を持って遺産分割の話し合いに臨むことができました。Cさんの知恵が、家族の亀裂を未然に防いだのです。

よくある質問

ここでは、お客さまから実際に寄せられることの多い、70歳からの保険に関する5つの質問にお答えします。

まとめ 70歳以上が入る生命保険は必要か?損しない判断法を徹底解説!

ここまで、70歳からの保険について、様々な角度から見てきました。

漠然とした不安から始まったかもしれませんが、高齢期の健康リスクという現実、それを支える日本の手厚い公的制度、そして公的制度だけではカバーしきれない費用という事実を知ることで、課題が明確になったのではないでしょうか。

70歳からの保険は、単純に「必要か不要か」の二択で答えが出るものではありません。

あなたの貯蓄や年金という「家計の体力」、そして葬儀費用や相続対策といった「保険に託したい目的」を天秤にかけ、ご自身にとって最適なバランスを見つける、きわめて個人的な選択です。

大切なのは、情報を正しく理解し、ご自身の価値観に基づいて判断することです。

この記事を読んでいただいたことが、あなたの未来を考える素晴らしいきっかけとなったはずです。

最も重要なのは、今日この後、あなたが起こす小さな行動です。

まずは、机の引き出しに眠っている「ねんきん定期便」や、最新の預金通帳を眺めてみることから始めてみませんか。その小さな一歩が、あなたと、あなたの大切なご家族の未来に、確かな安心を築くための第一歩となるのです。

もしご自身の状況を整理する中で具体的な不安や疑問が出てきたら、お気軽に専門家にご相談ください。

あなたの家計状況やご希望を丁寧にお伺いし、最適な備えを見つけるお手伝いをさせていただきます。