「相続税なんて、お金持ちだけの話でしょ?」

かつては、多くの方がそう考えていました。

しかし、あるごく普通のご家庭で、お父様が亡くなられた後、ご家族が直面したのは思いがけない相続税の通知でした。

遺されたのは、長年暮らした自宅と、わずかな預貯金。

不動産を売却しなければ税金を払えず、家族は途方に暮れてしまいました…。

実は今、このようなケースは決して他人事ではありません。

この記事では、生命保険を活用した相続税対策について、ファイナンシャルプランナーが具体的で実践的な方法を解説します。

生命保険を正しく活用することで、相続税の負担を大幅に軽減、あるいはゼロにすることも可能です。

最大の武器は、生命保険だけに与えられた「500万円×法定相続人の数」という特別な非課税枠にあります。

しかし、誰が保険料を払い、誰が保険金を受け取るかという「契約のカタチ」が、税金の種類そのものを変えてしまう重要なルールを理解しなくてはなりません。

この記事では、その仕組みの全貌から、具体的な活用法まで詳しく解説します。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続税の基本と現状

相続税の「キホン」を理解しよう

「相続」と聞くと、少し身構えてしまうかもしれませんが、まずは基本の仕組みから見ていきましょう。

相続税とは、亡くなった方(被相続人)から財産を受け継いだときにかかる税金のことです。

ただし、財産の全額に税金がかかるわけではありません。

そこには「基礎控除」という、いわば「ここまでなら税金はかかりませんよ」という非課税のラインが設けられています。

相続した財産の合計額がこの基礎控除額を下回っていれば、相続税の申告も納税も不要です。

基礎控除額は、次の式で計算されます。

例えば、お父様が亡くなり、相続人がお母様と子ども2人の合計3人だったとします。

この場合の基礎控除額は、3,000万円+(600万円×3人)=4,800万円となります。

もし、お父様が遺した財産の総額が4,800万円以下であれば、相続税は1円もかからない、ということになります。

この「法定相続人」が誰で何人になるか、という点が最初の重要なポイントです。

相続税課税対象の拡大

「うちは財産が4,800万円もないから大丈夫」と安心するのは、少し早いかもしれません。

実は、2015年に相続税法が改正され、この基礎控除額が大幅に引き下げられました。

改正前は「5,000万円+(1,000万円×法定相続人の数)」だったため、先ほどの3人家族の例では基礎控除額は8,000万円でした。

これが4,800万円にまで下がったことで、相続税の課税対象となる人の範囲が大きく広がったのです。

この影響は、国税庁が公表しているデータにもはっきりと表れています。

最新の国税庁ホームページ「令和4年分相続税の申告事績の概要」によると、亡くなった方のうち、遺族が相続税の申告をした割合(課税割合)は9.6%に達し、過去最高を記録しました。

これは、亡くなった方の約10人に1人の割合で相続税が発生していることを意味します。

もはや相続税は、一部の資産家だけの問題ではないのです。

では、どのような財産が相続税の対象になっているのでしょうか。

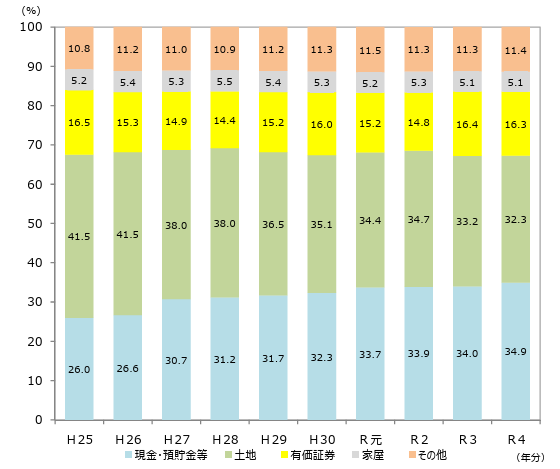

同じく国税庁のデータを見ると、相続財産の中で最も大きな割合を占めるのは「現金・預貯金等」で34.9%、次いで「土地」が32.3%となっています。

特に、ご両親が昔購入された土地付きの一軒家にお住まいの場合、現在の評価額がご自身の想像をはるかに超え、預貯金と合わせると基礎控除を上回ってしまうケースが頻発しています。

生命保険金はなぜ相続税対策になる?知られざる3つの強力なメリット

相続税がより身近な問題になっている今、有効な対策として注目されているのが生命保険です。

なぜ生命保険が相続税対策に強いのでしょうか。

それには、預貯金や不動産にはない、3つの強力なメリットがあるからです。

メリット1:最強の武器「生命保険金の非課税枠」

生命保険で受け取る死亡保険金は、厳密には亡くなった方の財産そのものではありません。

しかし、税法上は「亡くなった方から受け継いだ財産」とみなされ(これを「みなし相続財産」と呼びます)、相続税の課税対象となります。

しかし、ここからが重要です。

この「みなし相続財産」には、税法上の特別な優遇措置が用意されているのです。

それが、生命保険金だけの特権である「非課税枠」です。

次の式で計算される金額までは、相続税がかからないことになっています。

先ほどの相続人が3人(母、子2人)の家族なら、500万円×3人=1,500万円。

つまり、1,500万円までの死亡保険金は、相続税の計算に含めなくてよいのです。

これは、先ほど解説した相続税の「基礎控除」とは全く別の制度です。

つまり、基礎控除と生命保険の非課税枠を両方使うことで、課税対象となる財産を大きく減らすことができるのです。

らいおんくん

らいおんくんすごい!両方使えるんだね!

ファイナンシャルプランナー

ファイナンシャルプランナー「使える制度」は使わないと損ですよ!

では、メリットを確認していきましょうね!

メリット2:遺産分割争いを回避する「受取人固有の財産」

生命保険が持つもう一つの、そして非常に重要な力が「受取人固有の財産」という性質です。

これは、死亡保険金が、相続人全員で分け方を話し合う「遺産分割協議」の対象にならず、保険契約で指定された受取人だけのものになる、というルールです。

この考え方は、最高裁判所の判例でも確立されています。

これがなぜ強力かというと、遺された家族の間での「争い」を未然に防ぐことができるからです。

例えば、

「長男には事業資金として多めに渡したい」

「介護で世話になった長女に感謝の気持ちとして現金を残したい」

といった故人の想いを、他の相続人の同意なしに、確実に実現させることができます。

預貯金や不動産は、遺言書がない限り、相続人全員の合意がなければ分けることができません。

しかし生命保険なら、「〇〇さんに〇〇円を渡す」という想いを、契約という形でダイレクトに実現できるのです。

メリット3:凍結された預金口座を横目に、すぐに使える「納税資金」

人が亡くなると、その事実を金融機関が知った瞬間に、故人名義の預金口座はすべて「凍結」されます。

これは、相続人が確定し、遺産の分け方が決まるまで、誰かが勝手にお金を引き出せないようにするための措置です。

しかし、この凍結を解除するには、故人の出生から死亡までの戸籍謄本や、相続人全員の印鑑証明書など、多くの書類を揃えて手続きする必要があり、数週間から数ヶ月かかることも珍しくありません。

その間、遺族は葬儀費用や当面の生活費を、凍結された口座からは引き出せないという現実に直面します。

さらに、相続税は相続開始を知った日の翌日から10ヶ月以内に、原則として現金で一括納付しなければなりません。

こうした状況で大きな助けとなるのが生命保険です。

死亡保険金は、受取人が保険会社に直接請求することで、比較的簡単な手続きで、多くの場合1〜2週間程度でスピーディーに現金を受け取ることができます。

このすぐに使える現金が、葬儀費用や納税資金として、遺された家族を経済的に支える命綱となるのです。

税金が変わる!絶対に間違えてはいけない生命保険の契約形態

生命保険のメリットを最大限に活かすためには、絶対に知っておかなければならないルールがあります。

それは、保険の「契約のカタチ」によって、受け取った保険金にかかる税金の種類が

- 相続税

- 所得税

- 贈与税

の3つに分かれてしまうという事実です。

保険の登場人物「契約者・被保険者・受取人」を理解する

まず、保険契約に関わる3人の登場人物を整理しましょう。

この3者の関係性が、税金の種類を決定づけます。

- 契約者(けいやくしゃ)

保険会社と契約を結び、保険料を支払う人。

税務上、「誰がお金を出したか」が最も重要視されます。 - 被保険者(ひほけんしゃ)

その人の生死が保険の対象となる人。

この人が亡くなることで、保険金が支払われます。 - 受取人(うけとりにん)

死亡保険金を受け取る人。

この3人が誰であるかによって、運命が大きく変わります。

3つの契約パターンと税金の関係

具体的に3つのパターンを見ていきましょう。

ここでは、父・母・子という家族を例に解説します。

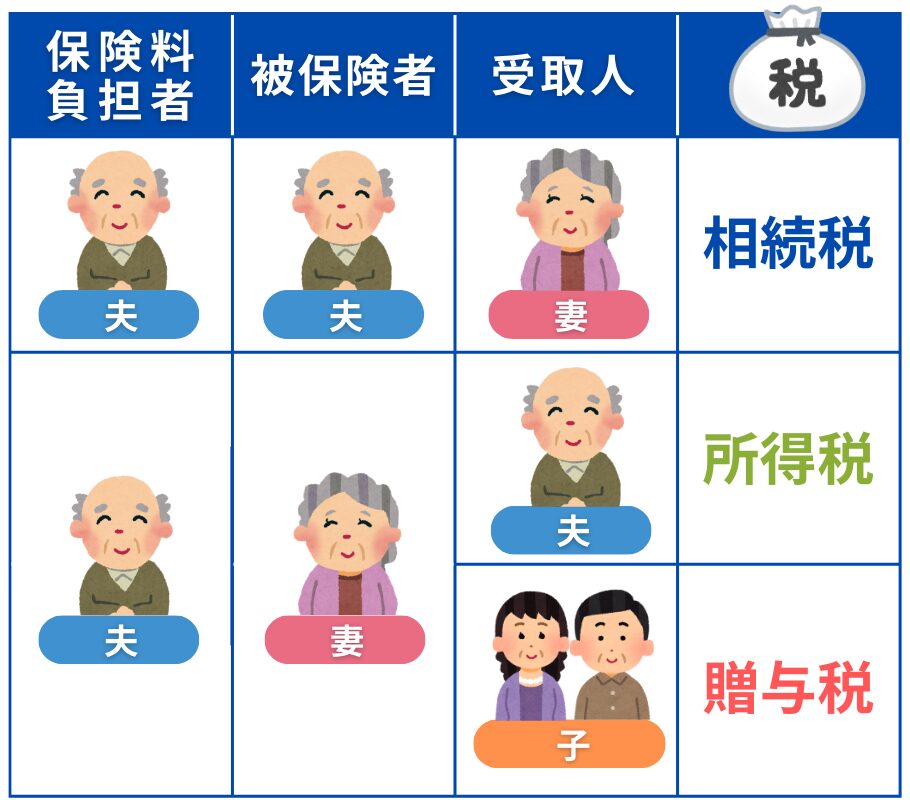

パターン1:相続税(最も一般的で、非課税枠が使えるケース)

| 契約者(保険料の支払う人) | 父 |

| 被保険者 | 父 |

| 受取人 | 子 |

お父様が自分で保険料を払い、ご自身の万が一に備え、亡くなった時に子どもが保険金を受け取る契約です。

これは、父の財産が子に移転したとみなされ、「相続税」の対象となります。

このパターンでのみ、前述の「500万円×法定相続人の数」の非課税枠が使えます。

相続対策の基本形です。

パターン2:所得税(一時所得となるケース)

| 契約者(保険料の支払う人) | 子 |

| 被保険者 | 父 |

| 受取人 | 子 |

子どもが自分で保険料を払い、お父様の万が一に備え、亡くなった時に自分が保険金を受け取る契約です。

これは、自分で掛け金を払って満期金を受け取る貯蓄と同じように考えられます。

保険料を負担した人と受取人が同じなので、その人の「所得(一時所得)」とみなされ、「所得税」の対象となります。

パターン3:贈与税(最も税負担が重くなる危険なケース)

| 契約者(保険料の支払う人) | 父 |

| 被保険者 | 母 |

| 受取人 | 子 |

お父様が保険料を払い、お母様の万が一に備え、亡くなった時に子どもが保険金を受け取る契約です。

この場合、保険料を払った父から、保険金を受け取った子への「贈与」があったとみなされ、「贈与税」の対象となります。

これらの関係をまとめたのが、下の表です。

この3つのパターンは、FP試験でも必ず問われる最重要ポイントです。

特に3つ目の贈与税のケースは、良かれと思って組んだ契約が、結果的に最も税金が高くなる「ワーストシナリオ」になりがちです。

なぜなら、贈与税は基礎控除額が年間110万円と非常に小さく、税率も相続税や所得税に比べて高くなる傾向があるからです。

ご自身の保険証券を確認し、契約者、被保険者、受取人が誰になっているか、今すぐチェックしてみてください。

らいおんくん

らいおんくん契約した内容で、受け取る保険金にかかる税金が変わるなんて知らなかった!

ファイナンシャルプランナー保険期間の途中でも契約者や受取人は変更できるので、契約の内容を確認して必要があれば変更する手続きをしてください。

非課税枠を100%活かす!「法定相続人」の正しい数え方と受取人指定のコツ

生命保険の非課税枠「500万円×法定相続人の数」を最大限に活用するためには、「法定相続人」を正確に数えることが不可欠です。

この数え方には、いくつか間違いやすいポイントがあります。

ここでは、プロの視点から、正しい数え方と受取人指定のコツを解説します。

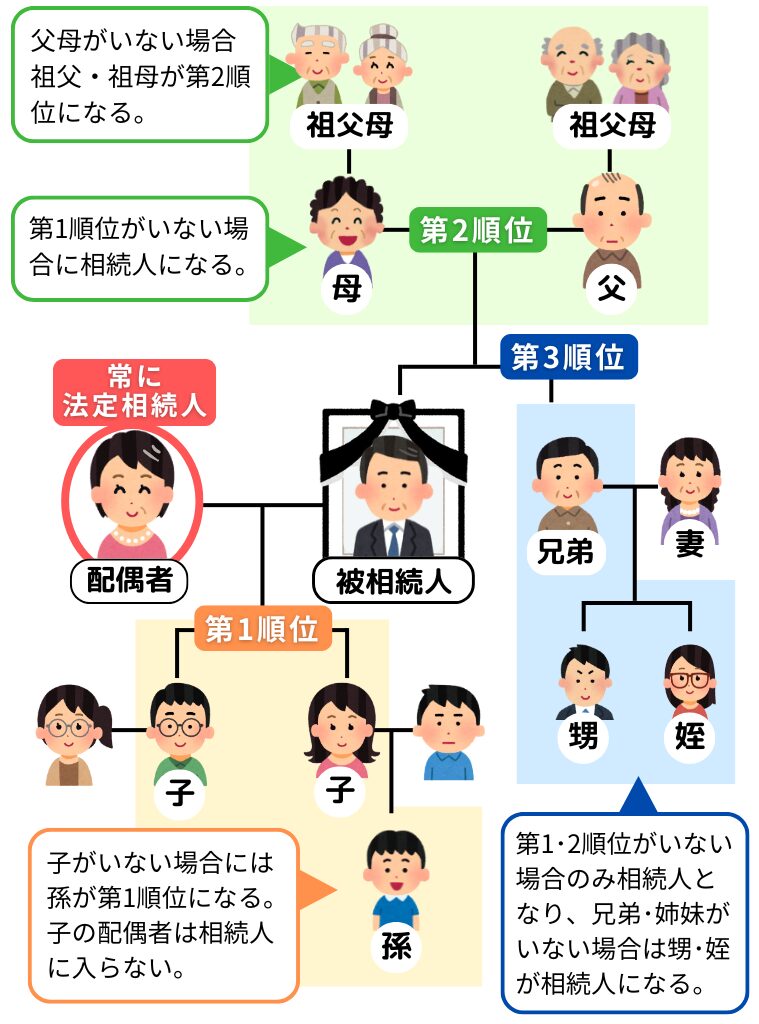

誰が「法定相続人」? 相続の順位をマスターしよう

その範囲と順位には、厳格なルールがあります。

配偶者(夫または妻)

常に法定相続人になります。

血族相続人(血のつながりのある親族)

以下の順位で、最も順位が高いグループだけが配偶者と共に相続人となります。

第1順位:子

亡くなった方の子どもが最優先です。

もし子どもが既に亡くなっている場合、その子ども(被相続人から見ると孫)が代わりに相続人になります。

これを「代襲相続」といいます。

第2順位:直系尊属(父母、祖父母など)

第1順位の相続人(子や孫など)が一人もいない場合に限り、父母が相続人になります。

父母も既に亡くなっている場合は、祖父母が相続人となります。

第3順位:兄弟姉妹

第1順位も第2順位の相続人もいない場合に、初めて兄弟姉妹が相続人となります。

もし、兄弟姉妹が既に亡くなっている場合には、甥・姪が代襲相続人となります。

例えば、亡くなった方に妻と子がいれば、相続人は「妻と子」です。

父母や兄弟姉妹は相続人にはなれません。

数え方で迷うケーススタディ

法定相続人の数を数える際、特に間違いやすいのが「相続放棄」と「養子」の扱いです。

ケース1:相続人が「相続放棄」をした場合

ある子どもが家庭裁判所で「相続放棄」の手続きをしたとします。

民法上、その人は初めから相続人ではなかったと扱われます。

しかし、ここが重要なポイントです。

生命保険の非課税枠を計算する上では、相続放棄をした人も法定相続人の数に含めて計算します。

例えば、相続人が母、長男、次男の3人で、次男が相続放棄をした場合でも、非課税枠の計算上の法定相続人は3人のままです。

したがって、非課税枠は500万円×3人=1,500万円となります。

この1,500万円の枠を、実際に保険金を受け取る母と長男で使うことができるのです。

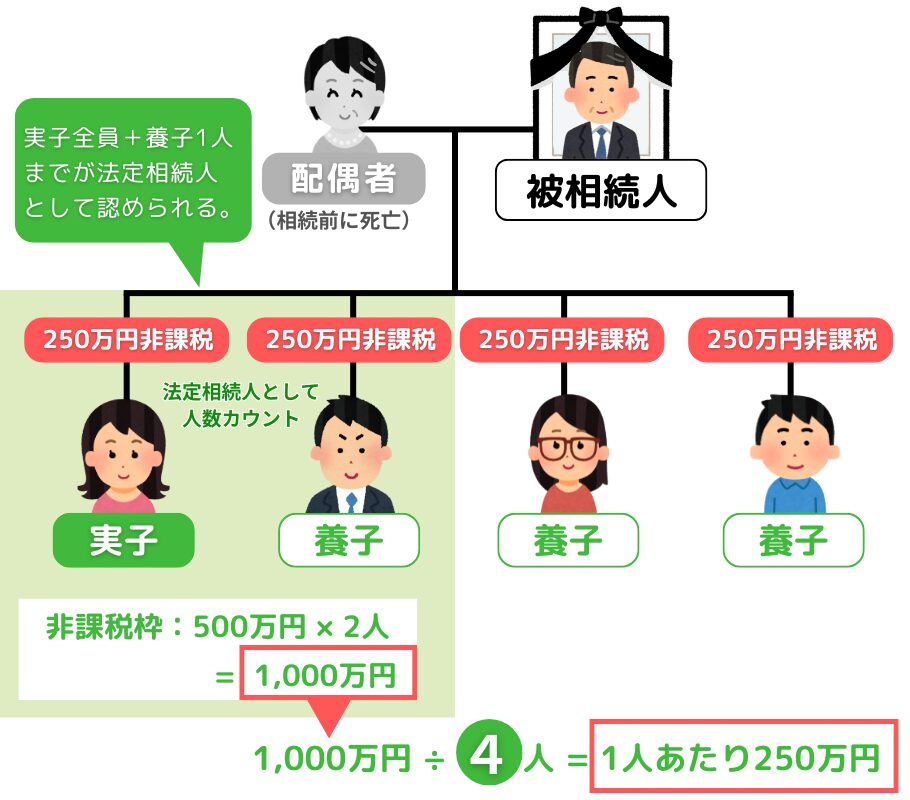

ケース2:養子がいる場合

養子も実子と全く同じく法定相続人です。

ただし、相続税法では、法定相続人の数に含めることができる養子の数に制限があります。

- 実子がいる場合は1人まで

- 実子がいない場合は2人まで

と定められています。

FPからのアドバイス:受取人は誰にすべき?

非課税枠を実際に使うためには、保険金を受け取る受取人が法定相続人である必要があります。

相続人ではない人(例えば、代襲相続ではない孫や内縁の妻など)を受取人に指定しても、その人は非課税枠を使うことができません。

また、受取人は複数人指定することも可能です。

その場合、非課税枠は、各受取人が受け取った保険金の金額の割合に応じて按分されます。

例えば、

非課税枠が1,500万円で、長男が2,000万円、次男が1,000万円の保険金を受け取った場合、

- 長男は1,500万円×(2,000万/3,000万)=1,000万円

- 次男は1,500万円×(1,000万/3,000万)=500万円

の非課税枠をそれぞれ利用できます。

誰に、いくら、どのような目的で現金を残したいのかを考え、戦略的に受取人を指定することが大切です。

生命保険を使った相続対策の成功・失敗・トラブル事例

これまで解説してきた仕組みやルールが、実際の相続でどのように機能するのか、具体的な3つの事例を通して見ていきましょう。

成功例から学び、失敗例とトラブル例を教訓とすることで、より現実に即した対策が見えてきます。

成功例:不動産しかなくても、兄弟で円満に相続できたAさん一家

状況

父が亡くなり、相続人は長男と次男の2人。

主な財産は、長男一家が同居していた時価6,000万円の自宅のみで、預貯金はわずかでした。

課題

法律上、次男にも財産の半分である3,000万円を受け取る権利があります。

しかし、長男には次男に支払うための現金がありません。

このままでは、思い出の詰まった家を売却して分けなければならず、兄弟の間に亀裂が生じかねない状況でした。

解決策

実は、お父様は生前にこの事態を予測していました。

長男を受取人とする3,000万円の死亡保険金が出る生命保険に加入していたのです。

結果

父の死後、長男は保険会社から3,000万円の保険金を受け取りました。

このお金は長男の「固有の財産」です。

長男はこの3,000万円を、遺産分割の代償として次男に支払いました(これを代償分割といいます)。

結果として、長男は家を失うことなく住み続けられ、次男も法定相続分通りの現金を手にすることができました。

ファイナンシャルプランナー生命保険が、不動産という「分けにくい財産」を円満に分けるための潤滑油として完璧に機能した成功事例です。

失敗例:税務署は見ていた…「名義保険」で追徴課税されたBさん

状況

お父様が、息子さん名義で積立型の保険を契約。

保険料はすべてお父様の口座から長年支払われていました。

契約書の名義は息子さんだったので、お父様は「これは息子自身の財産になる」と思い込んでいました。

課題

お父様が亡くなった際、ご家族はこの保険を息子さん個人のものと考え、相続財産として申告しませんでした。

結果

相続税の税務調査で、税務署はお父様の預金口座の履歴を徹底的に調べました。

そこから、保険会社へ定期的に保険料が支払われていた事実を発見。

契約名義が息子でも、実質的な保険料負担者がお父様であることから、これを典型的な「名義保険」と判断しました。

結末

税務署は、この保険の真の所有者は亡くなったお父様であると認定。

お父様が亡くなった時点での保険の解約返戻金額を相続財産に加算するよう指摘しました。

結果、Bさん一家は申告漏れを指摘され、本来の税金に加えて延滞税などのペナルティを含めた「追徴課税」を支払うことになってしまいました。

トラブル例:孫への愛情が裏目に…2割加算のワナにはまったCさん

状況

お祖母様が、目に入れても痛くないほど可愛いお孫さんに、直接1,000万円の現金を残したいと考えました。

自分の子ども(孫の親)は経済的に安定しているため、世代を一つ飛ばして財産を渡そうと思ったのです。

そこで、お孫さんを受取人とする1,000万円の生命保険に加入しました。

課題

お孫さんは、親が健在であるため「法定相続人」ではありません。

結果

この愛情あふれる行動が、税金面では2つの大きなマイナスを生んでしまいました。

- 非課税枠が使えない

お孫さんは法定相続人ではないため、「500万円×法定相続人の数」の非課税枠を一切利用できません。

受け取った1,000万円全額が課税対象となりました。 - 相続税の2割加算

配偶者と一親等の血族(子や親)以外が財産を受け継ぐ場合、計算された相続税額がさらに2割増しになる「相続税額の2割加算」という制度の対象になります。

結末

お祖母様の愛情のこもった1,000万円は、非課税枠が使えず、さらに税額が2割増しになるというダブルパンチを受け、お孫さんの手元に残る金額は想定よりずっと少なくなってしまいました。

プロはここを見る!相続対策でやってはいけない5つの落とし穴

生命保険は強力なツールですが、使い方を誤ると効果が半減したり、かえって問題を複雑にしたりすることもあります。

ここでは、FPとして多くの方にご注意を促している「やってはいけない5つの落とし穴」をご紹介します。

これらは、プロが必ずチェックする重要なポイントです。

落とし穴1:受取人を「孫」にすると思わぬ高税率に

先ほどのトラブル事例でも見たように、法定相続人ではないお孫さんを受取人に指定するのは、税金面では非常に不利になることが多いです。

生命保険の非課税枠が適用されないだけでなく、「相続税額の2割加算」の対象となり、税負担が重くなります。

お孫さんに財産を残したい場合は、

まずはお子様(孫の親)を受取人にして、そこから贈与するなどの別の方法を検討する方が、結果的に多くの財産を渡せる可能性があります。

落とし穴2:「リビング・ニーズ特約」の税金のワナ

「リビング・ニーズ特約」とは、医師から余命6ヶ月以内と診断された場合に、死亡保険金の一部または全部を生前に受け取れる特約です。

この特約で受け取ったお金(生前給付金)は、所得税がかからない非課税所得として扱われます。

闘病生活や残された時間を有意義に過ごすために非常に役立つ制度ですが、ここに税金のワナが潜んでいます。

そのワナとは、生前給付金を使い切らずに亡くなった場合、

その残額は生命保険の非課税枠の対象にならないという点です。

使い残したお金は、故人の預金などと同じ「本来の相続財産」として扱われ、全額が相続税の課税対象となります。

例えば、3,000万円の生前給付金を受け取り、500万円を使った時点で亡くなった場合、残りの2,500万円は非課税枠が使えない普通の現金として相続財産に加算されます。

ファイナンシャルプランナー税制上有利な「保険金」を、税制上不利な「現金」に変えてしまう可能性があることを覚えておきましょう。

落とし穴3:保険の種類を間違える

生命保険には、保障が一定期間で終了する「定期保険」と、一生涯保障が続く「終身保険」があります。

相続対策は、「いつか必ず訪れる死」に備えるものです。

そのため、保障が途中で切れてしまう可能性のある定期保険は、相続対策には向きません。

相続税の納税資金や遺産分割対策として保険を活用する場合は、必ず保障が一生涯続く終身保険を選ぶのが基本です。

落とし穴4:「二次相続」を考えずに配偶者にすべてを渡す

相続税には「配偶者の税額軽減」という非常に強力な制度があり、配偶者が相続した財産のうち、少なくとも1億6,000万円までは相続税がかかりません。

このため、一次相続(例えば、夫から妻への相続)では税金がゼロになるケースが多くあります。

しかし、これが落とし穴になることがあります。

一次相続で妻がすべての財産を受け継ぐと、妻の財産が膨れ上がります。

そして、その妻が亡くなった時(これを二次相続といいます)、子どもたちがその大きな財産を相続することになります。

二次相続では、配偶者の税額軽減は使えず、法定相続人の数も減っているため基礎控除額も小さくなります。

その結果、一次相続では無税だったのに、二次相続で子どもたちが巨額の相続税に苦しむ、という事態が起こり得るのです。

対策としては、一次相続の段階から、生命保険などを活用して子どもたちにも財産を分けておくことが有効です。

落とし穴5:受取人を見直さない

保険契約は一度結んだら終わりではありません。

もし、保険金の受取人に指定した人が、被保険者より先に亡くなってしまったらどうなるでしょうか。

手続きが複雑になり、保険金が受取人の相続人に支払われたり、場合によっては故人の相続財産に戻ってしまい、遺産分割協議の対象になったりする可能性があります。

そうなると、特定の誰かに確実に現金を渡すという生命保険のメリットが失われてしまいます。

結婚、離婚、家族の不幸など、ライフステージに変化があった際には、必ず保険証券を見直し、受取人の指定が現状に合っているかを確認する習慣をつけましょう。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

よくある質問

まとめ 生命保険で相続税がかからない方法とは?非課税の仕組みと裏ワザを解説

ここまで、生命保険を活用した相続税対策について詳しく見てきました。

最も重要なポイントは、生命保険が持つ「非課税枠」「受取人固有の財産」「迅速な資金化」という3つの力を正しく理解し、ご自身の家族構成や資産状況に合わせて「契約のカタチ」を最適化することです。

特に、保険料を誰が支払うかという契約者の設定は、将来の税額を大きく左右する分がれ道となります。

また、良かれと思って行った対策が、かえって税負担を増やす「落とし穴」になることもあります。

この記事を読んで、ご自身の家族のことが少しでも気になったなら、

まずは今加入している保険証券を手に取り、「契約者」「被保険者」「受取人」が誰になっているかを確認することから始めてみてください。

その上で、ご自身の財産が基礎控除を超える可能性があるか、誰にどのくらい財産を遺したいかを具体的に考えることが、未来の家族を守るための最も確実な一歩となります。

より具体的なシミュレーションや、不動産など他の資産も絡めた総合的な対策をご検討の場合は、一度専門家にご相談されることをお勧めします。