なあ、親父たちの実家、これからどうする?

俺たちももういい歳だし、いつまでもあのままじゃいられないよな…

そうだよね…でも、片付けとか解体とか、一体いくらかかるのか見当もつかなくて…。

それに、税金とか相続とか、考えるだけで頭が痛くなるわ。

このような会話は、決して他人事ではありません。

40代、50代の現役世代から、60代以上の退職を迎えられた方々まで、多くの方が「実家じまい」という大きな課題に直面し、漠然とした不安を抱えています。

それは単なるお金の問題だけでなく、家族の歴史や大切な思い出、そして複雑な手続きが絡み合うことで、精神的な負担が避けられないテーマです。

この記事では、「実家じまいの費用」という大きな不安を、一つずつ丁寧にひも解きます。

何もしなかった場合のリスクから、費用を賢く抑える具体的な方法まで、ファイナンシャルプランナー(FP)がわかりやすく解説します。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

実家じまいの全体像を把握

「実家じまい」と聞くと、まず思い浮かぶのは高額な費用かもしれません。

確かに、片付けから解体、売却まで含めれば、総額が数十万円から、場合によっては数百万円に達することもあります。

ファイナンシャルプランナー

ファイナンシャルプランナーしかし、後悔しない実家じまいを実現するために本当に大切なのは、個々の費用に振り回されることではありません。

「全体像を把握し、計画的に、そして早めに行動すること」こそが成功のカギです。

そこで本記事では、後悔のない実家じまいを進めるために欠かせない3つの柱を、順を追ってわかりやすく解説します。

- 知ること

実家じまいにかかる費用の内訳はもちろん、それ以上に深刻な「実家を空き家のまま放置するリスク」を正しく理解します。 - 備えること

「補助金」や税金の「特例」といった、費用負担を軽減できる制度を最大限に活用し、必要な資金を計画的に準備する方法を学びます。 - 話し合うこと

実家じまいは、決して一人で抱え込む問題ではありません。

家族や親族と円満に合意形成を図り、将来のトラブルを未然に防ぐためのコミュニケーションの重要性を確認します。

これらのポイントを押さえれば、金銭面だけでなく心の負担もぐっと軽くなります。

次の章では、この3つの柱を具体的なデータと実践的な手順で解説し、「やってよかった」と思える実家じまいの進め方をお伝えします。

空き家を放置する経済的リスク

「まだ大丈夫」「そのうちでいい」と、実家の問題をつい後回しにしていませんか。

実は、その「何もしない」という選択が、将来の家計に思わぬダメージを与えることがあります。

ここでは、国の統計データや法律をもとに、なぜ今こそ「実家じまい」を検討すべきなのか、その経済的リスクを具体的に見ていきます。

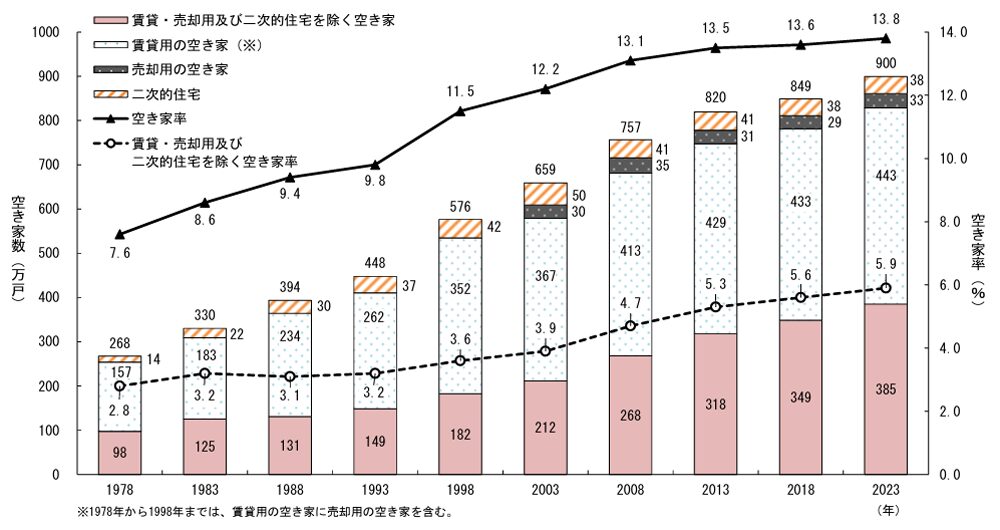

日本の空き家は増加し続け 900万戸

総務省の最新の調査によると、2023年における全国の空き家総数は、過去最多の900万戸に達し、空き家率も13.8%と過去最高を記録しました。

空き家率は、1993年から2023年までの過去30年間で2倍以上に増加しており、深刻な社会問題となっています。

特に注目すべきは、賃貸用や売却用、別荘などを除いた「その他の空き家」、つまり使い道がなく放置されている可能性が高い空き家が、385万戸にも上り、増加の一途をたどっている点です。

ファイナンシャルプランナー

ファイナンシャルプランナーこれらの数字は、「実家を相続すること=資産が増える」という時代が終わりつつあることを示しています。

相続した実家は、資産ではなく「負債」になりかねない状況なのです。

この社会全体の大きな流れが、国が空き家対策の規制を強化している直接的な背景となっています。

特定空家の指定による固定資産税 6倍のリスク

空き家を放置する上で、最も警戒すべき経済的リスクが「特定空家等」の指定です。

具体的には、以下のいずれかの状態にあると自治体に判断された場合、「特定空家等」に指定される可能性があります。

- 倒壊等著しく保安上危険となるおそれのある状態

(家が傾いている、壁や屋根が剥がれ落ちそうなど) - 著しく衛生上有害となるおそれのある状態

(ごみの放置で悪臭や害虫が発生しているなど) - 適切な管理が行われず著しく景観を損なっている状態

(落書きだらけ、雑草が生い茂っているなど) - その他周辺の生活環境の保全を図るために放置することが不適切である状態

(不審者が侵入しやすい、動物が住み着いているなど)

そして、この「特定空家等」に指定され、自治体から改善の「勧告」を受けると、固定資産税が最大6倍に跳ね上がる可能性があるのです。

通常、住宅が建っている土地には「住宅用地の特例措置」が適用され、固定資産税が最大で6分の1に軽減されています。

しかし、「勧告」を受けると、この特例が適用対象外となってしまいます。

簡単なシミュレーションで見てみましょう。

| 項目 | 特例適用時 (通常) | 特例解除後 (勧告を受けた場合) |

|---|---|---|

| 土地の評価額 | 2,000万円 | 2,000万円 |

| 建物の評価額 | 500万円 | 500万円 |

| 土地の固定資産税 | 約4.7万円 | 28万円 |

| 建物の固定資産税 | 7万円 | 7万円 |

| 年間合計税額 | 約11.7万円 | 35万円 |

らいおんくん

らいおんくんある日突然、年間の税負担が23万円以上も増えるなんてこともあり得るんだね。

ファイナンシャルプランナーこのように、空き家の放置がもたらすのは、非常に現実的かつ深刻な金銭的リスクと言えるのです。

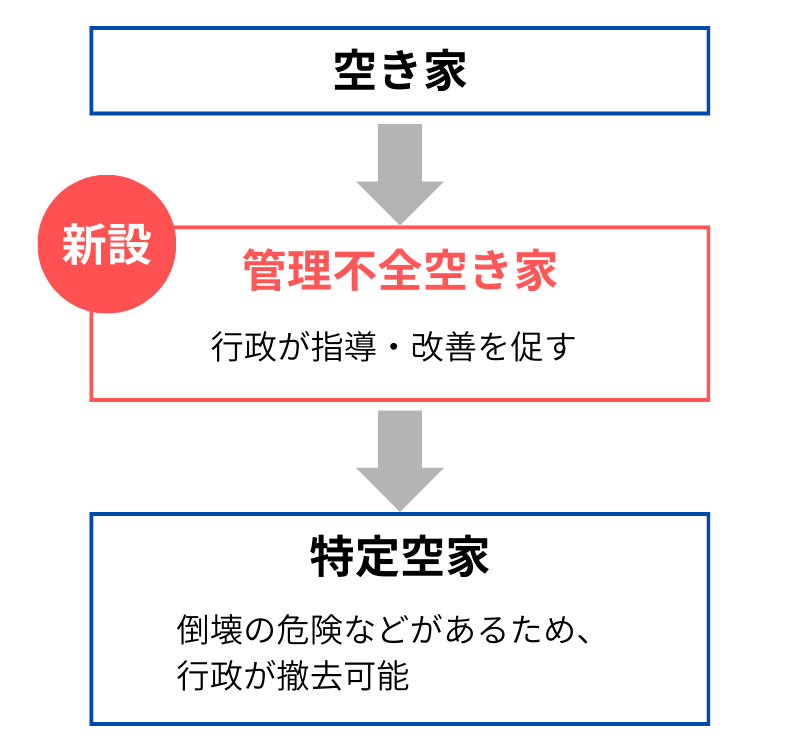

管理不全空家とは?早期対応が必要な理由

2023年の「空家等対策特別措置法」改正で新たに設けられた区分が管理不全空家です。

現時点で倒壊などの直接的な危険はないものの、適切な管理が行われていない空き家を指します。

放置すれば劣化が進み、将来的に「特定空家等」に移行する可能性が高いため、早期の改善が求められます。

主な該当例

- 雑草や樹木が伸び放題で、害虫や小動物の発生源になっている

- 外壁や屋根の破損による雨漏りや腐食の進行

- 敷地や建物内のごみ散乱による景観の悪化

らいおんくん

らいおんくん管理不全空家に指定されるとどんな影響があるの?

ファイナンシャルプランナーまずは自治体から改善の「指導」や「勧告」を受けます。

これを放置すると、さらに状態が悪化するため「特定空家等」に指定され、固定資産税が最大6倍に増額される可能性があります。

加えて、強制的な修繕や解体、その費用請求を受けるリスクもあるため、早めの対応が将来の負担軽減につながります。

実家じまいの費用内訳と総額シミュレーション

実際に「実家じまい」を行う場合、どのような費用が、いくらくらいかかるのでしょうか。

漠然とした不安を解消するため、ここでは木造30坪(約100㎡)の一戸建てを例に、費用の全体像をシミュレーションしてみましょう。

| 費用項目 | 費用相場(目安) | 備考・根拠 |

|---|---|---|

| フェーズ1:片付け・整理 | ||

| 遺品整理 ・不用品処分費用 | 20万円~70万円 | 3LDK~4LDKの一軒家の場合。 荷物の量や業者依頼の範囲で大きく変動。 買取サービス利用で相殺も可能。 |

| 仏壇の供養・処分費用 | 3万円~8万円 | 閉眼供養のお布施、処分費用。 菩提寺や専門業者に依頼。 |

| フェーズ2:建物の処分 | ||

| 家屋解体費用 (木造30坪) | 90万円~150万円 | 坪単価3~5万円で計算。 立地やアスベスト有無で追加費用発生の可能性。 これは売却せず解体する場合の費用。 |

| 付帯工事費用 | 5万円~30万円 | 庭石、ブロック塀、カーポートの撤去などが必要な場合。 |

| フェーズ3:不動産の売却・手続き | ||

| 仲介手数料 | (売却価格 × 3% + 6万円)+ 消費税 | 例:1,500万円で売却した場合、約56万円。 不動産会社に支払う成功報酬。 |

| 印紙税 | 1万円~3万円 | 売買契約書に貼付する税金。 売却価格による。 |

| 登記費用(司法書士報酬含む) | 5万円~15万円 | 相続登記、抵当権抹消登記など。 専門家への依頼費用。 |

| フェーズ4:税金 | ||

| 譲渡所得税・住民税 | 利益に対して約20% or 39% | 売却して利益(譲渡所得)が出た場合に課税。 所有期間で税率変動。 特例適用で非課税になるケースも多い。 |

| (参考) 空き家の維持管理費 | 年間20万円~50万円 | 放置した場合の固定資産税、修繕費、保険料など。 |

| 合計 (解体して売却する場合) | 約150万円~300万円 + 税金 | これはあくまで一例。 売却価格によって大きく変動します。 |

この表からわかるように、実家じまいには各種手数料から物理的な処理費まで、多岐にわたる費用が発生します。

しかし、次の章で解説する公的支援や税金の特例をうまく活用することで、これらの負担を大きく軽減することが可能です。

らいおんくん

らいおんくんよかった~…。

特例を利用して少しでも負担を軽くできるんだね。

ファイナンシャルプランナーはい!

まずは全体像を把握し、ご自身のケースではどの費用が必要になるかを考えることから始めましょう。

実家じまいの費用負担を軽減する4つの具体的解決策

実家じまいをするにしても、こんなに費用が必要とは…

このように、実家じまいの費用が想像以上に高くて驚かれる方もいらっしゃるでしょう。

しかし、実家じまいを諦める必要はありません。

国や自治体も空き家問題の解消に力を入れており、費用負担を軽減できるさまざまな支援制度を設けています。

ここからは、

- 方針決定

- 公的支援

- 税金対策

- 資金準備

という4つのステップに沿って、具体的な解決策を詳しくご紹介します。

売却・解体・賃貸のメリット・デメリット比較

ファイナンシャルプランナー最初に行うべきは、家族・親族間で「実家を今後どうするか」という方針を決定することです。

主な選択肢は「売却」「解体」「賃貸」の3つです。

それぞれのメリット・デメリットを理解し、実家の状況(立地、老朽化の度合い)や家族の状況(資金力、誰か住む可能性はあるか)に合わせて最適な方法を検討しましょう。

選択肢1:現状のまま売却する

| メリット | 解体費用がかからず、最も手間と初期費用を抑えられます。 買主が自分でリフォームして住みたいというケースもあります。 |

|---|---|

| デメリット | 建物が古い場合、売却価格が低くなりがちで、買い手が見つかりにくいこともあります。 また、後述する税金の特例を使うために、売却前に耐震基準を満たす工事が必要になる場合もあります。 |

選択肢2:解体して更地で売却する

| メリット | 買主が自由に家を建てられるため、買い手の幅が広がり、結果的に高く売れる可能性があります。 |

|---|---|

| デメリット | 100万円単位の高額な解体費用が先行して発生します。 さらに、建物を解体して更地にすると、固定資産税の軽減措置が適用されなくなり、税金が上がってしまうリスクがあります。 |

選択肢3:リフォームして賃貸に出す

| メリット | 家賃収入という形で、継続的な収入源になる可能性があります。 |

|---|---|

| デメリット | 入居者を見つけるために、高額なリフォーム費用が必要になることがほとんどです。 また、空室のリスクや、入居者トラブル、物件の管理といった手間が継続的に発生します。 |

らいおんくんそれぞれにメリット、デメリットがあるんだね。

家の状態や環境、家族によって一番いい選択をしたいな。

ファイナンシャルプランナー家族で話す時には、このような項目に沿って話し合うといいですね。

感情的にならずに、整理しながら結論に落とし込むことが大切です!

公的支援|解体費用の補助金・助成金を活用

「解体して更地で売りたいけれど、解体費用がネック…」という場合に、ぜひ活用したいのが自治体の補助金・助成金制度です。

これは、倒壊の危険性がある老朽化した空き家の解体を促進するために、多くの市区町村が設けている制度です。

- 探し方

-

お住まいの自治体名と「空き家 解体 補助金」というキーワードでインターネット検索するか、市区町村の役場(建築指導課や都市計画課など)に直接問い合わせてみましょう。

- 一般的な条件

-

制度の内容は自治体によって異なりますが、多くの場合、以下のような条件が設けられています。

- 昭和56年5月31日以前に建てられた「旧耐震基準」の木造住宅であること

- 自治体による事前調査で、倒壊の危険性などが認められること

- 申請者が税金を滞納していないこと

- 解体工事の契約・着工前に申請を済ませること

- 補助金額の例

-

補助される金額も市区町村によって様々です。

らいおんくん

らいおんくん条件をクリアすれば、対象者全員補助金がもらえるの?

ファイナンシャルプランナー実は補助金制度は年度ごとに予算が決まっています。

多くの場合、申請が予算額に達した時点で受付終了となる「先着順」です。

らいおんくんえっ、早い者勝ちってこと?

それならのんびり後回しにしてちゃダメだね

実家じまいの方針が決まったら、まずは真っ先に自治体へ相談することが、費用を抑えるための確実な第一歩になります。

税金対策|空き家譲渡所得 3,000万円特別控除

実家を売却して利益(譲渡所得)が出た場合、通常はその利益に対して所得税と住民税が課されます。

しかし、この税負担を大幅に軽減できる強力な制度が、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」、通称「空き家特例」です。

ファイナンシャルプランナー「空き家特例」は、簡単に言えば、売却益から最大3,000万円を控除できる特例です。

多くの場合、税金がほぼゼロになる非常に有利な制度です。

この特例を使うには、いくつかの要件をすべて満たす必要があります。

ご自身のケースが当てはまるか、チェックリストで確認してみましょう。

空き家特例 適用要件チェックリスト

- 対象となる物件

-

- 亡くなった親などが一人で住んでいた家であること

- 昭和56年5月31日以前に建てられた家屋であること

- マンションなどの区分所有建物ではないこと

- 売却の時期

-

- 相続が開始した日から3年が経過する年の年末までに売却すること

- 特例の適用期限である令和9年12月31日までに売却すること

- 売却の価格

-

- 売却価格が1億円以下であること

- 建物の状態

-

- 売却時に現行の耐震基準を満たしているか、家を解体して更地にして売却すること

令和5年度税制改正による重要ポイント

この特例は近年、使いやすく改正されています。特に重要な2つのポイントを押さえておきましょう。

- ポイント1:売却後の解体・耐震改修でもOKに!

-

令和6年1月1日以降の売却から、買主が売買の翌年2月15日までに家を解体したり、耐震改修を行ったりした場合でも、この特例が使えるようになりました。

これにより、売主側で解体費用を負担することなく特例のメリットを受けられる可能性が広がり、非常に実用的な改正となっています。

- ポイント2:相続人が3人以上いる場合は控除額が変わる

-

相続人が3人以上でこの特例を使う場合、一人あたりの控除額は2,000万円になります。

この特例の適用には、確定申告の際に、家屋が所在する市区町村が発行する「被相続人居住用家屋等確認書」という書類の添付が必須です。

資金準備|生命保険を活用した準備と円満相続

ファイナンシャルプランナー実家じまいにおける大きな問題の一つが「キャッシュフローの危機」です。

相続財産は不動産という「すぐには現金化できない資産」であるのに対し、解体費用や税金の支払いは「すぐに現金が必要」というミスマッチが生じます。

生命保険を活用することで、様々な相続問題を解決に導きます。

解決策1:納税資金・諸費用の準備

親が生命保険に加入し、子どもを受取人にしておくことで、相続が発生した際にすぐに使えるまとまった現金を準備できます。

このお金は、凍結されてしまう預金口座とは異なり、受取人固有の財産として迅速に受け取れる現金です。

そのため、遺品整理費用や解体費用、相続税の支払いに充てることができ、あらゆる手続きがスムーズに進みます。

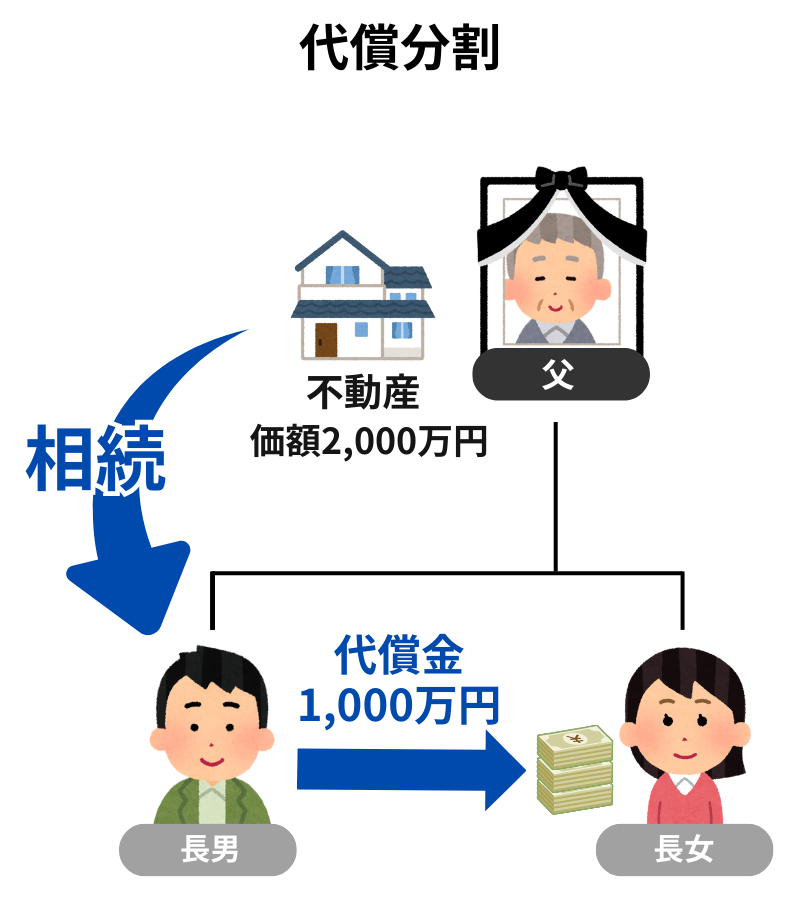

解決策2:円満な遺産分割(代償分割)

ファイナンシャルプランナー「長男が実家を相続するが、他の兄弟にも公平に財産を分けたい」というケースは非常に多いです。

このようなケースは、長男に他の兄弟へ支払う現金(代償金)がないため、トラブルに発展しがちです。

しかし、この問題も生命保険で解決できます。

長男を受取人とする生命保険に親が加入しておけば、長男はその保険金を使って他の兄弟に代償金を支払うことができます。

これにより、思い出の詰まった実家を売却することなく、円満な遺産分割が実現可能になります。

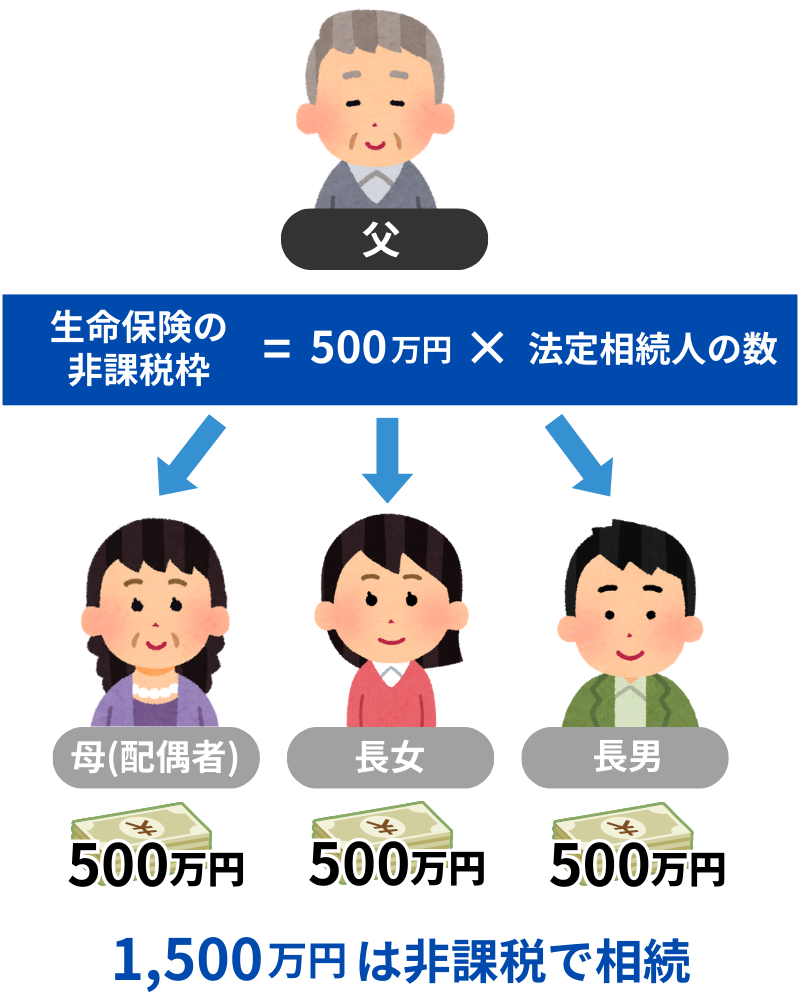

解決策3:相続税の非課税枠の活用

生命保険の死亡保険金は「500万円 × 法定相続人の数」までが非課税となる、相続税における強力な優遇措置があります。

これは、現預金や不動産で相続するよりも効率的に資産を次世代へ遺すことができる、非常に有効な相続税対策です。

ファイナンシャルプランナー 親がまだご健在であれば、「リビング・ニーズ特約」の活用も検討できます。

余命6ヶ月以内と診断された場合に、死亡保険金を生前に受け取れる特約で、生前の実家整理費用に充てることもできます。

実例から学ぶ実家じまいの成功・失敗・トラブル事例

これまで解説してきた知識が、実際の場面でどのように活きるのか、あるいは活かせなかったのか。

ここでは、より身近に感じていただくために、3つの具体的なケーススタディをご紹介します。

成功例 生前準備で費用を200万円節約

60代のAさんは、父親が介護施設に入居するタイミングを捉え、兄弟と実家じまいについて話し合いを始めました。

父親の意思も丁寧に確認しながら、早めに準備に着手したことが成功の鍵でした。

具体的なアクション

- 補助金の事前調査

市の役所に問い合わせ、老朽家屋の解体費用に対する補助金制度があることを確認。

複数の解体業者から相見積もりを取り、最も条件の良い業者を選定しました。 - 税金対策の相談

「空き家特例3,000万円控除」の適用要件を自身で調べた上で、税理士に相談。

売却のタイミングや必要な書類について、専門的なアドバイスを受けました。 - 資金計画の立案

父親が加入していた生命保険の死亡保険金が、解体費用や万が一の納税資金を十分にカバーできることを確認。

これにより、自己資金の持ち出しなく進められる見通しが立ち、兄弟全員が安心できました。

結果

計画的に手続きを進めたことで、解体費用の補助金50万円を受け取り、さらに3,000万円特別控除をフル活用できたことで、譲渡所得税はかかりませんでした。

相続後の手続きも保険金があったため極めてスムーズに進み、兄弟間でのお金のトラブルも一切なく、精神的・経済的な負担を大幅に軽減して円満な実家じまいを終えることができました。

ファイナンシャルプランナー事前に家族での話し合い、現状の把握、早めの準備を進めていた成功例です。

専門家へ相談することで、家族に適したプランを選べたことも功を奏したと思います。

失敗例 放置が招いた「特定空家」と予期せぬ出費

50代のBさん。両親が相次いで亡くなった後、自身も兄弟も遠方に住んでいたため、実家の管理は「誰かがやるだろう」と互いに先延ばしにしてしまいました。

思い出の品々の処分も一向に進まず、数年間、実家は放置状態に。

放置した結果

庭の雑草は伸び放題、建物の壁にはヒビが入り、近隣住民から自治体へ苦情が寄せられました。

ある日、Bさんの元に届いたのは、自治体からの「特定空家」の勧告通知。

これにより、固定資産税が従来の6倍に跳ね上がってしまいました。

慌てて片付けや解体の業者を探しましたが、急いでいることを見透かされ、相場よりもかなり高額な見積もりを提示される始末。

結局、足元を見られる形で不動産を安値で売却せざるを得ず、高額な税金や業者への支払いを終えると、手元にはほとんどお金が残りませんでした。

ファイナンシャルプランナーもっと早い段階で専門家に相談して、計画的に進めていればここまでの負担をせずに済んだ失敗例です。

トラブル例 兄弟間の亀裂を生んだ思い込み

相続が発生し、遺された財産は評価額3,000万円の実家のみ。

長年、親と同居していた長男は「自分がこのまま住み続ける」と主張しました。

しかし、次男と長女は法律で定められた権利(法定相続分)として、それぞれ1,000万円ずつの現金を要求。

これがトラブルの始まりでした。

問題点

長男には、兄弟に支払うべき2,000万円もの現金がありませんでした。

話し合いは「家を売るべき」「いや、住み続ける」と感情的な対立に発展し、完全に膠着状態に陥ってしまいました。

専門家による解決

見かねた親戚の勧めで、FPと弁護士が間に入りました。

専門家はまず、「もし親御さんが生前に、長男を受取人とする2,000万円の生命保険に加入してくれていれば、その保険金で円満に解決できたはずです」と、本来あるべきだった備えを提示。

今回はその備えがなかったため、現実的な解決策として、実家を売却して現金を3人で公平に分ける「換価分割」を提案。

第三者が作成した客観的な資料と丁寧な説明により、最終的に兄弟全員が納得し、売却に合意。

トラブルは解決しましたが、家族の心にはしこりが残りました。

ファイナンシャルプランナーこの事例は、事前の備えと、こじれる前に専門家に相談することの重要性を物語っています。

よくある質問

ここでは、実家じまいを検討する際に多くの方が抱く疑問について、FPの視点からQ&A形式で簡潔にお答えします。

実家じまいの費用は、結局誰が負担するのが一般的なのですか?

法律上は、その実家を相続した「相続人」全員に負担義務があります。

相続人が複数いる場合は、遺産分割協議の中で、誰がどの割合で費用を負担するかを話し合って決めるのが基本です。

ファイナンシャルプランナー「長男だから」などの慣習に法的な強制力はありません。

実務上は、解体や売却にかかる費用を、売却で得たお金から清算したり、相続財産(預貯金など)から支払ったりするケースが一般的です。

後々のトラブルを避けるためにも、費用負担については必ず事前に家族・親族間で話し合い、合意した内容を書面に残しておくことを強くお勧めします。

実家の仏壇や神棚はどう処分すればよいのでしょうか?

仏壇や神棚は、単なる「物」として扱わず、敬意を払って手順を踏むことが大切です。

まず、菩提寺や付き合いのある神社に連絡し、「魂抜き」や「閉眼供養」と呼ばれる儀式を依頼してください。

これにより、ご先祖様や神様の魂を抜き、仏壇や神棚を「ただの家具」に戻します。

この供養が終われば、仏具店や専門の処分業者に引き取ってもらうか、自治体のルールに従って粗大ごみとして処分することが可能になります。

費用は供養のお布施と処分費用を合わせて数万円程度が目安です。

親族の想いもありますので、独断で進めずに必ず事前に相談しましょう。

親が元気なうちに実家じまい(生前整理)を進めるべきですか?

はい、FPの立場からは強くお勧めします。

親が元気で判断能力がしっかりしているうちに話し合うことで、本人の意思を最大限尊重した「実家じまい」ができます。

また、思い出の品を一緒に整理しながら、要るものと要らないものを直接確認できるため、作業がスムーズに進みます。

何よりも、相続をきっかけとした兄弟間の「争続」トラブルを未然に防ぐ、最大の対策と言えるでしょう。

兄弟間で意見がまとまりません。どうすれば良いですか?

実家じまいにおける最大の難関が、親族間の意見の対立です。

感情的な言い争いになると、話は一向に進みません。

このような時は、まず客観的な「数字」や「情報」をテーブルに乗せることが重要です。

複数の不動産会社に実家の査定を依頼して資産価値を明確にしたり、解体業者から見積もりを取って具体的な費用を把握したりすることで、冷静な議論の土台ができます。

それでも話がまとまらない場合は、FP、弁護士、司法書士といった第三者の専門家に間に入ってもらうことを検討してください。

公平な立場でそれぞれの意見を調整し、法的な観点も踏まえた解決策を提示してくれます。

費用が高額で払えそうにありません。何か方法はありますか?

資金面で不安があっても、諦める必要はありません。

いくつかの対処法があります。

- 本記事で紹介した自治体の補助金制度が使えないか、必ず確認しましょう。

- 解体して売却する場合、解体業者によっては「売却代金での後払い」に応じてくれることがあります(更地渡し契約)。

- 金融機関が提供する「空き家解体ローン」を利用する方法もあります。

- 手間と時間をかけずに現金化したい場合は、不動産会社に建物ごと買い取ってもらう「買取」という選択肢もあります。

この場合、片付けや解体の費用はかかりませんが、市場価格よりは安くなるのが一般的です。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

まとめ 実家じまいの費用はいくら?片付け・解体・売却までのシミュレーション

「実家じまい」は、多くの方にとっていつかは向き合わなければならない課題です。

そして、何もしないまま放置することは、固定資産税の増額といった大きな経済的リスクを伴うことをご理解いただけたかと思います。

しかし、その一方で、解体費用の補助金や売却時の税金控除など、国や自治体が用意している支援制度を賢く活用すれば、その負担は大幅に軽減できることも事実です。

らいおんくん実家じまいという複雑な課題に一番大事なことは、早い段階で家族でオープンに話し合うことだよね。

ファイナンシャルプランナーその時には、全員が納得できるような方針を決めておけるといいですね!

話し合うときは感情論ではなく、不動産の客観的な価値や具体的な費用などの情報を基に議論することが、後のトラブルを避ける最大の鍵になります。

ご自身のケースで最も有利な選択をするためには、お金や不動産、保険の専門家への相談が不可欠です。

専門家は、ご家族の想いに寄り添いながら、複雑な手続きや費用計算を整理し、あなたとご家族にとって最適な「実家じまい」のプランづくりをサポートします。

弊社では、経験豊富なお金や保険の専門家による無料相談を承っております。

漠然とした不安を具体的な計画に変える第一歩として、ぜひお気軽にご相談ください。