生命保険の保険契約者や被保険者が死亡したときは、すぐに手続きをする方が多いでしょう。

しかし、受取人が死亡した時には、手続きを忘れてしまう方が多いようです。

父が亡くなり、生命保険に入っていたことがわかったんですが、受取人の母は亡くなっています。この場合、誰が保険金を受け取れますか?

このようなご相談をいただくことがあります。

基本的には、受取人の法定相続人全員が死亡保険金を受け取れます。

この記事では、受取人が死亡していた場合、誰が保険金を受け取るのか、受取人を変更しないことによって起こるリスクについても、具体例を挙げながら解説していきます。

「そのままでいいや」と放置していると、いざ保険金を受取るときに必要な人に保険金が渡らない可能性があります。

トラブルになる前にしっかり確認しましょう!

- 生命保険の受取人が死亡したら、速やかに受取人変更の手続きを行うことが重要

- 受取人が死亡していたら、受取人の法定相続人が均等に保険金を受け取る

- 受取人を変更しないと、被保険者が希望しない人へ保険金がわたる可能性がある

- 受取人によって相続税額が2割加算される場合もあるので、受取人を変更するときは注意が必要

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

※弊社ほけんの王様 LINEに遷移します。

生命保険の受取人が死亡した場合は誰が受け取る?

生命保険の死亡保険金は、被保険者が亡くなったときに、受取人の請求によってはじめて受け取れます。

しかし、被保険者よりも前に受取人が死亡していた場合、死亡保険金は誰が受け取るのでしょうか?

受取人の法定相続人が受け取る

被保険者死亡時に受取人が死亡していた場合は、各保険会社の約款により受取人が決まりますが、保険会社のほとんどが、受取人の法定相続人が保険金を受け取るとしています。

保険法にも相続人が受け取ることが定められています。

被保険者の法定相続人ではないので注意が必要です。

また、被保険者が亡くなった後に受取人を変更することはできません。

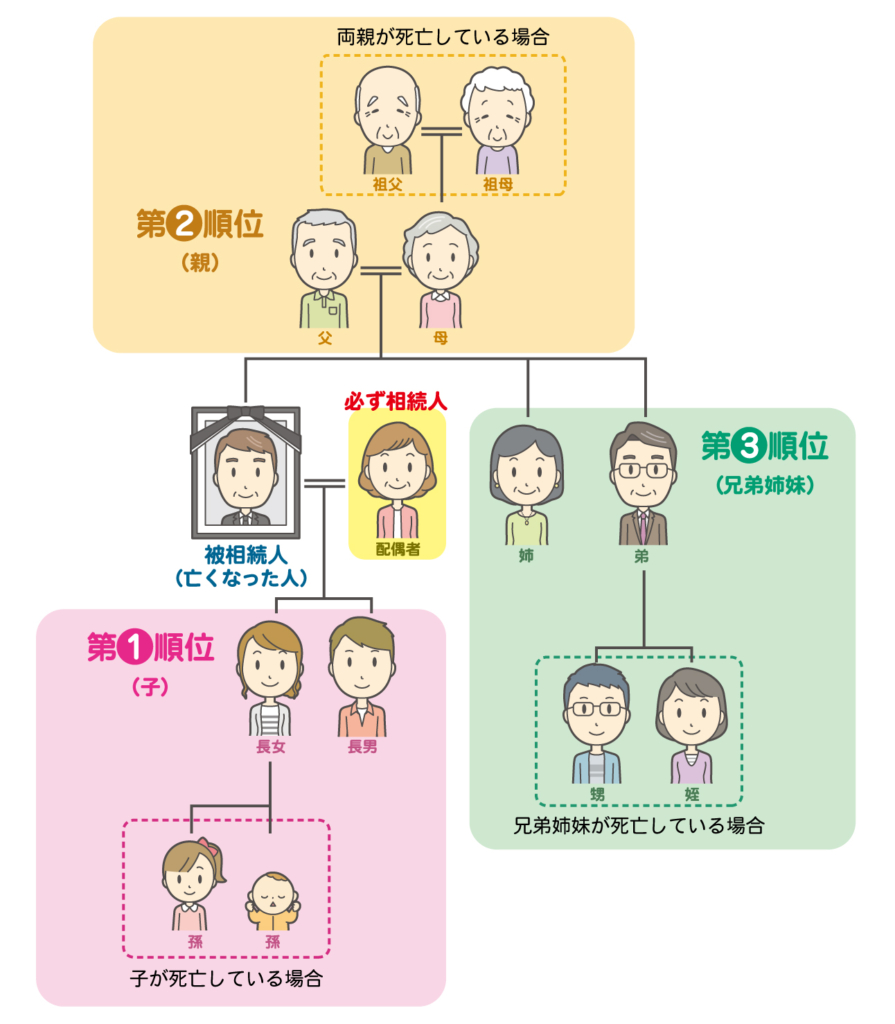

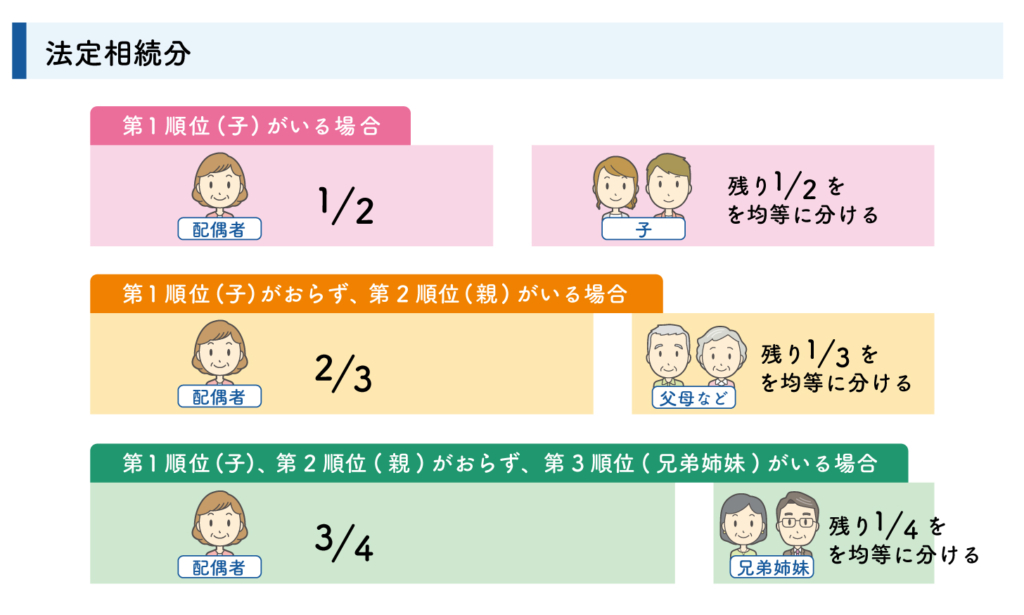

法定相続人のルール

まずは、法定相続人のルールを把握しましょう。

配偶者は必ず法定相続人

- 第1順位は「子」

- 第2順位は「親」

- 第3順位は「兄弟姉妹」

先順位の人が1人でも存在する場合は、後順位の人は該当しません。

また、同じ順位の人が複数いる場合は、該当する全員が法定相続人になります。

ただし、上記のイラストでわかる通り、第1順位の「子」がいなくても「孫」がいる場合は、孫が第1順位となります。

これを「代襲相続」と言います。

ちなみに、配偶者がいない場合は、先順位に該当する者だけが法定相続人です。

反対に、第3順位までに該当する人が一人もいない場合は、配偶者のみが法定相続人となります。

この他にも、以下のルールがあります。

実際にだれが保険金を受け取るのか、具体的な事例でみていきましょう

受取人が死亡していた事例

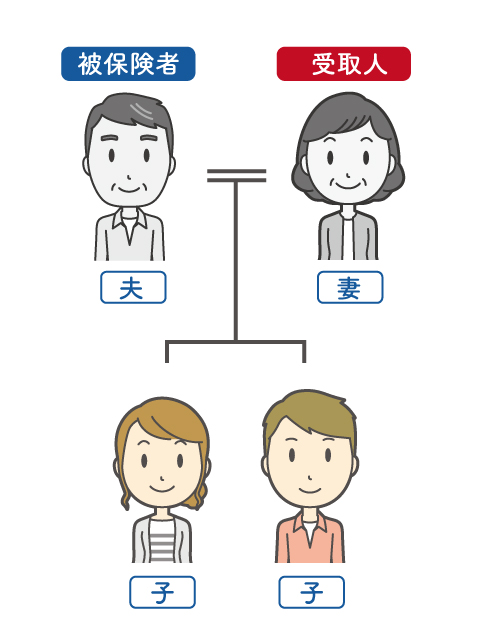

事例1 死亡した受取人に子どもがいた場合

- 被保険者:夫

- 受取人:妻(死亡していた)

- 夫婦と子ども2人の4人家族

妻が亡くなり、数年後夫もなくなりました。

夫の保険金を受け取るのは、受取人である妻の法定相続人です。

妻の法定相続人は子ども2人のため、子ども2人が保険金の受取人になります。

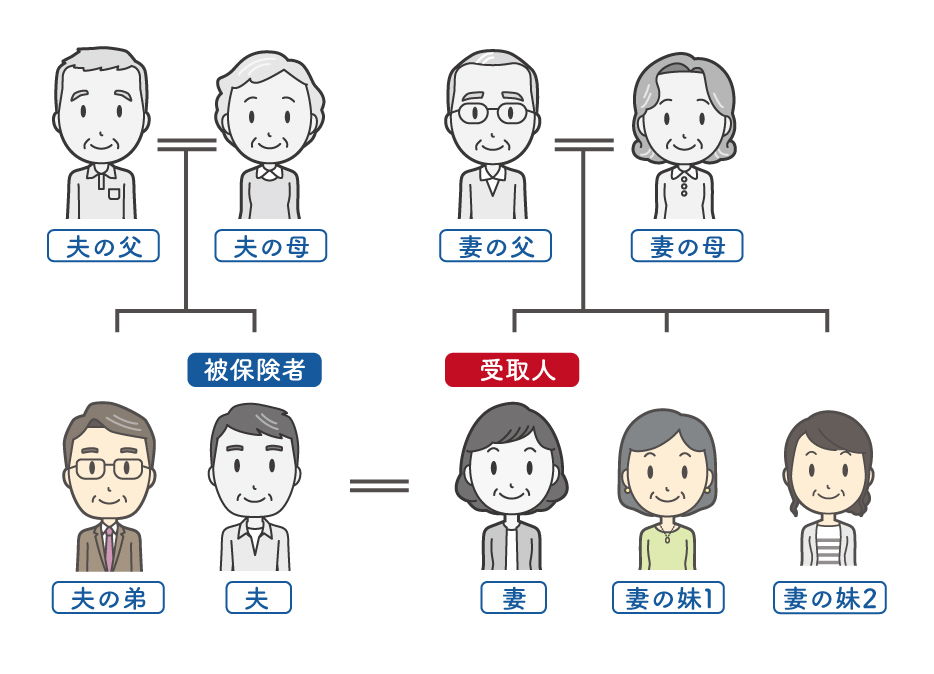

事例2 死亡した受取人に子どもがいない場合

- 被保険者:夫

- 受取人:妻(死亡していた)

- 夫婦には両親、子どもいない

- 夫に弟1人、妻に妹2人

妻が亡くなり、数年後夫もなくなりました。

夫の保険金を受け取るのは、受取人である妻の相続人ですが、子どもはおらず両親も死亡しているため、

相続人は夫の弟と妻の妹2人になります。

夫は、弟だけに保険金を渡したかったのであれば、妻の死後、受取人を弟に変更しなければなりません。

相続人が複数にわたる場合や、相続人が死亡している場合など、関係が複雑になり、トラブルに発展する可能性があります。

保険金は受取人に均等にわたる

受取人の法定相続人が受け取るのはわかったけど、法定相続人が複数人いる場合どの割合で保険金を受け取るのかな?

受取人の法定相続人が複数人いる場合は、保険金を均等に分配します。

法定相続割合ではないので、注意しましょう。

例えば、「受取人の法定相続人が2人・保険金が1,000万円」だった場合、2人の法定相続人がそれぞれ500万円ずつ受け取れます。

保険金は相続人の立場に関わらず、均等に分配するんだね。

保険金は「遺産」ではなく、保険金受取人の「固有の権利」という観点から、各相続人が均等な割合で受け取れるのです。

受取人に法定相続人がいない場合は国庫に帰属される

受取人に法定相続人がいない場合、保険金は国庫に帰属されます。

つまり、国のものになります。

たとえば、受取人である配偶者はすでに亡くなり、子どもや兄弟姉妹がいない場合などです。

超高齢化社会の今、法定相続人がいない高齢者の方も多いでしょう。

その場合、裁判所から選定された相続財産管理人が、亡くなった人の財産を整理し、国庫に入れる手続きがとられます。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

受取人を変更しないことによって起こるリスク

受取人が亡くなった後、速やかに受取人変更手続きをしないと、のちのちトラブルに発展する可能性があります。

手続きについても複雑となり、親族間のトラブルにもつながりかねませんね。

受取人変更をしなかった場合、どんなリスクがあるのか見ていきましょう。

被保険者が希望しない人に保険金が渡ってしまう可能性がある

受取人を変更しないことによって起こるリスク1つ目は、被保険者が希望しない人に保険金が渡ってしまう可能性があることです。

保険金を受け取るのが、被保険者の法定相続人ではなく受取人の法定相続人であるためです。

たとえば、「夫が被保険者・妻が受取人」として、妻が夫より前に死亡したケースで考えてみましょう。

- 被保険者:夫

- 受取人:妻(死亡していた)

死亡保険の受取人は変更せず、夫が亡くなったとき、保険金を受け取るのは妻の法定相続人です。

■今回の場合の法定相続人優先順位

| 続柄 | |

|---|---|

| 第1順位 | 子ども |

| 第2順位 | 妻の父母 |

| 第3順位 | 妻の兄弟、姉妹 |

子どもがいる場合、夫の死亡保険金は子どもが受け取ります。

しかし、子どもがいない場合、夫の死亡保険金は、妻の法定相続人である父母や兄弟が受け取ります。

夫は死亡保険金を、自分の父母や兄弟に残したいと思ったら、受取人の変更をしておかなければなりません。

このようなケースでは、親族間のトラブルとなるリスクが高くなります。

トラブルを防ぐために、定期的な保険の確認、見直しが大切ですね。

保険金請求手続きが複雑になる

受取人を変更しないことによって起こるリスク2つ目は、保険金請求手続きが複雑になることです。

生命保険の保険金を請求するときは、受取人が保険会社へ申請しますね。

基本的には、受取人が保険会社へ連絡し、必要書類を返送するのが大まかな流れです。

受取人が指定されているか指定されていないかで、準備する書類等は異なるので確認しましょう。

保険金請求の際に必要な書類

受取人が指定されているときは、比較的簡単に手に入る書類のため、保険金を受け取るまでにさほど時間はかかりません。

一方、受取人が死亡していて法定相続人が受取人になるときは、法定相続人全員の押印などが必要なため、用意するのに時間と手間がかかってしまいます。

受取人同士が音信不通の場合や、国内・海外にばらばらに住んでいる場合などさらに時間がかかりそうですね。

また、親族間で話がまとまらない場合は、調停の申し立てや裁判所で手続きをするため、かなりの時間と労力が必要になります。

このような複雑な手続きにならないように、受取人が亡くなったら早めに名義変更手続きをすることが重要です

生命保険の受取人を変更するときは、保険会社に連絡して、受取人変更の手続きを行いましょう。

ご不明な点がありましたら、お気軽にお問合せください。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

受取人によっては相続税が2割加算される

受取人を変更しなかったこといよるリスク3つ目は、受取人によっては相続税が2割加算されることです。

保険金を法定相続人が受取るときは、相続税の対象になりますが、受け取る人によって課税される税額が異なるので、確認していきましょう。

生命保険の保険金には【500万円×法定相続人の数】の非課税枠がある

生命保険の死亡保険金には「500万円×法定相続人の数」という非課税枠があります。

たとえば、「死亡保険金2,000万円の生命保険金に加入し、法定相続人が3人の場合」1,500万円(500万円×3人=1,500万円)までが非課税になるため、差額の500万円だけが相続税の対象となります。

現金で残すよりも、生命保険で残す方が税金を軽減できるのはこの非課税枠があるためです。

配偶者と1親等以内の血族以外は、相続税が2割加算される

法定相続人であっても、配偶者と1親等内の血族以外が相続した場合には、相続税が2割加算されます。

具体的に「2割加算」されるのは以下のようなケースです。

- 兄弟、姉妹

- 代襲相続でない孫

- 祖父母 など

亡くなった人と関係が近くない人は、2割多く納めてね、という納税者不利の制度です。

受取人を指定していないと、2割加算の対象となる受取人が保険金を受け取り、税金を多く払うことになるかもしれません。

同様に、受取人を変更する際も、受取人によって税額が異なるので注意しましょう。

また、法定相続人以外が受取人の場合、生命保険の非課税枠は適用されません。

そして、必然的に1親等内血族ではなくなるため、相続税も2割加算されます。

相続税について、詳しくは以下の記事をご覧ください。

受取人に設定できる人とは

受取人が亡くなった場合は、早めに受取人を変更しましょう。

しかし、生命保険の受取人は、誰でも設定できるわけではありません。

生命保険は、万一のことがあったときに、残された家族の生活を支えることを目的としているので、設定できる範囲が決められています。

ここでは、死亡受取人に設定できる人について説明していきます。

受取人は配偶者と2親等以内の親族が原則

生命保険の受取人に設定できる範囲は、基本的に配偶者および2親等以内の血縁者です。

生命保険の受取人に設定できる範囲

- 配偶者

- 1親等(親、子)

- 2親等(祖父母、兄弟、姉妹、孫)

ただし、該当するものがいない場合は、保険会社によって3親等内の血縁者(叔父、叔母、甥、姪)を受取人に設定できる場合もあります。

内縁関係の者、婚約者、同性パートナーを設定できることもある

近年はライフスタイルが多様化し、「他人」だけれども、事実上は「家族」と呼んで差し支えない関係性をもつ人もいます。

たとえば、内縁関係の者や婚約者、同性パートナーも、一定の基準を満たすものであれば、受取人に設定できることがあります。

「生計をひとつにしている」「一定期間以上同居している」「自治体のパートナーシップ証明書や住民票でパートナーと証明する書類がある」といった条件を満たせば、受取人に設定できることもあるので、詳細は保険会社へ確認しましょう。

こうした決まりがあるのは、生命保険が家族の生活を守るためのものであり、他の目的で使われると、犯罪などにつながる可能性があるからです。

受取人を複数人にすることも可能

生命保険の受取人は、複数人にすることも可能です。

たとえば、子どもが3人いる場合、保険金を子ども3人にそれぞれ残したい人も多いでしょう。

保険契約の際には、受取人を複数名にし、それぞれの受取割合を設定できます。

「長男には葬式などもあるから多めに保険金を遺したいな」など、受取人によって遺す金額をかえたい方もいます。

保険契約時に受取割合を決められるので、支払い時もわかりやすいですね。

よくある質問

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

生命保険の受取人が死亡していたら?徹底解説!トラブルになる前に確認しよう!まとめ

この記事では、生命保険の受取人が死亡していた場合の受取人やリスクについて説明しました。

大事なポイントをおさらいしましょう。

- 生命保険の受取人が死亡したら、速やかに受取人変更の手続きを行うことが重要

- 受取人が死亡していたら、受取人の法定相続人が均等に保険金をうけとる

- 受取人を変更しないと、被保険者が希望しない人へ保険金がわたる可能性がある

- 受取人によって相続税額が2割加算される場合もあるので、受取人を変更するときは注意が必要

生命保険は、加入してから保険金の支払いまで、期間が非常に長くなるケースが多いです。

受け取ってほしい人に保険金を遺すためにも、受取人の確認も含め、定期的に見直すことが大切です。

「保険のこと、お金のことを相談できる場所」があることをご存じですか?

資産形成や家計の見直しのプロとして、弊社のファイナンシャルプランナーご相談をお受けします。

お悩みや不安の解決法のヒントが得られるかもしれません。

お電話やメール、オンラインでのご相談・お手続きも可能です。

ぜひ、お気軽にお問合せください。