最近、親の物忘れが気になるんだよな…

『認知症でも入れる保険』って広告で見たけど、本当に入れるのかしら?

将来の介護や万が一の備えを考えたとき、ふとよぎる親御さんのこと。

特に「認知症」という言葉には、多くの方が漠然とした、しかし深刻な不安を感じています。

そんな中、「認知症でも加入できる」とうたう保険は、まるで救いの手のように見えるかもしれません。

しかし、その一歩を踏み出す前に、絶対に知っておかなければならない重大な落とし穴があります。

この記事は、ファイナンシャルプランナー(FP)としての専門知識をもとに、その「落とし穴」の正体から、安全な備え方まで、どこよりも分かりやすく解説します。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

最初に知るべき最も重要な壁

まず、保険を検討する上で最も大切で、そして見落としがちな大前提からお話しします。

それは「生命保険は契約である」ということです。

そして、法律上の「契約」は、本人が内容を正しく理解し、自らの意思で同意する能力(=契約意思能力)がなければ、そもそも成立しません。

らいおんくん

らいおんくん保険会社の審査基準をクリアできていてもダメってこと?

ファイナンシャルプランナー

ファイナンシャルプランナーはい、たとえ健康状態などの基準をクリアできたとしてもです。

契約時にご本人の意思能力が認められなければ、その契約は後から無効になるという重大なリスクがあります。

これは、認知症と診断された方が保険を検討する際に立ちはだかる、最も高く、そして重要な「壁」なのです。

保険会社も、将来「本人の意思ではなかった」というトラブルになることを避けるため、契約時にはご本人の理解度を慎重に確認します。

この「契約意思能力の壁」を乗り越えられるかどうかが、保険に加入できるか否かの最初の、そして最大の分かれ道となります。

なぜ認知症だと保険契約が難しいのか?

「契約意思能力」がなければ契約は無効になる

なぜ、これほどまでに「契約意思能力」が重要なのでしょうか。

それは、民法という法律で定められているからです。

意思能力がない状態で行った契約は、法的に「無効」となります。

これは、判断能力が不十分な方を、不利な契約から守るための大切なルールです。

しかし、保険のような「将来に備えるため」の契約であっても、この原則は揺らぎません。

もし、意思能力がない状態で契約したことが後でわかった場合、せっかく払い込んだ保険料は戻ってくるかもしれませんが、いざという時の保険金は一切受け取れなくなってしまいます。

これでは、何のために保険に入ったのか分かりません。

FPからの専門家コメント

実務上、保険会社は契約時にご本人との面談を必須とし、質問への受け答えなどから意思能力を慎重に確認します。

ご家族が同席していても、最終的な意思確認は必ずご本人に対して行われます。

これは、将来のトラブルを未然に防ぎ、契約者ご本人とご家族、そして保険会社自身を守るために不可欠な手続きなのです。

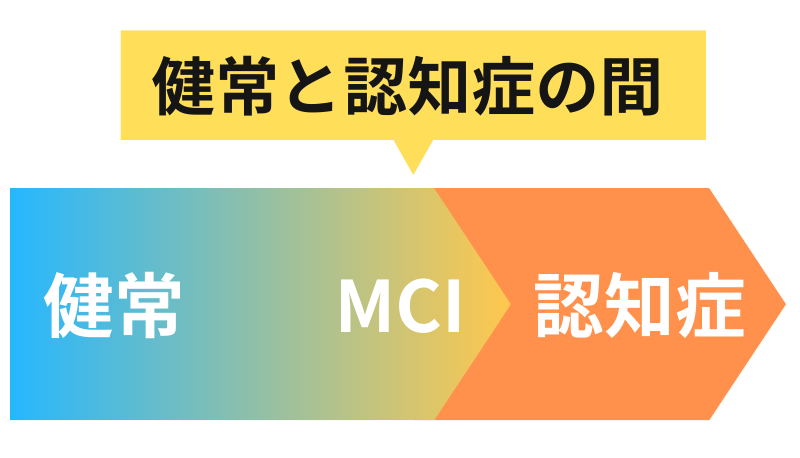

認知症とMCI(軽度認知障害)で異なる「壁」の高さ

ここで重要になるのが、「認知症」と、その前段階である「MCI(軽度認知障害)」との違いです。

認知症(Dementia)

すでに「認知症」と医師から診断されている場合、残念ながら「契約意思能力がない」と判断される可能性が非常に高くなります。

物忘れなどの中核症状に加え、日常生活に支障が出ている状態と見なされるため、新しい保険契約を結ぶことは極めて困難です。

MCI(Mild Cognitive Impairment:軽度認知障害)

一方、「MCI」は、記憶力の低下などの症状はあるものの、日常生活への支障はまだ出ていない状態を指します。

いわば、健常な状態と認知症との間のグレーゾーンです。

この段階であれば、契約内容を理解し、自らの意思で判断する能力(契約意思能力)がまだ残っていると判断される可能性があります。

つまり、MCIの段階であれば、保険に加入できる可能性は残されているのです。

ただし、保険会社はより慎重な判断を下します。

ファイナンシャルプランナー多くの場合、「ご本人の意思能力に問題がない」ことを客観的に示すための、医師の診断書や意見書の提出を求められます。

データで見る認知症と介護の現状

では、なぜこれほどまでに認知症への備えが重要視されるのでしょうか。

それは、誰にとっても決して他人事ではないからです。

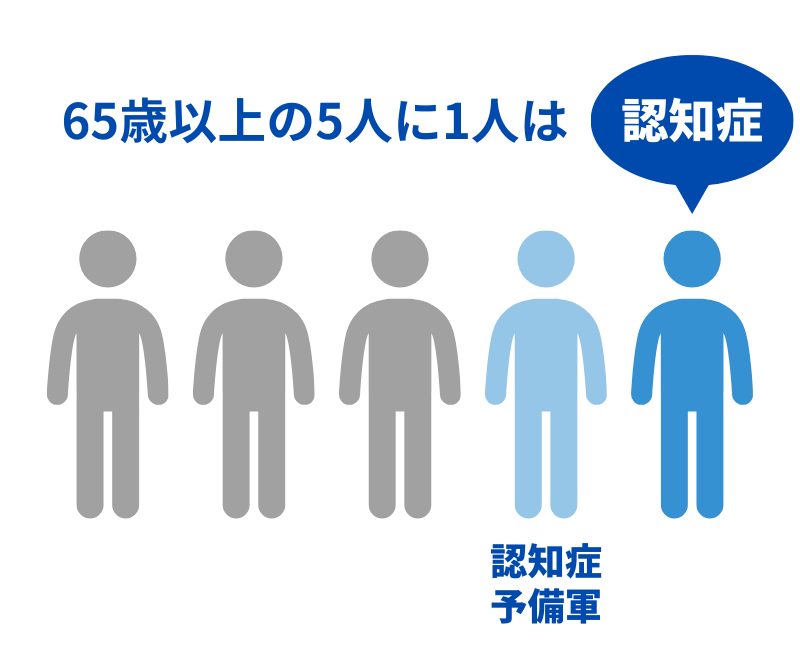

厚生労働省の調査によると、2025年には65歳以上の高齢者のうち、約5人に1人(約700万人)が認知症になると推計されています。

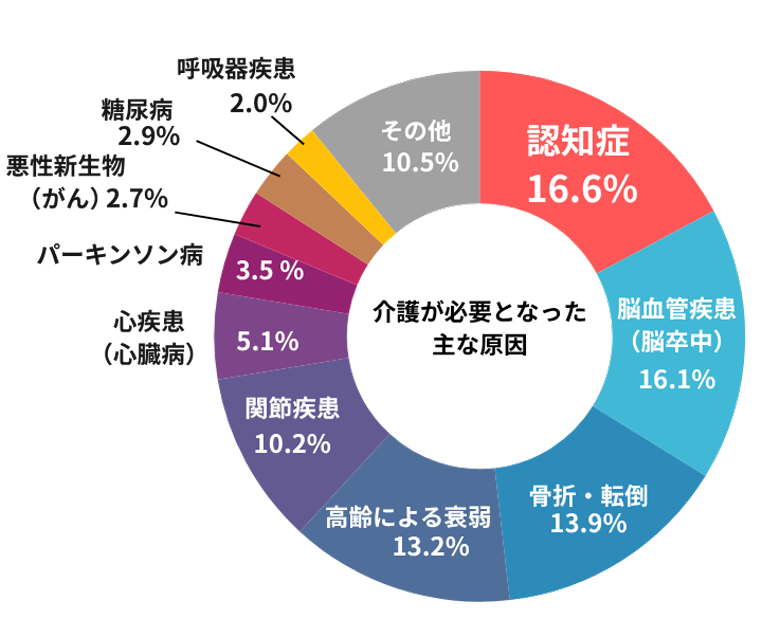

要介護になる原因の第1位は「認知症」

実際に、家族の介護が始まるきっかけとして最も多いのも「認知症」です。

その割合は16.6%と、脳卒中などを上回り第1位となっています。

| 順位 | 原因 | 割合 |

|---|---|---|

| 1位 | 認知症 | 16.6% |

| 2位 | 脳血管疾患(脳卒中) | 16.1% |

| 3位 | 骨折・転倒 | 13.9% |

| 4位 | 高齢による衰弱 | 13.2% |

介護にかかる経済的負担は平均約581万円

介護って実際どのくらいお金がかかるものなんですか?

年金だけで足りるか心配で…

ファイナンシャルプランナー残念ながら年金だけでは厳しいケースが多いのが現状です。

具体的な金額をお見せしていきましょう。

介護には、精神的、肉体的な負担だけでなく、経済的な負担も伴います。

生命保険文化センターの調査では、介護にかかる費用は以下のような平均値が報告されています。

住宅改造

介護用品購入など

一時的な費用の合計

平均74万円

毎月の介護費用

平均8.3万円

平均的な介護期間

5年1ヶ月(61.1ヶ月)

介護にかかる費用の合計額

初期費用74万円+月負担額8.3万円×介護期間5年1ヶ月≒ 581万円

平均的な介護費用とされている581万円のうちの一部は公的介護保険で補助されますが、それでも自己負担額が家計に重くのしかかる現実は無視できません。

だからこそ、判断能力がはっきりしているうちに、将来の経済的負担に備えておくことが極めて重要なのです。

意思能力の壁を越える3つの具体的な解決策

「意思能力」という高い壁がある中で、私たちはどのように備えればよいのでしょうか。

ここでは、状況に応じた3つの具体的な解決策を、FPの視点から解説します。

解決策1:MCI(軽度認知障害)の段階なら保険加入の可能性あり

まず理解すべきは、「認知症」と、その前段階である「MCI(軽度認知障害)」とでは、取れる選択肢が大きく異なるという点です。

認知症とMCIの違いとは

認知症(Dementia)

医師により正式に「認知症」と診断された後では、残念ながら契約意思能力がない」と判断され、新しい保険契約を結ぶことは極めて困難になります。

MCI(Mild Cognitive Impairment:軽度認知障害)

物忘れなどの症状はあっても、日常生活に支障が出るほどではないグレーゾーンの状態です。

この段階であれば、契約内容を理解し、判断する能力がまだあると認められる可能性があります。

ここが、保険を検討できる最後のチャンスかもしれません。

らいおんくん

らいおんくんMCIと診断されても、まだ保険に入れる可能性は残ってるんだね!

ファイナンシャルプランナー

ファイナンシャルプランナーそうなんです!

MCIと診断された方や、持病があって一般的な保険への加入が難しい方は次の2つのタイプの保険が検討できますよ!

引受基準緩和型死亡保険という選択肢

健康状態に関する告知項目を3〜5つ程度に絞ることで、持病や既往歴がある方でも加入しやすくした保険です。

重要なのは、告知項目に「認知症」や「MCI」が直接含まれていない場合があることです。

こんな方におすすめ

- MCI(軽度認知障害)と診断された方

- 高血圧や糖尿病などの持病で、一般的な保険の加入を断られた経験がある方

ファイナンシャルプランナーただし、一般的な保険より保険料は割高です。

加入後1年程度は死亡保険金が半額になるなどの制約がある点は理解しておきましょう。

無選択型死亡保険という最終手段

健康状態に関する告知や医師の診査が一切不要な保険です。

年齢などのごく基本的な条件を満たせば加入できるため、引受基準緩和型保険にも入れなかった方の最終手段と言えます。

こんな方におすすめ

- 多くの持病を抱え、他のどの保険も契約が難しい方

- どうしても最低限のお葬式代だけは準備しておきたい方

ただし、保険料は非常に割高で、加入後2〜3年は病気死亡の場合、支払った保険料相当額しか戻らないなど、制約も最も大きい保険です。

あくまで限定的な目的のためのものと割り切る必要があります。

ファイナンシャルプランナーこれらの保険を検討する際は、必ず複数の保険会社を比較してください。

条件は会社ごとに大きく異なりますよ!

解決策2:既存の保険を活用する「指定代理請求制度」の設定

新しい保険に入るのは難しそうだな…

今入っている保険で何かできることはないんだろうか…。

ファイナンシャルプランナー実は、今の保険を確実に受け取れるようにする大切な手続きがあります。

それが「指定代理請求制度」です

今から新しい保険を探すことだけが対策ではありません。

むしろ、それ以上に重要とも言えるのが、今加入している保険を確実に受け取れるようにしておくことです。

そのための必須手続きが「指定代理請求制度」です。

この手続きをしておかないと、せっかく保険に入っていても、本人が請求できないために、家族は保険金を一円も受け取れない、という最悪の事態になりかねません。

らいおんくん

らいおんくんええっ!

せっかく長年支払ってきた保険なのに、もしもの時に受け取れないなんて…!

ファイナンシャルプランナーこのような事にならないために、今のうちから「指定代理請求制度」で対策をしておきましょう!

今すぐできる具体的な行動

ご自身とご家族の保険証券をすべて確認し、「指定代理請求人」が設定されているかチェックしましょう。

もし未設定なら、ご本人に意思能力があるうちに、すぐに保険会社に連絡して手続きを行ってください。

ファイナンシャルプランナー「指定代理請求人」の設定には費用はかかりません!

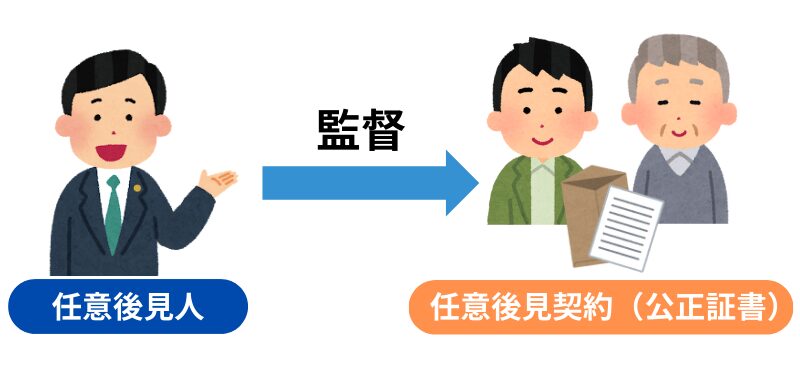

解決策3:将来に備える「任意後見制度」の活用

保険契約とは直接異なりますが、認知症による資産凍結リスクに備える最も有効な手段の一つが「任意後見制度」です。

この契約を公証役場で結んでおくことで、本人が認知症になった後も、後見人が預金の引き出しや各種支払いなどを代行できます。

ただし、任意後見人が本人に代わって新しい生命保険を契約することは、実務上は非常に困難です。

あくまで本人の財産を守り、管理するための制度と理解しておきましょう。

保険の準備は、やはりご本人が元気なうちに行うのが鉄則です。

認知症への備えが運命を分けた3つのケース

ここでは、認知症への備えが、その後の家族の運命をどう変えたか、具体的な事例を見ていきましょう。

成功事例 MCI診断を「最後のチャンス」と捉えたAさん家族

70代の母にMCIの診断が下ったAさん(45歳)。

母とすぐに話し合い、かかりつけ医から「現時点では契約判断能力あり」との診断書を取得。

その上で、告知項目に抵触しない引受基準緩和型の死亡保険に加入し、葬儀代の不安を解消しました。

同時に、既存の医療保険にはAさんを指定代理請求人として登録。

数年後、母の認知症が進行し入院した際も、Aさんがスムーズに給付金を請求でき、治療費の負担を大きく軽減できました。

ファイナンシャルプランナーMCIの診断時に保険の加入や指定代理請求制度を速やかに行ったことが、後々の負担軽減につながった成功事例です。

失敗事例 まだ大丈夫の油断が招いた後悔

Bさん(52歳)は、80代父の物忘れを「年相応」と軽く考え、対策を先延ばしにしていました。

しかし、父が認知症と診断された時には、時すでに遅し。

どの保険会社からも「ご本人の意思確認ができないため契約できません」と断られました。

結局、父が亡くなった際の葬儀費用約200万円は、すべて子どもたちの自己負担となり、「なぜもっと早く動かなかったのか」と深く後悔することになりました。

ファイナンシャルプランナー「あれっ?」と思った段階で受診しておけば、このような事態を防げたかもしれません。

家族の異変を感じたら、できるだけ早めに病院へ行くことが大切ですね。

トラブル事例 保険に入っているから安心という思い込み

Cさん(60歳)の母は死亡保険に加入済みで、Cさんは安心しきっていました。

しかし、母が認知症になり、介護費用捻出のため保険を解約しようとした際、問題が発覚。

母には解約の意思能力がなく、Cさんは指定代理請求人に未登録だったため、手続きが一切進みません。

結局、時間と費用をかけて家庭裁判所で成年後見人を立てるまで、保険に手をつけることはできませんでした。

ファイナンシャルプランナーいざ現金が必要となった時に手続きが全く進まなくなる、そんなトラブルの事例です。

今の保険を見直して、もしもの時に困らない備えを整えましょう。

よくある質問

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

まとめ 認知症でも入れる死亡保険がある?加入前に知っておくべき3つのこと

今回は、認知症と死亡保険について、最も重要な「契約意思能力」の問題を中心に解説しました。

繰り返しになりますが、最大のポイントは

「保険は、認知症と診断される前に、ご本人の意思がはっきりしているうちに準備を終えておくべき」

という一点です。

もしMCI(軽度認知障害)と診断されたなら、それは行動を起こすための最後の警告であり、最大の好機かもしれません。

なんだか重い話で不安になってきました…

私に今できることって何でしょう?

ファイナンシャルプランナー大丈夫です!まずは簡単なことから始めましょう。

保険証券の確認だけでも、将来の安心は大きく変わりますよ!

この記事を読み終えた今、ぜひ具体的な一歩を踏み出してみてください。

まずは、ご自身とご家族が加入中の保険証券をすべて取り出し、「指定代理請求人」が設定されているかを確認することから始めましょう。

それだけでも、将来の安心は大きく変わります。

将来のお金や介護の不安は、一人で抱え込んでも解決しません。

客観的な専門家の視点を入れることで、漠然とした不安が、具体的な解決策へと変わっていきます。

弊社では、経験豊富なファイナンシャルプランナーが、あなたのご家庭の状況に合わせた最適な備えをご提案する、無料相談を実施しております。

どんな些細な不安でも、お気軽にご相談ください。

あなたの「今日」の小さな行動が、ご家族の未来を守る大きな力となるはずです。