親が亡くなって実家を相続したんだけど…正直どうしたらいいか分からなくて。

空き家のままにしておくと税金もかかるって聞くし、売るにしても、また税金がすごいんでしょう?

実は「相続した空き家」を売るときには、最大3,000万円まで税金を軽くできる特別な制度があるんです。

ファイナンシャルプランナー

ファイナンシャルプランナーこれを知らないと、何百万円も余計に税金を払ってしまうケースもあるんですよ。

親から受け継いだ大切な実家。

ですが、住む予定がない場合、その扱いは大きな悩みのタネになります。

- 固定資産税の負担

- 空き家として放置するリスク(近隣トラブルや倒壊の危険)

- 売却時にかかる高額な税金への不安

こうした悩みを解決するカギとなるのが、「3,000万円特別控除」という非常に強力な制度です。

ファイナンシャルプランナー(FP)の視点から、この制度を正しく理解し活用する方法を、どこよりもわかりやすく解説します。

場合によっては、売却益にかかる税金(譲渡所得税)をほぼゼロにできる可能性さえあるのです。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

賢い売却で、相続不動産の税負担はゼロにできる!

結論からお伝えします。

相続した実家を売却するときにかかる譲渡所得税は、国の特別な制度を使えばゼロにできる可能性があります。

その制度が「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」、通称 「空き家の3,000万円特別控除」 です。

この仕組みを使うと、売却で得た利益(譲渡所得)から最大3,000万円を差し引くことができます。

つまり売却益が3,000万円以下なら、課税対象となる所得はゼロとなり、結果として税金もかからないのです。

らいおんくん

らいおんくんこの制度をちゃんと活用すれば、相続不動産の売却で発生する税金を大幅に抑えられるんだね!

ファイナンシャルプランナー

ファイナンシャルプランナーしかも、令和6年の改正によって、さらにこの制度が使いやすくなりました!。

制度の全体像を理解し、とくに令和6年(2024年)の改正内容をしっかり押さえることが、あなたの資産を守り、相続という大きな出来事を賢く乗り越えることができます。

なぜ今、実家の相続対策が必須なのか?

実家のこと…考えなきゃとは思うけど、まだ先でもいいわよね?

そう思う方もいるかもしれません。

ですが、実際のデータや法律を見てみると、“もう先送りできない状況” であることがわかります。

では、なぜ今すぐに対策が必要なのか、その理由を一緒に確認していきましょう。

社会問題化する「空き家」と強化されるペナルティ

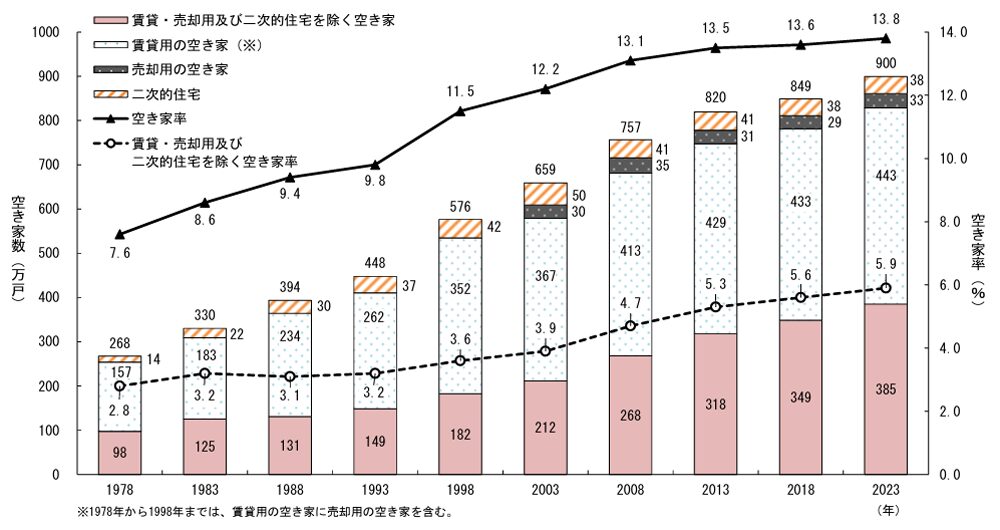

日本全国で空き家が増え続けていることは、ニュースなどで見聞きしたことがあるかもしれません。

総務省の最新の調査によると、2023年時点での全国の空き家数は900万戸に達し、総住宅数に占める空き家率も13.8%と、いずれも過去最高を記録しました。

これは、日本の住宅の約7戸に1戸が空き家であることを意味します。

この深刻な状況を受けて、国は 「空家等対策の推進に関する特別措置法」 を制定し、空き家対策を強化しています。

とくに注目すべきは、令和5年12月に施行された改正法です。

この改正により、適切に管理されていない空き家は、倒壊の危険が高い「特定空家」に指定される前の段階でも、「管理不全空家」として扱われるようになりました。

そして、この「管理不全空家」に指定され、自治体から改善の「勧告」を受けると、土地の固定資産税が最大6分の1に軽減される「住宅用地の特例」が解除されてしまいます。

つまり、何もしないで放置した結果、ある日突然、固定資産税が最大で6倍に跳ね上がるリスクがあるのです。

これは、空き家の所有者にとって非常に大きな金銭的負担となります。

らいおんくん

らいおんくん何となく先延ばしにするのは、とても危険だってことだね…!

ファイナンシャルプランナーそうなんです、実務上、固定資産税の負担増をきっかけにご相談に来られる方は非常に多いです。

特に都市部の不動産の場合、税額が年間数十万円単位で変わることも珍しくありません。

法改正により、行政の指導・勧告のハードルが下がったため、これまで以上に早期の対策、つまり「売却」や「活用」を真剣に検討する必要性が高まっています。

相続税と譲渡所得税の基本

相続と聞くと、「うちには大した財産はないから関係ない」と思いがちですが、それはもはや過去の話かもしれません。

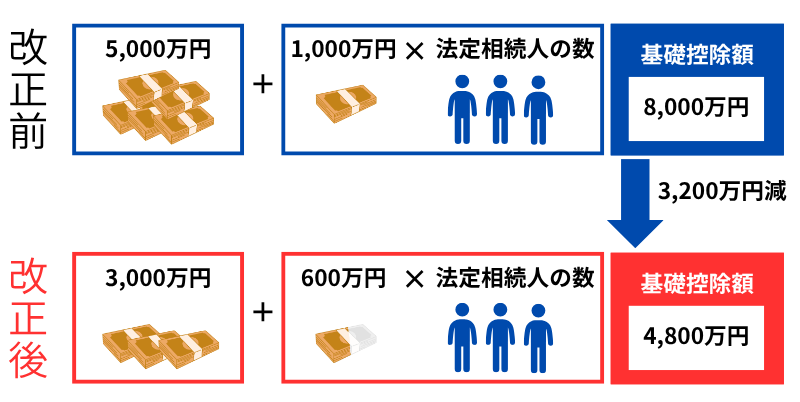

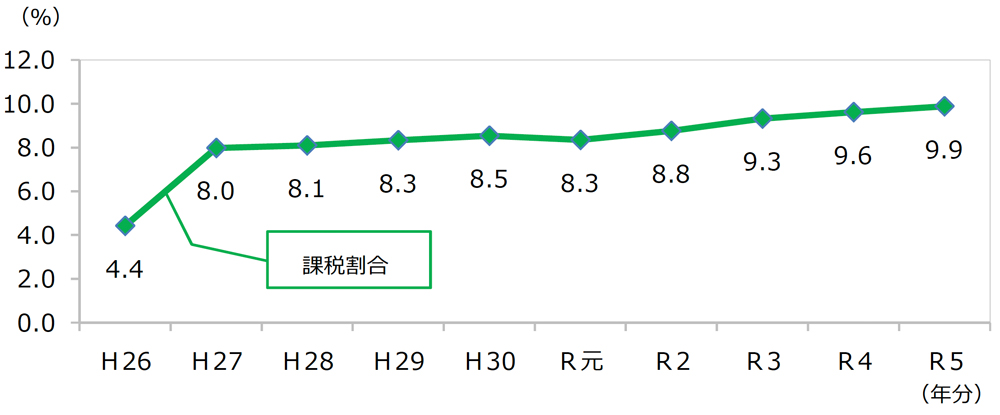

平成27年(2015年)の税制改正で、相続税の基礎控除額が大幅に引き下げられました。

相続税の基礎控除額は、以下の式で計算されます。

この改正により、以前は相続税とは無縁だった都市部の一般的な家庭でも、課税対象となるケースが急増しました。

国税庁のデータによると、改正前の課税割合は4%台でしたが、改正後は9%台にまで上昇しており、亡くなった方の約10人に1人が相続税の対象となっています。

ここで重要なのは、相続には2種類の税金が関わる可能性があるということです。

- 相続税

財産を受け継いだ時にかかる税金。基礎控除額を超えた部分に課税されます。 - 譲渡所得税

相続した財産(不動産など)を売却して利益が出た時にかかる税金。

この記事のテーマである「3,000万円特別控除」は、後者の譲渡所得税を軽減するための制度です。

ファイナンシャルプランナー相続税がかからなかったとしても、不動産を売却すれば譲渡所得税がかかる可能性は十分にあります。

この2つの税金を混同せず、それぞれ対策を考えることが重要です。

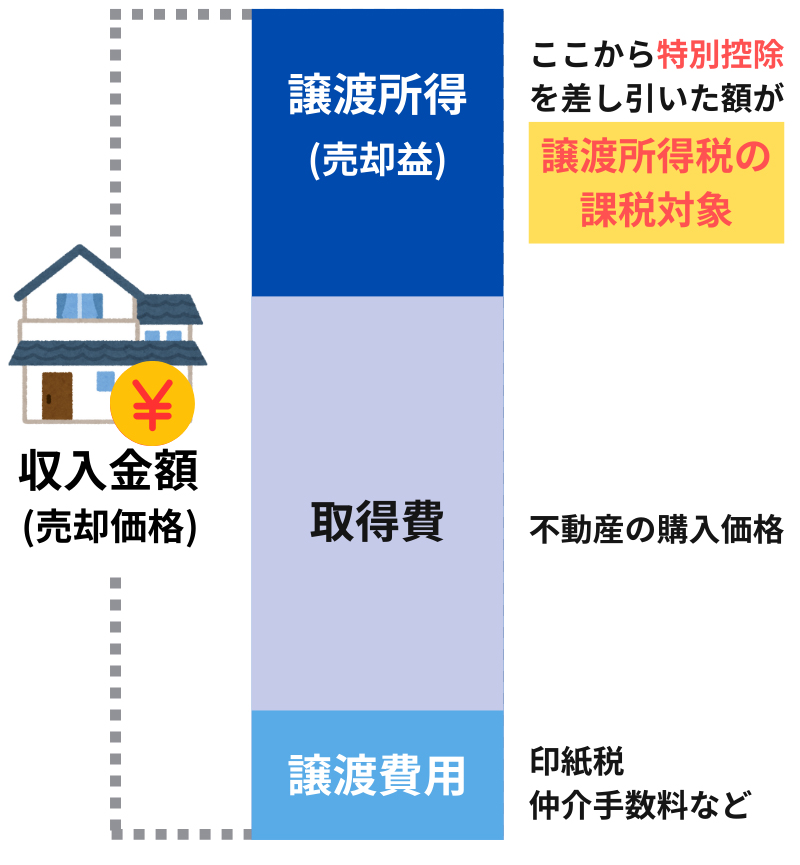

売却益の計算方法をマスターして譲渡所得税の仕組みを把握する

では、譲渡所得税はどのように計算されるのでしょうか。基本の計算式は以下の通りです。

譲渡所得税の計算に使用する、それぞれの項目を簡単に見ていきましょう。

- ①収入金額

-

不動産を売却して買主から受け取った金額、つまり売却価格です。

- ②取得費

-

その不動産を被相続人(亡くなった親など)が購入したときの代金や手数料のことです。建物の場合、年月の経過による価値の減少分(減価償却費)を差し引いて計算します。

- ③譲渡費用

-

不動産を売却するために直接かかった費用のことで、不動産会社に支払う仲介手数料や契約書に貼る印紙代などが含まれます。

ファイナンシャルプランナーここで最大の注意点は、2つめの「取得費」です。

もし、親がその家を買ったときの売買契約書などが見つからず、取得費が分からない場合、税法上、取得費は売却価格の5%として計算されてしまいます。

らいおんくん

らいおんくん売買契約書があるかないかで、納税額がかなり変わってきそうだね…

ファイナンシャルプランナーそうなんです。

購入時の古い書類を探し出すことは、節税においてはかなり重要になってきます。

そして、算出された譲渡所得にかかる税率は、不動産の所有期間によって大きく異なります。

この所有期間は、被相続人がその不動産を取得した日から引き継がれるのがポイントです。

| 区分 | 所有期間 | 税率 (所得税・復興特別所得税・住民税の合計) |

|---|---|---|

| 長期譲渡所得 | 売却した年の1月1日時点で5年超 | 20.315% |

| 短期譲渡所得 | 売却した年の1月1日時点で5年以下 | 39.63% |

例えば、譲渡所得が1,000万円だった場合、税額は長期なら約203万円ですが、短期だと約396万円と、倍近い差が出ます。

親が長年所有していた実家を相続して売却する場合は、ほとんどが長期譲渡所得に該当します。

具体的シミュレーションで理解を深めよう!実際の計算例

計算式は分かったけど、実際にはどのくらい税金がかかるのか、具体例で教えてもらえますか?

ファイナンシャルプランナーもちろんです!よくあるパターンで計算してみましょう。

特例を使った場合と使わなかった場合の差額に驚かれると思いますよ。

【ケース1】取得費が分かる場合

(書類が残っている)

■ 基本情報

- 売却価格

-

5,000万円

- 親の購入価格

-

2,000万円(昭和50年購入、書類あり)

- 建物部分

-

800万円(減価償却後:200万円)

- 土地部分

-

1,200万円

- 仲介手数料等

-

200万円

■ 計算過程

- 取得費:1,200万円(土地)+ 200万円(建物)= 1,400万円

- 譲渡所得:5,000万円 – (1,400万円 + 200万円)= 3,400万円

■ 税額比較

| 条件 | 課税譲渡所得 | 税率 | 税額 |

|---|---|---|---|

| 特例なし | 3,400万円 | 20.315% | 約691万円 |

| 3,000万円控除適用 | 400万円 | 20.315% | 約81万円 |

【ケース2】取得費が不明な場合

(書類が見つからない)

■ 基本情報

- 売却価格

-

5,000万円

- 親の購入価格

-

不明(書類紛失)

- 仲介手数料等

-

200万円

■ 計算過程

- 取得費:5,000万円 × 5% = 250万円(概算取得費)

- 譲渡所得:5,000万円 – (250万円 + 200万円)= 4,550万円

■ 税額比較

| 条件 | 課税譲渡所得 | 税率 | 税額 |

|---|---|---|---|

| 特例なし | 4,550万円 | 20.315% | 約924万円 |

| 3,000万円控除適用 | 1,550万円 | 20.315% | 約315万円 |

【ケース3】令和6年改正の影響

(兄弟3人で相続)

■ 基本情報

- 売却価格

-

6,000万円

- 譲渡所得(各人)

-

1,500万円

- 相続人

-

3人(兄弟で3分の1ずつ)

■ 改正前後の比較

| 時期 | 控除額 (1人あたり) | 課税譲渡所得 (1人あたり) | 税額 (1人あたり) |

|---|---|---|---|

| 改正前(令和5年まで) | 3,000万円 | 0円 | 0円 |

| 改正後(令和6年から) | 2,000万円 | 0円 | 0円 |

ファイナンシャルプランナーこの例では、どちらも税額はゼロですが、譲渡所得が一人あたり2,000万円を超える場合は改正の影響を受けることになります。

【ケース4】売却価格1億円超で特例対象外になった場合

■ 基本情報

- 売却価格

-

1億2,000万円

- 譲渡所得

-

8,000万円

- 相続人

-

2人(兄弟で2分の1ずつ)

■ 特例対象外の影響

| 項目 | 金額(1人あたり) |

|---|---|

| 譲渡所得 | 4,000万円 |

| 税率 | 20.315% |

| 税額 | 約813万円 |

| 2人合計の税額 | 約1,626万円 |

ファイナンシャルプランナーこのように、売却価格が1億円を超えると特例が全く使えなくなるため、価格設定は慎重に行う必要があります。

【実務で役立つ】

節税効果を最大化するポイント

これらのシミュレーションから分かる重要なポイントは以下の通りです。

- 書類の保管が最重要

取得費が分かるかどうかで、数百万円の差が生まれる - 特例の節税効果は絶大

多くのケースで税額を大幅に軽減できる - 売却価格の調整

1億円を少し超える場合は、価格調整を検討する価値がある - 改正の影響把握

相続人が3人以上の場合は、控除額の変更を考慮する

らいおんくん

らいおんくん節税対策をするなら、この4つのポイントはきちんと覚えておいた方がいいね。

ファイナンシャルプランナー実際の税額計算では、建物の減価償却費の計算など、より複雑な要素も関わります。

正確な試算は税理士に依頼することをお勧めします。

相続空き家の3000万円特別控除を使いこなす

ここからは、いよいよ本題である「空き家の3,000万円特別控除」を徹底的に解説します。

この制度を最大限に活用するための要件や手続き、そして最新の改正点まで、一つずつ確認していきましょう。

特例の適用要件をチェックリストで完全理解

この特例は誰もが使えるわけではなく、いくつかの細かい要件をすべて満たす必要があります。

ご自身の状況が当てはまるか、以下のチェックリストで確認してみてください。

1. 相続した人(あなた)について

亡くなった方(被相続人)から相続または遺贈によって財産を取得した法定相続人であること。

2. 亡くなった方(被相続人)について

相続が始まる直前に、その家屋に一人で暮らしていたこと。

(例外)もし老人ホームなどに入所していた場合は、要介護認定を受けていたことや、入所後にその家を他人に貸したりしていなかったことなど、特定の要件を満たせば対象となります。

3. 建物について

昭和56年5月31日以前に建築された家屋(いわゆる旧耐震基準の建物)であること。

マンションなどの区分所有建物ではないこと。

4. 売却期間について

相続が開始した日から3年が経過する年の12月31日までに売却すること。

この特例制度自体の期限は、現在のところ令和9年12月31日までです。

5. 売却価格について

売却代金が1億円以下であること。

兄弟などで分けて売却した場合も、その合計額で判断されます。

6. 売却までの状態について

相続してから売却するまでの間、その不動産を事業用に使ったり、誰かに貸したり、あなたが住んだりしていないこと。

7. 売却時の建物の状態について

以下のいずれかを満たすこと。

- 家屋を現行の耐震基準に適合するようにリフォームして売却する。

- 家屋を取り壊して更地にして売却する。

- 【令和6年改正】家屋はそのままで売却し、買主が売買契約後に耐震リフォームまたは取り壊しを行う(詳細は後述)。

らいおんくん「空き家の3,000万円特別控除」を適用するには、こんなに色々な要件をクリアする必要があるんだね。

ファイナンシャルプランナーそうなんです。

これらの要件は一つでも欠けると特例を受けられなくなるため、慎重な確認や準備が必要です。

【令和6年税制改正】知らなきゃ損する2つの重要変更点

2024年1月1日以降の売却から、この特例制度に非常に重要な変更が加わりました。

これは、これから売却を検討するすべての人に関わる内容ですので、必ず押さえておきましょう。

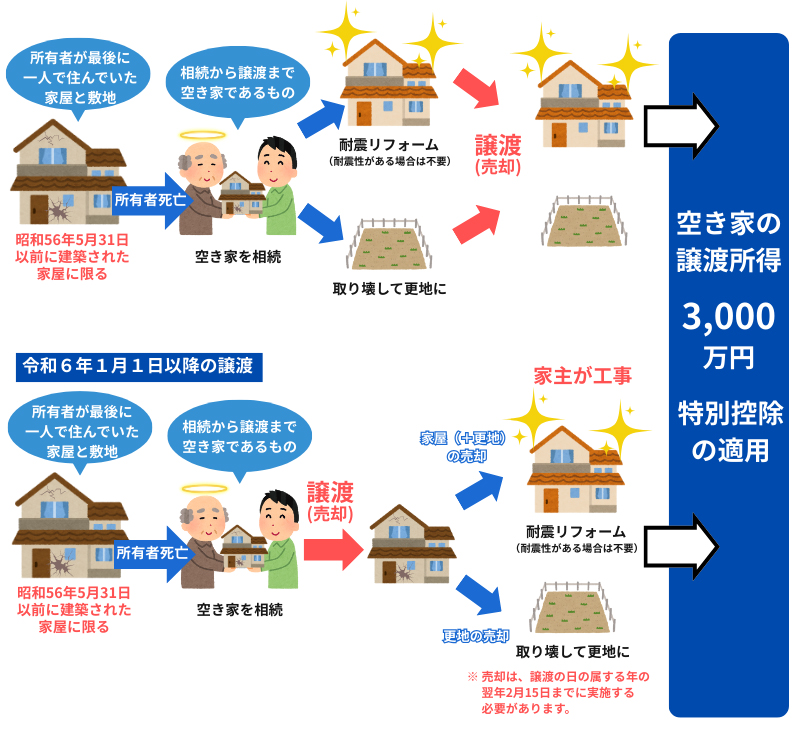

1.買主による解体・耐震改修が可能に

令和6年の改正により、売買契約に基づき、買主が譲渡のあった年の翌年2月15日までに取り壊しや耐震改修工事を行えば、特例の対象となるようルールが緩和されました。

空き家の発生を抑制するための特例措置のイメージ図

これまでは、特例を使うためには、売主が自分で費用を負担して、売却前に建物の取り壊しや耐震リフォームを完了させる必要がありました。

これが大きなハードルとなり、特例の利用を諦めるケースも少なくありませんでした。

ファイナンシャルプランナールール緩和によって、売主は解体費用などを事前に準備する負担が軽減されました。

一方で買主は自分の計画に合わせて土地の利用方法を柔軟に選べるようになり、売買が成立しやすくなったんです。

ただし、このメリットを享受するためには、売買契約書に「買主が期限までに解体等を行う」という内容を特約として明確に記載することが不可欠です。

この契約上の手続きを怠ると、買主が約束を守らなかった場合に特例が使えなくなるリスクがあるため、不動産会社としっかり連携して進める必要があります。

らいおんくん画期的な変更だけど、リスク対策の準備も大事なんだね…。

ファイナンシャルプランナー契約前にしっかり準備をしておけば大丈夫です。

売却前の出費がネックで特例を諦めていた方も、これなら利用しやすくなりますよ。

2.相続人3人以上で控除額は2,000万円に

令和6年1月1日以降の売却を対象とし、その不動産を相続した相続人の数が3人以上の場合、一人当たりの特別控除額が2,000万円に引き下げられました。

これまでは相続人の数にかかわらず、一人当たりの控除額の上限は3,000万円でした。

相続人が1人または2人の場合は、従来通り3,000万円です。

兄弟3人で実家を相続した場合などは、この変更に直接影響を受けるため、資金計画を立てる際には注意が必要です。

申請から確定申告まで3ステップ

手続き完全マニュアル

特例の適用を受けるためには、自動的に税金が安くなるわけではなく、ご自身で決められた手続きを行う必要があります。

流れは大きく3つのステップに分かれます。

自治体で

「被相続人居住用家屋等確認書」

を取得する

まず最初に、売却した不動産が所在する市区町村の役所(建築指導課などが窓口の場合が多い)で「被相続人居住用家屋等確認書」という書類を交付してもらう必要があります。

申請には、亡くなった方の住民票の除票や、売買契約書のコピー、電気・ガス・水道の使用中止日がわかる書類など、多くの書類が必要です。

申請書の様式は、国土交通省のホームページからダウンロードできますが、自治体によっては独自の書式を用意している場合もありますので、事前に役所のホームページで確認しましょう。

書類の準備や確認に時間がかかるため、発行までには1週間から2週間程度見ておくと安心です。

税務署へ確定申告を行う

不動産を売却した翌年の2月16日から3月15日までの間に、管轄の税務署で所得税の確定申告を行います。

ファイナンシャルプランナーこの申告をしなければ、特例は適用されません。

確定申告書に加えて、主に以下の書類を添付して提出します。

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)

- ステップ1で取得した「被相続人居住用家屋等確認書」

- 不動産の登記事項証明書

- 売買契約書のコピー

- 仲介手数料などの領収書のコピー

- (耐震改修した場合)耐震基準適合証明書など

納税する(税額が発生する場合)

計算の結果、譲渡所得税が発生する場合は、確定申告の期限(通常は3月15日)までに納税します。

3,000万円特別控除を適用した結果、税額がゼロになった場合でも、特例の適用を受けるためには確定申告そのものは必須ですので、忘れないようにしましょう。

らいおんくん書類の用意とか確定申告はちょっと大変かもしれないけど…。

「3,000万円特別控除」が使えるなら多少手間でもやる価値は大きいよね。

ファイナンシャルプランナー慣れない手続きでちょっと苦労される方もいるかもしれませんね。

手順に悩んだりつまづいたりした時には、プロに相談してみるのも有りですよ!

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

どちらがお得?「取得費加算の特例」との徹底比較

相続不動産を売却する際の税金対策には、実はもう一つ「取得費加算の特例」という制度があります。

取得費が大きくなれば、計算上の利益(譲渡所得)が減り、結果として譲渡所得税が安くなります。

ここで最も重要なのは、「空き家の3,000万円特別控除」と「取得費加算の特例」は、どちらか一方しか選べないということです。

ファイナンシャルプランナーこれを「選択適用」といいます

では、どちらを選べばより有利になるのでしょうか。

| 項目 | 空き家の3,000万円特別控除 | 取得費加算の特例 |

|---|---|---|

| 概要 | 譲渡所得から最大3,000万円を直接控除する | 支払った相続税の一部を取得費に加算し、譲渡所得を圧縮する |

| 有利なケース | 売却益が大きい場合。 特に、親が購入したときの価格が不明で、取得費が低く計算されてしまう場合に非常に有効。 | 相続税を多額に納税しており、かつ売却益がそれほど大きくない場合。 |

| 併用関係 | 小規模宅地等の特例と併用可能 | 小規模宅地等の特例と併用可能 |

| 選択 | 取得費加算の特例とは選択適用 | 空き家の3,000万円特別控除とは選択適用 |

簡単な判断の目安は以下の通りです。

- 売却益が大きく、支払った相続税額が少ない → 3,000万円控除が有利

- 支払った相続税額が多く、売却益が少ない → 取得費加算の特例が有利な可能性

どちらが有利になるかは、具体的な金額を入れてシミュレーションしてみないと分かりません。

税理士などの専門家に相談し、ご自身の状況に最も適した選択をすることが賢明です。

最後に重要な注意事項!兄弟での共有相続、注意点は?

うちは兄弟姉妹数人で相続することになりそうだけど、3,000万円控除の適用はどうなるんだろう…

このように、実家を兄弟姉妹など複数人で相続するケースは非常に多いです。

この場合、3,000万円控除の扱いはどうなるのでしょうか。

良いニュースとしては、要件を満たせば、相続人一人ひとりがそれぞれ最大3,000万円(または2,000万円)の控除を、自分の持ち分に対する売却益から受けることができます。

しかし、非常に重要な注意点があります。

それは、売却価格の上限である1億円という要件は、不動産全体で判断されるという点です。

例えば、兄が自分の持ち分を6,000万円で先に売却してしまうと、残りの持ち分を売却できる上限額は4,000万円になってしまいます。

もし弟の持ち分の市場価値が5,000万円だったとしても、控除を受けるためには4,000万円以下で売らなければならず、そうでなければ兄弟ともに控除の権利を失ってしまうのです。

らいおんくんたった一人の行動で、相続人全員に大きな影響が出ることも考えられるんだね…

こんな事態を避けるにはどうしたらいいのかな?

ファイナンシャルプランナー事前に相続人全員で“売却方針・時期・価格”についてしっかりと話し合っておきましょう。

共有で相続した不動産を売却する際は、たとえ兄弟姉妹でも書面で合意しておくことが極めて重要です。

一人の行動が、他の全員の税負担に直接影響を与えることを肝に銘じておきましょう。

実例で学ぶ!相続不動産売却の成功・失敗・トラブル事例

これまで解説してきた制度や注意点を、より具体的にイメージするために、3つのケーススタディを見ていきましょう。

成功例 最新の税制改正を活用し、税金ゼロで売却!

Aさん一家は、父親が残した築50年の木造家屋を相続しました。

建物は老朽化が進んでおり、売却するには解体が必要でしたが、数百万円かかる解体費用を捻出するのが難しい状況でした。

途方に暮れていたところ、FPに相談し、令和6年の税制改正で「買主による解体」でも特例が使えるようになったことを知ります。

早速、地元の不動産会社に相談し、「解体後の土地」として売り出すのではなく、「古家付き土地」として、解体を条件に購入してくれる買主(地域の工務店)を探してもらいました。

売買契約書には、「買主は、引渡し後、翌年2月15日までに建物を解体し、その証明書類を売主に提出する」という特約を明記。

無事に4,000万円で売却が成立し、Aさん一家は解体費用を負担することなく、3,000万円特別控除を適用して譲渡所得税をゼロにすることができました。

ファイナンシャルプランナー相続問題を放置せず、早い段階でプロに相談したことで、売却~大幅減税の道が開けた成功例です。

失敗例 わずかな賃料収入が仇に…数百万円の税金を払うことに

Bさんは、母親が一人で暮らしていた実家を相続しました。

すぐに売却する決心がつかず、固定資産税の足しになればと、近所の大学生に1年間だけ月5万円で部屋を貸していました。

その後、売却を決意し、5,000万円で売却。

売却益が2,500万円発生しましたが、3,000万円控除を使えば税金はかからないと安心していました。

しかし、確定申告の際に税務署から指摘を受けたのは、「相続してから売却するまでの間に、貸付けの用に供していたため、特例の対象外です」という事実でした。

わずかな家賃収入のために、Bさんは長期譲渡所得の税率(20.315%)で計算された約500万円もの想定外の税金を納めることになってしまいました。

ファイナンシャルプランナー3,000万円控除の適用には多くの要件を全てを満たす必要がありました。

このような失敗を避けるには、行動する前に適用条件の確認や専門家への相談などが効果的です。

トラブル例 兄弟間の連携不足で全員が控除対象外に

Cさん兄弟3人は、都内にある父親の実家を3分の1ずつの共有名義で相続しました。

長男は事業資金が急に必要になり、他の兄弟に十分な相談をしないまま、自分の持ち分を不動産業者に4,000万円で売却してしまいました。

その1年後、次男と三男も残りの持ち分を売却しようと活動し、7,000万円で購入したいという希望者を見つけました。

しかし、ここで問題が発覚します。

長男が売却した4,000万円と、今回売却しようとしている7,000万円を合計すると1億1,000万円となり、特例の要件である「売却価格1億円以下」を超えてしまうのです。

その結果、長男だけでなく、次男と三男も全員が控除の対象外となり、多額の譲渡所得税を負担することに。

事前の話し合いを怠ったことで、家族間に大きな亀裂が生まれてしまいました。

ファイナンシャルプランナー事前の話し合いや書面での合意はきちんとしておきましょう。

相続人全員で意思統一しておけば、このようなトラブルは回避できたかもしれませんね。

よくある質問

ここでは、相続不動産の売却に関して、お客様からよく寄せられる質問にお答えします。

空き家になってから3年以上経っていますが、特例は使えますか?

親が亡くなってもう4年も経ってしまいました…

今更売却しても特例は使えないでしょうか?

ファイナンシャルプランナー大丈夫です!

期限は「相続が開始した日から3年が経過する年の12月31日まで」なので、4年目の12月末まで売却すれば特例の対象になります

つまり、相続開始が令和3年(2021年)1月であれば、令和6年(2024年)12月31日まで売却可能です。

ただし、この特例制度自体が令和9年12月31日で終了予定のため、それまでに売却する必要があります。

マンションの一室を相続した場合も対象になりますか?

区分所有建物(マンション等)は対象外です。

この特例は、一戸建ての家屋とその敷地のみが対象となります。

マンションを相続して売却する場合は、居住用財産の3,000万円特別控除(別の制度)の要件を満たせば、そちらを利用できる可能性があります。

親が老人ホームに入居していた場合はどうなりますか?

親が老人ホームに入居していた場合でも、以下の要件をすべて満たせば特例の対象となります。

- 要介護認定または要支援認定を受けていたこと

- 入居の直前までその家屋に一人で居住していたこと

- その家屋について、入居時から相続開始時まで事業用・貸付用・他の者の居住用に供されていなかったこと

これらの要件を証明するため、介護保険証のコピーや施設の入居契約書などの書類が必要になります。

リフォームした場合の費用は取得費に含められますか?

耐震リフォーム費用は、特例を受けるための要件を満たすために支出したものであり、取得費には含められません。

一方、売却のために行った修繕やクリーニング費用などは譲渡費用として、譲渡所得の計算で差し引くことができます。

他の特例と併用することはできますか?

「取得費加算の特例」とは選択適用となるため、どちらか一方しか選べません。

しかし、相続税の計算で使用した「小規模宅地等の特例」とは併用可能です。

相続時に小規模宅地等の特例で相続税を軽減し、売却時にこの3,000万円控除で譲渡所得税を軽減するという、ダブルでの節税効果を期待できます。

ファイナンシャルプランナー複数の特例が絡む場合は、総合的な税額シミュレーションが重要です。

一つの制度だけでなく、全体最適を考えて選択しましょう。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

まとめ 相続不動産を売却するなら必見!3,000万円控除で大幅節税する方法

この記事では、相続した空き家を売却する際の強力な味方となる「3,000万円特別控除」について、その背景から具体的な手続き、注意点までを網羅的に解説しました。

放置すれば税負担が増すリスクがある一方で、この制度を賢く使えば、税金の負担をゼロにできる可能性があることをご理解いただけたかと思います。

特に、令和6年の税制改正によって、売主の負担が軽減され、より利用しやすくなった点は大きなチャンスです。

また、兄弟など複数人で相続した場合は、一人ひとりの判断が全員に影響を及ぼすため、事前の綿密なコミュニケーションが不可欠です。

制度は理解できたんだけど、実際に自分のケースで使えるかどうか心配だな…

ファイナンシャルプランナーまずは建築年月日の確認から始めましょう。

そして要件をチェックリストで確認してみてください。

不安があれば専門家に相談するのが一番安心ですよ。

この記事を読んだあなたの最初のステップは、相続した不動産の登記事項証明書を取得し、建築年月日を確認することです。

そして、ご自身の状況が特例の対象になるか、本記事のチェックリストで再確認してみてください。

もし少しでも不安や疑問があれば、税金の計算ミスで大きな損をする前に、税理士やファイナンシャルプランナーへ相談することを強くお勧めします。

弊社では、相続不動産に関する初回無料相談を承っておりますので、お気軽にご連絡ください。