70歳過ぎてもお葬式代の準備ってできるのかしら?

子どもには迷惑をかけたくないし…

ファイナンシャルプランナー

ファイナンシャルプランナー大丈夫です!70歳を過ぎても入れる保険はたくさんありますよ。

私と一緒に最適な方法を見つけましょう!

人生の節目を迎え、ご自身やご両親の将来を考えたとき、こうした漠然とした不安を感じる方は少なくありません。

- お金のこと

- 健康のこと

- 残される家族のこと

ファイナンシャルプランナー(FP)である私が、長年の実務経験と専門知識をもとに、70歳からの保険、特にお金の準備について、どこよりも分かりやすく、そして深く解説します。

この記事を読み終える頃には、「70歳を過ぎても保険は入れるのか?」という疑問への答えや、ご自身の状況に合わせた、賢く最適な備え方が見つかります。

さらに、保険は単に「お葬式代」を準備するだけではありません。家族の生活を守り、円満な相続を実現するための具体的な方法まで、はっきりと示してくれる力があるのです。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

70歳からでも終身型死亡保険には加入できる!

多くの方が「もう高齢だから」と諦めてしまいがちですが、70歳を過ぎても終身の死亡保険に加入することは十分可能です。

人生100年時代と言われる現代において、この備えは、残された配偶者の生活を守り、相続をめぐる家族間のトラブル(「争族」)をも防ぎます。

そして何より「子どもたちに迷惑をかけたくない」という深い愛情を形にするための、非常に有効な手段となるのです。

ファイナンシャルプランナーここで最も重要なポイントは、ただ保険に加入することではないんです。

今の状況や目的に合わせて、最適な種類の保険を賢く選択することが重要です。

- ご自身の健康状態

- 家計の状況

- 「何のために」保険を準備するのか

保険の選択肢は、従来の終身保険から、持病があっても入りやすい「引受基準緩和型保険」、さらには月々手頃な保険料で始められる「少額短期保険」まで多岐にわたります。

らいおんくん

らいおんくん色々な選択肢があるんだね!

ファイナンシャルプランナー

ファイナンシャルプランナー今は高齢者の方でも入れる保険が増えてきています。

きっとご自身にぴったりの保険が見つかりますよ!

なぜ今、70歳からの備えが重要なのか?

なぜ今、70歳からの備えがこれほどまでに重要なのでしょうか。

その理由を、具体的な数字と共に見ていきましょう。

理由1 平均寿命と不健康な期間のギャップ

厚生労働省の発表によると、2023年の日本人の平均寿命は男性が81.09歳、女性が87.14歳です。

しかし、その一方で「健康に生活できる期間」との間には、無視できないギャップが生まれています。

らいおんくん

らいおんくん世界の平均寿命ランキングでは、男性は6位、女性は1位なんだよね。

一方で、日常生活に制限なく健康に過ごせる期間を示す「健康寿命」は、2022年時点で男性が72.57歳、女性が75.45歳となっています。

平均寿命と健康寿命の差、つまり「健康ではない期間」は男性で約8.5年、女性で約11.6年にも及びます。

この期間は、病気やケガによる医療費や、介護が必要になった場合の費用が増えやすい時期と重なります。

ただでさえ、高齢者世帯の家計は厳しい状況にあります。

総務省の調査では、65歳以上の夫婦のみの無職世帯の家計は、年金などの実収入が月平均252,818円であるのに対し、消費支出と税・社会保険料などを合わせた支出は286,877円と、毎月約34,000円の赤字が生じています。

2024年 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支(円)

| 実収入 | 月平均 252,818円 |

| 支出 | 月平均 286,877円 |

| 差額 | ▲34,059円 |

この不足分は、これまで蓄えてきた貯蓄を取り崩して補っているのが実情です。

つまり、多くのシニア世帯は、日常的な生活費の不足分を貯蓄で補っているケースが少なくありません。

加えて、長期にわたる「不健康な期間」の医療費や介護費という追加の支出にも備えなければならない、という二重の課題に直面しているのです。

らいおんくん

らいおんくん日常生活に加えて医療費や介護費も必要なんて…

貯金がどんどん減っちゃうよ。

ファイナンシャルプランナーこれで葬儀費用のようなまとまった出費が重なると、残された配偶者の生活が不安定になることも考えられます。

理由2 想像以上にかかる お見送りの費用

万が一の際に必要となる費用は、お葬式だけではありません。

多くの方が見落としがちな費用を含めると、その総額は想像以上に大きくなる可能性があります。

生命保険文化センターの調査では平均161.9万円というデータがあります。

また、経済産業省の「特定サービス産業実態調査報告書」でも、葬儀費用の全国平均は110万円程度とされています。これらの費用には、主に葬儀一式費用、飲食接待費、返礼品費用などが含まれます。

しかし、準備すべき費用はこれだけにとどまりません。

らいおんくん

らいおんくんえっ、葬儀費用以外にもお金が必要なの?

さらに出費があるなんて…!

お見送りにかかる費用の内訳(目安)

| 項目 | 費用の目安 |

|---|---|

| 葬儀費用 | 約110万円~160万円 |

| お墓の建立費用 | 約174万円 |

| 相続手続きの費用 | 約49万円 |

| 遺品整理の費用 | 約47万円 |

生命保険文化センターの調査によると、新たにお墓を建てる場合、その費用は平均で約174万円にも上るというデータがあります。

この他にも、相続手続きを行政書士などに依頼する費用(平均約49万円)や、遺品整理の費用(平均約47万円)なども考慮に入れる必要があります。

実務では、多くの方が葬儀代は頭にあっても、お墓や遺品整理の費用を見落としています。

実際には合計で300万円以上の現金が必要になるケースも珍しくありません。

らいおんくん葬儀代以外にも、結構な金額が必要なんだね…

ファイナンシャルプランナーそうなんです。

しかも預貯金で用意していても、亡くなった方の預貯金口座はすぐに凍結されてしまい、簡単には引き出せなくなります。

この初期費用をどう捻出するかが、残されたご家族にとって最初の大きな課題になるのです。

理由3 保険は相続税対策と争族対策の切り札になる

生命保険は、単なる費用の準備手段ではありません。

税金や家族関係の問題を円満に解決するための、非常に強力な法的ツールとしての側面を持っています。

生命保険金だけの特別な非課税枠

まず、税金面での大きなメリットとして、生命保険の死亡保険金には「500万円 × 法定相続人の数」という特別な非課税枠が設けられています。

この制度は、相続税の基礎控除「3,000万円+(600万円×法定相続人の人数)」とは別に使える仕組みです。

両方を活用することで、相続税の負担を大きく減らすことができます。

シミュレーション 保険活用で相続税はどれだけ変わる?

保険を活用するとどのくらい相続税の金額が変わるのか、具体的な例を挙げてみます。

家族構成:亡くなった夫、相続人は妻と子ども2人(法定相続人3人)

遺産総額:現金で5,000万円

相続税の基礎控除額:3,000万円 + (600万円 × 3人) = 4,800万円

上記の条件で、夫が生前に現金5,000万円のうち1,500万円を使って、妻を受取人とする終身保険に加入した場合と保険がない場合で比較してみましょう。

| ケース | 課税遺産総額 | 相続税 |

|---|---|---|

| 保険がない場合 | 5,000万円 – 4,800万円 = 200万円 | 課税あり |

| 保険を活用した場合 | 遺産3,500万円 – 基礎控除4,800万円 = 課税される遺産総額なし | 課税なし |

このように保険金1,500万円は全額非課税枠に収まるため、結果として相続税はかからなくなります。

らいおんくん

らいおんくん保険を使わなかった場合と、しっかり活用した場合とでは、こんなに結果が違ってくるんだね。

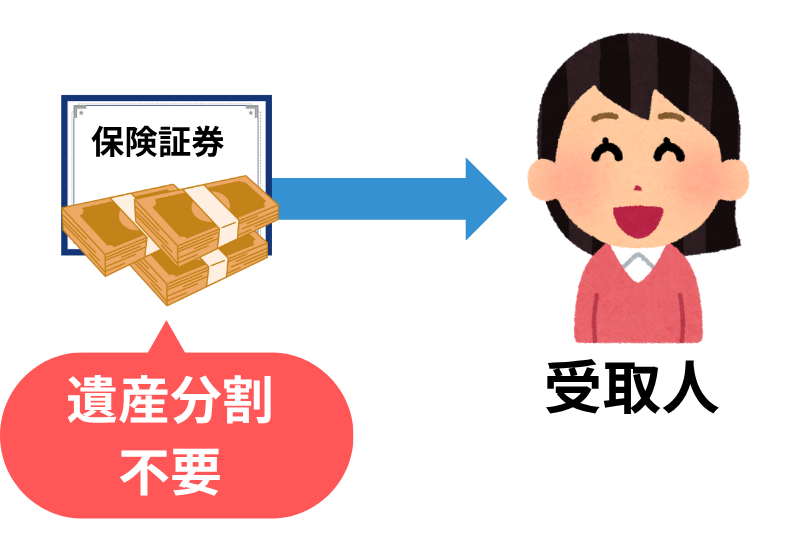

家族間の争いを防ぐ「受取人固有の財産」

さらに重要なのが、生命保険金が持つ「争族」防止機能です。

預貯金や不動産などの遺産は、相続人全員での話し合い(遺産分割協議)を経て分け方を決めなければなりません。

しかし、

受取人が指定された死亡保険金は、法律上「受取人固有の財産」とみなされます。

死亡保険金は遺産分割協議の対象外となり、他の相続人の同意がなくても、指定された受取人が単独で、かつ迅速に保険金を受け取れることができます。

つまり、口座凍結の影響を受けません。

例えば、「介護で世話になった長女に多めに財産を残したい」と考えた場合、遺言書でその旨を記しても、他の兄弟から不満が出てトラブルになるケースは後を絶ちません。

しかし、長女を受取人とする生命保険に加入しておけば、その保険金は長男固有の財産としてスムーズに渡すことができます。

これは、故人の感謝の気持ちを確実に形にし、家族の絆を守るための、賢明で思いやりにあふれた方法なのです。

らいおんくん生命保険は、円満な相続のためにも活用できるんだね

ファイナンシャルプランナー生命保険をうまく使えば、“誰にどれくらい渡すか”という意思を、きちんと伝えられます。

結果として、ご家族の間でのトラブルも防ぎやすくなるんです。

あなたに最適な保険を見つけるための3つのステップ

「なぜ」備えが必要なのかをご理解いただけたところで、次はいよいよ「どのように」備えるかという実践編です。

数ある選択肢の中から、あなたにとって本当に最適な保険を見つけ出すための具体的な3つのステップをご紹介します。

ステップ1 まず目的を明確にする「誰のために、何のために」

保険選びを始める時に、まずは何から考えるいいのかしら・・

ファイナンシャルプランナー保険商品を見始める前に、目的を明確化することが最も大切です。

誰のために、何を目的として保険を準備するのかによって、選ぶべき保険の種類や金額は大きく変わってきます。

目的1 葬儀費用・整理資金の準備

ご自身の「お見送りにかかる費用」で、家族に負担をかけたくないという目的です。

前述の通り、葬儀代やお墓、遺品整理などを含めると200万円から300万円程度の現金がすぐに必要になることが多いです。

この目的であれば、保障額を200万円~500万円程度に設定した終身保険や、より手頃な保険料で備えられる少額短期保険が適しています。

重要なのは、いつ必要になっても必ず受け取れるよう、保障が一生涯続く「終身」タイプを選ぶことです。

目的2 残された配偶者の生活費保障

ご自身が亡くなった後、遺族年金だけでは配偶者の生活が苦しくなるのでは、と心配な場合の備えです。

特に、ご自身の年金が家計の大きな柱であった場合、その減少分を補う必要があります。

この場合は、葬儀費用に加えて、数年分の生活費の不足額を計算し、それをカバーできる保障額の終身保険を検討します。

例えば、毎月5万円不足すると仮定した場合、5年分を補うなら300万円(5万円×12ヶ月×5年)を追加で準備する必要があります。

目的3 相続対策

相続税の納税資金を準備したり、生命保険の非課税枠を最大限活用して相続税そのものを減らしたりすることが目的です。

また、特定の相続人(例えば事業を継ぐ子や、介護をしてくれた子)に確実に現金を残すためにも活用されます。

この目的では、遺産の総額や相続人の数に応じて戦略的に保障額を設定した終身保険が最適です。

ファイナンシャルプランナー資産に余裕がある場合は、保険料を一度に支払う「一時払い」タイプもよく利用されます。

ステップ2 70歳から選べる死亡保険の種類と特徴を知る

シニア世代から入れる死亡保険にも色々な種類があるのね…。

ファイナンシャルプランナーまずは、それぞれの特徴、加入のしやすさ、保険料のバランスを知ることから始めましょう。

ご自身の目的や健康状態に合ったものを選ぶことが重要です。

70歳以上で加入できる死亡保険の種類比較

シニア世代でも加入できる死亡保険には大きく分けて5つの種類があります。

死亡保険を選ぶ際には以下の3つのポイントを目安にすると、自分に合った保険が見つけやすくなります。

- 保障期間

- 加入しやすさ

- 保険料

| 保険の種類 | 保障期間 | 加入しやすさ | 保険料 | 特徴 | 向いている人 |

|---|---|---|---|---|---|

| 終身保険 (通常型) | 一生涯 | 健康状態の告知が厳しい | 高い | 貯蓄性がある商品も。 相続対策にも向く。 | ・健康で経済的に余裕がある ・相続対策をしたい |

| 定期保険 | 一定期間 (例: 10年、80歳まで) | 告知は厳しいが終身よりは緩やか | 安い | 掛け捨て。 一定期間の大きな保障に。 | ・期間限定で保障が必要 (例: ローン返済期間) |

| 引受基準緩和型終身保険 | 一生涯 | ・告知項目が少ない(3〜5つ) ・持病があっても入りやすい | 割高 | 保険料は割高だが、持病がある方の終身保障を実現。 | ・持病や既往歴がある ・通常の保険に入れない |

| 無選択型終身保険 | 一生涯 | 告知・診査なし (原則誰でも入れる) | 非常に割高 | 最後の選択肢。 加入後一定期間は保障が削減される場合が多い。 | ・他のどの保険にも入れない ・最低限の備えはしたい |

| 少額短期保険 | 1年更新 (例: 100歳まで) | 告知は緩やか | 手頃 | 葬儀費用など少額の備えに特化。 高齢でも加入しやすい。 | ・葬儀費用など目的を絞って手頃に備えたい高齢者 |

特に注目したい保険の種類

持病があって通常の保険は無理だと思ってたけど、私でも入れる保険がありそうね。

ファイナンシャルプランナー引受基準緩和型なら大丈夫です!

告知項目が少ないので、持病があっても入れる可能性が高いですよ。

引受基準緩和型終身保険

70代以上の方にとって、最も現実的な選択肢の一つとなるのがこのタイプです。

持病があったり、過去に入院・手術の経験があったりして、通常の保険への加入が難しい方向けに設計されています。

特徴は、健康状態に関する告知項目が3つから5つ程度に限定されている点です。

例えば、以下のような簡単な質問に「いいえ」と答えられれば、申し込める可能性が高くなります。

- 最近3ヶ月以内に、医師から入院や手術、検査をすすめられたことがありますか?

- 過去2年以内に、病気やケガで入院したり、手術を受けたりしたことがありますか?

- 過去5年以内に、がんや肝硬変などで医師の診察・治療・投薬を受けたことがありますか?

(※告知内容は保険会社・商品によって異なります)

保険料は通常の終身保険より割高になりますが、これまで保険を諦めていた方でも一生涯の保障を得られる道が開かれます。

少額短期保険

「お葬式代だけは自分で準備したい」というシニア世代の具体的なニーズに応えるために生まれた、新しいタイプの保険です。

その名の通り、保障額を100万円~300万円といった少額に設定し、保険期間を1年ごとの更新にすることで、月々の保険料を数千円程度に抑えているのが大きな特徴です。

商品によっては84歳や89歳まで新規加入が可能で、告知も緩やかなため、多くの方が利用しやすくなっています。

まさに「終活保険」として、近年注目を集めています。

らいおんくん70歳を過ぎている人でも入りやすい保険が色々あるんだね

ファイナンシャルプランナーそうなんです。

最近は年齢に配慮したプランも増えていて、ご自身の体調や希望に合った保険を見つけやすくなっていますよ。

ステップ3 最後に公的保障でカバーされる範囲を把握する

もう年だし無理かと思ったけど、入れそうなのが見つかったわ。

さっそく入ってみようかと思ってるのよ。

ファイナンシャルプランナー素晴らしい行動力ですね、でもちょっとお待ちください。

実は保険を検討する前に、まず国から受けられる保障を知ることが鉄則です。

国からの保障を知らずに民間の保険に入ると、保障が過剰になり、無駄な保険料を払うことになりかねません。

公的保障で足りない分だけを、民間の保険で賢く補うのが基本です。

公的保障1 高額療養費制度

70歳以上の方の1ヶ月あたりの自己負担上限額は、所得に応じて以下の通り定められています。

| 適用区分 | 自己負担限度額(月額) |

|---|---|

| 現役並み所得者(年収約1,160万円~) | 252,600円+(医療費-842,000円)×1% |

| 現役並み所得者(年収約770万~約1,160万円) | 167,400円+(医療費-558,000円)×1% |

| 現役並み所得者(年収約370万~約770万円) | 80,100円+(医療費-267,000円)×1% |

| 一般所得者(年収約156万~約370万円) | 外来:18,000円 / 世帯:57,600円 |

| 住民税非課税世帯 | 外来:8,000円 / 世帯:24,600円 |

| 住民税非課税世帯(年金収入80万円以下など) | 外来:8,000円 / 世帯:15,000円 |

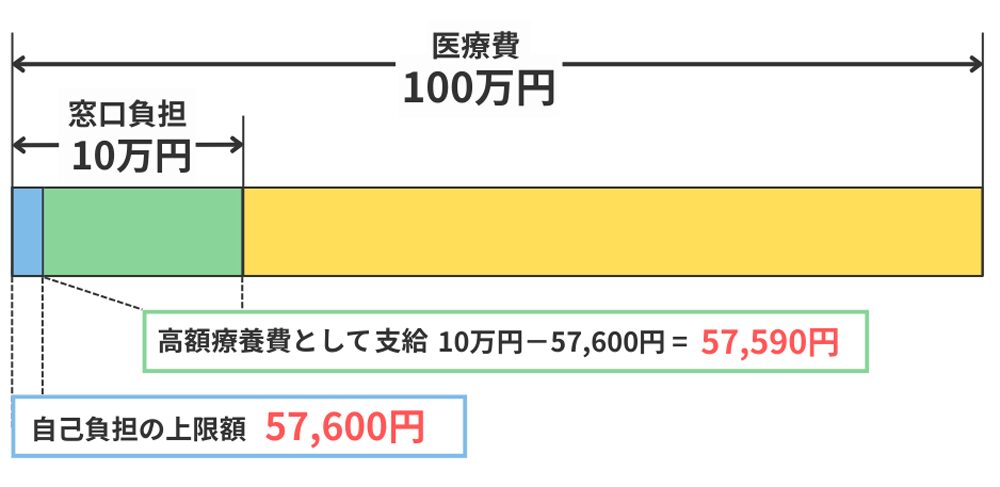

後期高齢者の場合、高額療養費制度を使えば自己負担は57,600円

後期高齢者の大多数を占める「一般」所得区分の方の場合、1ヶ月の医療費の自己負担上限額は、外来と入院を合わせても57,600円であるということです。

たとえ1ヶ月の総医療費が100万円かかったとしても、窓口での支払いはこの金額で済みます。

この制度があるため、医療費が青天井にかかるわけではないことを知っておきましょう。

これにより、医療保険を検討する際にも、どれくらいの保障が自分にとって本当に必要かを見極めやすくなります。

公的保障2 遺族年金

国民年金や厚生年金に加入していた方が亡くなった場合、その方によって生計を維持されていた遺族(配偶者や子など)が受け取れる年金です。

- 遺族基礎年金

国民年金加入者が亡くなった場合で、「18歳年度末までの子」がいる配偶者またはその子が対象。 - 遺族厚生年金

厚生年金加入者が亡くなった場合、その配偶者や子、父母などが対象。

重要なのは、配偶者が亡くなると、世帯として受け取れる年金額はそれまでより減少するということです。

この減少分が、残された方の生活にどれくらい影響するかを把握することが、死亡保険で備えるべき金額を考える上での出発点となります。

ケーススタディ 70歳過ぎても入れる終身型死亡保険

理論やデータも大切ですが、実際の人生で保険がどのように役立つのか、あるいは準備不足がどのような結果を招くのか、具体的な物語を通じて感じていただくのが一番です。

成功例 終身保険で残された妻の穏やかな生活を守った

Aさんは生前、妻のBさんのために500万円の終身保険に加入していました。

Aさんが亡くなった直後、予想通り銀行口座は一時的に凍結されてしまいます。

しかし、Bさんは保険会社から迅速に支払われた死亡保険金があったため、全く慌てることはありませんでした。

死亡保険金の中から葬儀費用約200万円を支払い、当面の生活費にも充てることができました。

共有の預貯金には一切手を付けずに済んだため、妻のBさんはお金の心配をすることなく、落ち着いて相続の手続きを進めることができました。

ファイナンシャルプランナーこの保険金が、まさしくAさんからBさんへの最後の贈り物。

終身保険という事前の備えが、その後の穏やかな生活の礎となった例です。

失敗例 定期保険の満了で見舞われた悲劇

Cさんは70歳の時に、保険料が安いからと10年間の定期保険に加入しました。

80歳で保険期間が満了しましたが、まだ元気だったため「もう必要ないだろう」と更新しませんでした。

しかし、Cさんは82歳で突然倒れ、亡くなってしまいます。

Cさんに保険があると思い込んでいたご家族は、保険金が受け取れないと知って愕然としました。

葬儀費用を急遽工面する必要に迫られ、最終的には親戚からお金を借りることになり、家族内に少しギクシャクとした雰囲気が生まれてしまいました。

「あの時、一生涯の保障にしておけば…」という後悔だけが残りました。

ファイナンシャルプランナーこれは、葬儀代のような生涯必要な備えに、期間の決まった定期保険が向かないことを示す典型的な例です。

トラブル例 遺言書が招いた兄弟の亀裂と、保険で防げた争族

Dさんは生前、「長年、私の介護をしてくれた長男に、預貯金を多めに相続させる」という内容の遺言書を遺しました。

しかし、他の兄弟は「不公平だ」と反発。

財産の分け方をめぐって兄弟間の関係は悪化し、裁判にまで発展する「争族」となってしまいました。

もしDさんが、長男を受取人とする生命保険に加入していたら、未来は大きく変わっていたでしょう。

その保険金は遺産分割の対象外となる「受取人固有の財産」として、他の兄弟の同意なく長男に直接支払われます。

そして残りの預貯金を法律通りに平等に分ける形にすれば、介護への感謝を示しつつ、兄弟間の争いを未然に防ぎ、家族の絆を守ることができたかもしれません。

ファイナンシャルプランナー生命保険をうまく活用すれば、「想い」をきちんと形にして伝えることができます。

相続を“争族”にしないための準備、早めに始めておきたいですね。

よくある質問

ここでは、お客さまから実際に寄せられることの多い質問や、インターネット上でよく見かける疑問について、お答えします。

親が70代です。子どもである私が契約者になって、親の死亡保険に入ることはできますか?

はい、可能です。

被保険者(保険の対象になる方)をお母様、契約者(保険料を支払う人)と保険金受取人をあなたにすることで契約できます。

もちろん、お母様ご本人の同意と、健康状態についての告知は必要になります。

ご自身の資金で親御さんの万が一に備えることは、経済的な負担をかけたくないという想いを形にする方法の一つとして、近年増えています。

持病(高血圧、糖尿病など)がありますが、それでも入れる保険はありますか?

高血圧の薬を飲んでるから、もう保険は諦めてます…

ファイナンシャルプランナー諦める必要はありません!

引受基準緩和型なら、持病があっても入れる可能性が高いですよ

健康状態に不安がある方でも加入しやすい「引受基準緩和型」の終身保険という選択肢があります。

このタイプの保険は、告知項目が「過去3ヶ月以内に入院や手術を勧められていないか」など3つから5つ程度に絞られているため、持病の治療を続けている方でも加入できる可能性が十分にあります。

保険料は少し割高になりますが、一生涯の安心な保障を手に入れることができます。

支払う保険料の総額が、もらえる保険金より高くなる可能性はありますか?

その場合、入る意味はありますか?

はい、ご長寿であった場合、特にご高齢で加入されるとその可能性はあります。

しかし、保険の価値は損得勘定だけでは測れません。

保険には、

- 必要な時にまとまった現金を確実に用意できる即時性

- 預貯金のように相続手続きを待たずに使える利便性

- 何よりも「家族に金銭的な負担をかけずに済む」という大きな安心感

があります。

このように様々なシーンにおける「安心」という価値が、支払う保険料以上の意味を持つと考える方が多くいらっしゃいます。

死亡保険金はいくらくらい必要ですか?平均はありますか?

これは目的によって大きく異なりますが、一つの目安として、葬儀費用や身の回りの整理資金として200万円~300万円を準備する方が多いです。

生命保険文化センターの調査では、80代の世帯主の平均死亡保険金額は約600万円前後というデータもありますが、これはあくまで平均値です。

ご自身の貯蓄額や、残されるご家族の状況をよく考え、不足すると考えられる分だけを保険で準備するのが、最も賢い方法と言えるでしょう。

終身保険と、手頃な少額短期保険、どちらが良いですか?

これは目的とご予算によって最適な選択が変わります。

| 比較項目 | 少額短期保険(ミニ保険) | 終身保険 |

|---|---|---|

| 保険期間 | 1年または2年など短期(更新型) | 一生涯 |

| 保険料 | 加入時は割安だが年齢と共に上がる | 加入時から払込満了まで一定 |

| 貯蓄性 | なし(掛け捨て) | あり(解約返戻金) |

| 保険金額の上限 | 法律で定められている上限あり (死亡300万円、医療80万円、全分野合計1,000万円など) | 法律上の上限なし |

| 向いている人 | ・特定の期間だけ保障が必要な人 ・できるだけ保険料を抑えたい若い人 | ・一生涯の死亡保障が必要な人 ・葬儀代などを準備したい人 ・保障と貯蓄を両立させたい人 |

もし相続税対策まで視野に入れるのであれば、貯蓄性も兼ね備えた終身保険が適しています。

一方で、目的を「葬儀代の準備」に絞り、月々の保険料負担をできるだけ抑えたいのであれば、少額短期保険は非常に優れた選択肢です。

80歳を過ぎても加入できる商品が多く、まさにシニア世代の「こんな保険が欲しかった」という声に応えるために作られた保険と言えます。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

まとめ 70歳を過ぎても入れる終身型死亡保険とは?ムダのない保険選びとは

この記事を通じて、70歳からの備えが、決して後ろ向きなものではなく、ご自身と愛する家族の未来を守るための前向きな行動であることをご理解いただけたかと思います。

人生100年時代の家計は私たちが思うより厳しく、万が一の際にかかる費用は想像以上に大きいのが現実です。

そして、終身死亡保険は、こうした課題を解決するためのツールです。

- 必要な時にすぐ使える現金を用意できる

- 家族の大切な資産を守ることができる

- 家族間の無用な争いを防ぐ力がある

このように、終身死亡保険は万が一のときに、残されたご家族をしっかり支える心強い備えとなります。

ファイナンシャルプランナー未来への安心設計は、今日から始める小さな一歩から始まります。

まずは保険証券を手に取って、保障内容を確認してみてください。

まずは、ご自身やご両親が現在加入している保険証券を手に取って、保障内容と保障がいつまで続くのかを確認してみてください。

次に、ご家族と「もしも」の時のことについて、少しだけ話す時間を持ってみましょう。

この二つの行動だけでも、心の中の霧が晴れ、進むべき道がきっと見えてくるはずです。

らいおんくんでも、自分に合った保険を選ぶのって難しそう…

ベストな選択ができる自信がないな…

ファイナンシャルプランナーそんな時こそ無料相談をご利用ください!

一緒に最適な解決策を見つけましょう

もし、ご自身の状況に合った具体的なプランを知りたい、あるいは専門家の視点からのアドバイスが必要だと感じたら、ぜひ一度無料相談をご利用ください。