- 生命保険は相続税対策に有効的?

- 死亡保険金には相続税が課税されない?

- 相続税から控除される金額がある?

相続対策を検討している方は、上記のような情報を耳にした経験があるのではないでしょうか?

なんとなく聞いたことはあるけれど、税金って難しくて、イマイチ理解できないんだよね。

相続対策とは、一般的に相続税を少なくするために行う対策のことです。

相続税を算出するには、いくつかのステップを確認し計算していきますが、ステップごとに相続財産から控除されるものがあったり、相続税から控除されるものがあったり…と、頭を整理していないと混乱してしまう方は多いでしょう。

この記事では、「相続税・控除・生命保険」の関係と、相続税の計算方法の手順について、わかりやすく解説しています。

3者の関係を理解することで、今始めるべき相続対策が見えてくるはずです。

- 相続税を算出する手順を知ることで、どの段階でどの控除枠が利用できるのか明確になる

- 相続財産を計算する上で大きな控除枠となるのは、「500万円×法定相続人の数」の生命保険の非課税枠と「3,000万円+600万円×法定相続人の数」の相続税の基礎控除

- 控除枠を利用する上で必要な「法定相続人」のルールは正しく把握する必要がある

- 相続財産から控除される項目は、上記の他に「小規模宅地等の特例・債務控除・葬儀費用・法人版事業承継税制」などがある

- 相続税から控除される項目には、「配偶者の税額軽減・未成年者の税額控除・相次相続控除・障害者の税額控除・贈与税額控除」などがある

- 相続対策には、生命保険を活用し非課税枠を増やすことが有効的

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

※弊社ほけんの王様 LINEに遷移します。

相続税を算出する手順

まずは、相続税を算出する手順を確認しましょう。

手順を確認することで、どのタイミングで控除枠が使えるのか明確になります。

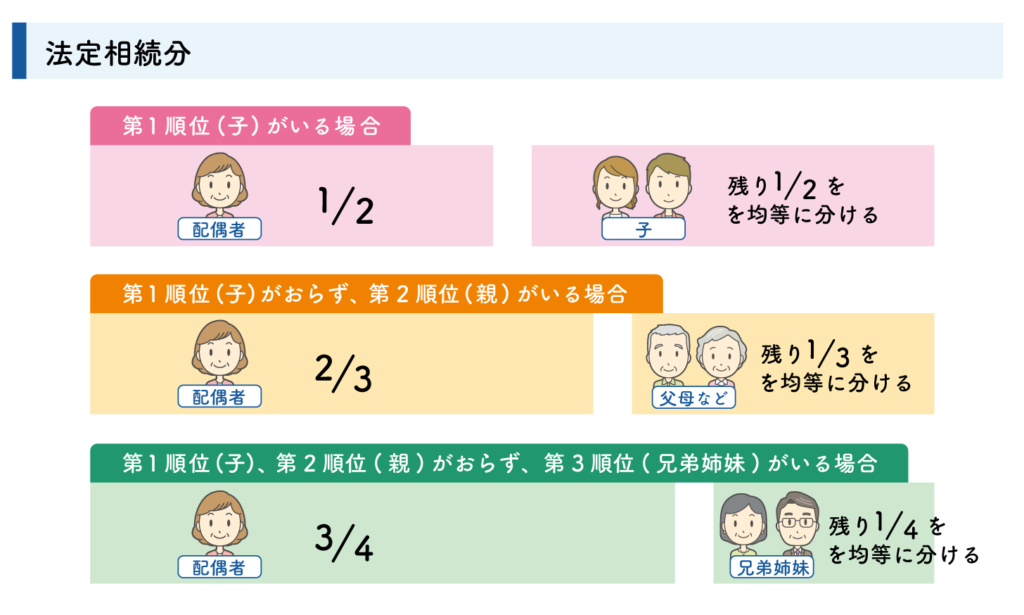

実際の取得割合ではなく、法定相続分で分配する

| 法定相続人 | 受取割合 |

|---|---|

| 配偶者と子供 | 配偶者:2分の1 子供:2分の1 |

| 配偶者と父母 | 配偶者:3分の2 父母:3分の1 |

| 配偶者と兄弟姉妹 | 配偶者:4分の3 兄弟姉妹:4分の1 |

各自の相続税を算出し、合計する

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

実際の受取割合に応じて、相続税を分配する

「相続税の合計金額×各自の相続財産÷相続財産の合計評価額」で計算

以降では、特に重要な「ステップ1の生命保険の非課税枠」「ステップ2遺産の合計金額の確認」「ステップ3相続財産から控除される項目を確認し、課税遺産総額を算出する」「ステップ6相続税の控除枠」について解説していきます。

以下の記事では、相続税の詳しい計算方法をご紹介しているので、ご参考ください。

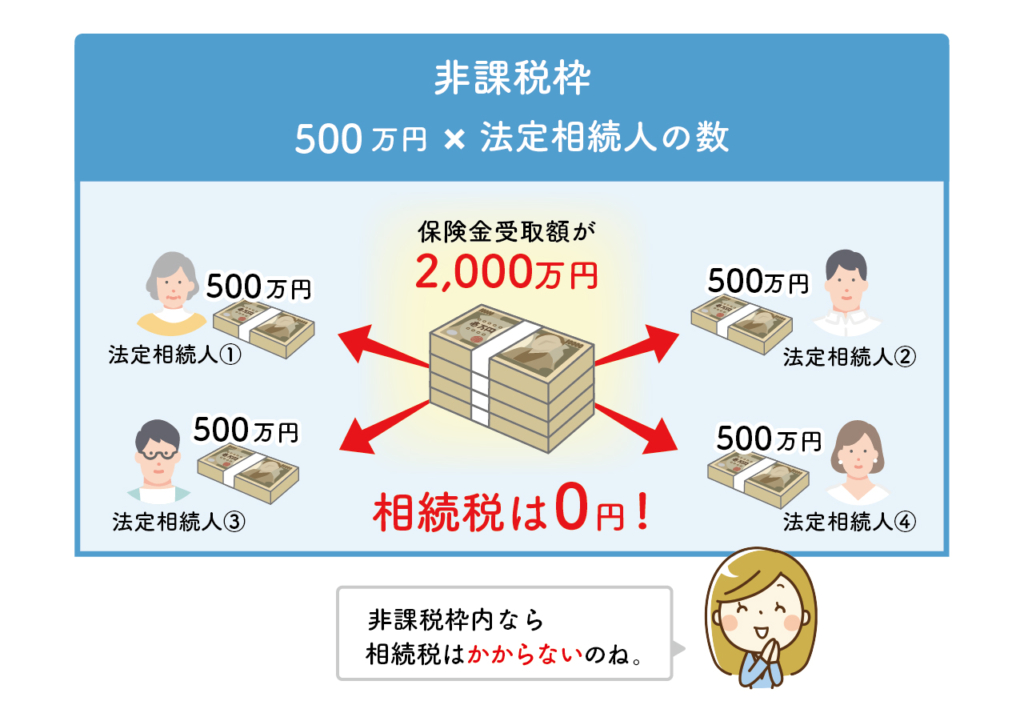

生命保険の非課税枠とは

生命保険の死亡保険金には「500万円×法定相続人の数」という非課税枠があります。

そのため、相続財産には死亡保険金が満額含まれる訳でなく、非課税枠を超えた金額だけが含まれます。

ふきだし 死亡退職金にも生命保険と同じ非課税枠があり、両者は併用可能なことも覚えておきましょう。

上記のイラストのように、「死亡保険金が2,000万円、法定相続人が4人」の場合、500万円×4人=2,000万円が非課税になり、死亡保険金は相続財産に含まれません。

ただし、非課税枠が適用されるには、保険の契約形態などの一定のルールがあります。

非課税枠が適用される契約パターン

生命保険の非課税枠が適用される契約パターンは、以下の通りです。

- 契約者と被保険者が同一人物

- 受取人が契約者・被保険者の相続人

上記以外の契約パターンは、課税される税金が相続税以外になるため、非課税枠は適用されません。

法定相続人のルール

法定相続人ってたまに聞くけれど、誰が該当するかよくわからないんだよね。

確かに法定相続人の確認の仕方は難しいですよね。わかりやすく解説します。

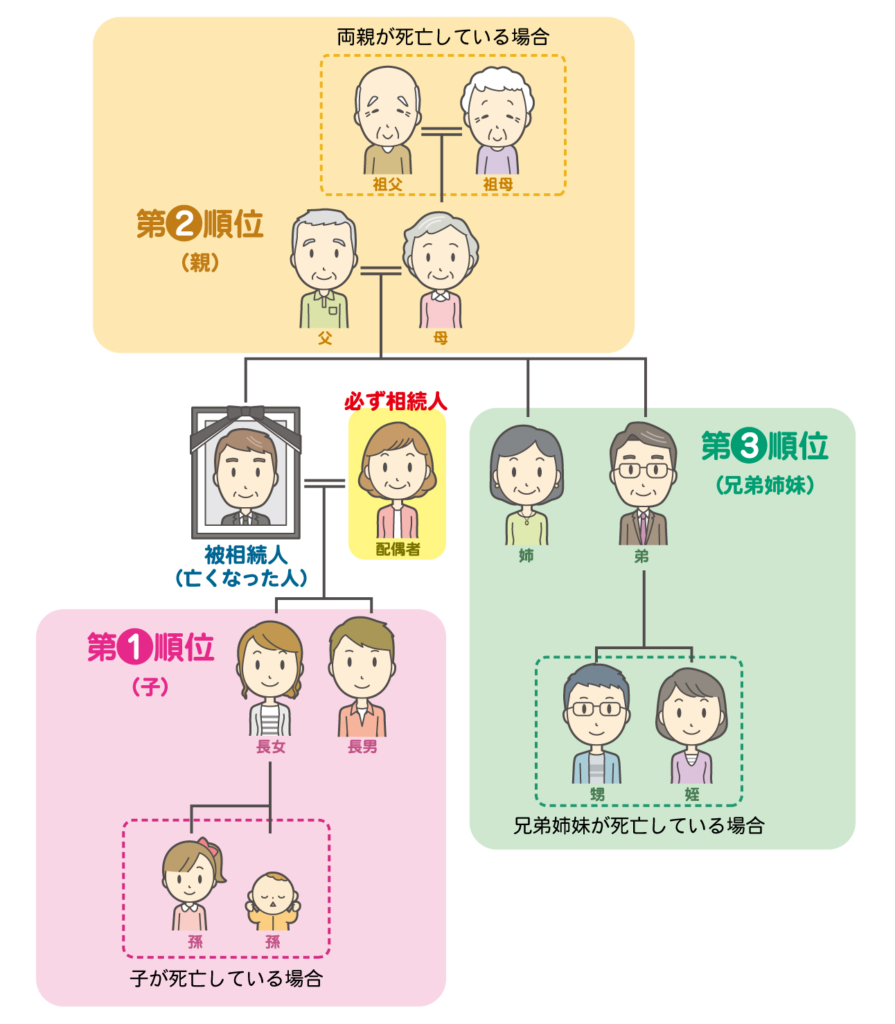

まずは、基本の法定相続人のルールを把握しましょう。

- 配偶者は必ず法定相続人

- 第1順位は「子」

- 第2順位は「親」

- 第3順位は「兄弟姉妹」

先順位の人が1人でも存在する場合は、後順位の人は該当しません。

また、同じ順位の人が複数いる場合は、該当する全員が法定相続人になります。

ただし、上記のイラストでわかる通り、第1順位の「子」がいなくても「孫」がいる場合は、孫が第1順位となります。

これを「代襲相続」と言います。

ちなみに、配偶者がいない場合は、先順位に該当する者だけが法定相続人です。

反対に、第3順位までに該当する人が一人もいない場合は、配偶者のみが法定相続人となります。

この他にも、以下のルールがあります。

- 義理の父母:第2順位の「親」に該当する

- 養子:第1順位の「子」に該当する

- 前妻の子:第1順位の「子」に該当する

- 連れ子:法定相続人に該当しない(養子縁組をすれば該当する)

- 相続放棄した人:法定相続人に含まれる

- 相続欠格された人:法定相続人に含まれない(ただし、相続欠陥された人に代襲相続人がいる場合は、代襲相続人のみ法定相続人に含まれる)

いくつかの例えを見てみましょう。

- 配偶者・前妻の子1人・養子縁組した連れ子2人の場合→法定相続人は4人

- 配偶者・配偶者の母の場合→法定相続人は2人

- 甥1人・姪1人の場合→法定相続人は2人

また、保険金の非課税枠のお話をすると、お客様からこんな質問を受けることがあります。

保険金1,500万円の生命保険に加入しようと思うんだけど、非課税枠をフル活用したいので、保険金受取人を妻と子ども2人の合計3人にした方がいいのかな?

いいえ。受取人は1人でも3人でも、非課税枠の金額に変わりはありません。

非課税枠とは被相続人の財産の中で課税されない金額なだけであり、保険金の受取人の人数には関係ないのです。

そのため、受取人が法定相続人であれば1人でも3人でも、1,500万円までが非課税となり、受取人の人数は関係ありません。

生命保険に加入する際に迷う方が多いポイントなので、覚えておきましょう。

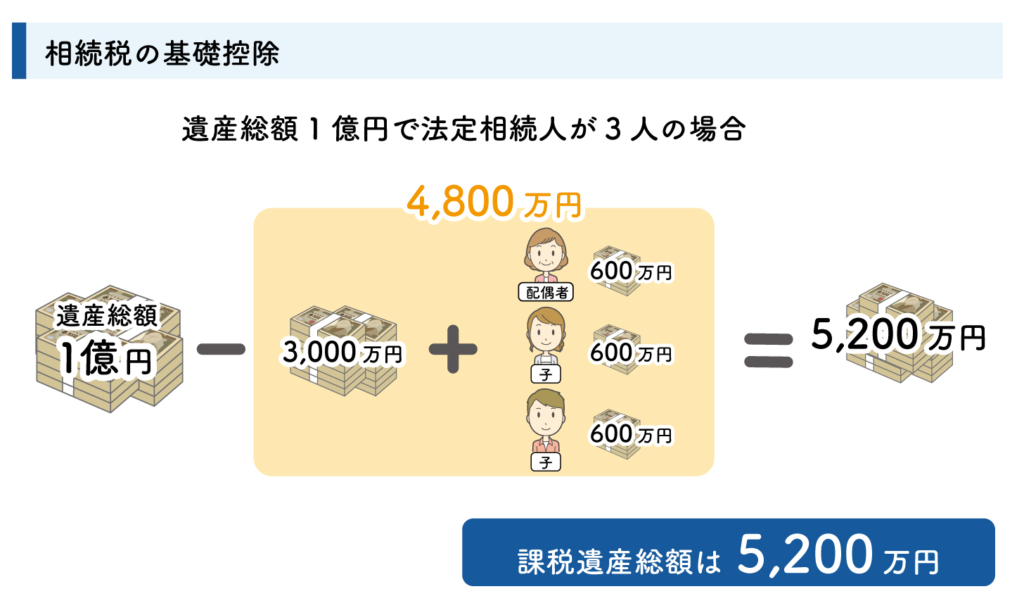

相続税の基礎控除とは

相続税の基礎控除とは相続財産から控除される枠のことで、「3,000万円+600万円×法定相続人の数」で計算されます。

控除される金額が大きいほど相続財産が少なくなるため、相続税が軽減される効果があります。

上記のイラストのように、「遺産総額が1億円、法定相続人が3人」の場合、「3,000万円+600万円×3人=5,200万円が課税遺産総額になります。

相続税の基礎控除額を増やすいい方法はあるのかな?

養子縁組をし、法定相続人を増やすことが有効的です。

養子は法定相続人に含まれるため、その分、相続税の基礎控除額が増やせます。

ただし、相続税の基礎控除を計算する上での養子の数には、以下の制限あるので注意しましょう。

- 実子がいる場合:養子は1人まで

- 実子がいない場合:養子は2人まで

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

相続財産を確認する方法

相続税を計算する上での大きな控除枠である「生命保険の非課税枠」と「相続税の基礎控除」を確認したら、次に、相続財産の合計金額を確認しましょう。

相続財産に含まれるものと含まれないものを確認する

被相続人が残した財産全てが課税対象になる訳ではありません。

まずは、相続財産に含まれるものと含まれないものを確認してみましょう。

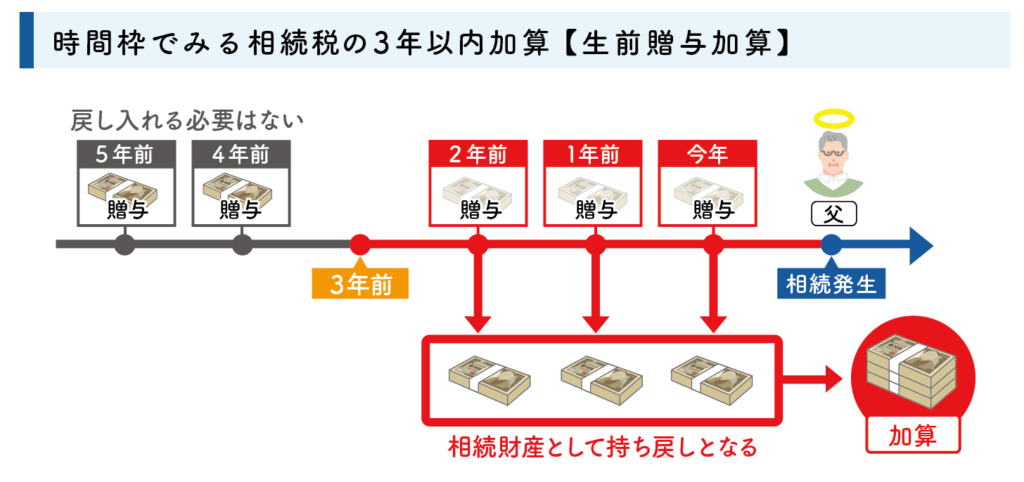

注意が必要なのは、「被相続人が3年以内に贈与した財産」です。

被相続人が亡くなる3年以内に贈与した財産は、「みなし相続財産」に含まれ、相続財産に含まれます。

また、生命保険の死亡保険金は受取人固有の財産のため、民法上は相続財産に含まれませんが、税法上は相続税の対象になります。

そのため、相続税を計算する上では、非課税枠を超えた死亡保険金や死亡退職金も相続財産と合算して計算します。

相続財産を少なくしたいとお考えの方は、みなし相続財産や贈与税を考慮し、できるだけ早めに生前贈与を行う必要があります。

相続財産から控除される項目を確認する

次に、相続財産から控除される項目を確認しましょう。

まずは、相続税の基礎控除である「3000万円+600万円×法定相続人の数」を、相続財産から差し引きます。

基礎控除を差し引いても相続財産がプラスの場合は、以下に該当する項目がないか確認します。

- 小規模宅地等の特例

- 債務控除

- 葬儀費用

- 法人版事業承継税制

小規模宅地等の特例

1つ目は、小規模宅地等の特例です。

小規模宅地等の特例とは、一定の要件を満たせば、相続する土地の相続税評価額を最大80%減額できる規定のことです。

例えば、相続税評価額5,000万円の土地なら最大で1,000万円まで減額できます。

ただし、土地を相続するすべての方が対象になる訳ではないので、注意が必要です。

詳細は、「国税庁・相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」でご確認ください。

債務控除

2つ目は、債務控除です。

被相続人に債務があった場合、債務金額が相続財産から差し引かれます。

債務に含まれるもの

- 借入金の元利

- 住宅ローンの残額

- 地代家賃の滞納分

- 住民税の未納分 など

万一、財産より債務が多い場合、被相続人は相続を放棄した方がいいケースもあるため、しっかり確認しましょう。

葬儀費用

3つ目は、葬儀費用です。

相続人が負担する葬儀に関する費用は、相続財産から差し引くことが可能です。

葬儀費用に含まれるもの

- お通夜、告別式の費用(火葬、埋葬、納骨などにかかる費用含む)

- 寺などに渡すお礼代

- 遺体や遺骨の回送や運送にかかる費用 など

香典返しや初七日にかかる費用は含まれないので注意しましょう。

詳細は、「国税庁・相続財産から控除できる葬式費用」で確認できます。

法人版事業承継税制

4つ目は、法人版事業承継税制です。

法人版事業承継税制とは、被相続人が所持していた非上場会社の株式等を相続する場合、一定の要件のもと、相続税が免除される制度です。

詳細は、「非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし」でご確認ください。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

相続税から控除できる項目とは

ここまでは、相続財産を確認するために非課税になるお金や、財産から控除できる項目をお伝えしてきました。

この章では、相続財産を基に算出された「相続税から控除できる項目」をご紹介します。

- 配偶者の税額軽減

- 未成年者の税額控除

- 相次相続控除

- 障害者の税額控除

- 贈与税額控除

配偶者の税額軽減

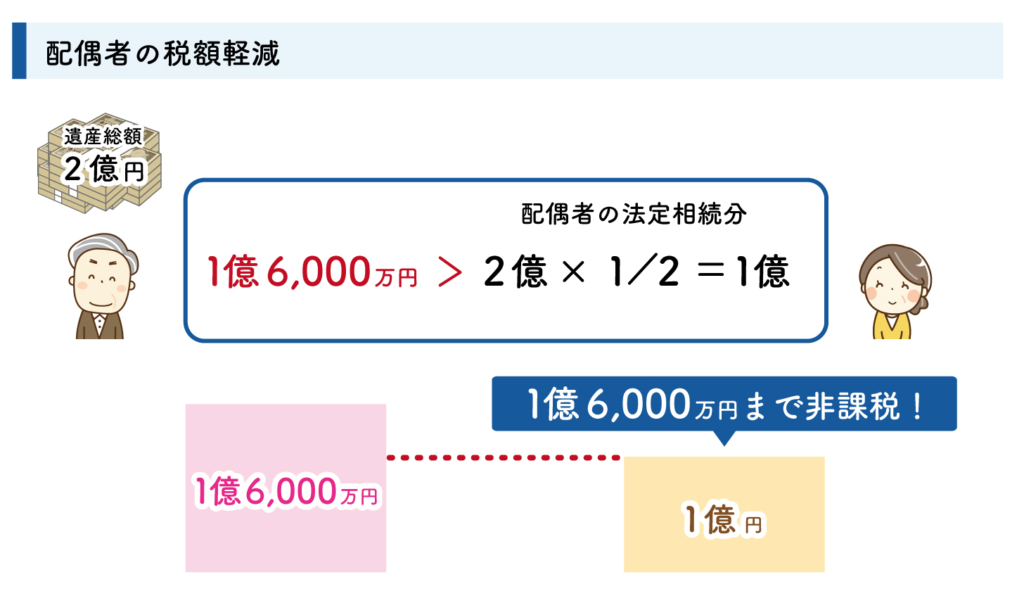

1つ目は、配偶者の税額軽減です。

配偶者の税額軽減とは、配偶者が財産を相続する場合、「1億6,000万円、もしくは、法定相続分のどちらか大きい金額」までが非課税になる制度です。

事例を確認してみましょう。

遺産総額2億円・法定相続人は配偶者と子ども2人の場合

- 配偶者の法定相続分は2分の1の=1億円

- 1億6,000万円>1億円、配偶者は1億6,000万円までが非課税になる

もし、配偶者の税額軽減を利用して相続税が0円になっても、申告は必要です。

詳細は、「国税庁・配偶者の税額の軽減」でご確認ください。

ただし、子どもがいる家庭の場合は、二次相続のことまで考えて一次相続を行う必要があります。

例えば、「父親・母親・子ども2人」の家庭で、父親が亡くなった段階が一次相続、父親の財産を相続した母親が亡くなった段階が二次相続になります。

上記の場合、一次相続では利用できた「配偶者の税額軽減」が、二次相続では利用できません。

そのため、一次相続では少なかった相続税も、二次相続では多額になり、子どもが負担することになるのです。

子どもに相続税で大変な思いをさせたくないわ。

子どもに負担をかけないためにも、相続が発生した際には、一次相続だけでなく二次相続のこともしっかり考えなくてはなりません。

未成年者の税額控除

2つ目は、未成年者の税額控除です。

未成年者の税額控除とは、相続人が20歳未満の未成年の場合、20歳に達するまでの年数1年につき10万円が控除される制度です。

未成年の税額者控除を利用して相続税が0円になった場合は、申告の必要はありません。

詳細は、「国税庁・未成年者の税額控除」でご確認ください。

相次相続控除

3つ目は、相次相続控除です。

相次相続控除とは、一次相続の後10年以内に二次相続が発生した場合に、相続税の一部が控除される制度です。

相次相続控除を利用して相続税が0円になった場合は、申告の必要はありません。

詳細は、「国税庁・相次相続控除」でご確認ください。

障害者の税額控除

4つ目は、障害者の税額控除です。

障害者の税額控除とは、相続人が85歳未満の障害者の場合、85歳に達するまでの年数1年につき10万円(特別障害者は20万円)が控除される制度です。

相続税が0円になった段階で、85歳までに達するまで年数が余る場合には、「余った年数×10万円」を他の相続人の相続税から控除できます。

障害者の税額控除を利用して相続税が0円になった場合は、申告の必要はありません。

詳細は、「国税庁・障害者の税額控除」でご確認ください。

贈与税額控除

5つ目は、贈与税額控除です。

被相続人が亡くなる3年以内に行われた生前贈与のうち、贈与税を支払ったことがある場合は、相続税から控除される可能性があります。

被相続人が亡くなる3年以内に贈与した財産は、相続税の対象となるため、贈与税と相続税の二重払いを防ぐための制度です。

詳細は、「国税庁・贈与財産の加算と税額控除」でご確認ください。

生命保険を活用して有効的な相続対策を

相続税に関係する各種控除についてご紹介してきましたが、大きな控除枠は「生命保険の非課税枠」と「相続税の基礎控除」です。

相続税の基礎控除は誰でも利用可能ですが、生命保険の基礎控除は生命保険に加入していないと利用できないため、被相続人の生前から準備しておく必要があります。

例えば、「父親・母親・子ども2人」の家族で、3,000万円を預貯金で残した場合と、死亡保険金で残した場合、どのような違いが生じるでしょうか?

- 預貯金3,000万円の場合→3,000万円全額が相続財産に含まれる

- 死亡保険金3,000万円の場合→1,500万円までが非課税になり、残り1,500万円相続財産に含まれる

同じ3,000万円でも課税される金額がこんなに変わるんだね。

さらに、死亡保険金の場合、手続きをすれば数日で現金が振り込みされます。

しかし、被相続人名義の預貯金の場合、金融機関に被相続人の死亡が知らされると口座が凍結され、相続が確定するまでは現金を引き出すことはできません。

生命保険を活用することによって、相続対策に有効的なだけでなく、死亡保険金を渡したい人に確実に届けられるメリットもあるのです。

よくある質問

- 血縁関係がなくても遺言で指定された人は法定相続人に含まれますか?

-

いいえ。相続人であることに間違いはありませんが、法定相続人には含まれません。

- 80歳の父が今から入れる生命保険はありますか?

-

はい。健康状態などにもよりますが、85歳まで入れる生命保険もあります。まずは、お気軽にご相談ください。

あわせて読みたい 85歳まで入れる保険はコレ!保険料比較・選び方のポイントをご紹介 仕事や子育てが落ち着いてくる50代~60代の方は、これから老後の生活設計を具体的に考え始める方が多いと思います。 特に、お金のことや健康のことを心配する方が多いの…

85歳まで入れる保険はコレ!保険料比較・選び方のポイントをご紹介 仕事や子育てが落ち着いてくる50代~60代の方は、これから老後の生活設計を具体的に考え始める方が多いと思います。 特に、お金のことや健康のことを心配する方が多いの… - 生前贈与を始めたいのですが、何から始めればいいのかわかりません…。

-

弊社にご相談いただければ、家族構成や資産状況などから、節税効果の高いプランをご提案させていただきます。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

生命保険・相続・控除の関係について徹底解説!まとめ

今回は、【生命保険・相続・控除】の関係についてお伝えしてきました。

覚えておきたいポイントをおさらいしておきましょう。

- 相続税を算出する手順を知ることで、どの段階でどの控除枠が利用できるのか明確になる

- 相続財産を計算する上で大きな控除枠となるのは、「500万円×法定相続人の数」の生命保険の非課税枠と「3,000万円+600万円×法定相続人の数」の相続税の基礎控除

- 控除枠を利用する上で必要な「法定相続人」のルールは正しく把握する必要がある

- 相続財産から控除される項目は、上記の他に「小規模宅地等の特例・債務控除・葬儀費用・法人版事業承継税制」などがある

- 相続税から控除される項目には、「配偶者の税額軽減・未成年者の税額控除・相次相続控除・障害者の税額控除・贈与税額控除」などがある

- 相続対策には、生命保険を活用し非課税枠を増やすことが有効的

税金の話は「難しい」と感じる方が多いため、「相続税の対策をしたい」と思っても何も始めていない方も多いのではないでしょうか?

しかし、相続対策を行うのと行わないのでは、相続税に大きな差が生じます。

どこに相談すればいいのか迷っている方は、弊社にご相談ください。

相続に詳しいファイナンシャルプランナーが、最適なプランをご提案いたします。