仕事や子育てが落ち着いてくる50代~60代の方は、これから老後の生活設計を具体的に考え始める方が多いと思います。

特に、お金のことや健康のことを心配する方が多いのではないでしょうか?

生命保険は入院時や万一のことがあったときのリスクをカバーするもので、お金や健康のことを心配する方にとって重要な存在です。

確かに生命保険に入っていないと心配だよね。うちの親も保険に入っていたと思うけど…もし、入っていない場合は、これからでも加入できるのかな?

ご安心ください。85歳まで入れる保険もありますよ!

生命保険に加入する際には年齢や健康状態の告知があり、加入のタイミングが重要です。

特に高齢の方は、悩んでいる間に自分の状況が変化し、今より悪い条件でしか加入できなくなってしまう可能性もあるのです。

後から「あの時、加入しておけばよかった」と後悔しないよう、検討を始めた「今」行動しましょう。

この記事では、85歳まで入れる保険や選び方のポイントをご紹介していきます。

- 85歳まで入れる保険には、死亡保険、医療保険、がん保険、傷害保険がある

- 一般の死亡保険や医療保険に加入できない場合は、「引受基準緩和型保険」がオススメ

- 新たな保険に加入する前に、公的な医療制度を理解することが大切

- 加入の目的を明確にし、保障内容を保険料のバランスを確認する

- 公的医療保険の対象外の費用を確認し、保険で備えるか貯蓄で準備するか検討する

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

85歳まで入れる保険の種類

まずは、85歳まで入れる保険を一覧でみてみましょう。

| 保険種類 | 保障内容 | 受取例 |

|---|---|---|

| 死亡保険 | 被保険者の死亡もしくは高度障害になったときに保険金が受け取れる | 死亡保険金100万円など |

| 医療保険 | 病気やケガで入院・手術をしたとき給付金が受け取れる 上記の他に、通院治療の給付金など、様々な医療保障が準備できる | ・入院給付金 日額5,000円 ・手術給付金 10万円 ・通院治療給付金 日額5,000円など |

| がん保険 | がんと診断された場合に一時金や入院・手術の給付金が受け取れる | ・がん診断一時金100万円 ・抗がん剤治療 月額10万円 ・がん入院 日額1万円など |

| 少額短期保険 | 保険金額が少なく、保険期間の短い保険 | 死亡保険金100万円など |

| 傷害保険 | 突然のケガを保障、保険期間1年 | ・入院日額5,000円 ・通院日額3,000円 |

保険の形には、一生涯保障される終身タイプと、ある一定の期間だけ保障される定期タイプがあります。

死亡保険・医療保険・がん保険には、それぞれ終身タイプ・定期タイプの商品がありますが、85歳まで加入できる保険には、定期タイプの商品は、ほぼありません。

これらを踏まえた上で、それぞれの特徴を確認していきましょう。

死亡保険

死亡保険は被保険者が死亡、もしくは、高度障害になったときに保険金が支払われる保険です。

被保険者(保障を受けられる方)が亡くなった場合、遺族の方が保険金を受け取れます。

自分が亡くなった場合の「お葬式費用だけは残したい」と考え、加入する方が多いです。

死亡保険は残されたご家族の生活を支えるためだけではなく、相続対策として活用されることも多い保険です。

一時払い終身保険は相続対策にオススメ

相続対策には、一時払い終身保険がオススメです。

ある程度まとまった金額を払う必要がありますが、保険料総額より高い死亡保障を一生涯準備できます。

今すぐ使う予定のない資金を家族に残したい方にオススメです。

一定期間経過後は解約返戻金が払込保険料を上まわることが多いです。

また、被保険者が亡くなったときに受け取れる保険金には「500万円×法定相続人の数」という非課税枠があるため、現預金を保険に置き換えることで、相続税の節税ができます。

詳しくは以下の記事で詳しくまとめていますので、参考にしてください。

相続についてのお悩みに

\ 最適なサービスをご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

医療保険

医療保険は、病気やケガで入院や手術等の治療を受けたときに備える保険です。

高齢になると、病気やケガのリスクが高くなり、医療機関への受療率も増加しています。

以下は年齢別に見た入院の受療率です。

| 年齢 | 入院受療率(人口10万人対) |

|---|---|

| 60~64歳 | 997人(0.10%) |

| 65~69歳 | 1,305人(1.31%) |

| 70~74歳 | 1,712人(1.71%) |

| 75~79歳 | 2,448人(2.45%) |

| 80~84歳 | 3,633人(3.63%) |

| 85~89歳 | 5,326人(5.33%) |

| 90歳以上 | 7,815人(7.82%) |

平成29年厚生労働省「患者調査」より作成

高齢になるに連れ、入院の受療率が高くなることがわかります。

医療保険は現役世代でも必要な保障ですが、リスクが高くなる高齢期にこそ心強い保険です。

医療保険で準備できる保障内容

以下は、医療保険で準備できる主な保障内容です。

| 名称 | 保障内容 | 給付例 |

|---|---|---|

| 入院給付金 | 病気や怪我で入院した場合、入院日数に応じて支払われる | 例:日額5,000円など (千円単位で選べる) |

| 手術給付金 | 手術を受けた場合に給付される | 例:入院中の手術1回につき10万円・日帰り手術1回につき2.5万円など |

| 名称 | 保障内容 | 給付事例 |

|---|---|---|

| 先進医療特約 | 先進医療による療養を受けたときに給付される | 例:先進医療療養にかかった同額など |

| 特定疾病一時金特約 | がん・心疾患・脳血管疾患の3大疾病と診断された場合に一時金が給付される | 例:それそれ1回につき100万円など |

| がん特約 | がんと診断された場合に一時金が給付されたり、入院日額が上乗せされたりする | 例:がん1回につき100万円・がんで入院した場合に入院日額が5,000円上乗せされるなど |

| 入院一時金特約 | 給付金の対象になる入院をした場合に一時金が給付される | 例:1回の入院につき5万円など |

| 通院特約 | 退院後(商品によっては入院前も)の通院をした場合に給付される | 例:1日5,000円など |

| 死亡保障特約 | 死亡した場合に保険金が支払われる | 例:死亡保険金100万円など |

| 健康祝金特約 | 保険を使わずに健康で過ごした場合に祝金が給付される | 例:5年ごとに5万円など |

| 女性疾病特約 | 女性特有の疾病による入院をしたときに給付される | 例:1日5,000円など |

医療保険は保険会社ごとに多種多様な商品が販売されていますので、自分に合った商品を選択することが重要です。

がん保険

がん保険は「がん」だけを保障の対象にしている保険です。

がん以外の病気やケガは保障されませんが、比較的安い保険料で手厚いがんの保障の準備ができます。

| 名称 | 給付条件 | 給付例 |

|---|---|---|

| がん診断給付金 | がんと診断されたとき | 一時金100万円 |

| がん入院給付金 | がんの治療のため入院したとき | 1万円/日 |

| がん手術給付金 | がんの治療のため、所定の手術や放射線治療を受けたとき | 20万円/回 |

| がん通院給付金 | がんの治療のため、通院をしたとき | 5,000円/日 |

| がん先進医療給付金 | がんの治療のため、先進医療を受けたとき | 先進医療にかかる費用全額 |

| がん治療給付金 | 抗がん剤治療や放射線治療を行ったとき (日帰り含む) | 10万円/月 |

| 保険料払込免除 | がんと診断されたら、以降の保険料の払い込みが免除になる | ー |

がん保険を検討すべき方は、以下に該当する方です。

- がん治療費で生活費、貯蓄が削られるのを防ぎたい方

- 先進医療、自由診療など高額な治療を経済的な負担なく受けたい方

今は、日本人の2人に1人ががんに罹患する時代。一度がんを経験するとがん保険の加入が難しくなる商品が多いので、がんが心配な方は早めの検討をオススメします。

少額短期保険

少額短期保険とは、保険金額が「少額」で、保険期間が「短期」の保険です。

少額短期保険のメリット・デメリットは以下の通りです。

少額短期保険の種類は、死亡保険や医療保険、旅行保険など多岐に渡ります。

高齢者の方は、葬儀費用の準備として死亡保障に加入する方が多いです。

「葬儀保険」「終活保険」などの名前で販売されています。

少額短期保険は比較的加入の窓口が広いため、希望の死亡保障や医療保障が準備できるまでのつなぎとして活用することをオススメします。

傷害保険

損害保険会社が取り扱う、「ケガに対する保険」です。

日々の生活をすごしていれば、階段から落ちてしまったり、偶然事故に遭ってしまったりとさまざまなアクシデントが発生します。

特に、高齢になると想定外のケガをする可能性もあります。

傷害保険に加入することで予測できないケガの準備ができます。

注意しなければいけないのはケガのみを対象としていることです。

主な保障内容は以下の通りです。

| 保障項目 | 給付例 |

|---|---|

| 死亡・後遺障害 | 500万円など |

| 入院保険金日額 | 1日につき3,000円など |

| 通院保険金日額 | 1日につき1,000円など |

医療保険は保険料が高すぎたり、病気で加入できなかったりする場合があるので、そんなときは傷害保険の検討も選択の一つです。

保険会社によっては、70才以上の場合には、傷害保険に加入できないこともありますので、加入を希望される場合には弊社までお問い合わせください。

病気とケガを分けて考え、ケガは傷害保険、病気は貯金をしてカバーするのも一つの方法ですね。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

持病や既往歴のある方には引受基準緩和型の保険がオススメ

高齢になると持病や既往歴がある方が増えてきます。

生命保険に加入の際には、健康状態などによる審査があるため、持病や既往歴のある方は希望通りの生命保険に入れないこともあるでしょう。

そんな方には、引受基準緩和型の保険がオススメです。

引受基準緩和型の生命保険は、一般の生命保険より加入基準を緩和しているため、一般の保険を断られている方でも入れる可能性が高くなります。

引受基準緩和型保険の告知内容

引受基準緩和型保険の告知内容は3つ程度と少なく、「はい・いいえ」の2択で答えられる簡単な内容です。

告知項目は、保険会社によって異なりますが以下の3点を聞かれることが多いです。

引受基準緩和型保険の主な告知内容

- 最近3か月以内に、医師から入院・手術・検査のいずれかをすすめられたことがありますか?

- 過去2年以内に、病気やケガで入院をしたこと、または手術を受けたことがありますか?

- 過去5年以内に、がんまたは上皮内新生物・肝硬変・統合失調症・認知症・アルコール依存症で医師の診察・検査・治療・投薬のいずれかを受けたことがありますか?

過去2年以内の告知や過去5年以内の告知に指定される病気は、以下の内容が多いです。

| ジャンル | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

引受緩和型は、告知項目のすべてが「✓いいえ」なら加入できるというわかりやすい保険なんですよ。

引受基準緩和型保険のメリット・デメリット

引受基準緩和型のメリット・デメリットは以下の通りです。

持病があるからと保険の加入をあきらめる前に、健康状態に不安のある人は引受基準緩和型保険も検討しましょう。

持病があってもまずは、一般の保険から検討を始めましょう

持病がある場合には、引受基準緩和型の生命保険が加入しやすいのですが、まずは、一般の生命保険から検討を始めましょう。

健康状態によっては、一般の生命保険に加入することができ、割安な保険料で加入することができます。

詳細はこの記事で解説していますので、参考にして下さい。

85歳まで入れる保険の保険料比較

85歳でも入れる保険はいっぱいあるみたいだけど、保険料ってどれくらい違うのかな?

保険は長期間継続する可能性が高いため、保険料を重要な検討ポイントにする方は多いでしょう。

ここでは、死亡保険、医療保険それぞれの保険料をご紹介します。

死亡保険の場合

まずは、死亡保険の保険料です。

下記はある保険会社を参考にした、死亡保険金を200万円に設定した場合の月額保険料です。

| 保険種類 | 保険期間または払込保険期間 | 84歳男性 | 84歳女性 |

|---|---|---|---|

| 一般の死亡保険 | 終身払い | 28,196円 | 20,382円 |

| 引受基準緩和型 | 終身払い | 43,470円 | 29,276円 |

| 少額短期保険 | 1年目 | 17,940円 | 9,600円 |

| 5年目 | 29,660円 | 17,660円 |

この図からわかることは以下の2点です。

- 一般の死亡保険に比べて、引受基準緩和型の保険料は、約1.5倍割高となる。

- 少額短期保険は、1年目は割安だが期間を経過すると保険料は高くなる。

加入目的や健康状態などを考えて、どのタイプが自分には合っているのか検討が必要ですね。

医療保険の場合

医療保険の保険料も確認してみましょう。

下記はある保険会社で、以下の条件で医療保険に加入した場合の保険料比較です。

契約者85歳(保険期間/保険料払込期間:終身)

- 入院給付金:日額 5,000円

- 手術給付金:入院10万円・日帰り2.5万円

- 放射線治療給付金:1回につき10万円

- 先進医療給付金:付加

| 85歳男性 | 85歳女性 | |

|---|---|---|

| 一般の医療保険 | 11,259円 | 8,074円 |

| 引受基準緩和型医療保険 | 14,490円 | 11,725円 |

加入の幅を広げている分、引受緩和型終身保険の方が、一般の医療終身保険より割高になります

それぞれの保険のメリット・デメリットがあるため、どのタイプがオススメかは人によって異なります。

上記の保険料はあくまでも一例なので、詳細を知りたい方はお気軽にご連絡ください!

知っておくべき公的医療制度

日本は公的医療保障制度も充実しており、高齢の方が利用できる制度がいくつかあります。

生命保険に加入する方の中には、公的医療で不足する分を補うことを目的としている方も多いのではないでしょうか?

無駄な保険料を支払わないためにも、保険に加入する前に高齢の方がどれくらい医療費を自己負担するのか、確認しておきましょう。

後期高齢者医療制度

後期高齢者制度ってよく聞くけど、若い人と何が違うのかな?

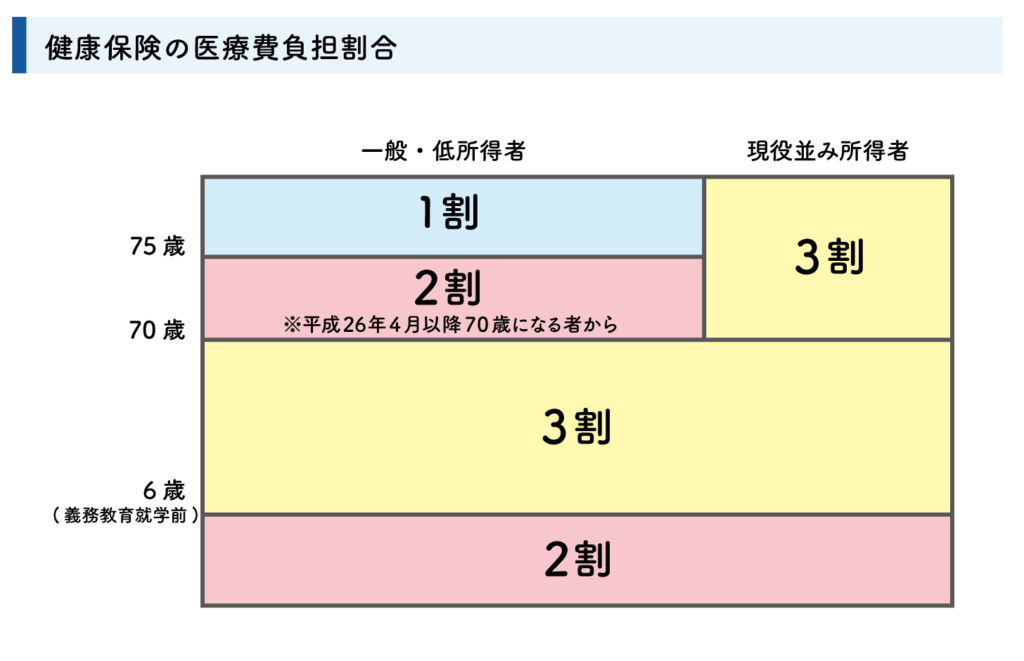

後期高齢者医療費制度は、75歳以上の高齢世代の医療費の負担を軽減するための制度です。

医療機関窓口での自己負担割合は以下のようになります。

ただし、2022年10月から、原則1割となっている75歳以上の医療費の自己負担割合を、年収200万円以上を対象に2割に引き上げとなる予定なので注意しましょう。

所得のない75歳以上は、病院の窓口で支払う医療費の自己負担は1割ですね。

現役並みに所得がある方を除き、75歳以上の後期高齢者の医療費負担額は、若い人に比べ少なくなります。

高額医療費制度

医療機関や薬局の窓口で支払った医療費が1か月で一定の上限を超えた場合は、高額医療費制度の対象となり上限額を超えた額が支給されます。

月々の上限は年齢や所得によって異なりますので、70歳以上の場合を見ていきましょう。

70歳以上の高額医療費自己負担額

| 所得区分 | 外来(個人ごと) | 外来+入院(世帯合算) | |

|---|---|---|---|

| 現役並み所得 | 現役並み所得Ⅲ(課税所得690万円以上) 年収約1,160万円~ | 252,600円+医療費が842,000円を超えた場合は、 その超えた分の1% [多数回該当140,100円] |

|

| 現役並み所得Ⅱ(課税所得380万円以上690万円未満) 年収約770~約1,160万円 | 167,400円+医療費が558,000円を超えた場合は、 その超えた分の1% [多数回該当93,000円] |

||

| 現役並み所得Ⅰ(課税所得145万円以上380万円未満) 年収約370~約770万円 | 80,100円+医療費が267,000円を超えた場合は、 その超えた分の1% [多数回該当44,400円] |

||

| 一般 年収156万円~約370万円 | 18,000円 | 57,600円 [多数回該当 44,400円] |

|

| 低所得Ⅱ(同じ世帯の全員が住民税非課税) | 8,000円 | 24,600円 | |

| 低所得Ⅰ(課税所得145万円以上380万円未満) | 15,000円 | ||

一般の世帯の1カ月にかかった医療費が、57,600円を超えた場合、超えた金額が戻ってきます。

通院などの外来の費用も、年間44,000円超えた分については払い戻されます。

高齢者の医療費負担が大きくなりすぎないような配慮がされた制度です。

どこまで公的医療保険でカバーされるのか確認し、足りない部分を民間の保険で準備することが大切です。

85歳まで入れる保険・選び方のポイント

現在加入中の保険と公的医療保険を確認したら、不足している部分を新たな保険で準備しましょう。

備えるべきリスクも選び方も若いころと同じではありません。

どのように保険を選べばいいのか、保険選びのポイントについてご紹介します。

加入目的を明確にする

保険を選ぶポイント1つ目は、は加入目的を明確にすることです。

死亡保険は何のためにお金を残したいのか明確にする

高齢の方が死亡保険に加入する目的として多く聞かれるのは、以下の2点です。

- 自分のお葬式費用、お墓代のため

- 配偶者や家族の生活資金をカバーするため

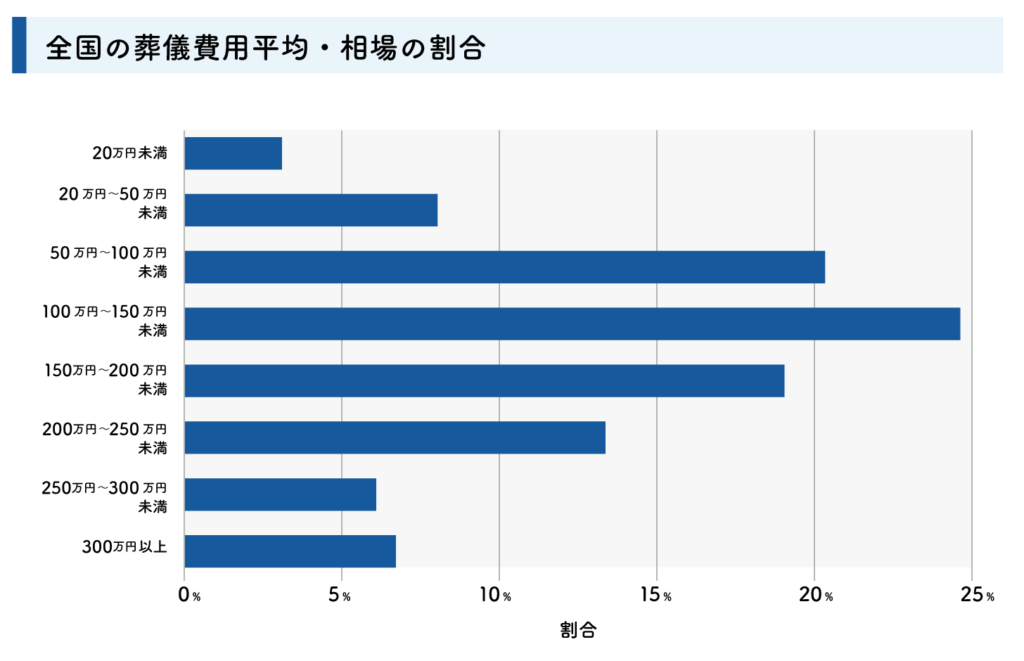

実際にお葬式や生活費でいくらぐらい必要なのかを見ていきましょう。

次のグラフは全国の葬儀費用の平均です。

上の図から葬儀費用に100万円~200万円をかけている人が多いことがわかります。

葬儀費用を残したいと考えている方は、保険金200万円を準備することをオススメします。

また、遺族の生活費として保険で残したい方は、年金や不動産収入などを収入を考慮した上で、残された家族が生活できる資金を計算しなければなりません。

配偶者や家族の生活費

| 月額生活費平均 | |

|---|---|

| 高齢者夫婦無職世帯 | 約27万円 |

| 高齢者単身無職世帯 | 約16万円 |

総務省 家計調査報告(家計収支編)平成28年(2016年)より作成

※高齢夫婦無職世帯とは、夫65歳以上、妻60歳以上の夫婦のみの無職世帯

夫婦で年金から収入を得ていた場合、配偶者が亡くなると世帯で受け取る年金額が少なくなるので気を付けましょう。

医療保険は優先順位を決め必要な保障を準備する

医療保険は、どんな保障が欲しいのか優先順位を決め、必要な保障を準備しましょう。

高齢の方が医療保険に加入する目的として多く聞かれるのは、以下の2点です。

- 病気やケガによってかかる治療費で、貯蓄の目減りするのを防ぐため。

- 公的医療保険でカバーしきれない治療費を補うため

貯蓄の目減りを防ぐためには、長期の入院や通院に備える必要があります。

長期の入院や通院に備えたい方は「入院給付金」や「通院給付金」が付いている保険を優先的に検討するといいでしょう。

また、公的医療保険でカバーしきれない治療費を補うためには、先進医療や自由診療などに備える必要があります。

先進医療や自由診療は「先進医療特約」や「がん治療特約」などで準備することができますね。

高齢になると保険料が高くなるため、自分に必要な保障の優先順位を決めて、保険料とのバランスを検討することが重要です。

告知内容から加入しやすいか確認する

保険選びのポイント2つ目は告知内容から加入しやすいか確認することです。

生命保険に加入する際には健康状態の告知があるため、持病や既往歴のある方は希望通りの保障が準備できない可能性があります。

高齢になると、過去に病気やケガで入院や手術をした方、病気の治療中という方も多くいるでしょう。

告知内容は保険商品によって異なるため、事前に告知内容を確認し、できるだけ加入しやすい商品を選ぶことが重要です。

引受緩和型保険については、下記の記事でも詳しく解説しています。

合わせてケガが心配な方は傷害保険でケガの保障を準備することもオススメで!!

保険年齢と満年齢に注意

保険加入の「年齢」の考え方には、「保険年齢」と「満年齢」の2種類あるため、保険を検討している方は確認しておくと安心です。

保険年齢もしくは満年齢が上がる前に契約手続きをしても、告知書の提出や初回保険料の入金の両方が完了していない場合、責任開始日が遅れ、契約時の年齢が1歳上がってしまう可能性があります。

契約の年齢が上がる前の、早めの検討がオススメです。

保険会社によって、保険年齢か満年齢どちらを採用しているか異なりますので、早めに確認しましょう。

保障内容と保険料のバランスを確認する

保険選びのポイント3つ目は、保障内容と保険料のバランスがとれているか確認することです。

民間の医療保険は原則、主契約と任意で加入する特約とで成り立っています。

医療保険・がん保険=主契約+特約

主契約で確認すべき主なポイントは以下の3つです。

- 給付の条件

- 保障額

- 保障の上限日数

主契約は不要な保障があっても外すことができない場合があるので、注意しましょう。

特約は、主契約以上に多種多様な保障があり、保険商品によって大きく異なります。

特約の例として以下のようなものがあります。

- 先進医療特約

- 入院一時金特約

- 通院特約

- 特定疾病一時金特約

- 死亡保障特約

- 健康祝金特約

- 保険料払込免除

特約にはたくさんの種類があり、追加していくとその分保険料が高くなっていきます。

備えたい疾病や治療、入院期間によって保険料が変わるので、備えが過不足しないように選びましょう。

とくに高齢になると保険料が高くなるので、保険料と保障内容のバランスが取れているか確認しましょう。

保険料が高すぎて日常の生活に支障がでてきてしますなど、場合によっては貯蓄のほうがオススメのケースもあります。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

公的医療保険でカバーできない部分の保障があるか確認する

保険選びポイントは、4つ目は公的医療保険でカバーできない部分が保障されるか確認することです。

日本の公的医療制度は充実しているので、医療費が高額になる可能性は高くありません。

しかし、公的医療保険の対象とならない費用が必要となることもあります。

公的医療保険が適用とならない費用は、主に以下の3点です。

公的医療保険の対象外費用の費用

- 入院時の諸費用

- 先進医療の技術料

- 自由診療

それぞれについてみていきましょう。

入院時諸費用

病気やケガで入院したときは、治療費の他にさまざまな費用がかかります。

- 差額ベッド代

- 食事代

- 入院時の日用品代

- お見舞いの人の交通費

病院に支払う入院費用の他に、入院生活を送るにあたっての日用品の購入代金などもかかってきます。

雑誌やテレビカードなど、売店でもいろいろ買ってしまいますよね。

がん保険や医療保険の「入院給付金」「診断給付金」などに加入していれば、入院時諸費用を準備できます。

先進医療の技術料

以下はがん治療で行われる主な先進医療の費用です。

| 先進医療技術名 | 1件あたりの先進医療費用 | |

|---|---|---|

| 進行再発非小細胞肺がん | ニボルマブ静脈内投与及びドセタキセル静脈内投与の併用療法 | 約368万円 |

| 固形がん (血液がん以外のがん) | 重粒子線治療 | 約312万円 |

| 固形がん (血液がん以外のがん) | 陽子線治療 | 約271万円 |

厚生労働省「令和2年6月30日時点で実施されていた先進医療の実績報告について」より作成

先進医療の治療費は全額自己負担となるため、高額の出費になる可能性があります。

がん保険や医療保険の「先進医療特約」に加入していれば、先進医療の費用を準備できます。

自由診療

国内で承認されていない新薬を用いた治療は、公的健康保険の適用外です。

自由診療であれば最先端の治療や厚生労働省に承認されていない薬を投与してもらうこともできます。

とくに抗がん剤では、医療の進歩によって改良が繰り返されているものの、国内で承認されておらず自由診療に頼らざるを得ない場合もありますが、治療費が100%自己負担となるので、費用面の負担が大きくなります。

がん保険や医療保険の「抗がん剤治療給付金」や「通院特約」等で、保障を準備していれば、自由診療の費用を賄えます。

医療保険やがん保険に加入していると、公的医療保険の対象外である費用も幅広く備えられますね。

医療保険、がん保険を「医療費をカバー」するためだけではなく、「治療の幅を広げるため」、「治療中の身の回りの費用の補填」として検討するのも考え方のひとつです。

よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

85歳まで入れる保険はコレ!選び方のポイントもご紹介 まとめ

今回は85歳まで入れる保険についてお伝えしてきました。

ポイントをおさらいしていきましょう。

- 85歳まで入れる保険には、死亡保険、医療保険、がん保険、傷害保険がある

- 一般の死亡保険や医療保険に加入できない場合は、「引受緩和型保険」がオススメ

- 新たな保険に加入する前に、公的な医療制度を理解することが大切

- 加入の目的を明確にし、保障額を保険料のバランスを考える

- 公的医療保険の対象外の費用を確認し、保険で備えるか貯蓄で準備するか検討する

自分に合った保険を検討しはじめると、新たな疑問がわいてくることも多いでしょう。

- 保険に加入した方がいいのか、貯蓄に回した方がいいのか

- 加入している保険の内容がよくわからない

- 保険金額をいくらに設定したらいいのかわからない

- 通院しているけど保険にはいれるのか

など、弊社にも多くの問い合わせがあります。

そんなときは弊社のファイナンシャルプランナーにご相談ください。

ご家庭の事情や希望をうかがいながら、最適なプランをご提案いたします。

お電話やオンラインでご相談から契約まで、日本全国のお客様のサポートをさせていただきます。

まずは、お気軽にご相談ください。