最近、親の足腰が弱くなってきて…。もし介護が必要になったら、うちの貯金だけで足りるのかしら…

たしかに。公的な保険だけじゃ不十分みたいだし、民間の介護保険も考えた方がいいのかな。

でも、デメリットも多いって聞くし、何が本当かわからなくて…

40代、50代になると、ご自身の老後だけでなく、親の介護も現実的な問題として意識し始める方が増えてきます。

情報収集を始めたものの、選択肢が多すぎて何から手をつければ良いのか分からなくなってしまう…そんなお悩みをお持ちではないでしょうか。

特に「民間介護保険」は、将来への備えとして心強い選択肢に見える一方で、「保険料をずっと払っているのに、いざという時にもらえなかった」といった声も耳にします。

この記事は、ファイナンシャルプランナー(FP)である筆者が、そんなあなたの不安や疑問に寄り添い、専門家の視点から「民間介護保険のデメリット」を徹底的に、そして分かりやすく解説します。

民間介護保険のデメリットとは

民間介護保険が抱える最大の弱点、つまりデメリットとは、

- 給付条件の厳しさ

- 保険料という継続的な経済的負担

- 本当に必要な時に給付を受けられない可能性がある

という3つのリスクに集約されます。

多くの方が保険に求める「安心感」という言葉に惹かれがちですが、民間介護保険は感情で購入するお守りではなく、冷静な判断が求められる金融商品です。

将来受け取れるかもしれない現金給付というメリットと、今お伝えしたデメリットを天秤にかけ、ご自身の家計状況や家族構成、そして何より「どのような介護を望むか」という価値観に照らし合わせて、慎重に判断する必要があります。

デメリットを正しく理解し、費用対効果を見極めることが、介護保険を選ぶ最適な判断基準となります。

データで見る介護の現実と公的介護保険

多くの人が抱える介護への不安、その根本にあるのは、将来直面する可能性の高い「現実的なリスク」です。

この章では、公的データをもとに介護の実態を明らかにし、民間介護保険の必要性が語られる背景を検証します。

介護リスクは誰もが抱える現実的な問題

まず、介護に対する不安がどれほど普遍的なものかを見てみましょう。

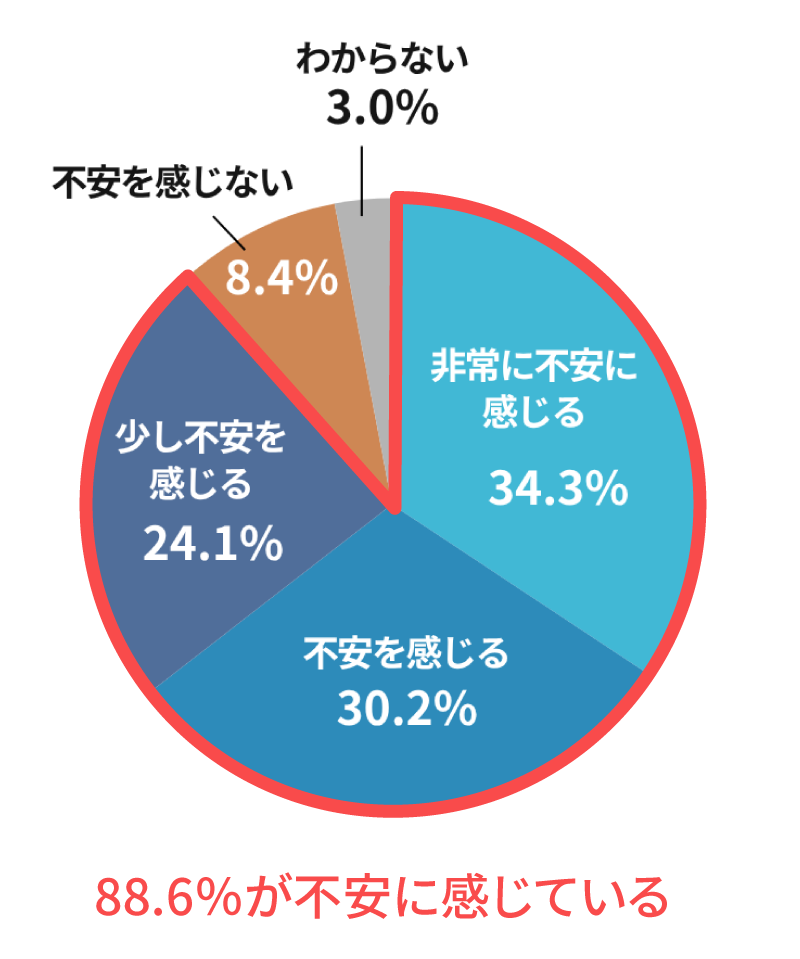

生命保険文化センターの調査によると、ご自身の将来の介護に不安を感じている人は、実に88.6%にも上ります。

特に40代から50代にかけて、その不安感は高まる傾向にあります。

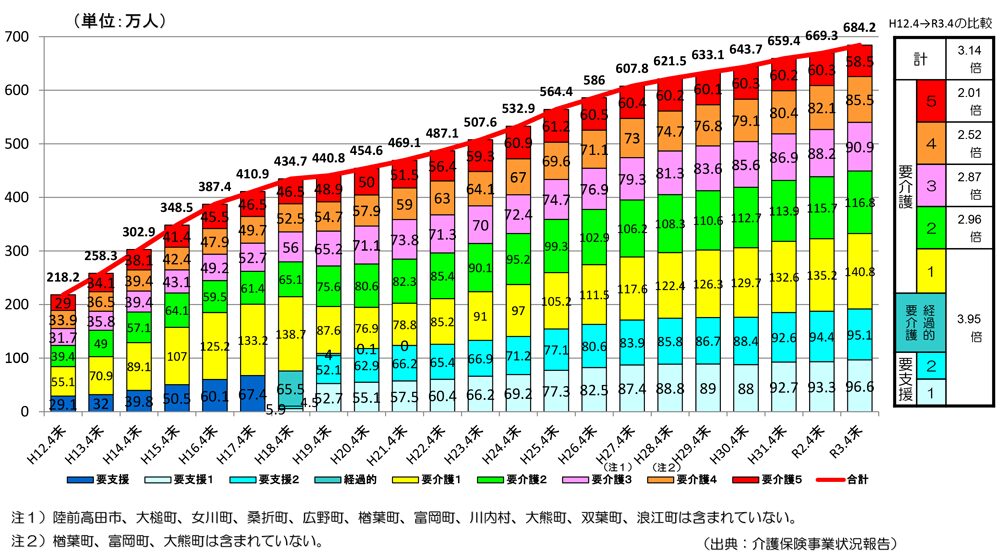

要介護認定者の増加

厚生労働省の報告によれば、2023年3月末時点での要介護(要支援)認定者数は約694万人に達しており、高齢化の進展とともに増加を続けています。

これは、決して他人事ではない、社会全体の課題なのです。

介護が必要となる原因

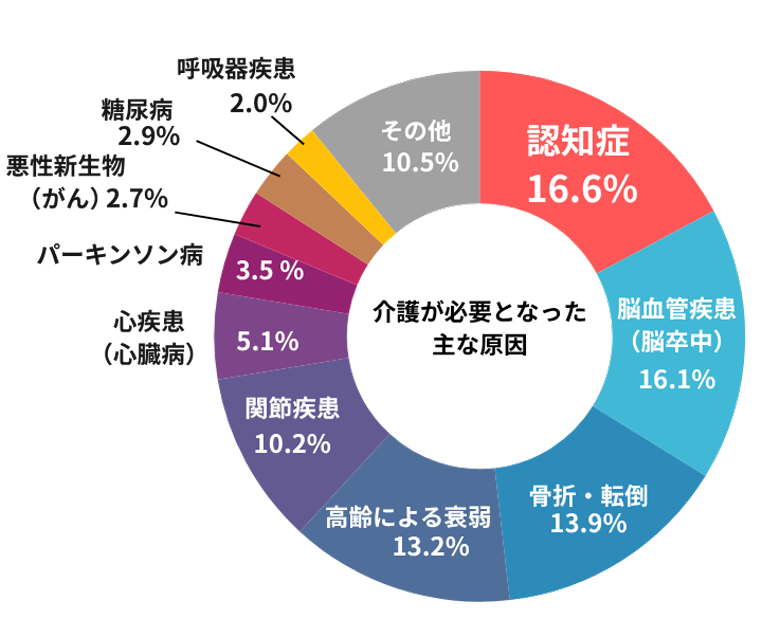

さらに深刻なのは、介護が必要となる原因です。

最も多い原因は「認知症」で、全体の16.6%を占めます。

特に、より手厚い介護が必要となる「要介護者」に限定すると、その割合は23.6%にまで上昇します。

これは、介護が単なる身体的な介助だけでなく、認知機能の低下に伴う見守りや精神的なサポートという、より複雑で長期的な対応を要するケースが多いことを示唆しています。

実務上のご相談でも、多くの方が認知症のリスクを過小評価していると感じます。

身体的な介助だけでなく、常時見守りが必要になるケースも少なくありません。

公的介護保険では不十分な理由

実際に介護が必要になったら、どれくらいのお金がかかるんだろう…?

では、実際に介護が必要になった場合にかかる費用を見ていきましょう。

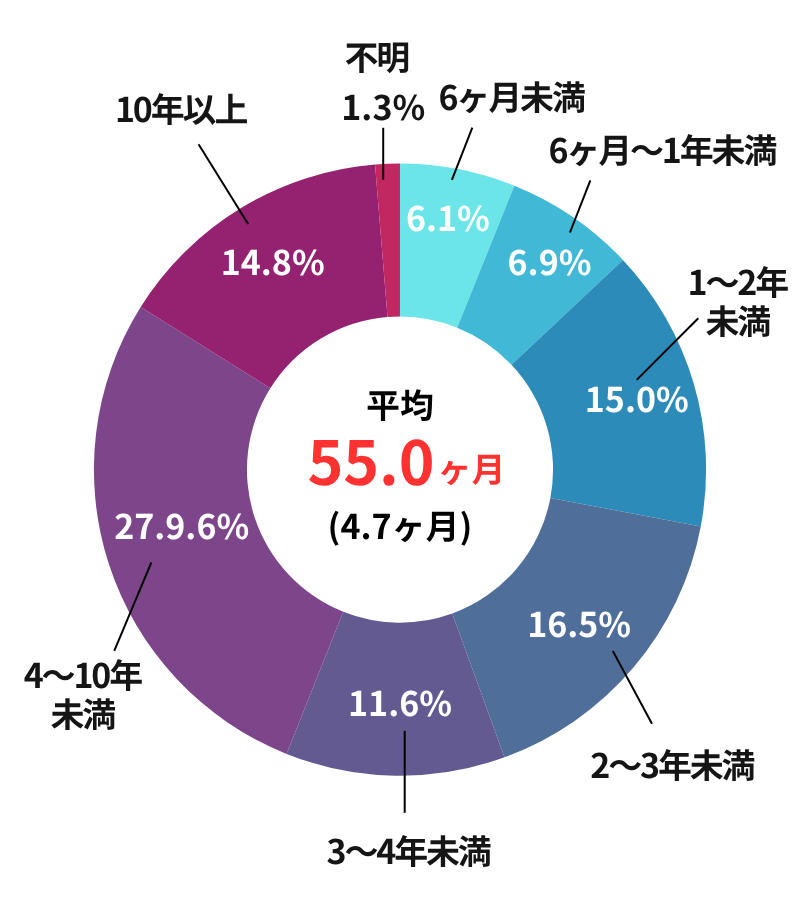

生命保険文化センターの最新調査によると、介護期間は平均で55.0ヶ月(約4年7ヶ月)。

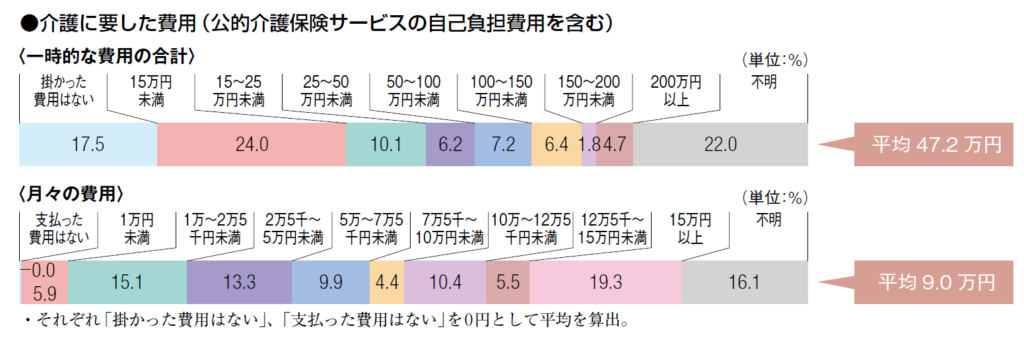

そして、住宅改修や介護用ベッドの購入などにかかる一時的な費用の平均が47.2万円、さらに月々の介護費用が平均9.0万円かかっています。

では、介護費用がどのくらいかかるのか単純に計算してみましょう。

平均的なケースだけでも、総額で約540万円近い費用がかかる可能性があるのです。この突然の出費に、あなたの貯蓄は耐えられるでしょうか。

私たちには公的介護保険制度がありますが、この制度はすべての費用を賄ってくれるわけではありません。

利用したサービスの1割から3割は自己負担となり、この割合は所得に応じて決まります。

さらに、要介護度ごとに定められた支給限度額を超えてサービスを利用した場合、その超過分は全額自己負担となります。

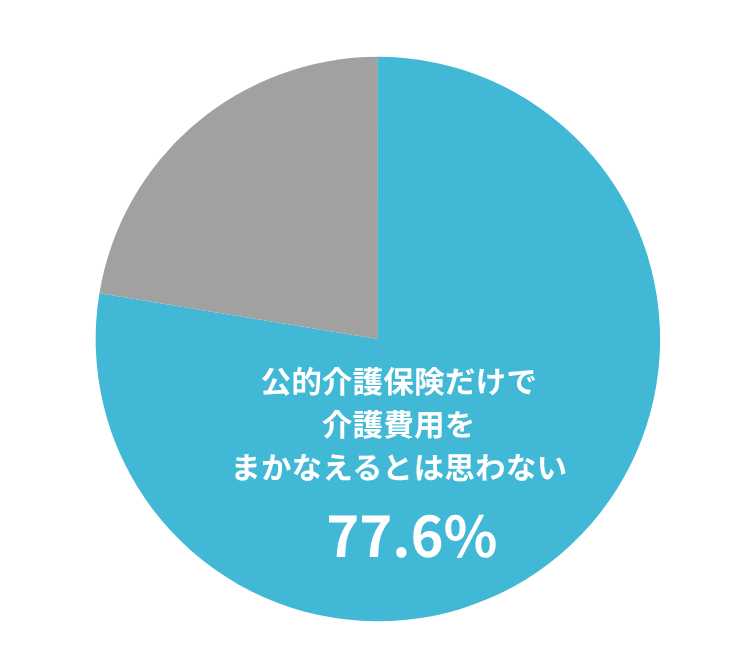

この現実を反映してか、公的介護保険だけで介護費用を「まかなえるとは思わない」と考える人は77.6%にも達しています。

ファイナンシャルプランナー

ファイナンシャルプランナー公的保障という土台はあっても、それだけでは安心できないというのが、多くの人々の実感なのです。

経済的負担だけではない介護の本当の大変さ

介護の問題は、決してお金だけで解決できるものではありません。

最も大きな不安は、「家族に肉体的・精神的負担をかけること」(64.8%)です。

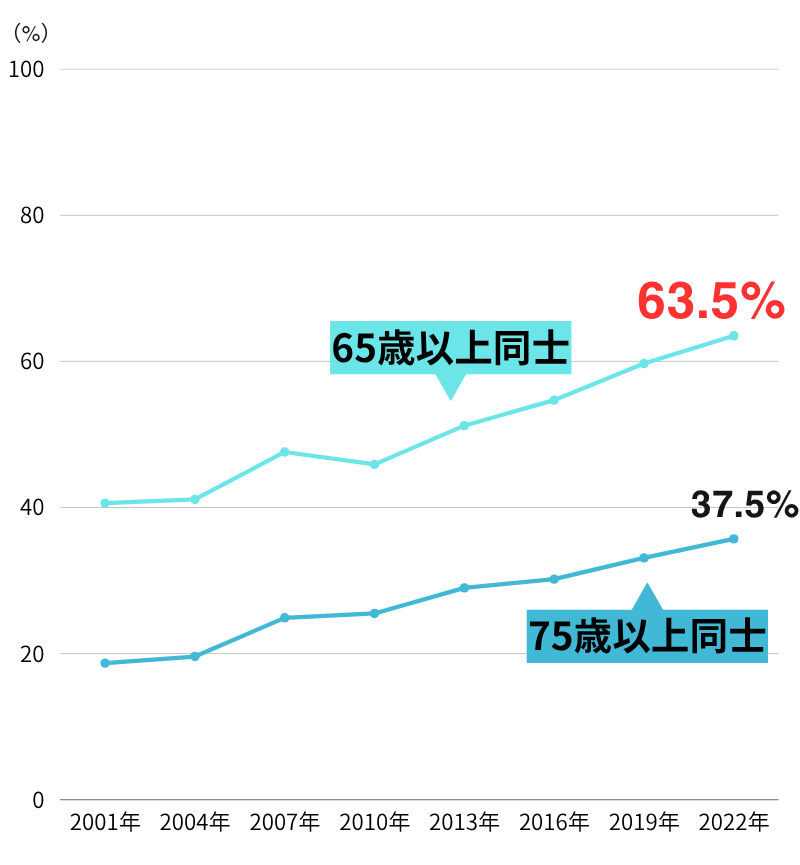

その背景には、深刻化する「老老介護」の問題があります。

介護する側もされる側も65歳以上という世帯の割合は、過去最高の63.5%に達しました。

親の介護を担う子ども世代もまた、自身の健康や仕事との両立に悩むことになります。

特に要介護度が高くなると、介護に要する時間は「ほとんど終日」というケースが増え、介護者が仕事の時間を減らさざるを得なくなったり、離職に至ったりするリスクも高まります。

これは、介護がもたらす直接的な費用だけでなく、介護による収入減少という間接的な経済的打撃も大きいことを意味します。

民間介護保険の現金給付は、公的介護保険の限度を超える費用への備えとして有効です。

専門職の介護サービスを追加で利用したり、介護のために就労時間を減らした家族の収入補填にも使えます。

ファイナンシャルプランナー近年では、要介護1から給付対象となる保険や、MCI(軽度認知障害)の段階で一部保障される商品も登場しており、早期からの備えにも対応しやすくなっています。

不安は大きいが準備は不十分という現実

これほど多くの人が不安を感じ、実際に大きな費用がかかるにもかかわらず、介護への経済的な準備状況は十分とは言えません。

介護に対する私的な準備をしている人は53.5%と、医療保障(82.7%)や老後保障(66.5%)と比べて最も低い水準にとどまっています。

具体的な準備方法としては「預貯金」が40.6%と最も多く、介護に特化した「生命保険」で準備している人は28.0%です。

さらに、民間の介護保険・介護特約への実際の加入率を見ると、調査によって差はありますが9.5%から20.1%程度というデータもあります。

これほどまでに不安が大きいにもかかわらず、なぜ民間介護保険への加入は進まないのでしょうか。

ファイナンシャルプランナーその答えこそが、次章で詳しく解説する「民間介護保険のデメリット」にあるのです。

民間介護保険の5つの大きなデメリットと後悔しないための注意点

公的介護保険だけではカバーしきれない経済的・精神的負担への備えとして、民間介護保険は一つの選択肢です。

しかし、多くの人が加入をためらうのには、明確な理由があります。

それは、この保険が持つ特有の「デメリット」です。

これらは単なる欠点ではなく、保険という商品の仕組みから生まれる本質的な制約です。

ファイナンシャルプランナーこの章では、後悔しないために必ず知っておくべき5つの大きなデメリットを、FPの視点から具体的に解説します。

デメリット1 給付条件の厳しさ

民間介護保険における最大のデメリットであり、最も多くの人が不安に感じるのが、「保険料を払い続けたのに、いざという時に給付金が支払われない」というリスクです。

これは、保険会社が定める給付条件を満たせなかった場合に起こります。

現在主流となっている多くの民間介護保険は、給付の条件を公的介護保険の要介護認定と連動させており、その基準を「要介護2以上」と定めている商品が一般的です。

では、「要介護2」とはどのような状態でしょうか。

転倒で骨折して一人での外出が難しくなったら、介護保険は使えるの?

例えば、転倒による骨折がきっかけで一人での外出や買い物が困難になり、家族のサポートが必要になったとします。

ご本人もご家族も「介護が必要な状態」と感じていても、公的な認定が「要介護1」だった場合、「要介護2以上」を条件とする保険からの給付金は一円も支払われません。

このように、ご自身の感覚と制度上の認定基準との間にギャップが生じ、保険が役に立たないケースがあり得るのです。

これが、民間介護保険の最も注意すべきデメリットです。

加入を検討する際は、必ず給付条件を確認してください。

公的介護保険の認定に連動するタイプだけでなく、保険会社が独自に定める基準で支払われる「独自基準型」の商品もあります。

デメリット2 年齢とともに重くなる保険料負担

私たちは40歳になると、公的介護保険料を健康保険料とあわせて納付する義務が生じます。

民間介護保険に加入するということは、この公的介護保険の義務的な支払いに加えて、任意でさらに保険料を支払うことを意味します。

民間の介護保険料は、加入する年齢や性別、保障内容によって大きく変わりますが、一般的に年齢が上がるほど高くなります。

これは、年齢とともに介護が必要になるリスクが高まるため、当然の仕組みです。

| 年齢・性別 | 男性 月額保険料(例) | 女性 月額保険料(例) |

|---|---|---|

| 40歳 | 4,860円 | 5,270円 |

| 50歳 | 7,080円 | 7,820円 |

| 60歳 | 11,630円 | 13,090円 |

| 70歳 | 24,510円 | 28,200円 |

| 80歳 | 56,490円 | 69,080円 |

※上記は一例であり、保障内容や保険会社によって保険料は異なります。

この表が示すとおり、60歳男性の保険料は、40歳男性の2倍を超えることもあります。

さらに、80歳女性の保険料は、40歳女性と比べて約13倍に達するケースもあります。

加入を先延ばしにすればするほど、月々の負担は重くなります。

そして、この支払いは多くの場合、払込免除の特約に該当しない限り、長期間にわたって続きます。

ファイナルシャルプランナー この生涯にわたる可能性のある固定費が、家計を圧迫する要因となり得るのです。

デメリット3 医療や介護の進化に対応できない可能性

生命保険は、基本的に長期にわたる契約です。

一度加入すると、その時点で定められた保障内容が将来にわたって適用されます。

ここに、時代遅れになるリスク、いわゆる「陳腐化リスク」が潜んでいます 。

例えば、20年後に画期的な介護ロボットや新しいリハビリ技術が登場したとします。

しかし、20年前に加入した保険の保障内容は、当然ながらそうした新しいサービスを想定していません。

給付金は受け取れても、最新の最適なケアを受けるためには不足する可能性があります。

医療保険であれば、「先進医療特約」のように新しい治療法に対応できるオプションを追加しやすいですが、介護保険は保障内容が固定されているものが多く、柔軟な見直しが難しい傾向にあります。

ファイナルシャルプランナーこの陳腐化リスクを避けるため、保険に頼るだけでなく、ご自身で「介護資金」として貯蓄や投資信託などで資産形成を行う方法もあります。

デメリット4 インフレによる給付金の実質的価値の目減り

インフレとは、モノの値段が上がり、相対的にお金の価値が下がることです。

「昔は3,900円でディズニーランドに行けたのに、今は10,000円以上する」というのが身近な例です。

民間介護保険の給付金は、「一時金300万円」「年金60万円」のように、契約時に金額が固定されているものがほとんどです。

もし、今後20年、30年という長い期間でインフレが続いた場合、契約時には十分だと思えた給付金額の実質的な価値が、大きく目減りしてしまうリスクがあります。

例えば、300万円の一時金を受け取っても、その時の物価水準では、有料老人ホームの入居一時金の半分にも満たない、という事態も起こり得るのです。

ファイナルシャルプランナー長期契約であるからこそインフレリスクは無視できないデメリットと言えます。

デメリット5 健康でないと入れないという加入制限

最後に、非常に重要なデメリットとして、民間介護保険は誰でも自由に入れるわけではないという点があります。

加入時には、現在の健康状態や過去の病歴などを保険会社に正しく伝える「告知義務」があります。

もし、持病があったり、健康診断で異常を指摘されていたりすると、加入を断られたり、通常より高い保険料(割増保険料)を提示されたり、特定の病気は保障の対象外とされる(特定部位不担保)などの条件が付いたりすることがあります 。

これは、保険が「健康な人々が将来のリスクに備えてお金を出し合う助け合いの仕組み」であるためです。

すでにリスクが高い状態の人を無条件に受け入れてしまうと、制度そのものが成り立たなくなってしまいます。

介護の心配がない時しか入れないなんて…いざという時に入りたいと思っても遅いってこと?

この仕組みがもたらす皮肉な現実は、「介護の心配がない健康な時しか入れず、いざ介護が現実味を帯びてきて入りたいと思った時には、もう入れないかもしれない」ということです。

ファイナルシャルプランナーこの加入のタイミングの難しさも、大きなデメリットの一つです。

デメリットを理解した上で民間介護保険が向いている人・向いていない人

ここまで民間介護保険の5つの大きなデメリットを見てきました。

給付条件の厳しさや保険料の負担など、加入をためらう理由もご理解いただけたかと思います。

しかし、物事には必ず裏と表があります。

これらのデメリットを理解した上で、それでもなお民間介護保険が大きな助けとなる人たちがいるのも事実です。

この章では、視点を変えて、民間介護保険の最大のメリットと、それを最大限に活かせるのはどのような人なのか、逆に入る必要性が低いのはどのような人なのかを、FPの視点から具体的に解説します。

民間介護保険の最大のメリットは現金給付の柔軟性

ファイナルシャルプランナー民間介護保険の最大のメリット、それは「現金で給付される」という点に尽きます。

公的介護保険が、介護サービスそのものを1割~3割の自己負担で利用できる「現物給付」であるのに対し、民間介護保険は、契約時に定めた条件を満たした際に、一時金や年金といった「現金給付」を受け取れるのが特徴です。

この「現金」が持つ柔軟性が、公的保険だけではカバーしきれない様々な場面で力を発揮します。

- 公的サービスの自己負担分に充てる

要介護度が高くなると、1割~3割の自己負担でも月々の支払いは数万円に上ります。

この負担を給付金で賄うことができます。 - 公的保険の対象外費用をカバーする

おむつ代などの消耗品費、家族が施設に通うための交通費、支給限度額を超えて利用したヘルパー代など、公的保険ではカバーされない費用は意外と多くあります。 - より質の高い介護サービスを選択する

例えば、手厚い人員配置や充実した設備を持つ「有料老人ホーム」への入居を希望する場合、高額な入居一時金や月額利用料が必要になります。

民間保険からの給付金は、こうした選択肢を現実的なものにします。 - 介護離職を防ぐ・家族の負担を補

家族が介護のために仕事の時間を減らさざるを得ない場合、その収入減少分を補填することができます

これにより、経済的な理由による「介護離職」を防ぐ一助となります。

このように、現金給付は公的保険のサービスを補完し、介護の選択肢を広げ、家族の経済的・精神的負担を和らげるための「潤滑油」として機能するのです。

民間介護保険への加入を検討すべき人の3つの特徴

上記の「現金給付」のメリットを最大限に活かせるのは、次のような特徴を持つ方々です。

特徴1 貯蓄が少ない、またはこれから貯めるのが難しい人

介護にかかる費用の平均総額は約500万円、十分な貯蓄がない家庭では、介護が始まった途端に家計が立ち行かなくなる可能性があります。

特に40〜50代は、教育費や住宅ローンで大きな貯蓄を作るのは難しいもの。

しかし、民間介護保険を活用すれば、月々の負担を抑えながら、いざという時に備えられます。

これは、少ない保険料で大きな安心を手に入れる、賢い備え方です。

特徴2 頼れる家族がいない、または家族に負担をかけたくない人

おひとりさまや、お子さんがいないご夫婦の場合、いざという時に頼れる家族がいない可能性があります。

その場合、介護サービスの利用は必須となり、その費用はすべてご自身の資産で賄う必要があります。

また、お子さんがいる場合でも、「子どもには迷惑をかけたくない」と考える方は非常に多いです。

民間介護保険は、経済的な自立を保ち、家族への負担を軽減するための具体的な手段として機能します。

特徴3 公的介護保険適用外の手厚いサービスを希望する人

「最期は景色の良い、ホテルのような施設で過ごしたい」「24時間手厚い看護を受けられる環境が良い」など、介護に対する具体的な希望がある方もいるでしょう。

特別養護老人ホームなどの公的施設は費用が安い一方で、入居待ちが長かったり、個室が選べなかったりすることもあります。

有料老人ホームなどの民間施設は、月額15万円~30万円以上かかることも珍しくありません。

民間介護保険からの給付金は、こうした質の高いサービスを選択するための原資となり、理想のシニアライフを実現する一助となります。

民間介護保険への加入の必要性が低い人の2つの特徴

一方で、以下のような方々は、民間介護保険のデメリットの方が大きくなる可能性があり、加入の必要性は低いと言えます。

特徴1 十分な金融資産(目安2,000万円以上)がある人

介護費用の平均総額である500万円を大きく上回る金融資産をお持ちの場合、保険に頼らずともご自身の資産で介護費用を十分に賄うことができます。

いわゆる「自己保険(セルフインシュアランス)」が可能な状態です。

このような方が保険料を支払うことは、ご自身の資産を保険会社に預けているのと同じことになり、資産運用の観点からは非効率になる可能性があります。

保険料に充てる資金を、ご自身で投資信託などで運用した方が、より柔軟で大きな資産を築けるかもしれません。

特徴2 介護費用をまかなえるだけの不労所得がある人

家賃収入や株式の配当金など、ご自身が働かなくても安定して入ってくる収入(不労所得)が十分にある方も、加入の必要性は低いでしょう。

月々の介護費用を、資産本体を取り崩すことなく不労所得の範囲内で支払えるため、家計への影響は限定的です。

このような方は、すでに介護費用に対する継続的な支払い能力を確保していると言えます。

ケーススタディ 民間介護保険の成功と失敗

これまでデータや理論で解説してきましたが、ここでは具体的な事例を通じて、民間介護保険が実際の生活にどのような影響を与えるのかを見ていきましょう。

ある家族にとっては救いとなり、またある家族にとっては後悔の原因にもなり得るのが保険です。

3つのリアルなストーリーを読んで、もしご自身ならどうするか考えてみてください。

成功例 保険金で理想の介護生活を実現

Aさん(75歳・女性)は、認知症の初期症状が見られ、「要介護2」の認定を受けました。

一人娘のBさんはフルタイムで働き、自身の家庭もあります。

「母のことは心配だけれど、仕事を辞めて24時間体制で介護するのは難しい…」と悩んでいました。

幸いだったのは、Aさんが50代の時に「娘に迷惑はかけられないから」と、一時金500万円が受け取れる民間介護保険に加入していたことです。

「要介護2」の認定を受けて、すぐに保険金が支払われました。

Bさんはその500万円を入居一時金に充て、自宅から通いやすい評判の良い有料老人ホームにAさんを入居させることができました。

月々の費用はAさんの年金と貯蓄で賄えています。

Bさんは仕事と家庭を維持しながら、週末には笑顔で母に会いに行くことができています。

Bさん

Bさん「あの保険がなかったら、親子で共倒れになっていたかもしれない。保険は、私たち家族の選択肢を広げ、心の余裕を生んでくれました」

失敗例 給付条件に該当せず保険金を受け取れなかった

Cさん(78歳・男性)は、自宅で転倒し大腿骨を骨折。

手術は成功したものの、一人での歩行が不安定になり、買い物や掃除といった家事が困難になりました。

しかし、食事や排泄など身の回りのことは何とか自分でできるため、要介護認定は「要介護1」でした。

Cさんは20年以上、月々8,000円の保険料を払い続けてきた民間介護保険がありました。

給付条件は「要介護2以上」当然、保険金は支払われませんでした。

こんなに困っているのに、なぜ保険金がもらえないの…?

Cさんと高齢の奥様は途方に暮れました。

結局、公的保険の範囲では足りない家事援助サービス(食事の宅配や掃除代行)を、老後のために貯めてきた貯蓄を取り崩して利用することに。

Cさん

Cさん保険があれば安心だと思っていたのに、一番困っている時に助けてもらえないなんて。最初に条件をしっかり確認していれば…と後悔しています。

トラブル例 保険に加入していなかったことで、家族の間に亀裂

Dさん(80歳・男性)は脳梗塞で倒れ、要介護3の認定を受けました。

民間介護保険には未加入で、貯蓄も多くはありませんでした。

同居していた長男は、父親の介護のために仕事の時間を大幅に減らさざるを得ず、収入が激減。

一方、遠方に住む長女は、時々見舞いに来るものの、金銭的な援助はほとんどありませんでした。

数年後、Dさんが亡くなり相続の話になった時、長男は「自分が介護で犠牲にした時間と収入を考慮して、遺産を多く受け取る権利(寄与分)があるはずだ」と主張。

長女は「親の面倒を見るのは長男の役目だ」と反発し、兄弟の関係に深い亀裂が入ってしまいました。

もしDさんが民間介護保険に加入しており、まとまった現金があれば、長男の収入減少を補ったり、より多くの介護サービスを利用して負担を軽減できたかもしれません。

ファイナルシャルプランナー介護への経済的な備えの不足が、家族の絆まで壊してしまった悲しい事例です。

よくある質問

民間介護保険を検討する中で、多くの方が抱く共通の疑問があります。

ここでは、特に質問の多い5つの項目について、Q&A形式で簡潔にお答えします。

まとめ 民間介護保険のデメリットを徹底解説!後悔しないための注意点とは

この記事では、民間介護保険が持つ5つの大きなデメリットを中心に、介護を取り巻くお金の現実をデータに基づいて解説してきました。

結論として、民間介護保険は「給付条件の厳しさ」や「保険料の負担」といった無視できないデメリットを抱えており、すべての人にとって最適な解決策ではありません。

しかし、その一方で、公的保険のサービスを補完する「現金の柔軟性」という、他にはない強力なメリットも持っています。

重要なのは、デメリットとメリットの両方を深く理解し、ご自身の状況と照らし合わせて冷静に判断することです。

漠然とした不安に流されて契約するのではなく、確かな知識を持って主体的に選択すること。

それが、将来の後悔を防ぐ唯一の方法です。

最後に、あなたが取るべき3つの具体的なアクションをご提案します。

まずは、ご自身の足元を確認しましょう。

「ねんきん定期便」を見て将来の公的年金の受給見込み額を確認し、現在の預貯金額を書き出してみてください。

これが、あなたの介護への備えのスタートラインになります。

次に、とても大切なことですが、将来どのような介護を受けたいか、誰に頼ることができそうかをご家族と話し合ってみましょう。

「もしもの話」をすることは勇気がいるかもしれませんが、この対話が、将来の誤解やトラブルを防ぐ最大の防御策となります。

ご自身の状況を把握し、家族と話してもまだ不安が残る、あるいは客観的なアドバイスが欲しいと感じたら、中立的な立場のファイナンシャルプランナーに相談することを検討してください。

FPは、あなたの家計全体の状況を分析し、保険だけでなく、貯蓄や資産運用も含めた最適な準備プランを一緒に考えるお手伝いをします。

弊社では、経験豊富なFPによる無料相談も承っております。

あなたの不安に寄り添い、最適な解決策を見つけるサポートをさせていただきます。