「民間の介護保険は必要なの?」この疑問、多くの方が抱えています。

K太さん

K太さん「将来、介護が必要になったらどうしよう…」

Kさん

Kさん「介護費用ってどれくらいかかるの?」

A人さん

A人さん「公的介護保険だけで足りるの?」

A子さん

A子さん「民間介護保険は高いって聞くけど、いつくらいから準備すれば良いの?」

老後の三大不安の一つとも言われる「介護」。

特に働き盛りの世代にとっては、親の介護も自分の将来も気になるところですよね。

結論から申し上げますと、すべての人に民間の介護保険が必要なわけではありません。

一方で、公的介護保険だけではカバーしきれない費用や、個々の希望する介護生活によっては、民間介護保険が大きな助けとなることも事実です。

多くの方が抱える介護への不安の根源は、将来が「未知」であること、そして、いざという時に状況を自分で「コントロールできない」と感じることにあるのかもしれません。

介護がいつ、誰に、どの程度の状態で、どれくらいの期間必要になるのかは予測が難しく、費用も際限なくかかってしまうのではないか、といった印象が不安を増幅させます。

この記事では、公的介護保険の仕組みから、介護にかかるリアルな費用、そして「民間介護保険が必要ない」と言えるケース、逆に検討すべきケースまで、具体的なデータや事例を交えてわかりやすく解説します。

あなたの状況に合った最適な備え方を見つけるお手伝いができれば幸いです。

この記事でわかること

- 公的介護保険で「できること」「できないこと」が明確になります

- 民間介護保険のメリット・デメリット、そして「必要ない」と言われる理由がわかります

- 自分や家族にとって、どのような介護の備えが最適かを見極めるヒントが得られます

- 介護費用だけでなく、相続や終活、税金といった関連知識も学べます

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

「介護のリアル」費用は?期間は?誰がみる?

介護への備えを考える上で、まずは現状を正しく知ることが大切です。

介護が必要になる主な原因と確率

高齢になると誰にでも介護が必要になる可能性があります。

厚生労働省の調査によると、介護が必要となった主な原因は、認知症、脳血管疾患(脳卒中)、高齢による衰弱、骨折・転倒などです。

要支援者・要介護者別にみた介護が必要となった主な原因(上位3位)

| 第1位 | 第2位 | 第3位 | ||||

| 要支援者 要介護者 | 認知症 | 16.6% | 脳血管疾患(脳卒中) | 16.1% | 骨折・転倒 | 13.9% |

| 要支援者 | 関節疾患 | 19.3% | 高齢による衰弱 | 17.4% | 骨折・転倒 | 16.1% |

| 要介護者 | 認知症 | 23.6% | 脳血管疾患(脳卒中) | 19.0% | 骨折・転倒 | 13.0% |

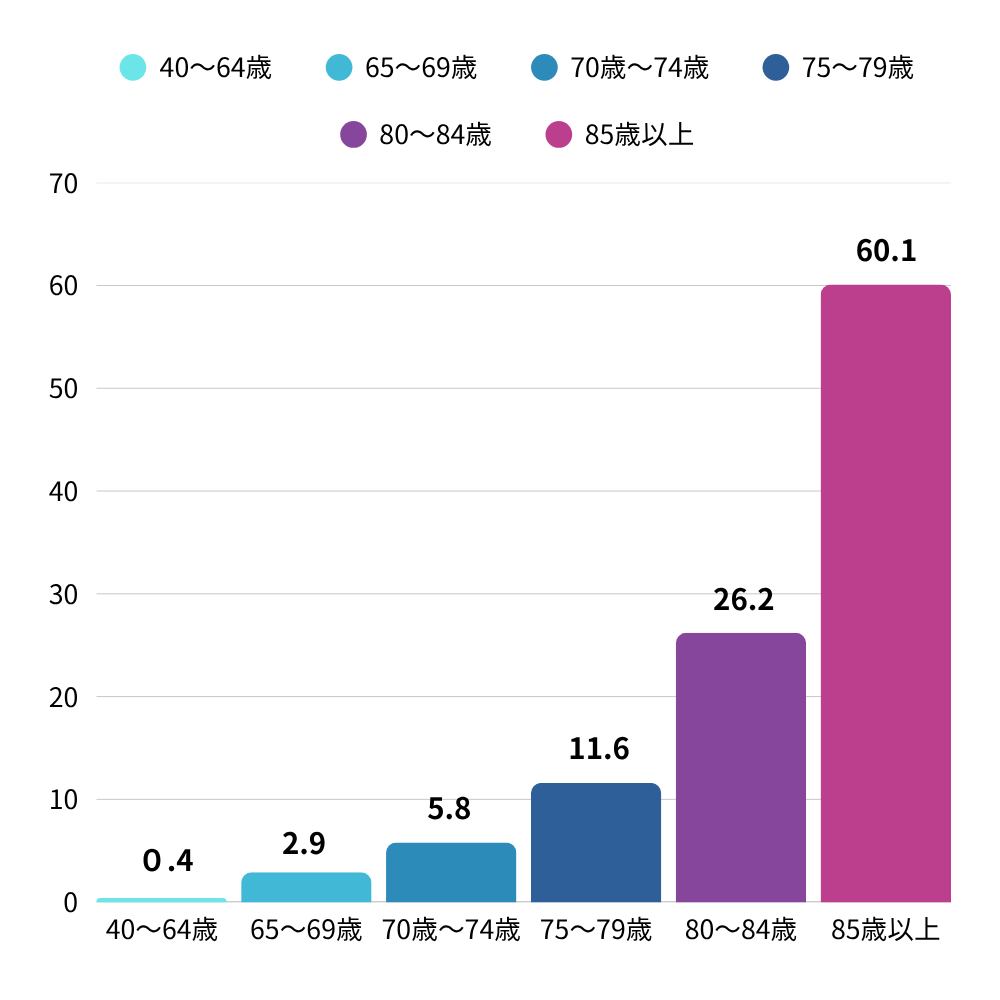

生命保険文化センターの調査では、年齢とともに要介護・要支援の認定を受ける人の割合は高まり、特に85歳以上では半数以上の方が何らかの支援や介護を必要としています。

年代別人口に占める要支援者・要介護認定者の割合

年代別人口に占める要支援者・要介護認定者の割合

「自分はまだ若いから大丈夫」と思いがちですが、65歳未満で発症する若年性認知症や不慮の事故など、若くして介護が必要になるケースもゼロではありません。

実際に、若年性認知症と診断された場合でも、40歳以上であれば公的介護保険の特定疾病として認定されれば公的介護サービスを利用できる場合があります。

公益財団法人 生命保険文化センター:リスクに備えるための生活設計「介護や支援が必要となった主な原因は?」

公益財団法人 生命保険文化センター:リスクに備えるための生活設計「介護や支援が必要な人の割合はどれくらい?」

介護にかかる平均的な費用と期間

介護には住宅改修などの一時費用と月々の介護費用が数年続く負担があります。

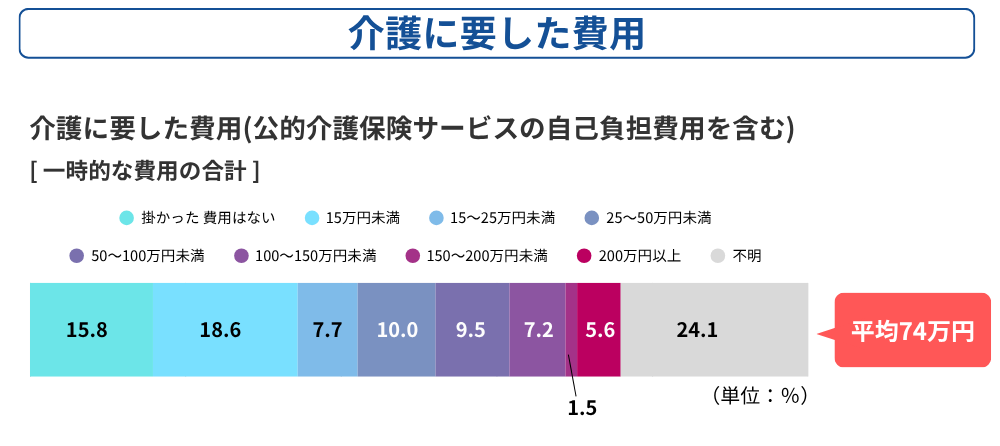

介護にかかる平均的な費用

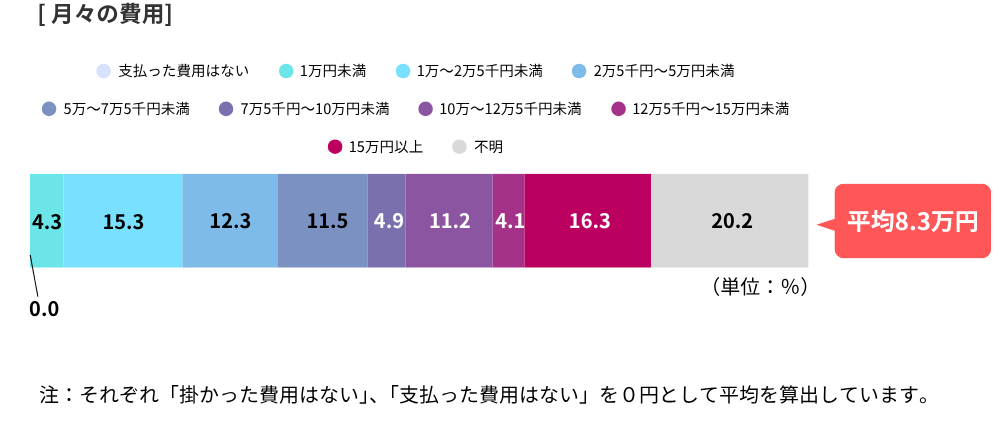

生命保険文化センター「令和3年度 生命保険に関する全国実態調査」によると、介護にかかる費用は、住宅改修や介護用ベッドの購入など一時的な費用の平均が74万円、月々の費用の平均が8.3万円です。

また、別の調査(生命保険文化センター「平成30年度 生命保険に関する全国実態調査」)では、過去3年間に介護経験がある人の一時費用平均は47万円、月々の費用平均は9.0万円というデータもあります。

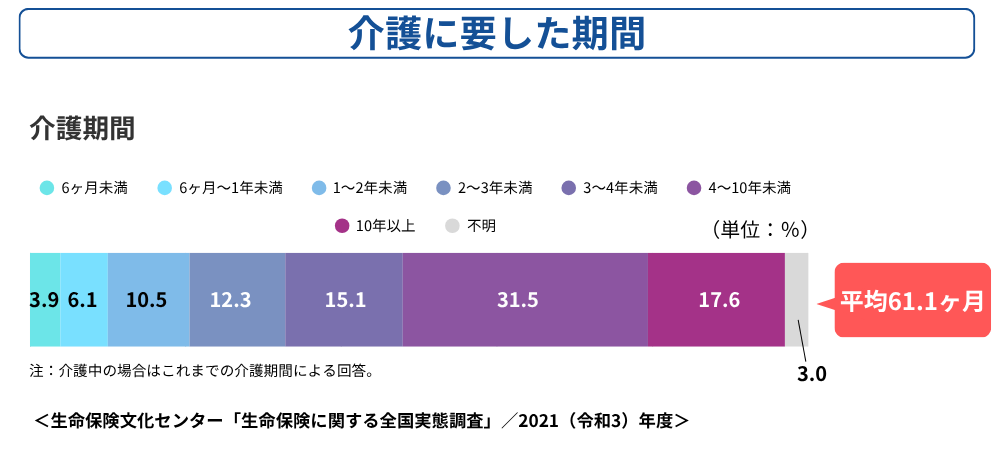

介護が必要となる期間

介護をしている期間(現在も介護を続けている人は、介護を始めてからの経過期間)は、平均で61.1カ月、つまり約5年1カ月です。さらに、介護期間が4年を超えた人は全体の約半数にのぼっています。

これを単純計算すると、介護費用の総額の平均は約581万円(74万円 + 8.3万円 × 61.1カ月)となります。

介護場所によっても費用は大きく異なり、在宅介護の場合は月平均4.8万円、施設介護の場合は月平均12.2万円となっています。

ファイナンシャルプランナー

ファイナンシャルプランナーこれらはあくまで平均値であるという点を強調したいと思います。

実際には、要介護度、利用するサービス、ご本人の希望などによって費用は大きく変動します。

例えば、手厚い介護サービスを希望する場合や、有料老人ホームの個室を選ぶ場合は、費用が平均よりも高くなる傾向があります。

月々の費用が想定を大きく上回り、40万円近くかかったという事例も耳にします。

らいおんくん

らいおんくんえっ!そんなにかかるんだ!

介護の原因(認知症、脳卒中、衰弱など)によって、必要な介護サービスの質や量、そして期間も変わってくるため、費用もそれに応じて変動します。

例えば、認知症が進行し、24時間体制の見守りが必要になれば施設入所を選択せざるを得ず、費用が高額化することもあります。

ファイナンシャルプランナー介護費用の準備においては、平均値だけでなく、最も費用がかさむワーストケースシナリオも想定し、それに対してどのように備えるか(貯蓄、保険、資産活用など)を考えることが重要です。

介護は誰が担うのか?家族の負担と現状

多くの場合、家族が主な介護者となりますが、介護離職や介護疲れといった問題も深刻です。

内閣府の調査でも、介護・看護を理由に離職・転職する人は少なくありません。

国も介護と仕事の両立支援制度の整備を進めていますが、介護を担う家族の精神的・肉体的な負担は依然として大きいのが現状です。

「家族に迷惑をかけたくない」という思いから、公的な介護保険サービスや施設の利用、さらには民間介護保険を検討する方多いのではないでしょうか。

「公的介護保険」でどこまでカバーされる?

日本には、介護が必要になった際の経済的負担を軽減するための「公的介護保険制度」があります。

この制度を正しく理解することが、適切な備えの第一歩です。

公的介護保険制度の概要

公的介護保険制度は、2000年(平成12年)に始まった、高齢者の介護を社会全体で支えるための仕組みです。

40歳以上の国民は加入が義務付けられ、保険料を支払います。

被保険者は、年齢によって2種類に分けられます。

- 第1号被保険者: 65歳以上の人

- 第2号被保険者: 40歳以上64歳までの健康保険に加入している人

保険料の徴収方法は、第1号被保険者は原則として年金からの天引き、第2号被保険者は加入している健康保険の保険料と一緒に徴収されます。

利用できるサービスと給付内容

市区町村に申請し、要介護認定(要支援1・2、要介護1~5のいずれか)を受けることで、その度合いに応じた介護サービスを原則1割(所得に応じて2割または3割)の自己負担で利用できます。

提供されるサービスには、

- 自宅で利用できる訪問介護(ホームヘルプ)

- デイサービス(通所介護)

- 短期入所生活介護(ショートステイ)

- 福祉用具のレンタル、住宅改修費の支給

- 特別養護老人ホーム(介護老人福祉施設)

などの施設サービスも利用可能です。

公的介護保険の給付は基本的に「現物給付」であるという点です。

つまり、利用者は現金を受け取るのではなく、介護サービスそのものの提供を受ける形になります。

自己負担割合と上限額

介護サービスを利用する際の自己負担割合は、所得に応じて原則1割、一定以上の所得がある場合は2割または3割となります。

さらに、1カ月に支払った自己負担額が一定の上限額を超えた場合には、その超えた金額が払い戻される「高額介護サービス費制度」があります。

この上限額は、世帯の所得状況などによって区分が設けられています。

| 利用者負担段階区分 | 利用者負担上限額(月額) |

| 課税所得690万円(年収約1,160万円)以上の65歳以上の人がいる世帯 | 140,100円 |

| 課税所得380万円以上690万円未満(年収約770万円~約1,160万円未満)の65歳以上の人がいる世帯 | 93,000円 |

| 上記以外で市区町村民税課税世帯 | 44,400円 |

| 世帯の全員が市区町村民税非課税 | 24,600円 |

| (うち)合計所得金額+課税年金収入額が80万円以下等の方 | 15,000円(個人) |

| 生活保護受給者等 | 15,000円 |

出典:厚生労働省「高額介護サービス費の負担限度額が見直されます(令和3年8月利用分から)」等に基づきFP作成

この高額介護サービス費制度があるため、「介護費用が青天井にかかるわけではない」という一定の安心感はあります。

しかし、施設サービスを利用する際の食費や居住費、その他日常生活費(理美容代など)は、この制度の対象外となるため注意が必要です。

高額介護サービス費制度は自己負担を大きく軽減してくれる一方で、対象外の費用があることや、所得区分によって上限額が異なるなど、制度内容がやや複雑です。

この「わかりにくさ」が不安につながり、結果としてシンプルな現金給付型の民間介護保険に魅力を感じる方もいらっしゃるかもしれません。

らいおんくん

らいおんくん確かに!現金が手元にあると安心するね!

ファイナンシャルプランナーそうだね。必要なサポートが制度の対象外になると、頼りになるのは「現金」になりますね!

公的介護保険の限界と注意点

公的介護保険は心強い制度ですが、万能ではありません。

まず、第2号被保険者(40歳~64歳)がサービスを利用できるのは、末期がんや関節リウマチなど、加齢に伴う「特定の16疾病」が原因で要介護状態になった場合に限られます。

例えば、交通事故による後遺症で介護が必要になったとしても、65歳未満の場合は公的介護保険の対象外となります。

| 特定の16疾病 | |||

| 1.がん(末期) | 9.脊柱管狭窄症 | ||

| 2.関節リウマチ | 10.早老症 | ||

| 3.筋萎縮性側索硬化症 | 11.多系統萎縮症 | ||

| 4.後縦靱帯骨化症 | 12.糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症 | ||

| 5.骨折を伴う骨粗鬆症 | 13.脳血管疾患 | ||

| 6.初老期における認知症 | 14.閉塞性動脈硬化症 | ||

| 7.進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病 | 15.慢性閉塞性肺疾患 | ||

| 8.脊髄小脳変性症 | 16.両側の膝関節又は股関節に著しい変形を伴う変形性関節症 | ||

また、要介護認定の申請から認定結果が出るまでには一定の時間がかかることがあります。

そして重要な点として、公的介護保険で利用できるサービスには、種類や量に上限(支給限度額)が設定されています。

この上限を超えてサービスを利用したい場合は、その超過分は「全額自己負担」となります。

ファイナンシャルプランナー

ファイナンシャルプランナー「公的介護保険があるから万全」とは言い切れないのが実情です。

利用できるサービス内容や量、自己負担額を正しく理解し、それでも不足する部分や、公的介護保険の対象外で希望するサービス(例えば、家族のための家事援助、趣味活動の付き添い、規定回数以上の訪問介護、タクシー代、特別な食材を使った配食サービスなど)にどう備えるかが、民間介護保険の必要性を考える上での大きなポイントになります。

少子高齢化が進み、介護給付費は年々増加しています。

このため、将来的に保険料のさらなる引き上げや給付内容の見直し(自己負担割合の引き上げなど)が行われる可能性も指摘されており、公的制度だけでは不安を感じ、自助努力としての民間保険を検討する傾向が見られます。

公的介護保険の知識は、民間介護保険の要否を判断する上での「土台」となります。

公的介護保険制度を正しく理解しないまま民間保険を検討すると、保障が過剰になったり、逆に不足したりするリスクがあります。

「民間介護保険」とは?公的保険との違い

公的介護保険を補う役割として注目されるのが、民間の保険会社が提供する「民間介護保険」です。

民間介護保険の基本的な役割

民間介護保険は、公的介護保険でカバーしきれない費用や、より手厚いサービスを受けるための経済的負担を補うことを主な目的とした、民間の保険会社が提供する任意加入の保険です。

公的介護保険との主な違い

民間介護保険と公的介護保険の主な違いを理解することが、必要性を判断する上で重要です。

| 項目 | 公的介護保険 | 民間介護保険 |

| 加入義務 | 40歳以上は原則加入義務あり | 任意加入 |

| 被保険者年齢 | 第1号:65歳以上 第2号:40歳~64歳の医療保険加入者 | 保険会社・商品により異なる(例:20歳~75歳など)。40歳未満でも加入できる商品あり |

| 保険料負担 | 所得等に応じて決定、年金天引きまたは医療保険料と一括徴収 | 年齢・性別・保障内容・健康状態等により決定、保険会社へ払い込む |

| 給付内容 | 原則「現物給付」(介護サービスの提供) | 原則「現金給付」(一時金や年金)。使途は自由 |

| 給付条件 | 要介護(要支援)認定を受けること。第2号被保険者は特定16疾病が原因の場合のみ。 | 「公的介護保険の要介護度に連動」または「保険会社独自の基準」を満たした場合 |

| 給付金の使途 | 提供される介護サービスに限定 | 原則自由(介護費用、生活費、貯蓄など) |

| 税制優遇 | 支払った保険料は「社会保険料控除」の対象 | 支払った保険料は「生命保険料控除(介護医療保険料控除)」の対象となる場合がある |

公的介護保険はサービス内容がある程度決まっていますが、現金給付であれば、使途を自分で決められるため、「いざという時に自由にお金を使える」という安心感が得られます。

これが、保険料を支払ってでも民間介護保険に加入する動機の一つとなり得ます。

民間介護保険の種類

民間介護保険には様々な種類があり、選択の自由がある一方で、初心者にとっては複雑で分かりにくいという側面もあります。

給付金の受け取り方

- 一時金タイプ

所定の介護状態になった際に、まとまったお金を一括で受け取れます。

住宅のバリアフリー改修費用や、施設入居時の一時金などに充当しやすいでしょう。 - 年金タイプ

所定の介護状態が続く限り、毎月または毎年、一定額を年金形式で受け取れます。

継続的にかかる介護サービス利用料や生活費の補填に向いています。 - 併用タイプ

一時金と年金の両方を受け取れるタイプもあります。

保障期間

- 定期型

保険期間が一定期間(例:10年間、80歳までなど)で区切られています。

更新できる商品もありますが、その際に保険料が上がることが一般的です。

比較的、毎月の保険料は割安に設定されています。 - 終身型

保障が一生涯続きます。

保険料は定期型よりも高めになる傾向がありますが、途中で保険料が上がらないものが多く、長期的な安心感が得られます。

貯蓄性の有無

- 掛け捨て型

解約返戻金や満期保険金がないか、あってもごくわずかなタイプです。

その分、保険料は割安に抑えられています。

純粋に保障を重視する方向けです。 - 貯蓄型(積立型)

解約した際に解約返戻金があり、介護状態にならなかった場合でも、支払った保険料の一部または全部(時にはそれ以上)が戻ってくる可能性があるタイプです。

ただし、保険料は高めになります。

付帯できる特約

- 認知症特約

認知症と診断された場合に特約給付金が支払われるなど、認知症に対する保障を手厚くするものです。 - 保険料払込免除特約:

所定の要介護状態になった場合や、特定の疾病にかかった場合に、以降の保険料の支払いが免除される特約です。

どのタイプが最適かは、個人の経済状況、家族構成、健康状態、そして何よりも「どのような介護に備えたいか」という介護に対する考え方によって大きく異なります。

それぞれのメリット・デメリットをしっかりと理解し、ご自身のニーズに合ったものを選ぶことが重要です。

らいおんくん

らいおんくんこんなにたくさんあると、自分に合っているものがどれなのか迷っちゃうな。

ファイナンシャルプランナー「どのような介護状態になった時に」「どのような形で」「どれくらいの経済的サポートを」「いつまで」受けたいのか、具体的なイメージを持つことが、最適な商品選びのポイントです!

「民間介護保険は必要ない」のはどんな人?

「民間介護保険は必要ない」という意見もよく耳にします。

では、具体的にどのような人がそう言えるのでしょうか。

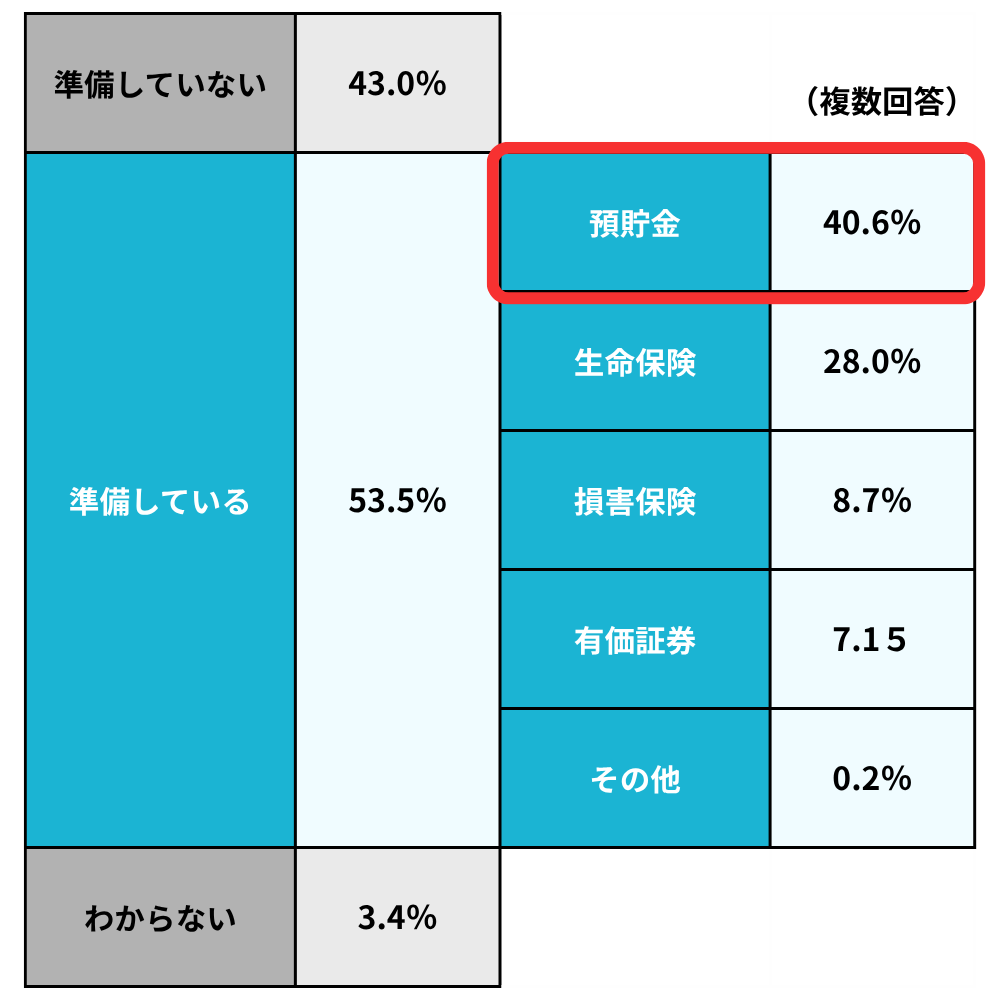

十分な貯蓄や資産がある人

介護にかかる平均総費用(約500万~600万円程度)や、それ以上の突発的な費用にも対応できるだけの十分な貯蓄や不労所得(年金、家賃収入など)がある場合は、民間介護保険の必要性は低いと言えます。

生命保険文化センターの調査によると、介護費用の主な財源として「預貯金」を挙げる人が最も多いという結果も出ています。

介護保障に対する私的準備状況

公益社団法人 生命保険文化センター:リスクに備えるための生活設計「自分が介護状態になったときの準備をしている?」

「十分な貯蓄」の目安は一概には言えませんが、少なくとも介護費用の平均総額に加え、その他の老後生活費や医療費なども考慮した上で、余裕を持った金額を準備できているかが一つの判断基準となります。

例えば、老後資金として2,000万円~3,000万円程度の準備があり、その一部を介護費用に充てられる見込みがあるなら、民間介護保険の優先度は下がるかもしれません。

具体的な貯蓄方法としては、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)といった税制優遇制度を活用した長期積立投資も、老後資金全体の準備に有効です。

家族からの手厚いサポートが期待できる人

経済的な援助だけでなく、実際に介護を担ってくれる家族がいる場合も、民間介護保険の必要性は相対的に低くなるかもしれません。

ただし、家族が介護を担う場合でも、おむつ代や介護用品の購入費用、家族が仕事を休む場合の収入減など、目に見えにくい費用が発生することを忘れてはなりません。

また、介護する家族の肉体的・精神的な負担は計り知れません。

相続の際に、介護に尽力した家族の貢献度(寄与分)が考慮されることもありますが、法的な手続きが必要となる場合もあり、必ずしも期待通りになるとは限りません。

安易に「家族がいるから大丈夫」と考えるのは早計かもしれません。

介護に対する価値観・希望する介護レベル

公的介護保険の範囲内のサービスで十分と考え、特別なサービスやホテルのような個室などを希望しない場合も、民間介護保険の優先順位は下がるでしょう。

介護に対する考え方は人それぞれで、「質素でも費用を抑えたい」という方もいれば、「費用がかかっても快適な環境で、自分らしい最期を迎えたい」という方もいらっしゃいます。

ご自身の希望を明確にすることが、適切な備えを選ぶ上で非常に大切です。

この価値観が、必要と考える資金額や民間保険の要否判断に大きく影響します。

若年層で、介護リスクが低いと考える人(ただし注意点あり)

統計的には、若い世代で介護が必要になる確率は低いと言えます。

そのため、現時点では民間介護保険の必要性を感じないという方もいらっしゃるでしょう。

しかし、注意点もあります。公的介護保険の第2号被保険者(40歳~64歳)は、前述の通り16種類の特定疾病が原因でなければ給付対象外となるため、交通事故や不慮の事故などで若くして重度の介護が必要になった場合のリスクは残ります。

若いうちに加入すれば保険料が比較的安いというメリットはありますが、長期にわたる保険料負担と、実際に給付を受ける確率を天秤にかける必要があります。

ファイナンシャルプランナー場合によっては、介護に特化した保険ではなく、就業不能保険などで大きなリスクに備えるという選択肢も考えられます。

「民間介護保険が必要ない」と判断する際のチェックポイント

ご自身で判断する際の参考に、以下の点をチェックしてみてください

チェックポイント

- 現在の預貯金額は十分ですか? 今後の収入・支出の見通しはどうですか?

- 公的年金(老齢年金)の見込み額は把握していますか?(「ねんきん定期便」などで確認できます)

- 介護が必要になった場合、経済的・人的に頼れる家族はいますか?

その家族の状況(年齢、健康状態、仕事など)はどうですか? - どのような介護生活を望みますか?(在宅介護か施設介護か、希望するサービス内容など)

- 現在の健康状態はどうですか? 特定の疾病(がん、糖尿病など)のリスクはありますか?

ケーススタディ 貯蓄と公的年金で乗り切った事例

Aさん(68歳女性・単身)は現役時代から計画的に貯蓄を行い、老後資金として2,500万円を準備していました。

公的年金(老齢基礎年金と老齢厚生年金)と合わせて、月25万円程度の生活費を確保できていました。

70歳の時に脳梗塞で倒れ、要介護2の認定を受けました。

Aさんは持ち家だったため住居費の心配が少なく、公的介護保険サービス(週3回の訪問介護、週2回のデイサービス)を利用し、高額介護サービス費制度も活用することで、月々の自己負担は約3万円に収まりました。趣味の絵手紙もデイサービスで続けられ、穏やかに在宅生活を送ることができました。

Aさんは「若い頃からコツコツと貯蓄し、年金もきちんと納めていて本当に良かった。公的制度をしっかり利用すれば、過度に心配する必要はないのね」と語っています。

Aさんは、早期からの計画的な貯蓄と、公的制度に関する正しい知識と賢い活用をしていました。

ただし、これはあくまで一例であり、健康状態、家族構成、居住形態(持ち家か賃貸かなど)によって状況は大きく異なります。

「民間介護保険を検討」した方が良いのはどんな人

一方で、民間介護保険への加入を積極的に検討した方が良いケースもあります。

貯蓄が十分でない、または将来の貯蓄に不安がある人

現時点で介護費用を賄えるほどの貯蓄がなく、今後の収入増や積立も難しいと感じる場合は、民間介護保険が有力な選択肢となります。

特に、子育て費用や住宅ローンなどで支出が多い現役世代にとっては、万が一の際の経済的リスクを保険でカバーする意義は大きいでしょう。

若いうちに加入すれば、比較的安い保険料で保障を確保できる商品もあります。

ただし、保険料の支払いは長期にわたるため、現在の家計だけでなく、将来の家計状況も考慮して無理のない範囲で検討することが重要です。

家族に経済的・精神的な負担をかけたくない人

「子どもたちには迷惑をかけたくない」「配偶者に介護の負担を集中させたくない」と強く考える人にとって、民間介護保険は有効な手段となります。

民間介護保険の現金給付を利用して、有料のヘルパーを頼んだり、サービスの選択肢が豊富な施設を選んだりすることで、家族の負担を軽減できる可能性があります。

介護は時として家族関係にも影響を与えることがあります。

お金で解決できる部分を保険で準備しておくことは、家族円満の一助にもなり得ると考えます。

「家族に迷惑をかけたくない」という動機は非常に強いものですが、具体的にどのような迷惑を想定しているのか、その迷惑を回避するために保険以外にどのような手段があるのか(例:事前の家族会議、エンディングノートでの意思表示)まで深掘りして考えることが大切です。

公的介護保険適用外の、より手厚い介護サービスを望む人

公的介護保険の支給限度額を超えたサービスを利用したい、あるいは保険適用外のサービス(例えば、最新のリハビリテーション、質の高い個室の有料老人ホーム、頻回の訪問看護など)を受けたいと考える人です。

民間介護保険から給付される現金は使途が自由なので、このような個別のニーズに対応しやすいというメリットがあります。

40歳未満での介護リスクに備えたい人

公的介護保険の対象外となる若い世代の方や、40歳~64歳で16種類の特定疾病以外の病気やケガ(例えば、交通事故やスポーツなどによる重度後遺障害など)によって介護状態になった場合に備えたい人です。

このようなケースでは、民間介護保険が唯一の経済的な支えとなることもあり得ます。

認知症への備えを特に重視したい人

認知症は介護期間が長期化する傾向があり、ご家族の精神的・身体的負担も大きくなりがちです。

そのため、認知症と診断された場合に一時金が支払われる特約や、軽度認知障害(MCI)の段階から給付が受けられるタイプの民間介護保険も登場しています。

特にご家族に認知症の既往歴があるなど、認知症への不安が大きい方は、専門の保険や特約を検討する価値はあるでしょう。

独身の方、頼れる親族がいない方

介護が必要になった際に、身の回りの世話や様々な手続きを頼める人がいない場合、金銭的な準備はより一層重要になります。

民間介護保険からの現金給付は、介護サービス費用だけでなく、成年後見制度の利用費用や、身元保証サービス、様々な代行サービスの費用にも充当できるため、選択肢の一つとして有効です。

民間介護保険の必要性は、「経済的合理性」だけで判断できるものではありません。

「介護にいくらかかるのか不安」「家族に迷惑をかけたくない」といった気持ちを軽くするための安心感や、将来自分らしい介護を選べる自由も、大切なポイントです。

また、ひとり暮らしか家族と同居か、持ち家か賃貸か、都会か地方かといった生活環境も、介護保険の必要性や加入を考えるうえで大きく関わってきます。

ケーススタディ2 若年性認知症と診断された妻を支える

Bさん(50歳男性・会社員)の妻(48歳)が若年性認知症と診断されました。

公的介護保険(第2号被保険者)の対象となり、特定疾病として認定され、介護サービスを利用し始めました。

しかし、症状の進行が予想より早く、在宅での介護と専門的なデイサービスの利用で、月々の費用は増加していきました。

Bさんは仕事と介護の両立に苦慮し、精神的にも追い詰められそうになりました。

幸い、妻が若い頃に、「万が一のために」と加入していた民間介護保険(認知症と診断された場合に一時金、その後要介護状態が継続すれば年金が支払われるタイプ)がありました。

診断時の一時金で、自宅の段差解消や手すりの設置といったバリアフリー改修を行い、毎月受け取れる介護年金で、公的保険では不足する訪問介護の回数を増やしたり、妻が穏やかに過ごせる専門デイサービスの費用を補填したりすることができました。

「まさかこんなに早く、この保険にお世話になるとは思ってもみなかった。若いうちに入っていて本当に助かった」とBさんは語っています。

若年での発症は統計的には稀ですが、万が一の場合の経済的・精神的影響は甚大です。

ファイナンシャルプランナー民間介護保険が重要なセーフティネットとして機能した事例と言えます。

ケーススタディ3 あの時、民間介護保険に入っておけば…

Cさん(75歳男性)は、「公的介護保険があるから十分だろう」と考え、民間介護保険には加入していませんでした。

年金収入と多少の貯蓄はありましたが、贅沢ができるほどではありませんでした。

75歳の時に脳梗塞で倒れ、右半身麻痺が残り、要介護4と認定されました。

Cさん自身も家族も、専門的なリハビリテーションを受けられる病院への転院や、自宅に戻ってからの手厚い訪問リハビリを強く希望しました。

しかし、公的介護保険の範囲だけでは希望する量のリハビリを受けられず、自由診療を追加するには費用が高額で、貯蓄もすぐに底をつきそうだったため断念せざるを得ませんでした。

結果として、公的保険の範囲内での標準的な介護サービスを受けることになりました。

Cさんは、「もっと質の高いリハビリを受けていれば、もう少し回復できたかもしれない」「家族に金銭的な心配や負担をかけたくなかった」と、選択肢の少なさを後悔することになりました。

ファイナンシャルプランナー貯蓄が十分でない場合、希望する介護を選べないという現実に直面することがあります。

民間介護保険は、経済的な保障を得るだけでなく、「将来の選択肢を買う」という意味合いも持っています。

保険だけじゃない!「介護への備え」

介護への備えは、民間介護保険への加入だけが全てではありません。

より広い視点から総合的に準備を進めることをお勧めします。

介護費用をどう準備するか? 貯蓄・投資・資産活用

- 計画的な貯蓄

最も基本的な備えは、毎月コツコツと貯蓄することです。

将来の介護費用を意識し、専用の口座を作って積み立てるのも良いでしょう。 - つみたてNISAやiDeCoの活用

税制上の優遇措置を受けながら、長期的な視点で効率的に資産形成を目指せる制度です。

これらで準備した老後資金全体を増やし、その一部を必要に応じて介護費用に充てるという考え方も有効です。 - 親の資産の活用

親御さんに十分な資産(預貯金、不動産など)がある場合は、それを介護費用に充てることも現実的な選択肢です。

ただし、その場合は兄弟姉妹間での事前の合意形成や、何よりも親御さんの意思を尊重することが不可欠です。親子間であっても、お金のことは明確にしておくことが後のトラブルを防ぎます。 - リバースモーゲージや不動産活用

自宅を担保にして金融機関から融資を受けるリバースモーゲージ制度や、所有している空き家を賃貸に出して家賃収入を得るなどの方法も、介護資金を調達するための一つの手段となり得ます。

ただし、メリット・デメリットを十分に理解し、専門家にも相談しながら慎重に検討する必要があります。

どの方法が最適かは、個々の資産状況、家族構成、年齢、リスク許容度によって大きく異なります。

一つの方法に偏るのではなく、複数の選択肢を組み合わせることで、より安定的で柔軟な備えが可能になります。

相続と介護 「寄与分」と「特別寄与料」とは

介護と相続は密接に関連することがあります。

寄与分

相続人の中で、被相続人(亡くなった方)の財産の維持または増加に特別な貢献をした人(例えば、長年にわたり無償で献身的な介護を行ったなど)は、他の相続人よりも多くの遺産を受け取れる可能性があります。

これを「寄与分」と言います。

特別寄与料

2019年7月の民法改正により、相続人ではない親族(例えば、子の配偶者など)であっても、被相続人に対して無償で療養看護などの貢献をした場合には、相続人に対して金銭(特別寄与料)を請求できる制度が創設されました。

これらの制度によって、介護に尽力した方の労苦が金銭的に報われる可能性がありますが、実際に寄与分や特別寄与料が認められるためには、一定の法的要件を満たす必要があり、その貢献を客観的に示す証拠(介護記録、医療費の領収書など)も重要になります。

ファイナンシャルプランナー感情的な対立を避けるためにも、可能であれば生前の家族会議での話し合いや、日々の介護状況の記録を残しておくことが望ましいでしょう。

終活とエンディングノート~自分の希望を伝える準備~

元気なうちから人生の終焉に向けて準備を行う「終活」への関心が高まっています。

エンディングノートの活用

自分の希望や大切な情報をまとめておくノートです。

法的な効力はありませんが、万が一の際に家族が判断に迷った時の道しるべとなり、自分の意思を伝える手段として非常に有効です。

記載内容例

自身の基本情報、医療や介護に関する希望(延命治療の意思、希望する介護場所や内容など)、財産リスト(預貯金、保険、不動産など)、葬儀やお墓に関する希望、大切な人へのメッセージなど。

特に介護に関する希望(どこで、誰に、どのような介護を受けたいかなど)を具体的に記しておくことは、本人の意思を尊重したケアにつながりやすく、残された家族の精神的な負担を軽減する効果も期待できます。

ファイナンシャルプランナーエンディングノートの作成をきっかけに、家族と将来について話し合う良い機会にもなります。

税金の知識 医療費控除と生命保険料控除

介護に関連して活用できる税制度も知っておくと役立ちます。

医療費控除

1年間に支払った医療費が一定額を超えた場合に受けられる所得控除です。

介護保険サービス利用料の一部(訪問看護やリハビリテーションなどの医療系サービス)や、医師の証明がある場合のおむつ代などは、医療費控除の対象となることがあります。確定申告を行うことで、所得税や住民税が軽減される可能性があります。

生命保険料控除

民間の介護保険や介護医療保険に支払った保険料は、生命保険料控除の中の「介護医療保険料控除」の対象となり、所得税や住民税が軽減される場合があります。

これらの控除額には上限があり、節税効果は限定的かもしれませんが、知っておいて損はない制度です。

らいおんくん

らいおんくんもし、介護になって保険金を受け取ったら税金がかかるの?

ファイナンシャルプランナー民間介護保険から受け取る介護一時金や介護年金は、原則として非課税扱いとなります。

法律の知識 成年後見制度

認知症などで判断能力が不十分になった場合に、本人に代わって財産管理や契約手続きなどを行う「後見人」を家庭裁判所が選任する制度が「成年後見制度」です。

介護サービスの契約や施設への入所手続きなど、本人の意思確認が難しい場合に、この制度が利用されることがあります。

将来、判断能力が低下した場合に備えて、元気なうちに自分で信頼できる後見人を選び、委任する内容を公正証書で契約しておく「任意後見制度」の利用も検討できます。

「介護への備え」は、単に資金を準備するだけでなく、家族間のコミュニケーションを深め、関連する法制度を理解し、そして何よりも自分自身がどのような老後を送り、どのような介護を受けたいかという価値観を明確化することを含む、「総合的なライフプランニング」の一環であると捉えることが重要です。

税制や法制度は改正される可能性もあるため、常に最新情報を確認する意識も大切です。

FPは、制度変更に関する情報提供や、それが個人の計画に与える影響を分析する役割も担っています。

介護に備えるための主な準備リスト

| 準備項目 | 簡単な説明 | 関連する情報源・相談先例 |

| 1. 介護費用の見積もり | 将来必要となる可能性のある介護費用(一時金、月額費用)を試算する。 | FP、生命保険文化センターのデータ |

| 2. 公的介護保険の理解 | 制度内容、利用できるサービス、自己負担額、高額介護サービス費制度などを確認。 | 市区町村の介護保険窓口、厚生労働省HP |

| 3. 貯蓄・資産形成計画 | 介護費用を含めた老後資金の目標額を設定し、計画的に貯蓄・資産形成を行う。 | FP、金融機関 |

| 4. 民間介護保険の検討 | 公的保険で不足する部分を補う必要があるか、必要ならどんな保障内容が良いか検討。 | FP、保険会社、保険代理店 |

| 5. 家族との話し合い | 介護に関する希望、家族の協力体制、費用分担などについて話し合う。 | 家族 |

| 6. エンディングノート作成 | 医療・介護の希望、財産情報、葬儀の希望などを記録する。 | 市販のノート、FP、行政書士 |

| 7. 医療・健康管理 | 定期的な健康診断、生活習慣の見直し、認知症予防などに取り組む。 | かかりつけ医、保健所 |

| 8. 相続・贈与の知識 | 介護費用と相続の関係(寄与分など)、生前贈与の活用などを学ぶ。 | 税理士、弁護士、FP |

| 9. 成年後見制度の理解 | 判断能力が低下した場合の財産管理や身上監護について学ぶ。 | 法務局、家庭裁判所、司法書士、弁護士 |

| 10. 最新情報の収集 | 介護保険制度や税制の改正など、関連情報を定期的に確認する。 | 厚生労働省HP、国税庁HP、FPなど専門家 |

ファイナンシャルプランナー保険だけに頼らない多角的な備えが安心ですね!

【FPからの実践アドバイス】あなたに合った介護の備え方を見つけるために

ここまで、介護の現状、公的制度、民間保険、そして保険以外の備えについて解説してきました。

では、具体的に「あなた自身」に合った備え方を見つけるためには、どのようなステップを踏めばよいのでしょうか。

自己分析の重要性~自分の状況と希望を把握する~

最適な備えを選ぶための出発点は、ご自身の現在の状況と将来の希望を客観的に把握することです。

- 家計状況

毎月の収入と支出、現在の貯蓄額、住宅ローンなどの負債はどれくらいありますか? - 家族構成

配偶者やお子さんの有無、頼れる兄弟姉妹や親族はいますか? - 健康状態

現在の健康状態や、将来的に気になる持病、家族歴のある病気はありますか? - 介護への希望

もし介護が必要になった場合、どこで(自宅、施設など)、誰に(家族、ヘルパーなど)、どのような介護を受けたいですか?

これらの情報を漠然とした不安ではなく、具体的な数字や言葉に落とし込むことが大切です。

この自己分析が、民間介護保険が必要か不要か、必要だとしたらどのような保障内容が良いのかを判断する上での基礎となります。

民間介護保険を選ぶ場合のポイント(もし必要と判断した場合)

もし、自己分析の結果や将来設計を踏まえ、民間介護保険の必要性を感じた場合には、以下のポイントに注意して商品を選びましょう。

- 給付条件の確認

「公的介護保険の要介護いくつから給付されるのか?」「保険会社独自の基準の場合は、具体的にどのような状態が該当するのか?」など、保険金が支払われる条件を詳細に確認することが最も重要です。

条件が厳しいと、いざという時に給付されない可能性があります。 - 保障内容と給付額

受け取れる給付金は一時金か年金か、あるいは両方か。その金額は、想定される介護費用に対して十分か。

将来のインフレ(物価上昇)によって、給付金の価値が実質的に目減りする可能性も考慮に入れましょう。 - 保険期間と払込期間

保障はいつまで続くのか(終身か、一定年齢までか)、保険料はいつまで支払う必要があるのかを確認します。 - 保険料

毎月の保険料は、現在の家計、そして将来の家計にとっても無理なく支払い続けられる金額か。

家計全体とのバランスを考えることが大切です。 - 免責事由・給付されないケース

どのような場合に保険金が支払われないのか(免責事由)も、契約前に必ず確認しましょう。 - 特約の必要性

認知症と診断された場合に手厚い保障が受けられる「認知症特約」や、所定の要介護状態になった場合に以降の保険料の支払いが免除される「保険料払込免除特約」など、様々な特約があります。

自分にとって本当に必要な特約か、保険料とのバランスを考えて慎重に検討しましょう。 - 複数の保険会社を比較

一つの保険会社の商品だけでなく、複数の会社の商品を比較検討することが、より自分に合った保険を見つけるための近道です。

「保険料が安いから」「知人に勧められたから」といった理由だけで安易に選ぶのは禁物です。

保障内容をしっかりとご自身で理解し、納得した上で加入することが、後悔しないための最も重要な秘訣と言えるでしょう。

FPに相談するメリットとタイミング

「自分一人ではよくわからない」「客観的なアドバイスが欲しい」と感じたら、ファイナンシャルプランナー(FP)に相談することも有効な手段です。

FPは、保険だけでなく、家計管理、貯蓄計画、投資、税金、年金、相続など、お金に関する幅広い知識を持つ専門家です。

あなたのライフプラン全体を考慮した上で、介護への備えに関する総合的なアドバイスが期待できます。

相談のタイミングとしては、結婚、出産、住宅購入といったライフステージの変化があった時や、親御さんの介護が気になり始めた時、ご自身の老後資金の準備を本格的に考え始めた時などが挙げられます。

相談は早すぎるということはありません。

むしろ、早めにFPと一緒にライフプランを作成し、その中で介護への備えを具体的に位置づけることで、より現実的で無理のない計画を立てることが可能になります。

ファイナンシャルプランナー最近では、無料で相談できる窓口やサービスも増えていますので、気軽に活用してみることをお勧めします。

情報過多の現代においては、消費者は多くの選択肢にアクセスできる反面、「選択疲れ」や「誤った情報に基づく判断」のリスクも高まっています。

インターネット上には民間介護保険に関する情報が溢れていますが、玉石混交であり、中には特定の業者に有利な情報や誤解を招く表現も見られます。

はじめての人が正しい情報を見つけて、ぴったりの選択をするのは難しいものです。

だからこそ、信頼できるファイナンシャルプランナー(FP)などの専門家に相談することが、とても大切になっています。

一人でがんばりすぎず、専門家の力を借りるのも、かしこい選び方のひとつです。

介護保険選びでのよくある失敗

実際にFPとしてご相談を受ける中で、介護保険選びで後悔されているケースも残念ながら見受けられます。

失敗例1 給付条件が厳しすぎて、いざという時にもらえなかった

「要介護3以上で、かつ特定の症状が90日以上継続した場合のみ」といった厳しい条件で、実際には要介護2だったため給付されなかった、など。

ファイナンシャルプランナー保険会社によっては、要介護1から、要支援からでも保険金を受け取れます。契約内容をよく確認してから加入しましょう。

失敗例2 保険料の負担が重く、途中で解約してしまい、支払った保険料が無駄になった

特に貯蓄性のある保険で、早期解約により解約返戻金が払込保険料を大きく下回ってしまったケース。

失敗例3 勧められるがままに加入したが、自分に必要な保障内容ではなかった

保障内容をよく理解しないまま契約し、後になって自分には合わない保険だったと気づくケース。

これらの失敗を回避するためには、契約前に約款を隅々までしっかり読むこと、複数の商品を比較検討すること、そして必要であればFPなどの専門家に相談し、セカンドオピニオンを求めることが重要です。

介護の準備は、「一度やって終わり」ではありません。

保険に入ったあとも、世の中の変化や自分の体のこと、家族の状況に合わせて、見直していくことが大切です。

民間介護保険「必要ない」vs「検討したい」簡易チェックリスト

以下の質問に「はい」「いいえ」で答えてみましょう。

ご自身の状況を客観的に見るための一つの目安としてご活用ください。

1.将来の介護費用に充てられる(と想定できる)預貯金が、現時点で600万円以上ありますか?

2.公的年金以外に、老後も月10万円以上の安定した収入(家賃収入、個人年金などの不労所得)が見込めますか?

3.もし介護が必要になった場合、経済的・人的に全面的に頼れる家族がいますか?

4.介護サービスは、公的介護保険の範囲内で提供されるもので基本的に満足できますか?

5.40歳未満ですか? または、40歳以上65歳未満で、16特定疾病以外の病気やケガによる介護にも手厚く備えたいですか?

6.家族に経済的・精神的な負担を極力かけずに、質の高い介護を受けたいという希望が強いですか?

<判定の目安>

- 質問1~4で「はい」が多く、質問5~6で「いいえ」が多い方

民間介護保険の必要性は比較的低いかもしれません。

まずは公的制度の理解と貯蓄・資産形成を優先しましょう。 - 質問1~4で「いいえ」が多く、質問5~6で「はい」が多い方

民間介護保険の必要性が比較的高いかもしれません。

具体的な商品比較や専門家への相談を検討してみましょう。

このチェックリストはあくまで簡易的なものです。

民間介護保険の選択において、「自分に合っているかどうか」の判断基準は、現在の状況だけでなく、「将来のありたい姿」や「大切にしたい価値観」と照らし合わせて初めて明確になります。

ファイナンシャルプランナーFPは、この価値観の明確化をサポートし、それに沿った選択肢を提示するお手伝いをします。

まとめ 「民間介護保険は必要ない」は本当か?介護のお金と備えを徹底解説

ここまで、民間介護保険の必要性について、様々な角度から解説してきました。

民間介護保険は「万能薬」でも「全く不要なもの」でもない

結論として、民間介護保険は、全ての人にとって「万能薬」でもなければ、「全く不要なもの」でもありません。

大切なのは、まず日本の手厚い公的介護保険制度を基本とし、それで不足すると考えられる部分や、ご自身の特別な希望(より質の高いサービス、家族への負担軽減など)に応じて、民間介護保険や計画的な貯蓄などで賢く補っていくというバランスの取れた考え方です。

実際に「民間介護保険が必要ない」と判断できるケースもあれば、逆に「民間介護保険に入っていて本当に助かった」というケースも存在します。

重要なのは、流行や周囲の声に流されるのではなく、ご自身の状況や価値観に合った最適な選択を、ご自身で見極めることです。

今日からできる具体的なアクションプラン

将来の介護への備えは、遠い未来の話ではありません。今日からできる具体的な一歩を踏み出しましょう。

- 情報収集と理解を深める

まずは、この記事でも触れた公的介護保険制度について、お住まいの自治体の窓口(介護保険課など)やウェブサイト、厚生労働省の公式情報を活用して、正確な知識を身につけましょう。

どのようなサービスが、どの程度の自己負担で利用できるのかを知ることが基本です。 - 家計の見直しと貯蓄計画の実行

現在の家計状況(収入、支出、資産、負債)を正確に把握し、将来の介護費用も視野に入れた長期的な貯蓄計画を立て、実行に移しましょう。

まずは、「ねんきん定期便」や金融機関の残高を確認し、現在の資産状況を把握することから始めてみませんか? - 家族とのオープンな話し合い

介護は家族全員に関わる問題です。もしもの時の介護について、ご自身の希望、家族ができること、費用負担の考え方などを、元気なうちからオープンに話し合う機会を持ちましょう。

お互いの認識を共有し、理解を深めることが、いざという時の円滑な対応に繋がります。次の週末に、ご家族と少し話し合ってみる時間を作ってみてはいかがでしょうか。 - エンディングノートの作成を検討する

ご自身の意思や希望を、形として記録に残す準備を始めてみましょう。

介護の希望だけでなく、医療、財産、葬儀など、多岐にわたる項目について考える良いきっかけになります。 - 専門家への相談を活用する

ご自身だけでは判断が難しい、客観的なアドバイスが欲しいと感じたら、FP(ファイナンシャルプランナー)などの専門家に相談してみることをお勧めします。

多くの場合、初回相談は無料で行っているところもあります。お住まいの市区町村の「地域包括支援センター」に電話して、介護に関する一般的な情報を聞いてみるのも良いでしょう。

介護への備えは、個人の問題であると同時に、家族全体の課題であり、さらには少子高齢化が進む日本社会全体の課題でもあります。

「民間介護保険が必要ない」という結論に至ったとしても、それは「何もしなくてよい」という意味ではありません。むしろ、より能動的かつ計画的な自己準備(貯蓄、健康増進、情報収集、家族との連携など)が求められます。

この記事が、皆さまにとってその一助となれば、これ以上の喜びはありません。焦らず、ご自身のペースで、一歩ずつ、あなたらしい備えを見つけていきましょう。