友人と将来のことを語り合ううちに、親のこれからや自分自身の「もしも」が気になり始めることがあります。

しかし、いざ準備しようと思っても、何から手をつければよいのか分からず、漠然とした不安だけが膨らんでしまいがちです。そんな悩みを抱える方に向けて、終活とそれに伴う保険の基本をやさしく解説します。

「終活」と聞くと、どこか縁遠いもの、あるいは少しネガティブなイメージを持つ方もいらっしゃるかもしれません。しかし、終活は決して死への準備だけを意味するのではありません。

むしろ、ご自身のこれからの人生をより豊かに、そして安心して過ごすための「人生の棚卸し」であり、前向きな活動なのです。

大切な家族に余計な負担をかけたくない、自分の想いをきちんと伝えたい、そんな温かい気持ちから終活を始める方が増えています。

この記事では、終活の基本的な考え方から、その経済的な備えの一つである「終活保険」について、ファイナンシャルプランナー(FP)の視点からわかりやすく解説します。

この記事を読み終える頃には、終活や保険に関する漠然とした不安が解消され、具体的な第一歩を踏み出すためのヒントが見つかり、未来への安心感が得られるはずです。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

終活と保険の関係とは

終活とは、ご自身の人生の終末期に向けて行う医療・介護の希望の明確化、財産整理、葬儀の準備など、非常に幅広い活動全般を指します。

事前に準備をすることで、残されるご家族の精神的・経済的・手続きの負担を大きく減らし、ご自身の最後の願いを具体的に形にすることができます。

そして、その経済的な準備を支える重要な選択肢の一つが「保険」です。

主に葬儀費用を短期間でカバーすることを目的とした少額短期保険や、より広範な保障を提供し、相続対策にも活用できる終身保険などがあります。

保険だけに頼るのではなく、エンディングノートの作成や、医療・介護についての意思表示、財産の整理、さらに可能であれば遺言の準備など、終活全体とのバランスを考えながら、保険をうまく取り入れていくことが大切です。

保険はあくまで「道具のひとつ」です。

終活という全体の流れの中で、どんな役割を持たせるかを考えることで、自分に本当に必要な備えが見えてきます。

ファイナンシャルプランナー

ファイナンシャルプランナー終活と保険の知識を得ることは、あなたの最後の思いやりであり、残される家族への最大の贈り物となるでしょう。

「終活」と「保険」の基礎知識

「終活(しゅうかつ)」とは、文字通り「人生の終わりに向けて行う準備のこと」を指します。

しかし、それは単に死後の手続きを考えるだけでなく、「今後の生き方を見つめ直す目的」や、「残りの人生を充実したものにするための前向きな活動」でもあります。

「終活」は何から始めればよいか

具体的に行うことは多岐にわたりますが、主に以下のものが挙げられます。

- 医療・介護の希望を明確にする

将来、意思表示が困難になった場合に備え、延命治療の希望の有無や、どのような介護を受けたいかなどを具体的に記しておきます。 - 財産整理や遺言書の作成

ご自身の財産を把握し、誰に何をどのように遺したいかを考え、必要であれば遺言書を作成します。 - 葬儀やお墓の準備

どのような葬儀を希望するのか、お墓はどうするのかなどを事前に決めておきます。 - 身辺整理

持ち物を整理し、不要なものを処分します。近年では、パソコンやスマートフォン内のデータ、SNSアカウントなどの「デジタル終活」も重要視されています。

これらの活動を通じて得られるメリットは大きく、主に以下の4点が挙げられます。

- 家族の負担を軽減できる

もしもの時、残された家族は何をすべきか途方に暮れることがあります。事前に情報が整理され、希望が伝えられていれば、家族は精神的にも手続き的にも大きな負担から解放されます。 - 家族間のトラブルを防げる

特に相続財産に関しては、家族間でも意見が対立し、深刻なトラブルに発展するケースも少なくありません。遺言書の作成や財産の分配について明確な意思表示をしておくことで、こうした「争族」を未然に防ぐ助けとなります。 - 死への不安を解消できる

「いつかは訪れるもの」とわかっていても、死に対する漠然とした不安は誰にでもあるものです。終活を通じて準備を進めることで、「やるべきことはやった」という安心感が生まれ、穏やかな気持ちで日々を過ごせるようになります。 - 残りの人生をより良く生きるため

終活は、過去を整理し、現在を見つめ直し、未来の計画を立てる作業でもあります。これにより、残された時間をどのように過ごしたいか、何を大切にしたいかが明確になり、より充実した人生を送るための指針となります。

まずはエンディングノートを始めましょう

終活を進める上で非常に役立つツールが「エンディングノート」です。

ご自身の情報や希望、家族へのメッセージなどを書き留めておくノートのことです。

遺言書のような法的な拘束力はありませんが、ご自身の意思を家族に伝えるための強力なコミュニケーション手段となります。

ファイナンシャルプランナー特に財産や保険に関する情報は、後の手続きをスムーズに進めるために、具体的かつ正確に記載することを強くお勧めします。

エンディングノートに記載する主な項目には、以下のようなものがあります。

- 自分について

氏名、生年月日、住所、本籍、血液型、マイナンバーカードや運転免許証などの重要書類の保管場所、緊急連絡先など。 - 財産について

預貯金(金融機関名、支店名、口座番号)、不動産、有価証券、終活保険を含む生命保険(保険会社名、証券番号、受取人)、貴金属、貸付金、ローンなどの負債も忘れずに記載します。 - 医療・介護の希望

かかりつけ医、持病、アレルギー、延命治療や終末期医療(ターミナルケア)に関する自身の考え、臓器提供の意思、希望する介護施設など。 - 葬儀・お墓の希望

希望する葬儀の形式(一般葬、家族葬、直葬など)、規模、予算、宗教・宗派、遺影に使ってほしい写真、連絡してほしい友人・知人のリスト、お墓の所在地や希望する埋葬方法(納骨堂、樹木葬など)。 - 保険情報

加入している生命保険や終活保険の詳細(保険会社名、商品名、証券番号、保険金額、受取人、保険証券の保管場所)。これは保険金請求時に非常に重要です。 - デジタル情報

パソコンやスマートフォンのパスワード、メールアドレス、SNSアカウント(Facebook、X、Instagram、LINEなど)、ネットバンキングやオンライン証券のID・パスワード、有料サブスクリプションサービスの情報など。これらは見落とされがちですが、死後の手続きで家族が困ることの多い項目です。 - 家族や友人へのメッセージ

感謝の言葉や伝えたい想い、思い出などを自由に綴ります。 - ペットについて

飼っているペットがいる場合、名前、種類、年齢、性格、普段の世話(食事、散歩、通院先など)、もしもの時に世話をお願いしたい人など。

エンディングノートを作成する過程で、ご自身の資産状況や加入している保険内容を再確認することになります。

その際、「この保険で本当に十分だろうか?」「もっと効率的な資産の遺し方はないだろうか?」といった新たな疑問や課題が見つかることも少なくありません。

実はこの「気づき」こそが、より深い終活、そして具体的なファイナンシャルプランニングへと進むきっかけとなるのです。単に情報を書き出すだけでなく、そこから一歩進んで専門家のアドバイスを求めることで、より安心できる未来設計が可能になります。

また、現代において「デジタル終活」の重要性はますます高まっています。

スマートフォンひとつとっても、中には写真や連絡先だけでなく、ネットバンクの口座情報や電子マネーなど、金銭的な価値を持つ情報が詰まっています。

これらの情報へのアクセス方法(IDやパスワード)が不明な場合、残された家族が故人の資産を把握できなかったり、不要なサブスクリプション契約を解除できなかったりする問題が発生しています。

高齢の方にとっては、スマホやパソコンなどのデジタル機器の管理がむずかしく感じることがあります。

一方で、若い世代の家族も、親のデジタル資産がどうなっているかを知らないことが多いため、世代をこえて情報を共有し、一緒に対策を考えることが大切です。

らいおんくん

らいおんくん確かに!知らないと残された人は困ってしまうね!

ファイナンシャルプランナーデジタル資産も立派な「財産」です。IDやパスワードの一覧を紙に残す、信頼できる家族に情報を伝えるなど、小さな一歩から始めてみましょう。元気なうちの備えが、家族の安心につながります。

終活にはどんな保険が良いか

終活における経済的な備えとして、「保険」は非常に重要な役割となります。

ここでは、特に終活に関連の深い保険の種類とその特徴について解説します。

終活で考えるべき保険の種類

葬儀保険(主に少額短期保険)

「終活保険」と聞いて多くの方がイメージするのが、この葬儀保険かもしれません。

これは、主に亡くなった際の葬儀費用を準備することを目的とした保険で、その多くは、「少額短期保険(しょうがくたんきほけん)」というカテゴリーに分類されます。

【特徴】

保険金額が比較的少額(例えば数十万円から300万円程度まで)で、保険期間が1年または2年と短いものが一般的です。

そのため、月々の保険料も比較的安価に抑えられている商品が多いです。

大きなメリットとして、高齢の方や健康状態に不安がある方でも加入しやすい点が挙げられます。

医師の診査が不要な場合や、告知項目が簡略化されている商品が多いためです。

また、万が一の際には保険金が迅速に支払われることが多く、葬儀費用など急な出費に充てやすいのも特徴です。受け取った保険金の使い道は、葬儀費用に限らず、お墓の費用や遺品整理費用など、受取人が自由に決めることができます。

終身保険

終身保険は、その名の通り保障が一生涯続く死亡保険です。

被保険者が亡くなった際に、指定された受取人に死亡保険金が支払われます。この死亡保険金を葬儀費用に充てることもできますし、残された家族の生活費、相続税の納税資金など、より幅広い目的に活用できます。

【特徴】

多くの場合、途中で解約すると解約返戻金(かいやくへんれいきん)が受け取れるため、貯蓄性も兼ね備えていると言えます。

ただし、その分、月々の保険料は葬儀保険(少額短期保険)に比べて高くなる傾向があります。

これも「終活保険」の選択肢の一つとして有効です。

定期保険

定期保険は、保険期間が一定期間(例えば10年間、あるいは60歳までなど)に限定された死亡保険です。保険期間中に亡くなった場合に死亡保険金が支払われます。

【特徴】

一般的に掛け捨て型であるため保険料は割安ですが、保険期間が終了すると保障も終了し、更新すると保険料が上がることが一般的です。

終活の直接的な備えとしては、保障期間とニーズが合致する場合に検討されることがあります。

葬儀費用の実態 どれくらい保障が必要?

「お葬式にどれくらい費用がかかるのか」は、多くの方が気になるところでしょう。

生命保険文化センターによると、葬儀費用の総額(飲食費、返礼品費を含む)の全国平均は約119万円でした。

新型コロナウイルス感染症の影響を受けた前回調査(2022年)と比較して、約8万円増加しています。

この調査によれば、費用の内訳は以下のようになっています。

生命保険文化センター:生活基盤の安定を図る生活設計 葬儀費用にかかる費用はどれくらい?

この平均データはあくまで目安です。

実際に必要な終活保険の金額や準備額を考えるときは、ご自身の希望する葬儀の形式だけでなく、地域性(都市部は費用が高くなる傾向など)、宗教的な考え方や、どのようなかたちで送りたいか(たとえば家族葬や一般葬など)といった点もふまえて検討することが大切です。

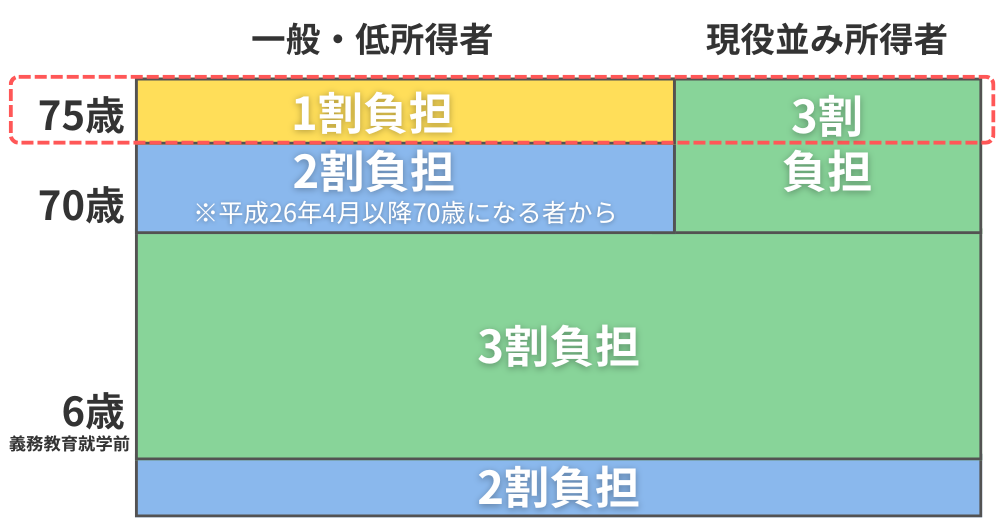

高齢者の医療費負担

長生きは喜ばしいことですが、それに伴う医療費や介護費の負担も考慮しておく必要があります。

厚生労働省の資料によると、75歳以上の方の医療費の自己負担割合は、原則として1割ですが、現役並みの所得がある方は3割となります。(令和4年10月1日施行)。

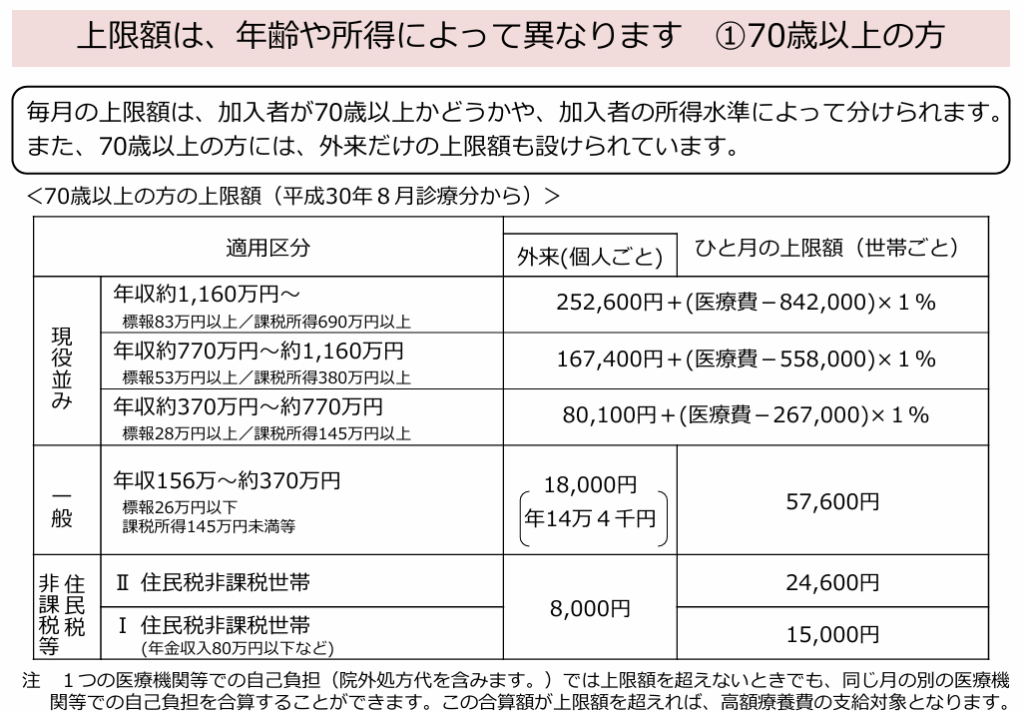

また、日本の公的医療保険制度には「高額療養費制度」があり、1ヶ月の医療費の自己負担額が一定の上限を超えた場合、その超えた分が払い戻されます。

70歳以上の高額療養費制度

70歳以上で年収約370万円~約770万円の方の場合

といった計算式で算出されます(多数回該当の場合はさらに軽減あり)。

この制度があるため、医療費が青天井に高くなることはありません。

しかし、公的医療保険制度の対象外となる費用や長期にわたる治療などで、思った以上に出費がふくらむことがあります。

公的医療保険制度対象外の費用

- 差額ベッド代(個室などを希望した場合の追加費用)

- 先進医療の技術料(例:がん治療などで用いられる最先端の治療)

- 通院や入院時の交通費

- 家族が遠方から見舞いに来る際の交通・宿泊費

- 介護サービスの利用や退院後の生活支援にかかる費用

終活保険を検討する際には、死亡保障だけでなく、医療保障や介護保障を特約として付加できる商品もあります。

らいおんくん

らいおんくんへえ!死亡保障以外の保障を追加できるんだね!

ファイナンシャルプランナー

ファイナンシャルプランナーただし、保障を手厚くすれば保険料も上がるので、ご自身の貯蓄状況や年金額などを総合的に考慮し、どの程度を保険で備え、どの程度を貯蓄で対応するのか、バランスの取れた資金計画を立てることが肝要です。

公的医療保険制度が適用される治療費はあまり費用がかからなかったとしても、公的医療保険制度が適用されない費用がかかることも想定し、医療保険の加入を検討しましょう。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

あなたに合った「終活保険」の見つけ方・比べ方

終活における経済的な備えとして保険を検討する際、どのような種類の保険があり、それぞれどんな特徴があるのかを理解することが大切です。

ここでは、代表的な「葬儀保険(少額短期保険)」と「終身保険(民間の生命保険)」を中心に、それぞれのメリット・デメリット、そして保険以外の備え方についても比較しながら解説します。

葬儀保険(少額短期保険)のメリット・デメリット

葬儀保険は、主に葬儀費用に備えることを目的とした保険で、その多くは「少額短期保険」に該当します。

メリット

- 高齢でも加入しやすい

一般的な生命保険に比べて加入できる年齢の上限が高く設定されている商品が多く、80歳を超えても申し込める場合があります。中には89歳まで加入可能で、99歳や100歳まで更新できる商品もあります。 - 健康上の不安があっても入りやすい

医師による診査が不要な商品や、告知項目が少ない(限定告知型など)商品が多いため、持病がある方や健康状態に自信がない方でも比較的加入しやすいのが特徴です。 - 保険料が比較的割安な場合がある

保障を葬儀費用などに絞り、保険金額も少額に設定されているため、月々の保険料負担を抑えやすい傾向があります。 - すぐに保険金が支払われる

葬儀費用は急に必要になるため、保険金がスピーディーに支払われる点は大きなメリットです。保険会社によっては、請求書類到着の翌営業日に支払われる例もあります。

デメリット

- 貯蓄性がない

基本的に「掛け捨て型」の保険であるため、途中で解約しても解約返戻金はないか、あってもごくわずかです。貯蓄目的には向きません。 - 保険料が更新時に上がるか、保障額が下がる場合がある

多くは1年更新タイプで、更新のたびに年齢が上がるため保険料が上昇するか、あるいは保険料を一定に保つ代わりに年齢が上がるにつれて受け取れる保険金額が減少する仕組みの商品があります。 - 払込保険料総額が受取保険金を上回る可能性

長期間加入し続けると、支払った保険料の総額が、最終的に受け取る保険金額を上回る「元本割れ」のリスクがあります。特に若い年齢から加入した場合や、非常に長生きされた場合に起こり得ます。 - 保障は終身ではないことが多い

保険期間は1年ごとなどで、更新できる上限年齢(例:99歳や100歳)が定められているのが一般的です。 - 生命保険料控除の対象外

少額短期保険の保険料は、所得税の生命保険料控除の対象にはなりません。 - 契約者保護機構の対象外

少額短期保険業者は、生命保険会社が加入する「生命保険契約者保護機構」の対象外です。代わりに、財務局への供託金制度による一定の保護はありますが、万が一保険会社が破綻した場合の保護の仕組みが異なります。

葬儀保険(少額短期保険)は、特定のニーズには非常に有効な手段です。

例えば、「高齢で他の保険にはもう入れない」「葬儀費用だけをピンポイントで、確実に、そして手頃な保険料で準備したい」といった方には適しています。

しかし、長期的な資産形成を兼ねたい方や、葬儀費用以上の大きな死亡保障を求める方には不向きな場合があります。ご自身の目的、健康状態、経済状況などを総合的に考慮し、「何のためにこの保険に入るのか」を明確にすることが、後悔しない保険選びの第一歩です。

終身保険のメリット・デメリット

終身保険も、葬儀費用を含む終活の備えとして活用できる代表的な保険です。

メリット・デメリットをまとめます。

メリット

- 一生涯の保障

一度契約すれば、解約しない限り保障が一生涯続きます。更新手続きや、更新による保険料の上昇、年齢による保障額の減少といった心配がありません。 - 貯蓄性も期待できる

多くの場合、解約返戻金があるため、払込期間や経過年数によっては、支払った保険料総額に近い、あるいはそれを上回る金額が戻ってくる可能性があります。将来の資金ニーズにも対応できる柔軟性があります。 - 死亡保険金は遺産分割の対象外

受取人に指定された人が固有の財産として受け取れるため、相続人間の遺産分割協議の影響を受けずに、比較的速やかに資金を確保できます。

デメリット

- 月々の保険料が割高になる傾向

一生涯の保障と貯蓄性を兼ね備えているため、同じ保険金額であれば、掛け捨て型の葬儀保険(少額短期保険)に比べて月々の保険料は高くなるのが一般的です。 - インフレリスク

契約から保険金支払いまでの期間が長期間にわたるため、その間に物価が上昇(インフレ)した場合、受け取る保険金の実質的な価値が目減りしてしまう可能性があります。

【比較】葬儀保険(少額短期保険)と終身保険の違い

| 項目 | 葬儀保険(少額短期保険) | 終身保険(葬儀費用目的) |

| 保障期間 | 一定期間(例:1年更新、最長99歳など) | 一生涯 |

| 保険料 | 比較的安価、ただし更新時に上昇または保障額が減少の可能性あり | 比較的高価、ただし払込期間満了後は負担なし、保険料は一定 |

| 貯蓄性 | ほぼ無し(掛け捨て) | あり(解約返戻金) |

| 加入しやすさ | 高齢・持病があっても比較的加入しやすい | 健康状態の告知や診査が一般的で、葬儀保険よりは厳しい傾向 |

| 保険金額 | 少額(例:30万円~300万円程度) | 比較的自由に設定可能(葬儀費用+αも) |

| 保険金支払スピード | 早い傾向 | 一般的な生命保険の支払いスピード |

| 税制メリット(控除) | 生命保険料控除の対象外 | 生命保険料控除の対象 |

| 主な目的 | 葬儀費用の確保が主 | 葬儀費用、遺族の生活保障、相続対策など多目的 |

葬儀保険と終身保険、どちらが良いかは一概には言えません。

ご自身の年齢、健康状態、貯蓄状況、そして「何のために保険で備えたいのか」という目的によって最適な選択は異なります。

例えば、「とにかく葬儀代だけを確実に、最低限の保険料で」という方なら葬儀保険が合うかもしれません。

一方、「葬儀代だけでなく、少しでも家族にお金を遺したい」「相続税の納税資金も準備したい」という方であれば、終身保険がより適している可能性があります。

ファイナンシャルプランナーFPとしては、お客様のライフプラン全体の中で、それぞれの保険が持つ特性を活かし、最も合理的で無駄のない備え方を一緒に考え、シミュレーションを交えながらご提案させていただくことが多いです。

保険以外の備え方 互助会・生前契約・預貯金

葬儀費用などの終活に関わる経済的な準備は、保険だけが選択肢ではありません。

ここでは、互助会、生前契約、そして預貯金という代表的な方法について、その特徴と注意点を解説します。

互助会(ごじょかい)

仕組み

冠婚葬祭互助会は、毎月一定の掛金を積み立てることで、将来の結婚式や葬儀の際に、その積立額に応じたサービスを受けられる会員制度です。

メリット

- 計画的に費用を積み立てられる。

- 会員価格で葬儀を行えるため、一般価格より割安になる場合がある。

- 契約時のサービス内容が保証されるため、インフレの影響を受けにくいとされる。

デメリット・注意点

- 葬儀社やプランが限定される

利用できる葬儀社や斎場、選べる葬儀プランが互助会の指定するものに限られます。希望する葬儀の自由度は低いと言えます。 - 積立金だけでは不足することが多い

積立金でカバーできるのは葬儀費用の一部であり、飲食費、返礼品、宗教者へのお礼など、多くの追加費用が発生するのが一般的です。 - 解約手数料が高い・トラブルも

途中で解約する場合、積立金から高額な解約手数料(積立金の15%~20%程度が相場とも)が差し引かれ、手元に戻る金額が大幅に減ることがあります。解約を申し出てもスムーズに応じてもらえないなど、消費者トラブルも報告されています。 - 倒産リスク

互助会は民間企業が運営しているため、倒産するリスクがあります。倒産した場合、法律で保全が義務付けられているのは積立金の半額までです。 - 積立金は現金で引き出せない

積立金はあくまでサービスの提供を受けるためのものであり、現金として引き出すことはできません。

国民生活センターや消費者庁からも、互助会の契約に関する注意喚起がなされています。

契約前に内容をしっかり確認し、家族にも加入の事実を伝えておくことが重要です。

生前契約(葬儀)

仕組み

ご自身が元気なうちに、葬儀の内容(場所、規模、祭壇、棺など)や費用について葬儀社と具体的に取り決め、契約を結んでおくことです。費用を事前に支払う場合や、信託制度を利用する場合などがあります。

メリット

- ご自身の希望通りの葬儀を実現しやすい。

- 残された家族が葬儀社選びや内容決定で悩む負担を軽減できる。

- 費用を事前に確定できる場合がある。

デメリット・注意点

- 契約内容の変更や解約が難しい場合・違約金

契約後に心変わりしたり、転居したりした場合でも、契約内容の変更や解約が自由にできなかったり、高額な違約金が発生したりすることがあります。契約時に変更・解約条件をしっかり確認する必要があります。 - 葬儀社の倒産リスク

契約した葬儀社が倒産してしまうと、支払った費用が無駄になったり、契約通りのサービスが受けられなくなったりする可能性があります。 - 家族への情報共有と同意が不可欠

生前契約を結んだことを家族が知らなければ、いざという時にその契約が履行されません。また、家族が契約内容に納得していない場合、トラブルになることもあります。 - 契約時に詳細確認(追加費用の有無など)

契約に含まれるサービス内容を細かく確認し、どこまでが基本料金で、何が追加費用になるのかを明確にしておく必要があります。

預貯金

メリット

- 最も自由度が高い資金準備方法。

- 必要な時に必要なだけ引き出して使える(ただし後述の注意点あり)。

- インフレで価値が目減りするリスクはありますが、元本割れのリスクは低い。

デメリット・注意点

- 計画的な貯蓄には強い意志が必要

目標額までコツコツ貯めるのは意外と難しいものです。 - 死亡時に口座が凍結される

金融機関は、口座名義人の死亡を知ると、相続トラブルを防ぐためにその口座を凍結します。そのため、葬儀費用など急な支払いが必要な時に、故人の預貯金をすぐに引き出せない可能性があります。 - 相続預金の払戻し制度

2019年の民法改正により、遺産分割協議前でも一定額(上限あり)の預貯金を引き出せる「相続預金の払戻し制度」が創設されましたが、手続きが必要であり、全額を自由に引き出せるわけではありません。 - 他の用途に使ってしまうリスク

明確な目的を持って貯めていても、途中で他の出費に使ってしまう可能性があります。

【比較】葬儀費用の準備方法

| 準備方法 | 主な特徴 | メリット | デメリット・注意点 |

| 葬儀保険(少額短期) | 葬儀費用に特化、少額・短期、高齢・持病でも加入しやすい | 保険料比較的安価、保険金支払いが早い | 貯蓄性なし、更新で保険料UPか保障減、元本割れリスク、控除対象外 |

| 終身保険 | 一生涯保障、貯蓄性あり | 保障が一生続く、解約返戻金、相続対策にも | 保険料が比較的高額、インフレリスク |

| 互助会 | 月掛金積立で葬儀サービス | 会員価格で利用、インフレに強いとされる | プラン・葬儀社限定、追加費用多、解約手数料高、倒産リスク(半額保証) |

| 生前契約(葬儀) | 生前に葬儀内容・費用を契約 | 自分の希望を反映、家族の負担軽減 | 契約変更・解約困難・違約金、葬儀社倒産リスク、家族への情報共有必須 |

| 預貯金 | 自由度が高い資金準備 | 使途自由、元本割れリスク低い | 計画的貯蓄に意志力必要、死亡時口座凍結ですぐに使えない可能性 |

ご覧いただいたように、どの方法にも一長一短があります。

例えば、互助会は毎月決まった額を計画的に積み立てられますが、いざという時の選択肢が限られたり、解約時に思わぬ費用がかかったりすることがあります。

預貯金は最も自由度が高いですが、故人の口座は死亡と同時に凍結される可能性があり、葬儀費用としてすぐに使えないことも考慮しなければなりません。

大切なのは、ご自身の性格(コツコツ貯めるのが得意か、など)、家族構成や家族との関係性、現在の資産状況、そして何よりも「何を一番優先したいか」を総合的に考慮することです。

ファイナンシャルプランナー一つの方法に絞るのではなく、例えば「葬儀費用の一部は葬儀保険で確実に準備しつつ、残りは預貯金で柔軟に対応できるようにしておく」といったように、複数の方法を賢く組み合わせるのも有効な手段です。

らいおんくんそっか!そうすればリスクも分散できてメリットは増えますね!

保険選びのチェックポイント

終活や保険の準備で後悔しないためには、いくつか押さえておくべきチェックポイントがあります。

また、近年増加している消費者トラブルについても知っておくことが重要です。

終活保険を含む生命保険を選ぶ際には、以下の点をしっかり確認しましょう。

- 加入目的を明確にする

何のために保険に入るのか(葬儀費用、遺族の生活保障、相続対策など)、誰のために遺したいのかをはっきりさせることが最も重要です。目的が曖昧なままでは、適切な保険選びはできません。 - 現在の健康状態と告知義務

ご自身の現在の健康状態や過去の病歴(既往歴)を正確に保険会社に伝える「告知義務」があります。もし事実と異なる告知をした場合、いざという時に保険金が支払われない可能性もあるため、正直に告知することが大切です。健康状態によっては加入できる保険が限られることもありますが、葬儀保険のように告知が緩やかな商品もあります。 - 保険期間・保険金額は適切か

いつまで保障が必要で、どれくらいの金額が必要なのかを検討します。例えば葬儀費用であれば、希望する葬儀の規模から必要な金額を算出します。 - 保険料は無理なく払える

保険は長期間にわたって保険料を支払い続けるものです。現在の収入や将来の生活設計を考え、無理なく継続できる保険料の範囲でプランを立てましょう。 - 保険金の支払われ方・スピード

特に葬儀費用に充てる場合、保険金がいつ、どのように支払われるかは重要です。保険会社によって支払いまでの日数は異なります。また、保険契約の「責任開始日(保障がスタートする日)」も確認しておきましょう。契約日と責任開始日が異なる場合、責任開始日前に亡くなると保険金は支払われません。 - 解約返戻金の有無

途中で解約した場合に、お金が戻ってくるのか(解約返戻金)、戻ってくるとしたらいくらくらいになるのかを確認しておきましょう。掛け捨て型の場合は基本的にありません。

消費者トラブルに注意!

残念ながら、終活に関連するサービスや契約で、消費者トラブルが発生していることも事実です。

国民生活センターや消費者庁は、葬儀サービスや終活関連の契約に関するトラブルについて注意を呼びかけています。

よくあるトラブルの例

- 葬儀費用について、見積もりになかった高額な追加請求をされた。

- 契約内容について十分な説明がないまま契約してしまった。

- 「今だけ」「あなただけ」といった言葉で強引に契約を迫られた。

- 故人のスマートフォンやパソコン内のデジタル遺品の取り扱いで困った、あるいは不必要なサービス契約を勧められた。

- 身元保証サービスや高齢者向けサポートサービスで、契約内容が不明瞭だったり、高額な預託金を請求されたりした。

こうしたトラブルを避けるためには、以下の点を心がけましょう。

トラブル回避のチェックポイント

- 契約前には、必ず複数の業者から見積もりを取り、内容を比較検討する。

- 契約書や重要事項説明書は隅々まで目を通し、不明な点は納得いくまで質問する。口約束ではなく、必ず書面で内容を確認する。

- 「すぐに契約しないと損をする」などと急かされても、その場で即決しない。一度持ち帰って冷静に考える時間を持つ。

- 少しでも不審に感じたら、家族や信頼できる人に相談する。また、消費生活センター(消費者ホットライン「188(いやや!)」)などの専門機関に相談することも有効です。

終活は、ご自身やご家族にとって非常に大切な準備です。

しかし、その大切さにつけ込む悪質な業者も残念ながら存在します。

情報を集め、慎重に判断することが、トラブルを未然に防ぐためには不可欠です。

終活や保険に関する相談は、お金の専門家であるファイナンシャルプランナー(FP)をおすすめします。

良いFPを選ぶポイントとしては、相談実績が豊富であること、終活や相続などご自身の相談したい分野を得意としていること、料金体系が明確であること(初回相談無料のFPもいます)、そして何よりも親身になって話を聞いてくれるか、といった点が挙げられます。

ホームページなどでFPの経歴や得意分野、お客様の声などを確認してみるのも良いでしょう。

ファイナンシャルプランナー資格だけでなく、本当に相談者の立場に立ってくれる実力のあるFPを見つけることが、後悔しない終活と保険選びの鍵となります。

具体的なケースで学ぶ「終活と保険」

理論や制度を学ぶことも大切ですが、具体的な事例を通じて「自分だったらどうだろう?」と考えてみることで、終活や保険への理解はさらに深まります。

ここでは、いくつかのケーススタディと、FPの現場でよく見聞きするお悩みやアドバイスをご紹介します。

ケーススタディ1 葬儀保険で家族に安心を遺せた話

Aさん(75歳男性)は、数年前に奥様を亡くし、現在は一人暮らし。

子どもたちは独立して遠方に住んでおり、「自分にもしものことがあった時、子どもたちに金銭的な負担だけはかけたくない」という想いを強く持っていました。

Aさんには高血圧の持病があり、一般的な生命保険への加入は難しいかもしれないと考えていましたが、ファイナンシャルプランナー(FP)に終活保険について相談しました。

FPはAさんの状況と希望(「葬儀は質素な家族葬で、費用は100万円程度に抑えたい」)を丁寧にヒアリング。その上で、持病があっても告知項目が比較的緩やかで加入しやすい葬儀保険(少額短期保険)をいくつか提案しました。

Aさんは、保険料も手頃で、希望する100万円の保険金額のプランを選び、加入手続きを済ませました。

数年後、Aさんは安らかに永眠されました。子どもたちは悲しみの中にも、Aさんが残してくれた保険のおかげで、葬儀費用の心配をすることなく、心ゆくまで父とのお別れに集中できたと言います。

保険金は請求から数日で迅速に支払われ、葬儀費用を全額賄うことができました。

「父が私たちのことを考えて準備してくれていたことに、本当に感謝しています。持病があっても入れる保険があって良かった」と、子どもたちは語っていました。

ご自身の健康状態や希望する葬儀の規模に合わせて適切な終活保険を選ぶことが重要です。

特に葬儀保険(少額短期保険)は、高齢の方や持病がある方でも加入しやすい商品があり、万が一の際の迅速な保険金支払いは、残された家族にとって大きな安心となります。

ケーススタディ2 保険選びと情報共有の大切さ

Bさん(68歳女性)は、若い頃に加入した終身保険が一つあるから、「葬儀費用くらいはそれで大丈夫だろう」と漠然と考えていました。

しかし、その保険は保険料の払込期間が長く設定されており、Bさんが亡くなった時点ではまだ保険料の支払いが続いていました。

解約すればある程度の返戻金は見込めたものの、死亡保障額自体は、現在の葬儀費用の平均(例えば150万円程度)を考えると、インフレの影響もあり、かなり心許ない金額でした。

さらに問題だったのは、Bさんがその保険証券をどこに保管しているか、家族に明確に伝えていなかったことです。エンディングノートも作成していませんでした。

Bさんが突然病に倒れ、意識がないまま亡くなってしまったため、家族はBさんがどんな保険に入っていたのか、そもそも保険に入っていたのかどうかさえすぐにはわかりませんでした。家の中を捜索し、ようやく古い保険証券を見つけ出しましたが、保険会社への連絡や請求手続きは煩雑で、時間もかかりました。

結局、葬儀費用の一部は、急遽家族が自分たちの貯蓄から工面しなければならず、精神的にも経済的にも大きな負担となってしまいました。

「母は保険に入っていると言っていたけれど、まさかこんなに保障が少ないとは思わなかった。そして、何よりもどこにあるのか、どんな内容なのか、ちゃんと話しておいてくれれば…」と、Bさんの長女は後悔しきれない様子でした。

このBさんのケースは、終活における保険の見直しと情報共有の重要性を教えてくれます。

「とりあえず保険に入っているから安心」ではなく、その保障内容が現在のニーズ(葬儀費用の相場など)に合っているか、定期的に確認することが不可欠です。

そして、保険証券の保管場所、保険会社名、証券番号、受取人といった重要情報は、必ず家族に伝え、エンディングノートなどに明記しておくべきです。

いざという時に保険がスムーズに役立つかどうかは、こうした事前の準備にかかっているのです。

ケーススタディ3 生命保険を活用した円満解決

Cさん(故人・70代後半)は、主な財産としてご自宅の土地建物と、ある程度の預貯金を遺して亡くなりました。相続人は、長男、長女、次男の3人のお子さんたちでした。

長男はCさんと同居し、家業を手伝っており、将来的に実家を相続することを望んでいました。しかし、不動産は分割が難しく、他の兄弟との間で不公平感が生じ、相続争いに発展する可能性も懸念されていました。

幸い、Cさんは生前にファイナンシャルプランナー(FP)に相談し、終活の一環として相続対策を計画していました。FPのアドバイスに基づき、Cさんは長男が実家を相続する代わりに、長女と次男がそれぞれ公平と感じられる金額の財産を受け取れるよう、生命保険を活用することにしました。

具体的には、長女と次男をそれぞれ受取人とする死亡保険に加入し、相続税の非課税枠(500万円×法定相続人の数)も考慮した保険金額を設定していました。

Cさんの死後、生命保険金は速やかに長女と次男に支払われました。

これにより、不動産を相続する長男との間で財産価値のバランスが取れ、兄弟間の不満も生じることなく、円満な遺産分割協議が成立しました。

このケースでは、生命保険が「代償分割(だいしょうぶんかつ:特定の相続人が不動産などを相続する代わりに、他の相続人に金銭などを支払う方法)」の原資として非常に有効に機能したのです。

この事例は、生命保険が単に葬儀費用を賄うだけでなく、終活における円満な相続を実現するための強力なツールとなり得ることを示しています。

特に不動産など分けにくい財産がある場合、生命保険を活用して他の相続人に現金を遺すことで、相続人間の公平感を保ち、「争族」を避ける効果が期待できます。

終活・保険のよくある誤解とアドバイス

ファイナンシャルプランナーとして、日々多くの方の終活や保険に関するご相談をお受けしています。

その中でよく耳にする誤解や、お伝えしたいアドバイスをいくつかご紹介します。

終活のよくある誤解とその対処法

「まだ若いから終活は早いのでは?」

終活は、ご自身の判断能力がしっかりしている元気なうちだからこそ、冷静に、そして前向きに取り組めるものです。病気になってから、あるいは判断能力が低下してからでは、ご自身の希望を十分に反映した準備が難しくなることもあります。「まだ早い」ではなく「今だからこそ」と考えてみませんか。50代からエンディングノートを書き始める方も少なくありません。

「とりあえず保険には入っているから安心だ!」

どんな種類の保険に、どれくらいの保障額で加入しているか、保険金受取人は誰なのかが重要です。加入した目的と、実際の保障内容が合致していなければ、いざという時に「思ったより保険金が少なかった」「このケースでは支払われないのか」といった事態になりかねません。定期的な保障内容の確認と見直しが不可欠です。

「葬儀費用くらいなら、貯金でなんとかなるだろう?」

確かに貯蓄で備えることも一つの方法です。しかし、注意したいのは、銀行口座は名義人が亡くなったことを金融機関が把握した時点で、原則として凍結されてしまうことです。

相続手続きが完了するまで預金を引き出せない場合、ご家族が葬儀費用を一時的に立て替えなければならなくなる可能性があります。その点、生命保険や葬儀保険は、受取人が比較的速やかに現金を受け取れるメリットがあります。

ファイナンシャルプランナーから終活アドバイス

- エンディングノートから始めましょう

まずはご自身の希望や情報をエンディングノートに書き出すことから始めてみてください。何を書けばいいかわからない場合は、この記事で紹介した項目(医療、介護、財産、葬儀、保険、デジタル情報など)を参考に、書けるところから少しずつ埋めていくとよいでしょう。 - 保険は定期的な見直しを

結婚、出産、住宅購入、子どもの独立、退職など、ライフステージが変化するタイミングは、保険を見直す絶好の機会です。保障内容が現状に合っているか、保険料の負担は適切かなどを確認しましょう。 - 相続対策は早めに、そして賢く

相続税の基礎控除額を超える財産をお持ちの方は、早めに相続対策を検討することが大切です。生命保険の死亡保険金非課税枠は、賢く活用したい制度の一つです。 - 一人で悩まず専門家を頼る

終活や保険、相続のことは、専門知識がないと分かりにくい部分も多いものです。不安なことや疑問点は、一人で抱え込まず、信頼できるファイナンシャルプランナー(FP)や弁護士、税理士などの専門家に相談しましょう。

これらのケーススタディやアドバイスから見えてくるのは、終活や保険の計画は、一度作ったら終わりという静的なものではなく、ご自身の状況や社会の変化に合わせて見直し、更新していく動的なプロセスであるということです。

例えば、古い保険に入りっぱなしでは、いざという時に役に立たない可能性があります。また、税制も変わることがあります(例:2024年相続税・贈与税の改正など)。

ファイナンシャルプランナーだからこそ、定期的な点検と、必要に応じた専門家との連携が、より安心な未来のためには不可欠なのです。

そして、これらの計画を進める上で、感情的な側面も非常に重要です。

不安、否認、家族関係の複雑さ、そして「家族に迷惑をかけたくない」という強い想い。

これらが意思決定に大きな影響を与えます。

FPの役割は、単に金融商品を計算して提案するだけでなく、こうしたお客様の感情に寄り添い、丁寧なコミュニケーションを通じて、ご本人とご家族双方にとって最善の道筋を一緒に見つけていくことにあると考えています。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

終活保険の相続・法律・税金

終活を考える上で、相続や税金の問題は避けて通れません。

特に「終活保険」は、相続対策としても有効な手段となり得るため、基本的な知識を知っておくことが大切です。

相続の基本

相続とは、亡くなった方(被相続人)の財産や権利・義務を、特定の人(相続人)が引き継ぐことを言います。誰が相続人になるか(法定相続人)とその順位、各相続人が受け取る財産の割合(法定相続分)は法律で定められています。

まず、配偶者は常に相続人になります。

これに加えて、次のように順位によって誰が相続人になるかが決まります。

- 第1順位:子ども

子どもがいる場合、配偶者と子どもが相続人になります。 - 第2順位:親(直系尊属)

子どもがいない場合は、配偶者と親が相続人になります。 - 第3順位:兄弟姉妹

子どもも親もいない場合は、配偶者と兄弟姉妹が相続人になります。

このように、配偶者は常に相続人ですが、それ以外の人は、状況に応じて順位ごとに決まります。

遺言書がない場合、相続人全員で遺産の分け方を話し合って決める「遺産分割協議」が必要になりますが、これがまとまらないと家庭裁判所での調停や審判に進むこともあり、家族間の「争族」の原因となりがちです。

生命保険と相続税 「500万円×法定相続人の数」の非課税枠

生命保険の死亡保険金は、原則として相続税の課税対象となります。

これは「みなし相続財産」と呼ばれるものです。

ただし、生命保険には税金の面で大きなメリットがあります。

それは、「500万円 × 法定相続人の数」までは、相続税がかからない「生命保険の非課税枠」があることです。

例えば、法定相続人が配偶者と子ども2人の合計3人いる場合、

500万円×3人=1500万円 までの死亡保険金には相続税がかかりません。

【注意】

この非課税枠は、被相続人(亡くなった方)が保険料を負担し、被保険者も被相続人であり、かつ保険金の受取人が相続人である場合に適用されます。

この生命保険の非課税枠は、現金や預貯金で同額の財産を遺す場合と比較して、相続税の負担を大きく軽減できる可能性があるため、終活における相続対策として非常に有効です。

ただし、このメリットを最大限に活かすためには、保険契約時の「契約者」「被保険者」「受取人」の関係設定が極めて重要です。

この設定を誤ると、非課税枠が適用されないばかりか、相続税ではなく贈与税や所得税の対象となってしまうケースもあります。

複雑な部分もあるため、契約前には必ず税理士やFPなどの専門家に相談し、ご自身の状況に最適な契約形態を確認することをお勧めします。

さらに、生命保険金は民法上、受取人固有の財産とみなされるため、遺産分割協議の対象外となります。

これにより、他の相続財産(不動産など)の分割協議が長引いたとしても、受取人は比較的速やかに保険金を受け取ることができます。

これは、葬儀費用や当面の生活費など、急ぎで資金が必要となる場合に大きな助けとなります。

銀行口座は名義人が亡くなったことを金融機関が知ると凍結され、相続手続きが完了するまで預金を引き出せなくなるのが一般的ですが、生命保険金はこの問題を回避できるのです。

生前贈与 暦年贈与と相続時精算課税制度

生前に財産を贈与することも、相続税対策の一つです。

主な制度として以下の二つがあります。

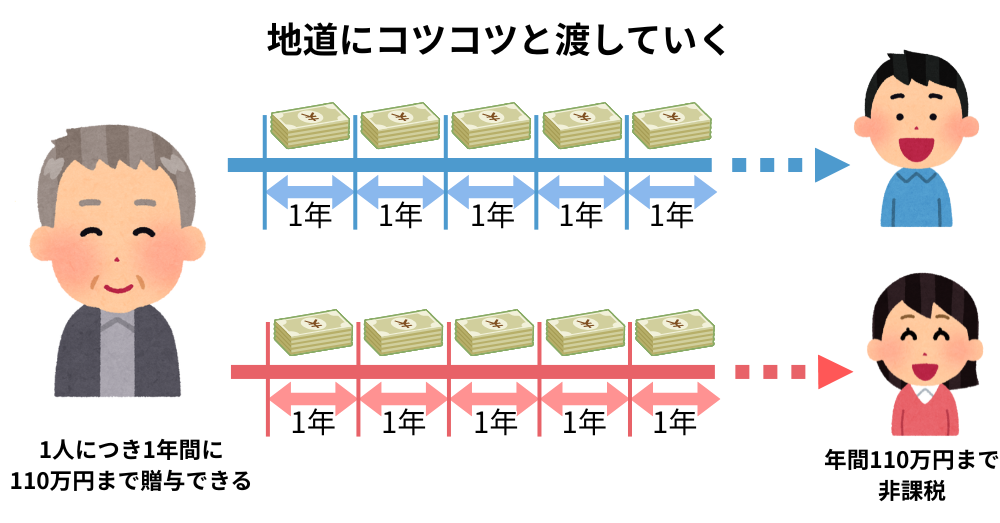

暦年贈与

1年間(1月1日から12月31日まで)に一人の人が受け取る贈与額が110万円までであれば、贈与税がかからない制度です。この枠を利用して、毎年少しずつ子や孫に財産を移していくことで、将来の相続財産を減らす効果が期待できます。

ただし、注意点として、亡くなる前一定期間内(2024年1月1日以降の贈与については原則7年以内)に行われた贈与は、相続財産に持ち戻されて相続税の計算対象となるルールがあります。

このため、暦年贈与は長期的かつ計画的に行うことが重要です。

相続時精算課税制度

原則として60歳以上の父母または祖父母から、18歳以上の子または孫に対して行う贈与について、累計2,500万円までは贈与時の贈与税が非課税となる制度です(2,500万円を超えた分には一律20%の贈与税がかかります)。

この制度を利用して贈与された財産は、贈与者が亡くなった際に相続財産に加算され、相続税として精算されます。

2024年1月1日以降の贈与からは、この2,500万円の特別控除とは別に、年間110万円の基礎控除が創設されました。この年間110万円までの贈与であれば、相続時精算課税制度を選択していても贈与税の申告が不要で、かつ相続財産への持ち戻しもありません。これにより、制度の使い勝手が向上しました。

生前贈与は、終活における効果的な相続税対策となり得ますが、その方法やタイミング、そして何よりも「贈与の証拠」をきちんと残すことが非常に重要です。

例えば、生命保険の保険料相当額を子や孫に贈与し、その資金で子や孫が契約者となって保険に加入する「保険料贈与プラン」を検討する場合、単にお金を渡すだけでは税務署から「名義預金」とみなされたり、後々相続人間でトラブルになったりする可能性があります。

ファイナンシャルプランナー贈与契約書を作成する、贈与の事実は銀行振込で行い記録を残すなど、専門家のアドバイスを受けながら慎重に進めることが、後悔しないための鍵となりますよ!

祭祀財産は非課税

お墓や仏壇、仏具といった「祭祀財産(さいしざいさん)」は、相続税の課税対象とはなりません。

そのため、生前にこれらを購入しておくことで、その購入資金分だけ相続財産を減らし、結果として相続税の節税に繋がる場合があります。

ただし、あまりに高価なものや投資目的と見なされるものは課税対象となる可能性もあるため、常識の範囲内で行うことが大切です。

近年の税制改正、特に贈与税に関するルールの変更(例:生前贈与加算の期間延長)は、相続対策における長期的な視点の重要性を一層高めています。

「亡くなる直前にあわてて対策をする」という考え方は、今の時代には合わなくなってきています。

元気なうちから終活に向き合い、税務の専門家と一緒に計画的に準備を進めることが、より賢い選択だと言えるでしょう。

まとめ 今日からできる終活

ここまで、終活の基本的な考え方から、終活保険の種類や選び方、さらには具体的なケーススタディや注意点について解説してきました。

難しく感じられた部分もあったかもしれませんが、大切なのは「自分や家族のために、何かを始めよう」というその一歩です。

初心者が押さえておくべき重要ポイントの再確認

終活は、決して後ろ向きな活動ではありません。

むしろ、ご自身のこれまでの人生を肯定し、これからの時間をより豊かに、そして大切な家族への想いを具体的な形にするための、前向きで愛情深い準備です。難しく考えすぎず、まずはできることから、ご自身のペースで少しずつ始めてみましょう。

最初の一歩として、ご自身の希望や考えを「エンディングノート」に書き出すことから始めてみませんか。

何を書けばいいかわからない場合は、この記事の「エンディングノート – あなたの想いを伝える未来への羅針盤」でご紹介した項目(自分自身のこと、財産、医療・介護、葬儀・お墓、保険情報、デジタル情報、家族へのメッセージなど)を参考に、思いつくままに書き出してみてください。

次に、もし現在加入している保険があれば、一度保険証券をすべて引っ張り出して、どんな保障内容になっているかを確認してみましょう。

保険の種類、保険金額はいくらか、保険期間はいつまでか、そして最も重要な保険金の受取人は誰になっているかなど、基本的な情報を把握することが大切です。

この作業を通じて、今の保障で十分なのか、見直す必要はないか、といった気づきがあるかもしれません。

具体的な次のアクション(CTA)

この記事を読み終えたあなたが、今日からすぐに取り組める具体的な行動をいくつかご提案します。

チェックリスト形式で、できることから試してみてください。

エンディングノートを作成、または既にあれば見直してみましょう。

まずは1項目だけでも構いません。思いついたこと、伝えたいことを書き留めてみましょう。

加入中の保険証券を確認しをリストアップしてみましょう。

保障内容(保険種類、保険金額、受取人、保険期間など)を一覧にすることで、保障の全体像が見えやすくなります。

家族と、終活や万が一の時のことについて、一度ゆっくりと話し合う機会を持ちましょう。

あなたの想いを伝えるだけでなく、家族がどう考えているかを聞くことも大切です。

情報を集めて必要な備えを知ろう。

葬儀費用の相場や、お住まいの地域の医療費助成制度、高額療養費制度について、公的機関のウェブサイトなどで調べてみましょう。 客観的な情報を知ることで、必要な備えのイメージが具体的になります。

信頼できるファイナンシャルプランナー(FP)に相談することを検討してみましょう。

少しでも不安なことや、具体的な計画を立てたい、保険の見直しをしたいと感じたら、まずは気軽にFPに話を聞いてみるのも良いでしょう。多くのFPは初回相談を無料で行っています。専門家のアドバイスは、あなたの終活をより確かなものにしてくれます。

終活やそれに伴う保険の準備は、一朝一夕に完了するものではありません。

しかし、今日この記事を読んでくださったあなたが、小さな一歩でも踏み出すことで、未来への不安は少しずつ安心へと変わっていくはずです。あなたと、あなたの大切なご家族が、より心豊かに、そして穏やかに日々を過ごせるよう、心から願っております。