高齢社会が進む中、高齢者にとって保険の必要性はますます高まっています。

特に80歳からの保険選びは、保険料の負担もあることから多くの方にとって重要な課題です。

高齢者がどのような保険に加入できるのか、またその加入率や保険料負担はどのくらいか、ご存知でしょうか。

本記事では、80歳代の生命保険や医療保険の加入率を厚生労働省や生命保険文化センターなどのデータに基づいて詳しく解説します。

この記事はこんな方におすすめ

・80歳前後のご自身やご家族の保険を見直したい方

・高齢者向けの保険商品に関心がある方

・高額療養費制度などの公的制度を利用した上で、保険加入が必要か検討している方

・相続税対策を考えている方

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

80歳からでも加入できる保険はある?

80歳の方が保険に加入できるかどうかは、保険の種類や保険会社によります。

一般的に、多くの保険商品には加入年齢に上限が設けられていますが、最近では高齢者向けに特化した保険も増えてきています。

引受基準緩和型保険

引受基準緩和型保険は、通常の保険よりも加入条件が緩やかに設定されています。

健康状態に不安がある方でも加入しやすく、80歳以上の高齢者でも保険加入可能な場合が多いです。

保険会社によっては、加入年齢は85歳までや89歳までなどの制限があります。

特徴

- 健康診断や病気の詳細告知を必要とせず、簡単な申告のみで加入できる

無告知型保険

無告知型保険は、健康状態に関する告知を必要としない保険です。

特徴

- 病歴や現在の健康状態に関わらず、誰でも加入することができる

- 保険料が高めに設定されている場合が多く、保障内容も制限されることがある

80歳代の保険加入率

80歳代の生命保険加入率

日本の高齢化社会が進む中、80歳代の方々が保険に加入しているのか、保険料はどのくらい支払っているのかその実態を確認してみましょう。

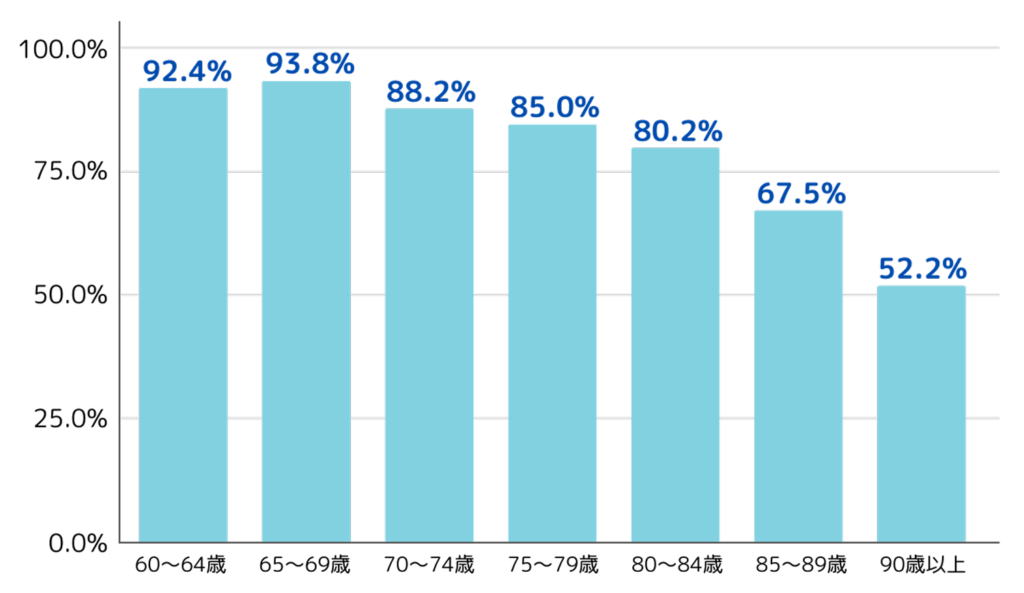

1. 80歳代の生命保険加入率

2021年度の「生命保険に関する全国実態調査」によると、80歳代の生命保険加入率は、80~84歳で80.2%、85~89歳で67.5%です。この加入率は、若年層に比べて低いものの、依然として高齢者の多くが生命保険に加入していることを示しています。

公益財団法人生命保険文化センター 「2021(令和3)年度 生命保険に関する全国実態調査」

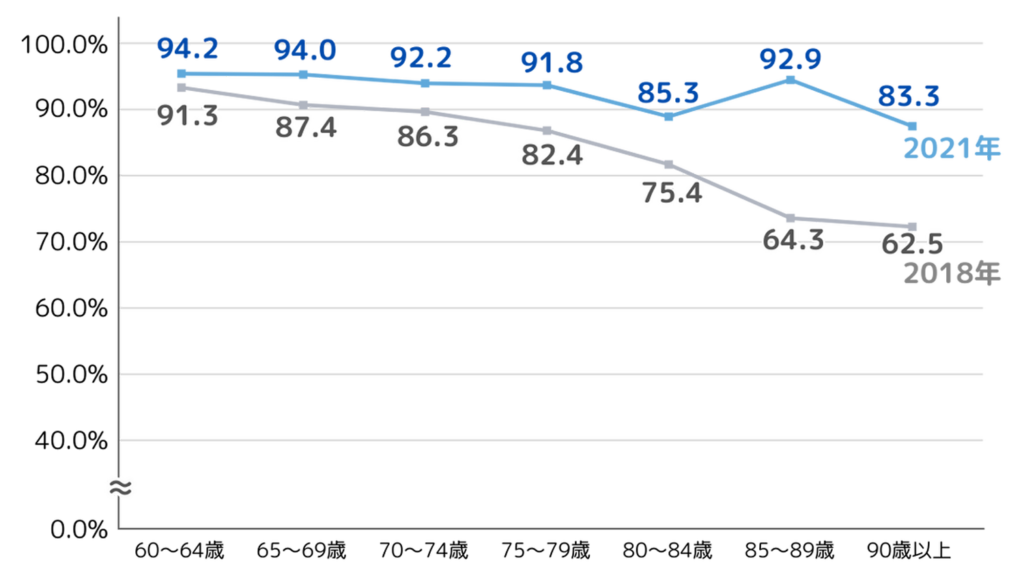

2. 80歳代の医療保険加入率

「生命保険に関する全国実態調査」によると、民間の生命保険会社(かんぽ生命を除く)における医療保険や医療特約の世帯加入率は非常に高く、80歳代前半で85.3%、80歳代後半で92.9%でした。

高齢になるほど、医療費のリスクに備える必要性が高まり、そのために医療保険に加入している方が多いことが分かります。

公益財団法人生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

80歳代の保険料負担

2021(令和3)年度「生命保険に関する全国実態調査」によると、80歳代の世帯年間払込保険料は80~84歳 28.6万円 85~89歳 35.8万円 月額2~3万円の負担となります。

| 年齢階級 | 1世帯あたりの年間平均保険料(万円) |

|---|---|

| 全体 | 37.1 |

| 29歳以下 | 21.5 |

| 30~34歳 | 26.2 |

| 35~39歳 | 38.2 |

| 40~44歳 | 34.8 |

| 45~49歳 | 37.5 |

| 50~54歳 | 43.2 |

| 55~59歳 | 43.6 |

| 60~64歳 | 38.4 |

| 65~69歳 | 43.6 |

| 70~74歳 | 33.7 |

| 75~79歳 | 31.4 |

| 80~84歳 | 28.6 |

| 85~89歳 | 35.8 |

| 90歳以上 | 25.6 |

2021(令和3)年度「生命保険に関する全国実態調査」

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

80歳からの医療保険に入るなら 選び方と注意点

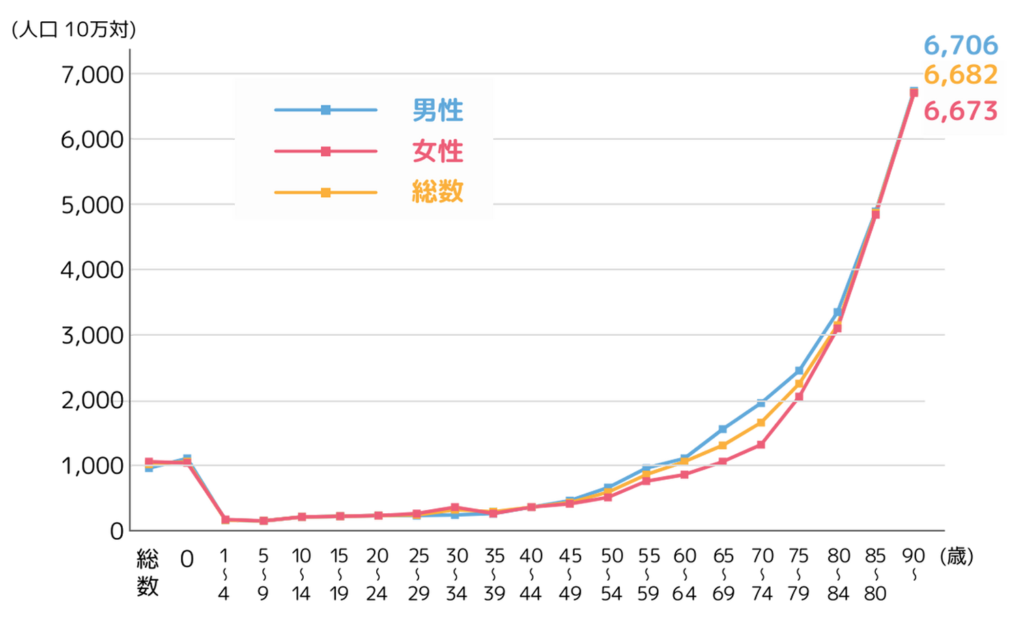

性別・年齢階級別にみた受療率

80代は入院率が急増していることがわかります。

年齢が上がるにつれてケガや病気のリスクが高まりますが、医療保険や生命保険に加入することで、医療費や介護費用の負担を軽減することができます。

厚生労働省 「令和2年度 患者調査の概況 | 厚生労働省」

公的医療保険と高額療養費制度

75歳以上の全ての高齢者は、後期高齢者医療制度の対象となり、医療費負担は原則1割となります。

対象者

- 75歳以上の人

- 65歳以上75歳未満で、一定の障害があると認定された人(後期高齢者医療広域連合の認定が必要)

自己負担割合

- 原則1割:通常の所得の高齢者

- 現役並み所得者は3割:年間所得が一定額以上ある高齢者(具体的な基準は各自治体によって異なる)

高額療養費制度

高額療養費制度は、医療費の自己負担が高額になった場合に、その超過分が支給される制度です。

年齢や所得に応じて、自己負担の上限が設定されています。

以下の表は、高額療養費制度の1ヶ月の自己負担限度額を示しています。

| 年齢 | 所得区分 | 外来(個人ごと) | 外来+入院(世帯ごと) |

|---|---|---|---|

| 70歳未満 | 一般 | (外来・入院にかかわらず)80,100円+(総医療費-267,000円)×1% | |

| 70歳未満 | 低所得者 | (外来・入院にかかわらず)35,400円 | |

| 70歳以上75歳未満 | 一般 | 18,000円 | 57,600円 |

| 70歳以上75歳未満 | 低所得者 | 8,000円 | 24,600円 |

| 75歳以上 | 一般 | 18,000円(年間 計144,000円) | 57,600円 |

| 75歳以上 | 低所得者 | 8,000円 | 24,600円 (年金収入80万円以下の世帯は15,000円) |

具体的な例

例えば、75歳の一般所得者が入院し、1ヶ月に150,000円の医療費を支払った場合、自己負担額は以下のように計算されます。

- 外来+入院: 57,600円(自己負担限度額)

- 超過分: 150,000円 – 57,600円 = 92,400円

この92,400円は高額療養費制度の対象となり、後で支給されます。

公的医療保険によって、自己負担はかなり軽減されます。

一方で、公的医療保険で対象とならない費用があることに、注意が必要です。

公的医療保険の対象外となる費用

- 入院時の食事代

-

入院中の食事代は医療費とは別に自己負担となります。標準的な入院食の費用は1食あたり490円で、1日あたり約1,470円となります。

- 入院時の差額ベッド代(個室代)

-

大部屋ではなく、個室や特別室を希望した場合、その差額ベッド代は自己負担です。1日あたり数千円から数万円に及ぶこともあります。

- 保険適用外の治療や先進医療、薬

-

美容整形や予防接種、先進医療など、健康保険が適用されない医療サービスは全額自己負担となります。

- リハビリテーションや介護サービス

-

公的医療保険の適用外となるリハビリテーションや介護サービスも自己負担です。

- 介護保険の利用

-

介護サービスを利用する場合、介護保険の自己負担割合は原則1割(一定所得以上の方は2割または3割)です。介護保険の自己負担額も計算に入れておく必要があります。

- その他の雑費

-

病院までの交通費や駐車料金は自己負担です。

入院中に必要となるパジャマ、タオル、洗面用具などの日用品の費用も自己負担です。

80歳以上の方は、後期高齢者医療制度や高額療養費制度によって自己負担は少なくなっています。

しかし、入院に伴うその他の費用が発生するため、医療保険などでの備えが必要となります。

医療保険の種類

80歳以上の高齢者向けの医療保険には、大きく分けて3つのタイプがあります。

- 一般の医療保険

- 引受基準緩和型医療保険

- 無告知型医療保険

健康状態に応じて、加入できる保険が異なるため、自分に合った保険を選ぶことが重要です。

一般の医療保険

一般の医療保険は、入院や手術にかかる費用を保障する保険です。

加入時には健康状態の詳細な告知が必要となり、加入できるかが決まります。

一般の医療保険の特徴

- 入院費用や手術費用など幅広くカバー

- 健康状態によっては加入できない場合がある

- 引受基準緩和型医療保険や無告知型医療保険よりも保険料が割安

- 加入できる年齢は80歳まで(保険会社によって異なる)

引受基準緩和型医療保険

引受基準緩和型医療保険は、一般の医療保険よりも加入条件が緩やかで、持病がある方でも加入しやすい保険です。

健康状態の告知内容が簡略化されているため、持病や既往歴がある方でも加入が可能です。

引受基準緩和型医療保険の特徴

- 入院費用や手術費用は保障されるが、一般の医療保険に比べ保障が限定される

- 健康告知が3つだけなど簡素化されており、一般の医療保険に比べ加入しやすい

- 無告知型医療保険よりも保険料が割安

- 加入できる年齢は85~89歳まで(保険会社によって異なる)

無告知型医療保険

無告知型医療保険は、健康状態に関する告知が不要で誰でも加入できる医療保険です。

ただし、保険料が高額で、保障内容に制限があります。

無告知型医療保険の特徴

- 入院費用や手術費用が保障の中心で、特約などはほとんど追加できない

- 健康告知がないため、誰でも加入ができる

- 保険料は最も割高

- 加入できる年齢は70歳まで(保険会社によって異なる)

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

80歳からの生命保険

80歳の平均余命

2022年 生命保険文化センター「主な年齢の平均余命」によると、80歳の男性の平均余命は約8.89年、女性は約11.74年となります。

| 年齢 | 男性(年) | 女性(年) |

|---|---|---|

| 60歳 | 23.59 | 28.84 |

| 65歳 | 19.44 | 24.30 |

| 70歳 | 15.56 | 19.89 |

| 75歳 | 12.04 | 15.67 |

| 80歳 | 8.89 | 11.74 |

| 85歳 | 6.20 | 8.28 |

| 90歳 | 4.14 | 5.47 |

| 100歳 | 1.69 | 2.16 |

公益財団法人 生命保険文化センター

例えば、80歳の方が残された時間を安心して過ごすためには、終身保険や一定期間の保障が得られる定期保険を検討するのが良いでしょう。

- 終身保険:一生涯にわたって保障が続くため、葬儀費用や遺族への生活資金として役立つ

- 定期保険:平均余命に基づいて保障期間を設定することで、必要な時期に合わせた保障を選択できる

生命保険を選ぶ際のポイント

保険料と保障内容のバランス

高齢者向けの生命保険(死亡保険)は、一般的に保険料が高額になります。

そのため、保険料と保障内容のバランスを慎重に検討する必要があります。

- 保険料の負担

月々の保険料が高額になりすぎないように、自分の経済状況に合った保険料を選びましょう。 - 保障内容

保障内容が自分のニーズに合っているかを確認します。

例えば、葬儀費用や終末期の医療費など、具体的な用途に合わせた保障が含まれているかをチェックします。

健康状態と加入条件

80歳以上になると、健康状態が保険加入の大きなハードルになることがあります。

各保険会社の加入条件を確認し、自分の健康状態に合った保険を選びましょう。

- 引受基準緩和型保険

健康状態に不安がある場合は、告知内容が簡略化されている引受基準緩和型の保険を検討します。 - 無告知型保険

健康状態の告知が不要な無告知型の保険もありますが、保険料が高額で保障内容が限定される場合があります。

保険期間の選択

生命保険(死亡保険)の保障期間を選ぶ際には、平均余命を参考にすることが有効です。

- 終身保険

生涯にわたって保障が続く終身保険は、高齢者にとって安心できる選択肢です。

保険料が保険金を逆転してしまうこともあるため、シミュレーションなどを確認してムダのない保険を選びましょう。 - 定期保険

一定期間のみ保障される定期保険もあります。

満期日前1年間であれば保障を延長することができる保険会社もあり、保障を継続したい場合の柔軟性が高まります。

保険の見直しと追加保障

既に他の保険に加入している場合、現在の保障内容と重複しないように注意します。

また、必要に応じて保障の追加を検討します。

- 保障内容の見直し

既に加入している保険の保障内容を確認し、不要な保障は解約、必要な保障だけを追加して見直します。

相続対策 一時払い終身保険の活用

一時払い終身保険は、契約時に保険料を一括で支払うタイプの終身保険です。

保険料の支払いが一度で済むため、管理が簡単で、相続対策として保険を活用することで、遺産分割の円滑化や相続税対策に役立ちます。

遺産分割対策

終身保険の死亡保険金は現金で支払われるため、遺産分割を円滑に行えます。

現金は分割しやすく、相続人全員に均等に分配できます。

相続人が多い場合や、不動産や自社株など分割しにくい資産が多い場合に特に有効です。

相続税対策

死亡保険金には「500万円 × 法定相続人の数」の非課税枠が適用されます。

この非課税枠を活用することで、相続税の負担を軽減することができます。

80歳の高齢者が検討すべきその他の保険

傷害保険

傷害保険は、事故や転倒によるケガに備える保険です。

高齢者は転倒時のケガのリスクが高いため、傷害保険に加入しておくと安心です。

加入年齢によって、補償金額に制限がかけられる保険会社もあります。

主な補償内容

- 死亡

- 後遺障害

- 入院

- 通院

- 手術

介護保険

介護保険は、公的な介護保険制度とは別に、民間の保険会社が提供する保険です。

介護が必要になった場合に、一時金や介護年金を受け取ることができます。

保険会社によっては、認知症や軽度認知障害(MCI)でも保険を受け取れることがあります。

葬儀保険

葬儀保険は、葬儀費用をカバーするための保険です。

高齢者が亡くなった際に、遺族に対する経済的負担を軽減します。

自転車保険

自転車保険は、自転車事故による損害をカバーする保険です。

自転車に乗る機会が多い高齢者にとって、重要な保険です。

主な補償内容

- 自転車事故による自身のケガの治療費

- 他人に対する賠償責任(損害賠償)

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

よくある質問

まとめ

80歳からの保険選びは、自身の健康状態に適した保険を選ぶことが大切です。

一般の生命保険、引受基準緩和型生命保険、無告知型生命保険などの健康状態に合わせて、より割安な保険を選択しましょう。

また後期高齢者医療制度、高額療養費制度などの公的保険を活用しても不足してしまう、公的医療保険対象外の費用がどのくらい発生するかを踏まえ、自分に最適なプランを選びましょう。