悲しい話ですがある日、突然、相続は発生します。

葬儀、四十九日法要を終え、一段落する間もなく考えなければいけないのが、相続です。

重い腰を上げ、いざ、相続財産を確認してみたら、借金などのマイナスの財産ばかりだったらどうでしょう。

相続財産はプラスの財産だけとは限りません。

相続開始後、3ヶ月以内に「相続放棄」などの手続きをしなければ、自動的に承認したことになります。

つまり、亡くなった方(被相続人)の借金や未払債務などのマイナスの財産も引き継ぐことになります。

亡くなった後は、さまざまな手続きや名義変更などバタバタしているのに、放っておいたら借金を引き継ぐってこと!?

その通りです。だからこそ相続をよく知って、相続放棄や限定承認などの対策を打つことが大切です!

相続放棄はプラスの財産、マイナスの財産、全ての財産の相続を放棄することになります。

つまり、相続放棄することで、借金などマイナスの財産を背負う必要がなくなります。

でも、相続放棄するとプラスの財産となる生命保険の死亡保険金も受け取れなくなっちゃうのはもったいない!

いえいえ。死亡保険金は受取人固有の財産なので、相続放棄しても受け取れるんですよ。

この記事では、生命保険と相続放棄の関係や、相続放棄で注意すべきポイントをご紹介しています。

いつ起こるかわからない相続のために、まずは生命保険と相続放棄について把握しておきましょう。

- 相続放棄をしても死亡保険金が受け取れるのは、「契約者=被保険者」で、受取人が相続人の場合

- 相続放棄すると死亡保険金が受け取れないケースは、保険金受取人が被相続人(亡くなった方)に設定されている場合

- 相続放棄を検討している場合は、「保険金受取人や給付金受取人が誰に指定されているか」を確認した上で、受け取るかどうか検討することが重要

- 相続放棄しても、死亡保険金は相続税の課税対象に含まれる

- 相続放棄すると、生命保険の非課税枠は人数カウントに含まれるが非課税にはならない

- 相続放棄しても、相続税の基礎控除は使える

- 生命保険を活用すればトラブルのない相続が行える

生命保険をフル活用した相続対策の動画もぜひご覧ください。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

※弊社ほけんの王様 LINEに遷移します。

相続放棄しても生命保険は受け取れる!

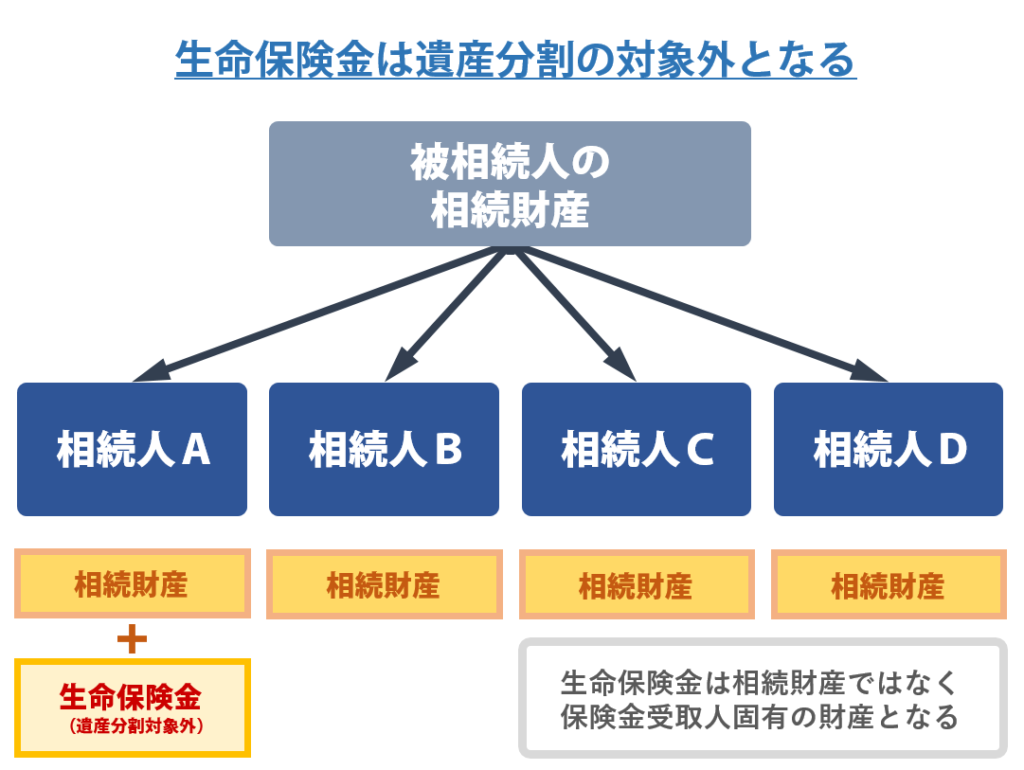

生命保険の死亡保険金は、相続放棄しても基本的には受け取れます。

基本的には?受け取れない場合もあるのかな?

保険会社から受け取るお金の種類によっては、相続放棄すると受け取れないケースもあります。

順番に詳細を確認していきましょう。

相続放棄しても死亡保険金が受け取れるケース

相続放棄をしても死亡保険金が受け取れるのは、「契約者=被保険者」で、受取人が相続人のケースです。

生命保険の死亡保険金は、被相続人(父)の財産ではなく、受取人(子ども)固有の財産となるため、相続放棄をしても死亡保険金が受け取れるのです。

保険金受取人が「法定相続人」の場合でも、相続放棄の上、保険金を受け取ることは可能です。

生命保険を活用すれば相続放棄しても死亡保険金は受け取れるため、マイナスの財産を引き継ぐことなく、死亡保険金だけが受け取れることになります。

保険金の受取人が指定されていない場合

万一、保険金の受取人が指定されていなかった場合はどうなるのでしょう?

この場合、基本的には、保険会社は約款に従って、保険金を支払います。

多くの保険会社の場合、「死亡保険金の受取人の指定がない場合には、被保険者の相続人に支払う」こととされているため、相続放棄しても死亡保険金は受け取り可能です。

相続放棄すると死亡保険金が受け取れないケース

相続放棄すると死亡保険金が受け取れないケースは、保険金受取人が被相続人(亡くなった方)に設定されている場合です。

主に、「医療保険・ガン保険・三大疾病など」医療系の給付金はが該当します。

通常、死亡保険の場合は、被相続人(亡くなった方)を保険金受取人に指定できません。

しかし、医療保険などの給付金は、被相続人(亡くなった方)を保険金受取人にすることが一般的です。

被相続人(亡くなった方)が受取人になっている医療保険などの給付金は、相続財産に含まれるため、遺産分割協議によって相続されます。

そのため、相続放棄をしてしまうと保険金が受け取れないのです。

相続放棄した後に医療給付金を受け取ると借金を相続する可能性があるので注意

ただし、現実には相続放棄をしても、保険会社は相続放棄したことを把握できません。

そのため、相続放棄した方を含め法定相続人に対し、保険金を支払うことが可能です。

確かにそうだよね。通常は、医療給付金の受取人(被保険者本人)が亡くなった場合、誰が給付金を受け取るの?

医療給付金の受取人(被保険者本人)が亡くなった場合は、被保険者の法定相続人のうち、以下に定める一人の方が、他の法定相続人を代理して請求できます。

- 指定代理請求人

- 上記がいない場合は、配偶者

- 上記がいない場合は法定相続人の協議により定められた方

※保険会社によって異なる

もし、相続放棄した方が医療給付金を受け取ると、時間をさかのぼって相続を承認したことになり、相続放棄が無効となる可能性もあります。

相続放棄が無効になるかは法律上定まっている話ではないので、最終的には裁判所等の判断となりますが、トラブルの原因は作らない方が良いでしょう。

受け取った医療給付金を保険会社に戻せば、元通り相続放棄できるんじゃないのかな?

一度支払った保険金は、原則、保険会社に返金できません。

相続放棄後に医療給付金を受け取ると相続放棄が無効となり、借金などマイナスの財産を相続しなければいけない可能性がでてくるため、死亡保険金以外を受け取る場合には、充分に注意が必要です。

「既に給付金を受け取ってしまった」という方は、まずは弁護士さんに相談することをオススメします。

保険金を先に受け取った場合のケース

死亡保険金を受け取った後に、親の財産を初めて知る人も多いよね。保険金を受け取った後に、相続放棄することもできるのかな?

はい、できます。基本的には、ここまでの説明と同様の考え方をするので、以下のように定められます。

- 死亡保険金受取人が被相続人(亡くなった方)以外の場合→死亡保険金を受け取っても相続放棄できる

- 保険金や給付金の受取人が被相続人(亡くなった方)の場合→保険金や給付金を受け取ると、相続放棄できない

注意が必要なのは、保険金や給付金の受取人が被相続人(亡くなった方)の場合である「医療保険」などの給付金です。

保険会社から未払分の医療給付金を法定相続人が代わりに受け取れますが、受け取った時点で、医療給付金を含めた相続財産を単純承認したことになります。

1万円の医療給付金を受け取ったことだけでも、単純承認となるため、相続放棄できなくなってしまうのです。

「死亡保険金」と、「医療保険・がん保険・三大疾病などの給付金」を混在している方が意外と多いので、くれぐれも注意しましょう。

相続放棄を検討している方が先にやるべきこととは

改めて、相続放棄を検討している方が先にやるべきことを確認しておきましょう。

相続放棄を検討している方が先にやるべきこと

- 保険金受取人や給付金受取人が誰に指定されているか確認する

- 保険金や給付金を受け取るかどうかを検討する

先に上記の2点を確認することが重要です。

相続放棄すると保険金受取時の税金はどうなる?

相続放棄しても保険金を受け取ったら税金はかかるのかな?

生命保険と税金は切れない関係にあるため、しっかり把握しておかないと、後から予期せぬ税金が課税される場合もあります。

ここでは、相続放棄した場合、税法上、死亡保険金がどう扱われるのかをご紹介します。

死亡保険金は相続税の課税対象に含まれる

死亡保険金を受け取った場合は、相続放棄していても相続税の課税対象に含まれます。

えっ…。相続放棄したのにどうして相続税の対象になってしまうの?

死亡保険金は、税法上では「みなし相続財産」に含まれるからです。

生命保険の死亡保険金は、民法上と税法上で取り扱いが異なります。

- 民法上・・・ 受取人固有の財産なので相続放棄をしても受け取れる

- 税法上・・・ みなし相続財産なので相続税の課税対象となる

相続放棄をすれば相続税がゼロ、ではありません。

死亡保険金の金額によっては税金がかかる可能性もあることを覚えておきましょう。

詳しくは生命保険に相続税はかかるのか?で詳細を解説しているので、ぜひ参考にしてください。

生命保険の非課税枠は人数カウントに含まれるが非課税にはならない

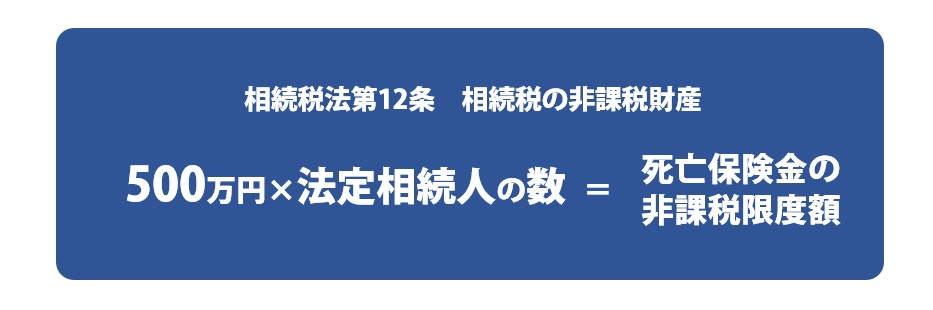

生命保険の保険金を相続人が受け取る場合は、「500万円×法定相続人」で計算された金額が非課税になります。

相続放棄した場合でも非課税枠は使えるの?

いいえ。相続放棄した場合は相続人ではなくなるため、非課税枠を使うことはできません。

ただし、法定相続人であることに変わりはないので、「500万円×法定相続人」の人数カウントには含まれます。

法定相続人は、相続放棄をしても放棄がなかったものとして扱われるルールがあります。

つまり、相続放棄しても非課税枠の人数には含まれるのです。

ここまでを理解した上で、一例を見ていきましょう。

相続放棄した場合の生命保険の非課税枠の例

- 夫Aさんが亡くなり相続が発生

- 夫Aさんの法定相続人は、妻Bさんと子Cさんの2人

- 夫Aさんの保険金は、妻Bさんに1,000万円・子Cさんに500万円

- 子Cさんは相続を放棄した=相続人は妻Bさん1人

- 上記の場合、保険金の非課税枠は、相続放棄をした子Cさんを含むので「500万円×2人=1,000万円」

- 妻Bさんは非課税枠が使えるので、1,000万円までが非課税になる¥

- 子Cさんは相続放棄しているため非課税枠は使えない=Cさんが受け取った保険金500万円は相続税の対象になる

相続人の誰かが相続を放棄しても、他の相続人の生命保険の非課税金額が減ることはありません。

相続税の基礎控除は使える

相続税には「3,000万円+600万円×法定相続人数」という基礎控除があります。

生命保険の非課税枠は死亡保険金にのみ適用されますが、相続税の基礎控除は生命保険金を含む相続財産全体から差し引くことが可能です。

相続税の基礎控除は、相続放棄した場合でも適用されます。

先ほどと同じ例で確認してみましょう。

相続放棄した場合の相続税の基礎控除の例

- 夫Aさんが亡くなり相続が発生

- 夫Aさんの法定相続人は、妻Bさんと子Cさんの2人

- 子Cさんは相続を放棄した=相続人は妻Bさん1人

- 上記の場合、相続税の基礎控除額は「3,000万円+600万円×2人=4,200万円」

相続放棄しても相続税の基礎控除は適用されるため、4,200万円が相続財産から控除されます。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

相続放棄を検討したほうが良いケース

相続放棄を行う場合、相続が発生してから3ヶ月以内に家庭裁判所に申し出る必要があります。

そして一旦、相続放棄の手続きをしてしまうと、原則、撤回や取り消しはできません。

そのため相続放棄は、充分考慮してから行う必要があります。

相続放棄は、どのような場合に検討した方が良いのでしょうか?

相続放棄を検討した方が良いケース

- マイナスの財産が多い場合

- 被相続人が連帯保証人である場合

- 相続トラブルにまきこまれたくない場合

- 相続放棄をあらかじめ計画していた場合

詳細を確認してきましょう。

マイナスの財産が多い場合

1つ目は、プラスの財産よりも、借入金などマイナスの財産が多い場合です。

相続が発生した場合、相続人は財産を相続するかしないか選ぶ権利があります。

プラスの財産が多い場合は、相続税を考慮しつつ相続をした方が良いケースが多いでしょう。

しかし、被相続人の財産に借金や滞納金などのマイナスの財産が多い場合は、相続放棄を検討すべきです。

相続を承認すると、マイナスの財産も引き継がなければならないため、相続人が借金を背負う事になってしまいます。

借金は困るけど、財産がどれだけあるかわからないから、全ての財産を放棄するのも悩むところだよね。

そんなときは「限定承認」という方法を選ぶこともできます。

限定承認とは

相続の方法は3つあります。

- 単純承認・・プラスの財産もマイナスの財産も相続

- 相続放棄・・プラスの財産もマイナスの財産も放棄

- 限定承認・・プラスの財産からマイナスの財産を清算し、余りがあればその分を相続

相続放棄では、プラスの財産もすべて放棄することになりますが、限定承認はマイナスを引きつかずプラスだけを相続できる、という大きなメリットがあります。

限定承認がオススメなケースは以下の場合です。

- プラスの財産・マイナスの財産がどれぐらいあるのかわからない場合

- マイナスの財産が多くても、自宅だけは相続したい場合

- 被相続人が経営者で、自社株だけは相続して経営を続けたい場合

- 被相続人が経営者で連帯保証人になっている可能性がある場合

もしマイナスの財産の方が多かった場合はどうなるの?

プラスの財産を超えるマイナスの財産は切り捨てられるので、安心してください。

ただし、限定承認には1つ注意点があります。

限定承認は、相続人全員が家庭裁判所に申し立てをしなければなりません。

そのため、相続人全員の意見を一致させる必要があります。また、手続きも複雑で、申し立てから手続き終了までに1年以上かかるケースも少なくありません。

一方、相続放棄は、各相続人が単独で申し立てすることが可能で、手続きも比較的簡単です。

相続放棄と限定承認の違いを把握し、より適している方法を選びましょう。

被相続人が連帯保証人である場合

2つ目は、被相続人が連帯保証人になっている場合です。

被相続人が誰かの連帯保証人になっていた場合は、相続でその責任も引き継がなければなりません。

債務の内容にもよりますが、債務者をよく知らない場合や債務の金額が大きい場合は、相続放棄を検討することをオススメします。

相続トラブルにまきこまれたくない場合

3つ目は、相続トラブルにまきこまれたくない場合です。

「相続」が「争続」になってしまった、という話を聞いたことはありませんか?

被相続人の生存中に、あらかじめ相続に関する取り決めが行われていなかった場合、誰がどの財産を相続するのか、親族間で揉める事例は非常に多く起こります。

このような相続トラブルにまきこまれたくない場合は、相続放棄するのも1つの方法です。

生命保険を活用してトラブルのない相続放棄を

生命保険を活用しあらかじめ相続放棄を計画することで、トラブルのない平和な相続が行えます。

トラブルを起こさない相続ってどういうことなのかしら?

被相続人が生存中に承継人を定め、承継人以外の相続人を受取人にした生命保険に加入することで、相続トラブルを防ぐことが可能なのです。

「生命保険を活用した相続放棄」の具体例

- Aさんが亡くなった場合、Cさん・Dさんの2人がそれぞれ3,000万円ずつの保険金を受け取れる生命保険に加入(Bさんは保険金受取人ではない)

- 被相続人Aさんが亡くなり相続が発生

- 相続人は、Bさん・Cさん・Dさんの3人

- Bさんだけが相続を承認し、Cさん・Dさんの2人は相続を放棄する

上記の場合、以下の2つのポイントがあることで、誰が何を相続するか揉めることがなくなります。

- Bさんは財産を相続するけれど、保険金は受け取れない

- Cさん・Dさんは財産は受け取れないが、保険金3,000万円は受け取れる

「生命保険+相続放棄」は利用することでトラブルが防げるだけでなく、被相続人の意思を次の世代に通すことも可能です。

特に下記に当てはまる方にオススメの方法です。

- 兄弟が多いなど相続人が複数いて、被相続人がそれぞれに相続する割合を決めている

- 都心部に住んでいる相続人が、地方にある家を引き継ぐ気がない

- 財産の大半が不動産で換金しづらい

でも高齢になってから生命保険に入るのって大変じゃないのかしら?

相続放棄は裁判所で行いますが、生命保険の加入は保険代理店で可能です。

年齢にもよりますが、一時払い終身保険であれば、すぐに加入ができるため、相続対策にオススメです。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

生命保険を活用した相続放棄を行う際には遺留分に注意

生命保険を活用した相続放棄を行う際には遺留分に注意が必要です。

さきほどと同じ例で確認してみましょう。

「生命保険を活用した相続放棄」の具体例

- Aさんが亡くなった場合、Cさん・Dさんの2人がそれぞれ3,000万円ずつの保険金を受け取れる生命保険に加入(Bさんは保険金受取人ではない)

- 被相続人Aさんが亡くなり相続が発生

- 相続人は、Bさん・Cさん・Dさんの3人

- Bさんだけが相続を承認し、Cさん・Dさんの2人は相続を放棄する

相続放棄は、被相続人の生存中に手続きができません。

そのため、被相続人が亡くなった段階ではCさん・Dさんは、Bさんに対し、遺留分を請求できる権利があるのです。

遺留分を請求すると、どういうことが起こるんだろう?

Cさん、Dさんは保険金3,000万円を受け取った上に、Bさんに対し財産の一部を請求できてしまうのです。

この状況を防ぐためには、被相続人の生存中に「遺留分の放棄」を行うことがオススメです。

被相続人の生存中はに相続放棄の手続きは出来ませんが、遺留分の放棄は手続き可能です。

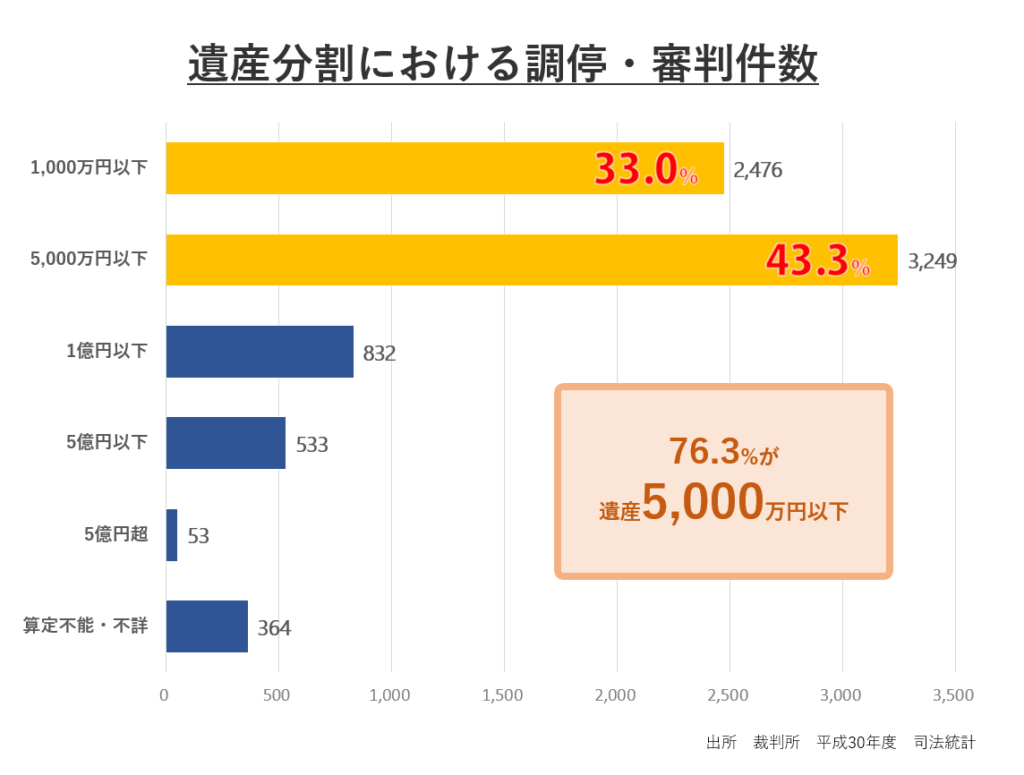

平成30年度裁判所司法統計/遺産分割事件のうち認容・調停成立件数/遺産の内容別遺産の価額別によると、遺産分割協議では、相続税の発生しない比較的少額な遺産での争いが、大半を占めています。

家族とはいえ、口約束では後々トラブルになる可能性が高いため、遺留分の放棄などの手続きをあらかじめ行うことをオススメします。

よくある質問

相続放棄しても生命保険は受け取れる!トラブルを未然に防ぐ対策も!まとめ

この記事では、生命保険と相続放棄についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- 相続放棄をしても死亡保険金が受け取れるのは、「契約者=被保険者」で、受取人が相続人の場合

- 相続放棄すると死亡保険金が受け取れないケースは、保険金受取人が被相続人(亡くなった方)に設定されている場合

- 相続放棄を検討している場合は、「保険金受取人や給付金受取人が誰に指定されているか」を確認した上で、受け取るかどうか検討することが重要

- 相続放棄しても、死亡保険金は相続税の課税対象に含まれる

- 相続放棄すると、生命保険の非課税枠は人数カウントに含まれるが非課税にはならない

- 相続放棄しても、相続税の基礎控除は使える

- 生命保険を活用すればトラブルのない相続が行える

相続放棄は、相続が発生してから検討すべきことと思われがちですが、事前の準備が大切です。

あらかじめ生命保険を利用した相続放棄を計画することで、相続トラブルを防ぐことが可能です。

また、生命保険を活用することで、相続税や贈与税の節税もできます。

相続案件を多数手掛けてきた弊社にご相談くだされば、ご家庭の状況に応じたプランをご提案いたします。

ぜひ、お気軽にお問合せください。