「精神疾患になると、生命保険に加入できない」そんな噂を聞いたことはありませんか?

あるある。会社の先輩が、うつ病で仕事を休職してるから、他人事じゃなくて心配なんだよね。

安心してください。精神疾患の方でも入れる保険はあります。

ストレス社会と言われる今、精神疾患は決して他人事ではありません。

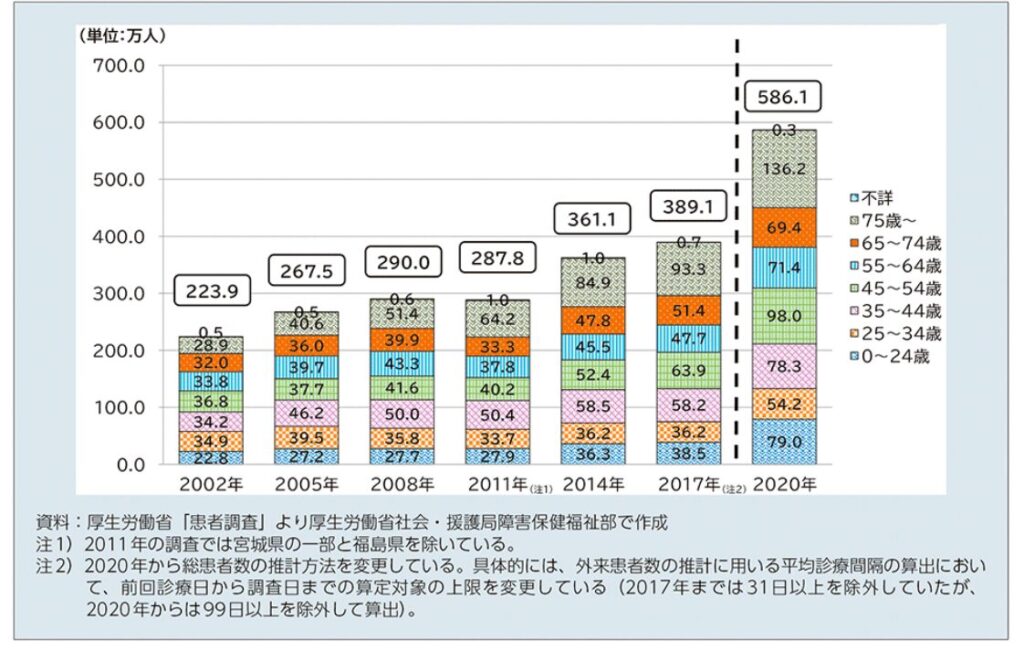

厚生労働省の調査によると、2020年時点で約586万人が精神疾患をわずらっており、右肩上がりに増え続けています。

精神疾患が悪化した場合、入院して治療を行うことになりますが、精神疾患の平均入院日数は平均275日と他の病気に比べて圧倒的に長く、1年の半分以上の期間を病院で過ごす可能性があるのです。

そんなに長いの!?入院が長くなると働けないし、入院費用もかかるし、お金が心配よね。

ただでさえ、他人に理解されづらい精神疾患でツライ思いをしているのに、お金の心配までしたくないですよね。

精神疾患を抱えていると、将来に対する経済的な不安も大きくなることがあります。

特に、入院費や治療費がかさむ中で、どのように備えるかは大切な問題です。

そんなリスクに対して、生命保険や医療保険は大きなサポートをしてくれます。

この記事では、精神疾患の方でも加入できる生命保険について詳しく解説し、保険を選ぶ際に押さえておきたいポイントを紹介します。ぜひこの記事を参考に、安心できる保険選びのヒントを見つけてください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

精神疾患関連の個別記事

精神疾患の方が入れる生命保険 一覧

精神疾患の方でも入れる生命保険(死亡保険)、医療保険、がん保険の一覧です。

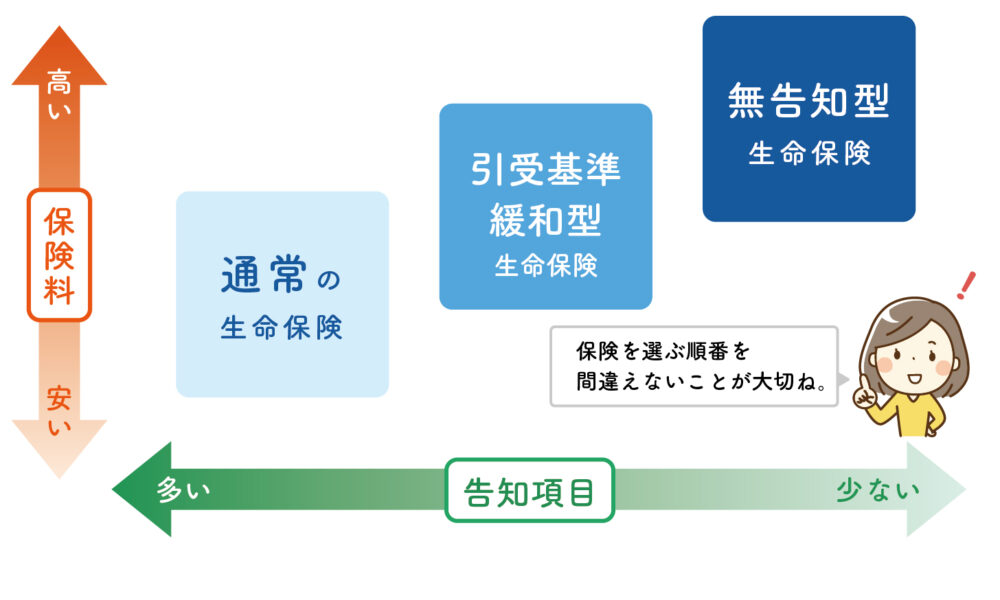

引受基準緩和型の生命保険を中心に加入できる可能性のある生命保険は比較的多いので、保険料だけでなく、保障内容も、複数の保険会社を見比べながら選んでいきましょう。

| 保険種類 | 加入可否 |

|---|---|

| 一般の死亡保険 | △~× 特別条件が付く、もしくは加入できない |

| 一般の医療保険 | △ 病名や治療内容により加入できる保険会社あり |

| 引受基準緩和型死亡保険 | ○ |

| 引受基準緩和型医療保険 | ○ |

| がん保険 | ○ |

どのような生命保険であれば加入ができて、どのような保険だと加入が難しいのか、それぞれの保険の特徴や告知内容を確認していきましょう。

精神疾患の方でも入れる生命保険 一般の生命保険

精神疾患の方でも入れる生命保険1つ目は、一般の生命保険(死亡保険)・医療保険です。

ここでいう一般の生命保険とは、健康な方が加入できる保険を意味します。

実は、精神疾患になったことがある方でも、一般の生命保険に加入できる可能性はあるのです。

生命保険(死亡保険)や医療保険に加入する際は健康状態などの告知が必要で、健康状態を告知することによって加入できるかどうかが決まります。

では、加入する際に重要になる「告知事項」を見てみましょう。

一般の生命保険は詳細な治療内容の告知が必要

精神疾患が完治してから5年経過している場合には、告知に該当しないため、加入できる可能性が高くなります。

下記は、一般の生命保険の主な告知内容になります。

一般的な生命保険(死亡保険)・医療保険の主な告知内容

- 3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、継続して7日以上の入院や手術を受けたことがあるか

- 5年以内に、保険会社の指定する病気で、一度でも医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、保険会社の指定する病気以外の疾病で、通算7日以上に渡る医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内の健康診断や人間ドッグの結果で、指摘事項(要経過観察・要再検査・要精密検査・要治療)があるか

でも、5年以内に精神疾患で、通院・投薬治療を受けていたら、告知に該当するんでしょ?

はい。そのため、一般の生命保険に加入できる可能性の高い方は、精神疾患の治療が終わってから5年以上経過している方になります。

じゃあ、私は一般の生命保険は検討できないのか…。

いえいえ。可能性は低いのですが、ゼロではありません。

精神疾患の具体的な病名や治療内容、検討する保険会社や保険商品によっては加入できる可能性はあります。

精神疾患の方も特定疾病不担保で加入できることがある

精神疾患が完治してから5年経過していない場合でも、特別条件付きで加入できる可能性はあります。

一般の生命保険は、この記事で紹介する保険の中で最も条件が良いことが特徴です。

同じ保障内容の場合、保険料が最も安く、保障内容の制限もありません。

ただし、一般の生命保険は告知事項が多く、治療内容や投薬名などを詳細に記入する必要があるため、手続きに労力がかかります。

また、治療状況など健康状態によっては、特別条件が付加されることがあるので、注意が必要です。

特別条件とは、加入者間の公平を保つため、病気や怪我のリスクが高い人へ一定の条件をつけることで、下記のような内容があります。

特別条件の例

- 保険金・給付金の削減:一定期間もしくは全期間、保険金や給付金が何割か削減される

- 特別保険料の徴収:保障内容は変わらないけれど、通常の保険料より多い金額を徴収する

- 特定部位・特定疾病不担保:一定期間もしくは全期間、特定の部位や特定の疾病が不担保になる

- 特定障害不担保:一定期間もしくは全期間、特定の障害状態が不担保になる

※不担保に該当する病気や部位による入院や手術があった場合は、給付金の対象にならないこと

割増保険料や特定疾病不担保の条件がついてしまう場合は、保険料や保障内容を考慮して加入するかどうか検討する必要があります。

例えば、精神疾患に備えたい方の特別条件が「精神疾患不担保」の場合、保険に加入できたとしても、精神疾患についての保障はされません。

不担保期間は長期間になる場合が多く、最長で終身(一生涯)に渡り不担保の条件が付く可能性もあります。

特別条件を承諾できない場合は、次にご紹介する引受基準緩和型生命保険を検討してみましょう。

精神疾患の方でも入れる生命保険 引受基準緩和型生命保険

精神疾患の方でも入れる生命保険2つ目は、引受基準緩和型生命保険です。

引受基準緩和型生命保険は、告知項目が少ない上、加入基準を緩和しているため、持病や傷病歴がある方でも加入しやすい生命保険です。

精神疾患の中でも、「統合失調症」「アルコール依存症」「双極性障害(そううつ)」などは一般の生命保険の検討が難しいため、最初から引受基準緩和型生命保険を検討した方が良いケースもあります。

引受基準緩和型生命保険の告知内容は、保険会社や保険商品によって異なるため、自分の病名が告知内容に含まれているからといって諦める必要はありません。

「認知症」「統合失調症」「アルコール依存症」の方でも加入できる引受基準緩和型生命保険もあるので、詳しくは弊社にお問合せください。

引受基準緩和型生命保険の告知は簡単

1年以内に病気やケガで入院しておらず、今後もその予定がなければ、加入できる可能性が高くなります。

ただし、統合失調症とアルコール依存症などの場合には、5年以内に治療や投薬をしている場合は加入できません。

引受基準緩和型生命保険の告知項目は、「はい」「いいえ」の2択で答えられる質問がほとんどです。

今は多くの保険会社が「ノックアウト方式」を採用しているため、加入の可否が判断しやすくなっています。

告知の内容は保険会社により異なりますが、主な項目は以下の3点です。

引受基準緩和型保険の

主な告知内容

- 最近3か月以内に、医師から入院または手術をすすめられた。

- 過去1年以内に、病気やケガで入院をした、または手術を受けた。

- 過去5年以内に、ガン・認知症・アルコール依存症・統合失調症・肝硬変で、医師の診察・検査・治療・投薬のいずれかを受けた(ガンには肉腫、白血病、悪性リンパ腫、骨髄腫、上皮内がんを含む)。

※保険会社によって告知内容は異なります。

過去1年以内の告知や過去5年以内の告知に指定される病気は、以下の内容が多いです。

| 分類 | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

保険会社指定の病気に精神疾患も含まれているんだね。

告知事項に精神疾患が含まれているからといって、すぐに諦める必要はありません。

引受基準緩和型生命保険の告知内容は、保険会社や保険商品によって異なります。

精神疾患の種類によっては該当しないケースも多く、各商品の告知内容を確認することが重要なのです。

私たちにお問い合わせくだされば、できるだけ加入しやすい生命保険をご紹介いたします。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

引受基準緩和型生命保険でも保障は充実

引受基準緩和型生命保険で準備できる保障内容は、死亡保障や入院保障、がんや三大疾病などの大きな病気の保障など、多岐に渡ります。 中でも医療保険は、保険会社によって保障内容に違いがあります。

引受基準緩和型医療保険の主な保障内容を確認してみましょう。

医療保険の保障内容は、メインの保障となる「主契約」と希望で追加できる「特約」で成り立っています。

引受基準緩和型医療保険・主契約の保障内容

| 保障名称 | 保障内容 | 給付例 |

|---|---|---|

| 入院給付金 | 病気や怪我で入院した場合、入院日数に応じて支払われる | 例:日額5,000円など (千円単位で選べる) |

| 手術給付金 | 手術を受けた場合に給付される | 例:入院中の手術1回につき10万円・日帰り手術1回につき2.5万円など |

引受基準緩和型医療保険・特約の保障内容

| 保障名称 | 保障内容 | 給付例 |

|---|---|---|

| 先進医療特約 | 先進医療による療養を受けたときに給付される | 例:先進医療療養にかかった同額など |

| 特定疾病一時金特約 | がん・心疾患・脳血管疾患の3大疾病と診断された場合に一時金が給付される | 例:それそれ1回につき100万円など |

| がん特約 | がんと診断された場合に一時金が給付されたり、入院日額が上乗せされたりする | 例:がん1回につき100万円・がんで入院した場合に入院日額が5,000円上乗せされるなど |

| 入院一時金特約 | 給付金の対象になる入院をした場合に一時金が給付される | 例:1回の入院につき5万円など |

| 通院特約 | 退院後(商品によっては入院前も)の通院をした場合に給付される | 例:1日5,000円など |

| 死亡保障特約 | 死亡した場合に保険金が支払われる | 例:死亡保険金100万円など |

| 健康祝金特約 | 保険を使わずに健康で過ごした場合に祝金が給付される | 例:5年ごとに5万円など |

| 女性疾病特約 | 女性特有の疾病による入院をしたときに給付される | 例:1日5,000円など |

こんなにたくさんの保障があると安心できるね。

特約が増えれば増えるほど大きな保障があり安心ではありますが、その分保険料も高くなります。

主契約で足りない保障を特約で補うことが大事ですね。

引受基準緩和型保険のメリット・デメリット

精神疾患の方にとって、頼もしい見方になってくれる「引受基準緩和型生命保険」。

そんな引受基準緩和型生命保険をより理解できる、メリット・デメリットを確認していきましょう。

のメリット

のデメリット

引受基準緩和型保険、最大のメリットは「精神疾患でも保険に加入できること」や「持病の悪化も保障の対象になること」です。

このメリットにより、一般の生命保険で特別条件がついた方のニーズを満たすことも可能です。

また、簡単な告知で加入できるため、医師による診断書の提出も不要になり、面倒な手続きがありません。

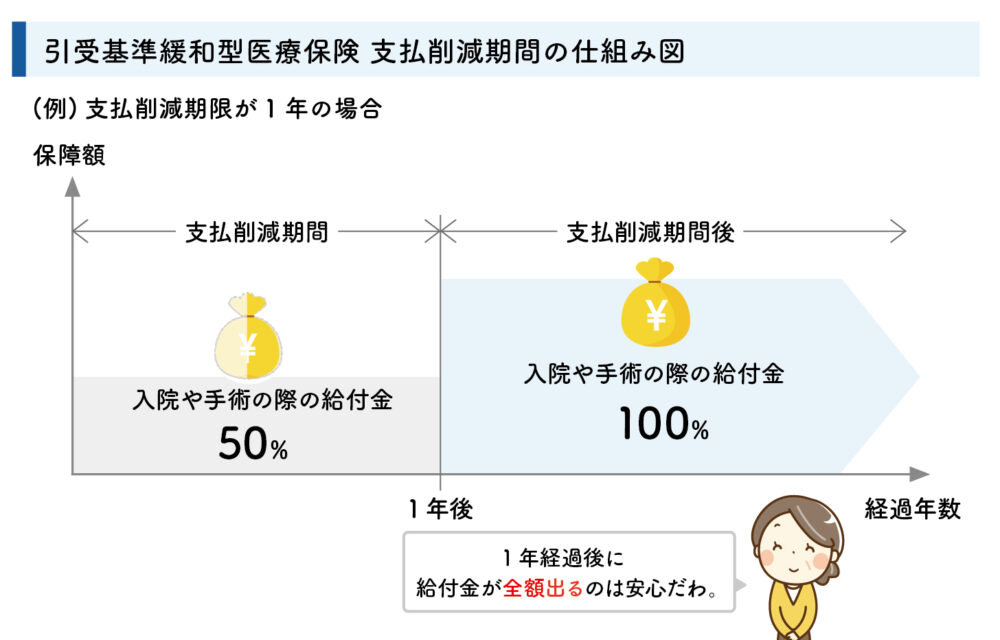

引受基準緩和型保険のデメリットは、一般の生命保険に比べ保険料が割高なことと、加入後の一定期間は保障が減額される保険会社もあることです。

最近は支払削減期間の制限を設けない生命保険も多くなりましたが、全ての保険会社ではないのでしっかり確認することが重要です。

精神疾患の方でも入れる生命保険 無告知型保険

精神疾患でも現在入院中や入院予定がなければ、加入できます。

精神疾患の方でも入れる生命保険3つ目は、無告知型保険です。

無告知型保険の最大の特徴は、健康状態の告知がないことです。

無告知型保険は、年齢や職業などの条件を満たしていれば加入できる反面、保険料が割高になったり一定期間は保障が削減されたりと、デメリットもあります。

また、無告知といっても、どんな人でも加入できる訳ではありません。

「現在入院中の方」や「入院の予定がある方」、「余命宣告を受けている方」などは加入できないことを覚えておきましょう。

メリット・デメリットを考慮すると、生命保険を検討するには【一般の生命保険→引受基準緩和型保険→無告知型保険】で検討することが重要です。

持病があっても入れる生命保険 ムダのない保険選びの原則についてもご覧ください。

精神疾患の方でも入れる生命保険 がん保険

精神疾患の方でも入れる生命保険4つ目は、がん保険です。

がん保険は、「がん」のみを保障の対象としているため、精神疾患があっても加入できる可能性が高いです。

がん保険の告知内容に精神疾患が含まれていることは少ない

がん保険の告知内容は保険会社によって違うため、共通するポイントをご紹介します。

がん保険の告知内容

- 今までにがん、もしくは、上皮内がんになったことがあるか

- 3カ月以内に所定の病気(保険会社により異なる)で医師の診察・検査・治療・投薬を受けたことがあるか

- 過去2年以内の健康診断で、所定の内容(保険会社により異なる)の再検査等の指摘を受けたことがあるか

告知内容にある「所定の病気」に、精神疾患が含まれているがん保険は非常に少ないです。

そのため、精神疾患を過去に経験した方も通院中の方も、がん保険に加入できる可能性はかなり高いです。

がん保険は「がん」のみを保障する保険

がん保険の特徴は「がん」になった場合の保障が手厚いことです。

下記は、がん保険の主な保障内容です。

| 保障名称 | 保障内容 | 給付例 |

|---|---|---|

| がん診断給付金 | がんと診断されたとき | 一時金100万円 |

| がん入院給付金 | がんの治療のため入院したとき | 10,000円/日 |

| がん手術給付金 | がんの治療のため、所定の手術や放射線治療を受けたとき | 20万円/回 |

| がん通院給付金 | がんの治療のため、通院をしたとき | 5,000円/日 |

| がん先進医療給付金 | がんの治療のため、先進医療を受けたとき | 先進医療にかかる費用全額 |

| がん治療給付金 | 抗がん剤治療や放射線治療を行ったとき(日帰り含む) | 10万円/月 |

| 保険料払込免除 | がんと診断されたら、以降の保険料の払い込みが免除になる | – |

医療保険とはどう違うの?

医療保険は病気や怪我やがんなど幅広く保障しますが、がん保険はがんになった場合のみ保障されます。

その分、がんに特化した手厚い保障が受けられるし、保険料も医療保険より割安な傾向があるんですよ。

今は日本人男性の3人に2人、女性の2人に1人は、がんになる時代です。

備えておくに越したことはないでしょう。

精神疾患の方が生命保険を選ぶ際のポイント

現在はたくさんの生命保険が販売されているため、何を基準に生命保険を選んだらよいのか迷う方も多いのではないでしょうか?

そうなんだよね。選択肢があり過ぎて…。

この章では「精神疾患の方が生命保険を選ぶ際のポイント」をご紹介します。

終身タイプの生命保険を選ぶ

ポイント1つ目は、終身タイプの生命保険を選ぶことです。

生命保険の保険期間は「終身タイプ」と「定期タイプ」の2通りあり、それぞれの特徴は以下の通りです。

| タイプ | 保険期間 | 保険料 |

|---|---|---|

| 終身タイプ | ・一生涯の保障 | ・加入時から一生涯変わらない ・継続年数により、定期タイプより総保険料が安くなることもある |

| 定期タイプ | ・予め定められた期間 ・期間満了後は保険会社が定めた年齢まで更新可能 | ・加入時や更新時の年齢により保険料は変わる ・更新する度に保険料は上がるため、加入期間によっては終身タイプより総保険料が高くなることもある |

なんで終身タイプを選んだ方がいいのかな?

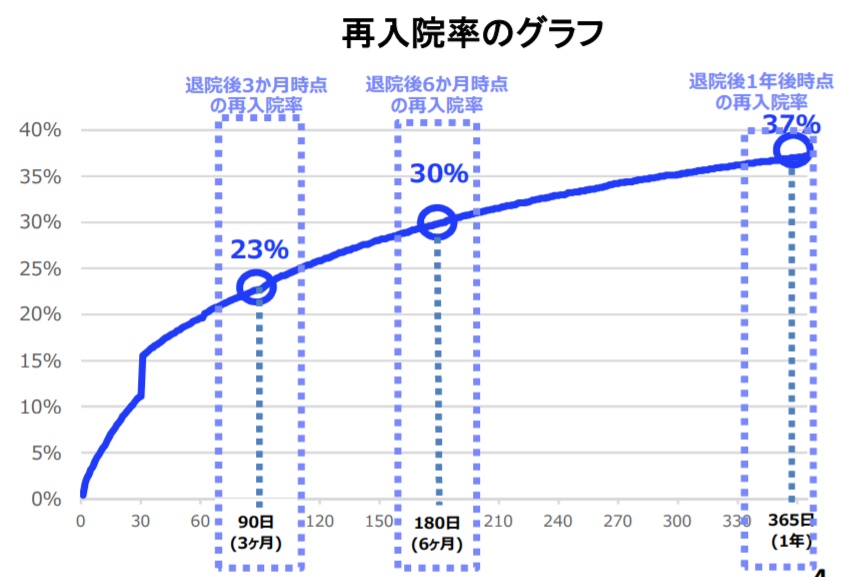

精神疾患は退院後1年以内に再入院する確率は37%と、再発の可能性が高いことが特徴です。

そのため、一生涯の保障が準備できる終身保険がオススメなんです。

精神疾患になったことがある方は、長い期間保障が得られる保険を希望する方が多いのではないでしょうか?

定期タイプでも更新することで長期間の保障を得ることは可能ですが、保険料は更新する度に上がります。

また、更新できる年齢は80才までなど継続できる年齢が決まっているため、一生涯の保障は準備できません。

その点、終身保険は一生涯の保障が準備でき、保険料も加入時から変わらないことから、長期間、保険を継続するつもりの方にオススメなのです。

保障期間が長いタイプを選ぶ

1回の入院あたりの支払限度日数

保障期間が長い保険を選ぶことで、再発時や長期入院に対する備えを万全にすることができます。

一般的な医療保険の中には、入院時の支払限度日数が30日までしか保障されないものもありますが、180日など保障日数が長い保険なら、治療が長引いた場合でも安心です。

60日型

1回の入院につき、最大60日分の入院給付金が支払われます。短期の入院に対応しやすいタイプです。

120日型、180日型

より長期の入院に対応できるため、精神疾患やがんなど、治療期間が長くなる疾患に適しています。

例えば、入院1日あたりの給付金がもらえる保険の場合、入院日数の制限が少ないタイプを選ぶことで、長期の入院が必要になった時も家計への負担を減らすことができます。

精神疾患の場合、180日型などの長く保障ができる保険を選ぶことで、実際の治療期間に対応しやすくなります。

通算の支払限度日数

精神疾患の場合、入退院を繰り返すことが多いため、通算限度日数が多いプランを選ぶと安心です。

700日、730日、1000日、1095日などがあります。

例えば、通算1,000日といった長い期間の保障を選ぶことで、再入院する際なども安心です。

通院に対する保障を準備する

ポイント2つ目は、通院に対する保障を準備することです。

精神疾患の場合、入院し退院した後も通院治療を長期間続ける可能性が高い傾向があります。

通院に対する保障があると、通院が長期間になっても安心だね。

通院給付金の支払い要件は、商品によって大きく異なるのでしっかり確認することが重要です。

支払削減期間の有無を確認する

ポイント3つ目は、支払削減期間の有無を確認することです。

特に、引受基準緩和型保険と無告知型保険は支払削減期間が設定されている商品がありますので、注意が必要です。

例えば、入金給付金1日10,000円の場合、加入後1年間は1日5,000円の保障となります。

最近の生命保険では、支払削減期間の制限を設けない生命保険も多いですが、全ての保険会社ではありませんのでしっかりと確認しておきましょう。

告知内容を確認する

ポイント4つ目は、告知内容を確認することです。

ここまででお伝えしてきた通り、生命保険に加入する際は「告知内容」が重要になります。

特に、引受基準緩和型保険の場合、保険会社によって告知内容は異なります。

「A社では加入できなかったけれどB社では加入できた」ということは多々あるので、今の自分の状況で加入しやすい商品を探しましょう。

引受基準緩和型生命保険の告知内容は、保険会社のパンフレットやホームページに記載されていることが多いので、簡単に確認することができますよ。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

一般・引受緩和型・無告知型 生命保険の保険料比較

みなさんが生命保険に加入する際に、重視するポイントは何ですか?

やっぱり保障内容と保険料かな。

生命保険は比較的長期間継続することが多いので、保険料は重要なポイントでしょう。

ここでは、ある保険会社を参考に「一般の医療保険」「引受基準緩和型医療保険」「無告知型医療保険」の保険料を比較してご紹介します。

加入条件

- 終身払い

- 入院日額:5,000円(60日型)

- 手術給付金:入院中 入院給付金日額×10倍・入院中以外(外来) 入院給付金日額×5倍

- 先進医療特約付加

| 保険種類 | 性別 | 30才 | 40才 | 50才 | 60才 |

|---|---|---|---|---|---|

| 医療保険 | 男性 | 1,404円 | 1,859円 | 2,649円 | 4,024円 |

| 女性 | 1,434円 | 1,669円 | 2,224円 | 3,239円 | |

| 引受基準緩和型医療保険 | 男性 | 3,541円 | 3,961円 | 4,146円 | 5,556円 |

| 女性 | 3,486円 | 3,556円 | 3,706円 | 4,856円 |

無告知型保険は5年更新の定期タイプで下記の保険料になります。

| 保険種類 | 性別 | 40才 | 50才 | 60才 |

|---|---|---|---|---|

| 無選択型医療保険 | 男性 | 5,170円 | 6,840円 | 9,260円 |

| 女性 | 5,670円 | 7,340円 | 9,800円 |

上記の保険料はあくまでも一例なので、詳細を知りたい方はお気軽にご連絡ください。

精神疾患とはどんな病気?

精神疾患と一口に言ってもその症状は様々です。

代表的なものは以下のような病気があります。

代表的な精神障害・行動障害の疾患

- 神経症・不安神経症・不安障害・パニック障害・自律神経失調症・心身症・アスペルガー症候群・自閉症・広汎性発達障害

- アルコール依存症・慢性アルコール中毒

- 認知症・アルツハイマー病

- うつ病・双極性障害(躁うつ病)・心的外傷後ストレス障害・PTSD

- 解離性障害・脅迫性障害・睡眠障害・摂食障害・適応障害・陶業失調症・てんかん など

精神疾患で入院した場合の平均日数と再入院率

精神疾患で入院した場合の滞在日数は、他の病気と比べると比較的長期間になる傾向があります。

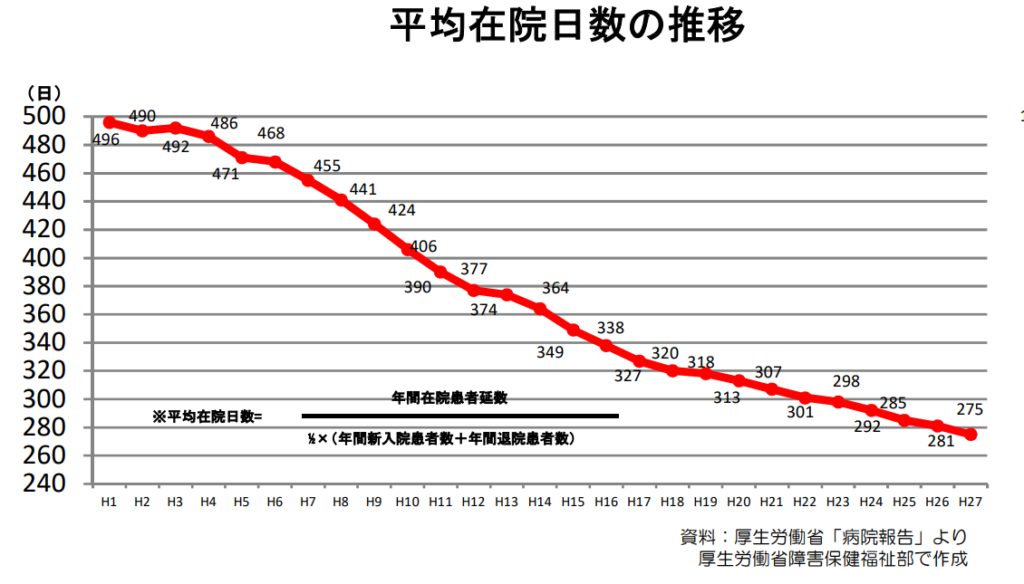

平成30年に厚生労働省「最近の精神保健医療福祉施策の動向について」によると、精神疾患で入院した方の平均日数は、274.7日。 1年間のうち75%を病院で過ごす方が多いのです。

また、下記のように再入院率も非常に高く、退院後1年以内に再入院する確率は37%になります。

上記のデータから、以下のことがわかります

- 精神疾患で入院すると長期間になる可能性が高い

- 入院している間は仕事ができないため、収入が減る可能性がある

- 退院後も定期的に通院が必要

- 精神疾患は再発の可能性が高い

これらのリスクを考えると、精神疾患の方は早い段階で生命保険に加入する必要性が高いことがわかるのではないでしょうか?

精神疾患の方が使える公的制度

精神疾患の治療には長期的な通院が必要となることが多く、経済的な負担が心配な方も多いでしょう。ここでは、精神疾患の方が利用できる公的な支援制度についてわかりやすく解説します。

自立支援医療制度

自立支援医療制度は、精神疾患やその他の心身の障害による治療で、医療費の負担を軽減するための公的な制度です。特に、精神疾患を抱える方にとって、長期的な通院や治療が必要な場合に役立つ制度です。

自立支援医療の対象者

この制度の対象となるのは、以下のような精神疾患を持つ方です。これには次の疾患が含まれます。

- 統合失調症

- うつ病や双極性障害(躁うつ病)

- 不安障害や強迫性障害

- パニック障害

- てんかん など

また、知的障害や発達障害も対象となり、これらの疾患により、通院による治療が必要な状態の方が利用できます 。

医療費の軽減措置

この制度を利用することで、医療費の自己負担額は原則として1割に軽減されます。

さらに、世帯の所得に応じた負担上限も設定されています。以下に世帯の所得に基づく自己負担上限の例を示します。

- 生活保護世帯

自己負担は0円 - 市町村民税非課税世帯

自己負担上限は2,500円または5,000円 - 市町村民税課税世帯

所得によっては5,000円~20,000円の上限が設定されます

特に、重度かつ継続的な精神疾患に対しては、さらに低い負担上限が設けられる場合があります 。

詳しくは、厚生労働省HP自立支援医療制度の概要の概要でご確認ください。

利用できる医療機関やサービス

自立支援医療制度を利用できる医療機関や薬局は、都道府県や指定都市が指定した「指定自立支援医療機関」に限られています。多くの精神科や心療内科の医療機関がこの指定を受けているため、治療を受ける際には確認しましょう 。

精神疾患は、長期にわたる治療が必要なことが多いため、医療費の負担が大きくなりがちです。自立支援医療制度を活用することで、精神疾患の治療を継続しやすくなります。

この制度は、精神疾患の方やその家族にとって、治療を支える大きな助けとなりますので、積極的に利用することをお勧めします。手続きは市区町村で行い、収入に応じて負担が軽減されるため、ぜひ確認してみてください。

精神疾患は長期的な治療になることも多いので、自立支援医療制度は積極的に利用しましょう。

傷病手当金

傷病手当金は、病気やケガで働けない期間に、収入の一部を保障するための制度です。

傷病手当金は、健康保険に加入している会社員や公務員などが利用でき、精神疾患で働けなくなった場合でも、適用を受けることができます。ここでは、制度の詳細や注意点について解説します。

支給対象者

傷病手当金の対象となるのは、会社員や公務員などの健康保険に加入している方です。

自営業や個人事業主の方は、健康保険に加入していないため、この制度の対象外となります。

ただし、国民健康保険組合に加入している一部の業種(例:医師、弁護士)などでは、同様の給付制度がある場合もありますので、確認が必要です。

傷病手当金は、雇用保険に加入している方が対象のため、自営業や個人事業主の方は対象外になります。

支給条件

傷病手当金を受給するためには、以下の条件を満たしている必要があります。

- 業務外の病気やケガで労務不能となっていること(労災保険の対象となる業務上の病気やケガは対象外)。

- 連続して3日間以上仕事を休んでいること。これは待期期間と呼ばれ、支給対象にはなりません。

- 4日目以降に休んだ日について、最長1年6ヶ月間にわたって支給されます。

- 医師の診断により、労務不能と判断された場合に限ります。

傷病手当金の支給額

傷病手当金の支給額は、通常の給与の3分の2(標準報酬日額の2/3)です。

これは、収入がなくなった期間の生活費を補うためのものです。計算式は以下の通りです。

たとえば、月給30万円の場合、1日の傷病手当金は約6,667円となり、1ヶ月あたり約20万円が支給されます。

有給休暇や休業補償などで給与が支払われている日については、その分差し引かれるため、支給対象外となります。

支給期間と注意点

傷病手当金は、最長で1年6ヶ月間受け取ることができますが、その間に回復して職場復帰した場合は、その時点で支給が終了します。また、途中で復帰しても、再度同じ病気で働けなくなった場合は、再び支給を受けることができますが、支給期間の合計が1年6ヶ月を超えることはありません。

- 有給休暇や給与支給日がある場合、その日はカウントされない点に注意が必要です。

- もし、1年6ヶ月の支給期間を経過しても回復が見込まれない場合、その後は障害年金の申請を検討することになります。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

生活保護制度

生活保護制度は、生活に困窮している方を支援するための制度です。精神疾患で働けない場合や収入が極端に少ない場合、生活保護を利用することで最低限の生活を維持することができます。

生活保護の支給内容

生活保護には、生活に必要な最低限度の生活費が支給される「生活扶助」をはじめ、医療扶助や介護扶助など複数の種類があります。これらの扶助は、受給者の状況に応じて支給されます。

- 生活扶助: 日常生活に必要な費用(食費や住居費など)

- 医療扶助: 精神疾患を含む病気の治療費(通院・入院費用)を全額支給

- 介護扶助: 介護サービスが必要な場合の費用

特に精神疾患を患っている方は、長期の治療や療養が必要になるため、医療扶助の支援を受けることが可能です。

医療扶助により、通院や入院にかかる費用は無料で受けられることが多く、安心して治療に専念することができます。

生活保護の申請条件

生活保護を受給するためには、以下の条件を満たしている必要があります。

- 資産や収入が基準以下

所有する資産(不動産、貯金など)が生活を維持するのに十分でないこと - 利用できるすべての資源を活用している

年金や手当など、他に利用できる公的制度や資源を使っても生活が困難な場合 - 親族などからの援助が受けられない

扶養義務者(親や子ども)からの援助が受けられない場合

精神疾患で就労が難しい方や、治療のために一時的に仕事を辞めた方などは、これらの条件に該当する場合が多く、生活保護の申請が可能です。

障害年金との併用

精神疾患を原因とする障害がある場合は、生活保護と同時に障害年金を受給できる場合があります。

障害年金は、精神疾患によって日常生活や労働能力に制限が生じた際に支給されるもので、障害基礎年金や障害厚生年金が該当します。

障害年金を受給していても、生活保護の基準を満たす場合は、不足分を生活保護で補うことができます。

精神疾患に特化した支援

精神疾患の場合、生活保護のほかにも、自立支援医療制度や障害者手帳の交付といった制度も併用できます。

これにより、医療費の負担軽減や、就労支援などが受けられます。

特に精神疾患は長期的な治療が必要となることが多いため、これらの制度を積極的に活用することが重要です。

詳しくは、厚生労働省 生活保護制度をご確認ください。

障害年金

障害年金制度は、病気やケガによって働くことが難しくなったり、日常生活に支障が出るほどの障害がある方を対象に、生活を支援するための年金制度です。

この制度は、国民年金や厚生年金に加入している間に障害が発生した場合に利用でき、精神疾患を抱える方も対象となります。

受給できる障害年金の種類

障害年金には、主に以下の2種類があります。

- 障害基礎年金

国民年金に加入している方が対象です。主に自営業者や学生、無職の方が該当します。 - 障害厚生年金

厚生年金に加入している会社員や公務員の方が対象です。障害基礎年金に加え、厚生年金からも上乗せで年金が支給されます。

障害等級と支給額

障害年金は、障害の程度によって1級から3級に分類され、障害等級に応じた年金が支給されます。精神疾患の場合も、障害の重さによってこの等級が決定されます。具体的な等級の判断基準には、日常生活の制限や就労の困難さが含まれます。

- 1級 日常生活がほぼ全面的に制限され、自立が困難な場合。最も高額の年金が支給されます。

- 2級 日常生活に大きな支障がある場合。1級よりは少ないが、支給額は高額です。

- 3級(厚生年金のみ) 就労が難しいが、日常生活はある程度自立している場合。障害厚生年金でのみ支給されます。

支給額は個人の収入や年金加入期間に応じて異なりますが、1級の障害基礎年金では年間約100万円(2023年時点)程度が基準とされています。これに加えて、扶養家族がいる場合は加算がつく場合もあります。

支給対象の要件

障害年金を受け取るためには、以下の要件を満たしている必要があります。

- 初診日要件

障害の原因となる病気やケガで初めて医療機関を受診した日が、国民年金または厚生年金に加入していた期間内であること。 - 保険料納付要件

初診日の前日において、保険料を一定期間以上納めていること。通常、初診日の前の1年間に未納がないことが求められます。

精神疾患と障害年金

精神疾患を抱える方も障害年金の支給対象です。例えば、うつ病や統合失調症、双極性障害(躁うつ病)などが含まれ、症状が重く日常生活に支障が出る場合、年金の申請が可能です。申請には、初診日の証明と、現在の症状を詳細に記した医師の診断書が必要です。

詳しくは、日本年金機構のホームページでご確認ください。

障害手帳を持っている方や障害年金を受給されている方でも生命保険のご検討は可能なので、安心してくださいね。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

精神疾患でも加入しやすい生命保険をご紹介!まとめ

この記事では、精神疾患と生命保険についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- 精神疾患の方でも入れる保険には「一般の生命保険」「引受基準緩和型保険」「無選択保険」「がん保険」などがある

- 精神疾患の治療が終わってから5年以上経過している場合や、病名・治療内容によっては、一般の生命保険に加入できる可能性がある

- 現在通院中の方や、精神疾患で入院し退院してから2年以上経過している場合は、引受基準緩和型保険がオススメ

- 引受基準緩和型保険は、加入後に精神疾患が悪化した場合も保障される

- 病名や治療内容によっては、引受基準緩和型生命保険から検討することがオススメ

- 精神疾患は入院が長期化する可能性が高く、再発の可能性も高いため、生命保険でリスクに備えることが重要

周囲の人からは気づかれづらいため、理解されにくい精神疾患。

自身や家族が精神疾患になった場合、大きな不安に襲われることも多いでしょう。

その不安を少しでも解消するために生命保険は存在します。

そして、保険選びに迷ったときには、弊社にご相談ください。

持病や既往歴がある方の保険加入実績が多数ある弊社では、経験豊富なプランナーがお客様の状況に合わせたプランを提案いたします。