厚生労働省・てんかん対策によると、日本で、てんかんを患っている方は60~100万人います。

てんかんは、すべての年代で発症する可能性があり、80%は18歳以下の年齢層、次に多いのは脳血管障害が原因となる高齢者の方です。

そのため、1,000人に5人ほどの割合で、てんかんになる人がいるのです。

夫は脳血管障害で手術をしてから、てんかんの発作が起きやすくなったんだよね。

子どもが、3才の時にてんかんの発作が起きたから心配だよ。

てんかんの発作はいつ起こるかわかりません。

症状がひどい場合は入院や手術を行う必要もあり、他の病気に比べ長期間の入院になる可能性も高いため、生命保険で備えておくことが重要です。

この記事では、てんかんの方にとっての生命保険の必要性や入れる保険の種類、検討する際の重要ポイントなどをご紹介しています。

この記事を読んで、今、必要な保障を準備しましょう。

- てんかんの症状が落ち着いていても発作が起こる可能性はある

- 入院や手術をする場合は、長期間の治療になったり個室に入院したりする可能性が高いため、生命保険で備えておくことが重要

- 5年以上、症状が落ち着いている方は一般の生命保険に入れる可能性がある

- 一般の生命保険に入れない方には[引受基準緩和型生命保険]がオススメ

- てんかんの方が生命保険に加入する際には「希望の保障が準備できるか」や「保険期間を検討する」ことが重要

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

てんかんの方に生命保険は必要?

私は、10代の頃にてんかんの発作が1度おきただけなんだけれど、それでも生命保険って必要なのかな?

てんかんは、「子どもの頃に1度起きただけ」という方も多いため、この方と同じような疑問を持つ方は多いでしょう。

確かに、頻繁に発作がおきてしまう方と比べたら、生命保険の必要性は少ないかもしれません。

しかし、私たちはあえて「てんかんの方にこそ、医療保険や死亡保険は必要」であると伝えています。

なぜ、てんかんの方に生命保険が必要なのか、理由を確認していきましょう。

てんかんの治療にかかる期間や費用

過去にてんかんの発作がおきた方は「また発作が起こるかもしれない」と不安を抱えている方が多いでしょう。

日本てんかん学会ガイドライン作成委員会が発表している「成人てんかんの薬物治療終結のガイドライン」による、てんかんの再発率は、抗てんかん薬を飲んでいる場合の2年以内に再発する確率は「18~22%」です。

また、埼玉医科大学名誉学長が監修するユーシービージャパン株式会社の「てんかんinfo」によると、症状が安定し、抗てんかん薬の服用をやめた場合の2年以内の再発率は、「小児の場合は11~36%」、「成人の場合は21~66%」です。

思っていたより多い確率で驚いたわ。

てんかんの症状が安定しない場合は、手術での治療を行う可能性もあり、入院期間は1カ月ほどかかるケースもあります。

また、検査方法や治療方法によっては、個室での入院が必要な場合もあるため、治療費が高額になってしまう場合もあるのです。

症状が落ちついている時期の加入がオススメ

生命保険に加入する際には、健康状態の告知が必要なため、できるだけ症状が安定している時期の加入がオススメです。

症状が落ち着いている時期に生命保険の必要性を感じない気持ちはわかりますが、発作が起こってからでは生命保険に加入できない可能性が高くなってしまうためです。

特に、いつ発作がおこるかわからない「てんかん」という病気に対しては、保険会社は審査基準を厳しくする傾向があります。

少しでも良い条件で加入できるよう、症状が落ち着いているうちに死亡保険や医療保険の加入を検討しましょう。

終身タイプの生命保険に加入すれば、一生涯の保障が準備できる上に保険料も変わらないため、大きな安心感が得られます。

てんかんの方でも入れる生命保険

持病があると生命保険に入りづらいって聞いたことがあるけれど、てんかんはどうなのかな?

まずは、加入目安を確認してみましょう。

以下は、てんかんの方が生命保険に加入する際の目安です。

| 保険種類 | 加入可否 |

|---|---|

| 一般の死亡保険 | 〇~△ 最終発作後からの経過年数・手術の有無・年齢により保険料割増・保険金削減の特別条件が付加される可能性あり |

| 一般の医療保険 | × ただし、症状が落ち着いてから5年以上経過している場合は、無条件で加入できる可能性あり |

| 引受基準緩和型死亡保険 | ○ |

| 引受基準緩和型医療保険 | ○ |

| がん保険 | ○ |

一般の生命保険は症状が落ち着いてからの経過期間がポイント

一般の生命保険は、症状が落ち着いてからの5年経過していることが重要なポイントです。

5年経過することで告知義務がなくなるため、無条件で加入できる可能性が高くなります。

一般の生命保険の告知内容

加入の際に重要な一般の生命保険の告知内容を確認してみましょう。

一般の生命保険の主な告知内容

- 3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、継続して7日以上の入院や手術を受けたことがあるか

- 5年以内に、保険会社の指定する病気で、一度でも医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、保険会社の指定する病気以外の疾病で、通算7日以上に渡る医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内の健康診断や人間ドッグの結果で、指摘事項(要経過観察・要再検査・要精密検査・要治療)があるか

また、5年以内に治療歴があるてんかんの方は、以下の内容を告知する必要があります。

- 治療開始時期と治療期間

- 入院や手術の有無

- てんかんの発作の有無や頻度

- 最後に発作がおきた時期

- 医療機関や服用している薬 など

けっこう細かい情報が必要なんだね…。

そうなんです。状況によっては、医師の診断書が必要になることもあるので、一般の生命保険の告知は意外と大変なんですよ。

保険会社は告知内容を基に、「加入可能」「加入不可」「特別条件付きで加入可能」の3通りの判断をだします。

年齢やてんかんの症状によっては特別条件が付加されることもある

特別条件とは、被保険者の健康状態や過去の状態、入院手術の有無、過去の傷病歴をもとに健康な方と公平性を保つための条件のことです。

主な特別条件の内容

- 保険料の割増

- 保険金の削減

- 特定部位・疾患の不担保

てんかんの告知がある方は、加入時の年齢や最終発作からの経過年数により、死亡保険加入時に「保険料割増」や「保険金削減」の特別条件が付加される可能性があります。

医療保険では、最終治療から5年経過している場合は無条件で加入できる可能性が高いですが、5年経過していない場合は加入不可になるケースが多いです。

しかし、諦める必要はありません。

「一般の保険」で希望通りの保障が準備できなかった場合は、「引受基準緩和型生命保険」を検討してみましょう。

持病持ちの方でも加入しやすい[引受基準緩和型生命保険]

引受基準緩和型生命保険とは、一般の生命保険より加入基準を緩和している生命保険のことです。

持病がある方でも入りやすく、告知項目も少ないため、手続きが簡単なことが特徴です。

持病がある方にとっては、持病の悪化が保障されることは大きなメリットですよね。

引受基準緩和型生命保険の告知内容

保険会社により多少の違いはありますが、引受基準緩和型生命保険の主な告知内容は以下の通りです。

引受基準緩和型生命保険の主な告知内容

- 最近3カ月以内に、医師から入院や手術をすすめられたことがあるか

- 過去2年以内に、入院や手術をしたことがあるか

- 過去5年以内に指定の病気(保険会社により異なる)と診断された、もしくは、入院や手術をしたことがあるか

| ジャンル | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

引受基準緩和型保険は、多くの保険会社でノックアウト方式を採用しています。

つまり、全て「いいえ」だった場合は、基本的には加入できます。

引受基準緩和型保険に加入後も良好な健康状態が継続された場合は、一般の保険に加入し直すこともできるので、まずは、今、必要な保障を準備することが重要です。

20歳未満は加入できない商品もあるので注意する

生命保険には加入可能年齢が設定されていますが、引受基準緩和型生命保険は20歳以上を対象にしている商品が多いです。

そのため、20歳未満の方は引受基準緩和型生命保険に加入できない場合があるので、注意が必要です。

子どもがてんかんの発作を起こしたことがあるから不安なのに、医療保険に入れなかったらどうしたらいい?

てんかんは若い世代で発症するケースが多いため、このような心配を抱く方は多いでしょう。

しかし、数は少ないですが、引受基準緩和型生命保険の中には、20歳未満の方も対象としている商品もあります。

また、後ほどご紹介する公的制度を利用し、20歳になったら生命保険に加入する、という方法もあります。

いろいろな対処法があるので、ご不安な方は保険のプロである私たちにお気軽にお問合せください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

告知の必要がない[無告知型生命保険]

無告知型生命保険とは、名前の通り告知が不要な生命保険です。

ただし、告知がないからといってだれでも入れる訳ではありません。

「現在入院中の方」や「入院の予定がある方」などは加入できないので、注意が必要しましょう。

無告知型生命保険なら、年齢や職業などの条件が満たされていれば、告知不要で保険に加入できます。

しかし、保険料が高く保障内容も一般の保険と比べると手薄い内容になってしまいます。

そのため、保険料と保障内容の両方を考慮して、加入を検討することが重要です。

足りない保障を補填できる[少額短期保険]

少額短期保険とは、保険金額が少なく、保険期間が短い保険です。

死亡保険や医療保険などの生命保険は、保険金額の上限は300万円、保険期間は最大1年(一定期間まで自動更新)と設定されている保険会社が多いです。

告知内容は、引受基準緩和型生命保険と同等、もしくは、ゆるいため、引受基準緩和型生命保険に加入できない方でも入れる可能性があります。

ただし、保険料には注意が必要です。

保険期間は1年での自動更新となる商品が多く、5歳ごとの年齢区分により保険料は異なり、高齢になるにつれ上がっていきます。

そのため、加入時の保険料は安いですが、更新するたびに上がるので、注意が必要です。

また、更新が可能な年齢も決まっており、終身での保障では無いことを理解しておきましょう。

無告知型生命保険は、引受基準緩和型生命保険に加入できるまでの「つなぎ」として利用される方も多いですよ!

がん治療を手厚く保障する[がん保険]

がん保険は、「がん」のみを保障する保険です。

がん以外の病気や怪我は保障されませんが、比較的安い保険料で手厚いがんの保障が準備できます。

がんとてんかんの因果関係は無いとされているため、がん保険の告知内容にてんかんが含まれていることはほぼありません。

そのため、がん保険はてんかんの方でも加入しやすい保険です。

今は日本人の2人に1人ががんになる時代、備えておくに越したことはないでしょう。

てんかんの方が生命保険を検討するときのポイント

次に、てんかんの方が生命保険を検討するときのポイントを確認していきましょう。

希望する保障が準備できるかどうか

ポイント1つ目は、希望する保障が準備できるかどうかです。

当然ですが、生命保険は万一に備えるためのものです。

万一のときに、希望する保障が受けられないと加入する意味がありません。

医療保険では、てんかんで手術や入院した場合の保障があるかどうか

医療保険を検討する場合は、てんかんで入院や手術をした場合の保障があるかどうかが重要です。

もちろん、てんかん以外の病気や怪我のために医療保険に加入したい、と思う方も多いでしょう。

しかし、持病を持っている方にとっての最大のリスクは、やはり持病の悪化です。

持病が悪化し入院や手術になった場合に給付金が受け取れないと、「医療保険に加入した意味がない」と感じてしまう方も多いのではないでしょうか?

たしかに…。やっぱりてんかんで入院や手術をした場合の保障は欲しいよね。

一般の医療保険で部位不担保の特別条件が付いてしまった場合は、持病は保障されません。

しかし、引受基準緩和型生医療保険なら、持病も保障の対象です。

保険料なども重要ですが、何のために医療保険に入るのか、改めて確認することが重要です。

医療保険では、入院だけでなく、通院治療の保障も準備することをオススメします!

死亡保険では、希望する保険金が設定できるかどうか

死亡保険では、希望する保険金が設定できるかどうかが重要です。

一般の死亡保険に付く可能性がある特別条件には「保険金削減」や「保険料割増」があります。

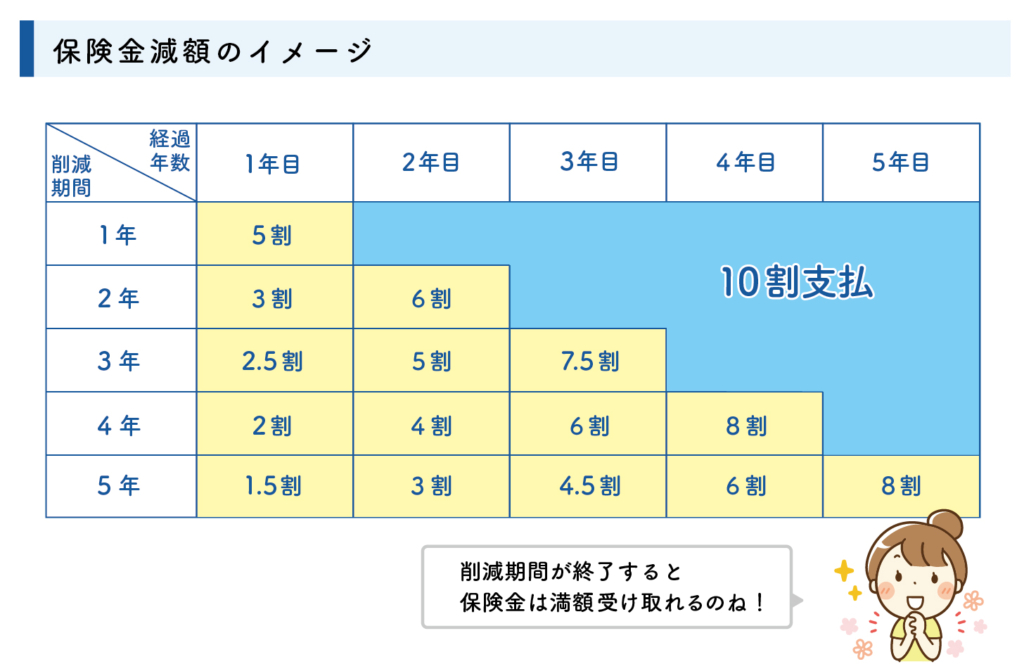

特に、保険金削減の特別条件が付加された場合は、万一のときに、削減された保険金の金額で大丈夫なのかどうか、検討することが重要です。

保険金削減が設定される期間には「5年」などの有期タイプと、一生涯付加される終身タイプがあるため、期間を考慮し、足りない保障を追加することも検討しなければなりません。

保険期間を検討する

ポイント2つ目は、保険期間を検討することです。

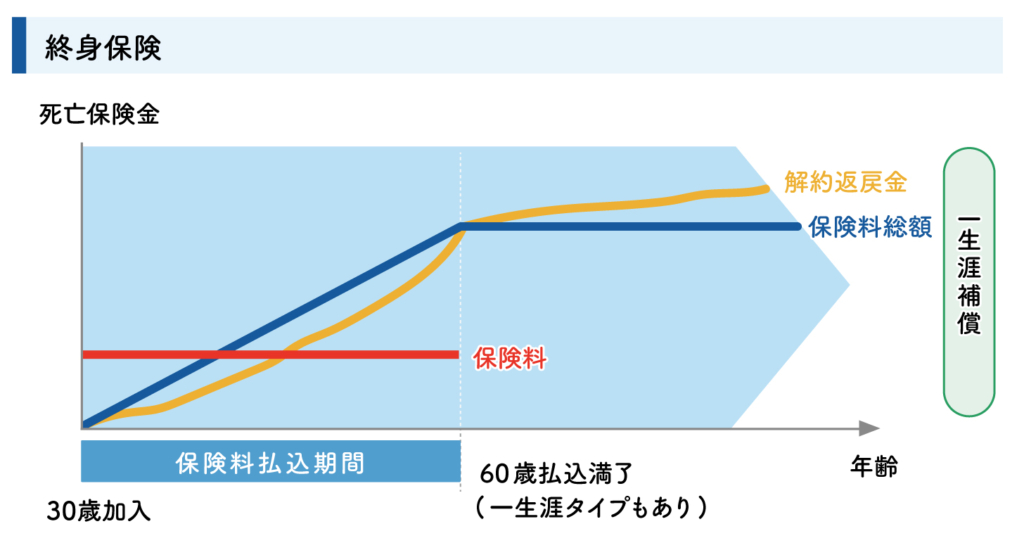

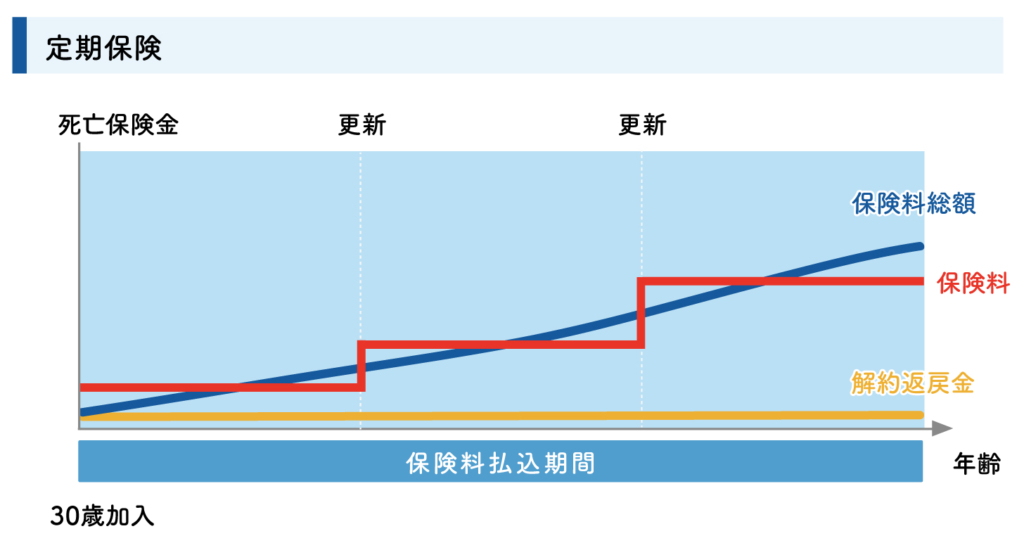

保険期間には主に、一定期間を保障する「定期保険」と、一生涯の保障がある「終身保険」の2種類があります。

てんかんの方がこれから生命保険の加入を検討するならば、終身保険がオススメです。

定期保険の方が保険料が安いって聞いたことがあるけれど、なぜ終身保険がオススメなの?

理由は主に2つ、保険料が変わらないことと、一生涯の保障があることです。

終身保険は保険料が変わらないから安心

終身保険は、加入時から保険料が変わりません。

そのため支出が一定で、保障も減らないという安心感があります。

一方、定期保険は加入時の保険料は終身保険より安いですが、更新する度に値上がりします。

その結果、年齢を重ねることによって支払う保険料負担が大きくなります。

長期的に保険を継続する場合、終身保険の方が支払う保険料の総額が少なく済むケースが多いです。

終身保険は一生涯の保障保障される

定期保険では、更新をしなければ保険期間が終わってしまいます。

また、どんなに更新しても必ず満期がきます。

確かに…。80歳で満期になって、それ以上更新できなくなったら不安だな。

一方、終身保険は解約をしないかぎり一生涯保障されます。

特にてんかんの方は、新たに加入し直すのが難しい場合も多いので、一生涯の保障があると安心でしょう。

定期保険は一定期間のみ保障を希望する場合にオススメ

ただし、「定期保険」が悪いわけではありません。

一定期間を安い保険料で保障を準備したい場合には、定期保険が最適です。

「一定期間のプラス上乗せの保障を準備したい。」「もっと良い条件の保険に加入するまでのつなぎとして検討したい。」

そんな方は「定期保険」の検討をオススメします。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

てんかんの方は住宅ローンが組めないって本当!?

一般の生命保険に入れないと、住宅ローンが組めないって聞いたことがあるけれど、本当?

ここでは、住宅ローンを組む際に必須な「団体信用保険」と持病について確認しておきましょう。

住宅ローンに必須な「団信」に入れない可能性がある

金融機関で住宅ローンを組む際には、団体信用保険の加入が必須になります。

一般の生命保険と違う点は、「契約者・受取人=金融機関・被保険者=住宅ローンの契約者」となるため、被保険者に万一のことがあったときの保険金は直接金融機関に支払われるという点です。

被保険者に万一のことがあった場合は住宅ローンの残高がゼロになります。加入の際には、被保険者の健康状態の告知が必要になります。

加入基準は一般の生命保険と同等のことが多いため、一般の生命保険に入れなかった方は団信に入れない可能性が高いのです。

将来はマイホームを希望しているのに、住宅ローンが組めないなんて困るよ。

そうですよね。でも、安心してください。「フラット35+引受基準緩和型死亡保険」に加入すれば、「住宅ローン+団信」と同じ役割を果たしてくれるんですよ。

団信に入れなかった場合は【フラット35+引受基準緩和型死亡保険】がオススメ

フラット35とは、住宅金融支援機構と民間の金融機関が提携して扱っている住宅ローンのことです。

金融機関の住宅ローンは団信の加入が必須になっている場合がほとんどですが、フラット35で住宅ローンを組んだ場合は団信への加入は任意となります。

つまり、持病や傷病歴のある方でも、フラット35なら住宅ローンが組めるのです。

ただし、フラット35で住宅ローンを組み、団信のような死亡保障を準備していない場合、大きなリスクが考えられます。

団信のようにローンの残高を返済してくれる後ろ盾がないため、万一の場合、残された家族がローンの支払いを続けなければなりません。

最悪の場合、遺族が住宅ローンを支払えず、家や土地を手放さなければならないこともあるでしょう。

それでは、被保険者も残された家族もとても悲しく、大変な思いをしてしまいます。

自分に万一のことがあったとき、家族にそんな思いをさせたくないな。

ご家族のためにも、引受基準緩和型死亡保険で万一に備える必要があります。

フラット35+持病の方でも入れる生命保険については、こちらの記事で詳しくご紹介しています。

てんかんの方が利用できる公的制度

最後に、てんかんの方が利用できる公的制度をご紹介します。

日本では、病気の方を支援する制度がいくつかあるのですが、待っていても誰かが連絡をくれる訳ではありません。

すべて自分から申請をしなければならないため、あらかじめ制度の概要を把握しておく必要があります。

自立支援医療制度

自立支援医療制度とは、心身の障害が理由で治療した医療費の自己負担額を軽減する制度で、てんかんの方も対象になります。

医療費の自己負担額が原則1割になる上、世帯所得が一定金額以内であれば自己負担額の上限が設けられます。

手続きは、市区町村の障害福祉課などで可能です。

詳しくは、厚生労働省HP自立支援医療制度の概要の概要でご確認ください。

高額医療費制度

高額医療費制度とは、医療費が高額になった時に、払い戻しが受けられる制度です。

年齢や所得状況に応じて自己負担額限度額が設定され、その金額を超えた場合に払い戻しの申請が可能になります。

一般のサラリーマンの方であれば、約9万円を超えた医療費が払い戻されるというイメージです。

自己負担の割合は年齢や所得に応じて変化するので、注意してください。

| 適用区分(69才以下の方) | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| イ | 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| ウ | 年収約370万円~約770万円 | 80,100円+(医療費-267,000)×1% |

| エ | ~約370万円 | 57,600円 |

| オ | 住民税非課税世帯 | 35,400円 |

詳しくは厚生労働省/高額療養費制度を利用される皆さまへ でご確認ください。

傷病手当金

傷病手当金は、怪我や病気で働けない間の収入を一定額保障してくれる制度です。

連続して3日以上休んだあと、4日目以降の休んだ日に対して支給され、職場復帰するまで最長1年6ヶ月まで支給されます。

ただし有給休暇等で給与が支払われている日はカウントしません。

また、支給開始から1年6ヶ月を超えた場合は、仕事に復帰できなくても傷病手当金はそれ以降支給されないので、覚えておきましょう。

傷病手当金は、雇用保険に加入している方が対象のため、自営業や個人事業主の方は対象外になります。

障害者年金制度

障害年金制度とは、病気や怪我などにより日常生活が制限されるようになった場合に、もらえる年金のことです。

障害が発生するまでの間に国民年金に加入していた方は「障害基礎年金」が、厚生年金に加入していた方は「障害厚生年金」が受け取れます。

通常の年金と違い、20歳以降で条件に該当する方なら年金が受け取れ、障害の程度により1級~3級に認定され、受け取れる年金額が決定します。

詳しくは、日本年金機構のホームページでご確認ください。

障害手帳を持っている方や障害年金を受給されている方でも生命保険のご検討は可能なので、安心してくださいね。

精神障害者保健福祉手帳

精神障害者保険福祉手帳を持つことにより、割引や税金の控除などのサービスが受けられます。

てんかんの方は、精神障害者保健福祉手帳を申請することが可能です。

詳しくは、「厚生労働省・精神障害者保健福祉手帳の概要」でご確認ください。

小児慢性特定疾病医療費助成

小児慢性特定疾病医療費助成は、18歳未満のてんかんの子どもを対象にした制度です。

医療費の自己負担額を、原則2割の負担に抑えられ、頭部保護帽といった日常生活用具の給付を受け取れます。

詳しくは、「小児慢性特定疾病情報センター・医療費助成」をご確認ください。

特別医療費助成制度(小児)

特別医療費助成制度(小児)は、18歳未満の子どもの年度末までを対象にした制度です。

医療費自己負担額全額、もしくは、その一部を自治体に負担してもらえます。

通院は日額530円を上限に自己負担、同じ医療機関であれば月5回目以降は無料です。

入院は日額1,200円を上限に自己負担、減額認定証書等の交付を受けている方は16日目以降の入院費は無料となります。

詳しくは、「小児慢性特定疾病情報センター・医療費助成」をご確認ください。

よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

てんかんの方にこそ生命保険は必要!入れる保険と選び方のポイント・まとめ

この記事では、てんかんの方でも入れる保険についてご紹介してきました。

最後に、大事なポイントをおさらいしておきましょう。

- てんかんの症状が落ち着いていても発作が起こる可能性はある

- 入院や手術をする場合は、長期間の治療になったり個室に入院したりする可能性が高いため、生命保険で備えておくことが重要

- 5年以上、症状が落ち着いている方は一般の生命保険に入れる可能性がある

- 一般の生命保険に入れない方には[引受基準緩和型生命保険]がオススメ

- てんかんの方が生命保険に加入する際には「希望の保障が準備できるか」や「保険期間を検討する」ことが重要

同じてんかんという持病をお持ちの方でも、今までの治療歴や現在のお体の状況によって加入できる保険が異なります。

数ある生命保険会社のなかから、自分に最適な保険会社や保険商品を見つけることは時間と労力が必要になります。

そんなときは、ファイナンシャルプランナーの資格を持っている私たちに最適な生命保険選びのお手伝いをさせてください。

持病の方向けの生命保険会社を扱う弊社では、複数の生命保険会社の中からお客様の状況や希望に最適な商品をご紹介させていただきます。

18社の保険会社の商品を取り扱い豊富な経験があります。

お電話やメール、オンラインでのご相談・お手続きも可能です。

ぜひ、お気軽にお問合せください。