最近、持病があっても入れる保険のCMをよく見るけど、いいことばかり言っていて…。デメリットもありますよね?

持病があっても入れる保険は、告知が簡単なことや持病の悪化も保障されるメリットがありますが、一般の保険より保険料が割高だったり保障の削減期間があったりと、デメリットもあります。

メリットとデメリットの両方を知ることで加入後に後悔することがなくなりますし、実は、デメリットを解消できる方法もあるんです。

この記事では、持病があっても入れる保険のメリット・デメリットやデメリットの対処法をご紹介します。

「いつか保険に入らなくては…」と思いつつ、忙しさの中、つい後回しにしてしまう方もいるかもしれません。

しかし、「いつか」を待っているうちに病気が悪化する可能性もあります。

その時に保険に加入したくても、希望の保障を準備できない可能性もあるのです。

保険加入は思い立ったが吉日。検討を始めた「今」行動することが重要ですよ。

- 持病があっても入れる保険には「引受基準緩和型保険・無告知型保険・一般の保険」などがある

- 引受基準緩和型保険のメリットは「持病の悪化も保障されること」や「告知や手続きが簡単なこと」

- 引受基準緩和型保険のデメリットは「一般の保険より保険料が割高なこと」や「加入後1年間は保障の削減期間があること」

- デメリットの対処法は「できるだけ若いうちに終身保険に加入すること」や「少額短期保険を併用すること」

- 無告知型保険は、保障と保険料のバランスを検討することが重要

- 特別条件をデメリットと感じるときは、引受基準緩和型保険がオススメ

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

持病があっても入れる保険とは

持病があっても入れる保険は、以下のとおり複数あります。

持病があっても入れる保険は3種類

- 引受基準緩和型医療保険・死亡保険

- 無告知型医療保険・死亡保険

- 一般の医療保険・死亡保険(特別条件が付加される可能性あり)

持病の症状にもよりますが、いちばんオススメしたいのは「引受基準緩和型保険」です。

引受基準緩和型保険は、加入時に持病の治療中でも入れる場合が多く、持病が悪化した場合も給付金や保険金が受け取れる保険です。

持病があっても入れる保険 引受基準緩和型保険

持病があっても入れる保険の1つ、引受基準緩和型保険のメリット・デメリットを確認してみましょう。

メリット・デメリットを具体的に解説します。

引受基準緩和型保険のメリット

【メリット1】持病があっても加入できる

1つ目は、持病があっても加入できることです。

一般の医療保険や死亡保険に加入する際には、健康状態の告知をする必要があります。

詳細に健康状態を告知する必要がありますので、告知の内容次第では加入を断られてしまうことや、特別条件が付加される場合もあるのです。

引受基準緩和型保険は一般の保険より加入基準を緩和しているため、一般の保険の加入を断られた方でも入れる可能性が高いことがメリットです。

特に、病気や怪我の治療中の方にはオススメですよ。

【メリット2】持病の悪化も保障される

2つ目は、持病の悪化も保障されることです。

引受基準緩和型保険では、加入時の持病が原因で入院や手術、死亡に至った場合も保障の対象になります。

一般の医療保険で「特定部位不担保」などの条件が付くと、持病は保障の対象とならないので、引受基準緩和型保険は、持病のある方には大きなメリットになりますね。

なるほど!だから、持病が心配で保険に入りたい人にオススメなんだね。

【メリット3】告知項目が少なく手続きが簡単

3つ目は、告知が簡単なことです。

引受基準緩和型保険の告知項目は、基本的に「はい」「いいえ」の2択で答えられる質問で、項目も3つ程度になります。

告知項目は保険会社により多少異なりますが、主な項目は以下の3点です。

引受基準緩和型保険の告知内容

- 最近3カ月以内に、医師から入院や手術をすすめられたことがあるか

- 過去2年以内に、入院や手術をしたことがあるか

- 過去5年以内に指定の病気(保険会社により異なる)と診断された、もしくは、入院や手術をしたことがあるか

過去2年以内の告知や過去5年以内の告知に指定される病気は、以下の内容が多いです。

| ジャンル | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

引受基準緩和型保険は、告知項目が全て「いいえ」の場合は加入できるというわかりやすい保険なんですよ。

【メリット4】医師の診断書も不要

4つ目は、医師の診断書の提出が不要なことです。

一般の医療保険や死亡保険では、過去に傷病歴がある場合、診断書の提出を求められることがあります。

診断書をもらうためには、治療していた病院に直接出向いたり、郵送してもらわなければなりません。

また、費用も5,000円~1万円程度かかることが多く、依頼してから手元に届くまで1週間程度の時間が必要になります。

手間もお金もかかるのね…。

そうなんです。でも、引受基準緩和型保険は、診断書の提出は不要なので手間がかかることはないですよ。

引受基準緩和型保険は、3つ程度の質問に答えるだけで告知が終わり、追加の資料が求められることはほぼありません。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

引受基準緩和型保険のデメリット

加入してから「知らなかった…」と後悔することのないよう、デメリットもしっかり確認しておきましょう。

デメリットを把握することで、「デメリットを解消する方法」が理解できるはずです。

【デメリット1】一般の死亡保険・医療保険より保険料が割高

1つ目は、一般の死亡保険・医療保険と比較すると、保険料が割高なことです。

なんで高くなるのかな?

引受基準緩和型保険は、一般の保険より加入基準を緩和している保険です。

持病がある方でも入りやすくしているため、保険会社としては給付金や保険金を支払うリスクが高くなるのです。

そのリスク分、保険料を割増にすることで、引受基準緩和型保険は成り立っています。

実際に、どれぐらい高くなるんだろう?

ある保険会社を例にして、具体的に保険料を見ていきましょう。

まずは、下記の条件で加入した場合の医療保険からです。

一般の医療保険と引受緩和型医療保険の保険料の違い

契約条件

- 保険契約:医療保険

- 契約者 :50歳男性

- 払込期間:終身

- 入院給付金:1日5,000円

- 手術給付金:入院10万円・日帰り2.5万円

- 先進医療特約:付加

保険料

- 一般の医療保険の月額保険料は、3,165円

- 引受基準緩和型医療保険の月額保険料は、4,318円

一般の医療保険と引受基準緩和型医療保険の差は、約1.4倍です。

終身死亡保険の比較も見ていきましょう。

一般の死亡保険と引受緩和型死亡保険の保険料の違い

契約条件

- 保険契約:終身死亡保険

- 契約者:50歳男性

- 払込期間:終身

- 保険金:200万円

保険料

- 一般の終身保険の月額保険料は、4,710円

- 引受基準緩和型の月額保険料は、7,452円

両者の差は、約1.6倍になります。

上記の金額は一例ですが、一般保険と引受緩和型保険の差は、1.3倍~1.8倍ほどで設定されている商品が多いです。

まずは「今」入れる保険で、必要な保障を準備することが重要です。

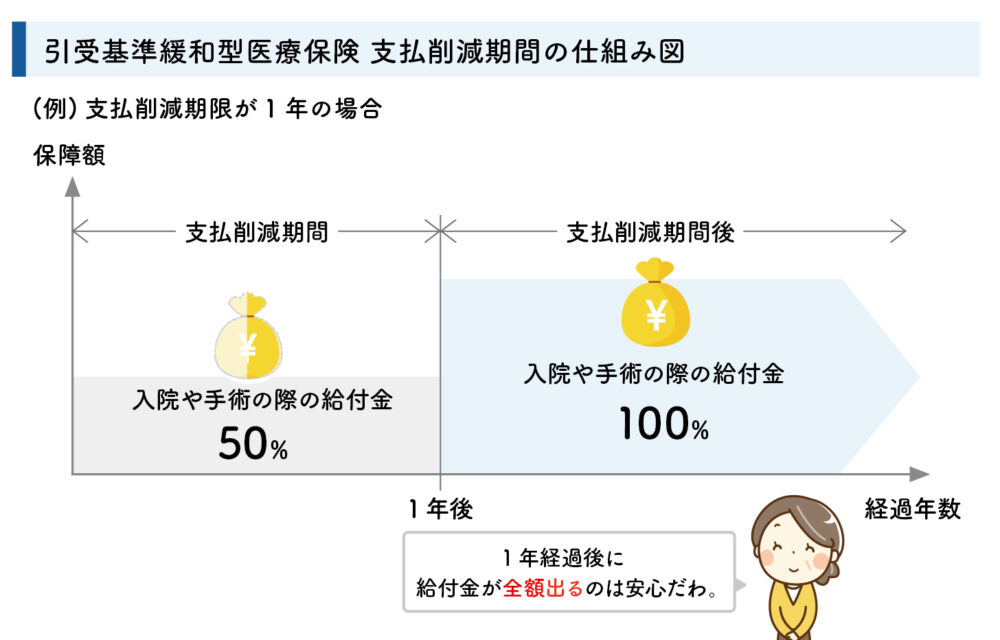

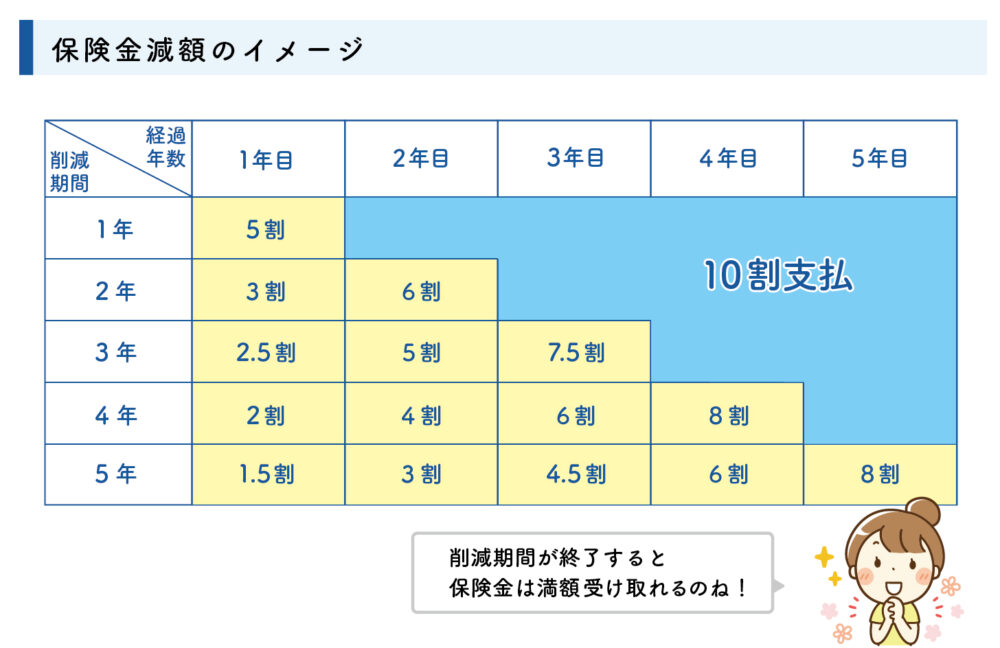

【デメリット2】加入後1年間は保障が減額される商品もある

2つ目は、加入後1年間は保障が少なくなる商品があることです。

引受基準緩和型保険の商品は「支払削減期間」を設けているものがあり、加入から1年間は、給付金や保険金の金額が50%になります。

例えば、引受基準緩和型医療保険で入院給付金を1日10,000円で設定していた場合、1年間は1日5,000円になってしまいます。

上記の図のように、もし削減期間が1年間であれば、1年間は給付金額が50%となります。

引受基準緩和型死亡保険も同様で、加入時に1,000万円の保険金を設定していた場合、削減期間である1年間は500万円の保険金になってしまいます。

1年間なら、まだ持病の悪化も考えにくいかも。

保障の削減期間があることを考えて、早めに加入しておくことが重要ですね!

最近は、削減期間がない引受基準緩和型保険も多く販売されているので、検討している商品がある場合は、保障内容をしっかり確認しましょう。

【デメリット3】特約の種類が少ない

3つ目は、一般の保険より特約の種類が少ないことです。

特に、一般の医療保険は付加できる特約の種類が多岐に渡るので、比較すると引受基準緩和型医療保険は少なく感じる方もいるかもしれません。

少ないと言っても以下のような特約を付加できる商品は複数あります。

| 名称 | 保障内容 | 給付事例 |

|---|---|---|

| 先進医療特約 | 先進医療による療養を受けたときに給付される | 例:先進医療療養にかかった同額など |

| 特定疾病一時金特約 | がん・心疾患・脳血管疾患の3大疾病と診断された場合に一時金が給付される | 例:それそれ1回につき100万円など |

| がん特約 | がんと診断された場合に一時金が給付されたり、入院日額が上乗せされたりする | 例:がん1回につき100万円・がんで入院した場合に入院日額が5,000円上乗せされるなど |

| 入院一時金特約 | 給付金の対象になる入院をした場合に一時金が給付される | 例:1回の入院につき5万円など |

| 通院特約 | 退院後(商品によっては入院前も)の通院をした場合に給付される | 例:1日5,000円など |

| 死亡保障特約 | 死亡した場合に保険金が支払われる | 例:死亡保険金100万円など |

| 健康祝金特約 | 保険を使わずに健康で過ごした場合に祝金が給付される | 例:5年ごとに5万円など |

| 女性疾病特約 | 女性特有の疾病による入院をしたときに給付される | 例:1日5,000円など |

私は「がん」が気になっていたから、引受基準緩和型の医療保険でもがん診断特約が付加できるのは嬉しいわ。

「この特約が付加したい!」と決まっている場合は、私たちにご相談ください。取り扱っている複数の商品の中から、ご希望に沿った保険をご紹介いたします。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

引受基準緩和型保険のデメリット対処法

ここまで「引受基準緩和型保険」のメリット・デメリットをご紹介してきました。

デメリットを無くすことはできませんが、対処法を行うことで、多少の解消にはつながります。

以下でご紹介する2つの対処法を、ぜひ検討してみたください。

少額短期保険を併用する

保障削減期間がある保険の場合には、少額短期保険を併用することをおすすめします。

加入時の保険料は安いですが更新するたびに上がるので注意が必要です。

そのため、削減期間の間のみ少額短期保険を併用すれば、保障の削減に備えることができます。

少額短期保険は、持病の治療中の方でも入れる商品が多く販売されています。大手の保険会社だけでなく、少額短期保険会社も検討してみましょう。

出来るだけ若いうちに終身タイプの保険に加入する

割高な保険料に対処する方法は、出来るだけ若いうちに終身タイプの保険に加入することです。

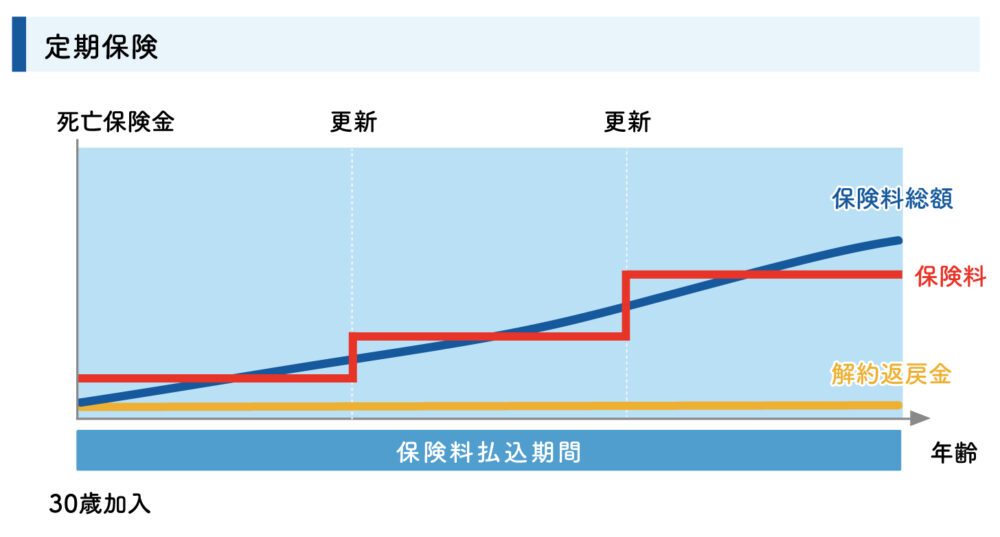

医療保険の保険期間は主に「定期」と「終身」の2タイプに分かれます。

| 保険期間 | 保険料 | |

|---|---|---|

| 終身タイプ | ・一生涯の保障 | ・加入時から一生涯変わらない ・継続年数により、定期タイプより総保険料が安くなることもある |

| 定期タイプ | ・予め定められた期間 ・期間満了後は保険会社が定めた年齢まで更新可能 | ・加入時や更新時の年齢により保険料は変わる ・更新する度に保険料は上がるため、加入期間によっては終身タイプより総保険料が高くなることもある |

定期タイプは「10年間」など一定の期間保障するタイプで、期間満了後は更新し、継続することが可能です。

保険料は、更新時の年齢で計算されることになるため更新する度に高くなります。

加入時は保険料が「終身」と比べて割安になりますが、年齢を重ねるにつれて保険料が高くなり、高齢になるとかなりの保険料負担になります。

継続もいつまでもできるわけではなく、多くは90歳で終了してしまいます。

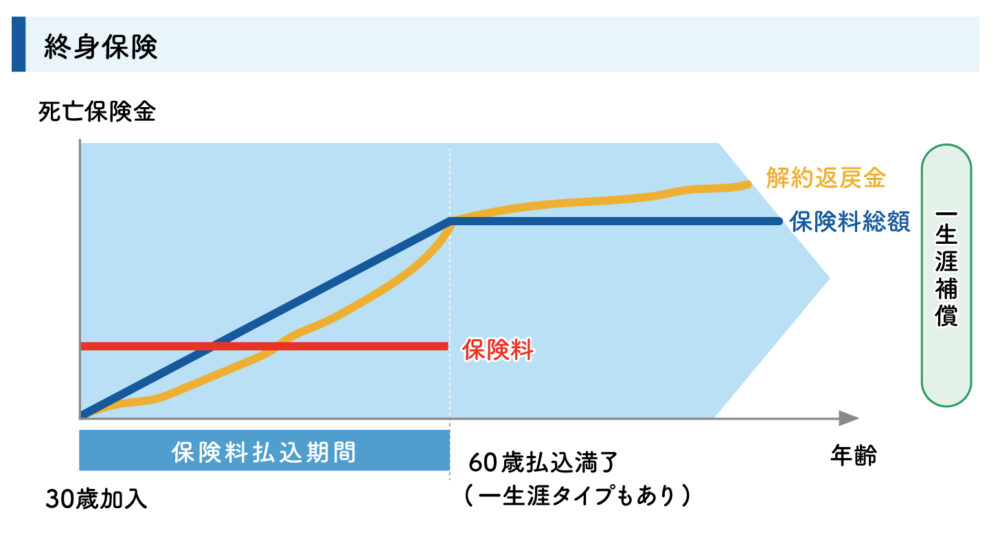

一方、終身タイプは、加入時の保険料のまま、一生涯の保障があります。

加入時では、保険料は「定期」より「終身」の方が高いですが、加入時の保険料が上がることはありません。

引受基準緩和型の医療保険の商品のほとんどが「終身」タイプとなります。

そのため、少しでも早いうちに保険に加入することで毎月の保険料負担を抑えることができます。

若いうちに加入すれば、保険料も安くて、長期間の保障も準備できるんだね!

そうですね。保険料もそうですが、持病が悪化して加入できない!となる前に早めに検討することは大事です。

持病があっても入れる保険 無告知型保険

無告知型保険も、持病があっても入れる保険の1つです。

一般の保険、引受基準緩和型保険のどちらにも加入できない方にオススメです。

【無告知型保険のメリット】既往歴のある人でも加入できること

無告知型保険のメリットは、通院中や傷病歴のある方でも加入できることです。

告知の必要がないため、手続きも非常に簡単です。

ただし、告知がないからといって誰でも加入ができるわけではありません。

現在入院中の方や余命宣告を受けている方などは、無告知型保険に加入できないので、ご注意ください。

【無告知型保険のデメリット】保険料が割高・保障が削減される

デメリットは、引受基準緩和型保険と比べ保険料が割高なことと、加入後一定期間は保障が減額される、または、無い場合もあることです。

無告知型保険は、どんな方でも加入しやすくなっている分、保険会社としては保険金を支払うリスクが高いため、保険料がかなり割高に設定されています。

保険料と保険加入期間によっては、保険料総額が保険金額を超えてしまう場合もあるため、保険で準備すべきか貯蓄で準備すべきか、充分に検討することが重要です。

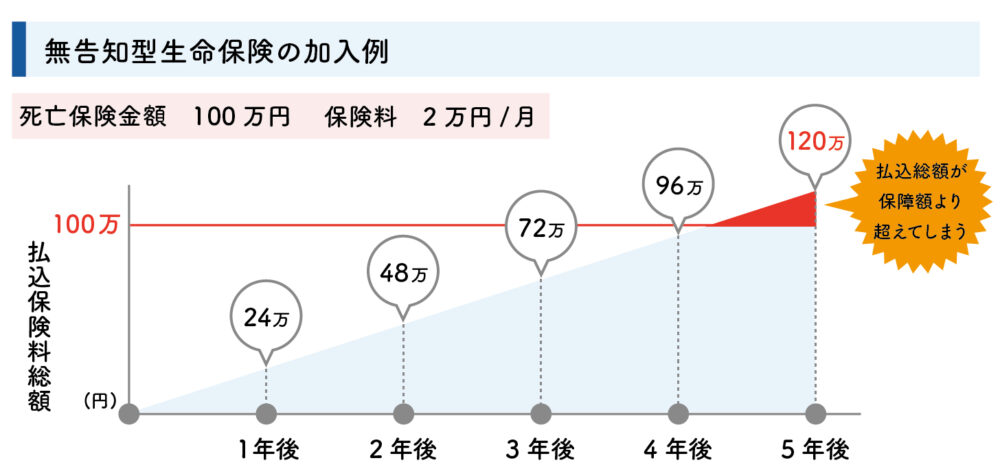

無告知型死亡保険の加入例

■死亡保険金額:100万円

■月額保険料:2万円

◇払込保険料総額◇

・1年後・・・24万円

・2年後・・・48万円

・3年後・・・72万円

・4年後・・・96万円

・5年後・・・120万円

この例では、加入後50ヶ月目に払込保険料総額が保険金額と同額の100万円となります。

50ヶ月目以降は、支払った保険料より少ない保障額となってしまいます。

無告知型保険は、「保険料が割高なため、短期間で保障額を保険料総額が超えてしまう場合がある」ことをよく理解した上で、検討を進めましょう。

また、一定期間、保障が制限されることにも注意が必要です。

保険会社にもよりますが、加入してから2年のうちに病気で亡くなった場合には契約時に設定した死亡保障ではなく、今までに支払った保険料相当額が死亡保障となることがあります。

死亡保険金の支払い例

死亡保険金500万円/月額保険料20,000円の場合

・1年後に病気で亡くなった場合の死亡保険金 : 24万円(保障が減額)

・1年後にケガで亡くなった場合の死亡保険金 : 500万円

・3年後に病気で亡くなった場合の死亡保険金 : 500万円

・3年後にケガで亡くなった場合の死亡保険金 : 500万円

加入の際は、上記のようなケースが起こることも想定して、貯蓄か保険かどちらが自分の希望に合っているのか、しっかり検討しましょう。

持病があっても入れる保険 一般の生命保険

持病があっても入れる保険には、一般の生命保険も含まれます。

もちろん、持病がある方でも、一般の生命保険に加入できる場合もあります。

【一般の生命保険のメリット】保険料が安く、保障が手厚い

一般の保険のメリットは、保険料が最も安く、特約のバリエーションも豊富にあります。

この記事の中でご紹介する保険の中でも最も条件のよい保険です。

持病があっても、一般の生命保険に加入できることもあります。

保険会社によって、審査基準が異なりますので、必ず複数の保険会社を取り扱う保険代理店に相談するようにしましょう。

【一般の生命保険のデメリット】審査が厳しい

一方で、一般の保険は加入際の診査が、引受基準緩和型保険や無告知型保険と比べ「厳しい」ことがデメリットになります。

一般の生命保険 主な告知内容

- 3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、継続して7日以上の入院や手術を受けたことがあるか

- 5年以内に、保険会社の指定する病気で、一度でも医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、保険会社の指定する病気以外の疾病で、通算7日以上に渡る医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内の健康診断や人間ドッグの結果で、指摘事項(要経過観察・要再検査・要精密検査・要治療)があるか

持病があるとこの告知内容に当てはまってしまうことがあります。

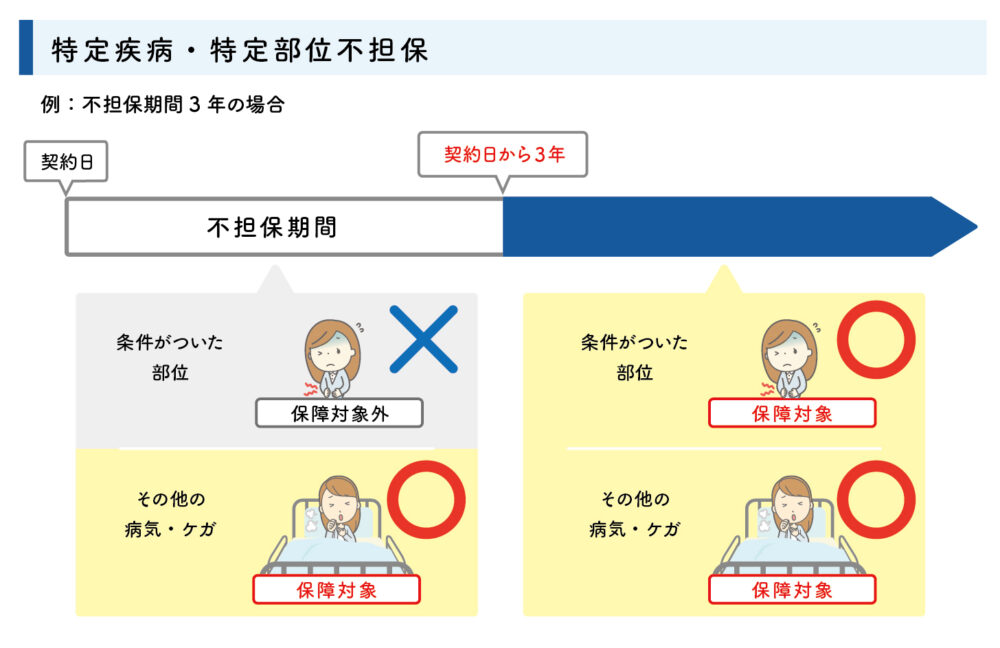

告知内容に該当してしまうと加入をお断りされたり、加入ができても特別条件が付加されたりする可能性があります。

主な特別条件の内容

- 保険料の割増・・・一般の保険料に加え、特別保険料が加算されること

- 保険金の削減・・・死亡もしくは高度障害時に支払われる保険金が一定期間、削減されることです。

- 特定部位・特定疾患の不担保など・・・特定された部位や疾病で入院や手術をした場合、保障の対象にならないことです。

特別条件が付加された場合の検討ポイントは、「自分は準備したい保障に影響がないか」です。

確かに…。

持病の悪化が心配で保険に加入するのに、部位不担保の特別条件が付加されたら意味ないよね。

特別条件が付加された場合は、特別条件の内容や保障内容、保険料など総合的に検討する必要があります。

その結果、特別条件を承諾できない場合は「デメリット」が勝っているということ。そんなときは、引受基準緩和型保険の検討をオススメします。

持病があっても入れる保険 保険代理店の選び方

持病があっても入れる保険は複数あることは分かりました。

保険に加入する・見積もりを出してもらう場合には、どのような保険代理店に相談すれば良いのでしょうか?

持病がある方が相談すべき保険代理店

- 複数の保険会社を取り扱っている保険代理店を選ぶ

保険会社によって、持病のとらえ方が異なっており、審査の結果が異なることがあります。

A社では加入できなくても、B社では加入できるということは、実は多いのです。

- 持病があっても入れる保険に詳しい保険代理店を選ぶ

保険代理店が持病に詳しくないと、病名だけ聞いて「加入できません」と回答するケースが散見されます。

治療状況や投薬状況など詳細な確認をすることで、保険に入れることもあります。

- 一般の保険、引受基準緩和型保険、無告知型保険の順に選ぶ

持病があってもまずは、一般の生命保険から選び、加入できなければ引受基準緩和型保険、それもダメなら最終的に無告知型を選ぶようにしましょう。最初から無告知型を選んでしまうと、ムダな保険料を払うことにもなりかねません。

持病があっても入れる保険 よくあるご質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

【FP監修】持病があっても入れる保険のメリット・デメリットを解説!まとめ

この記事では、持病があっても入れる保険のメリット・デメリットについてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- 持病があっても入れる保険には「引受基準緩和型保険」「無告知型保険」「一般の保険」などがある

- 引受基準緩和型保険のメリットは「持病の悪化も保障されること」や「告知や手続きが簡単なこと」

- 引受基準緩和型保険のデメリットは「一般の保険より保険料が割高なこと」や「加入後1年間は保障の削減期間があること」

- デメリットの対処法は「できるだけ若いうちに終身保険に加入すること」や「少額短期保険を併用すること」

持病があっても入れる生命保険は、複数の生命保険会社から商品が販売されているため、どの商品が自分に合っているのか、判断するのは難しいでしょう。

そんなときは、私たちにご相談ください。

医療保険や死亡保険を複数扱う弊社では、持病があっても入れる生命保険に詳しいファイナンシャルプランナーがいます。

そんな経験豊富なファイナンシャルプランナーが、あなたやあなたのご家庭の状況に適した提案をさせていただきます。

ご相談は無料です。ぜひお気軽にご相談ください。