医療保険は、病気や怪我で入院や手術をした際に給付金が受け取れる保険です。

加入を希望する人全てを受けいれてしまうと給付金の受取率に偏りが生じてしまうため、加入時には保険会社の審査が入ります。

加入時の審査の基準になるのが、告知内容です。

そのため、持病や既往歴のある方は、加入時の審査に通りにくいこともあるのです。

私も、持病の告知をしたら医療保険に入れなかったんだ。もっと、告知内容がゆるい医療保険ってないのかな?

引受基準緩和型医療保険なら、一般の医療保険より告知内容がゆるいため、持病がある方でも入りやすいですよ。

この記事では、引受基準緩和型医療保険の告知内容や特徴、選び方などをご紹介しています。

医療保険の加入の可否は、保険会社や保険商品によって異なります。

一度、加入を断られても諦める必要はありません。

この記事を読んで、自分が加入できる医療保険を見つけてください。

- 一般の医療保険に入れない方には、告知内容がゆるい[引受基準緩和型医療保険]がオススメ

- 引受基準緩和型医療保険のメリットは「告知が簡単」「持病の悪化も保障される」こと

- 引受基準緩和型医療保険のデメリットは「保険料が割高」「保障の削減期間がある」こと

- 選び方のポイントには「告知内容・削減期間の有無・保障内容・入院日額の金額や支払限度日数」をチェックすること

- 告知内容がゆるい保険には、引受基準緩和型医療保険の他にも「無告知型保険」や「少額短期保険」などがある

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

告知内容がゆるい[引受基準緩和型医療保険]の特徴

一般の医療保険より告知内容がゆるい「引受基準緩和型医療保険」は、持病がある方でも入りやすいため、人気のある保険です。

まずは、告知内容や特徴を確認してみましょう。

告知内容は[はい・いいえ]の2択で簡単

引受基準緩和型医療保険の告知内容は「はい・いいえ」の2択で非常に簡単です。

また、項目も3つ程度と少ないため、精神的な負担がありません。

保険会社により多少の違いはありますが、引受基準緩和型医療保険の主な告知内容は以下の通りです。

- 最近3カ月以内に、医師から入院や手術をすすめられたことがあるか

- 過去2年以内に、入院や手術をしたことがあるか

- 過去5年以内に指定の病気(保険会社により異なる)と診断された、もしくは、入院や手術をしたことがあるか

| ジャンル | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

引受基準緩和型生命保険の多くはノックアウト形式を採用しており、加入の可否の目安が簡単にわかります。

また、特別な事情がない限り、医師による診断書の提出も必要がないので、申し込み時の手続きが簡単に終わります。

本当に、告知がゆるいのね。加入の可否もある程度自分で判断できるから安心するわ。

持病の悪化も保障される

引受基準緩和型医療保険は、持病の悪化も保障されます。

一般の医療保険は持病があると加入を断られるケースや、部位不担保などの特別条件が付くことがあり、その場合、持病は保障の対象外になってしまいます。

持病の悪化が心配で医療保険に加入したい方は、部位不担保が付いてしまうと不安ですよね。

その点、引受基準緩和型医療保険は、持病が悪化した場合の入院や手術も保障されるため、大きな安心感が得られます。

一般の医療保険より保険料が割高

引受基準緩和型医療保険の保険料は、加入基準を緩くしているため、一般の医療保険より割高に設定されています。

下記は、以下の条件で医療保険に加入した際の保険料の比較です。

上記の条件で加入した場合、両者の差は、約1.4倍です。

持病があっても加入できる上、持病の悪化も保障されるなら、この保険料の差がさほど気にならない方も多いのではないでしょうか?

また、引受基準緩和型の生命保険の加入後に健康状態が良くなった場合は、一般の生命保険に切り替えることも可能です。

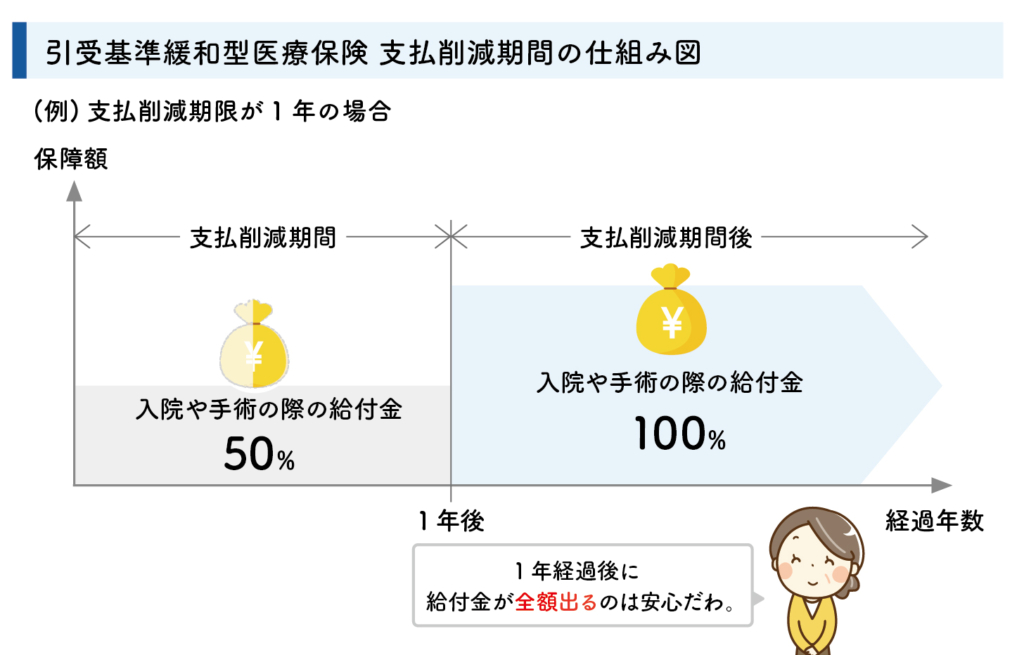

加入後の一定期間は保障が削減される商品がある

引受基準緩和型医療保険の商品の中には、加入後の一定期間のみ保障が削減されるものがあります。

例えば、上記のような医療保険の場合、加入後1年間は給付金や一時金の金額が通常の50%になります。

削減期間のことを考えると、早めに加入し、万一に備えることが重要です。

引受基準緩和型医療保険/選び方のポイント

現在、告知内容がゆるい引受基準緩和型医療保険は、複数の保険会社からたくさんの商品が販売されています。

たくさんの商品から、どのようなポイントをチェックすれば希望の保険を見つけられるのか、選び方のポイントを確認していきましょう。

告知項目で加入のしやすさをチェック

選び方のポイント1つ目は、告知項目で加入のしやすさをチェックすることです。

引受基準緩和型医療保険は、基本的に告知項目が全て「いいえ」の場合は加入できる可能性が高いため、まずは持病や既往歴が告知項目に含まれていないか確認することが重要です。

告知内容は商品によって意外と違いがあるため、1社に該当したからといって諦めずに、違う商品も検討してみましょう。

A社では加入できなくてもB社では加入できた、というのはよくあることです。

支払削減期間の有無をチェック

選び方のポイント2つ目は、支払削減期間の有無を確認することです。

引受基準緩和型医療保険には、「支払削減期間」がある商品とない商品があります。

引受基準緩和型医療保険の中には、支払削減期間を設けていない商品もある一方、先進医療給付金のみが50%削減の商品や、全ての給付が50%削減になる商品もあります。

病気や怪我はいつ起こるかわからないため、支払削減期間の有無は加入前に必ず確認しておきましょう。

主契約・特約の内容をチェック

選び方のポイント3つ目は、主契約・特約の内容をチェックすることです。

一般的な引受基準緩和型医療保険は、メイン保障の「主契約」とオプションで付加できる「特約」から成り立っていて、主契約では主に以下の保障が準備できます。

| 名称 | 保障内容 | 給付例 |

|---|---|---|

| 入院給付金 | 病気や怪我で入院した場合、入院日数に応じて支払われる | 例:日額5,000円など (千円単位で選べる) |

| 手術給付金 | 手術を受けた場合に給付される | 例:入院中の手術1回につき10万円・日帰り手術1回につき2.5万円など |

希望によって付加できる特約には以下のような内容があります。

| 名称 | 保障内容 | 給付事例 |

|---|---|---|

| 先進医療特約 | 先進医療による療養を受けたときに給付される | 例:先進医療療養にかかった同額など |

| 特定疾病一時金特約 | がん・心疾患・脳血管疾患の3大疾病と診断された場合に一時金が給付される | 例:それそれ1回につき100万円など |

| がん特約 | がんと診断された場合に一時金が給付されたり、入院日額が上乗せされたりする | 例:がん1回につき100万円・がんで入院した場合に入院日額が5,000円上乗せされるなど |

| 入院一時金特約 | 給付金の対象になる入院をした場合に一時金が給付される | 例:1回の入院につき5万円など |

| 通院特約 | 退院後(商品によっては入院前も)の通院をした場合に給付される | 例:1日5,000円など |

| 死亡保障特約 | 死亡した場合に保険金が支払われる | 例:死亡保険金100万円など |

| 健康祝金特約 | 保険を使わずに健康で過ごした場合に祝金が給付される | 例:5年ごとに5万円など |

| 女性疾病特約 | 女性特有の疾病による入院をしたときに給付される | 例:1日5,000円など |

これらの保障は商品によって付加できる特約が違うため、こだわりたい保障がある場合は、その保障を準備できる商品を選びましょう。

入院給付金日額や支払限度日数をチェック

選び方のポイント4つ目は、入院給付金日額や支払限度日数をチェックすることです。

入院給付金日額は、3,000円から20,000円の範囲内で準備できる商品もありますが、一般的には「5,000円」「7,000円」「10,000円」から選ぶ方が多いです。

1回の入院についての支払い限度日数は「60日」もしくは「120日」のどちらかを選ぶ商品が多く、通算支払限度日数は1,095日が一般的です。

もちろん多い方が安心ですが、保険料との兼ね合いを考えて設定することが重要です。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

引受基準緩和型医療保険に加入できない場合の対策

一般の医療保険より告知内容がゆるい引受基準緩和型医療保険でも、現在治療中の病気や既往歴によっては加入できない方もいるでしょう。

ここでは、引受基準緩和型医療保険に加入できなかった場合の対処法をご紹介します。

無告知型保険の加入を検討する

対処法1つ目は、無告知型保険の加入を検討することです。

無選択型保険は、年齢や職業条件を満たしていれば基本的に加入できます。

ただし、加入前に知っておくべき注意点があります。

持病の悪化は保障されない

無告知型保険は、基本的に持病の悪化は保障されません。

例えば、過去にがんを経験した方が無告知型保険に加入し、その後、再発や転移により入院や手術をした場合は、給付金は受け取れないのです。

そのため、無告知型保険は持病の治療に備えるのではなく、持病以外の病気や怪我の治療に備えるための保険と考えましょう。

加入後一定期間は保障内容に制限がある

無告知型医療保険は、加入後90日間は給付の対象外になるなど、制限がある商品も多いので注意が必要です。

引受基準緩和型保険より保険料が割高

無告知型保険は加入の幅が広い分、引受基準緩和型医療保険より割高な保険料が設定されています。

保障内容と保険料のバランスを考えて加入を検討しましょう。

少額短期保険の加入を検討する

対処法2つ目は、少額短期保険の加入を検討することです。

少額短期保険の告知内容は、引受基準緩和型医療保険と同等、もしくは、引受基準緩和型医療保険よりゆるい商品が多いです。

そのため、持病を治療中の方や、既往歴がある方でも加入できる可能性があります。

ただし、注意点がいくつかあります。

少額短期保険は、保険期間が1年で自動更新となる商品が多く、5歳ごとの年齢区分により保険料は異なります。

加入時の保険料は安いですが、更新のタイミングで保険料が上がるので注意が必要です。

また、更新が可能な年齢も決まっており、終身での保障では無いことを理解しておきましょう。

少額短期保険は「短期的に足りない保障を準備したい」場合に活用してみることがオススメです。

公的制度を利用する

対処法3つ目は、公的制度を利用することです。

日本では、病気や怪我をした際に利用できる公的制度はいくつかあるのですが、残念ながら、誰かが教えてくれる訳ではありません。

全て自分から申請する必要があるため、万一のときにどのような制度が利用できるのかを、しっかり把握しておくことが重要です。

高額療養費制度

高額医療費制度とは、医療費が高額になった時に、払い戻しが受けられる制度です。

年齢や所得状況に応じて自己負担額限度額が設定され、その金額を超えた場合に払い戻しの申請が可能になります。

一般のサラリーマンの方であれば、約9万円を超えた医療費が払い戻されるというイメージです。

| 適用区分(69才以下の方) | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| イ | 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| ウ | 年収約370万円~約770万円 | 80,100円+(医療費-267,000)×1% |

| エ | ~約370万円 | 57,600円 |

| オ | 住民税非課税世帯 | 35,400円 |

上記の表を確認の上、総医療費100万円の場合の自己負担額を確認してみましょう。

総医療費100万円の場合の自己負担額

- 年収600万円の方の場合

- 80,100+(1,000,000-267,000)×1%=87,430円

■健康保険からは70万円

■高額療養費から約21万円

自己負担額は約9万円となります。

申請の流れは以下の通りです。

- 医療機関に医療費の自己負担分を支払う

- 健康保険高額療養費支給申請書や本人確認書類、領収証を揃えて記入する

- 加入している健康保険組合や国民健康保険に申請を行う

- 審査の上、3ヶ月程度で指定した金融機関に払い戻し

限度額適用認定

限度額適用認定とは、治療を受ける前から医療費が高額になることが分かっている時に、事前に認定を受けておけば、窓口で支払う自己負担額を一定額以内に抑えられるという制度です。

自己負担限度額は、高額療養費制度の金額と同様になります。

申請の流れは以下の通りです。

- 申請書や本人確認書類等の添付資料を揃えて記入する

- 加入している健康保険組合や国民健康保険に申請を行う

- 限度額適用認定証が送られてくる

- 治療を受ける際に、健康保険証とともに限度額適用認定証を提示する

ただし差額ベッド代のような保険外負担分や入院時の食事負担等は対象外になるので、注意しましょう。

傷病手当金

傷病手当金とは、病気や怪我の治療で会社を休み、仕事ができない状況で収入が途絶えた時に受けられる手当てです。

連続して3日以上休んだあと、4日目以降の休んだ日に対して支給され、職場復帰するまで最長1年6ヶ月まで支給されます。

ただし有給休暇等で給与が支払われている日はカウントしません。

また、支給開始から1年6ヶ月を超えた場合は、仕事に復帰できなくても傷病手当金はそれ以降支給されません。

医療費控除制度

医療費控除制度とは、1年間に支払った医療費が一定以上だった場合に、所得税が安くなる制度です。

医療費控除の金額は、以下の式で計算できます。

実際に支払った医療費の合計額 ー 保険金などで補てんされる金額 ー 10万円

もし受け取る保険金や給付金がなかった場合は、医療費が10万円を超えた時点で医療費控除の制度が利用できることになります。

また所得が低い人(総所得金額等が200万円未満)に関しては、計算式によらず総所得金額等の5%の金額です。

医療費控除を申請するには、確定申告を行う必要があります。

会社で行われる年末調整では医療費控除はできませんので、医療費の領収証を保管し、自分で確定申告を行う必要があります。

よくある質問

持病がある方向けの保険加入実績が多数ある弊社では、「今、○○(病名)の治療で薬を飲んでいるけれど加入できますか?」というお問合せをよく受けます。

確かに…。いちばん気になるのは自分や家族が加入できるかどうかだからね。

そこで、みなさんが気になる内容にお答えしていきます。

尚、最終的な加入の可否は、保険会社が判断するため、回答はあくまでも可能性であることをご了承ください。

Q&Aに関係する記事は以下で詳しく解説しています。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

告知がゆるい医療保険はある?持病がある方にオススメしたい医療保険・まとめ

この記事では、告知内容がゆるい引受基準緩和型医療保険についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- 一般の医療保険に入れない方には、告知内容がゆるい[引受基準緩和型医療保険]がオススメ

- 引受基準緩和型医療保険のメリットは「告知が簡単」「持病の悪化も保障される」こと

- 引受基準緩和型医療保険のデメリットは「保険料が割高」「保障の削減期間がある」こと

- 選び方のポイントには「告知内容・削減期間の有無・保障内容・入院日額の金額や支払限度日数」をチェックすること

- 告知内容がゆるい保険には、引受基準緩和型医療保険の他にも「無告知型保険」や「少額短期保険」などがある

引受基準緩和型医療保険は、複数の保険会社から商品が販売されているため、どの商品に自分が加入できるのか、判断するのは難しいでしょう。

そんなときは、私たちにご相談ください。

弊社の強味は、「自社の商品がないこと」、自社の商品を売らなくてはいけない!という思いがないため、公平な目線であなたに合った医療保険を提案いたします。

もちろん、ご相談は無料です。ぜひお気軽にご連絡ください。