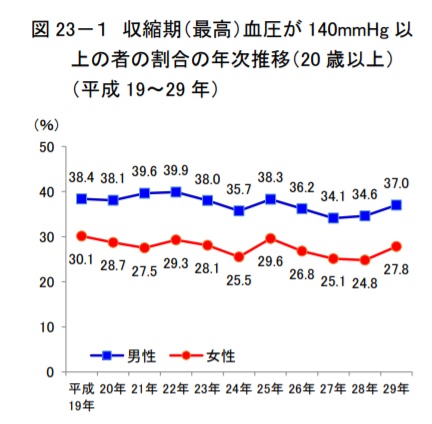

今や、日本人の国民病とも言われる「高血圧」、2017年に厚生労働省から発表されている収縮血圧が140 mmHg以上の方は、「男性が37%・女性が27.8%」です。

男性では約4人に1人、女性では約3人に1人が高血圧ということになります。

今後、入院とかが心配だけど、高血圧だと医療保険に加入できないのかな?

そうおっしゃる方は多いのですが、そんなことはないんですよ。

もちろん健康状態によりますが、高血圧だからといって医療保険への加入を諦める必要はありません。

まずは、現在の状況別で加入できる可能性のある医療保険を確認してみましょう。

尚、下記の記事でも持病のある方向けの医療保険について解説していますので、ぜひ、参考にしてください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

高血圧でも入れる保険・一覧

| 保険種類 | 加入可否 |

|---|---|

| 一般の死亡保険 | 〇~× 年齢にもより異なるが、血圧の数値が94/164の範囲内であれば十分に検討可能。 最大で114/259もしくは105/170が目安 |

| 一般の医療保険 | 〇~× 年齢にもより異なるが、血圧の数値が94/164の範囲内であれば十分に検討可能。 最大で114/259もしくは105/170が目安 |

| 引受基準緩和型死亡保険 | ○ |

| 引受基準緩和型医療保険 | ○ |

| がん保険 | ○ 緩和型の医療保険に特約としてなら付帯できる可能性あり |

高血圧でも入れる保険がこんなにあるんだね。

高血圧でも入れる保険には、入院や手術をした際に保障される「医療保険」や、死亡や高度障害の際に保障される「死亡保険」があり、必要な保障を準備することが可能なんですよ。

それぞれの保険の特徴や告知内容を確認していきましょう。

高血圧でも加入できる保険①一般の医療保険

高血圧でも加入できる保険1つ目は、一般の医療保険や生命保険です。

一般の医療保険は他のタイプに比べ保険料も安く、保障内容も良いことがメリットです。

一方で、加入時の告知を詳細にしなくてはならない手間もあります。

また、医師の診断書や健康診断の結果を提出する必要もあります。

降圧薬を飲んでいて血圧が正常値の方は一般の医療保険に入れる可能性大

高血圧と診断された方は、降圧薬による投薬治療を行っている方は多いでしょう。

でも高血圧の薬を飲んでいると医療保険って加入できないんじゃないの?

実はその逆なんです。薬を飲むことにより数値が安定していれば、一般の医療保険に加入できる可能性は高いんですよ。

軽度の高血圧や薬で血圧を下げられていれば一般の生命保険に加入できる可能性があるので、まずは自分の数値や治療状況を把握した上で確認しましょう。

保険会社によっても異なりますが、血圧を下げる薬を飲んでいても、血圧が以下の数値であれば、一般の生命保険に加入できることが多いです。

| 最高血圧 | 最低血圧 | |

|---|---|---|

| 30代 | ~149mmHg | ~89mmHg |

| 40代 | ~154mmHg | ~94mmHg |

| 50代以上 | ~159mmHg | ~99mmHg |

他の病気の治療をしていなく、降圧薬により血圧が正常値の方は、一般の医療保険への加入からトライしてみましょう。

告知内容により、保険会社が出す答えは以下の3通りです。

- 引受可能

- 特別条件付きで引受可能

- 引受不可

いちばん良いのは引受可能ですが、高血圧の場合「特別条件付き」で引受可能になるケースもあります。

特別条件には主に以下の内容があります。

- 保険金・給付金の削減:一定期間もしくは全期間、保険金や給付金が何割か削減される

- 特別保険料の徴収:保障内容は変わらないけれど、通常の保険料より多い金額を徴収する

- 特定部位・特定疾病不担保:一定期間もしくは全期間、特定の部位や特定の疾病が不担保になる

- 特定障害不担保:一定期間もしくは全期間、特定の障害状態が不担保になる

保険会社からこれらの条件を提示され、契約者が条件を承諾した場合、保険契約が成立します。

特別条件の内容が納得いかない場合や引受不可になってしまった場合は、次のステップ「引受基準緩和型医療保険」へ加入を検討してみましょう。

一般の医療保険での高血圧に関する必要な告知事項

一般の医療保険での高血圧に関する告知事項は、主に以下の内容です。

- 治療期間(高血圧で初めて診察を受けた日から直近の診察日まで)

- 薬を服用しているか(薬の名前や服用している期間など)

- 最近の血圧

- 受診している医療機関の名前

- 健康診断や人間ドッグの結果(有効期限あり)

特に治療を開始してから数年経過している方は、初診日などはすぐに思い出せないと思うので、あらかじめ調べておきましょう。

また、健康診断や人間ドッグの結果には、「受診した日から14ヶ月以内のもの」と有効期限を設けている保険会社が多いようです。

告知義務違反に該当すると保険契約を解除されることもある

持病がある方は、保険加入の際に「この病気のことは話したくないな…」と思うこともありますよね。

話したら加入できないんじゃないかと思って迷うことはあるよね。

しかし、嘘の告知をしたり、告知事項に該当するのにあえて告知しなかったりした場合は、「告知義務違反」に該当する可能性があります。

保険は多くの人が保険料を支払い、必要な時、必要な人がお金を受け取れる“相互扶助”の仕組みで成り立っています。

そのため、加入者全員が公平になるよう告知をしてもらっているんです。

万一、告知義務違反に該当した場合は、保険会社は保険契約を解除することができ、その場合、保険金や給付金の支払いはされません。

また、一度、告知義務違反に該当すると、保険に加入できなくなる可能性もあるので、告知はありのままをしっかり伝えるようにしましょう。

もし加入した後に告知していなかった内容を思い出した場合は、保険会社に連絡をし、追加告知をする必要があります。

一般の医療保険の加入を断られやすいケース

一般の医療保険の加入を断られやすいケースや特別条件が付くケースは、以下のような状況が多いです。

- 降圧薬を飲んでいても血圧が正常値ではない

- 高血圧以外の病気の治療もしている

- 高血圧の原因が他の病気にある

- 治療をしていない

そもそも、なんで高血圧だと加入できないのかしら?

心筋梗塞や脳卒中などのリスクが高くなるからです。

他の病気があったり、薬を飲んでも数値が正常にならない場合は仕方ないですが、高血圧と診断された場合は治療行うことをおすすめします。

高血圧でも加入できる保険②引受基準緩和型医療保険

高血圧でも加入できる保険2つ目は、引受基準緩和型医療保険です。

一般の医療保険と同じく、医療保障や死亡保障を準備することができます。

引受基準緩和型医療保険の大きなメリットは、持病も保障の対象になることです。

高血圧の治療をしている方は、大きな病気の心配をしている方も多いでしょう。

しかし、一般の医療保険で部位不担保になった場合、その心配を解消することができません。

一方、引受基準緩和型医療保険は持病に関しても保障してくれるため、加入者の欲しい保障が準備できます。

また、加入時の告知も簡単で、自己申告のみで告知が終わります。

面倒な医師の診断書や、健康診断の結果なども必要ありません。

ただし、一般の医療保険より保険料が高いデメリットもあります。

引受基準緩和型医療保険は一般の医療保険で特別条件が付いた方にオススメ

引受基準緩和型医療保険をおすすめしたいのは、以下のような方です。

- 一般の医療保険に加入できなかった方

- 一般の医療保険で特別条件がついた方

高血圧の場合、被保険者の状況によって一般の医療保険に加入できるケースが多々あります。

そのため、まずは、一般の医療保険に申し込みをし、加入できなかった場合や特別条件が納得できない場合に引受基準緩和型医療保険の検討をすることをおすすめします。

他の病気の治療をしているなどの原因から、引受基準緩和型医療保険に加入できなかった場合は、次のステップ「無選択型保険」の検討をしましょう。

引受基準緩和型保険の告知内容は[はい・いいえ]の2択で簡単!

告知項目は「はい」「いいえ」の2択で答えられる質問がほとんどで、全ての告知項目が「いいえ」の場合は申し込み可能で、加入できる可能性も高くなります。

告知項目は保険会社により異なりますが、主な項目は以下の3点です。

- 最近3カ月以内に、医師から入院や手術をすすめられたことがあるか

- 過去2年以内に、入院や手術をしたことがあるか

- 過去5年以内に指定の病気(保険会社により異なる)と診断された、もしくは、入院や手術をしたことがあるか

過去2年以内の告知や過去5年以内の告知に指定される病気は、以下の内容が多いです。

| ジャンル | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

ご覧いただいてなにか気が付いたことはありませんか?

そうなんです。

引受基準緩和型医療保険の告知項目には「高血圧」が含まれていない商品が多数あるのです。

告知内容に該当しない内容は申告する必要はありません!

つまり、高血圧のことは告知する必要がないため、高血圧の方でも加入できる可能性がとても高いということになります。

ただし、告知項目は保険会社によって違うので、必ずしも上記の内容ではないことをご了承ください。

詳しくは私たちにお問い合わせくださいね。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

高血圧でも加入できる保険③無選択型保険

高血圧でも加入できる保険3つ目は、「無選択型保険」です。

無選択型生命保険は告知の必要がないので加入の受け口が広いのですが、その分、注意事項がいくつかあります。

引受基準緩和型医療保険に加入できなかった方におすすめ

無選択型保険は、ここまでご紹介した保険の中でいちばん保険料が高く、保障内容にも制限があるため、保険加入の最後の砦として検討することをおすすめします。

検討の順番は“①一般の医療保険 ②引受基準緩和型医療保険 ③無選択型保険”がおすすめです。

下記の記事でも持病がある方の保険の検討方法についてご紹介していますので、ぜひ、参考にしてください。

無選択型保険は持病は保障されないので注意

無選択型生命保険の主な注意事項は以下の3点です。

保障の対象外となる内容がある

例えば、がんの治療中の方が無選択型生命保険に加入し、その後、がんの再発や転移で手術や入院をした場合は、給付金を受け取ることはできません。

そのため、無選択型生命保険はがんの治療に備えるのではなく、がん以外の病気や怪我の治療・死亡に備えるための保険とお考えください。

加入後一定期間、保障内容に制限がある

無選択型生命保険は、加入後1年~2年ほどの一定期間内に被保険者が死亡した場合、払込保険料と同等額の保険金しか受け取れません。

また、無選択型医療保険の場合は、加入後90日間は給付の対象外になるなどの制限があります。

保険料が割高

無選択型生命保険は加入の幅が広い分、割高な保険料が設定されています。

高血圧でも加入できる保険④がん保険

高血圧でも加入できる保険4つ目は、がん保険です。

がん保険は、高血圧の治療をしている方に直接の関係はないかもしれません。

しかし現在、日本人ががんに罹患する確率は、2人に1人と言われています。

”大きな病気に備えたい”という意味では、がん保険に加入しておくことで本人もご家族も安心材料を手に入れることができますね。

がん保険の告知内容には、高血圧に関しての告知が含まれている商品は少ないため、高血圧治療中の方には比較的、加入しやすい保険になります。

高血圧だと脳卒中や心臓病のリスクが高くなる

ここで改めて「高血圧」について確認していきましょう。

高血圧とは、収縮血圧が140mmHg以上または拡張期血圧が90mmHg以上になる病気のことです。

日本人のうち約4,000万人が該当するといわれていて、高血圧になると脳卒中や心臓病のリスクが高まる傾向があります。

高血圧には大きく2種類があり、二次性高血圧と本態性高血圧と呼ばれるものに分けられます。

二次性高血圧とは、甲状腺や副腎などの病気が原因で高血圧になるものです。

一方、本態性高血圧は、食塩の過剰摂取や飲酒、運動不足などが組み合わさって起こると考えられており、中でも最大の原因は食塩のとりすぎです。

日本人の高血圧の大半は、この本態性高血圧になります。

若年〜中年の男性を中心に、肥満傾向の方が増えていることも原因の1つです。

このような高血圧はやがて血清脂質や血糖、尿酸、肝機能にも異常をきたし、メタボリックシンドロームに進行しやすくなるため、注意をしなければなりません。

高血圧は自覚症状がほとんどなく自分では気づかないことが多いため、健康診断を毎年受診することが重要です。

新型コロナウィルスとの因果関係はない

高血圧の方は、新型コロナウイルスに感染しやすいとか、重症化しやすいというようなウワサが流れているようですが、日本高血圧学会の見解としては、高血圧自体にそのような事実はないと明確に否定しています。

ただし、高血圧の方は以下のような合併症を患っている方もおり、新型コロナウイルスに感染すると、重症化するリスクが報告されています。

新型コロナウイルスに感染すると、重症化しやすい高血圧による合併症

- 糖尿病を合併している

- 心臓病を合併している

- 肝臓病を合併している

特に高齢者である程、重症化リスクは高くなりますので、感染予防対策を徹底することが重要です。

高血圧の治療方法

高血圧の治療は主に以下の2点で行われます。

- 生活習慣のゆがみを正すこと

- 降圧薬による治療

降圧薬による治療

高血圧と判断された大多数の人は、薬による治療が必要となります。

主な降圧剤はカルシウム拮抗剤、利尿薬、ベータ遮断薬などが推奨されています。

処方された降圧剤は、自分の判断で飲むのをやめたりせずに、きちんと医師の指示に従いましょう。

原則として服薬は継続となりますが、生活習慣の修正や少量の薬で血圧が低くなる人は、やめることができるかもしれません。

生活習慣のゆがみを正す

まずは食事の改善が重要です。

食塩の摂取量に気をつけましょう。

減塩すると食事がおいしくなくなると思われるかもしれませんが、酢や香辛料、酸味をうまく取り入れると減塩食を美味しく食べられます。

何にでも醤油やソースをかける人は、小皿に醤油等を一旦とってから、つけて食べるようにするだけで減塩できます。

ラーメンのスープを飲まないだけでも減塩効果は期待できます。

また、野菜や果物には血圧を下げる働きのあるカリウムが多く含まれているため、野菜や果物を積極的に摂ることも重要です。

ただし、他の病気等の影響も懸念されますので、食事の内容や摂取量に関しては、受診している医師の指示に従ってください。

食事改善と共に、適度な運動も必要になります。

推奨されている運動の条件

- 毎日行うこと

- 30分以上行うこと

- ややきつめの有酸素運動が効果的

運動することで降圧効果が得られ、高血圧症の改善が期待できます。

ウォーキング・軽いジョギング・水中運動・自転車などの有酸素運動がおすすめです。

ただし、運動を始める際にも医師の指示と許可を得てから開始してくださいね。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

まとめ

今回は高血圧でも入れる医療保険についてお伝えしてきました。覚えておきたいポイントをおさらいしておきましょう。

- 薬を服用して血圧が正常値の方は、一般の保険に加入できる可能性が高い

- 一般の保険に加入できなかった方や特別条件がついた方は、引受基準緩和型保険がおすすめ

- 引受基準緩和型保険の告知事項には、高血圧が含まれていない商品も多くある

- 引受基準緩和型保険では、持病も保障の対象になる

高血圧に限らず、持病がある方が入れる保険を探すのは意外と大変な作業です。

加入基準は保険会社ごとに違うため、「A社では加入できなくてもB社では加入できた」というケースが多々あり、自分で複数の保険会社に問い合わせをすることは手間と時間が必要になるからです。

その時間と手間を省略するために、当社が存在します。

持病がある方の保険加入実績が多数ある当社なら、高血圧の方はもちろん、その他の持病がある方でも加入しやすい保険をご紹介させていただきます。

お忙しい方のために、「オンライン相談」にも対応していますので、お気軽にご連絡くださいね。