糖尿病、耐糖性異常、境界型糖尿病は、治りにくい病気の一つです。

そのため、生命保険に加入したくても断られてしまうこともあります。

でも糖尿病の治療なら通院でもできるし、そもそも保険に入る必要ってあるのかな?

糖尿病は悪化すると合併症になる可能性が高く、その場合、治療費が高額になることも多いため、症状が少ないうちに保険で備えておくことが重要なんです。

でも、糖尿病だと保険に加入できないんじゃないの?

そう思われる方は多いのですが、糖尿病でも加入できる可能性の高い保険はあるんですよ。

この記事では、糖尿病でも入れる保険の特徴をご紹介します。

尚、今回は、糖尿病やその他の病気の治療に備える「医療保険」を中心にご紹介していきます。

下記の記事では、医療保険以外の内容も解説しておりますので、合わせて参考にしてください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

糖尿病の方が入れる生命保険 一覧

糖尿病でも入れる死亡保険、医療保険、がん保険の一覧です。

引受基準緩和型の生命保険を中心に加入できる可能性のある生命保険は比較的多いので、保険料だけでなく、保障内容も見比べながら選んでいきましょう。

| 保険種類 | 加入可否 |

|---|---|

| 一般の死亡保険 | △~× 特別条件が付く、もしくは加入できない |

| 一般の医療保険 | △ 治療内容や数値により加入できる保険会社あり |

| 引受基準緩和型死亡保険 | ○ |

| 引受基準緩和型医療保険 | ○ |

| がん保険 | ○ インシュリン治療や合併症がなければ加入できる可能性あり |

糖尿病でも入れる保険①一般の医療保険

糖尿病でも入れる保険1つ目は、一般の医療保険です。

ここでいう「一般の医療保険」とは、健康な方が加入できる保険を意味します。

実は、糖尿病の方でも、一般の医療保険に加入できる可能性はあるんです。

医療保険に加入する際は、健康状態などの告知が必要です。

そして、告知の内容によって加入できるかどうかが決まります。

では、加入する際に重要になる「告知事項」を確認してみましょう。

一般の医療保険の告知は詳細な治療内容が必要

下記は、一般の医療保険の主な告知内容になります。

一般の生命保険の主な告知内容

- 3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、継続して7日以上の入院・手術・投薬を受けたことがあるか

- 5年以内に、保険会社の指定する病気で、一度でも医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内の健康診断や人間ドッグ・がん検診を受けた結果、指摘事項(要再検査・要精密検査・要治療)があるか

糖尿病の治療中だと告知に該当するから、加入は難しいよね。

糖尿病の場合、保険会社により判断がまったく違うため、選ぶ保険会社によっては加入できる可能性があります。

主に下記の項目が重要になるので、加入前に確認しておきましょう。

糖尿病の方の重要項目

インスリン治療の有無

内服治療の有無

合併症の有無

直近のHbA1cの数値

入院・手術の有無

糖尿病の発症年齢

他疾患の有無

例えば、50歳以上の方でHbA1cの数値が7.3以下の場合、治療内容によっては一般の生命保険に加入できる可能性があります。

一般の医療保険は特別条件が付加される可能性もある

一般の医療保険は、この記事で紹介する保険の中で最も加入の条件が良いことが特徴です。

同じ保障内容の場合、保険料が最も安く保障内容の制限もありません。

ただし、一般の医療保険は告知事項が多く、治療内容や数値などを詳細に記入する必要があるため、手続きに労力がかかります。

また、告知内容によっては、割増保険料などの特別条件が付加されることがあるので、注意が必要です。

特別条件ってなに?

加入者の公平を保つため、病気や死亡リスクが高い人に付加する条件のことです。

特別条件の内容

- 保険金・給付金の削減:一定期間もしくは全期間、保険金や給付金が何割か削減される

- 特別保険料の徴収:保障内容は変わらないけれど、通常の保険料より多い金額を徴収する

- 特定部位・特定疾病不担保:一定期間もしくは全期間、特定の部位や特定の疾病が不担保になる

- 特定障害不担保:一定期間もしくは全期間、特定の障害状態が不担保になる

※不担保に該当する病気や部位による入院や手術があった場合は、給付金の対象にならない

割増保険料などの特別条件がついてしまう場合は、保険料や保障内容を比較して再検討する必要があります。

「割増保険料の条件がついた一般の医療保険」と、この後ご紹介する「引受基準緩和型医療保険」のどちらがいいのか、しっかり検討しましょう。

糖尿病でも入れる保険②引受基準緩和型医療保険

糖尿病でも入れる保険2つ目は、引受基準緩和型医療保険です。

引受基準緩和型医療保険は、告知事項を限定しているため持病や傷病歴がある方でも加入しやすい保険になっています。

気になる告知内容を確認してみましょう。

引受基準緩和型医療保険の告知は[はい・いいえ]の2択で簡単

引受基準緩和型医療保険の告知項目は、「はい」「いいえ」の2択で答えられる質問がほとんどです。

すべての告知項目が「いいえ」の場合は、加入できる可能性も高くなります。

告知の内容は保険会社により異なりますが、主な項目は以下の3点です。

引受基準緩和型保険の主な告知内容

- 最近3カ月以内に、医師から入院や手術をすすめられたことがあるか

- 過去2年以内に、入院や手術をしたことがあるか

- 過去5年以内に指定の病気(保険会社により異なる)で、医師の診察・検査・治療・投薬のいずれかを受けたことがあるか

過去2年以内の告知や過去5年以内の告知に指定される病気は、以下の内容が多いです。

| ジャンル | 病名 |

|---|---|

| がん | がん・白血病・肉腫・悪性リンパ腫など(上皮内新生物を含む場合もある) |

| 肝臓 | 肝硬変など |

| 精神 | 認知症・統合失調症・アルコール依存症など |

引受基準緩和型医療保険を販売している多くの保険会社が、ノックアウト方式を採用しています。

ノックアウト方式ってなに?

「告知内容に該当しない場合は加入できる!」というわかりやすい方式です。

また、告知事項は保険会社によって異なるため、「A社は加入できなくてもB社なら加入できる」ということが多々あります。

そのため、複数の商品を比較することが重要です。

引受基準緩和型医療保険の告知内容を確認したい場合は、各保険会社のホームページや商品パンフレットに記載されているので、事前に確認してみましょう。

もちろん、私たちにご相談いただければ、今の状況に合った保険をご紹介いたします。

引受基準緩和型医療保険でも多岐に渡る保障が準備できる

医療保険の保障内容は、メインの保障となる「主契約」と希望で追加できる「特約」で成り立っています。

保障内容は多岐に渡り、基本的な入院や手術の保障の他に、がんや特定疾病の一時金が受け取れる特約や、死亡保障を終身で準備できる特約などもあります。

具体的な保障内容を確認してみましょう。

■引受基準緩和型医療保険・主契約の保障内容

| 名称 | 保障内容 | 給付例 |

|---|---|---|

| 入院給付金 | 病気や怪我で入院した場合、入院日数に応じて支払われる | 例:日額5,000円など (千円単位で選べる) |

| 手術給付金 | 手術を受けた場合に給付される | 例:入院中の手術1回につき10万円・日帰り手術1回につき2.5万円など |

■引受基準緩和型医療保険・特約の保障内容

| 名称 | 保障内容 | 給付事例 |

|---|---|---|

| 先進医療特約 | 先進医療による療養を受けたときに給付される | 例:先進医療療養にかかった同額など |

| 特定疾病一時金特約 | がん・心疾患・脳血管疾患の3大疾病と診断された場合に一時金が給付される | 例:それそれ1回につき100万円など |

| がん特約 | がんと診断された場合に一時金が給付されたり、入院日額が上乗せされたりする | 例:がん1回につき100万円・がんで入院した場合に入院日額が5,000円上乗せされるなど |

| 入院一時金特約 | 給付金の対象になる入院をした場合に一時金が給付される | 例:1回の入院につき5万円など |

| 通院特約 | 退院後(商品によっては入院前も)の通院をした場合に給付される | 例:1日5,000円など |

| 死亡保障特約 | 死亡した場合に保険金が支払われる | 例:死亡保険金100万円など |

| 健康祝金特約 | 保険を使わずに健康で過ごした場合に祝金が給付される | 例:5年ごとに5万円など |

| 女性疾病特約 | 女性特有の疾病による入院をしたときに給付される | 例:1日5,000円など |

こんなにたくさんの保障があるんだね。

糖尿病の方でも「特定疾病一時金特約」や「がん一時金特約」など、特約の付加もご検討が可能です。

どの保障が必要なのか悩んでしまう場合は、私たちにご相談くださいね。

引受基準緩和型医療保険のメリット・デメリット

糖尿病の方にとって、頼もしい味方になってくれる「引受基準緩和型医療保険」。

引受基準緩和型医療保険をより理解できる「メリット・デメリット」を確認していきましょう。

| メリット | デメリット |

|---|---|

| ■告知項目に該当しなければ持病があっても加入できる ■持病も保障の対象になる ■告知が少ないため手続きが簡単 ■診断書の提出が不要 | ■保険料が割高 ■加入後の1年間は保障が減額される商品もある ■付加できる特約が少ない |

引受基準緩和型医療保険のメリットは持病も保障されること

引受基準緩和型医療保険、最大のメリットは「持病があっても加入できること」や「持病も保障の対象になること」です。

このメリットにより、一般の生命保険で特別条件がついた方のニーズを満たすことも可能です。

また、簡単な告知で加入できるため、医師による診断書の提出も不要になり、面倒な手続きがありません。

引受基準緩和型医療保険のデメリットは保険料が割高なこと

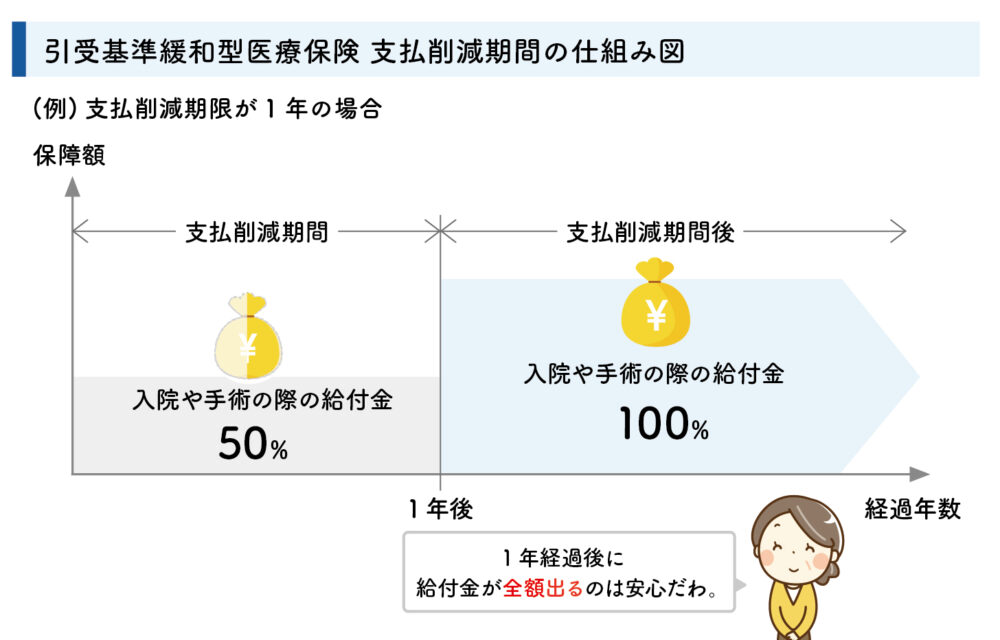

引受基準緩和型医療保険のデメリットは、一般の生命保険に比べ保険料が割高なことと、加入後1年間は保障が減額される商品もあることです。

ただし、一般の医療保険で割増保険料の条件がついた場合、引受基準緩和型医療保険よりも保険料が高くなる可能性もあります。

保険料が「特別条件が付加された一般の医療保険>引受基準緩和型医療保険」となる場合もあるので、充分に検討することが重要です。

もう1つのデメリットである、保障が削減される期間と内容は、各保険会社によって異なります。

たとえば、「契約後1年間は支払う給付金が50%に削減される」という内容が多いですね。

最近は支払削減期間の制限を設けない生命保険も出てきましたが、全ての保険会社ではありませんのでしっかりと確認しておきましょう。

一般医療保険と引受基準緩和型医療保険の保険料比較

さきほど引受基準緩和型医療保険は一般の医療保険より割高になるとお伝えしましたが、どれぐらい割高になるか気になりませんか?

ここでは、ある保険会社を参考に、「一般の医療保険」と「引受基準緩和型保険」に加入した場合の月額保険料の比較をご紹介します。

尚、下記でご紹介する「一般の医療保険」には特別条件は付加されていないものとしています。

そのため、割増保険料の条件がついた場合は、下記の保険料より高くなることをご了承ください。

加入条件

- 終身医療保険(終身払い)

- 入院給付金:1日5,000円

- 手術給付金:入院中:10万円(引受基準緩和型保険は5万円)・日帰り:2.5万円

- 先進医療特約付加

| 保険種類 | 性別 | 30歳 | 40歳 | 50歳 |

|---|---|---|---|---|

| 医療保険 | 男性 | 1,376円 | 1,931円 | 2,780円 |

| 女性 | 1,498円 | 1,705円 | 2,222円 | |

| 引受基準緩和型医療保険 | 男性 | 2,919円 | 3,386円 | 4,318円 |

| 女性 | 2,910円 | 2,966円 | 3,001円 |

思ったより高くないかも…。

保険料は保険選びで重要なポイントです。ぜひ、参考にしてくださいね。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

糖尿病でも入れる保険③無告知型医療保険

糖尿病でも入れる保険3つ目は、無告知型医療保険です。

無告知型保険の最大の特徴は、健康状態の告知がないことです。

無告知型医療保険は、年齢や職業などの条件を満たしていれば加入できる反面、保険料が割高になったり一定期間は保障が削減されたりと、デメリットもあります。

また、無告知といっても、どんな人でも加入できる訳ではありません。

「現在入院中の方」や「入院の予定がある方」などは加入できないことを覚えておきましょう。

さらに、加入時に持病がある場合は、その持病に関しては2年間など一定期間保障されないので注意が必要です。

無告知型医療保険の加入は、他に加入できる医療保険がなかった場合の最後の砦として検討しましょう。

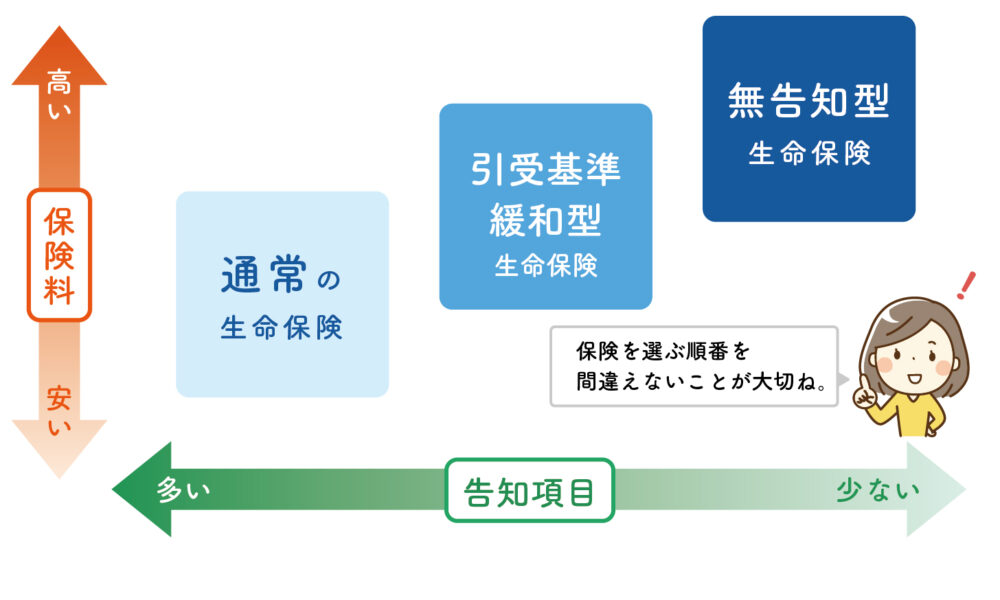

持病があっても入れる保険

糖尿病を含め、持病があっても入れる保険があることが分かりましたが、検討する際には順番を間違えないように注意しましょう。間違っても最初から無選択型を選択しないようにしてください。

医療保険を検討する順番としては下記の順番で検討を進めます。

持病があっても入れる生命保険 ムダのない保険選びの原則についてもご覧ください。

糖尿病でも入れる保険④がん保険

糖尿病でも入れる保険4つ目は、がん保険です。

がん保険は、「がん」のみを保障の対象としているため、糖尿病の治療の状況によっては加入できる可能性が高い保険です。

糖尿病でもがん保険に入れる可能性は高い

がん保険の告知内容は保険会社によって違うため、ここでは共通するポイントをご紹介します。

がん保険の告知内容

- 今までにがん、もしくは、上皮内がんになったことがあるか

- 3カ月以内に所定の病気(保険会社により異なる)で医師の診察・検査・治療・投薬を受けたことがあるか

- 過去2年以内の健康診断で、所定の内容(保険会社により異なる)の再検査等の指摘を受けたことがあるか

ポイントは「保険会社の定める病気」に糖尿病が入っているかいないかです。

糖尿病が入っていても、インスリン治療や合併症になっていなければ告知内容に該当しない商品も多いので、複数の商品を比較することをオススメします。

がん保険は[がん]のみを保障する保険

がん保険の特徴は「がん」になった場合の保障が手厚いことです。

下記は、がん保険の主な保障内容です。

| 名称 | 給付条件 | 給付例 |

|---|---|---|

| がん診断給付金 | がんと診断されたとき | 一時金100万円 |

| がん入院給付金 | がんの治療のため入院したとき | 1万円/日 |

| がん手術給付金 | がんの治療のため、所定の手術や放射線治療を受けたとき | 20万円/回 |

| がん通院給付金 | がんの治療のため、通院をしたとき | 5,000円/日 |

| がん先進医療給付金 | がんの治療のため、先進医療を受けたとき | 先進医療にかかる費用全額 |

| がん治療給付金 | 抗がん剤治療や放射線治療を行ったとき (日帰り含む) | 10万円/月 |

| 保険料払込免除 | がんと診断されたら、以降の保険料の払い込みが免除になる | ー |

医療保険とはどう違うの?

医療保険は幅広い病気や怪我を保障しますが、がん保険はがんになった場合のみ保障されます。

その分、がんに特化した手厚い保障が受けられるし、保険料も医療保険より割安な傾向があるんですよ。

今は日本人男性の3人に2人、女性の2人に1人は、がんになる時代です。

備えておくに越したことはないでしょう。

糖尿病はどんな病気?

糖尿病とは、血液中の血糖値が慢性的に高くなる疾患です。

大きく1型と2型に分けられており、1型は膵臓の障害によるもので、対して2型は運動不足やストレス、遺伝などの理由で発症すると言われています。

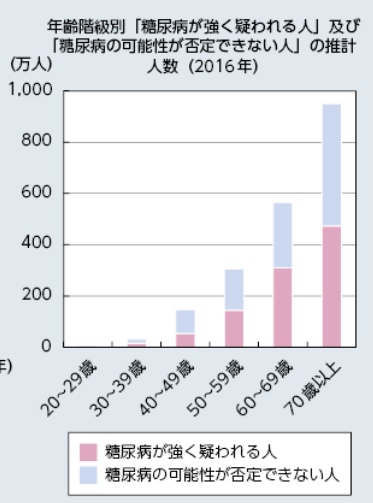

厚生労働省平成28年度国民健康栄養調査によると、糖尿病の疑いがある人は40代から徐々に増えていくことがわかります。

糖尿病は、「網膜症・腎症・神経障害」の三大合併症や動脈硬化を伴うこともある大変危険な病気です。

しかも一度発症すると、完治することは難しいです。

糖尿病の症状

1型糖尿病の場合、症状が突然現れます。

喉が乾きやトイレにも頻繁にいく、急激な体重の減少や疲れやすさなどが一般的な症状です。

1型糖尿病は、前触れもなく突然、誰にでも襲いかかる可能性がありますので、年齢や体調に関わらず注意する必要があります。

2型糖尿病の初期段階では自覚がないことが多く、初期段階で糖尿病を発見できることは極めて稀です。

疲労感や手足の痛み、目のかすみや喉の渇きなどの症状が起こります。

2型糖尿病は、運動不足や太り過ぎの人に起こりやすいことがわかっています。

もし「糖尿病かな?」と思う節があれば、早めに病院で診察を受けることが大事です。

糖尿病は悪化すると合併症を引き起こす

糖尿病が悪化して慢性化すると、下記のような合併症を引き起こす可能性があります。

- 糖尿病網膜症:目の奥で出血したり視力が低下したりする

- 糖尿病腎症:腎臓の血管が破壊されて腎不全となる

- 神経障害:手足のしびれや不整脈、顔面神経麻痺など

合併症になると、より本格的な治療が必要になります。

糖尿病の治療費

糖尿病を患う人は、ほかの危険因子をはらんでいたり、合併症があったりと一人一人の症状が大きく異なります。

そのため医療費の差が大きく生じます。

医療経済研究機構の政府管掌健康保険における医療費等に関する調査研究報告書によると、糖尿病の合併症のない患者の平均医療費は約25万円。

対して合併症患者の一人当たりの平均医療費は約36万円という結果でした。

この金額は平成15年のものであり、物価の上昇や医療技術の発達により、令和3年現在ではさらに高額になっていると考えられます。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

糖尿病でも入れる保険を徹底解説!まとめ

この記事では、糖尿病でも入れる保険についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- 糖尿病でも入れる可能性のある医療保険は「一般の医療保険」「引受基準緩和型医療保険」「無告知型医療保険」「がん保険」の4つ

- 一般の医療保険も加入できる可能性がある

- 引受基準緩和型医療保険は、糖尿病の治療中でも加入できる可能性が高い

- 引受基準緩和型医療保険は、持病も保障の対象になる

- 糖尿病は悪化すると合併症を引き起こす可能性が高いため、症状が少ないうちに保険に加入し備えておくことが重要

糖尿病は一生付き合っていかなければならない厄介な病気です。

糖尿病が合併症を引き起こす可能性も高いため、入院などの治療費に不安を感じておられる人は、保険に加入しておくことをオススメします。

あなたにぴったりの保険を効率よく探して加入するなら、保険のプロに相談するのがベストです。

当社保険相談ラボでは、これまで多くの相談を受けてきた歴戦のファイナンシャル・プランナーが多数在籍しています。

加入する保険に悩んだら、ぜひ一度、保険相談ラボにお問い合わせください。