「ねえ、あなた。保険会社から『更新のお知らせ』が届いたわよ。見て、この保険料!」

「えっ、今までより倍近くになってるじゃないか…。60歳になるとこんなに上がるのか。これから年金生活になるのに、どうすればいいんだ…。」

このような会話は、60歳という節目を迎えられた多くのご家庭で交わされる、切実な悩みです。

長年払い続けてきた生命保険の更新通知を前に、急に跳ね上がった保険料に驚き、将来への不安を感じていらっしゃるのではないでしょうか。

この記事は、まさにそんなあなたのためのものです。

ファイナンシャルプランナー(FP)として、これまで何百ものご家庭の保険見直しに立ち会ってきました。

その経験から、60歳からの生命保険との賢い付き合い方を、誰にでもわかるように、そして具体的にお伝えします。

この記事を最後まで読めば、漠然とした不安が晴れ、ご自身の状況に合った最適な選択肢を見つけ、自信を持って次のステップへ進めるようになっているはずです。

60歳からの保険は「見直し」が成功の鍵

多くの方が直面する「60歳の更新」問題。

ここで最もお伝えしたい結論は「何も考えずにそのまま更新するのは、多くの場合、最善の選択ではない」ということです。

なぜなら、60歳という年齢は、人生における役割やお金のリスクが大きく変わる転換点だからです。

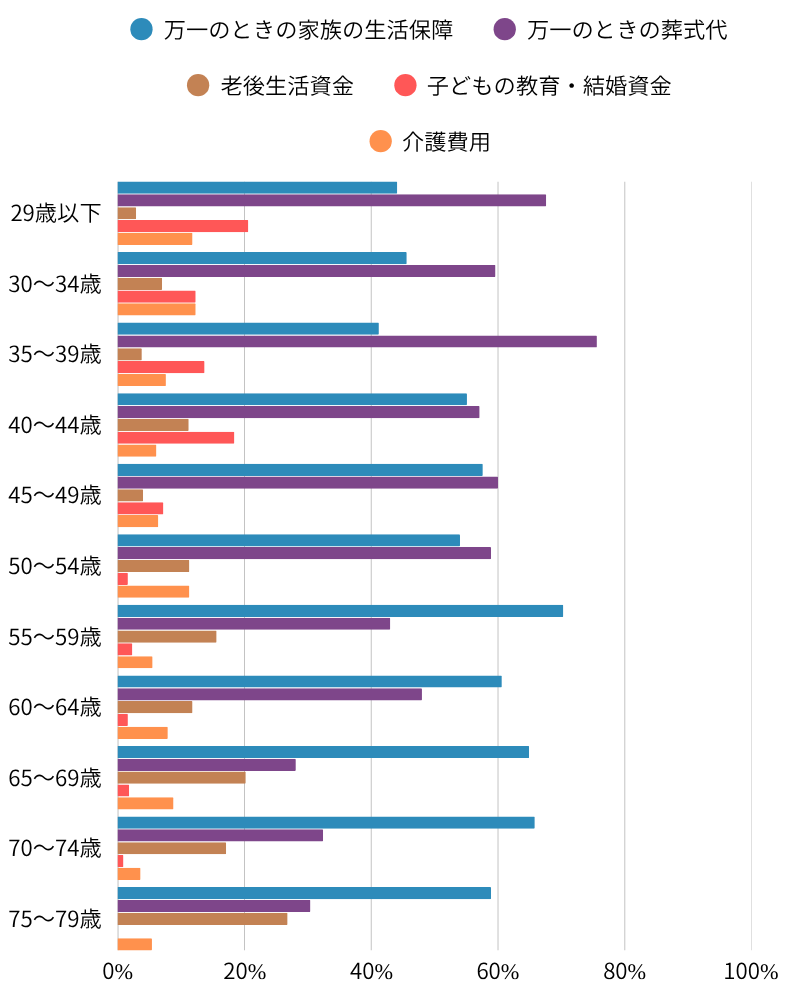

若い頃に加入した保険は、主に万が一の際の「家族の生活保障」や「子どもの教育費」が目的でした。

しかし、60歳を迎える頃にはお子さまが独立し、大きな死亡保障の必要性は薄れているケースがほとんどです。

一方で、ご自身の病気やケガ、そして介護といった「長生きのリスク」は、年齢とともに着実に高まっていきます。

つまり、必要な保障の種類が、「死亡保障」中心から「医療・がん・介護保障」中心へと大きくシフトしているのです。

直近加入契約(民保)の加入目的(年齢別)

昔の保険をそのまま更新すると、高い保険料を払うのに必要な保障が足りない状態になりがちです。

にもかかわらず、古い保険をそのまま更新すると、高額になった保険料を払い続ける一方で、本当に必要な医療や介護の保障が手薄なまま、というアンバランスな状態に陥りかねません。

ファイナンシャルプランナー

ファイナンシャルプランナーだからこそ、保険の「見直し」が不可欠なのです。

これは単なるコスト削減ではなく、あなたのこれからの人生を守るための、最も重要で積極的な資産防衛策と言えるでしょう。

なぜ60歳の保険更新は要注意なのか?データで見る3つの落とし穴

「なぜ、更新するとそんなに保険料が上がるの?」

「今までと同じ保障でいいのでは?」

そう思われる方もいらっしゃるかもしれません。

しかし、60歳での生命保険の更新には、知らずにいると損をしてしまう3つの「落とし穴」が存在します。

ファイナンシャルプランナー

ファイナンシャルプランナーここでは、公的なデータを交えながら、その理由を一つひとつ解き明かしていきます。

落とし穴その1 定期保険の更新で保険料が急上昇

多くの方が加入している「定期保険」は、10年ごとなど、一定期間で更新を迎えるタイプが主流です。

この更新の際に、保険料が急激に上がって驚く方が後を絶ちません。

その理由は、生命保険の保険料が「予定死亡率」という統計データに基づいて計算されているためです。

保険会社は、この高まるリスクをカバーするために、更新時の年齢で保険料を再計算するのです。

| 加入・更新年齢 | 月々の保険料 |

|---|---|

| 30歳で加入 | 3,015円 |

| 40歳で更新 | 4,500円 |

| 50歳で更新 | 7,950円 |

| 60歳で更新 | 15,825円 |

※定期保険の保険料シミュレーション(男性・死亡保障2,000万円・10年更新)

※保険会社や商品によって保険料は異なります。上記は一般的なイメージです。

上の表のように、30代、40代では緩やかだった保険料の上昇カーブが、60歳になると一気に急角度になるのがお分かりいただけるでしょう。

現役時代と同じ感覚でいると、退職後の家計に大きな負担としてのしかかってくる可能性があります。

実務上、60歳の更新で保険料が2倍、3倍になるケースは決して珍しくありません。

この保険料の急上昇が、多くの方が初めて保険見直しを真剣に考えるきっかけになります。

しかし、これは予測可能な事態であり、事前に計画を立てておくことで、慌てずに対処することが可能です。

落とし穴その2 ライフステージの変化で必要な保障が変わっている

保険料が上がる一方で、実は60歳という年齢では、若い頃に必要だった高額な死亡保障は不要になっているケースがほとんどです。

保険に加入した当初の目的を思い出してみてください。

多くは、ご自身に万一のことがあった際の、遺された家族の生活費やお子さまの教育費の確保だったはずです。

しかし、60歳を迎える頃には、多くの場合でお子さまは独立し、住宅ローンの終わりも見えてくるなど、ライフステージが大きく変化しています。

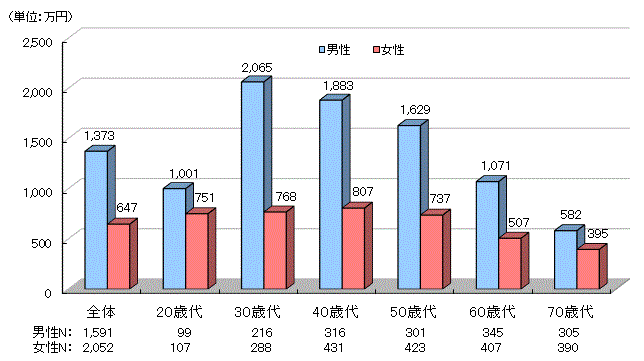

生命保険文化センターの調査でも、世帯主の必要死亡保障額は、子どもの成長段階が進むにつれて減少していく傾向がはっきりと示されています。

年代別・男女別の普通死亡保険金額の平均

(注)民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。

この時期の死亡保障の主な目的は、ご自身の葬儀費用(平均110万円~200万円程度)と、遺された配偶者が当面の生活に困らないための整理資金へと変化します。

つまり、何千万円という大きな保障は必要なく300万円から500万円程度の保障があれば十分という方が大半なのです。

子どもも独立したし、確かに大きな死亡保障はもう必要ないかも…でも医療費が心配。

高い保険料を払って、すでにもう必要性が低くなった大きな死亡保障を維持し続けるのは、非常にもったいないことです。

ファイナンシャルプランナー更新は、この保障のミスマッチを解消する絶好の機会なのです。

落とし穴その3 高まる病気・介護のリスクと医療費

死亡保障の必要性が下がる一方で、ご自身の健康に関するリスクは、60歳を境に大きく上昇します。

人生100年時代と言われる現代、長生きは素晴らしいことですが、それは同時に病気や介護と付き合う期間が長くなる可能性も意味します。

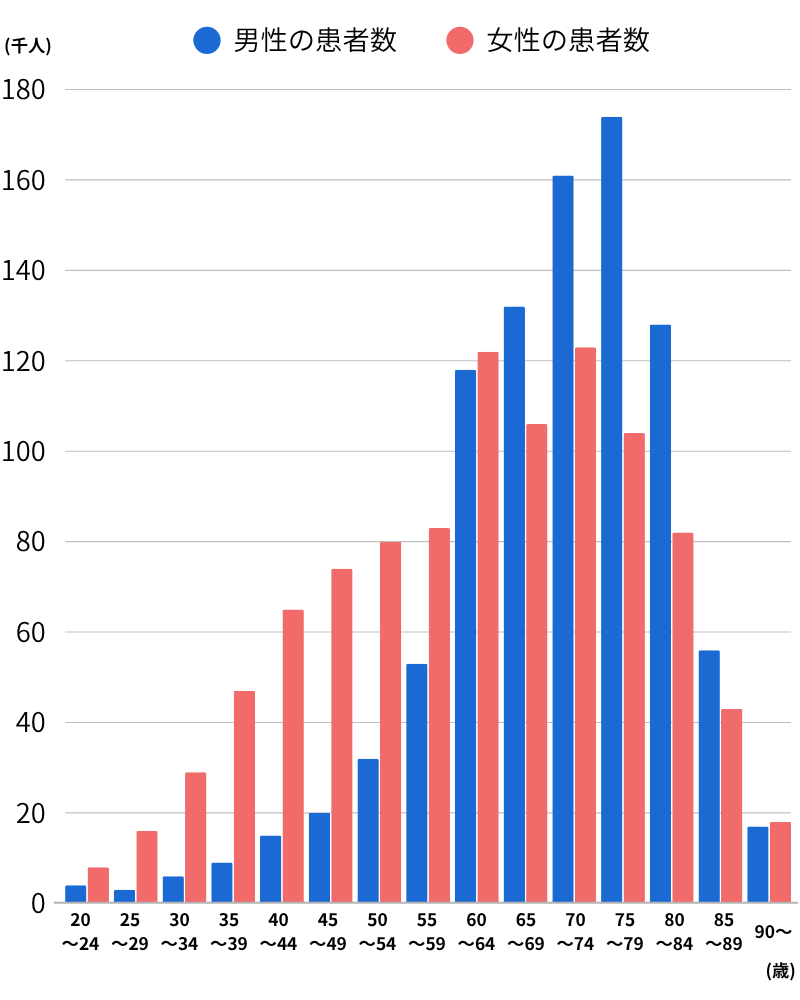

まず、がんのリスクです。国立がん研究センターの統計によると、がんの罹患率は男女ともに50代後半から急激に上昇し、60代以降もその傾向は続きます。

がんは今や2人に1人が罹患する国民病であり、決して他人事ではありません。

次に、入院のリスクです。厚生労働省の「患者調査」によれば、年齢が上がるにつれて入院受療率(人口あたりの入院患者数)と平均在院日数の両方が増加する傾向にあります。

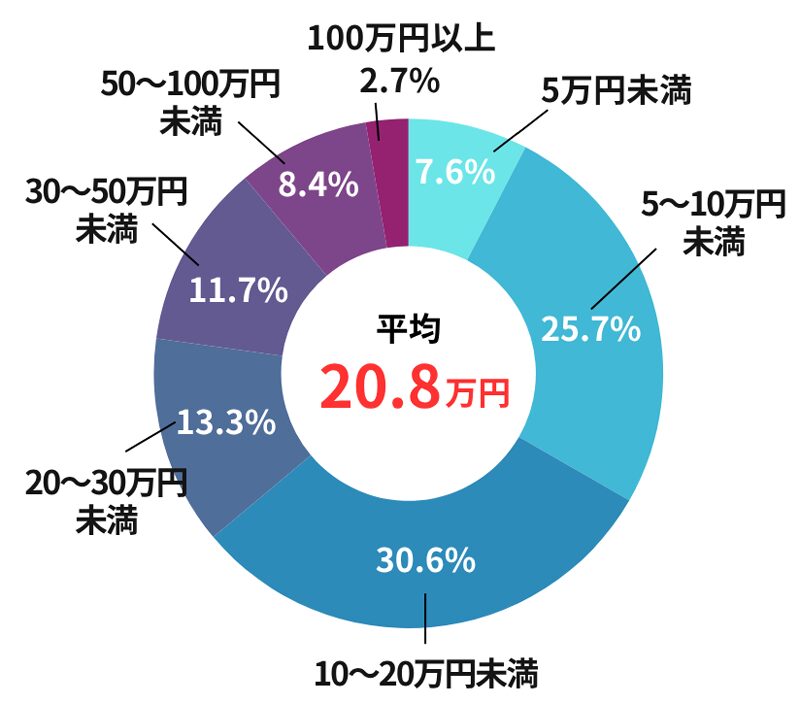

生命保険文化センターの調査では、1回の入院にかかる自己負担費用の平均額は20.8万円というデータもあります。

直近の入院時の自己負担費用

[集計ベース:過去5年間に入院し、自己負担費用を支払った人(高額療養費制度を利用した人+利用しなかった人(適用外含む))]

*治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や 衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額 N:369

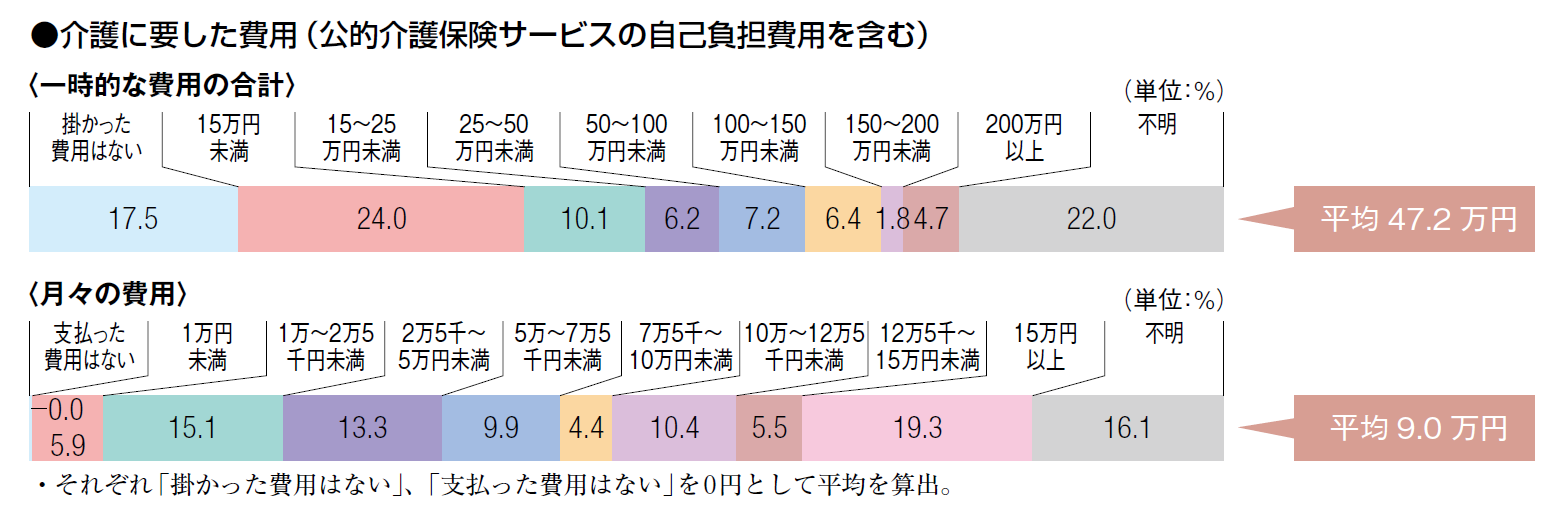

そして、最も見過ごされがちなのが介護のリスクです。

介護が必要になると、経済的な負担は長期にわたります。

生命保険文化センターの調査によると、住宅改修や介護用ベッドの購入などにかかる一時的な費用の平均が47.2万円、さらに月々の費用の平均が9.0万円となっています。

60歳を境に、守るべきものが「遺される家族の生活」から「ご自身の老後資金」へと大きく変わります。

ファイナンシャルプランナー古い死亡保障中心の保険契約のままでは、この新しいリスクに対応できません。

高額な医療費や介護費用で、大切に貯めてきた老後資金が底をついてしまう…。

そんな事態を避けるためにも、保障内容を「今の自分」に合わせて最適化することが急務なのです。

60歳からの生命保険、5つの賢い見直し法

らいおんくん

らいおんくんでは、具体的に「見直し」とは何をすれば良いのでしょうか。

ファイナンシャルプランナー選択肢は一つではありません。

ご自身の健康状態や家計の状況、そして将来への考え方によって、最適な方法は異なります。

ここでは、FPとしてお客様にご提案することの多い、5つの具体的な選択肢をメリット・デメリットとあわせて解説します。

選択肢1 保障額を減らして更新・不要な特約を解約する

ファイナンシャルプランナーこれは最もシンプルで手続きが簡単な方法です。

現在加入している保険会社に連絡し、更新のタイミングで死亡保障の金額を必要な分だけ減らす(減額)手続きをします。

例えば、2,000万円の死亡保障を、葬儀費用などをまかなえる300万円まで減額するといった形です。

同時に、収入保障特約など、今のライフステージでは不要になった特約を解約します。

メリット

- 同じ保険を継続するため、新たな健康告知や医師の診査が不要です。

- 手続きが比較的簡単で、手間がかかりません。

デメリット

- 保障額を減らしても、保険料を計算する際の料率は60歳時点の高い料率が適用されるため、必ずしも最も割安な方法とは限りません。

- 古い保険の場合、最新の医療技術(先進医療など)に対応していない可能性があります。

選択肢2 保険を乗り換える(新規加入)のメリット・デメリット

ファイナンシャルプランナー現在の保険を解約し、別の新しい保険に加入し直す方法です。

これにより、今の自分に本当に必要な保障だけを組み合わせた、オーダーメイドのプランを作ることが可能になります。

例えば、「葬儀代のための小さな終身保険」と、「保障が手厚い医療保険・がん保険」を別々に契約するといった形です。

メリット

- 保障内容をゼロから設計できるため、無駄がなく、今のニーズに完全に合致したプランが作れます。

- 先進医療特約など、古い保険にはない最新の保障を付けられることが多いです。

- 複数の保険会社の商品を比較検討することで、より保険料が割安な商品を選べる可能性があります。

デメリット

- 新たに健康状態の告知や診査が必要になります。持病や既往症がある場合、加入できなかったり、保険料が割高になったりする可能性があります。

- 古い保険を解約してから新しい保険が成立するまでの間に、「保障の空白期間」が生まれるリスクがあります。必ず新しい保険の契約が成立してから、古い保険を解約するようにしましょう。

- 新しい保険の保険料は60歳時点の年齢で計算されるため、若い頃に加入した保険よりは高くなります。

選択肢3 転換制度の甘い罠と注意点

「転換」とは、現在加入している保険の解約返戻金(解約した際に戻ってくるお金)を頭金(下取り価格)として、同じ保険会社の新しい保険に乗り換える制度です。

営業担当者から「今の保険を活用して、新しい保障にアップグレードできますよ」と勧められることが多く、一見するとお得に聞こえるかもしれません。

しかし、ここには大きな落とし穴があります。それは「予定利率」です。

バブル期など金利が高かった時代に契約した保険は、5%を超えるような非常にお得な予定利率が適用されていることがあります。

しかし、転換をすると、この高い予定利率の権利を放棄し、現在の1%にも満たないような低い予定利率の新しい契約に切り替わってしまうのです。

ファイナンシャルプランナー私はこの転換制度を「隠れた資産の放棄」と呼んでいます。

特に1990年代半ば以前の保険は要注意です。

転換を勧められた場合は、必ず元の契約を続けた場合の将来の解約返戻金額と、転換後のそれとを冷静に比較検討することが不可欠です。

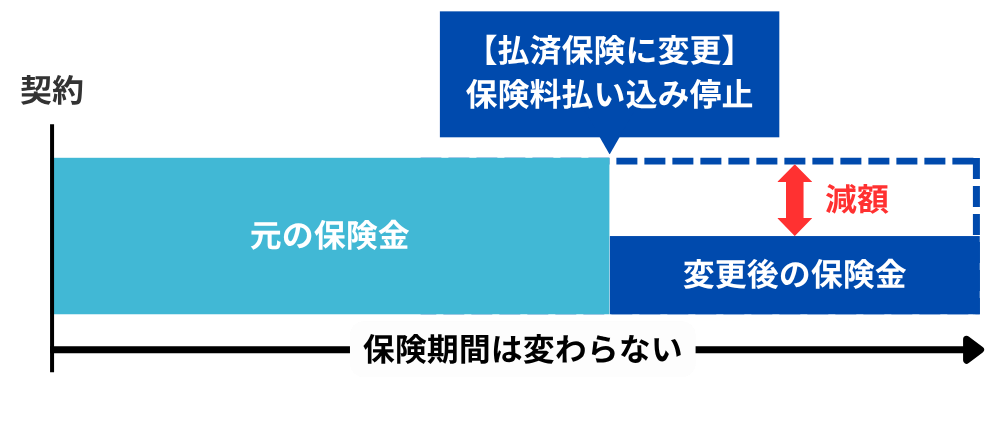

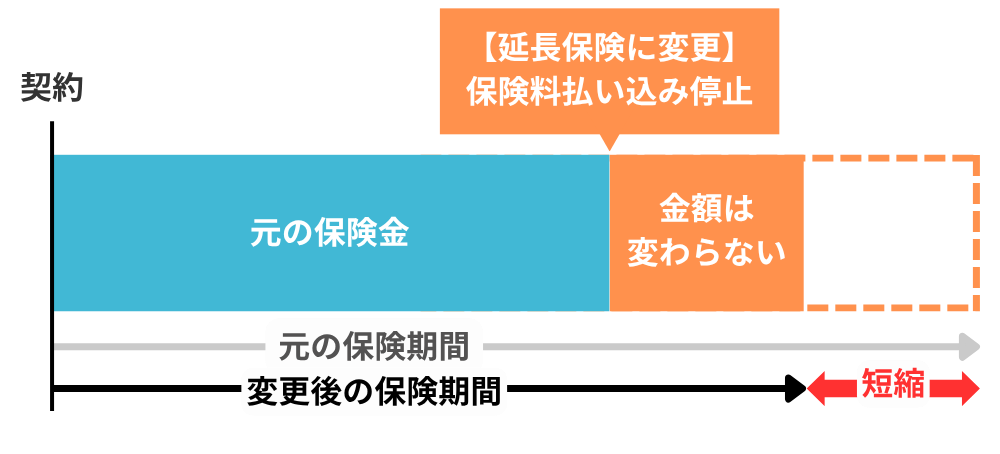

選択肢4 払済保険・延長保険で保険料負担をゼロにする

ファイナンシャルプランナー終身保険や養老保険など、貯蓄性のある保険に加入している場合に選べる方法です。

今後の保険料の支払いが苦しいけれど、解約はしたくないという場合に有効です。

払済保険

延長保険

- 払済保険

今後の保険料の支払いを完全にストップします。

その時点での解約返戻金を元手にして、保障額は小さくなりますが、一生涯の死亡保障を確保する方法です。

例えば、死亡保障1,000万円の終身保険を払済にすると、保障額は400万円になりますが、保険料の支払いは不要になり、400万円の保障は一生涯続きます。 - 延長保険

こちらも今後の保険料の支払いをストップします。

解約返戻金を元手にして、死亡保障の金額は元の契約と同じまま、保障期間を一定期間の「定期保険」に変更する方法です。

保障額を変えずに、一定期間だけ保障を確保したい場合に利用します。

これらの方法の最大の注意点は、主契約に付加していた医療特約やがん特約などの特約が、変更した時点ですべて消滅してしまうことです。

もし、主契約の特約で医療保障をまかなっていた場合、保険料負担をなくすために払済保険にした結果、最も必要な医療保障がゼロになってしまうという本末転倒な事態になりかねません。

ファイナンシャルプランナー十分に注意が必要です。

選択肢5 持病があっても入れる引受基準緩和型保険を検討する

高血圧や糖尿病などの持病があるため、新しい保険への加入(乗り換え)を諦めている方もいらっしゃるかもしれません。

そういった方向けに「引受基準緩和型保険」という選択肢があります。

メリット

- 持病や既往症があっても加入できる可能性が高いです。

- 加入できれば、持病の悪化や再発による入院・手術も保障の対象となります。

デメリット

- 一般的な保険に比べて、保険料が割高に設定されています。

- 加入から1年間など、一定の「支払削減期間」が設けられている商品が多く、その期間内は給付金が半額になるなどの制限があります。

これはあくまで最終手段のセーフティーネットと捉え、まずは通常の保険に加入できないかを確認し、難しい場合に検討するのが良いでしょう。

| 選択肢 | 概要 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|---|

| 1. 減額して更新 | 今の保険の保障額を減らして更新する | ・健康状態に関わらず継続できる ・手続きが簡単 | ・保険料は割高になる可能性がある ・保障内容は古いまま | ・健康状態に不安があり、新規加入が難しい人 ・手続きの手間をかけたくない人 |

| 2. 乗り換え | 今の保険を解約し、新しい保険に加入する | ・自分に合った最新の保障を選べる ・保険料が安くなる可能性がある | ・健康状態によっては加入できない ・保障の空白期間ができるリスク | ・健康状態に自信がある人 ・保障内容を根本から見直したい人 |

| 3. 転換 | 今の保険の解約返戻金を頭金に新しい保険に加入 | ・一時的に保険料が安く見える ・同じ保険会社で手続きできる | ・有利な予定利率を失う可能性が高い ・長期的に見て損をすることが多い | ・基本的にはおすすめしないが、内容を熟知した上で判断できる場合のみ |

| 4. 払済・延長 | 保険料の支払いを止め、保障を継続する | ・保険料の負担がゼロになる ・解約せずに保障を残せる | ・特約がすべて消滅する ・保障額が減るか、期間が短くなる | ・保険料の支払いが困難だが、最低限の死亡保障は残したい人(医療保障は別で確保が必要) |

| 5. 引受基準緩和型 | 告知が緩やかな保険に新規加入する | ・持病や既往症があっても加入しやすい | ・保険料が割高 ・保障に削減期間がある場合も | ・健康上の理由で通常の保険に加入できない人 |

3つのケースで学ぶ、保険の見直しの成功と失敗

理論や選択肢はわかっても、「自分の場合はどうなるのだろう?」とイメージするのは難しいかもしれません。

ここでは、実際にあった3つのケースを通じて、保険見直しの成功例、失敗例、そして陥りがちなトラブルをご紹介します。ご自身の状況と重ね合わせながらご覧ください。

成功例 死亡保障を減らし医療保障を充実させた見直し

鈴木さんは、長年加入していた死亡保障2,000万円の定期保険の更新通知を受け取りました。

保険料が今までの3倍近くになることに驚き、ファイナンシャルプランナーに相談。

子どもは既に独立し、夫婦2人暮らしの鈴木さんにとって、大きな死亡保障はもはや不要でした。

そこで、古い定期保険は更新せずに解約、代わりに、葬儀費用として300万円の終身保険に新規で加入しました。

そして、浮いた保険料を活用して、これまで手薄だった医療保障を充実させるため、一生涯保障の医療保険とがん特約をセットで契約しました。

ファイナンシャルプランナー

ファイナンシャルプランナー結果的に、月々の保険料負担は以前より軽くなり、保障内容は現在のリスクにぴったり合った、安心できるものへと生まれ変わりました。

失敗例 保険を見直さず、老後家計を圧迫

高橋さんのもとにも、保険の更新通知が届きました。

保険料の高さに一瞬ためらったものの、「20年も払い続けてきた保険だし、今さら調べるのも面倒だ」と考え、そのまま同じ内容で更新してしまいました。

しかし、年金生活が始まると、想像以上に高い保険料が家計を圧迫。

趣味のゴルフの回数を減らし、旅行も我慢する生活になりました。

そして2年後、ついに保険料の支払いが困難になり、やむなく保険を解約。

結果、62歳という病気のリスクがさらに高まる年齢で、死亡保障も医療保障も何もない、無保険の状態になってしまいました。

トラブル例 お宝保険を転換して、資産を減らしてしまった

佐藤さんは、25年前に加入したお宝保険とも呼ばれる、予定利率の高い終身保険を持っていました。

ある日、保険会社の担当者から「今の保険を下取りに出して、最新の介護保障が付いた保険にしませんか?『転換制度』を使えばお得ですよ」と勧められました。

老後の介護に不安があった佐藤さんは、その提案を受け入れ、保険を転換してしまいました。

しかし後日、別の専門家に相談したところ、転換によって4.5%もあった高い予定利率が0.8%に下がってしまい、将来受け取れる解約返戻金が大幅に減ってしまったことが判明。

介護特約という小さなメリットのために、大きな金融資産価値を失ってしまったことを知り、深く後悔することになりました。

よくある質問 60代の保険、みんなが悩む5つの疑問

ここでは、60代の方が保険を見直す際によく抱かれる質問にお答えします。

多くの方が同じような疑問をお持ちですので、ぜひ参考にしてください。

まとめ 60歳で更新となる生命保険はこの先どうすればいい?5つの賢い見直し法

60歳での保険の更新について、そのまま更新するリスクや、ご自身の状況に合わせた様々な選択肢があることをお伝えしてきました。

しかし、「減額」「乗り換え」「払済保険」…どの選択肢が自分にとって最適なのか、複雑な保険証券を読み解き、無数にある商品の中から最善のものを見つけ出すのは、決して簡単なことではありません。

特に、専門知識が必要な「転換」のような制度には、思わぬ落とし穴が潜んでいることもあります。

そんな漠然とした不安を、具体的な安心に変えるために、まずは専門家への無料相談を活用してみませんか?

弊社では、経験豊富なFPが、あなたの保険証券を丁寧に分析し、将来のライフプランに合わせた具体的なアドバイスをいたします。無理な勧誘は一切ありませんので、どうぞお気軽にご利用ください。