最近、親の介護のことが話題にのぼることが増えたわね。

自分たちの老後はどうなるんだろう…

そうだな。

元気なうちはいいけど、もし介護が必要になったら、お金のことも心配だし、子どもたちに迷惑はかけたくないし…。

60代を迎えると、多くの方がこのような漠然とした不安を感じ始めます。

長寿化が進む現代において、これは誰もが向き合うごく自然な悩みです。

ファイナンシャルプランナー

ファイナンシャルプランナーしかし、その不安の正体は何でしょうか?

多くの場合、それは「よくわからない」ことから来ています。

- 介護には一体いくらかかるのか

- 公的な制度だけで十分なのか

- どんな準備をすれば安心できるのか

この記事を読めば、公的介護保険の基本から、本当に必要な費用、そしてあなたに合った民間介護保険の選び方まで、すべてがわかります。

信頼できる公的データを基に、一つひとつ丁寧に解説していきますので、読み終える頃には、将来への備えに対する自信と安心感を手に入れているはずです。

経験豊富なファイナンシャルプランナー

がわかりやすく説明します!

介護保険 60代からの賢い選択とは

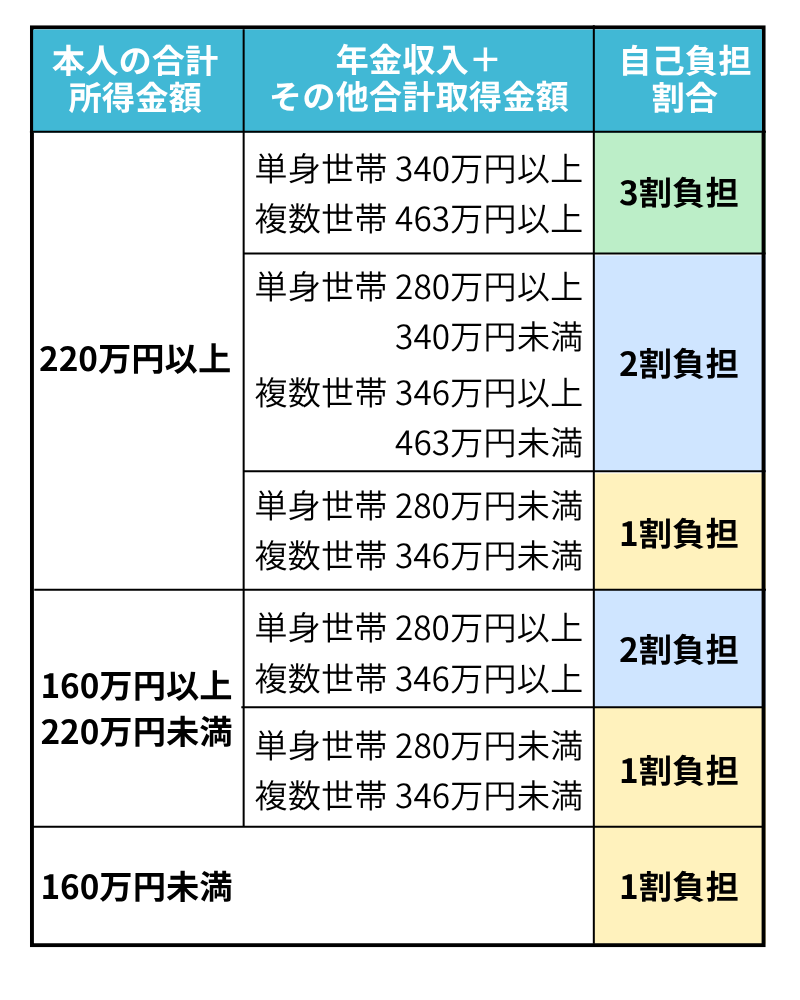

日本の公的介護保険制度は、40歳以上の国民全員が加入する非常に優れたセーフティネットです。

介護が必要になった際に、様々なサービスを原則1割から3割の自己負担で利用できるこの制度は、私たちの介護の基盤となるものです。

ファイナンシャルプランナーしかし、この制度は介護にかかる費用のすべてをカバーするようには設計されていません。

ここに、私たちが向き合うべき現実があります。

公的介護保険でカバーされる範囲と、実際に介護にかかる費用との間には、多くの場合、埋めなければならない経済的なギャップが生じます。

より質の高いサービスを選びたい、家族に負担をかけたくない、自宅をリフォームしたいといった希望を叶えるためには、自己負担分に加えて、保険適用外の費用も発生します。

このギャップを埋める手段が、貯蓄、そして「民間介護保険」です。

らいおんくん

らいおんくん公的保険だけでは足りないの?民間保険も必要なのかな…

ファイナンシャルプランナー

ファイナンシャルプランナー民間介護保険の最大のメリットは現金給付です。使い道が自由なので、あなたのニーズに合わせて活用できますよ。

民間介護保険の最大の役割は、公的保険のサービス提供(現物給付)とは異なり、現金(一時金や年金)を給付してくれる点にあります。

この現金は、使い道が自由です。

公的保険の自己負担分に充てることも、保険適用外のサービス費に使うことも、あるいは介護のために仕事を調整した家族の収入を補うことも可能です。

この「現金の力」が、いざという時の選択肢を大きく広げ、精神的な安心につながるのです。

あなたにとって最適な保険は、あなたの健康状態、貯蓄や年金収入といった経済状況、家族構成、そして何より「もし介護が必要になったら、どのような生活を送りたいか」という価値観によって決まります。

なぜ今、60代に介護保険が必要なのか?

「まだ元気だから大丈夫」「介護はもっと先の話」そう思っている方も多いかもしれません。

しかし、厚生労働省の統計データによると、介護が誰にとっても身近なリスクであり、特に60代が備えを始めるべき重要な時期であることを示しています。

ファイナンシャルプランナーここでは、なぜ今、介護保険の検討が必要なのか、その理由をデータと共に深く掘り下げていきましょう。

平均寿命と健康寿命の差が示す「介護リスク」

私たちは「平均寿命」という言葉をよく耳にしますが、もう一つ知っておくべき重要な指標があります。

それは「健康寿命」です。

厚生労働省の最新データによると、2022年の日本人の健康寿命は男性が72.57歳、女性が75.45歳でした。

一方で、2023年の平均寿命は男性が81.09歳、女性が87.14歳です。

この二つの寿命の差に注目してください。

| 男性 | 81.09歳(平均寿命) – 72.57歳(健康寿命) = 8.52年 |

| 女性 | 87.14歳(平均寿命) – 75.45歳(健康寿命) = 11.69年 |

この差は、日常生活に何らかの制限がある、つまり誰かの支援や介護を必要とする可能性のある「不健康な期間」を意味します。

男性で約8.5年、女性では約11.7年もの期間、私たちは医療や介護のサポートを受けながら生活を送る可能性があるのです。

ファイナンシャルプランナー一定期間の介護や支援が必要な状態になることは、例外ではなく、むしろ標準的な人生の最終段階であることを示しています。

多くの方が「自分は大丈夫」と思いがちな介護のリスク。

「もし介護が必要になったら」という漠然とした不安は、「約10年間の介護期間にどう備えるか」という具体的な資金計画の問題として捉える必要があります。

公的介護保険だけでは足りない?自己負担額と介護費用

日本の公的介護保険は、介護が必要になった際の心強い味方です。

原則として、利用したサービスの費用の1割(所得に応じて2割または3割)を自己負担すれば、残りは保険から給付されます。

しかし、注意すべき点が2つあります。

- 要介護度に応じて1ヶ月に利用できるサービスの量に上限(区分支給限度基準額)が定められていること

- 保険適用外の費用も多く存在すること

ファイナンシャルプランナーでは、実際に介護にはどれくらいの費用がかかるのでしょうか。

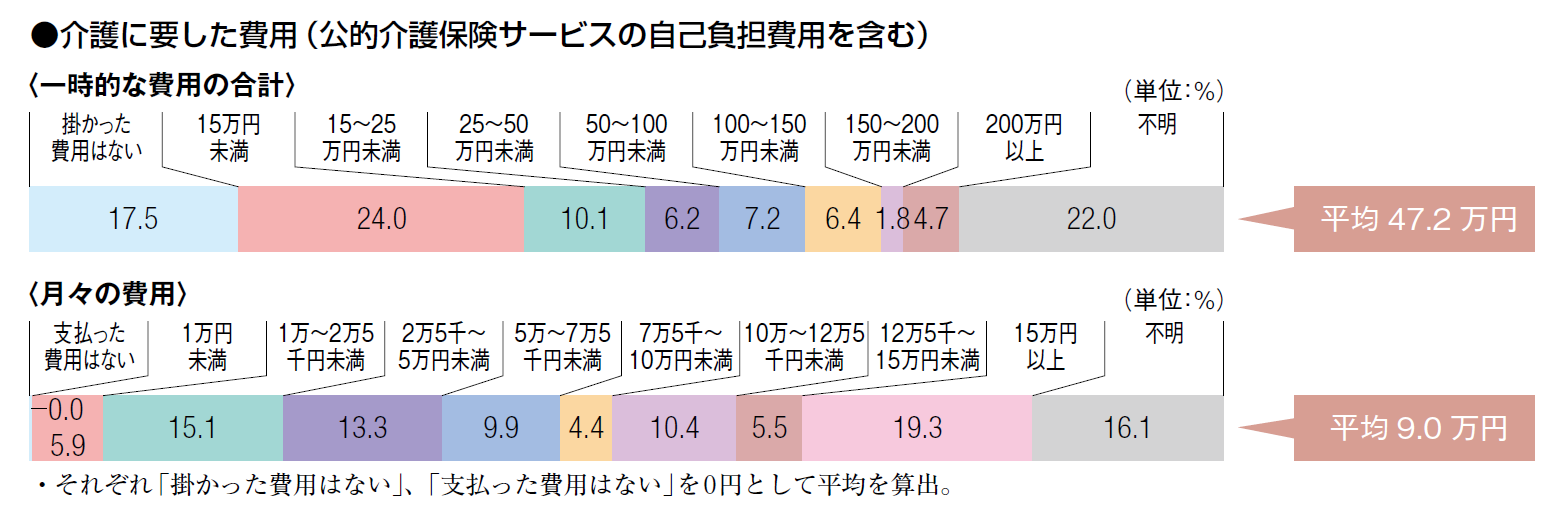

公益財団法人 生命保険文化センターの調査によると、驚くべき実態が明らかになっています。

介護にかかる一時的な費用の平均(住宅改修や介護用ベッド購入など):47.2万円

月々の介護費用の平均:9万円

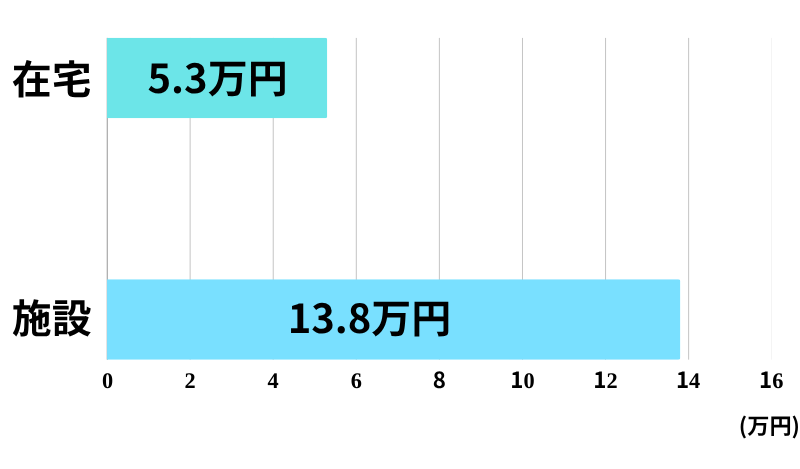

さらに、介護場所によって月々の費用は大きく異なります。

在宅・施設での介護費用(月額)

在宅介護の場合:月額5.3万円の自己負担額

施設介護の場合:月額13.8万円の自己負担額

施設での介護を希望する場合、費用は在宅の2.5倍以上になるのです。

施設介護って、そんなにお金がかかるんですね!これは想像以上です…

ファイナンシャルプランナーそうなんです。だからこそ、公的保険と民間保険を組み合わせた備えが大切になってきます。

ここで、公的保険の自己負担と実際の費用の関係を簡単な例で見てみましょう。

要介護3(支給限度額 約27万円)の方が、月30万円分の介護サービスを利用した場合(自己負担1割と仮定):

これに加えて、施設であれば居住費や食費、在宅でもおむつ代や交通費など、公的保険の対象外となる費用が上乗せされます。

公的介護保険はあくまで土台であり、それだけでは十分でない現実が見えてきます。

ファイナンシャルプランナーこの「公的保険でカバーされる範囲」と「本当に必要となる費用」の差を埋めるのが、民間介護保険の役割です。

民間介護保険は現金で給付されるため、その使い道は自由です。

この自由度が、いざという時の「選択肢」を確保することにつながります。

より快適な施設を選んだり、手厚い在宅サービスを利用したりと、自分らしい老後を送るための資金として活用できるのです。

| 項目 | 公的介護保険 | 民間介護保険 |

|---|---|---|

| 運営主体 | 市区町村 | 生命保険会社 |

| 加入義務 | 40歳以上は強制加入 | 任意加入 |

| 保障内容 | 現物給付(介護サービス) | 現金給付(一時金・年金) |

| 資金使途 | 定められた介護サービスのみ | 自由(自己負担分、生活費、リフォーム等) |

| 給付条件 | 要介護・要支援認定 | 保険会社所定の条件(公的認定連動、独自基準等) |

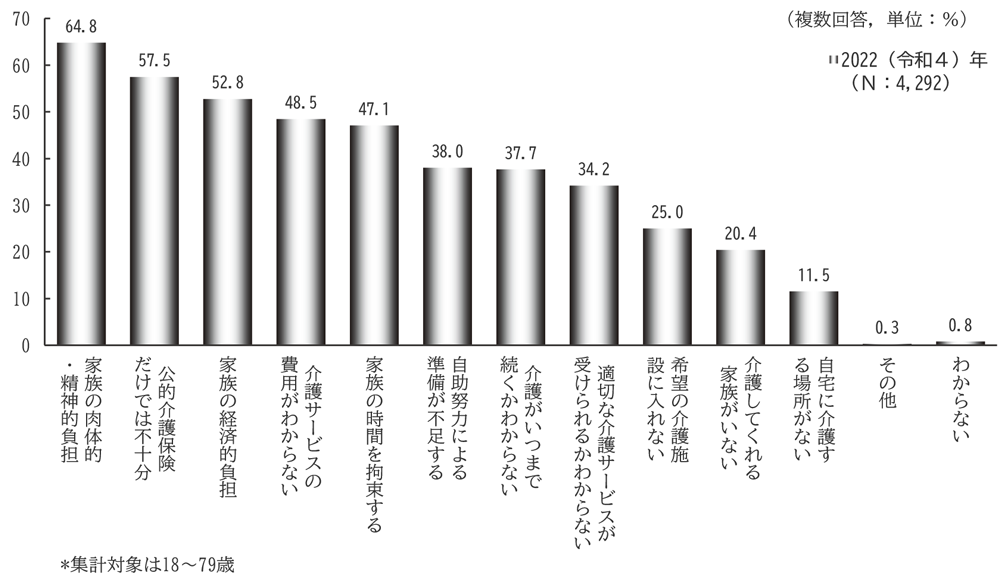

データで見る60代以上の不安と備えの実態

これまでのデータを見て、多くの方が不安を感じるのも無理はありません。

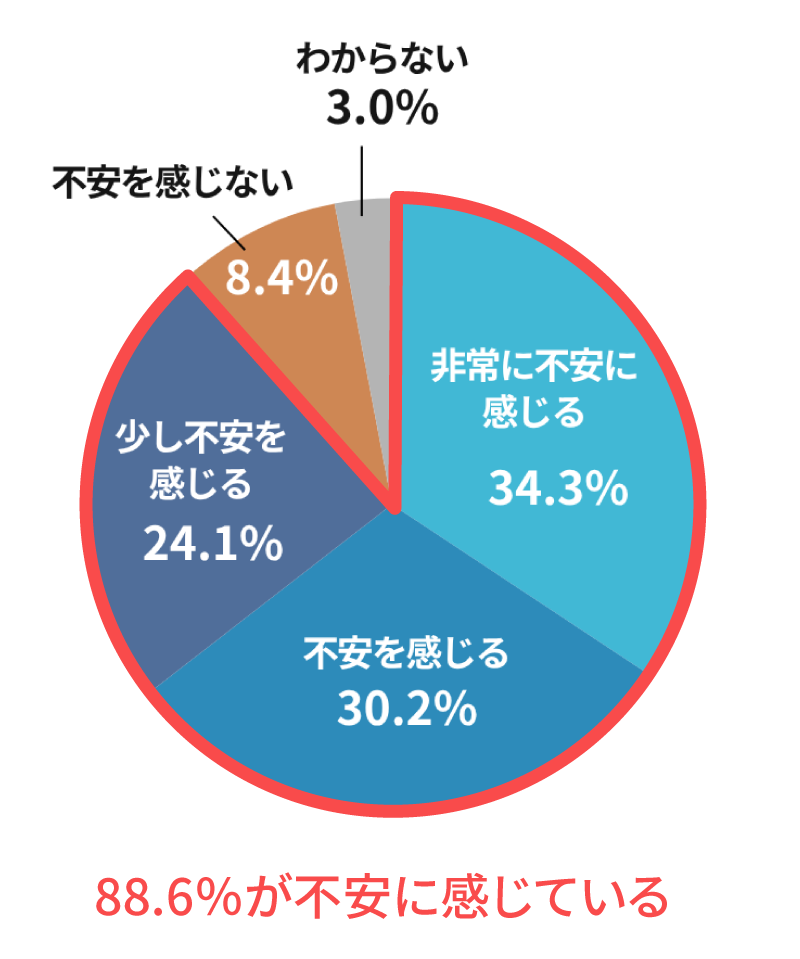

実際に、生命保険文化センターの調査では、60代の88.6%が自身の将来の介護に「不安を感じる」と回答しています。

不安の内容で最も多いのは「家族の肉体的・精神的負担」(64.6%)であり、経済的な問題だけでなく、家族への影響を深く憂慮している様子がうかがえます。

ファイナンシャルプランナー

ファイナンシャルプランナーこれほど高い不安がある一方で、備えの実態はどうでしょうか。

同調査によると、60代で介護への経済的準備をしている人のうち、その手段として「預貯金」を挙げた人は男女ともに半数以上いるものの、「生命保険(介護保険・介護特約など)」を活用している人は約37.2%にとどまっています。

また、民間の介護保険や介護特約の世帯加入率は全体で20.1%と、まだ低い水準です。

ここに「不安と行動のギャップ」が見られます。

多くの人が不安を感じながらも、そのリスクに特化した金融商品である民間介護保険の活用には至っていないのです。

その背景には、「商品が複雑でよくわからない」「貯蓄だけで何とかなるだろう」といった思い込みや、先延ばしにしてしまう心理があるのかもしれません。

65歳を境に変わる公的制度と民間保険の役割

ファイナンシャルプランナー60代の方にとって特に知っておいていただきたいのが、公的介護保険制度における「65歳」という年齢の重要性です。

公的介護保険の加入者は、年齢によって2種類に分けられます。

- 第2号被保険者(40歳~64歳)

- 第1号被保険者(65歳以上)

この2つの最大の違いは、保険給付を受けられる条件です。

65歳以上の第1号被保険者は、原因を問わず、要介護・要支援認定を受ければサービスを利用できます。

一方、60歳から64歳までの第2号被保険者の場合、サービスを利用できるのは、がん末期や関節リウマチなど、加齢に伴う特定の16種類の病気(特定疾病)が原因で要介護認定を受けた場合に限定されます。

ファイナンシャルプランナー60~64歳は「保障の空白期間」。交通事故などの特定疾病以外では公的保険が使えません。

これは何を意味するのでしょうか。

例えば、62歳の方が交通事故で重傷を負い、長期的な介護が必要になったとします。

この場合、原因が「特定疾病」ではないため、公的介護保険のサービスは利用できません。

しかし、同じ事故が65歳の誕生日の後に起きていれば、サービスを利用できるのです。

つまり、60歳から64歳の間には、公的介護保険ではカバーされない「保障の空白期間」が存在します。

この期間のリスクをカバーするためには、民間介護保険の役割がより一層重要になります。

特に、給付条件が公的認定のみに連動する「公的連動型」ではなく、保険会社が独自に定める基準(例:「日常生活動作が困難な状態が180日継続」など)で給付される「独自基準型」の保険は、この空白期間を埋める上で非常に有効な選択肢となります。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

後悔しないための民間介護保険選び 5つのポイント

ファイナンシャルプランナー

ファイナンシャルプランナー公的介護保険の限界と、民間介護保険の必要性をご理解いただけたでしょうか。ここからは、いよいよ実践編です。

数ある商品の中から、あなたにとって本当に価値のある民間介護保険を見つけるための「5つのチェックポイント」を、FPの視点から具体的に解説します。

保障期間|「終身タイプ」と「定期タイプ」

民間介護保険の保障期間には、大きく分けて2つのタイプがあります。

- 終身タイプ

保障が一生涯続くタイプ、加入時の保険料は変わりません。 - 定期タイプ

10年間や80歳までなど、保障期間が限定されているタイプ。

一般的に保険料は割安ですが、更新時に保険料が上がったり、一定の年齢で保障が終了したりします。

60代から介護保険を検討する場合、どちらを選ぶべきでしょうか。

らいおんくん

らいおんくん定期タイプの方が保険料が安いなら、そちらの方がいいのかな?

ファイナンシャルプランナー実は60代の方には「終身タイプ」をおすすめしています。理由を詳しく説明しますね。

FPとしての私の結論は、原則として「終身タイプ」をおすすめします。

理由は明確です。

介護が必要になるリスクは、年齢を重ねるごとに高まります。

保険料が安いからと定期タイプを選んだ場合、例えば80歳で保障が終了してしまい、本当に介護が必要になった85歳で何の保障も受けられない、という事態になりかねません。

年金生活の中で保険料が更新のたびに上がっていくのも大きな負担です。

将来の安心を確実なものにするためには、保険料の負担が許す限り、保障が一生涯続く終身タイプを選ぶことが賢明な選択と言えるでしょう。

給付金の受け取り方|「一時金」と「年金」

民間介護保険の給付金の受け取り方にも、主に2つのタイプがあります。

- 介護一時金タイプ

要介護状態になった際に、まとまった金額(例:300万円)が一度に支払われる - 介護年金タイプ

要介護状態が続く限り、毎年あるいは毎月、一定額(例:年額60万円)が継続して支払われる

どちらが良いかは、あなたが「何に備えたいか」によって決まります。

前の章で見たデータを思い出してください。

介護には、住宅改修や介護用品の購入などで平均47.2万円の「一時的な費用」と、サービス利用料などで平均月額9万円の「継続的な費用」がかかります。

このデータに当てはめて考えると、以下のように活用できます。

一時金タイプは、初期費用をカバーするのに非常に有効です。

手すりの設置や段差解消といった住宅改修、高機能な介護ベッドの購入など、まとまった出費に安心して対応できます。

年金タイプは、月々の自己負担額や保険適用外の費用を補い、家計への継続的な負担を和らげるのに役立ちます。

公的年金に上乗せする形で、安定した収入源を確保できます。

ファイナンシャルプランナー理想は両方のリスクに備えること。最近は併用タイプの商品も増えています。

理想的なのは、両方のリスクに備えることです。

最近では、要介護度が低い段階では一時金、重度になったら年金が支払われるといった併用タイプの商品も増えています。

ご自身の貯蓄額と照らし合わせ、「初期費用は貯蓄で、月々の費用を年金で」あるいは「初期費用を一時金でしっかり確保し、月々の費用は公的年金と貯蓄で」など、ご自身の資金計画に合った受け取り方を選びましょう。

給付要件|「公的保険連動型」と「独自基準型」の違い

民間介護保険で最も重要なチェックポイントの一つが、「どのような状態になったら給付金が支払われるのか」という給付条件です。

これにも大きく2つのタイプがあります。

- 公的介護保険連動型

市区町村から「要介護2以上」など、公的介護保険の要介護認定を受けることを給付条件とするタイプ。

基準が明確でわかりやすいのが特徴です。 - 保険会社独自基準型

「ベッドでの寝たきり状態が180日以上継続」「所定の日常生活動作のうち3つが自分ではできない」など、保険会社が独自に定めた状態を給付条件とするタイプ。

どちらにもメリット・デメリットがありますが、注意したいのは「認定の現実」です。

要介護認定って、思ったより低く判定されることもあるって聞いたことがあります…

ファイナンシャルプランナーその通りです。だからこそ給付のハードルが低い商品を選ぶことが重要なんです。

ご家族の介護を経験された方ならお分かりかもしれませんが、本人が「かなり介護が必要だ」と感じていても、要介護認定では思ったより低い「要介護1」や「要支援2」と判定されるケースは少なくありません。

もしあなたが「要介護3以上で給付」という公的連動型の保険に加入していた場合、要介護2と認定された時点では、現実には多くのサポートが必要でも、保険金は1円も受け取れないのです。

FPとしての視点からアドバイスするならば、給付のハードルが低い商品を選ぶことが重要です。

公的連動型であれば、「要介護1」や「要介護2」から給付が開始されるタイプを選ぶと、より早い段階から経済的なサポートを受けられ、安心感が高まります。

独自基準型を選ぶ場合も、その条件がご自身の考える「介護が必要な状態」と合致しているか、パンフレットや約款でしっかり確認しましょう。

「認知症保険・特約」の重要性

介護が必要となる原因の第1位は「認知症」です。

そして、認知症介護には特有の難しさと費用が伴います。

徘徊による捜索費用、専門的なケアを受けられる施設の利用料、家族の精神的・時間的負担など、他の原因による介護とは異なる備えが必要です。

ファイナンシャルプランナーそこで注目されるのが、「認知症保険」または保険に付加する「認知症特約」です。

これは、一般的な介護保険とは異なり、「医師によって所定の認知症と診断されること」を給付条件とするのが特徴です。

この保険の最大のメリットは、早期の経済的サポートが可能な点です。

軽度の認知症(MCI)と診断された段階や、認知症と診断されても身体的には元気で、公的介護保険の要介護度がまだ低く認定されている段階でも、診断によって一時金が支払われる商品があります。

この「診断による一時金」は、家族が認知症という現実と向き合い始めた最も大変な時期に、大きな助けとなります。

- 専門医への相談費用

- 見守りサービスの導入

- 介護する家族のためのレスパイトケア(休息)費用

など、すぐ必要になるお金に充当できます。

特に認知症のリスクを心配されている方は、一般的な介護保険に加えて、この認知症に特化した保障を検討することで、より手厚い備えができます。

/

60代からの保険料は?

60代から加入する場合、20代や30代に比べて保険料が高くなるのは避けられません。

ファイナンシャルプランナーだからこそ、無理なく支払いを続けられる計画が不可欠です。

保険料の支払い方には

- 一生涯払い続ける「終身払」

- 75歳までなど短期間で払い終える「短期払」

があります。

年金生活に入ってからの負担をなくしたい場合は短期払が魅力的ですが、その分、月々の保険料は高くなります。

ご自身の退職後のキャッシュフローをよく考えて選択しましょう。

そして、保険料を考える上で、ぜひ注目してほしいのが「保険料払込免除」という機能です。

ファイナンシャルプランナー保険料払込免除は現代の介護保険の最も価値ある機能の一つです。必ずチェックしましょう!

考えてみてください。

介護が必要になり、収入が減ったり、支出が増えたりする中で、保険料の支払いがなくなるのです。

保障は一生涯続くにもかかわらず、家計の負担は軽くなる。

この機能は、現代の介護保険の最も価値ある部分の一つと言っても過言ではありません。

ファイナンシャルプランナー保険を比較する際は、保険料の安さだけでなく、「どのような状態になったら保険料の支払いが免除されるのか」という条件を必ず確認してください。

実例から学ぶ 介護保険

これまでデータとポイントを解説してきましたが、ここでは具体的な3つの家族の事例を通して、介護保険の有無や選び方が、いかにその後の生活を大きく左右するかを見ていきましょう。

成功例 計画的な備えで、夫婦の穏やかな療養生活を実現

佐藤さんご夫妻(夫68歳、妻65歳)は、夫の定年退職を機にFPに相談し、民間介護保険に加入しました。

選んだのは、「要介護2」の認定で300万円の一時金が支払われる終身タイプの保険でした。

その3年後、夫が脳梗塞で倒れ、右半身に麻痺が残りました。

幸い命に別状はありませんでしたが、公的介護保険で「要介護2」の認定を受けます。

すぐに保険会社に連絡し、約束通り300万円の一時金が支払われました。

佐藤さん夫妻はこの300万円を使い、以下のように活用しました。

- 自宅の手すり設置や段差解消などのリフォーム費用に80万円

- 公的保険のレンタル対象外だった最新式の電動車いすの購入に40万円

- 退院直後で負担が大きかった数ヶ月間の、デイサービスや訪問介護の自己負担分や追加利用分など

現金給付があったおかげで、お金の心配をせず、夫にとって一番良いサービスを選べたわ。

ファイナンシャルプランナー経済的な余裕が精神的な余裕につながり、夫のリハビリを穏やかに支えることができ、介護離職や共倒れのリスクを回避できたのです。

失敗例 貯蓄頼りで選択肢を失ってしまった

田中さん(72歳、独身)は、堅実に貯蓄を続けてきたため、「保険に入らなくても大丈夫」と考えていました。

しかし、加齢による足腰の衰えから転倒を繰り返し、自宅での生活が困難になり「要介護3」の認定を受けます。

友人が多く住む地域の、新しくて評判の良い有料老人ホームへの入居を希望しましたが、その施設の入居一時金と月々の費用は、田中さんの想定を大きく上回っていました。

貯蓄の大部分を入居時に使い果たし、その後の年金だけでは月々の支払いが厳しくなってしまいました

結局、田中さんは希望の施設を諦め、空きがあった遠方の公的施設に入居せざるを得ませんでした。

友人との交流も減り、

あの時、少しでも保険に入っておけば、好きな場所で暮らせたかもしれない…

と後悔することになりました。

ファイナンシャルプランナーこれは、貯蓄だけに頼ることの危険性、特に施設介護を視野に入れる場合のリスクを示す事例です。

トラブル例 給付条件の確認不足で、最も大変な時期に保障を受けられなかった

鈴木さんご一家は、70代のご両親と40代の息子さん家族です。

ある日、お母様に初期の認知症の診断が下りました。

徘徊や物忘れといった症状はあるものの、身体的には元気だったため、公的介護保険の認定は「要支援2」でした。

ご両親は民間介護保険に加入していましたが、その給付条件は「要介護2以上」。

そのため、認知症の症状に家族が振り回され、最も精神的・経済的に大変だった1年以上の間、保険金は一切支払われませんでした。

GPSの見守りサービスや、認知症専門のデイサービスの利用料など、月々の持ち出しはかさむ一方でした。

給付条件って本当に大切なんですね。しっかり確認しないと…

ファイナンシャルプランナーそうです。「必要な時に使える」保険を選ぶことが何より重要です。

この事例の教訓は、給付条件を正確に理解することの重要性です。

もし鈴木さんご夫妻が、「認知症と診断された時点」で一時金が支払われる特約を付けていたり、「要介護1」から給付される保険を選んでいたりすれば、家族の負担は大きく軽減されていたはずです。

保険は「加入していること」だけでなく、「必要な時に使えること」が何よりも大切なのです。

よくある質問

ここでは、60代の方から特によくいただく質問とその回答を、Q&A形式でまとめました。

あなたの疑問も、きっとこの中にあるはずです。

持病がありますが、60代でも民間介護保険に加入できますか?

はい、加入できる可能性は十分にあります。

多くの保険会社が「引受基準緩和型」と呼ばれるタイプの介護保険を用意しています。

ただし、保険料は通常のタイプより割高に設定されていたり、加入後1年間は保障が半額になるなどの条件が付いたりすることが一般的です。

ファイナンシャルプランナー告知は正直に。複数の保険会社を比較すれば、きっと合う商品が見つかります。

大切なのは、告知項目に対して正直に回答することです。

まずは諦めずに、複数の保険会社の商品を比較検討してみることをお勧めします。

60代後半ですが、今から加入するのは遅すぎますか?

決して遅すぎることはありません。

むしろ、「必要だ」と感じた今が最適なタイミングです。

確かに、年齢が上がるにつれて保険料は高くなり、選択肢も少なくなります。

多くの介護保険では、加入できる年齢の上限を75歳や80歳などと定めています。

しかし、先延ばしにすればするほど、保険料はさらに高くなり、その間に新たな病気にかかって加入が難しくなるリスクも増えていきます。

60代後半であれば、まだ多くの商品から選ぶことが可能です。

預貯金が十分にあれば、民間介護保険は必要ないですか?

一概に「必要ない」とは言えません。

これは資金計画における「考え方」の問題です。

十分な預貯金があることは大変素晴らしいことですが、その資産をすべて介護費用で使い果たしてしまうリスクをどう考えるか、ということです。

例えば、介護期間が想定より長引いた場合、残された配偶者の生活資金や、子どもたちに残したいと考えていた資産まで取り崩すことになるかもしれません。

ファイナンシャルプランナー保険は「リスクの移転」。月々の保険料で大きな介護費用リスクを保険会社に移せます。

保険は「リスクの移転」という機能を持っています。

月々の保険料を支払うことで、数百万、数千万円にもなりうる介護費用という大きなリスクを保険会社に移すことができます。

これにより、ご自身の資産を守り、安心して他の目的(旅行や趣味など)に使うことができるのです。

介護保険と医療保険、どちらを優先すべきですか?

どちらも重要ですが、保障するリスクの種類が異なります。

- 医療保険は、病気やケガによる入院・手術といった短期的な治療をカバー

- 介護保険は、治療後の生活や加齢による衰えなど、日常生活のサポートという長期的な費用をカバー

60代は、どちらのリスクも高まる年代です。

FPとしては、

- まず入院や手術といった急な高額出費に備えるための基本的な医療保険を確保

- その上で、医療保険ではカバーできない長期的な介護のリスクに介護保険で備える

という両輪での準備をおすすめします。

保険料が掛け捨てになるのがもったいない気がします。

そのお気持ちはよくわかります。

しかし、保険の本質は「万が一の際の経済的損失に備える」ことであり、貯蓄とは目的が異なります。

例えば、家の火災保険も、火事が起きなければ保険料は戻ってきませんが、「もったいない」と感じる方は少ないでしょう。

それと同じで、介護保険は「介護が必要になった」という経済的に大きな困難に陥った際に、支払った保険料の何十倍、何百倍もの給付金で生活を支えてくれるお守りのようなものです。

最近では、一定年齢まで健康であれば支払った保険料の一部が「健康還付給付金」として戻ってくるタイプの商品も登場しています。

ファイナンシャルプランナー掛け捨てに抵抗がある方は、こうした商品を検討してみるのも一つの方法です。

まとめ 60代からの介護保険!おすすめプランと後悔しない保険選びとは

介護が必要になるリスクは、誰にとっても「可能性」ではなく「確率」の問題です。

そして、その備えの土台となるのが公的介護保険制度であり、その上で経済的な安心と選択の自由を確保する鍵となるのが民間介護保険です。

あなたに合った保険を選ぶには、

- 保障は「終身」で考え

- 給付金の受け取り方は「一時金」と「年金」の目的を理解し

- そして何より「どんな状態になったら給付されるのか」という給付条件

これらをしっかりと見極めることが重要です。

ファイナンシャルプランナー(FP)は、あなたの将来の費用をシミュレーションし、複数の保険会社の商品を客観的に比較しながら、あなただけの総合的な安心プランを一緒に作り上げるパートナーです。

弊社では、こうした将来のお金に関する無料相談を承っております。

この記事を読んで一歩踏み出そうと思われたなら、ぜひお気軽にご相談ください。

ファイナンシャルプランナーあなたの不安を安心に変えるための第一歩を、私たちが全力でサポートします。