統合失調症は、全国で約80万人が抱える身近な病気です。幻覚や妄想といった症状に加え、長期の治療や入院が必要になることもあり、医療費の負担が大きな不安となることも少なくありません。

もし入院して、医療費が高額になったらどうしよう?

統合失調症で通院中の私でも医療保険に入れないのかな?

そんな不安を感じている方も多いのではないでしょうか。

しかし、安心してください。統合失調症を抱えている方でも、加入できる医療保険は存在します!

今回は、統合失調症の方でも入れる保険や、利用できる公的保険などをわかりやすくご紹介します。

この記事を参考に、最適な保険選びのヒントを見つけてくださいね。

「持病があっても入りやすい!ムダのない生命保険の選び方」を動画でご用意していますので、こちらも参考にしてください。

保険選びの前にご一読いただき、どんな保険に入れるのか、また入りたいのかの参考にしていただければ幸いです。

精神疾患関連の記事

統合失調症以外の精神疾患についての記事も参考にしてください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

統合失調症でも入れる保険 検討する際の基本的な考え方

統合失調症の方が生命保険を検討する際には、まず自分の健康状態に合った保険を選ぶことが重要です。

生命保険にはさまざまな種類があり、それぞれ特徴や加入条件が異なります。

そのため、自分の状況に合った保険を選ぶことが大切です。

生命保険を検討するステップは以下の通りとなります。

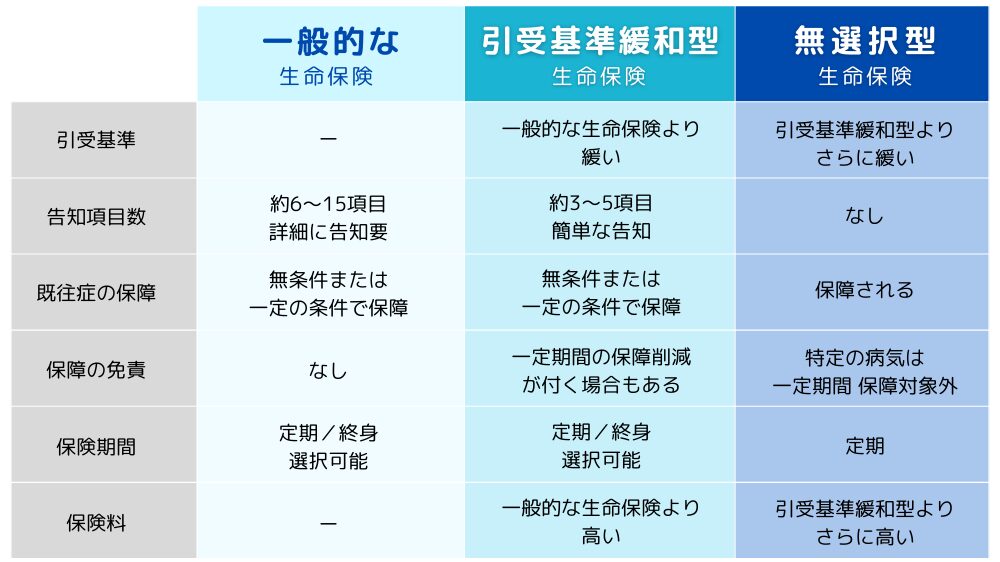

まずは、一般的な生命保険を検討します。この保険は保険料が比較的安く、保障内容も充実していますが、加入時に健康状態を告知する必要があります。持病がある場合、加入が難しくなることがあるため、まずはこの保険で加入できるか確認することが第一歩です。

もし一般の生命保険で加入が難しい場合は、引受基準緩和型保険を検討しましょう。

この保険は、一般の保険に比べて保険料は割高ですが、告知が簡単で、持病がある方でも比較的加入しやすい特徴があります。そのため、持病がある方に適した選択肢です。

さらに、引受基準緩和型保険でも加入が難しい場合は、無選択型生命保険を検討します。

この保険は告知が不要で、加入しやすいのが特徴ですが、その分保険料が高く設定されています。

現在入院中や余命宣告されている方以外、原則どなたでも加入できるため、最終的な選択肢として利用できる点がメリットです。

基本的には、まず一般的な生命保険を検討し、次に引受基準緩和型保険、最後に無選択型生命保険という順番で進めていくことがポイントです。

統合失調症の方の一般的な加入可否

| 保険種類 | 加入可否 |

|---|---|

| 一般の死亡保険 | × |

| 一般の医療保険 | × |

| 引受基準緩和型死亡保険 | ○ 保険会社による |

| 引受基準緩和型医療保険 | ○ 保険会社による |

| がん保険 | ○ |

それぞれの保険の特徴や告知内容を確認していきましょう。

一般的な生命保険(死亡保険)・医療保険

一般的な生命保険(死亡保険)や医療保険は、保障内容が幅広く、保険料が安いのが特徴です。

告知事項に該当しても、加入できる場合がありますが、審査基準や結果は保険会社や保険商品によって異なります。

一般的な生命保険(死亡保険)・医療保険の主な告知内容

- 3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、継続して7日以上の入院や手術を受けたことがあるか

- 5年以内に、保険会社の指定する病気で、一度でも医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、保険会社の指定する病気以外の疾病で、通算7日以上に渡る医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内の健康診断や人間ドッグの結果で、指摘事項(要経過観察・要再検査・要精密検査・要治療)があるか

過去5年以内に統合失調症での通院や服薬等の経験がなければ、告知内容に該当しないため、一般の医療保険にも入れる可能性があります。

一方、過去5年以内に統合失調症での通院や服薬等がある場合には、告知審査を通過できず、加入できないという結果が非常に多いのが現状です。

生命保険(死亡保険)と医療保険は、告知内容が同一なことが多いため、どちらの保険でも加入できないという結果もあります。

引受基準緩和型 生命保険(死亡保険)・医療保険

一般的な生命保険、引受基準緩和型生命保険、無選択型生命保険の違いを見てみましょう。

それぞれ、加入のしやすさや保障内容、保険料に特徴があります。

引受基準緩和型保険は、一般的な保険に比べて保険料が割高ですが、告知事項が少なく、持病がある方でも加入しやすいのが特徴です。

一方、無選択型保険は引受基準がさらに緩いですが、その分保険料が高くなります。

引受基準緩和型保険の

主な告知内容

- 最近3か月以内に、医師から入院または手術をすすめられた。

- 過去1年以内に、病気やケガで入院をした、または手術を受けた。

- 過去5年以内に、ガン・認知症・アルコール依存症・統合失調症・肝硬変で、医師の診察・検査・治療・投薬のいずれかを受けた(ガンには肉腫、白血病、悪性リンパ腫、骨髄腫、上皮内がんを含む)。

※保険会社によって告知内容は異なります。

上記告知書例の場合、5年以内に統合失調症で入院がない、最近3ヶ月以内に入院や手術の予定がなければ、引受基準緩和型生命保険に加入できる可能性があります。

引受基準緩和型死亡保険・医療保険のメリット

引受基準緩和型の医療保険は、一般の医療保険よりも告知項目が少なく、統合失調症の方でも比較的加入しやすい保険で、一生涯の保障を準備できます。

また、保険に加入する前の持病が悪化したり、再発した場合でも保障の対象となるというのが引受基準緩和型医療保険の大きな特徴です。

統合失調症は再発のおそれが高く、入院が長期になることもある病気なので、加入しやすいと助かりますね。

引受基準緩和型 医療保険のデメリット

加入しやすい反面、デメリットもあります。

引受基準緩和型 医療保険のデメリット

- 一般の医療保険よりも保険料が高いこと

- 保険会社によっては、一定の期間は給付金が減額される場合があること

- 選べる特約が少ないこと

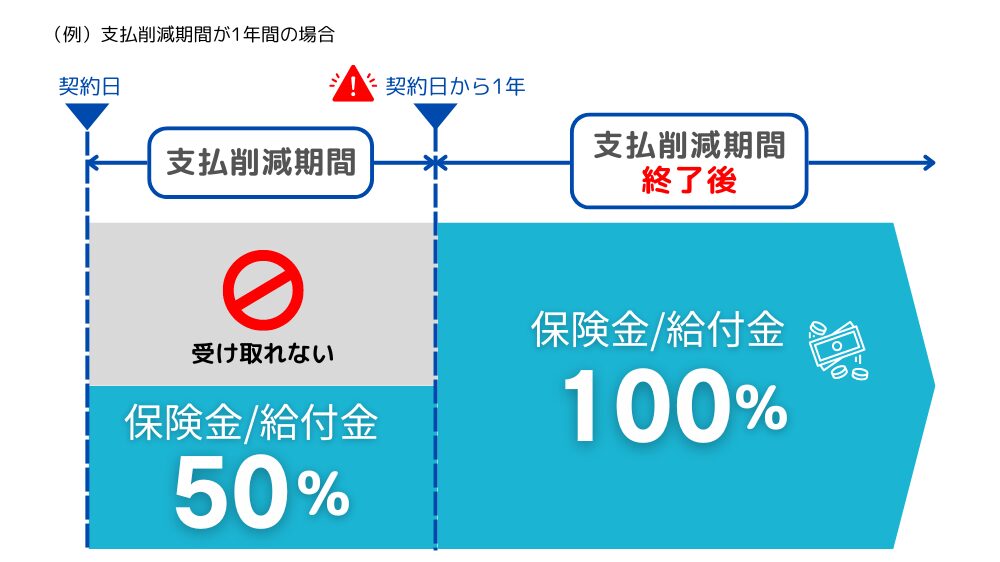

引受基準緩和型生命保険の支払削除期間について

引受基準緩和型生命保険は、持病や過去に病気をしたことがある方でも加入しやすい保険です。

健康状態に関する告知が緩やかになっているため、保険会社はリスク管理のために「支払削減期間」を設けることがあります。この期間内に入院や死亡が発生した場合、保険金の支払いが制限されることがあるのです。

支払削減期間の有無やその内容は、保険会社や保険商品によって異なるため、加入前にしっかり確認することが大切です。

引受基準緩和型の死亡保険、医療保険に加入する場合には、メリットとデメリットをよく考えて、加入を検討していきましょう。

また現時点では、健康状態が良くないので、一旦、引受基準緩和型の医療保険に加入しておき、健康状態が改善したら、一般の医療保険に加入し直すということも可能です。

生命保険は一度加入したら、一生涯継続し続けると考える方が多いのですが、保障内容が良く、保険料が安い保険商品があれば、積極的に見直しましょう。

保険を検討する順番をまとめた記事をご用意していますので「持病があっても入れる生命保険 ムダのない保険選びの原則」も参考にしてください。

無選択型の生命保険(死亡保険)・医療保険

無選択型・無告知型の生命保険は、健康状態についての告知が不要な保険です。

重度の統合失調症でも生命保険に加入できるという点では、大きなメリットになります。

ただし無選択型の生命保険は、持病の再発や悪化は1年間~2年間などの一定期間、保障が削減されたり、保険料もかなり割高に設定されています。

現状の健康状態では、無選択型の医療保険しか選択できない場合は、一旦、無選択型の医療保険で加入し、その後、健康状態が改善したら、引受基準緩和型の医療保険や一般の生命保険に切り替えることも検討していきましょう。

がん保険

統合失調症を患っていても、がん保険に入れる可能性はあります。

がん保険はその性質上、保険加入時の告知内容は、がんに関することを中心とした質問内容になっています。

そのため過去にがんになっていなければ、告知審査を通過できる可能性があります。

告知内容は保険会社によって異なりますので、統合失調症について記載すべき欄があれば正しく記載してください。

就業不能保険

統合失調症を患っている場合、就業不能保険の加入は非常に困難です。

公的保障である傷病手当金や障害年金が利用できないかをチェックして、利用できる公的保険をフル活用していきましょう。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

統合失調症の方が保険に加入する際の注意点

医療保険や死亡保険に代表される生命保険に加入する際には、健康告知が必要となります。

健康告知に誤った内容を記入してしまうと大きな問題に発展します。

統合失調症の方が利用できる公的保険制度とは?

統合失調症の方が保険に加入する際、引受基準緩和型や無選択型の医療保険は一般的な保険に比べて保険料が高く、家計への負担が大きくなりがちです。そのため、まずは医療費を貯蓄でカバーできるか、または利用できる公的な保険制度を検討することが重要です。

統合失調症の方が利用できる公的な保険制度について、高額療養費制度、傷病手当金、障害年金をご紹介します。これらの制度を活用することで、経済的負担を大幅に軽減できます。

統合失調症で利用できる高額療養費制度とは?

高額療養費制度とは、1か月間の医療費が一定の自己負担限度額を超えた場合に、超過分が払い戻される制度です。

特に統合失調症の患者の場合、長期入院が必要なケースが多いため、この制度を利用することで医療費の負担を大幅に軽減することが可能です。

例えば、69歳以下で年収500万円の世帯の場合、自己負担限度額は80,100円となり、それを超えた医療費が払い戻されます。このように、高額療養費制度を活用することで、医療費の負担が軽減されます。この制度の利用には、加入している健康保険組合や協会けんぽ、市区町村への申請が必要です。

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| 標準報酬月額83万円以上の方 | 252,600円+(総医療費-842,000円)×1% | 140,100円 |

| 標準報酬月額53万〜79万円の方 | 167,400円+(総医療費-558,000円)×1% | 93,000円 |

| 標準報酬月額28万〜50万円の方 | 80,100円+(総医療費-267,000円)×1% | 44,400円 |

| 標準報酬月額26万円以下の方 | 57,600円 | 44,400円 |

| 被保険者が市区町村民税の非課税者等 | 35,400円 | 24,600円 |

長期入院の場合の事例

統合失調症で長期入院し、1か月の医療費が100万円かかったと仮定すると、自己負担額は以下のように計算されます。

世帯年収が約500万円の中間所得者の場合

自己負担限度額は、80,100円+(100万円-267,000円)×1%となり、約87,430円が自己負担限度額となります。残りの医療費は高額療養費制度によって補償されます。

低所得者(住民税非課税世帯)の場合

自己負担限度額は、35,400円となり、それを超える医療費は制度で補償されます。

複数月にわたる場合の高額療養費制度

統合失調症などで長期の入院が必要な場合、高額療養費制度は複数月にわたって適用されます。

さらに、12か月の間に4回以上高額療養費を利用すると、4回目以降は自己負担限度額が引き下げられます。

この仕組みを「多数該当」といい、該当すると自己負担限度額が約44,400円(中間的な所得者の場合)まで下がります。

これにより、長期入院や高額医療費がかかるケースでも負担が軽減されます。

高額療養費制度と他の制度の併用

高額療養費制度は、他の公的支援制度(自立支援医療制度、障害年金など)と併用することが可能です。これにより、さらなる医療費の負担軽減が期待できます。

- 自立支援医療制度(精神通院医療) 通院治療の自己負担が1割に軽減される制度。

- 障害年金 経済的なサポートとして、長期治療を支える。

統合失調症など長期の治療が必要な場合、高額療養費制度を活用することは非常に重要です。

この制度を使うことで、月々の医療費の自己負担を大幅に抑えることができ、経済的な負担を軽減することができます。また、他の公的支援制度と組み合わせることで、さらなるサポートを得ることが可能です。

統合失調症の方が利用できる自立支援医療制度(精神通院医療)とは?

自立支援医療制度(精神通院医療)は、精神疾患を抱えた方が、長期にわたる通院治療や薬の処方、デイケア、訪問看護などの医療サービスを受ける際に、医療費の自己負担を軽減するための公的支援制度です。

特に、統合失調症のような長期の治療が必要な病気にとって、経済的な負担を大幅に軽減する助けとなります。

統合失調症の方が利用できる「自立支援医療制度(精神通院医療)」

統合失調症は、通院治療や薬物療法を長期にわたり必要とすることが多くあります。

この制度を利用することで、通院や投薬、リハビリ等の医療サービスにかかる費用を1割負担に軽減されます。

さらに、所得に応じて月々の自己負担上限額も設定されており、特に所得の低い世帯にとって経済的な不安を減らすことができます。

自立支援医療制度(精神通院医療)の対象となる方

統合失調症を含む精神疾患で通院治療が必要な方が対象です。

対象となる疾患の例は以下の通りです。

- 統合失調症

- うつ病、躁うつ病などの気分障害

- 不安障害

- 薬物依存症

- 知的障害

- 強迫性人格障害

- てんかん など

これらの疾患による継続的な通院治療が必要であれば、制度を利用できます。

対象となる医療サービス

自立支援医療制度(精神通院医療)では、通院治療にかかる以下の医療費が軽減されます。

- 精神科への通院診療

- 精神療法やカウンセリング(公的保険対象のもの)

- 投薬(処方箋に基づく薬の購入費)

- デイケアやナイトケア

- 訪問看護

- 検査(必要な精神疾患に関するもの)

これらのサービスに対して、1割負担となり、一定の条件を満たすと、月々の自己負担上限額が設定されます。

対象外となる医療

以下のような医療行為や費用は、自立支援医療制度の対象外となります。

- 入院費用(入院中の治療は対象外)

- 公的保険が適用されないカウンセリングなど

- 精神疾患に関連しない他の身体的な疾患の治療

医療費の負担軽減の仕組み

この制度では、通院治療にかかる医療費の自己負担額を1割に軽減するほか、所得に応じて月々の負担額に上限が設定されています。具体的には以下のような負担額となります。

所得による自己負担上限額

| 所得区分 | ひと月あたりの自己負担上限額(世帯ごと) |

|---|---|

| 生活保護世帯 | 0円 |

| 市民税非課税世帯(本人年収80万円未満) | 2,500円 |

| 市民税非課税世帯(本人年収80万円以上) | 5,000円 |

| 市民税課税世帯(税額33,000円未満) | 5,000円 |

| 市民税課税世帯(税額33,000円以上235,000円未満) | 10,000円 |

| 高所得世帯(税額235,000円以上) | 20,000円 |

上記のように、所得が低い世帯ほど自己負担が軽減される仕組みです。

「重度かつ継続」に該当する場合

統合失調症のように、重度かつ継続的な治療が必要な場合には、さらに負担が軽減されることがあります。この場合、患者が「重度かつ継続」の対象者として認められると、より低い負担限度額が適用されます。対象者には、以下の条件に該当する方が含まれます:

- 長期の高額な医療費を支払っている方(1年間に4回以上、高額療養費を受けた方)

- 統合失調症、躁うつ病、認知症、てんかんなどの精神疾患で、3年以上の治療歴がある方

この場合、ひと月あたりの負担限度額がさらに低くなり、例えば5,000円~1万円程度に設定されます。

傷病手当金

傷病手当金は、会社員や公務員などが病気やケガで働けなくなった際に、給与の一部を補うために健康保険から支給される制度です。統合失調症で長期間仕事を休まなければならない場合も、この制度を利用することができます。

傷病手当金の支給条件

傷病手当金は、統合失調症などで働けず、連続して3日以上会社を休んだ場合に、その4日目以降の休んだ日から支給されます。これは、最初の3日間は待機期間となり、その間は支給されないというルールがあるためです。

支給期間は最長1年6ヶ月です。この期間中、連続してではなく、途中で復職しても、再び休職が必要となった場合には、残りの期間内で再度傷病手当金を受け取ることが可能です。

傷病手当金の支給金額

傷病手当金の金額は、以下の計算式で決まります。

傷病手当金の計算方法

【支給開始前の12ヶ月間の標準報酬月額の平均額】÷30日 × 2/3

例)標準月額 30万円の場合

30万円÷30×2/3=20,000円/日

これに基づき、1日あたり20,000円が支給され、月額ではおよそ20万円を最長1年6ヶ月間受け取ることができます。

傷病手当金は有給休暇中は対象外

傷病手当金は、有給休暇を消化している間は支給されません。

有給休暇中は給与が発生しているため、その間は傷病手当金の対象外となります。有給休暇が終了し、給与が支給されなくなった段階で、傷病手当金の支給が開始されます。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

統合失調症の方が受けられる障害年金とは?

障害年金は、病気やケガによって日常生活や就労が制限される状態にある方が受けられる公的な年金です。

統合失調症などの精神疾患で長期的な治療や支援が必要な場合、この制度は生活や治療に大きな助けとなります。

今回は、統合失調症の方が障害年金を受給できる条件や手続き、具体的な支給額などを詳しく解説します。

障害年金の種類と統合失調症が対象となるケース

障害年金は大きく「障害基礎年金」と「障害厚生年金」に分かれています。

統合失調症を含む精神疾患もこれらの年金の対象になる場合があります。

- 障害基礎年金

国民年金に加入している方が対象で、1級または2級の障害状態である場合に支給されます。統合失調症で日常生活に大きな支障がある方が該当します。 - 障害厚生年金

厚生年金に加入している方が対象で、1級から3級までの障害状態に応じて支給されます。3級に該当すれば働ける状態でも受給できる可能性があります。

障害年金を受給するための条件

統合失調症の方が障害年金を受給するためには、以下の条件を満たす必要があります。

- 初診日が特定されていること 障害年金を受給するためには、統合失調症などの精神疾患で初めて医師の診察を受けた日(初診日)が重要です。この初診日が、国民年金や厚生年金に加入している期間であることが必要です。

- 障害等級に該当すること 統合失調症の症状の重さに応じて、障害の等級(1級~3級)が決定されます。診断書を基に、症状の影響や日常生活の支障度を評価し、障害等級が決定されます。

- 保険料の納付要件を満たしていること 初診日の前日において、初診日の属する月の前々月までに、国民年金や厚生年金の保険料を2/3以上納付しているか、直近1年間に保険料の滞納がないことが条件です。

障害等級の判断基準

統合失調症の方がどの障害等級に該当するかは、主に**「日常生活への支障の度合い」**で判断されます。障害年金では、次のような点が考慮されます:

- 1級

日常生活全般において他者の全面的な介助が必要な場合。例えば、幻覚や妄想が強く、自己管理や社会的な役割を果たすことが著しく困難なケースが該当します。 - 2級

日常生活に著しい支障があるが、一部は自立できる場合。例えば、妄想や幻覚があり、生活の大部分で他者の援助を要する場合です。 - 3級(厚生年金のみ)

労働に制限があるが、日常生活の基本的なことは自立して行える場合。統合失調症が比較的軽度であっても、就労に困難がある方が該当します。障害基礎年金には3級はありません。

一般的な傷病については、国民年金・厚生年金保険 障害認定基準をもとに障害等級が判断されることになりますが、統合失調症を含めた精神疾患の障害等級の判定には「国民年金・厚生年金 精神の障害に係る等級判定ガイドライン」が目安として利用されています。

支給額の目安

障害年金の支給額は、等級や家族構成、加入している年金制度により異なります。

障害基礎年金の支給額

国民年金に加入している方が対象で、支給額は2024年現在、下記の通りとなります。

- 1級

年間 972,250円 + 子供がいる場合の加算 - 2級

年間 777,800円 + 子供がいる場合の加算

子供がいる場合の加算額は、第1子・第2子が各223,800円、3子以降が74,600円です。

障害厚生年金の支給額

厚生年金に加入している方は、納付した保険料に基づいて報酬比例の計算がされ、1~3級に分かれて支給されます。おおよそ月額で7~15万円程度が支給される場合が多いです。

- 1級 報酬比例の年金額 × 1.25 + 配偶者加算

- 2級 報酬比例の年金額 + 配偶者加算

- 3級 最低保障額 585,700円(2024年現在)

障害年金の支給が認定されるまでのポイント

- 初診日の証明が重要

障害年金では、初診日が国民年金または厚生年金の加入期間内にあることが基本条件です。必ず、最初に受診した医療機関で初診日を証明してもらいましょう。 - 診断書の内容が支給のカギ

診断書は非常に重要な書類です。主治医には、日常生活の支障や症状の変動、社会生活での困難さなどを詳細に記入してもらい、等級が適切に判断されるようにしましょう。 - 障害年金専門の社労士に相談

手続きが難しいと感じる場合は、障害年金専門の社会保険労務士(社労士)に相談することをおすすめします。

特に統合失調症のような精神疾患の場合、専門的な知識が必要なことが多いので、プロのサポートを受けることでスムーズに申請が進むことがあります。

統合失調症は長期の治療が必要な病気ですが、高額療養費制度、自立支援医療制度、傷病手当金、障害年金などの公的保険制度をうまく活用することで、医療費や生活費の負担を大幅に減らすことができます。

これらの情報を参考に、統合失調症の方が利用できる公的保険制度を最大限に活用してください。適切なサポートを受けることで、治療に集中しやすくなり、経済的な不安を減らして安定した治療環境を整えることができます。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

よくある質問

統合失調症とは

脳のさまざまな働きをまとめることが難しくなり、幻覚や妄想などの症状が起こる病気です。

精神機能の統合が乱れることから、以前は精神分裂病とも呼ばれていました。

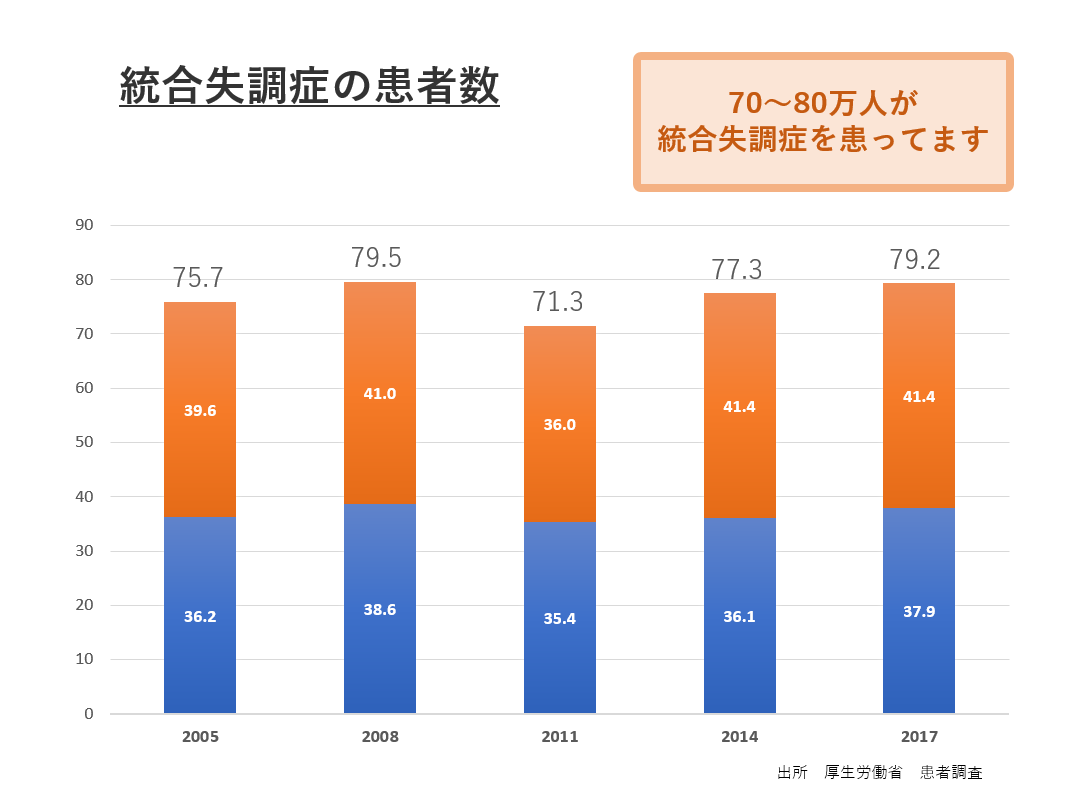

統合失調症の患者数

厚生労働省の患者調査によると、統合失調症患者は日本国内に70万人~80万人おり、思春期から青年期に発症することが多いようです。

男女別で発症率を見ると男:女=1.4:1の割合で、男性に多い病気とされています。

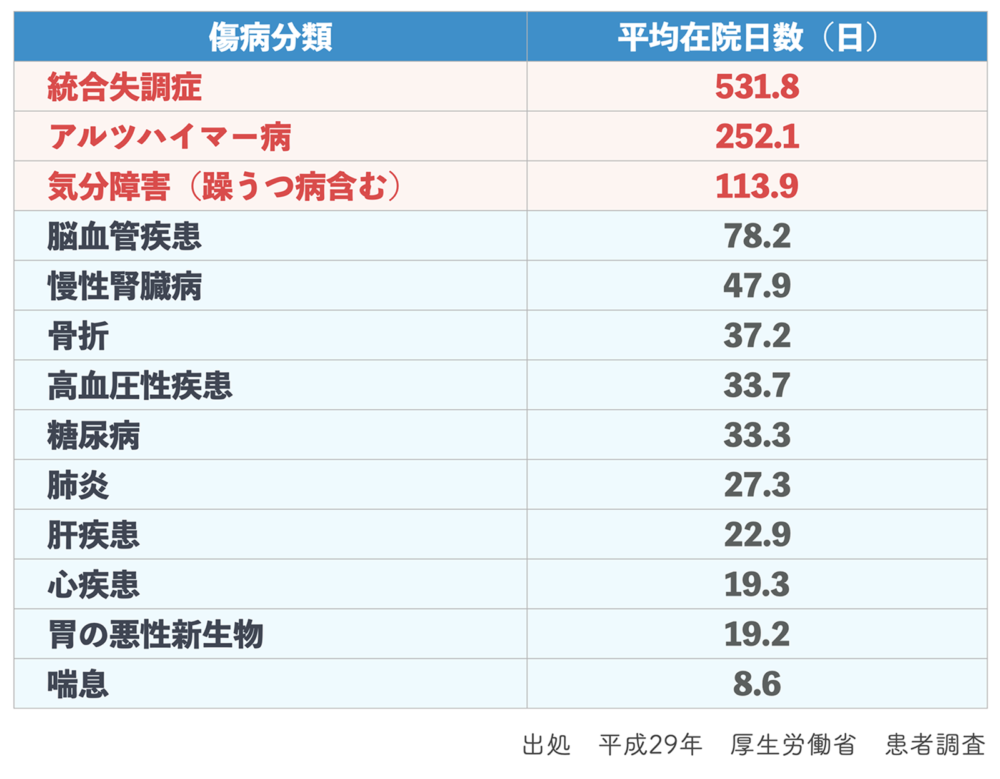

統合失調症の入院日数

統合失調症は、他の病気と比べても平均入院日数が長く、平成29年 厚生労働省 患者調査によると約1年半とされており、「胃がん」と比べ約27倍の期間を病院で過ごすことになります。

特に高齢者の入院日数は非常に長期にわたり、65才以上で平均1,210日、75才以上で平均1,692日とされています。

長期の入院をした場合、大きな出費が発生することも予想されます。

公的保険制度は優先的に使用しながらも、民間の医療保険なども補完して利用できるといいですね。

統合失調症の方が医療保険に入るポイント

支払限度日数は長めにする

医療保険には、支払限度日数という考え方があり、1回の入院について、保障できる期間を定めています。

統合失調症は長期入院が必要になるため、支払限度日数が長い保障の方が安心できると思います。

統合失調症の方でも加入しやすい、引受基準緩和型の医療保険を例にあげると、支払限度日数は60日型や120日型というものが一般的です。

長期入院に備えて、「120日型」を選択することをオススメします

ただし、60日型よりも120型の方が保険料は高くなるので、保障と保険料のバランスを考えて、決定してください。

通院保障も検討する

通院保障特約は、入院前後の通院に対して、保障を受けることができます。

入院給付金日額 10,000円

通院給付金日額 5,000円

のような契約方法を取ることができます。

統合失調症の場合、入院と通院を繰り返すこともあるため、通院保障もあると安心ですよね。

ただし、入院をしていない単なる通院では保障されないので、注意が必要です。

こちらも別途、特約保険料がかかるので、保険料とのバランスで決めていきましょう。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

統合失調症でも入れる生命保険(死亡保険)・医療保険 まとめ

いかがでしたでしょうか?

統合失調症でも入れる可能性のある医療保険はあります。

しかし、一般の医療保険には入りにくいのが現状です。

引受基準緩和型の医療保険や無選択型の医療保険に加入し、健康状態の改善を待って、一般の生命保険に加入し直す、ということも検討していきましょう。

その際、統合失調症は悪化すると、長期の入院治療等が必要になることもあるので、経済的な備えも考えておきましょう。

統合失調症の方が加入できる生命保険(死亡保険)・医療保険はあまり多くはありませんが、比較しながら検討したい・プロの意見を聞いてみたいなら、ぜひご相談ください。

お電話や問い合わせフォームからも受け付けていますので、お気軽にご相談ください。