うつ病は、心身に大きな負担をかける病気で、悩んでいる方も多いのではないでしょうか。

また、治療や通院にかかる費用を心配に思う方もいるかもしれません。

本記事では、うつ病に罹患したFさんに闘病体験を伺いました。

合わせて、うつ病に罹患した後に生命保険に加入できるか、知っておきたい公的支援制度について、わかりやすく説明します。

うつ病や病気でお悩みの方、またそのご家族、病気に備えたいと思っている方は、是非参考にしてください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

21歳でうつ病に 今もなお闘病を続けているFさんにインタビュー

うつ病で入院の経験 通院のペース

インタビュアー

インタビュアー自己紹介をお願いします。

Fさん

Fさん私は25歳の女性で、お仕事は辞めて、今は無職です。

うつ病に罹患したのは2021年5月で21歳の時でした。

当時は看護師をしていました。

インタビュアー

インタビュアー通院期間やペースについて教えていただけますか?

Fさん罹患した2021年5月下旬から、現在も通院を続けています。

最初は1〜2週間に1度のペースでしたが、今は月に1度の頻度になっています。

インタビュアー入院の経験はありますか?

Fさんはい。

睡眠障害の検査のために2022年10月頃に1泊2日の短期入院をしました。

看護師は夜勤もあるので、睡眠障害になりやすい職業なんです。

うつ病患者の医療費負担と保険の重要性

インタビュアー治療費の総額と内訳について、おおよその金額を教えていただけますか?

Fさん合計で約40万円くらいかかっていると思います。

もっと、いってるかな・・・。

検査入院で4万円ほど、それ以外は主に薬代です。

診察代と薬代の割合は2:8くらいです。

2023年2月からは自立支援医療制度を利用し始めたので、最近は負担が減っています。

インタビュアーうつ病によって、生活や経済面でどのような影響がありましたか?

Fさん最初の半年間は仕事を休職し、復職後も1ヶ月ほど時短勤務でした。

治療費もかさみ、経済的に厳しい状況でした。

復職後もうつ病の症状や薬の副作用で仕事を休むことが多く、出勤できても感情のコントロールや仕事への集中が困難でした。

薬の副作用で吐き気やめまいに悩まされ、肝機能も悪くなってしまいました。

ストレスが原因で、20代という若さで帯状疱疹を発症し、脈拍や血圧、血糖値も上昇しました。

体重も15kgほど増加し、全体的な健康状態が悪化しました。

インタビュアー利用している公的制度はありますか?

Fさん障害者手帳と自立支援医療制度を利用しています。

障害年金は、今後申請する予定です。

インタビュアー治療費は主にどこから工面されましたか?

Fさん全て自分の収入から支払いました。

貯金も多くなかったので大変でした。

かなりギリギリだったと思います。

インタビュアー罹患当時、加入していた保険はありましたか?

Fさん母が、私が幼い頃から学資保険に入っていました。

でも、18歳で保障が終わってしまって、罹患したときは、何も入っていない状態でした。

うつ病でも入れる保険を探す:困難と対策

インタビュアーうつ病に罹患された後、新たに保険に加入しようとしたことはありますか?

FさんA生命の医療保険に入ろうと、ネットで申し込みました。

CMでよく見かけていて、比較サイトでの評価も高かったんです。

わりと幅広い保障内容を網羅できた上に、月額約5000円程度で加入できる点が魅力的でした。

価格が手頃で保障範囲が広く感じたことと、女性向けの特約にも惹かれました。

インタビュアーそれはいつ頃ですか?

Fさん2023年2月です。復職して1年ちょっとたった頃でした。

生活にも少し余裕が出てきた時期だったので、

保険に加入しようと思いました。

その時、薬の処方制限が30日分までだったので、月1回の通院をしていました。

仕事はたまに休んでしまったとしても、他の人と変わらずに生活できていたのに加入を断られてしまったんです。

インタビュアーそうだったのですね。

どのような理由で加入を断られたのですか?

Fさん正確な回答はもらっていませんが、

うつ病での治療歴があったこと、

さらに障害者手帳を持っていることが理由だと思います。

インタビュアー保険に加入できなかったことで、どのような困難や不安を感じましたか?

Fさん今は、入院することはないと思いますが、

今回のことで保険に入っておけばよかったと後悔したので、保険に加入したかったのですが残念です。

インタビュアーそうですよね。

将来の入院や手術は今現在のうつ病が要因とは限りませんからね。

備えておきたいお気持ちはわかります。

現在の病状が良いだけに、病名だけで判断されることに納得がいきませんでした。

将来、うつ病以外の病気やケガをしたり事故に遭った際の経済的不安も大きいです。

また、今はだめでも、いつになったら加入できるのかという不安も感じています。

インタビュアーたしかに、そのようなアドバイスも欲しいところですね。

最後になりますが、この経験を通して他の人にアドバイスがあればお聞かせください。

Fさん新社会人や環境が変わった人は特に注意が必要です。

知らぬ間にストレスが溜まり、心身に影響が出てからでは遅いんです。

私も体調を崩してから保険に入ろうとしましたが、断られてしまいました。

何も起きなければ無駄に思うかもしれませんが、保険は「安心」を買っているんだと考えたほうが良いです。

健康なうちに様々な保険を比較して、自分に合ったものを選ぶことをおすすめします。

将来のために、今動くことが大切です!

インタビュアー貴重なお話をありがとうございました。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

うつ病の方は団信に入れない可能性がある

みんなの疑問

みんなの疑問友人が家を購入した際に「うつ病になったことを告知したら団信に入れなかった」って言ってたんだけど、実際はどうなのかな?

家を購入する際に住宅ローンを組む方は多いでしょう。

銀行などの金融機関で住宅ローンを組む際には、「団体信用保険」と呼ばれる保険に加入することが必須になっています。

つまり、多額の金額が支払われる可能性の高い団信には、健康状態による加入審査が必要になるのです。

残念ながら、うつ病を含む精神疾患は再発の可能性が高く、命に関わる深刻な事態に至ることも多いため、団信にご加入いただけない場合があります。

ファイナンシャルプランナー

ファイナンシャルプランナーうつ病は若い世代にも多いため、他人事ではない問題ですよね。

団信に入れない場合は「フラット35+引受基準緩和型生命保険」がオススメ

団信に入れない場合は「フラット35+引受基準緩和型生命保険」の組み合わせがオススメです。

フラット35とは

住宅金融支援機構と民間の金融機関が提携して扱っている住宅ローンのこと

金融機関で住宅ローンを借り入れる際、団信に加入することが必須条件になっていることがほとんどですが、フラット35の場合には、団信の加入は必須ではありません。

つまり、持病がある方でも、フラット35なら住宅ローンを組めるのです。

みんなの疑問フラット35で住宅ローンを組めるなら、

生命保険に入らなくてもいいんじゃないの?

ファイナンシャルプランナー

ファイナンシャルプランナーいいえ。万一のことがあったとき生命保険を準備しておかないと、残されたご家族が大変な思いをしてしまいます。

仮に、フラット35で住宅ローンを組み、他に死亡保障を準備していなかった場合はどうなるでしょう?

団信のようにローンの残高を返済してくれる後ろ盾がないため、残された家族がローンの支払いを続けなければなりません。

最悪の場合、家や土地を手放さなければならないこともあるでしょう。

しかし、引受基準緩和型生命保険に加入していれば、保険金で住宅ローンの残高を支払えるのです。

ファイナンシャルプランナーうつ病でも住宅ローンを諦める必要はありません!

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

うつ病の方が使える公的支援制度

続いて、うつ病の方が使える公的支援制度をご紹介します。

なお、以下でご紹介する制度は、待っていても誰も案内はしてくれません。

自分で行動を起こす必要があるため、知らないと損をしてしまうのです。

ファイナンシャルプランナーいざという時に思い出せるように、ここで理解しておきましょう。

自立支援医療制度

自立支援医療制度とは、心身の障害が理由で治療した医療費の自己負担額を軽減する制度で、精神疾患も対象になります。

医療費の自己負担額が原則1割になる上、世帯所得が一定金額以内であれば自己負担額の上限が設けられます。

ファイナンシャルプランナー精神疾患は長期的な治療になることも多いので、自立支援医療制度は積極的に利用しましょう。

手続きは、市区町村の障害福祉課などで可能です。

詳しくは、厚生労働省HP自立支援医療制度の概要でご確認ください。

傷病手当金

傷病手当金は、怪我や病気で働けない間の収入を一定額保障してくれる制度です。

連続して3日以上休んだあと、4日目以降の休んだ日に対して支給され、職場復帰するまで最長1年6ヶ月まで支給されます。

ただし有給休暇等で給与が支払われている日はカウントしません。

また、支給開始から1年6ヶ月を超えた場合は、仕事に復帰できなくても傷病手当金はそれ以降支給されないので、覚えておきましょう。

ファイナンシャルプランナー傷病手当金は、雇用保険に加入している方が対象のため、自営業や個人事業主の方は対象外になります。

生活保護制度

生活保護制度とは、働くことができない人や極端に収入の少ない人のために、生活に困窮しない程度の保障をしてくれる制度です。

困窮の程度により生活費を支給してもらえ、給付条件には精神疾患で仕事ができなくなった人も含まれます。

また、精神疾患で生活保護制度を利用する場合は、障害年金の受給を受けることも可能です。

詳しくは、厚生労働省HP生活保護制度をご確認ください。

障害年金制度

障害年金制度とは、病気や怪我などにより日常生活が制限されるようになった場合に、もらうことのできる年金のことです。

障害が発生するまでの間に国民年金に加入していた方は「障害基礎年金」が、厚生年金に加入していた方は「障害厚生年金」が受け取れます。

通常の年金と違い、20歳以降で条件に該当する方なら年金が受け取れ、障害の程度により1級~3級に認定され、受け取れる年金額が決定します。

詳しくは、日本年金機構のホームページでご確認ください。

ファイナンシャルプランナー障害手帳を持っている方や障害年金を受給されている方でも生命保険のご検討は可能なので、安心してくださいね。

生命保険を検討する基本的な考え方

持病を持っている方が生命保険を検討する際には、まずは自分の健康状態に合った保険を選ぶことが大切です。

ファイナンシャルプランナー生命保険にはいくつかの種類があり、それぞれ特徴や加入条件が異なるため、状況に応じた選び方が求められます。

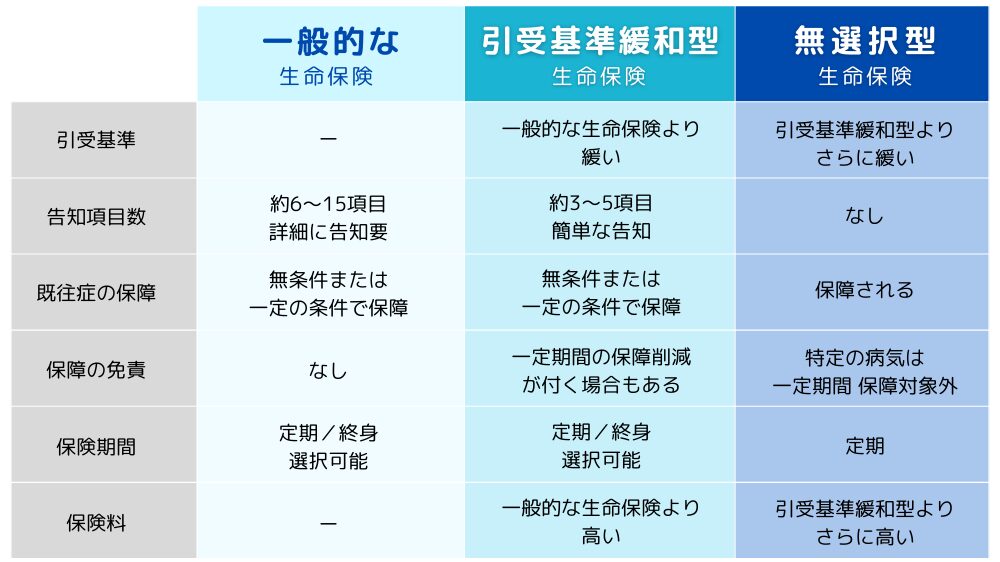

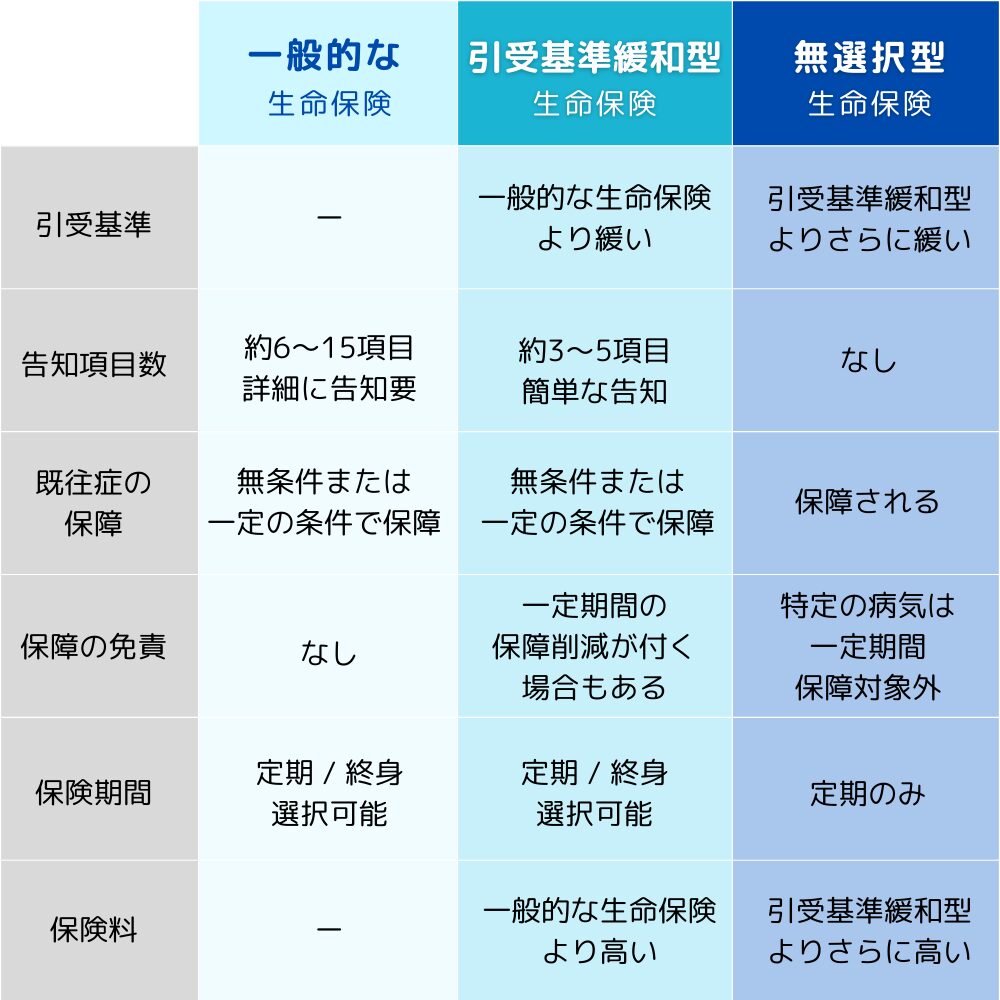

まず、一般的な生命保険は、保険料が比較的安く、保障内容も充実しています。しかし、加入する際には告知が必要で、持病がある場合は加入が難しくなることがあります。そのため、まずは一般の生命保険で加入できるかを確認することが第一歩です。

次に、一般の生命保険で加入が難しい場合は「引受基準緩和型保険」を検討しましょう。この保険は、一般の生命保険に比べて保険料は割高ですが、告知が簡単であり、持病がある方でも比較的加入しやすいのが特徴です。持病があっても加入できる可能性が高いため、多くの方に適しています。

それでも加入が難しい場合には「無選択型生命保険」を検討します。この保険は、告知が不要でさらに加入しやすいですが、その分保険料が高く設定されています。選択肢としては最終手段となりますが、持病を持っている方でも安心して加入できるメリットがあります。

基本的には、まず一般的な生命保険を検討し、次に引受基準緩和型保険、それでも難しい場合は無選択型生命保険という順番で検討することがポイントです。

自分に合った生命保険を見つけるために、ぜひこの流れで検討してみてください。

では、「うつ病で入院後 保険に加入できるのか」をこれからご紹介します。

うつ病で入院後 保険に加入できるのか

うつ病で入院後、保険に加入することはできるのでしょうか。

保険会社によっても、加入できるかは異なりますが、一般的な内容をご紹介します。

| 保険種類 | 加入可否 |

|---|---|

| 一般的な生命保険 (死亡保険) | 保険会社によっては加入不可、 あるいは特別条件付き(特別保険料領収法/保険金・給付金削減支払法)で加入できる可能性があります。 |

| 一般的な医療保険 | 加入不可が多い傾向です。 |

| がん保険 | 比較的、加入しやすい傾向です。 |

| 引受基準緩和型 生命保険(死亡保険)・医療保険 | 入院・手術から一定期間を経過していれば、 比較的、加入しやすい傾向です。 |

| 無選択型生命保険(死亡保険)・医療保険 | 加入できる可能性が高いです。 (※加入時の年齢制限がある場合がございます。) |

ファイナンシャルプランナー「この場合はどうなんだろう?」と迷ったらお気軽にご相談ください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

一般的な生命保険(死亡保険)・医療保険とは?

一般的な生命保険(死亡保険)・医療保険は、引受基準緩和型の保険と比べて告知内容が多く、持病がある方には審査が厳しいですが、保険料が安く、保障内容も幅広くなっています。

告知事項に当てはまる場合でも、加入することができますが、審査基準や結果は加入を希望される保険会社・保険商品によっても異なります。

一般的な生命保険(死亡保険)・医療保険の主な告知内容

- 3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、継続して7日以上の入院や手術を受けたことがあるか

- 5年以内に、保険会社の指定する病気で、一度でも医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内に、保険会社の指定する病気以外の疾病で、通算7日以上に渡る医師の診察・検査・治療・投薬を受けたことがあるか

- 5年以内の健康診断や人間ドッグの結果で、指摘事項(要経過観察・要再検査・要精密検査・要治療)があるか

主な審査結果は下記のとおりです。

- 無条件で加入できるケース

- 特別条件付きで加入できるケース

- 加入できないケース

ファイナンシャルプランナー具体的に見ていきましょう!

うつ病 一般的な生命保険(死亡保険)への加入可否傾向

うつ病を含め、病気やケガで入院や手術をした場合には、保険に加入しづらくなります。

保険会社が新規契約者の健康状態を重視し、リスク評価を行うためです。

過去の病歴は、将来の健康リスクを示す重要な指標となるため、保険会社は慎重な姿勢を取ります。

今回のうつ病の場合、保険会社によっては加入不可。

特別保険料領収法または保険金・給付金削減支払法での加入となる可能性があります。

うつ病 一般的な医療保険への加入可否傾向

うつ病を含め、病気やケガで入院や手術をした場合には、保険に加入しづらくなります。

保険会社が新規契約者の健康状態を重視し、リスク評価を行うためです。

過去の病歴は、将来の健康リスクを示す重要な指標となるため、保険会社は慎重な姿勢を取ります。

今回のうつ病の場合、加入不可の保険商品が多い傾向です。

一般的な保険に加入できない、もしくは加入できたとしても特別条件がつく場合、下記の選択肢があります。

- 加入できるまで待つ

- 一時的に引受基準緩和型の保険に加入し、その後、一般的な保険の加入条件が整ってから切り替える

場合によっては、特別条件付きの一般的な保険よりも、引受基準緩和型の保険の方が、保険料が安くなったり、保障内容が充実したりすることがあります。慎重に検討することが大切です。

ファイナンシャルプランナーうつ病の場合は、特別条件が付く可能性は低いですが、今後のために理解しておくといいでしょう。

特別条件付きでの加入ができる可能性もある

うつ病など持病のある方が一般的な生命保険に加入する際、「診断後」または「完治」から一定の期間を経過していれば、特別条件付きで加入できることもあります。

主な特別条件

- 特別保険料領収法

- 保険金・給付金削減支払法

- 特定疾病不担保法・特定部位不担保法

1. 特別保険料領収法

持病がある方には、一般的な保険料に加えて特別保険料が設定されることがあります。

通常の保険料に上乗せされるため、毎月の保険料の負担が大きくなります。

【例】

通常の保険料 5,000円 + 特別保険料 3,500円 = 8,500円(毎月の保険料)

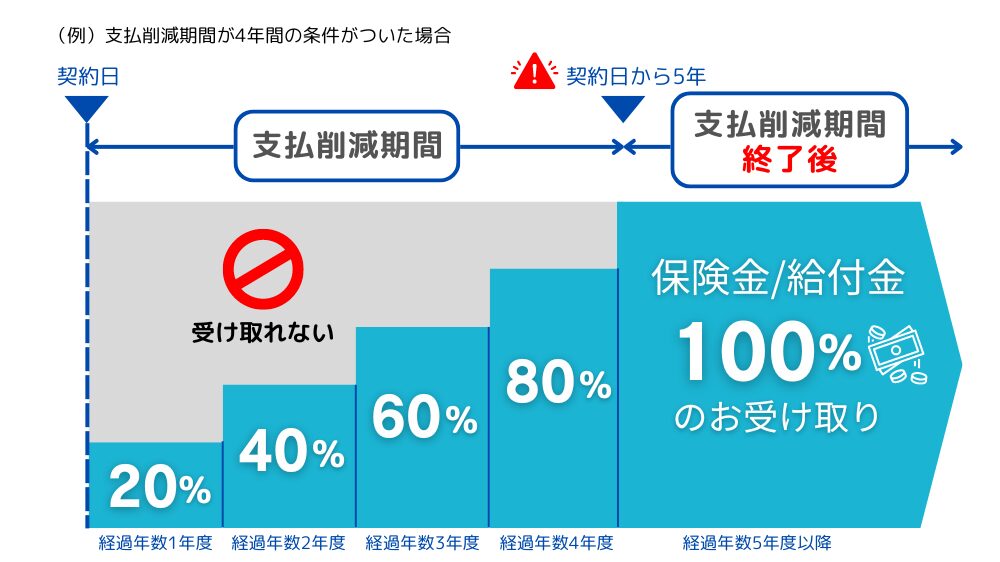

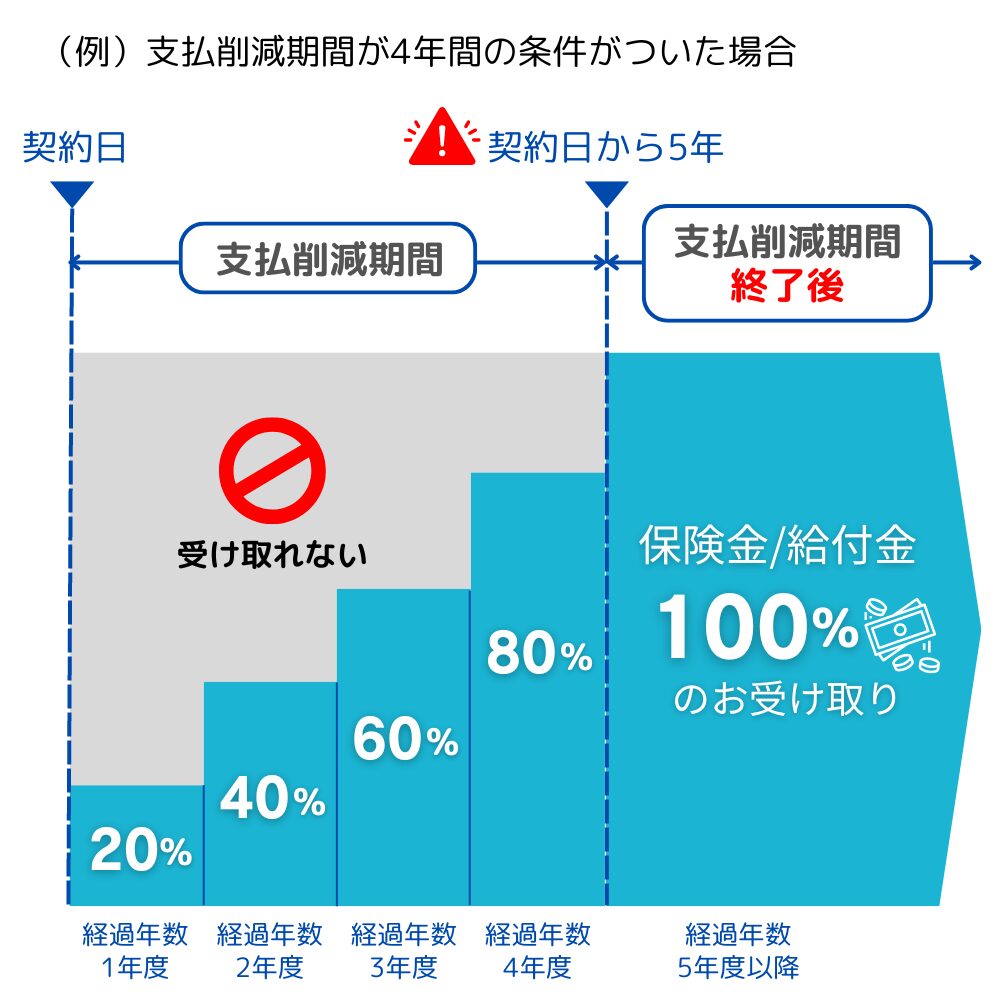

2. 保険金・給付金削減支払法

保険金・給付金削減支払法とは、保険会社が支払う保険金や給付金の額を一定期間にわたって削減する方法です。特に生命保険(死亡保険)で適用されることが多い傾向があります。

ファイナンシャルプランナー

ファイナンシャルプランナー削減期間が終了すると保険金は満額受け取れます。

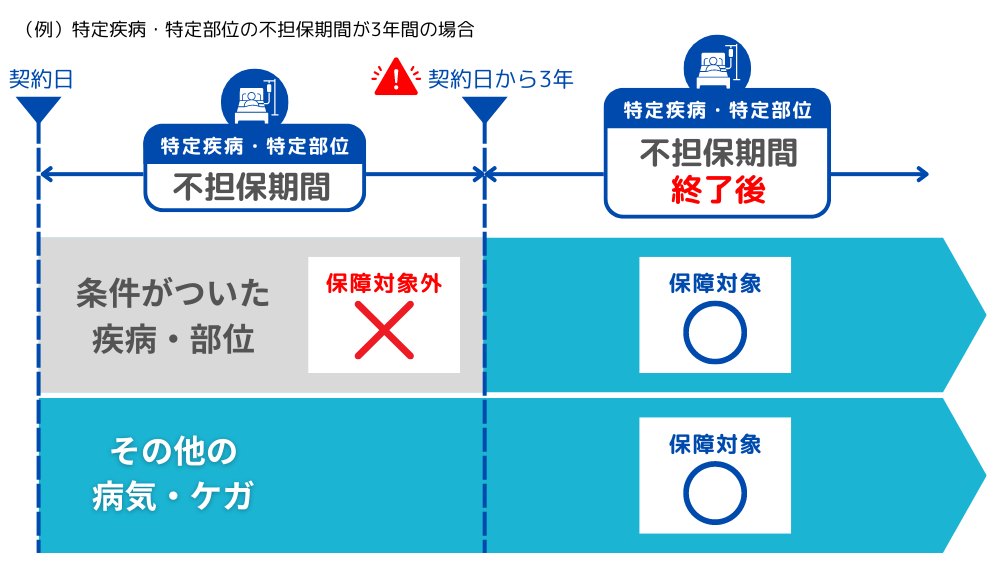

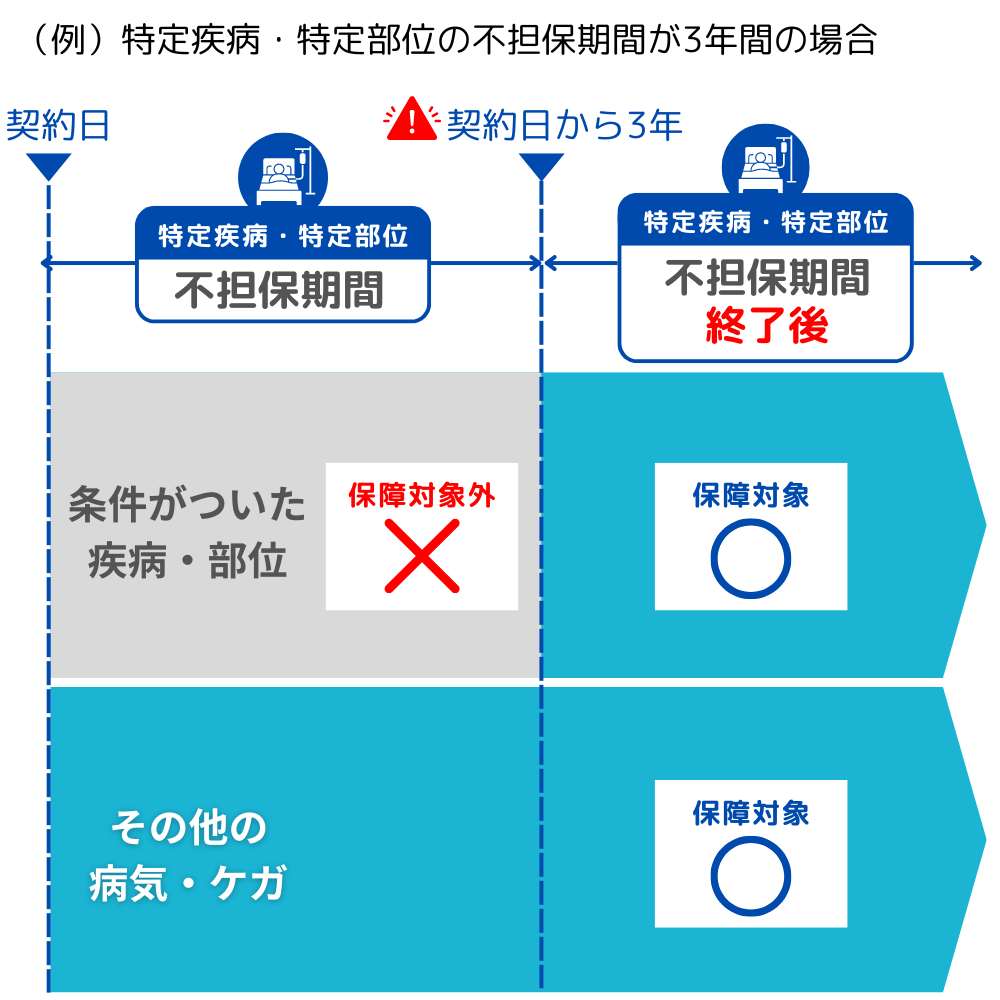

3. 特定疾病不担保法・特定部位不担保法

特定疾病不担保法および特定部位不担保法は、特定の疾病や体の部位に対する保障が、一定期間にわたって制限される方法です。特に医療保険で適用されることが多い傾向があります。

ファイナンシャルプランナー

ファイナンシャルプランナー一般的な保険のご検討が難しい場合は、引受基準緩和型の保険を検討してみましょう!

引受基準緩和型の保険

一般的な保険と引受基準緩和型の保険、無選択型の保険の違いを見てみましょう。

加入のしやすさ、保障内容、保険料など、それぞれ特徴があります。

引受基準緩和型の保険は、一般的な保険より保険料は割高ですが、告知事項が少なく、加入しやすい点が特徴です。

また、引受基準がさらに緩い無選択型の保険よりも保険料は安く設定されています。

引受基準緩和型保険の

主な告知内容

- 最近3か月以内に、医師から入院または手術をすすめられた。

- 過去1年以内に、病気やケガで入院をした、または手術を受けた。

- 過去5年以内に、ガン・認知症・アルコール依存症・統合失調症・肝硬変で、医師の診察・検査・治療・投薬のいずれかを受けた(ガンには肉腫、白血病、悪性リンパ腫、骨髄腫、上皮内がんを含む)。

※保険会社によって告知内容は異なります。

うつ病 引受基準緩和型(死亡保険)・医療保険への加入可否傾向

今回のうつ病の場合、引受基準緩和型保険を積極的に検討しましょう。

引受基準緩和型の保険の方が入りやすい反面、一般的な保険との違いもあるので詳しく見ていきましょう。

引受基準緩和型告知事項の経過年数に達していないために現在加入できない場合、下記の選択肢があります。

- 告知事項の経過年数が経つまで待つ

- 一時的に無選択型保険に加入し、その後、引受基準緩和型保険に切り替える

ただし、無選択型保険は保険料が割高で、保障内容にも制限があるため、保険料と保障内容のバランスを慎重に考慮する必要があります。この点については後述いたします。

引受基準緩和型生命保険のメリット・デメリット

ファイナンシャルプランナー現在入院中の方は加入できないので、注意してください。

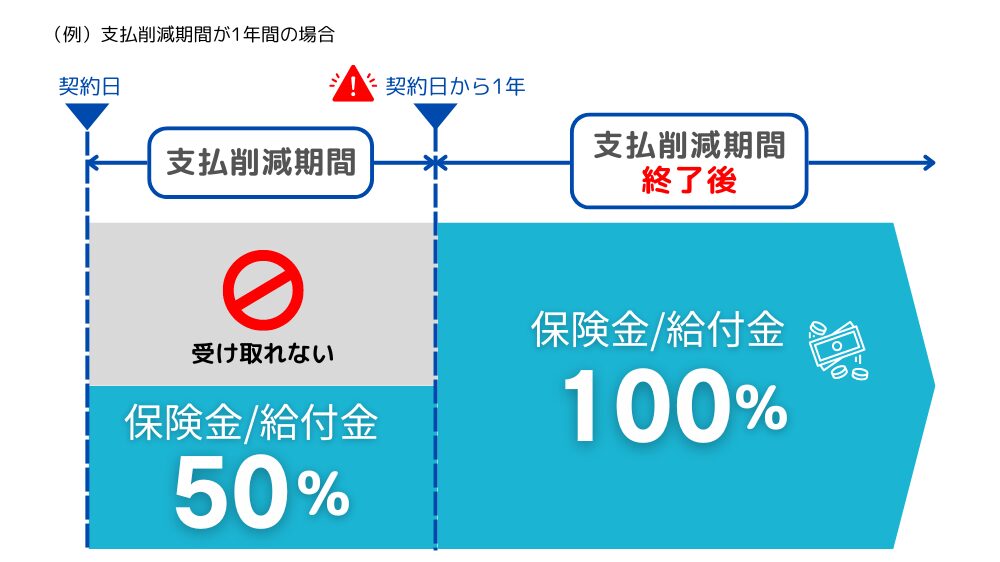

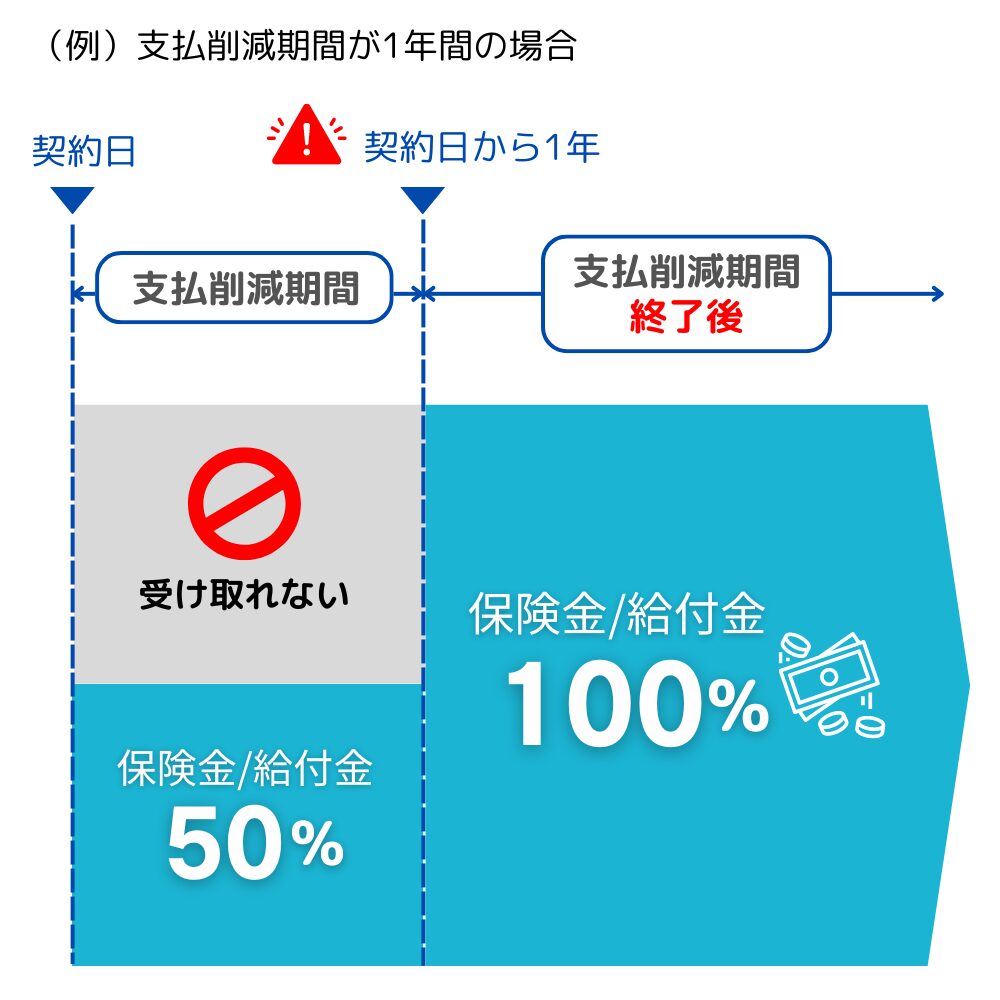

注意事項 引受基準緩和型生命保険の支払削除期間について

引受基準緩和型生命保険は、持病や既往症がある方でも加入しやすい保険です。

健康告知が緩和されているため、リスクが高まることから保険会社はリスク管理のために支払削除期間を設けていることがあります。

この期間中に発生した入院や死亡については、保険金の支払いが制限されます。

支払削減期間が設けられているかどうかは、保険会社や保険商品によって異なります。

ファイナンシャルプランナー

ファイナンシャルプランナーこの例では、1年経過したら給付金が全額出るということです。

支払削減期間がない保険商品もあるので、保険を選ぶときはその点に注目しましょう!

無選択型・無告知型 生命保険(死亡保険)・医療保険

無選択型・無告知型生命保険や医療保険は、健康状態や既往症に関する告知を必要とせず、誰でも簡単に加入できる保険商品です。

ただし、保険料が高めに設定されていたり、保障内容に制限があるため、慎重に検討することが重要です。

引受基準緩和型保険の加入が難しい場合など、段階を踏んで無選択型保険を検討するのも一つの方法です。

無選択型保険は無告知で加入できるとは言え、「一時選択/危険選択」というものがあり、身体上・環境上・道徳上の危険から加入を断られる場合があります。

【身体上の危険の一部例】

- 入院中

- 認知症

- 余命宣告を受けている

- 入院中

- 認知症

- 余命宣告を受けている

【環境上の危険の一部例】

- 危険度の高い職業や仕事の内容

【道徳上の危険の一部例】

- モラルリスク(過去に保険金の不正請求があった等)

無選択型・無告知型 生命保険のメリット・デメリット

ファイナンシャルプランナー70歳までしか加入できないなど、年齢制限もありますので注意が必要です。

今回のうつ病の入院や手術の時期が、告知事項の経過年数の関係で引受基準緩和型保険に加入できない場合は、以下の選択肢が考えられます。

- 一時的に無選択型保険に加入し、後に引受基準緩和型保険へ切り替える

- 引受基準緩和型保険に加入できる年数が経過するまで待つ

無選択型保険は、告知なしで加入できる一方で、保険料が他の保険より割高であり、保障内容に制限があるため、必要な保障を用意できない場合があります。

保険料と保障内容のバランスがご自身の希望に合っているかを慎重に検討する必要があります。

また、無理に保険料が高い保険に加入せず、その分を貯蓄に回すという選択肢もあります。

これらの選択肢は、持病の有無や健康状態、年齢、経済状況、家庭環境など、さまざまな要素を考慮して、複数の保険商品の保険料や保障内容を比較して判断することが重要です。

自分だけで判断が難しい場合は、保険の専門家に相談することをおすすめします。

がん保険

がん保険は、がんに特化した保険商品となっているため、

医療保険と比べて、保険料が安く、がんの治療に対する保障が手厚いのが特徴です。

がん保険は、一般的な生命保険や医療保険とは告知事項が異なるため、加入しやすくなる場合もありますが、良性ポリープなどがんに近い病気があると加入が難しくなるという特徴もあります。

がん保険の告知内容

- 今までに、がんまたは上皮内新生物(※)にかかったことがありますか。

※癌・白血病・肉腫・骨髄腫・リンパ腫・カルチノイド・GIST・真性赤血球増加症・骨髄異形成症候群(MDS)・本態性血小板血症・パジェット病・ボーエン病・上皮内がん・高度異形成 等 - 最近3か月以内に、別表1(※)の病気または病状で、医師の診察・検査・治療・投薬のいずれかをうけたことがありますか。

※別表1の一部抜粋(保険会社によって異なります)

病気:ポリープ、腫瘍、ポリポーシス、細胞診や組織診の結果の異常、腫瘍マーカーの異常、B型・C型肝炎ウイルスキャリア、慢性肝炎、肝硬変、慢性膵炎、潰瘍性大腸炎、クローン病、慢性腎炎、慢性腎不全、乳房の異常

病状:不正性器出血、下血、血便、肉眼的血尿 - 過去2年以内に、健康診断・人間ドック・がん検診をうけて、別表2(※)の臓器や検査結果の異常(要再検査・要精密検査・要治療)を指摘されたことがありますか。

※別表2の一部抜粋(保険会社によって異なります)

臓器:脳、心臓、甲状腺、肺、食道、胃、腸、肝臓、腎臓、膵臓、胆のう、前立腺、子宮、卵巣、乳房

検査:尿検査、血液検査、眼底検査、便検査

うつ病 がん保険への加入可否傾向

今回のうつ病の場合、比較的、加入しやすい傾向です。

うつ病はがん保険の告知に該当しない可能性が高いので、それ以外の病気や検診結果の異常がなければ加入できる可能性があります。告知事項は、よく読んで理解し、間違いの無いように告知しましょう。

ファイナンシャルプランナーがん保険の告知事項は保険会社ごとに大きく異なるため、同じ病気でも保険会社によって加入の可否が変わることがあります。

告知事項はパンフレットに記載されていないため、保険のプロである私たちにご相談ください!

ファイナンシャルプランナーからのコメント

うつ病に罹患した方の保険加入の難しさを語られた今回のインタビューでは、病気の治療に伴う経済的負担や、保険加入のハードルの高さが浮き彫りになりました。

特にうつ病に限らず、病歴があることで保険加入が難しくなるケースは多く、そのため健康なうちに備えをしておくことが重要です。

ファイナンシャルプランナーとしての視点から言えるのは、公的制度を活用しながら、必要な保障を確保しておくことがリスクヘッジの鍵だという点です。

例えば、自立支援医療制度や障害者手帳は医療費負担の軽減に役立ちますが、それだけで全ての経済的リスクをカバーするのは難しいでしょう。

そのため、保険を上手に活用し、健康な時期に最適なプランを選ぶことが大切です。

特にメンタルヘルスを含む疾患に関しては、加入条件が厳しいことも多いので、早めに複数の保険を比較し、加入の準備をすることをおすすめします。

病気の発症後では保険加入の選択肢が限られることが多いので、未来のリスクに備えるための行動を、今こそ取るべきです。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

うつ病と保険 よくある質問

まとめ

うつ病の治療は長期にわたることが多く、医療費や生活費の負担も大きくなります。

しかし、公的支援制度を上手に活用すれば、経済的な負担を軽減することが可能です。

例えば、自立支援医療制度や障害年金は、生活の大きな助けになります。

また、住宅ローンについては、団信加入が不要なフラット35という選択肢もあります。

さらに、うつ病に罹患後でも比較的加入しやすい引受基準緩和型の保険なども検討できます。

うつ病でお悩みの方や、そのご家族の方は、これらの選択肢を踏まえて、自分に合った保障を見つけて将来に備えましょう。

ご自身での検討が難しい場合や、効率的に最適なプランを選びたい方は、ぜひ私たちファイナンシャルプランナーにおまかせください。

あなたにぴったりのプランを見つけるお手伝いをいたします。