「大切な孫に、自分の財産を引き継がせたい」とお考えの方は多いのではないでしょうか?

基本的には、孫は法定相続人には含まれません。そのため、孫に確実に財産を残したい場合、まず遺言書を思い浮かべる方もいるでしょう。

ただし、遺言書は作成するのが大変で、少しのミスが原因で無効になるリスクもあります。

また、家族に発見してもらえなければ希望が実現しない可能性もあるため、慎重な対応が求められます。

そこで注目されているのが、生前贈与という方法です。

生前贈与は、自分が生きているうちに計画的に孫へ財産を渡せる手段で、うまく活用すれば節税対策にもなります。

さらに、特例を利用することで贈与税の負担を軽減することも可能です。

本記事では、孫への生前贈与の具体的なメリットや非課税枠の活用方法を詳しく解説します。

また、贈与に関する注意点やトラブルを防ぐためのポイントも紹介しますので、お孫さんの将来をサポートしたい方はぜひ参考にしてください!

相続のお悩み解決の第一歩

\ 気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

※弊社ほけんの王様 LINEに遷移します。

生前贈与が注目される理由

近年、生前贈与が多くの人から注目されています。

その背景には、税制の改正や社会の変化があります。財産を相続するだけではなく、生前に計画的に贈与することが家族全体の負担を減らし、節税にもつながると考えられています。

ファイナンシャルプランナー

ファイナンシャルプランナーでは、その理由を詳しく見ていきましょう。

相続税の引き上げや税制改正で以前より課税対象になる人が増えた

相続税は、財産を次の世代に引き継ぐ際にかかる税金です。

この相続税が2015年の改正によって厳しくなっています。

相続税の法改正ポイント

基礎控除額の引き下げ

2015年の税制改正により、相続税の基礎控除額が大幅に減額されました。

この変更により、課税対象となる人の割合が増え、以前は相続税がかからなかった家庭でも税負担が生じるケースが増加しています。

課税割合の引き上げ

同じく2015年の改正で、相続財産の評価額が高いほど税率が上がる累進課税がさらに厳しくなりました。

たとえば、課税財産が1億円を超える場合、最高税率が55%に引き上げられています。

生前贈与が注目される理由:節税や希望通りに財産を受け渡せるから

- 節税のチャンス

生前贈与では、一定額までは非課税で贈与できる特例があり、これを活用することで相続税の課税財産を減らすことができます。たとえば、教育資金の一括贈与や住宅取得資金の非課税特例など、具体的な制度も利用できます。 - 計画的な資産移転が可能

相続時ではなく、生前に財産を分けることで、家族が必要なタイミングで資金を受け渡せます。特に孫の教育や住宅購入など、贈与者自身が「誰に」「いつ」「いくら」贈与するか自由に決めて柔軟に資産を移転できます。

このように、2015年の税制改正以降、相続税の負担が増える中で、生前贈与は家族全体の経済的な負担を軽減する手段として広く注目されています。

生前贈与「暦年贈与」のメリット:これだけでも相続税を節税できる

相続税は、課税対象となる財産の総額のうち、基礎控除を超えた部分に対して課税されます。

そのため、生前贈与を計画的に行い相続時の財産総額を減らすことで、結果として相続税の負担を大幅に軽減できます。

相続税の基礎控除とは?

相続税には、一定額まで非課税となる基礎控除が設定されています。

基礎控除額は以下の計算式で求められます:

相続税の基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

例えば、法定相続人が3人の場合、基礎控除額は4,800万円となります。

生前贈与で相続財産を減らすと相続税の節税につながる仕組み

たとえば、相続時に財産が5,000万円あって法定相続人が3人の場合、基礎控除を超える部分(この例では200万円)が課税対象になります。

しかし、もし生前に200万円を誰かに贈与していれば、相続財産の総額が基礎控除の範囲内に収まるため、相続税はかかりません。

さらに、生前贈与では毎年110万円まで非課税で贈与できる基礎控除を利用できます。

仮に、1年間に100万円ずつ贈与を行えば、贈与税はかからず、申告の必要もないため、受贈者(贈与されて受け取った人)に負担をかけることなく財産を移転できます。

生前贈与の具体例「暦年贈与」:財産を非課税で渡せる

生前贈与を行う場合、贈与を受ける人1人あたり毎年110万円までは非課税となる基礎控除が適用されます。

この非課税枠を利用して、毎年少しずつ財産を移転する方法を「暦年贈与」と呼びます。

ファイナンシャルプランナー歴年贈与をすれば、税金をかけずに財産を移転できるため、長期間にわたり非課税で資産を孫に渡すことが可能です。

なお、1年間に受け取った贈与の合計額から、110万円の非課税枠(基礎控除)を差し引き、残った額に税金をかける仕組みを暦年課税制度と言います。

この制度を利用して、毎年110万円ずつ財産を暦年贈与することで、税金がかからずに多額の資産を移転できます。

たとえば、年間110万円を10年間贈与した場合、1人あたり1,100万円を非課税で孫に渡すことが可能です。

暦年課税制度のポイント

上述のとおり、暦年課税とは、その年の1月1日から12月31日までの1年間に受け取った贈与額を基準に課税される制度です。

贈与には基礎控除(非課税枠)として110万円が設けられており、この範囲内であれば贈与税はかかりません。

また、110万円以下の贈与については、税務署への申告も不要です。

- 非課税枠の注意点

基礎控除は受贈者ごとに適用されます。たとえば、祖父から110万円、祖母から110万円を同じ孫が受け取った場合、合計220万円となり、基礎控除を超える110万円に贈与税が課されます。 - 贈与する側の特徴

贈与者(贈与する人)は、何人に贈与しても制限はありません。たとえば、祖父が3人の孫にそれぞれ110万円ずつ贈与した場合、贈与額の合計は330万円となりますが、受贈者1人あたり110万円までは非課税となります。このように、贈与者が渡す金額や渡す人数には制限がありません。

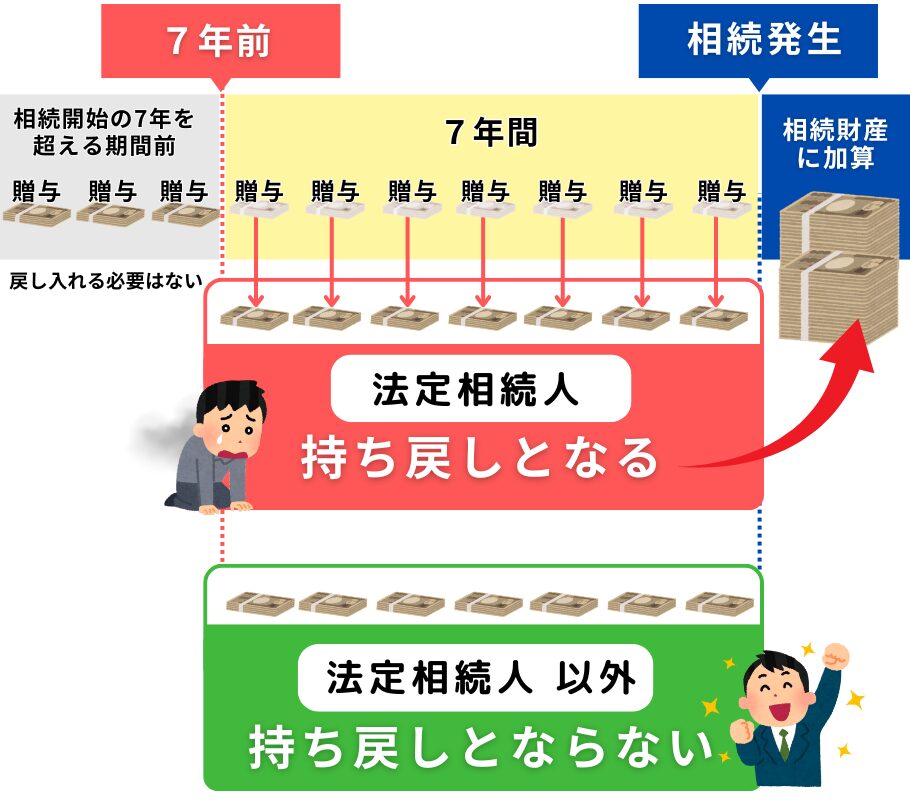

ただし暦年贈与には相続時「持ち戻し」がある|相続税の課税対象に含められる

暦年贈与は毎年110万円まで非課税で贈与できる便利な制度ですが、現在(2025年)は相続開始前3年以内の贈与が相続税の計算で「持ち戻し」の対象となります。

さらに税制改正があったため、今後はこの「3年」が「7年」に拡大されます。

詳細:令和5年度相続税及び贈与税の税制改正のあらまし

つまり、亡くなる前の3年(将来的には7年)以内に贈与した財産は、相続財産に含めて相続税を計算することになるわけです。

ファイナンシャルプランナー

ファイナンシャルプランナー逆に言えば、早めに少しずつ贈与を始めておけば、亡くなる前の3年(~7年)より前に受け取った贈与分は持ち戻しの対象外となり、節税効果が高まります。

贈与を検討しているなら、余裕を持って計画的に始めることが大切です。

なお、子ではなく孫に生前贈与をすると、「持ち戻し」についても条件が変わります。

また、利用できる特例などもあり、さらにメリットがあります。

次の章では、「子ではなく孫に生前贈与するメリット」について、詳しく見ていきましょう。

らいおんくん

らいおんくん生前贈与には相続税の負担を軽減できるメリットがあるんだね。

その上で、孫に生前贈与するとさらにメリットがあるの?

ファイナンシャルプランナー子に贈与するより、孫へ贈与するというのがポイントだね。

詳しく見ていくよ!

子ではなく孫に生前贈与する4つのメリット

孫への生前贈与は、財産を次世代に計画的に引き継ぐだけでなく、相続税の負担軽減や実生活での支援といった多くのメリットがあります。

進学や留学、住宅購入など、孫のライフイベントに合わせて贈与を活用すれば、より効果的な資産移転が可能です。

以下に、孫への生前贈与の具体的なメリットをまとめました。1つずつ見ていきましょう。

- 孫に直接贈与することで課税機会を減らして節税できる

- 孫への暦年贈与は基本的に持ち戻しがないから節税できる

- 18歳以上の孫への贈与は特例税率が適用される

- 特例措置で非課税になる孫への生前贈与の具体例

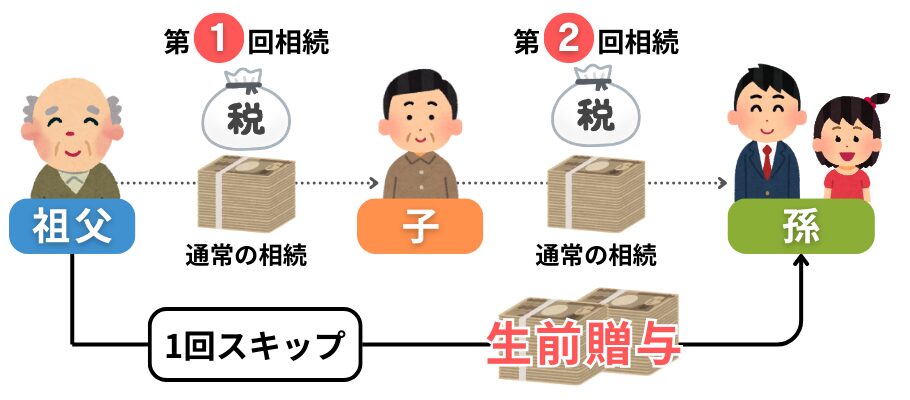

1|孫に直接贈与することで課税機会を減らして節税できる

孫に直接生前贈与を行うことで、課税回数を減らし、相続税の負担を軽減することができます。

通常、財産は親から子、子から孫へと2回の相続を経て引き継がれるため、その都度相続税が課されます。

相続税の税率は最大55%に達するため、高額な財産が大きく目減りしてしまう可能性があります。

一方で、孫に直接生前贈与を行えば、課税回数を1回に抑えることが可能です。

これにより、長期的な節税効果を期待できます。

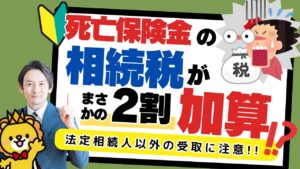

孫への遺言書や生命保険による財産移転の注意:税負担が重くなる可能性がある

孫に財産を遺言書や生命保険で残す場合、相続税が通常よりも2割増しで課税される特別な規定があります。

これは、孫が相続税法上の「代襲相続人」に該当しない場合に適用されます。

そのため、相続税負担を抑えたい場合には、生前贈与が有利な選択肢となるケースが多いです。

2|孫への暦年贈与は基本的に持ち戻しがないから節税できる

先述の通り、令和5年度(2023年度)の税制改正により、相続開始前3年間に行われた贈与財産が相続財産に加算される現行の規定が、暦年贈与の場合はその期間が7年間に延長されました。

この改正により、相続財産に含まれる贈与の対象期間が拡大され、計画的な贈与を行う際の注意が求められるようになっています。

ただし、この持ち戻しの規定は、法定相続人への贈与に限られており、孫への生前贈与は対象外です。

ファイナンシャルプランナー

ファイナンシャルプランナーつまり、孫に贈与した財産は、基本的に相続財産に持ち戻して加算されず、相続税負担を軽減する有効な手段となります。

【注意】孫へ暦年贈与した財産が持ち戻しとなる場合もある

孫が法定相続人となる場合(代襲相続や養子縁組など)、それ以前に暦年贈与した財産が相続財産として持ち戻しの対象となる可能性があります。この場合、孫への贈与も相続開始前の7年間に行われたものは相続財産に加算され、課税対象となるため注意が必要です。

らいおんくん

らいおんくんもし、計画的にできなくて、年間110万円を超える大きな金額を贈与したい場合はどのくらい贈与税がかかるんだろう!?

ファイナンシャルプランナー実は、贈与したお孫さんの年齢が18歳以上の場合には特例の税率を設けているんだよ!

3|18歳以上の孫への贈与は特例税率が適用される

18歳以上の孫に贈与を行う場合、特例贈与財産用の税率が適用され、一般贈与税率よりも低い税率が適用されます。

これにより、孫への生前贈与でさらに大きな節税効果を得ることが可能です。

一般贈与税率と特例贈与税率の違い

一般贈与税率は財産を贈与する際に適用される標準的な税率ですが、特例贈与財産用の税率は、祖父母など直系尊属から18歳以上の孫に贈与を行う場合に適用される特別な税率です。

この特例税率を適用することで、贈与税を大幅に減らすことができます。

計算例:一般贈与と特例贈与の税額比較

1,000万円を贈与した場合の税額を比較してみましょう:

一般贈与の場合

(1,000万円-基礎控除110万円)×税率40%-控除125万円=231万円

特例贈与の場合

(1,000万円-基礎控除110万円)×税率30%-控除90万円=177万円

この場合、54万円もの差が生じます。

このように、18歳以上の孫に贈与する場合は、特例税率を活用することで大きな節税効果が得られます。

特例税率を利用する条件

特例税率を適用するためには、以下の条件を満たす必要があります:

- 贈与する年の1月1日時点で孫が18歳以上であること。

- 贈与者が祖父母などの直系尊属であること。

条件を満たせば、孫に効率よく財産を贈与しながら、贈与税を抑えることが可能です。

らいおんくん

らいおんくんでも、生前贈与の特例ってたくさんありそうだけど、どれをどう使えばいいのか迷っちゃうなぁ。具体的な例とか知りたいな。

ファイナンシャルプランナーいい質問ですね!

特例措置には、相続時精算課税制度や教育資金の一括贈与の特例など、さまざまな制度があります。

それぞれの特徴や活用例を次の章で詳しく解説していきますので、一緒に見ていきましょう!

4|特例措置で非課税になる孫への生前贈与の具体例

生前贈与を活用して相続財産を計画的に減らすことは、相続税の節税対策として非常に有効です。

また、孫の進学や住宅購入といったライフイベントに合わせて資金を提供することで、相続税対策と実生活での支援を同時に実現できます。

特例措置を利用することで一定額まで非課税で贈与できます。

以下は代表的な特例とその概要です。

| 制度名 | 非課税枠 | 主な条件 |

|---|---|---|

| 相続時精算課税制度 | 2,500万円 | 60歳以上の祖父母や父母が18歳以上の子供や孫へ贈与する場合 |

| 教育資金の一括贈与の特例 | 1,500万円 | 祖父母や父母が30歳未満の子供や孫へ贈与する場合 |

| 住宅取得資金贈与の非課税特例 | 最大1,000万円 | 祖父母や父母が18歳以上の子供や孫へ贈与する場合 |

| 結婚・子育て資金の贈与の特例 | 最大1,000万円 | 祖父母や父母が18歳以上50歳未満の子供や孫へ贈与する場合 |

これらの特例措置を活用することで、相続税や贈与税の負担を大幅に軽減しつつ、孫への財産移転を計画的に進めることが可能です。

ファイナンシャルプランナー特例にはそれぞれ条件や活用のコツがあります。

次に、各特例の詳細を見ていきましょう!

相続のお悩み解決の第一歩

\ 気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

4つの特例措置を活用して孫への生前贈与を非課税にする方法

孫への生前贈与に利用できる特例措置は、相続時精算課税制度や教育資金の一括贈与の特例など、目的に応じて多彩な選択肢があります。それぞれの仕組みを正しく理解して、自分の状況に合った方法を選ぶことが重要です。

1|相続時精算課税制度

相続時精算課税制度は、60歳以上の祖父母や父母が18歳以上の孫や子に財産を贈与する場合に選択できる制度です。

この制度では、贈与時に2,500万円までの特別控除が適用され、贈与税がかかりません。

ただし、贈与者が亡くなった際に、贈与した財産が相続財産に加算されて相続税が計算されます。

具体例

祖父が孫に2,500万円を贈与した場合、その時点では贈与税はかかりません。

しかし、祖父が1億円を残して亡くなると、相続税の計算対象額は1億円+贈与額2,500万円=1億2,500万円となります。累計贈与額が2,500万円を超える場合、超過分に一律20%の贈与税がかかります。

注意点

- 令和5年度改正で、年間110万円までの基礎控除が追加され、非課税の贈与が可能になりました。この金額は相続財産に加算されません。

- 一度制度を選択すると、その贈与者に対して暦年課税は利用できなくなります。

- 制度の利用には、最初の贈与の翌年に「相続時精算課税選択届出書」を税務署に提出する必要があります。

この制度は計画的に活用すれば、大きな資産移転を可能にしながら、相続税の負担を調整する手段となります。

2|教育資金の一括贈与の特例

教育資金の一括贈与の特例を活用すると、30歳未満の子や孫に対して、最大1,500万円まで(そのうち習いごとに関しては500万円まで)非課税で贈与が可能です。

この制度を利用することで、将来の教育資金を一括して準備できます。

利用手続きと適用期間

- 利用手続き:金融機関を通じて教育資金を信託するなどの手続きを行い、教育資金として使用したことを証明するために領収書を提出します。

- 適用期間:2026年3月31日まで(令和5年度税制改正に基づく)。

適用対象となる費用

特例を利用して非課税となるのは、以下のような教育に関連する費用です:

- 入学金、授業料、入園料、保育料

- 学用品購入費、修学旅行費、学校給食費

- スポーツ活動(例: 水泳、野球)や文化芸術活動(例: ピアノ、絵画)の費用(習いごとは最大500万円まで)

- 通学定期券代、留学のための渡航費

制限と注意点

- 23歳以降: 学校や教育訓練に直接関連する費用のみが非課税対象となり、習いごとなどは対象外になります。

- 30歳で契約終了: 30歳時点で未使用の残額は贈与税の課税対象となるため注意が必要です。

- 相続税への影響:相続財産の総額が5億円を超える場合、残額には相続税が課されます(令和5年度税制改正)。

この特例を活用すれば、教育資金の負担を軽減しつつ、子や孫の将来を計画的に支援することが可能です。

ただし、手続きや契約終了時の残額には十分注意しましょう。

3|住宅取得資金贈与の非課税特例

住宅取得資金贈与の非課税特例を活用すると、親や祖父母などの直系尊属から贈与を受けた場合に、自宅の取得や増改築のための資金が非課税となります。

この制度は、住宅購入を計画している子や孫をサポートするための有効な手段です。

非課税枠と適用期限

- 非課税枠:

- 省エネ基準を満たした高性能住宅:最大1,000万円

- その他の住宅:最大500万円

- 適用期限:2026年12月31日まで

適用条件

この特例を利用するためには、以下の要件を満たす必要があります:

- 受贈者の年齢:18歳以上であること

- 所得制限:贈与を受ける年の合計所得金額が2,000万円以下(一定要件の場合は1,000万円以下)であること

- 居住要件:贈与を受けた翌年3月15日までにその住宅に居住すること

住宅取得資金贈与の非課税特例は、家族間での大きな支援を可能にする一方、適用条件や期限が厳格に定められているため、計画的に活用することが重要です。

4|結婚・子育て資金の贈与の特例

結婚・子育て資金の贈与の特例を活用すると、20歳から49歳までの子や孫に対して、結婚や子育てにかかる資金を最大1,000万円まで非課税で贈与することができます(うち結婚費用は300万円が限度)。この制度は、父母や祖父母などの直系尊属からの贈与に適用されます。

非課税枠と適用条件

- 非課税枠:最大1,000万円(結婚費用は300万円まで)

- 所得制限:前年の合計所得金額が1,000万円を超える場合は利用不可

- 適用期限: 2025年3月31日まで

適用対象となる費用

この特例で非課税となるのは、以下のような結婚や子育てに関連する費用です:

- 結婚式費用(婚姻の1年前以降に支払われたもの)

- 新居の家賃、敷金、転居費用

- 妊娠、出産、育児にかかる費用(例: 不妊治療、妊婦健診、分娩費、保育料、ベビーシッター代)

利用手続き

この特例を利用するためには、信託銀行などを通じて結婚・子育て資金を信託し、資金の使用用途を証明するために領収書の提出が必要です。

結婚・子育て資金の贈与の特例は、人生の重要なライフイベントに合わせた支援を可能にします。

ただし、適用期限が2025年3月31日までと限られているため、早めの活用を検討しましょう。

教育資金や結婚資金など特例を活用する際の注意点

教育資金や結婚・子育て資金の特例を利用する際には、以下の点に注意してください:

- 専用口座の開設

金融機関で専用口座を開設する必要があります。一部の金融機関は対応していないため、事前に確認を。 - 非課税枠の使い残し

例えば、教育資金の特例では、30歳時点で110万円を超える未使用額があると贈与税が課税されます。 - 利用期間

特例措置は期間限定の制度です。期限を過ぎると非課税枠が利用できなくなるため、早めの計画が重要です。

らいおんくん便利だけど適用期限が決まっているのが気になるなぁ。

変更があったらどうしよう?

ファイナンシャルプランナーいい質問ですね!特例の適用期間や内容は、税制改正によって見直される可能性があります。最新情報をこまめにチェックして、期限内に計画的に活用することが大切です!

孫への生前贈与で気をつけるべきポイント

孫への生前贈与を行う際には、特例や税制をうまく活用することで負担を軽減できますが、手続きや制度に関する注意点をしっかり理解しておくことが重要です。

以下に、特に気をつけるべきポイントを詳しく解説します。

扶養義務の範囲であれば贈与税はかからない

祖父母が孫の生活費や教育費を負担する場合、それが扶養義務の範囲内であればそもそも贈与税は課されません。

たとえば、以下のような支出は贈与税の対象外です:

- 学校の授業料や入学金、教材費

- 塾や習いごとの費用

- 進学のために孫が一人暮らしをする際の家賃や生活費の仕送り

ただし、孫が受け取った資金を貯蓄や投資に回す場合、それは扶養義務の範囲を超えると見なされ、贈与税の課税対象となるため注意が必要です。

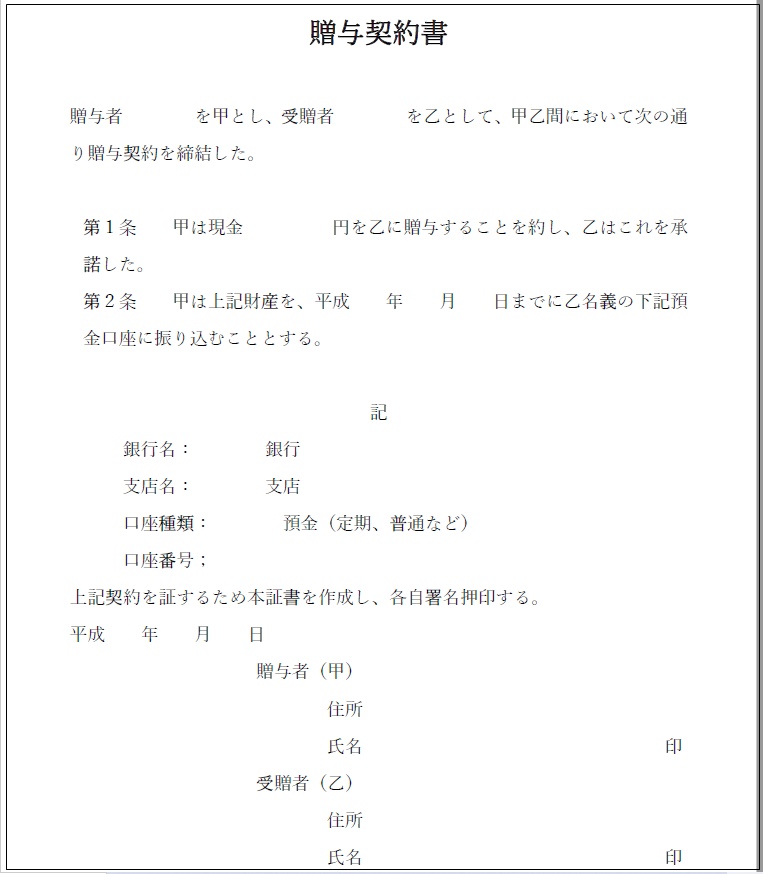

贈与契約書を必ず作成する

贈与を正式に認めてもらうためには、贈与契約書を作成することが大切です。この書類を作成しないと、贈与が税務署に否認され、相続財産に加算される可能性があります。

贈与契約書に記載するべき項目:

- 表題(贈与契約書)

- 贈与者(祖父母)と受贈者(孫)の氏名

- 贈与財産の内容と金額

- 贈与日

- 贈与方法(銀行振込など)

- 双方の署名・捺印(実印を使用)

また、契約書には印鑑証明書を添付して信頼性を高めておきましょう。

ファイナンシャルプランナー贈与契約書に所定の書式はありません。よかったら下記のサンプルを参考にしてくださいね。

▼ダウンロードはこちらからできます。

贈与契約書

贈与契約書作成のポイントは、以下の内容を明記することです。

- 贈与が行われた日

- 贈与した人と贈与された人の名前・住所・押印

- 贈与金額

毎年贈与する場合は変化をつける

毎年同じ金額を同じ日に贈与すると、「定期贈与」として扱われるリスクがあります。これは、全額が贈与税の課税対象となる可能性があるため、次の点に注意しましょう:

- 贈与額を変える:たとえば、1年目は100万円、2年目は80万円とする。

- 贈与日をずらす:毎年異なる時期に贈与を行う。

税務署に「全額を一度に渡す予定だったが分割しただけ」と判断されないよう工夫が必要です。

贈与税の申告を忘れずに行う

贈与税の基礎控除である110万円を超える贈与を受けた場合、孫が贈与税の申告を行う必要があります。

次のようなケースでも注意が必要です:

- 相続時精算課税制度を利用する場合:非課税枠内でも申告が必須。

- 特例措置を利用した場合

教育資金や結婚資金などの非課税贈与でも、金融機関や税務署への申告が必要な場合があります。

申告期間は翌年2月1日から3月15日までです。期限を過ぎると追徴課税などのペナルティがあるため注意しましょう。

これらの注意点を押さえたうえで、計画的に孫への生前贈与を進めましょう。

制度を正しく活用することで、負担を軽減しながら孫を支援することが可能になります。

孫への贈与が特別受益になる場合とは?

高額な生前贈与は、特別受益と見なされることがあります。

特別受益とは、遺産を前もって渡したと判断されることで、相続時に他の財産を減らされてしまう可能性がある仕組みです。

特別受益は基本的に配偶者や子供などの法定相続人が対象なので、通常は孫への贈与が特別受益になることはありません。

ただし、次のような場合には、孫への贈与が特別受益に当たることがあります:

- 孫が代襲相続人になる場合

孫が、亡くなった親(祖父母の子)の代わりに相続する場合。 - 孫が養子縁組している場合

孫が養子として法定相続人になる場合。

このようなケースでは、孫が法定相続人とみなされるため、贈与が特別受益に該当する可能性があります。

事前に贈与の内容や状況を整理しておくことが大切です。

らいおんくんへぇ、生前贈与って手続きや注意点がたくさんあるんだね。

うっかり間違えたら税金が余計にかかりそうで心配だなぁ。

ファイナンシャルプランナー確かに注意が必要ですが、正しい手順を踏めば心配いりません!

ただ、贈与方法や使い方によっては思わぬ失敗につながることもあります。次の章では、よくある失敗例について詳しく解説しますので、一緒に確認していきましょう!

相続のお悩み解決の第一歩

\ 気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

孫への生前贈与の失敗談!知らないと損する注意点

孫への生前贈与は、将来の支援や相続税対策として有効な方法ですが、進め方を間違えると思わぬトラブルにつながることがあります。

特に、「贈与が正しく成立しない」「贈与資金が計画的に使われない」などの失敗例が少なくありません。

ファイナンシャルプランナー生前贈与で失敗しないためには、どんなトラブルが起こりやすいのかを知ることが大切です。

一緒に、よくある失敗例を確認していきましょう!

失敗例:1|孫の名義預金口座にコツコツお金を貯めていたら税務署に目をつけられた!?

失敗例:

「孫のためにと思って毎年100万円ずつ孫名義の口座に振り込んでいました。

ところが、その口座を私(祖父母)が管理していたことで、税務署から『これは名義預金です』と言われ、全額が相続財産に加算されてしまいました。せっかく節税を考えていたのに、結果的に余計な税金がかかってしまいました…。」

生前贈与を行った場合、贈与財産を孫自身が管理することが非常に重要です。

特に、祖父母が孫名義の銀行口座に資金を振り込んだ後、その口座を祖父母が管理している場合、税務署に「名義預金」と判断されるリスクがあります。

名義預金とは?

名義預金とは、名義は孫であっても、実際には祖父母が管理している預金のことを指します。

これは、贈与が成立したと見なされず、結果的に祖父母の相続財産として扱われる可能性があります。

この場合、相続税の課税対象となり、予定していた生前贈与の効果が得られなくなります。

贈与が成立する条件

贈与を成立させるためには、次のポイントが重要です:

- 孫が贈与を受け取ることに合意していること

祖父母が一方的に贈与を行っただけでは、贈与は成立しません。孫が贈与を認識し、合意している必要があります。 - 孫自身が財産を管理すること

贈与された財産の使い道や管理方法を孫自身が決められる状態であることが必要です。

このように、名義預金と見なされると、贈与の効果が得られないどころか、相続税が課税される可能性が高くなります。贈与を行う際には、贈与財産を孫自身が管理し、自由に使える状態にすることが重要です。

失敗例:2|孫に口座管理をさせていたら贈与したお金を無駄遣いされてしまった!?

失敗例:

「孫が進学資金として使うつもりで100万円を贈与しました。でも、後で確認すると、ブランド品やゲームなどの娯楽費用に使われていて、肝心の教育資金がなくなっていました。贈与の目的をもっと明確にしておくべきだったと後悔しています…。」

前の章で説明したように、贈与財産を孫自身が管理することは、生前贈与を正しく成立させる上で非常に重要です。

しかし、たとえ孫が資金を管理していたとしても、その資金が計画的に使われず、無駄遣いに終わるリスクがあります。若い世代は、まとまった金額を手にすることで浪費してしまうことが少なくありません。

具体的な使い道や目的を共有せずに贈与を行うと、贈与者の意図が反映されない形で資金が使われてしまうケースがあります。

無駄遣いを防ぐ方法

- 贈与の目的を明確にする

教育資金、住宅購入資金、資格取得費用など、具体的な用途を孫と話し合い、共有することが重要です。 - 段階的に贈与を行う

一度に大きな金額を渡すのではなく、必要なタイミングで少額ずつ贈与することで、計画的な活用を促せます。 - 信託や保険を活用する

信託を活用すれば、資金の使用用途を制限することが可能です。また、生命保険を利用すれば、目的に応じた計画的な資金移転が実現できます。

孫への生前贈与は、計画的に進めることで将来の支援や相続税対策に役立つ一方、贈与資金が浪費されるリスクもあります。贈与の目的を明確に共有し、管理方法を工夫することで、このリスクを最小限に抑えることが可能です。

らいおんくん孫のために贈与したお金が無駄遣いされるのは嫌だなぁ…。もっと安心して渡せる方法はないのかな?

ファイナンシャルプランナーそれなら、生命保険を活用する方法があります!計画的に管理しながら、相続税対策もできる優れた方法ですよ。

生命保険を活用した生前贈与の方法

終身保険を使った贈与の仕組みとメリット

生命保険を活用する方法は、生前贈与を計画的に行いながら、相続税対策も同時に実現できる効果的な手段です。

贈与した資金を計画的に管理し、孫の浪費を防ぐだけでなく、相続財産に含めずにスムーズに財産を移転することが可能です。

仕組み

終身保険を利用する場合、孫を契約者兼受取人、祖父母を被保険者とする契約を結びます。

この仕組みにより、保険料を支払うたびに贈与税の非課税枠(110万円以内)を活用しながら、生前贈与を進められます。保険金は孫が受け取る形となり、相続税の課税対象外となるケースもあります(契約形態による)。

メリット

- 贈与資金の浪費を防ぐ

資金が保険として運用されるため、孫が自由に使い込む心配がありません。 - 計画的な資産管理が可能

保険料の支払いを通じて長期的に贈与を進められ、計画的な財産移転が実現します。 - 相続税対策として有効

保険金は相続財産に加算されない場合があるため、節税効果が期待できます。

注意点

- 契約者は孫が18歳以上である必要がある

多くの保険契約では、契約者となる孫が18歳以上であることが条件となります。これは、契約者が法律行為を行える成年である必要があるためです。このため、孫が18歳未満の場合には、契約を開始できないという制約があります。 - 長期の相続計画が難しくなる可能性

孫が18歳未満の間に計画的な贈与を始めることが難しいため、長期の贈与計画が制限される場合があります。

孫への生前贈与に関する よくある質問

相続のお悩み解決の第一歩

\ 気軽に無料相談ができます /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

まとめ

孫への生前贈与は、相続税の負担を軽減しながら将来の支援ができる魅力的な方法です。

しかし、贈与の進め方を間違えると、税務上のトラブルや想定外の課税が発生するリスクがあります。

本記事で紹介したように、暦年課税制度や特例措置を上手に活用すれば、非課税での贈与や節税が可能です。

また、贈与財産の管理方法や目的を明確にし、計画的に進めることで、失敗を防ぐことができます。

一方で、生命保険の活用や信託など、贈与資金の管理に役立つ方法もぜひ検討してください。

適切な方法を選び、安心して大切な財産を孫に引き継ぐために、専門家のアドバイスを受けることもおすすめです。

「生前贈与」を正しく活用し、お孫さんの将来をしっかりサポートしていきましょう!