お父さん、最近ますます元気そうだけど、もし大きな病気、たとえば『がん』になったらお金は大丈夫かしら。

年金暮らしだし、私たちも援助できる余裕はそんなにないし…

うちも同じような会話をしたことがあるわ…。

親のもしもの時の経済的な負担、やっぱり心配になるわよね。

ご両親の年齢が80歳に近づく、あるいは超えてくると、こんな会話がご夫婦の間で交わされることは少なくありません。

漠然とした将来への不安、特に「がん」という病気に対する経済的な心配は、多くの方が抱える共通の悩みです。

この記事では、ファイナンシャルプランナー(FP)として長年お金と人生設計に向き合ってきた立場から、その漠然とした不安を「具体的な知識」に変えるお手伝いをいたします。

公的データも交えながら、「80歳のがん保険は本当に必要なのか?」について、わかりやすく解説します。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

80歳の方にがん保険は、ほとんどの場合は不要

結論を先にお伝えします。

80歳を過ぎてから新たにがん保険に加入することは、多くの人にとって必ずしも必要ではありません。

なぜなら、日本の公的医療保険制度、特に高齢者向けの制度は非常に手厚く、医療費の大部分をカバーしてくれる強力なセーフティネットとして機能しているからです。

ファイナンシャルプランナー

ファイナンシャルプランナーしかし、この話はここで終わりません。

「多くの人には不要」という言葉の裏には、「それでも、一部の人にとっては極めて重要」という意味が隠されています。

公的保険は完璧ではなく、カバーできない領域が存在します。

- 先進医療や自由診療など最新の治療法を経済的な心配なく選びたい方

- 個室の利用など、治療中の生活の質(QOL)を何よりも大切にしたい方。

- ご自身の資産を確実に家族へ遺したい方

こうした特定の希望を持つ方々にとって、がん保険は「お守り」以上の、価値ある「道具」となります。

らいおんくん

らいおんくんがん保険の必要性を判断するために、明確な目安になるものはあるの?

ファイナンシャルプランナー以下の3つのポイントから総合的に判断すると、後悔のない選択につながりますよ。

- 公的医療保険制度で「できること」と「できないこと」を正確に知ること

- ご自身やご両親の経済状況(貯蓄や年金)を把握すること

- どのような治療や生活を望むかという価値観を明確にすること

らいおんくん

らいおんくんまずは、自身の希望や現状を明確にしておくことが大切なんだね。

高齢者の医療費から不要な理由を考える

「がんの治療には数百万円かかる」という話を耳にして、不安に感じている方は多いでしょう。

しかし、特に高齢者の場合、その心配の多くは公的な制度によって解消されます。

まずは公的な制度でどれだけカバーされるのか、具体的な数字で見ていきましょう。

後期高齢者医療制度で自己負担は1〜3割に

まず知っておくべき最も基本的な制度が、「後期高齢者医療制度」です。

これは75歳以上の方全員(および65歳以上で一定の障害がある方)が加入する公的な医療保険制度です。

具体的な負担割合は以下の通りです。

| 窓口負担割合 | 所得基準 |

|---|---|

| 1割 | 一般所得者や住民税非課税世帯の方 |

| 2割 | 一定以上の所得がある方 例:単身世帯で年金収入+その他の合計所得金額が200万円以上の方 |

| 3割 | 現役世代並みの所得がある方 例:課税所得が145万円以上の方 |

80歳の方の多くは年金収入が主となるため、1割または2割負担に該当するケースがほとんどです。

この時点で、医療費の大部分は公的保険によってカバーされることがわかります。

これが、高齢者の医療費負担を考える上での第一のセーフティネットです。

後期高齢者医療制度の最大のポイントは、医療機関の窓口で支払う自己負担の割合が、年齢と所得に応じて1割、2割、または3割に抑えられる点です。

たとえば、治療費の総額が100万円だったとしても、窓口でいきなり100万円を請求されることはありません。

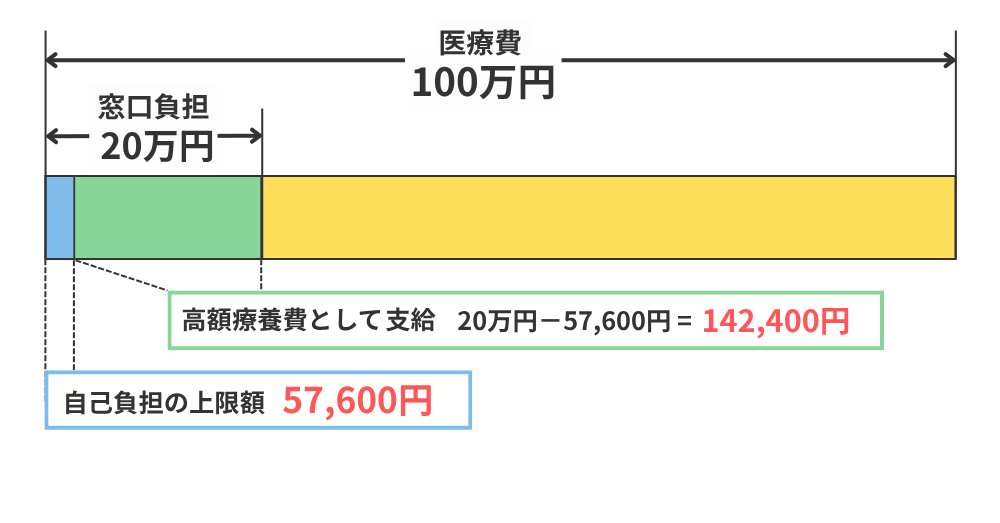

高額療養費制度で月々の支払いは57,600円に

1割とか2割でも、ずっと治療が続いたらけっこうきついんじゃない?

ファイナンシャルプランナー

ファイナンシャルプランナーそんなときに助けになってくれるのが、「高額療養費制度」という心強い仕組みです。

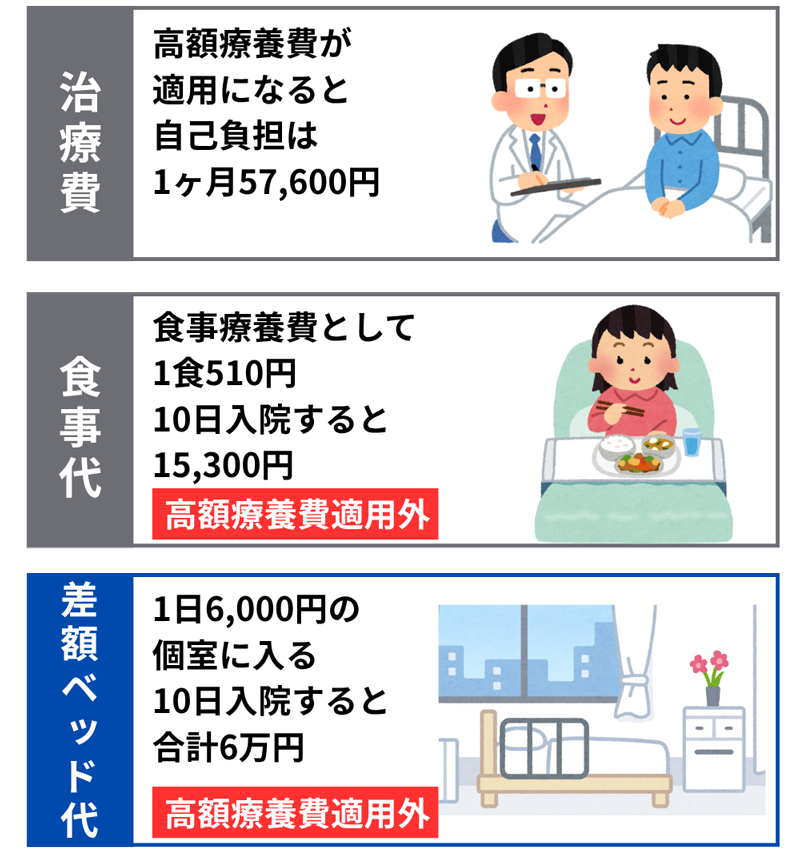

高額療養費制度を使えば自己負担は57,600円

後期高齢者の大多数を占める「一般」所得区分の方の場合、1ヶ月の医療費の自己負担上限額は、外来と入院を合わせても57,600円であるということです。

たとえ1ヶ月の総医療費が100万円かかったとしても、窓口での支払いはこの金額で済みます。

つまり、1ヶ月に支払う医療費には「天井」が設けられているのです。

特に75歳以上の後期高齢者の場合、この上限額は現役世代よりも低く設定されており、非常に手厚い内容になっています。

以下の表が、その具体的な上限額です。

| 収入区分 | 自己負担上限額 (世帯ごと) | 外来のみ (個人ごと) | 多数回該当 (4ヶ月目〜) |

|---|---|---|---|

| 年収約1,160万円〜 (課税所得690万円〜) | 252,600円+(医療費-842,000円)×1% | – | 140,100円 |

| 年収約770〜1,160万円 (課税所得380万円〜) | 167,400円+(医療費-558,000円)×1% | – | 93,000円 |

| 年収約370〜770万円 (課税所得145万円〜) | 80,100円+(医療費-267,000円)×1% | – | 44,400円 |

| 一般所得者 年収156万〜約370万円 | 57,600円 | 18,000円 (年間上限14.4万円) | 44,400円 |

| 住民税非課税世帯 | 24,600円 | 8,000円 | 24,600円 |

| (年金収入80万円以下など) | 15,000円 | 8,000円 | 15,000円 |

ファイナンシャルプランナー一般的な年金を受け取っている「一般所得者」であれば、医療費の上限は月額57,600円となります。

年金収入が中心の多くの高齢者が該当する「一般所得者」の区分を例として見てみましょう。

いい制度だと思うんだけど、自己負担金全額を一度窓口で支払う必要があるのね。

ファイナンシャルプランナー現在は支払いの時点で、自己負担上限額に調整することもできるんですよ。

さらに、「多数回該当」という仕組みがあり、直近12ヶ月で3回以上上限額に達した場合、4ヶ月目からは上限額がさらに引き下げられます。「一般所得者」の場合、1ヶ月あたり44,400円まで引き下がります。

これにより、治療が長期化しても負担が過度に重くなるのを防いでくれます。

ファイナンシャルプランナー高額療養費制度の存在が、高齢者の方に「過度な医療保険は不要かもしれません」とアドバイスする最大の理由です。

多くの方が恐れている「治療費で破産する」というリスクは、この制度によってほぼ回避できます。

がん罹患率と自己負担額

がんは日本人の死因第1位であり、生涯で2人に1人が罹患すると言われています。

年を重ねると、がんにかかる人が多くなるのよね・・。

ファイナンシャルプランナーデータを見ても、70代後半から80代にかけて、がんの患者さんが増えているのがわかります。

一生のうちにがんと診断される割合

ただし、高額療養費制度があるため、最終的な自己負担額は月々数万円程度に収まることがほとんどです。

つまり、がんに罹患するリスクは高いものの、公的保険の対象となる標準的な治療を受ける限り、その経済的ダメージは限定的、というのが日本の医療制度なのです。

保険料の負担が年金生活を圧迫する

ここで、もう一つの重要な視点があります。それは、がん保険料そのものの負担です。

厚生労働省のデータによると、80歳の方の平均的な年金受給額は、厚生年金(国民年金含む)で月額15万円〜16万円台です。

一方、80歳の方が新たにがん保険に加入する場合、その保険料は安くありません。

保障内容にもよりますが、月々1万円台半ばから2万円を超えることも珍しくありません。

これは、年金収入の約10%〜15%を毎月、確実に支払い続けることを意味します。

らいおんくん年金だけで生活してると、がん保険の支払いって結構キツいかも。

高額療養費制度によって月々の医療費上限が57,600円(一般所得者の場合)に抑えられている状況で、その「万が一」に備えるために、毎月確実に15,000円を払い続けることが合理的かどうか。

ファイナンシャルプランナーこれが、「多くの人には不要」と結論付ける大きな理由の一つです。

それでもがん保険を検討すべき3つのケース

公的医療保険が非常に手厚いことはご理解いただけたかと思います。

しかし、そのセーフティネットにも、いくつか「穴」があります。

公的保険だけではカバーしきれないリスクと、そのためにがん保険が有効な手段となる3つの具体的なケースについて掘り下げていきます。

「経済的に生き延びる」から一歩進んで、「より良い治療と安心を手に入れる」ための備えです。

公的保険だけじゃダメな場合もあるの?

どんな時に保険が必要になるのか、具体的に知りたいわ。

先進医療や自由診療などの新しい治療法を利用できる

公的医療保険が適用されるのは、国が承認した「標準治療」に限られます。

しかし、がん治療の世界は日進月歩で、まだ公的保険の対象になっていない新しい治療法が存在します。

その代表が「先進医療」と「自由診療」です。

これらの治療の最大の問題点は、技術料や薬剤費が全額自己負担となり、高額療養費制度の対象外であることです。

がん治療で利用される先進医療

がん治療に用いられる先進医療の費用は高額で、陽子線治療が約266万円、重粒子線治療が約314万円に上ります。

令和5年6月30日時点における先進医療に係る費用がん治療における先進医療技術ごとの実施件数・費用

| 技術名 | 1件あたり平均費用の概算 | 1件あたりの 先進医療費用 | 年数 実施件数(件) |

|---|---|---|---|

| 陽子線治療 | 約266万円 | 2,191,024,100円 | 824 |

| 重粒子線治療 | 約314万円 | 1,448,673,000円 | 462 |

先進医療は多くの病院で扱っています。以下の厚生労働省のサイトからどの病院で先進医療を扱っているか確認していおきましょう。

がん治療で利用される自由医療

自由診療は主に抗がん治療で利用され、総費用のおよそ8割を薬剤費が占めます。

そのうえで、費用が高騰する要因は次の4つに集約できます。

- 薬価が超高額

免疫チェックポイント阻害薬や分子標的薬は、1バイアルで100万円を超えるケースがあります。

保険診療では薬価の一部しか自己負担しませんが、自由診療ではこの金額を全額支払うため、1クールで数百万円に達することも珍しくありません。 - 個人輸入コストと為替リスク

国内未承認薬を海外から取り寄せる場合、薬剤価格に加えて輸送費、仲介手数料、薬監証明の取得費用が加算されます。さらに円安が進行すると、実質負担額は円高時よりも大きく膨らみます。 - 治療期間の長期化

近年の新治療は「6か月〜1年以上継続投与」が前提となることが多く、単価の高い薬剤を長期にわたって使用することで、トータルコストが雪だるま式に増大します。 - 非薬剤治療の回数制限

温熱療法や免疫細胞療法は1回あたり数十万円と高額ですが、施術回数が限られるため、年間総額では薬剤治療が占めるウエイトのほうが大きくなります。

| 薬剤名 | 1ヶ月の薬剤費 |

|---|---|

| シプリューセルT | 約930万円 |

| ポマリドミド | 約250万円 |

| オプジーボ | 約62万円 |

自由診療は、高額療養費制度などの公的支援が適用されません。

全額自己負担となり、最低でも300〜500万円の手元資金を確保しておくと安心です。

この「先進医療・自由診療」こそが、現代のがん治療における最大かつ唯一と言っていい、青天井の経済的リスクです。

標準治療の費用は公的制度で上限がありますが、先進医療・自由診療には何の歯止めもありません。

現代のがん保険の最も重要な役割は、このリスクに備えることです。

つまり、がん保険は「医療費を補う保険」から、「最新・最善の治療法を選ぶ選択肢を確保するための保険」へとその役割を変えつつあるのです。

貯蓄で賄うにはあまりに大きなこの費用を、保険でカバーしたいと考える方にとって、がん保険の「先進医療特約」や「自由診療特約」は非常に重要な選択肢となります。

差額ベッド代は健康保険が適用されない

公的医療保険がカバーするのは、あくまで「治療そのもの」にかかる費用です。

しかし、闘病生活には、治療の質だけでなく「生活の質(Quality of Life = QOL)」も大きく影響します。

そして、このQOLを向上させるための費用の多くは、公的保険の対象外です。

具体的には、以下のような費用が挙げられます。

- 差額ベッド代:個室や少人数の病室を希望した場合にかかる費用。(本人の希望でなくても発生することがあります)

- 交通費・宿泊費:遠方の専門病院へ通院する場合の本人や家族の費用。

- 食事代:入院中の食事代の一部は自己負担です。

- その他:ウィッグ(かつら)の購入費、療養中の生活を快適にするための雑費、代替療法など。

- 高額療養費の限度額は、年齢・所得によって異なります。

- 食事療養費は令和7年7月現在の金額です。

これらの費用は一つひとつは小さくても、積み重なると大きな負担になります。

特に差額ベッド代は1日数千円から数万円かかることもあり、長期入院では高額になりがちです。

がん診断一時金など、使い道が自由な給付金があるがん保険は、こうしたQOL向上のための「自由なお金」を確保する手段となります。

治療そのものは公的保険で、療養生活の快適さや尊厳は保険で手に入れる。

らいおんくん

らいおんくん長い入院生活になった時こそ、快適さが重要になってくるかも・・

ファイナンシャルプランナーご自身がどのような療養生活を送りたいか、具体的にイメージしておくといいですよ!

子供に残す資産を守るための保険

高額療養費制度を使っても、月々数万円の自己負担は発生します。

治療が長引けば、その累計額は決して小さくありません。

また、後述する差額ベッド代などの雑費もかかります。

これらの費用を年金と貯蓄で賄っていくと、当然ながら資産は目減りしていきます。

「子どもたちに少しでも多く資産を遺したい」

「自分たちの代で築いた財産を、自分の医療費で使い果たしたくない」

もし、このように相続を強く意識されているのであれば、がん保険は「資産防衛ツール」としての役割を果たします。

がんと診断された際に受け取る診断一時金(例えば100万円)は、原則として非課税で受け取れ、相続財産とは別枠の資金になります。

この一時金で当面の治療費や雑費を賄うことで、預貯金や不動産といった本来遺したい資産に手を付けずに済むのです。

これは、単に医療費を払うという目的を超えた、保険の戦略的な活用法と言えるでしょう。

らいおんくんがん保険って、医療費以外の面でも助けになるんだね。

ファイナンシャルプランナーいざというとき、資産を崩さずに済むように、がん保険は“お守り”のような役割も果たしてくれます。

80歳のがん保険 ケーススタディ

これまで解説してきた制度や保険の役割も、具体的な物語を通して見ると、より一層その意味が鮮明になります。

ここでは、実際に起こりうる3つのケーススタディを通じて、選択がもたらす未来の違いを体感してみましょう。

実際にあった話を聞くと、自分事として考えやすいわね。

うちの場合はどうなるんだろう…?

成功例 診断一時金で先進医療を選択、貯蓄を崩さず治療に専念

Aさん(82歳・男性)は、ある日、医師からがんと告知されました。

幸い早期発見でしたが、そのがんには「重粒子線治療」という先進医療が非常に効果的だと説明を受けます。

しかし、その費用は約300万円。公的保険は使えません。

Aさんの子どもたちは、父親の貯蓄を切り崩すことを覚悟しました。

しかし、Aさんは数年前に子どもに勧められて加入していたがん保険がありました。

その保険には、診断一時金100万円と先進医療特約が付いていたのです。

結果として、治療費の300万円は先進医療特約から全額支払われ、一時金の100万円は個室代や家族の交通費などに充てることができました。

ファイナンシャルプランナー孫のために遺そうと決めていた貯蓄に一切手を付けることなく、経済的な心配から解放され、安心して治療に専念できた例です。

失敗例 高額療養費制度を過信、想定外の出費で老後資金が目減り

Bさん(80歳・女性)は、高額療養費制度について知っており、「医療費は月5〜6万円で済むから保険は不要」と考えていました。

がんと診断され入院した際、確かに標準治療にかかる自己負担は上限額に収まりました。

しかし、思わぬ落とし穴が。

感染症予防のために個室を勧められ、1日1万5,000円の差額ベッド代が発生。

さらに、専門病院への通院には、娘が仕事を休んで車で送り迎えする必要がありました。

これらの公的保険の対象外となる費用は、月々20万円を超え、治療が1年続いた頃には、Bさんの老後資金は大きく目減りしてしまいました。

ファイナンシャルプランナー高額療養費制度がカバーする範囲を過信した結果、穏やかなはずだった療養生活が、お金の心配で精神的負担が増えてしまった例です。

トラブル例 相続時に発覚した親の治療費、家族が肩代わりする事態に

Cさん(85歳・男性)が2年間の闘病の末に亡くなった後、悲しみに暮れる子どもたちが遺品を整理していると、そこには見慣れない請求書の束がありました。

それは、Cさんが最後の望みをかけて試した、保険適用外の自由診療の治療費の請求書でした。

その総額は200万円以上。

Cさんはこの費用を支払うために貯蓄を使い果たしており、残されたのは借金だけでした。

この負債は相続財産の一部となり、誰がどう負担するのかを巡って、それまで仲の良かった兄弟の間で深刻な対立が生まれてしまいました。

ファイナンシャルプランナー親を思う気持ちから始まった治療が、結果として家族の絆を壊し、大切な思い出まで傷つけてしまうという、悲しい結末を招いてしまった例です。

80歳のがん保険に関する よくある疑問

ここでは、ご相談の際によくいただく質問5つに、お答えします。

まとめ 80歳のがん保険は必要?決め手は先進医療・自由診療・個室料の3つ!

この記事を通じて、80歳のがん保険の問題は、経済的な破綻に備えるためではなく、より戦略的な選択をするためのものであることがお分かりいただけたかと思います。

日本の公的医療保険、特に高額療養費制度は、標準治療における月々の自己負担に明確な上限を設ける、世界でも類を見ない強力なセーフティネットです。

多くの方にとって、新たに高額な保険料を払ってまでがん保険に加入する必要性は低いと言えます。

高齢期におけるがん保険の本当の価値は、「治療の選択肢」と「安心感」を持てること。

先進医療や自由診療などの高額な治療をためらわずに選べること

個室を利用し快適な療養環境を整えられること

そして家族のために資産を守れること

まずは、ご自身やご両親の経済状況を確認しましょう。

貯蓄や年金収入など、現状を数字で把握することが大切です。

そして、保険で得られる安心に月々の保険料を払う価値があるかどうか、ご自身の考えと照らし合わせてみてください。

弊社では、初回のご相談を無料で承っております。どうぞお気軽にご連絡ください。