「もし私に何かあったら、大切なパートナーはどうなるのだろう…」

「法律上の夫婦ではないけれど、財産をのこせるの?」

「税金で不利になるって本当?」

内縁関係にある方が抱えるお金や相続に関する不安は、決して他人事ではありません。

例えば、A子さんは、Bさんと15年間、夫婦同然に暮らしてきました。

お互いを深く思いやり、生活も共にしていましたが、婚姻届は提出していませんでした。

そんなある日、Bさんが突然病に倒れ、帰らぬ人となってしまったのです。

Bさんを失った悲しみに加え、A子さんを待っていたのは厳しい現実でした。

法的な知識がなかったA子さんは、Bさんの遺産を全く受け取ることができず、長年住み慣れた家からも立ち退きを迫られる事態に直面しました。

この記事では、ファイナンシャルプランナー(FP)である私が、内縁関係(事実婚)にある方が知っておくべき相続の基本、生命保険の活用法、そして税金の注意点まで網羅的に解説します。

この記事を読めば、あなたの大切なパートナーを守るために、今何をすべきかが見えてくるはずです。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

内縁の妻に財産を残すための最重要ポイント

内縁のパートナーに確実に財産を残し、万が一のときにも困らせないためには、「遺言書の作成」と「生命保険の活用」が重要です。

これらは、法的な立場が弱い内縁のパートナーへ財産を渡すための強力な手段となります。

ただし、法律上の夫婦と全く同じように扱われるわけではなく、特に税金面では注意が必要です。

例えば、相続税の計算において、法律上の配偶者であれば受けられる様々な控除が適用されないケースが多いのです。

内縁の妻と法律上の妻の違いを解説

内縁関係(事実婚)とは?

単に同棲しているだけでなく、お互いに夫婦としての意識を持ち、周囲からも夫婦として認識されている実態が重要になります。

事実婚という言葉もよく使われますが、基本的には内縁関係と同じ意味合いで用いられることが多いです。

内縁関係が法的に認められるための条件

内縁関係(事実婚)が法的に認められるための一般的な条件は、主に以下の2点です。

- お互いに夫婦になろうという意思(婚姻意思)があること

- 夫婦としての共同生活の実態があること(例:同居し、生計を共にしているなど)

これらの条件は、生命保険の受取人指定や遺族年金の受給資格の判断など、様々な場面で考慮されます。

具体的には、

- 3年以上の同居期間がある

- 住民票に「妻(未届)」や「夫(未届)」と記載されている

- 子どもを認知している

これらは、内縁関係を証明・補強する要素となります。

内縁の妻と法律上の妻、何が違うの?

法律上の妻と内縁の妻とでは、法的に認められる権利や義務に大きな違いがあります。

特に相続や税金の面では、その差が顕著に現れます。

| 項目 | 法律上の妻 | 内縁の妻 |

|---|---|---|

| 相続権 | 常に法定相続人となる | 原則として相続権なし |

| 相続税の配偶者控除 | あり(最低1億6千万円まで非課税) | なし |

| 生命保険金の非課税枠 | あり(500万円×法定相続人の数) | なし |

| 相続税の2割加算 | 対象外 | 対象となる |

| 遺族年金 | 受給可能 | 条件を満たせば受給可能 |

| 子の親権・戸籍 | 共同親権、子は嫡出子 | 原則として母が単独親権、子は非嫡出子 |

| 財産分与(関係解消時) | 請求可能 | 請求可能 |

| 居住権 | あり | 原則としてなし |

この表からも分かるように、特に相続と税金に関しては、法律上の妻と内縁の妻とでは大きな違いがあります。

日本の事実婚の現状

内閣府男女共同参画局の調査によると、「配偶者(事実婚・内縁)がいる」と回答した人は、事実婚を選択している人は成人人口の2~3%を占めていることが推察されています。

家族の法則に関する世論調査

内閣府男女共同参画局が行った調査によると、結婚に積極的になれない理由として「名字(姓)が変わるのが嫌・面倒だから」と答えた人の割合は、性別や年代によって大きな差がありました。

特に女性は、名字の変更に対して心理的な負担を感じている人が多いことがわかります。

| 年代 | 女性の割合 | 男性の割合 |

|---|---|---|

| 20~30代 | 25.6% | 11.1% |

| 40~60代 | 35.3% | 6.6% |

このように、どの年代でも女性の方が高い割合で「名字が変わること」を結婚の障害と感じていることが読み取れます。

制度や価値観の多様化が求められている理由が、こうした数字からも見えてきます。

どのような形であれ、お二人が築いてきた生活と想いを守るための準備が大切です。

らいおんくん

らいおんくんじゃあ、事実婚を選択した人はどんな備えをしたらいいんだろう?

ファイナンシャルプランナー

ファイナンシャルプランナーでは、具体的に紹介していきますね。

内縁の妻の相続権について

相続の基本ルール 誰がどれだけもらえるの?

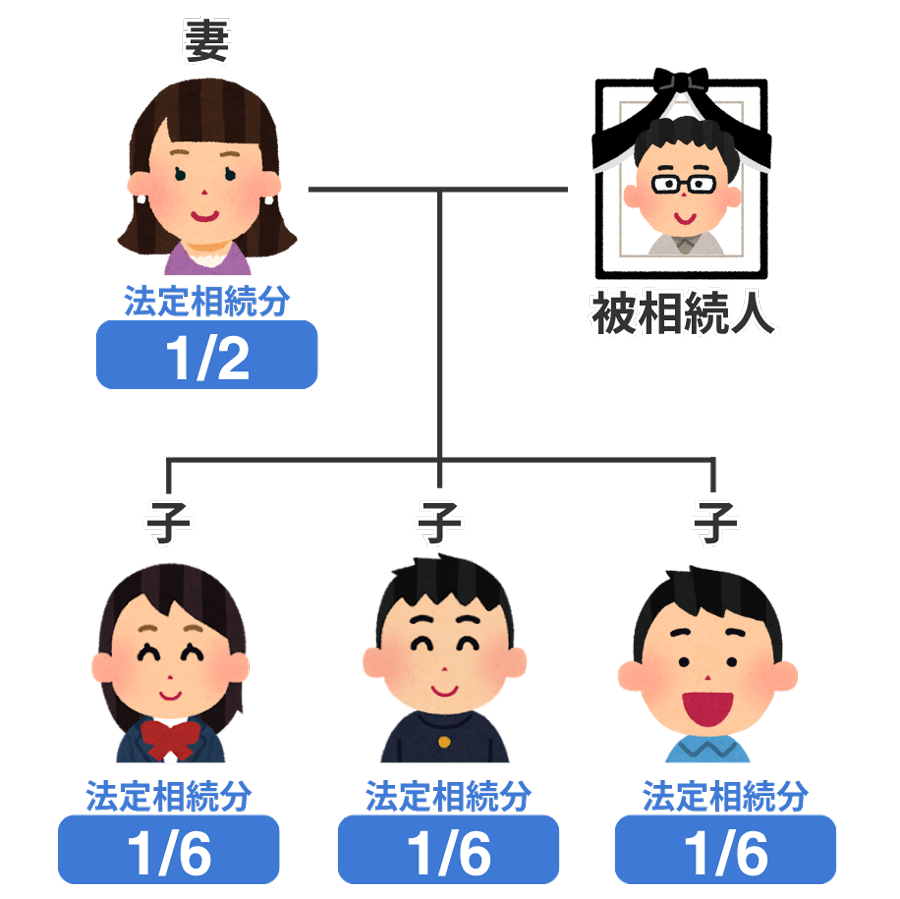

人が亡くなると、その人の財産(遺産)は、法律で定められた相続人に引き継がれます。

この法律で定められた相続人を「法定相続人」といいます。

法定相続人には順位があり、常に相続人となるのは亡くなった方の配偶者(法律上の妻または夫)です。

配偶者以外では、

- 第一順位が子(子が既に亡くなっている場合は孫)

- 第二順位が親(親が既に亡くなっている場合は祖父母)

- 第三順位が兄弟姉妹(兄弟姉妹が既に亡くなっている場合は甥姪)

となります。

そして、各法定相続人が遺産を受け取る割合の目安として「法定相続分」が定められています。

例えば、配偶者と子3人が相続人の場合、配偶者が2分の1、子がそれぞれ6分の1ずつとなります。

内縁の妻には相続権がない理由

残念ながら、内縁の妻には原則として相続権がありません。

これは、日本の民法では「配偶者」とは法律上の婚姻関係にある者を指すとされており、婚姻届を提出していない内縁の妻は、法律上の配偶者とは認められないためです。

日本の戸籍制度では、婚姻届を提出することで夫婦の戸籍が作られ、法律上の夫婦関係が公的に記録されます。

相続においては、この戸籍上の記録が重視されるため、内縁関係では、いくら長年連れ添い、夫婦同然の生活を送っていても、自動的に相続人となることはできないのです。

らいおんくん「長年連れ添ったのだから、当然もらえると思っていた」と感じる人は多いんじゃないかな?

ファイナンシャルプランナー

ファイナンシャルプランナー残念ながら、相続の世界では、その「当然」が通用しないことがあります。

特に内縁関係の場合、法律婚との間には、相続権の有無という非常に大きな違いが存在します。

内縁の妻(大切なパートナー)に確実に財産をのこす5つの方法

内縁の妻には原則として相続権がないとはいえ、大切なパートナーに財産をのこす方法が全くないわけではありません。

ここでは、FPの視点も交えながら、具体的な5つの方法とそのポイントを解説します。

方法1 遺言書で「想い」と「財産」を託す

最も基本的な対策の一つが「遺言書」の作成です。

遺言書によって、法定相続人以外の人にも財産をのこすこと(これを「遺贈」といいます)ができます。

遺言書の種類と特徴

遺言書に下記の3種類があります。

ファイナンシャルプランナー確実性を重視するなら公正証書遺言をおすすめします。

遺贈(いぞう)とは?

遺言によって、特定の人に無償で財産を譲り渡すことです。

内縁の妻に財産をのこす場合、この遺贈という形になります。

遺贈には下記の2つの方法があります。

| 包括遺贈 | 財産全体に対する割合で遺贈する |

| 特定遺贈 | 特定の財産を指定して遺贈する |

注意点:遺留分(いりゅうぶん)とは?

法定相続人(兄弟姉妹を除く)には、法律で最低限保障された財産の取り分である「遺留分」があります。

もし遺言書の内容がこの遺留分を侵害している場合、相続人から「遺留分侵害額請求」をされる可能性があります。

パートナーに多くの財産をのこしたい場合でも、他の相続人の遺留分には配慮が必要です。

遺言執行者の指定

遺言の内容をスムーズに実現するために、遺言執行者を指定しておくことが重要です。

特に内縁の妻への遺贈の場合、他の相続人との手続きが複雑になることもあるため、信頼できる専門家などを遺言執行者に指定しておくと安心です。

方法2 生命保険でパートナーの生活を守る

生命保険は、内縁のパートナーに財産をのこすための非常に有効な手段です。

生命保険金は、受取人に指定された人の「固有の財産」となります。

つまり、亡くなった方の相続財産とはみなされず、遺産分割協議の対象にもなりません。

これにより、他の相続人との間で揉めることなく、スムーズにまとまった資金をパートナーにのこすことができます。

詳細は次の章で具体的にご紹介します。

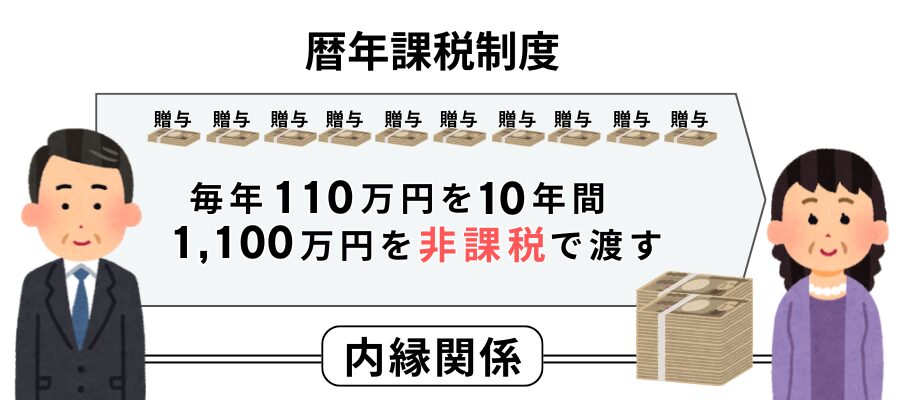

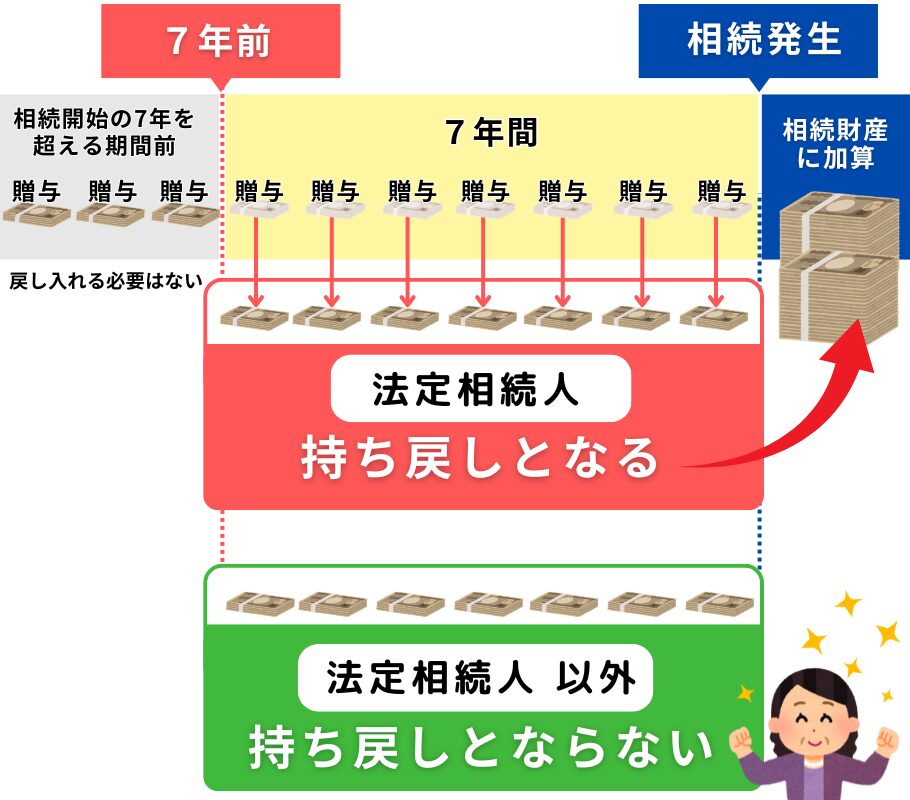

方法3 生前贈与で計画的に財産を渡す

生きている間に財産を贈与することを「生前贈与」といいます。

これも内縁のパートナーに財産をのこす有効な方法です。

暦年贈与(れきねんぞうよ)の活用

贈与税には、年間110万円までの基礎控除があります。

つまり、1年間に110万円までの贈与であれば、贈与税がかからずに財産を渡すことができます。

計画的に毎年少しずつ贈与していくことで、まとまった財産を非課税で移転することも可能です。

特に内縁の妻にとっては、法定相続人ではないため、亡くなる前3~7年以内の贈与を相続財産に持ち戻して計算する「生前贈与加算(持ち戻し)」の対象外となる点は大きなメリットです。

贈与契約書の作成

後々のトラブルを避けるため、また税務署への説明のためにも、贈与の都度「贈与契約書」を作成しておくことが重要です。

連年贈与とみなされないために

毎年同じ時期に同じ金額を贈与し続けると、税務署から「連年贈与(定期贈与)」とみなされ、一括で贈与税が課されるリスクがあります。

贈与する金額や時期を変える、贈与の都度契約書を作成するなどの工夫が必要です。

方法4 特別縁故者制度

「特別縁故者(とくべつえんこしゃ)」とは、亡くなった方に法定相続人が一人もいない場合に、家庭裁判所に申し立てることによって、例外的に財産を受け取ることができる制度です。

認められるための条件

認められる主な条件は下記のとおりです。

- 被相続人と生計を同じくしていた者

- 被相続人の療養看護に努めた者

- その他、被相続人と特別の縁故があった者

ファイナンシャルプランナー内縁の妻は、これらの条件に当てはまる可能性が高いと言えます。

注意点

この制度は、あくまで法定相続人が誰もいない場合の最終手段です。

手続きは家庭裁判所への申立てが必要で、非常に複雑かつ時間がかかります。

また、必ずしも全ての財産がもらえるわけではなく、家庭裁判所が相当と認めた範囲に限られます。

方法5 その他の選択肢(養子縁組・法律婚)

養子縁組

内縁の妻を養子にすることで、法律上の「子」として法定相続人にする方法です。

これにより相続権が発生し、生命保険金の非課税枠や相続税の基礎控除額の計算で法定相続人の数に含めることができるようになります。

しかし、他の実子がいる場合はその相続分に影響が出たり、手続きが複雑だったりするデメリットもあります。

法律上の婚姻

最も確実な方法は、婚姻届を提出して法律上の夫婦になることです。

これにより、内縁の妻は法律上の配偶者として、相続権や税制上の優遇措置など、様々な法的保護を受けることができます。

しかし、様々な事情から法律婚を選択できない、あるいは選択したくないという方もいらっしゃるでしょう。

どの方法がベストかは、ご家庭の状況、財産の内容、法定相続人の有無やその方々との関係性などによって大きく変わります。

多くの場合、一つの方法だけでなく、複数の方法を組み合わせることで、よりきめ細かく、パートナーの状況に応じた対策を講じることが可能になります。

らいおんくん「自分には何が最適な方法なのか?」わからない場合はどうしたらいいんだろう?

ファイナンシャルプランナー大切なのは、現状を正確に把握し、専門家と一緒にオーダーメイドの対策を練ることです。

生命保険を最大限に活用!内縁の妻を受取人にする条件・手続き・注意点

生命保険は、内縁のパートナーに確実に財産をのこすための強力なツールです。

たとえば、内縁の妻を生命保険の受取人に指定する場合はどんなことに気をつけたらいいでしょう。

これから、いくつかの条件や注意点をご紹介します!

内縁の妻も生命保険の受取人になれる?

原則として、生命保険の死亡保険金受取人に指定できるのは、

被保険者の「配偶者または2親等以内の血族(子、孫、父母、祖父母、兄弟姉妹など)」とされています。

しかし、近年では保険会社の方針も変化しつつあり、一定の条件を満たせば、内縁の妻(事実婚のパートナー)や同性のパートナーを受取人に指定できる保険会社も増えてきています。

ただし、対応している保険会社はまだ限られているのが現状です。

全ての保険会社で内縁の妻を受取人にできるわけではないため、注意が必要です。

内縁の妻を受取人に指定するための3つの重要条件

内縁の妻を生命保険の受取人に指定するためには、保険会社が設けるいくつかの条件をクリアする必要があります。

これらの条件は保険会社によって多少異なりますが、一般的に重要とされるのは以下の3点です。

条件1

お互いに戸籍上の配偶者がいないこと

被保険者(保険の対象となる人)と、受取人に指定する内縁の妻の双方に、法律上の配偶者(戸籍上の夫や妻)がいないことが大前提となります。

例えば、まだ法律上の妻と離婚が成立していない状態で、別の女性と内縁関係にあっても、その女性を受取人に指定することは通常できません。

条件2

一定期間以上の同居実態があること

保険会社が定める一定期間以上、同居して夫婦同様の生活を送っている実態が求められます。

この「一定期間」は保険会社によって異なり、例えば「3年以上の同居」という例が挙げられることもありますが、これはあくまで一例であり、各保険会社の基準を確認する必要があります。

条件3

生計を共にしている実態があること

同居しているだけでなく、家計を一つにして生活を共にしている実態も重要です。

お互いの収入を生活費に充てている、公共料金や家賃を協力して支払っているなどが該当します。

これらの基本的な3条件に加え、保険会社によっては「保険契約者と被保険者が同一であること」や「設定できる死亡保険金額に上限がある」といった独自の条件を設けている場合もあります。

内縁関係を証明するための書類

内縁のパートナーを受取人に指定する際には、上記の条件を満たしていることを証明する書類の提出が求められます。

具体的にどのような書類が必要になるかは保険会社によって異なりますが、一般的に以下のようなものが挙げられます。

- 住民票

世帯全員が記載されたもので、続柄欄に「妻(未届)」や「夫(未届)」といった記載があれば、内縁関係を証明する有力な資料となります。 - 戸籍謄本(全部事項証明書)

被保険者と内縁の妻の双方について、法律上の配偶者がいないことを証明するために必要です。 - 生計を共にしていることを示す書類

公共料金の領収書、賃貸借契約書、健康保険被保険者証の写し、給与明細や源泉徴収票、連名の郵便物など - 保険会社所定の申告書や確認書など

保険会社が用意する書類に、内縁関係の状況などを記載して提出します。

内縁の妻を受取人に指定できる条件は、保険会社によってまちまちです。

まず複数の保険会社に問い合わせて、内縁の妻を受取人にできるか、できる場合の具体的な条件は何かをしっかりと確認することが何よりも大切です。

ファイナンシャルプランナー確実に内縁の妻や夫などのパートナーに生命保険の受取人を指定したい場合は、保険商品を選択・検討する以前に、「内縁のパートナーを受取人に指定できるのか?」から確認するといいでしょう。

また、生命保険は契約者(保険料を支払う人)、被保険者(保険の対象になる人)、受取人(保険金を受け取る人)の関係によって、受け取る保険金にかかる税金の種類(相続税、所得税、贈与税)が変わってきます。

この関係性もしっかり理解した上で、最適な契約形態を選ぶことが重要です。

内縁の妻が受け取る保険金と遺産にかかる税金

内縁の妻がパートナーから生命保険金や遺産を受け取った場合、税金の問題は避けて通れません。

特に相続税については、法律上の妻と比べて不利になる点が多く、事前の対策が非常に重要になります。

相続税は誰がいつ、いくら払うの?

まず、相続税の基本的な仕組みをおさらいしましょう。

相続税がかかる場合

亡くなった方(被相続人)の遺産の総額が、基礎控除額を超える場合に、その超えた部分に対して相続税が課税されます。

基礎控除額の計算方法

相続税の基礎控除額は、

3,000万円+(600万円×法定相続人の数)

で計算されます。

法定相続人がいない場合は、法定相続人の数は0人として計算するため、基礎控除額は3,000万円となります。

相続税の計算ステップと速算表

相続税の計算は少し複雑で、まず課税遺産総額(遺産総額 – 基礎控除額)を法定相続分で分けたと仮定して各人の税額を算出し、それを合計して相続税の総額を求めます。

その後、実際に財産を取得した割合に応じて各人の納税額を按分します。

税額の計算には、国税庁が公表している「相続税の速算表」が用いられます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超〜3,000万円以下 | 15% | 50万円 |

| 3,000万円超〜5,000万円以下 | 20% | 200万円 |

| 5,000万円超〜1億円以下 | 30% | 700万円 |

| 1億円超〜2億円以下 | 40% | 1,700万円 |

| 2億円超〜3億円以下 | 45% | 2,700万円 |

| 3億円超〜6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

内縁の妻ならではの税金の落とし穴!知っておきたい3つのデメリット

内縁の妻が財産を受け取る際には、法律上の妻と比べて税制上不利になる点が主に3つあります。

これらは相続税額に大きく影響するため、必ず理解しておきましょう。

不利な点1

生命保険金の非課税枠が適用されない

法律上の相続人が生命保険金を受け取る場合、「500万円×法定相続人の数」で計算される金額までは相続税がかかりません(生命保険金の非課税枠)。

しかし、内縁の妻は法定相続人ではないため、この非課税枠の適用を受けることができません。

内縁の妻が受け取った生命保険金は、その全額が相続税の課税対象となってしまいます。

不利な点2

相続税額が2割加算される

被相続人の配偶者および一親等の血族(子や父母)以外の人が遺産を相続する場合、計算された相続税額がさらに2割加算されます。

内縁の妻は、この「配偶者および一親等の血族以外」に該当するため、相続税が2割加算の対象となります。

不利な点3

配偶者の税額軽減などの特例が使えない

法律上の配偶者には、相続税の負担を大幅に軽減する「配偶者の税額軽減(配偶者控除)」という特例があります。

これは、最低でも1億6千万円までの財産か、法定相続分相当額のいずれか多い金額までは相続税がかからないという非常に大きな優遇措置です。

しかし、この配偶者控除は戸籍上の配偶者に限られるため、内縁の妻は適用を受けることができません。

その他、小規模宅地等の特例や障害者控除なども、内縁の妻は適用対象外となるケースがほとんどです。

らいおんくん税金の負担が多くなりそう…。どうしたらいいんだろう。

ファイナンシャルプランナーこれらの税制上の違いは、内縁のパートナーにとって大きな経済的負担となり得るため、事前の対策が不可欠です。

シミュレーション 法律婚の妻と内縁の妻、相続税はこんなに違う!

では、実際に法律婚の妻と内縁の妻とで、相続税額がどれくらい変わってくるのか、具体的なケースでシミュレーションしてみましょう。

前提条件

- 被相続人(夫)の遺産総額:5,000万円(生命保険金を除く)

- 被相続人(夫)が契約者・被保険者であった生命保険金:1,000万円

- 生命保険金の受取人:妻(法律婚または内縁)

ケース1 法定相続人は子2人

| 項目 | 法律婚の妻が受取人の場合 | 内縁の妻が受取人の場合 |

|---|---|---|

| 遺産総額(保険金含む課税対象) | 5,000万円 + (1,000万円 – 非課税枠1,000万円) = 5,000万円 | 5,000万円 + 1,000万円(非課税枠なし) = 6,000万円 |

| 基礎控除額 | 3,000万円 + (600万円 × 3人) = 4,800万円 | 3,000万円 + (600万円 × 2人) = 4,200万円 |

| 課税遺産総額 | 5,000万円 − 4,800万円 = 200万円 | 6,000万円 − 4,200万円 = 1,800万円 |

| 相続税の総額 | 約20万円 | 約180万円 |

| 妻(内縁の妻)の納税額 | 配偶者控除により0円の可能性大 | 2割加算適用で大幅増加 |

ケース2 法定相続人なし

| 項目 | 法律婚の妻が受取人の場合 | 内縁の妻が受取人の場合 |

|---|---|---|

| 遺産総額(保険金含む課税対象) | 5,500万円 | 6,000万円 |

| 基礎控除額 | 3,600万円 | 3,000万円 |

| 課税遺産総額 | 1,900万円 | 3,000万円 |

| 最終的な納税額 | 配偶者控除により0円の可能性大 | 約480万円 |

シミュレーションでお分かりいただけたように、内縁の妻というだけで、これだけの税負担増になる可能性があります。

これは、現在の日本の法律や税制が、法律上の婚姻関係を前提として設計されている部分が多いためです。

しかし、悲観する必要はありません。

生命保険の契約方法を工夫したり、生前贈与を計画的に組み合わせたりすることで、負担を軽減できる道もあります。

ファイナンシャルプランナー大切なのは、現状を正確に把握し、専門家と一緒に最適な対策を練ることです。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

内縁関係の相続トラブル実例とFPによる回避策

内縁関係においては、法律上の夫婦と異なるために、予期せぬ相続トラブルに巻き込まれるケースが少なくありません。ここでは、よくあるトラブル事例と、FPの視点からの回避策をご紹介します。

事例1

遺言書がなくて、パートナーが路頭に迷う

Aさん(被相続人)とBさん(内縁の妻)は20年以上共に暮らし、周囲も認める夫婦同然の間柄でした。

Aさんには疎遠になっている弟がいましたが、まさか自分に何かあったときに弟がしゃしゃり出てくるとは思ってもいませんでした。

しかし、Aさんが遺言書を残さずに突然亡くなってしまったのです。

法律上の相続人である弟が現れ、Aさん名義だった自宅からの退去をBさんに要求。

Aさんの預貯金も弟がすべて相続することになり、Bさんは住む家も生活費も失い、途方に暮れてしまいました。

解説と回避策

このケースの最大の原因は、Aさんが遺言書を作成していなかったことです。

内縁の妻には原則として相続権がないため、遺言書がなければ法定相続人に全ての財産が渡ってしまいます。

避策としては、まず「内縁の妻Bさんに財産を遺贈する」旨の遺言書を必ず作成しておくこと。

特に自宅不動産など生活の基盤となる財産については、明確に指定することが重要です。

事例2

遺言書はあったけど…法定相続人から遺留分を請求された!

Cさん(被相続人)は、長年連れ添った内縁の妻Dさんのために、「全財産をDに遺贈する」という内容の公正証書遺言を作成していました。

Cさんには前妻との間に成人した子Eさんがいましたが、生前ほとんど交流はありませんでした。

Cさんの死後、遺言書通りにDさんが財産を受け継ごうとしたところ、Eさんから「遺留分を侵害している」として、遺留分侵害額請求を受けてしまいました。

Dさんは、Cさんの遺産から多額の金銭をEさんに支払わなければならなくなりました。

解説と回避策

遺言書があっても「遺留分」の問題が起こり得ます。

法定相続人には、遺言によっても奪われない最低限の相続分(遺留分)が保障されています。

回避策としては、まず遺言書作成時に、法定相続人の遺留分を考慮した内容にすることが考えられます。

また生命保険を活用して、遺留分侵害額請求をされた場合に支払うための資金を別途準備しておくという方法も有効です。

事例3

生命保険に入っていたのに…受取や税金で思わぬトラブル

Fさん(被相続人・契約者)は、内縁の妻Gさんを受取人とする生命保険に加入していました。

FさんはGさんとの生活が長く、Gさんを経済的に支えたいという思いからでした。

しかし、Fさんには戸籍上、まだ離婚が成立していない妻Hさんがいました(離婚協議中だったものの、Fさんの急逝により未了)。

Fさんの死亡後、保険会社に保険金を請求したGさんに対し、Hさんが「自分こそが正当な配偶者であり、保険金受取の権利がある」と異議を申し立てたのです。

結果として、保険金の支払いが一時差し止められ、弁護士を立てての話し合いが必要になりました。

解説と回避策

生命保険の受取人指定時の条件確認の重要性と、税金に関する正しい理解がいかに大切かを表しています。

内縁の妻を受取人に指定する際には、「被保険者および受取人に法律上の配偶者がいないこと」を条件とする保険会社がほとんどです。

Fさんの場合、Hさんとの法律婚が継続していたため、この条件に抵触した可能性があります。

回避策としては、生命保険加入時に、内縁の妻を受取人にできるか、そのための条件は何かを保険会社に徹底的に確認すること。

そして、その条件を確実にクリアしておくことが不可欠です。

ファイナンシャルプランナーこれらの事例は氷山の一角です。

ほんの少しの知識と準備があれば防げたはずの悲劇を数多く見てきました。

「自分たちは大丈夫」「まだ先のこと」と思っていると、いざという時に対応が間に合わなくなってしまいます。

らいおんくん

らいおんくん問題を先送りにせず、元気なうちに対策を始めることが大切だね。

内縁の妻との間に子どもがいる場合はどうなる?

内縁関係にある夫婦の間に子どもがいる場合、その子どもの権利、特に相続権はどうなるのでしょうか。

ここでは「認知」という重要なキーワードを中心に解説します。

認知と子どもの相続権

内縁の夫婦の間に生まれた子どもは、法律上「非嫡出子(ひちゃくしゅつし)」と呼ばれます。

母子関係と父子関係

母親との親子関係は、出産の事実によって自動的に認められます。

しかし、父親との法律上の親子関係は、何もしなければ存在しないことになります。

父親がその子を自分の子であると法的に認める手続き、これを「認知(にんち)」といいます。

認知された子の相続権

父親によって認知された子どもは、法律上の子として扱われ、法定相続人となります。

そして、その相続分は、法律上の夫婦の間に生まれた嫡出子と全く同じです。

つまり、認知さえされていれば、相続において不利な扱いを受けることはありません。

認知の手続き

認知は、父親が市区町村役場に「認知届」を提出することで行えます。

また、生前に認知しなかった場合でも、遺言によって認知する(遺言認知)ことも可能です。

内縁のパートナーとの間に子どもがいる場合、その子の将来のためにも、父親がきちんと認知の手続きを行うことが非常に重要です。

内縁関係で知っておきたいお金と暮らしの知識

相続や生命保険以外にも、内縁関係にある方が知っておくと役立つお金と暮らしの知識があります。

ここでは、遺族年金と居住権について解説します。

内縁の妻(パートナー)は遺族年金をもらえる?

パートナーが亡くなった場合、残された内縁の妻は「遺族年金」を受け取ることができるのでしょうか。

結論から言うと、内縁の妻も一定の条件を満たせば、遺族基礎年金や遺族厚生年金を受給できる可能性があります。

主な要件は「故人と内縁関係にあったこと」そして「故人によって生計を維持されていたこと」です。

必要な証明書類

遺族年金の請求にあたっては、内縁関係にあったことや生計を維持されていたことを証明する書類が必要になります。

例えば、

- 健康保険証(被扶養者になっている場合)

- 故人の給与明細(扶養手当の記載がある場合)

- 賃貸借契約書(同居の事実を表すもの)

- 公共料金の領収書、第三者(大家さんや民生委員など)

の証明などが考えられます。

法律上の妻がいる場合

もし亡くなったパートナーに法律上の妻がいた場合、内縁の妻が遺族年金を受給するためには、その法律上の婚姻関係が実質的に破綻しており、事実上の離婚状態であったと認められる必要があります。

ファイナンシャルプランナーこれは非常にハードルが高いケースが多いです。

手続きと相談先

遺族年金の手続きは、年金事務所で行います。

必要書類や手続きの詳細は個別の状況によって異なるため、事前に年金事務所や社会保険労務士などの専門家に相談することをおすすめします。

住んでいる家はどうなる?居住権と使用貸借契約

パートナーと長年暮らしてきた家も、名義がパートナーのものであった場合、その方が亡くなった後に住み続けられるかは大きな問題です。

配偶者居住権・配偶者短期居住権

法律上の配偶者には、相続開始時に被相続人の家に住んでいた場合に、一定期間または終身住み続ける権利(配偶者居住権や配偶者短期居住権)が認められています。

しかし、内縁の妻には、これらの権利は原則として認められません。

賃貸物件の場合

パートナーが借りていた賃貸物件に同居していた場合、借地借家法第36条により、パートナーに法定相続人がいなければ、内縁の妻が賃借権を引き継いで住み続けられる可能性があります。

法定相続人がいる場合は、相続人が賃借権を相続しますが、判例では内縁の妻の居住権を一定程度保護する傾向も見られます。

持ち家の場合(使用貸借契約)

パートナー名義の持ち家に同居していた場合、法的な権利は弱いものの、判例によっては「使用貸借契約(無償で借りる契約)」が黙示的に成立していたと認められ、一定期間住み続けることが認められるケースがあります。

住まいは生活の基盤です。

内縁関係の場合、居住に関する法的な保護が法律婚に比べて薄いため、パートナーが元気なうちに、遺言書で居住用不動産を遺贈する、生前贈与を受ける、あるいは家族信託といった制度を活用するなど、具体的な対策を講じておくことが極めて重要です。

エンディングノートで想いを伝える

最近、「終活」の一環として「エンディングノート」を作成する方が増えています。

エンディングノートとは?

自分の情報(個人情報、財産リスト、医療・介護の希望など)や、家族・友人へのメッセージ、葬儀・お墓の希望などを自由に書き記しておくノートのことです。

遺言書との違い

最も大きな違いは、エンディングノートには財産分与などに関する法的な効力がないという点です。

財産に関する法的な指示は、必ず遺言書で残す必要があります。

内縁関係の場合に記載しておくと役立つ項目

内縁関係にある方にとっては、お二人の内縁関係の経緯、共有財産と考えているものとその形成への貢献度、パートナーへの感謝の言葉や将来の生活への配慮などを具体的に記しておくことが、残されたパートナーにとって心の支えになるだけでなく、場合によっては間接的な状況証拠として役立つ可能性もあります。

ファイナンシャルプランナーエンディングノートは、遺言書を補完するものとして、また、普段なかなか伝えられない感謝の気持ちや想いを形にするものとして、活用してみてはいかがでしょうか。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

内縁の妻と相続・生命保険 よくあるご質問

まとめ 内縁の妻に相続権はない?生命保険を確実に受取るための賢い活用法!

この記事では、内縁の妻(事実婚のパートナー)が相続や生命保険に関して知っておくべき重要なポイントを解説してきました。

最後に、特に押さえておきたい重要事項と、この記事を読んだあなたが次に取るべき具体的な行動について整理します。

内縁関係は、法律上の婚姻関係とは異なり、特に相続においては法的な保護が薄いのが現状です。

パートナーに確実に財産をのこし、万が一の際に困らせないためには、遺言書の作成と生命保険の活用が不可欠です。

しかし、これらの対策を講じたとしても、税金面では法律上の配偶者と比べて不利になる点(生命保険金の非課税枠の不適用、相続税の2割加算、配偶者控除の不適用など)が多いことを理解しておく必要があります。

これらの法的な違いや税制上の注意点を踏まえた上で、あなたとパートナーの状況に合わせた最適な準備を、元気なうちから計画的に進めることが何よりも大切です。

今すぐ取るべき具体的なアクション

- パートナーと将来について話し合う

まずはお互いの意思や希望を共有し、どのような準備が必要か一緒に考えましょう。 - 現在の状況を確認する

現在加入している生命保険があれば、契約内容(契約者、被保険者、受取人)を確認し、内縁のパートナーを受取人にできるか、変更手続きはどうなるのかを保険会社に問い合わせてみましょう。 - 専門家に相談することを検討する

遺言書の作成、生命保険の見直しや新規加入、相続税対策など、具体的な準備を進めるにあたっては、ファイナンシャルプランナー(FP)、弁護士、税理士といった専門家の助けを借りることを強くおすすめします。

それぞれの専門家が、あなたの状況に合わせた最適なアドバイスをしてくれます。

この記事が、あなたの大切なパートナーとの未来を守るための一助となれば幸いです。

不安を抱えたままにせず、今日から具体的な一歩を踏み出しましょう。