A子さん

A子さん「資産形成って、積立NISAだけでいいの?」

そんな疑問を持つ方が、最近とても増えています。

特にニュースやSNSで「NISAが最強」「これからは投資の時代」といった言葉をよく目にするようになり、「とりあえず積立NISAを始めた」という人も多いのではないでしょうか。

たしかに積立NISAは、少ない金額から始められて、税金の優遇もあり、とても人気のある資産形成の方法です。

でも本当にそれだけで安心なのでしょうか?

実は、年齢や家族構成によって「お金の備え方」は変わってきます。

特に40代以降は、病気やケガ、認知症など「もしものこと」を考える機会も増えてきます。

そんなとき、積立NISAだけではカバーできないリスクがあることをご存じですか?

この記事では、積立NISAの良さはもちろん、変額保険が持つ「守る力」にも注目して、資産形成に必要なバランスについて分かりやすく解説します。

ファイナンシャルプランナー

ファイナンシャルプランナー未来の安心をつくるために、今から考えておきたい「もうひとつの選択肢」について、一緒に見ていきましょう。

資産形成は積立NISAだけで十分なのか?

「投資をするならまずは積立NISA」という考え方が近年広く浸透し、特に若い世代の資産形成において定番となっています。

税制優遇を活かして効率よく資産を増やせる方法として、積立NISA(少額投資非課税制度)はとても有効です。

一方で、40代以上になると資産形成の考え方に変化が生じることが少なくありません。

家族構成の変化や健康への意識の高まりから、単に「資産を増やす」だけでなく「資産を守る」ための保障ニーズが強まってくるのです。

人生のこの段階では、万が一への備えとしての保障が重要性を増してきます。

インターネットやYouTubeでは「NISAは良い、変額保険は悪い」といった単純な論調をよく目にしますが、これは投資効率という一面だけの比較に基づいていることがほとんどです。

積立NISAは「資産を増やす」ことを主眼としているのに対し、

変額保険は「資産を増やす」ことと「資産を守る」ことの両立を目指した商品です。

この記事では、

- 積立NISAの利便性

- 変額保険が持つ積立NISAにはない重要な機能

- 保険料払込免除特約

- 契約者代理請求制度

に焦点を当ててご紹介します。

これらの特約や制度は、突然の病気や認知症などで判断能力が低下するといった万が一の事態が起きたときに、経済的な安心感に繋がり、計画通りに資産を活用できるようにする重要な役割を果たします。

40代を過ぎると、万が一のときに備える保障の必要性が高まります。

そう考えると、これらの機能はとても大切です。

らいおんくん

らいおんくんたしかに、保障もあって貯蓄もできるのは魅力的!

ファイナンシャルプランナー資産を増やすための方法を考えるときは、こうしたいくつかの視点からバランスよく検討することが大切です。

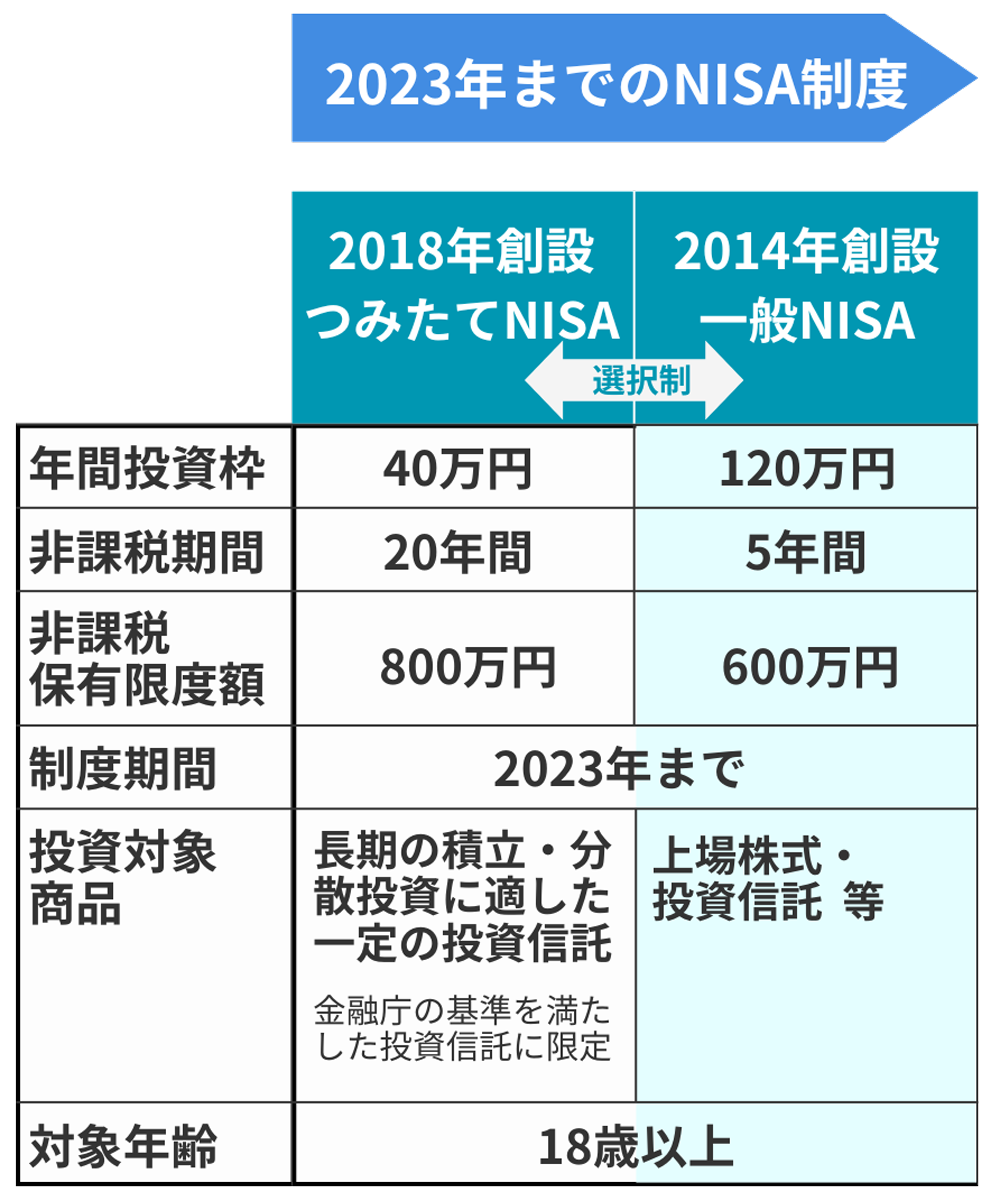

積立NISAとは

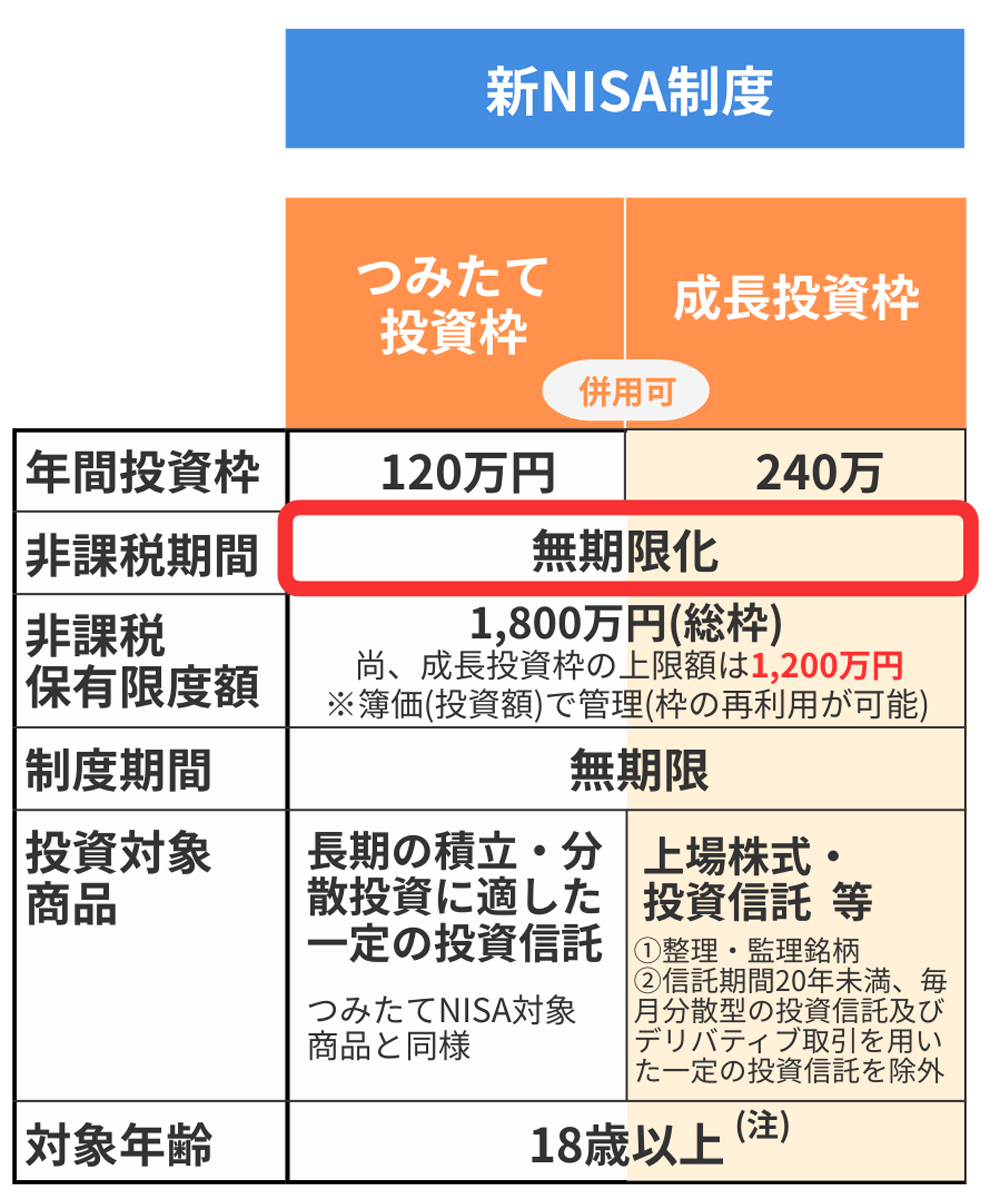

2024年から新制度が導入されたNISA(少額投資非課税制度)は、個人の資産形成を支援するための税制優遇制度です。

特に「つみたて投資枠」は、長期・積立・分散投資に適した設計となっています。

主な特徴と仕組み(2024年からの新NISA)

新NISA制度では、「つみたて投資枠」と「成長投資枠」の2つの枠が設けられ、これらを併用することが可能です。

年間投資上限額は、つみたて投資枠で120万円、成長投資枠で240万円、合計で最大360万円となります。

生涯にわたる非課税保有限度額は1,800万円(うち成長投資枠は1,200万円まで)と設定されています。

2024年の大きな変更点として、非課税保有期間が無期限化されたことが挙げられます。

2023年までのNISAと新NISAの制度の違い

(注)日本にお住まいで、口座開設する年の1月1日現在で満18歳以上の個人の方

※「NISAとは?」(金融庁)https://www.fsa.go.jp/policy/nisa2/about/index.htmlを加工して作成

これにより、従来よりも長期間にわたり非課税の恩恵を受けながら資産を運用することが可能となり、長期的な資産形成におけるNISAの魅力は一層高まったと言えるでしょう。

積立NISAのメリット

運用益の非課税

NISAの最大の魅力は、投資によって得られた利益(配当金や売却益)が非課税となる点です。

通常、これらの利益には約20%の税金が課されますが、NISA口座内での運用であれば、その全額を再投資に回したり、手元に残したりすることができます。

これは、長期運用において複利効果を最大化する上で大きなアドバンテージとなります。

柔軟性

投資した資産はいつでも引き出すことが可能であり、流動性が高いという特徴があります。

これは、原則として60歳まで引き出せないiDeCo(個人型確定拠出年金)とは対照的です。

そのため、老後資金だけでなく、教育資金や住宅資金など、様々なライフイベントに合わせた資金準備にも活用できます。

積立NISAのデメリット

元本保証なし

NISAを通じて購入できるのは、主に投資信託やETF(上場投資信託)といった日々価格が変動する金融商品です。

そのため、預貯金とは異なり元本保証はありません。

市場の状況によっては、投資した額を下回る、いわゆる「元本割れ」のリスクが存在します。

損益通算はできない

NISA口座内で損失が生じた場合、その損失を他の課税口座(特定口座や一般口座)で得た利益と相殺する「損益通算」はできません。

また、損失を翌年以降に繰り越して控除することも認められていません。

自己管理の必要性

SBI証券や楽天証券などインターネット証券などを利用する場合、手数料が低い反面、専門家によるアドバイスやサポートはありません。

投資先の選定から運用状況の確認、売却タイミングの判断まで、自己責任で行う必要があります。

新NISAの非課税期間無期限化や投資枠が拡大されたことで、資産形成のツールとしての強力になりましが、これがかえって個人の資産計画におけるバランスを崩してしまう可能性があります。

新NISAの利便性と税制優遇の魅力から、全ての投資ニーズを新NISAで満たそうとするあまり、本来別途備えるべきリスク管理や保障準備が疎かになるケースも考えられます。

一部で指摘される「NISA貧乏」のような状況は、十分な流動性資金やリスク対応策を持たずに過度な投資を行うことで生じるもので、NISAを過信しすぎないよう慎重に運用する必要があります。

また、NISAはいつでも資金を引き出せる柔軟性がメリットですが、これは諸刃の剣でもあります。

例えば、市場が下落している局面での安易な売却や、本来保険でカバーすべきであった不測の事態(病気や事故など)のためにNISA資産を取り崩すことは、制度が目指す長期的な複利効果を大きく損なう可能性があります。

ファイナンシャルプランナーNISAを唯一の金融セーフティネットと見なすのではなく、その役割を明確に位置づけることが重要です。

積立NISAと変額保険の比較概要

| 特徴 | 積立NISA(新制度) | 変額保険 |

|---|---|---|

| 主目的 | 税制優遇を活かした資産形成 | 保障と資産形成の両立 |

| 投資対象 | 投資信託、ETF(個人が選定) | 特別勘定(保険会社が運用、契約者は限定された選択肢から選定) |

| 運用益への課税 | 非課税 | 運用期間中は繰り延べ。受取時の形態により課税対象となる場合あり |

| 保険機能 | なし | 死亡保障(最低保証付が多い)、特約(三大疾病、払込免除等)付加可能 |

| コスト構造 | 低い(金融機関手数料、信託報酬等) | 高め(保険関係費用、運用関係費用、事務費用等) |

| 資金の引き出し | 高い(いつでも可能だが、長期目標に影響の可能性あり) | 中程度(早期解約控除あり、貸付や一部解約は条件による) |

| 主なリスク | 市場リスク(元本割れ)、保障機能なし | 市場リスク(解約返戻金等の元本割れ)、複雑性、高めの手数料 |

| 適した利用者層の例 | 税効率の良い資産形成を優先し、保障は別途確保済みの人 | 保障と長期的な資産形成を両立したい人、計画的な積立、特定の保険機能を求める人 |

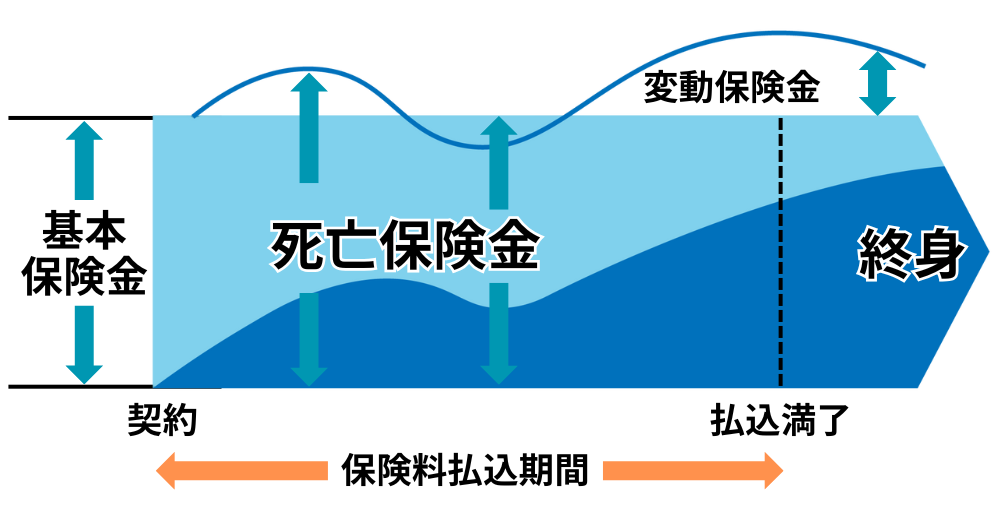

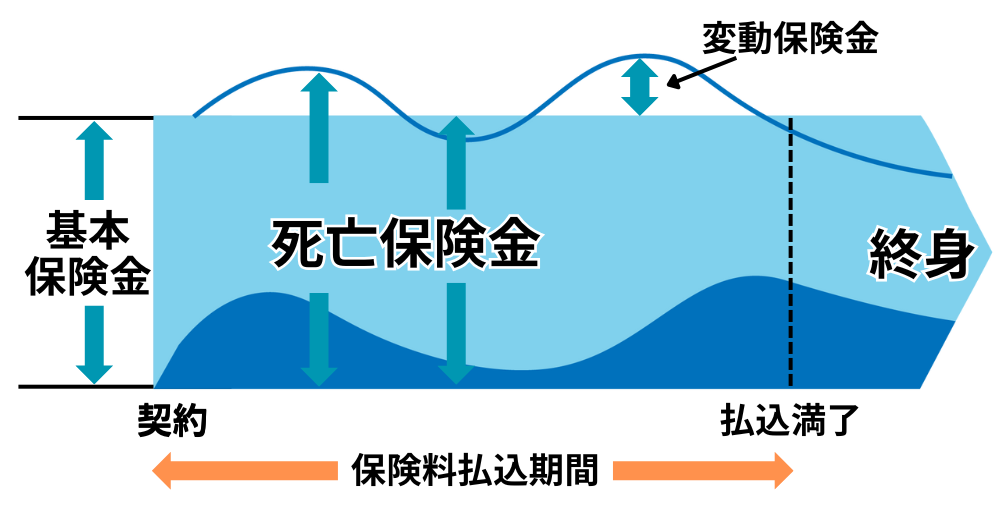

変額保険とは

変額保険は、生命保険と投資信託の性質を併せ持つ金融商品です。

払い込まれた保険料の一部が「特別勘定」と呼ばれる専用の勘定で運用され、その運用実績に応じて死亡保険金額や解約返戻金額が変動します。

NISAとは異なり、万が一の死亡保障が基本機能として組み込まれており、多くの場合、運用実績にかかわらず最低限の死亡保険金額(基本保険金額)が保証されています。

(終身型の例)

運用実績が良かった場合

(終身型の例)

運用実績が悪かった場合

運用成績が良ければ将来受け取れる額が増える可能性がありますが、反対に運用成績が悪いと受け取れる額が減る可能性があります。

変額保険のメリット

変額保険には、資産運用型の保険ならではの次のようなメリットがあります。

運用成果次第で受取額が増える可能

変額保険では運用の状況に応じて、将来受け取る解約返戻金や死亡保険金・満期保険金が増える可能性があります。

例えば長期間コツコツと保険料を積み立てて運用することで、運用次第では払い込んだ保険料合計を上回る大きなリターンを得られることもあります。

運用が上振れすれば、同じ保険料を払っていても一般的な生命保険より多くの満期金や解約返戻金を受け取れるチャンスがあります。

万一の死亡保障に最低保証がある

変額保険では生存時に受け取る満期保険金や解約返戻金には最低保証がありませんが、死亡保険金(死亡保障)については基本保険金額が最低保証される商品が一般的です。

つまり、運用成果がどんなに悪くても、死亡時には契約時に定めた最低限の保険金は受け取れます。

運用成果次第で死亡保険金が増額する可能性もありつつ、最低限の保障も確保されている点は安心材料と言えるでしょう。

インフレ対策になる

インフレ(物価の上昇)が進むと、お金の価値は相対的に下がってしまいます。

定額保険では将来受け取る金額が一定のため、インフレが起きると実質的な価値が目減りしてしまいます。

一方で変額保険は資産運用による保険なので、インフレ局面では金利上昇や株価上昇によって運用成績が上向き、将来受け取るお金の額も増える可能性があります。

そのためインフレ対策として有効な手段となる場合があるのも変額保険ならではのメリットです。

保険料が比較的割安な傾向

変額保険は一般的な定額型の終身保険などと比べて保険料が割安に設定されているケースが多いと言われます。

これは変額保険では保険料の一部を株式などで運用し高い収益を狙う分、保険会社は保障に対して必要な保険料を低めに抑えられるためです。

保険料を抑えつつ資産形成もしたい人にはメリットとなるでしょう。

税制上の優遇が受けられる

変額保険は「保険」の扱いなので、契約者が支払った保険料について生命保険料控除を受けることができます(年間一定額まで所得控除)。

また、契約中の運用期間中は投資信託などと異なり運用益に対して課税されず、利益が出ても受取時まで課税を繰り延べできるという税金面でのメリットもあります。

最終的に受け取る時には「一時所得」として課税対象になりますが、所得税法上、一時所得は利益の1/2相当額のみが課税対象になるなど優遇措置があります(一定額の特別控除も適用)。

一時所得の計算方法

総収入金額 – 収入を得るために支出した金額(注) – 特別控除額(最高50万円) = 一時所得の金額

(注)その収入を生じた行為をするため、または、その収入を生じた原因の発生に伴い、直接要した金額に限ります。

国税庁:No.1490 一時所得

このように運用益に対する課税が先延ばしできる点は、複利効果を高める上で有利です。

以上のように、変額保険は保険の保障機能と資産運用機能を両立させられる点が魅力です。

運用が順調にいけばインフレに負けない資産形成や高いリターンが期待でき、保険でありながら投資のメリットを享受できる商品と言えるでしょう。

変額保険のデメリット

変額保険にはリスクや注意点もあります。主なデメリットとして以下の点が挙げられます。

元本割れのリスク(運用損失リスク)

変額保険では払込保険料の元本保証がないため、運用成果次第では受け取る解約返戻金や満期保険金の総額が、それまで払い込んだ保険料の合計額を下回ってしまう可能性があります。

特に契約後まもなく解約した場合は、それまで積み立てた保険料より解約返戻金が大幅に少なくなることがあります。

これは変額保険に限らず貯蓄型保険全般で早期解約時には起こり得ることですが、変額保険の場合、保険料払込期間が終わった後であっても運用次第では元本割れリスクが残ります。

コストが比較的高い

変額保険は投資信託などの純粋な投資商品と比べて手数料コストが割高になりがちです。

支払った保険料の一部は保険契約の維持管理費や死亡保障のための費用に充てられるため、全額が運用に回るわけではありません。

さらに運用に対しても「運用関係費」といった管理手数料が特別勘定の積立金から定期的に差し引かれます。

その結果、同じ運用をするなら直接投資信託を買った方がコストが低く、運用成績が良くなる可能性が高いとも言われています。

変額保険は「保険料の中から保険の保障コストと運用コストの両方を払っている」ため、運用効率の面では単独の投資商品に劣る点に注意が必要です。

景気悪化やデフレに弱い

変額保険は市場の動向に業績が左右されるため、景気の低迷や金融危機、デフレ局面に弱い傾向があります。

例えば株式市場が大きく下落したり物価が大きく下がったりすると、契約時に想定していたよりもはるかに少ない満期保険金しか受け取れない可能性があります。

特に保険期間が決まっている有期型の変額保険では、満期直前に経済危機が起きると満期保険金・解約返戻金が大幅に目減りして元本割れとなるリスクが高まります。

景気や市場動向は誰にも正確に予測できないため、このようなタイミングリスクを抱える点はデメリットと言えるでしょう。

仕組みが複雑で分かりにくい場合がある

変額保険は保障と投資が組み合わさった商品であり、運用成果によって将来の受取額が変動するなど一般的な保険に比べて仕組みが複雑です。

そのため「内容を十分理解しないまま加入すると不利益を被る可能性がある」と指摘されています。

実際、金融庁などにも変額保険に関するトラブルや苦情が多く寄せられており、その多くは契約者がリスクや商品内容を正確に理解していなかったことが原因です。

自分にとって本当に必要な商品か、仕組みやリスクについて曖昧なまま加入してしまうと、後々「こんなはずじゃなかった」という事態になりかねません。

以上のデメリットから、変額保険は元本保証のないリスク商品であり、コストや市場変動リスクも踏まえて慎重に検討すべき保険商品だといえます。

「保険」という名前が付いていますが、預貯金のような安全性はなく、市場環境次第では損失が生じる可能性がある点を忘れないようにしましょう。

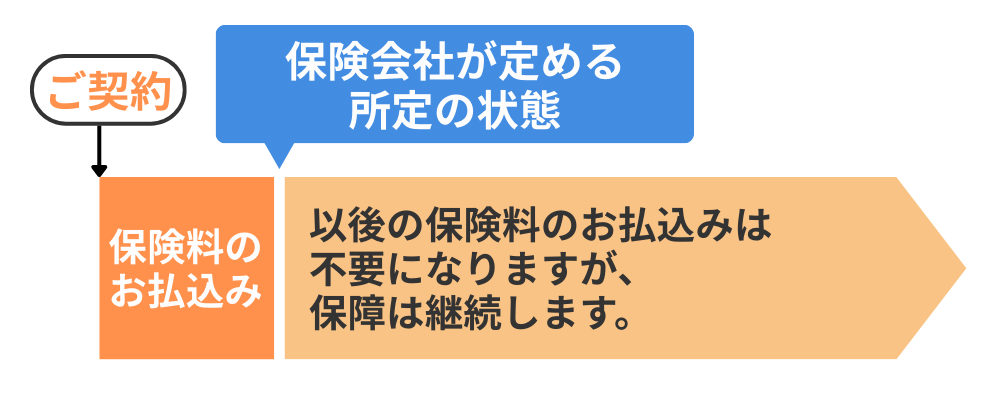

変額保険の特徴1 三大疾病保険料払込免除特約

この特約は、三大疾病と呼ばれる重い病気(がん、心疾患、脳血管疾患)と診断されたとき、それ以降の保険料を支払わなくてよくなる仕組みです。

保険料は保険会社が肩代わりしてくれるので、契約者の保険料支払い負担がなくなる一方で、保障は継続し、資産形成(運用)も続けられます。

つまり、大きな病気になっても保険が切れることなく、お金を払わずに保障と資産運用の両方が続くという安心感があります。

三大疾病保険料払込免除特約の主な適用条件

保険会社や保険商品によって異なりますが、下記の三大疾病になった場合に、保険料払込が免除されます。

がん(悪性新生物)

通常、医師による病理組織学的所見に基づく診断確定が必要です。

保険会社によっては上皮内がんや一部の皮膚がんなどが免除対象外となる場合もあります。

また、がん(悪性新生物)に関しては責任開始日から90日間などの待機期間が設けられていることが多いので注意しましょう。

心疾患(急性心筋梗塞など)

心疾患とは急性心筋梗塞に加え、心筋症や弁膜症、心膜炎など複数の病気を含みます。

保険会社が定める所定の状態に該当する必要があります。

たとえば、一定の日数以上の入院が必要だったり、手術を受けたこと(手術の種類によって異なります)が条件となることがあります。

さらに、労働の制限がある、いわゆる就業不能の状態が求められる場合もあります。

また、保険会社によっては「急性心筋梗塞」に限定している場合もあります。

対象となる病名や所定の状態は保険会社によって異なりますので、どこまでを対象としているか、よく確認することが大切です。

脳血管疾患(脳卒中など)

脳血管疾患とは、くも膜下出血、脳内出血、脳梗塞など複数の病気を含みます。

保険会社が定める所定の状態に該当する必要があります。

心疾患と同様に、一定の日数以上の入院が必要だったり、手術を受けたこと(手術の種類によって異なります)が条件となることがあります。

さらに、労働の制限がある、いわゆる就業不能の状態が求められる場合もあります。

また、保険会社によっては「脳卒中」のみを対象としている場合もあります。

対象となる病名や所定の状態は保険会社によって異なりますので、どこまでを対象としているか、よく確認することが大切です。

ファイナンシャルプランナー払込免除となる対象の疾病を「三大疾病」だけでなく、生活習慣病を含む「七大疾病」としている保険会社もあります。

病気の範囲と、所定の状態が保険会社ごとに異なるので注意が必要です。

払込免除後の契約継続の仕組み

保険料払込免除後の運用継続の仕組みは、保険会社や商品によって大きく異なりますので、契約時には必ず確認しましょう。

資産形成(運用)

- 「みなし払込」/保険料相当額の継続繰入

一部の保険会社では、保険料の払い込みが免除された後も、あたかも契約者が保険料を払い続けているかのように、免除された保険料に相当する金額を特別勘定へ繰り入れ続ける仕組みを採用しています。 - 既存積立金のみの運用継続

他方で、保険料払込免除後は新たな保険料相当額の繰り入れは行われず、それまでに積み立てられた資産のみが引き続き運用されるケースもあります。

この場合、その後の資産の増減は、既存の積立金の運用成果にのみ依存します。

どちらの仕組みが採用されているかによって、払込免除後の資産形成の進展に大きな差が生じるため、契約者は自身の契約内容を正確に把握しておく必要があります。

ただし、三大疾病の定義や払込免除の条件は、保険会社や商品によって詳細が異なることに注意が必要です。

単に診断されただけでは免除に至らないケースもありますので、契約時にはよく確認しましょう。

変額保険の特徴2 保険契約者代理特約

高齢化が進む中で、認知症などにより自身で財産管理や契約手続きが困難になるケースがあります。

変額保険を含む生命保険には、このような状況に対応するための仕組みが用意されている場合があります。

指定代理請求制度(指定代理請求特約)

被保険者や保険金受取人が、重度の疾病や認知症などにより保険金等を請求する意思表示ができない場合に、あらかじめ指定された代理人(例:配偶者や子)が代わりに保険金(医療給付金、がん診断給付金、介護保険金など)を請求できるものです。

この制度は「保険金の請求」に特化しており、一般的に代理人が契約内容の変更や解約といった手続きを行うことはできません。

保険契約者代理特約(契約者手続きサポート制度などとも呼ばれる)

こちらはより広範な権限を代理人に付与する可能性のある特約です。

契約者本人が認知症などで契約に関する手続きを行えなくなった場合に、指定された代理人が住所変更、保険金額の減額、そして重要な点として保険契約の解約といった手続きができます。

解約することで、解約返戻金を受け取り、そのお金を介護費用などに充てることもできます。

「指定代理請求人」が主に定義済みの保険金を「受け取る」ための代理であるのに対し、「保険契約者代理人」は契約そのものを「変更・解約」できるという点が根本的に異なります。

ファイナンシャルプランナー保険会社によっては、保険契約者代理特約の用意がないこともありますので、契約前に確認しましょう。

保険契約者代理特約がないとどうなるのか

もし保険契約者代理特約が付いていないまま契約者が認知症になると、たとえ変額保険で増えたお金を解約して取り出したくても、本人は手続きできません。

保険金の請求や契約変更を行うには、家庭裁判所で「成年後見人(認知症などで判断が難しい人の代わりに法的手続きを行う人)」を選んでもらう必要があり、その分だけ時間も費用もかかります。

だからこそ、保険に保険契約者代理特約が付いているかどうかは、とても大切なポイントになります。

契約を検討する際や、既存契約を見直す際には、各保険会社の「ご契約のしおり・約款」を丹念に確認し、代理人の権限範囲を正確に把握することが不可欠です。

年代別で考える 積立NISAと変額保険はどちらが良いのか

若い世代からシニア世代まで、ライフステージに応じて資産形成(積立NISAによる投資)と保障(変額保険などの保険)をどう組み合わせるべきか悩む方は多いでしょう。

「積立NISAと変額保険はどっちが良いのか?」

という問いに対する最適解は、年齢や家族構成、ライフイベントによって異なります。

20代・30代・40代・50代・60代以上の年代別に、独身・結婚・出産・子育て・住宅購入・老後といったライフイベントに合わせた資産形成とリスク管理の優先順位を整理します。

人生の三大支出としてよく挙げられるのが、教育資金・住宅資金・老後資金です。

これらに備えるためには、それぞれの年代で「貯蓄・投資」と「保険による保障」の両面から計画を立てる必要があります。

以下、年代ごとのモデルケースを念頭に、積立NISAと変額保険を中心とした金融戦略を見ていきましょう。

20代 資産形成をスタートし土台づくりの時期

20代は社会人生活を始めたばかりで収入も貯蓄も多くはありませんが、時間を味方につけて資産形成を始める絶好の時期です。

独身で扶養家族もいないケースが多いため、死亡保障など保険の優先度はそれほど高くありません。

この年代では「まず貯める・増やす」ことを重視しつつ、最低限のリスク管理を押さえるのが基本方針です。

20代 資産形成の優先順位

20代は老後まで40年以上の長期運用が可能であり、リスク許容度も高い傾向にあります。

将来のために時間を最大限に活用し、長期・積立・分散による投資を始めましょう。

たとえ少額でも若いうちからコツコツ投資を継続すれば、複利効果で大きなリターンが期待できます。

時間を味方に付けることで、途中で相場が下落する局面があっても長期で挽回しやすくなります。

20代 積立NISAの活用

積立NISA(少額投資非課税制度)は少額からの長期投資に適した制度です。

投資信託やETF(上場投資信託)への積立による運用益が非課税になるため、若年層の資産形成には最適といえます。

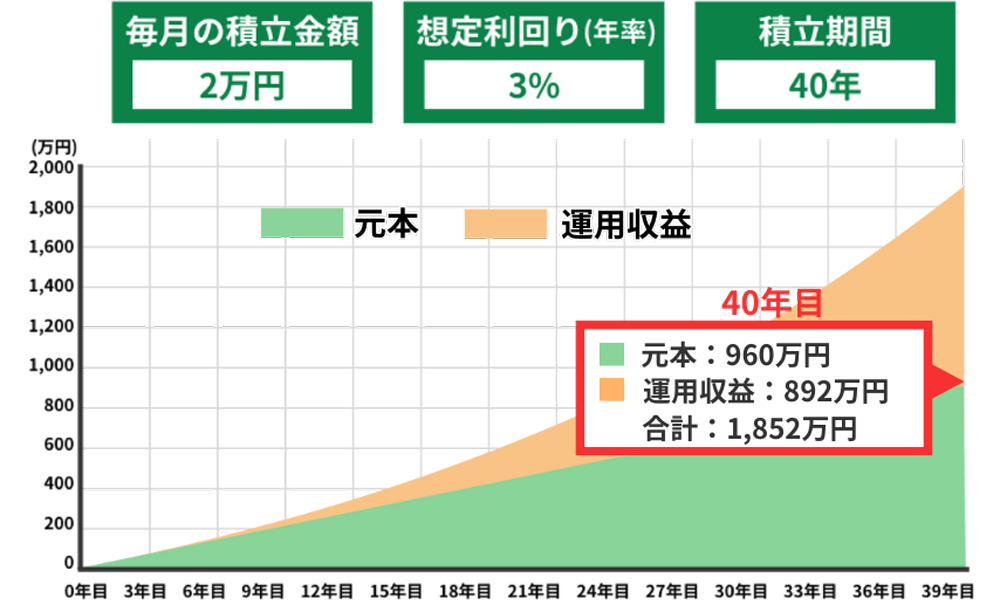

20代のうちから積立NISAを活用し、例えば毎月1~3万円程度をインデックスファンド中心に積み立てていけば、将来の老後資金や住宅資金づくりの大きな助けになるでしょう。

投資信託は100円という少額から購入できる商品もあり、ノーロード(購入手数料無料)を選べばコストを抑えて無理なく始められます。

20代の平均貯蓄額は約151万円とされていますが、毎月決まった額を先取りで積立投資する習慣をつければ、将来の大きな差につながります。

20代 変額保険・保障の考え方

20代はまだ扶養すべき家族がいない場合が多く、死亡保障ニーズは低いです。

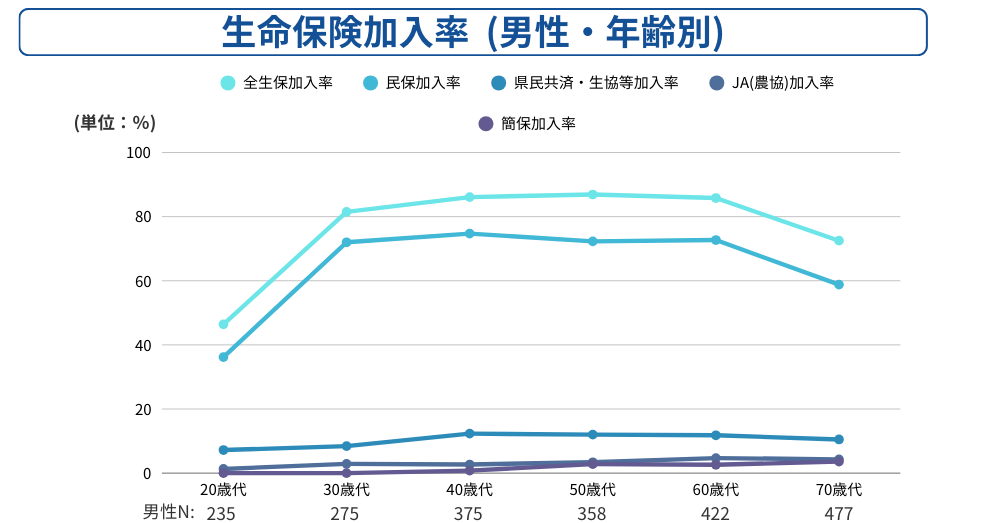

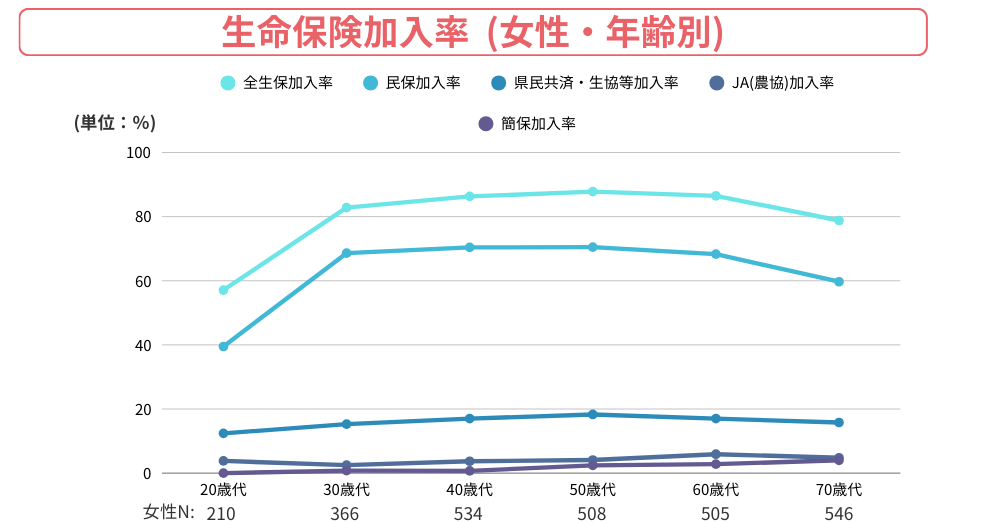

実際、20代の生命保険加入率は男性で46.4%、女性で57.1%と他の年代に比べ低水準です。

このため、保険料負担の大きい変額保険に無理に加入する必要はありません。

生命保険文化センター 生命保険加入率

まずは緊急予備資金の確保が優先です。

生活費の6か月~1年分程度は流動性の高い預貯金で手元に置いておくと安心でしょう。

その上で、どうしても心配なら最低限の医療保険や傷害保険に入る、あるいは勤務先の福利厚生(団体保険)を活用するといった方法もあります。

ただし将来結婚や出産を考える場合、健康な20代のうちに保険に入っておけば保険料が割安になり、「いざというときの保障」を早めに確保できるメリットはあります。

ファイナンシャルプランナーからのアドバイス 20代のうちに習慣化したいこと

20代は将来の夢や目標に向けてお金の土台作りをする時期です。

まず毎月の収入から先取りで一定額を貯蓄・投資に回す仕組みを作ることを強くおすすめします。

例えば「毎月手取りの○%を積立投資する」といった積立コミットメントを自分に課し、それを給与天引きや自動振替で実行しましょう。

残ったお金で生活する習慣が身につけば、無理なく資産形成が進みます。

一方、独身のうちは万一のとき自分の生活費さえ確保できればよいので、高額な死亡保障は不要です。

最低限の備え(貯蓄と公的保障)で十分対応可能でしょう。

30代 ライフイベントが集中し保障ニーズが高まる時期

30代になると結婚や出産などで家族が増え、生活設計が大きく変化します。

住宅購入を検討し始める方も多く、教育資金・住宅資金といったライフイベントに備える貯蓄と、万一に備える保障(保険)の両輪が重要になる世代です。

収入は20代より上がるものの、子育てや住宅ローンで支出も増えるため、限られたお金を「将来のための投資」と「家族を守る保障」にどう配分するかが30代のテーマと言えます。

30代 資産形成と支出のバランス

30代はキャリアが安定し収入が増えてくる時期ですが、その反面、結婚や住宅購入、育児で生活コストが急上昇しがちです。

この世代は教育費や生活費で貯蓄が思うように増えにくい傾向があります。

それでも「老後資金づくりはまだ20年以上の長期戦」と捉え、可能な範囲で積極的に運用を続けることが大切です。

20代から積立投資を継続している人は資産が徐々に育っている頃ですが、これから投資を始める場合でも決して遅すぎることはありません。

重要なのはライフイベントに対応しつつ投資を習慣化することで、一度立てた計画も家族構成の変化に応じて見直しながら継続する柔軟性です。

30代 積立NISAの活用

30代でも積立NISAは引き続き資産形成の強い味方です。

老後まで20~30年の運用期間が確保できるため、株式を中心とした積立投資で資産拡大を目指せます。

例えば、

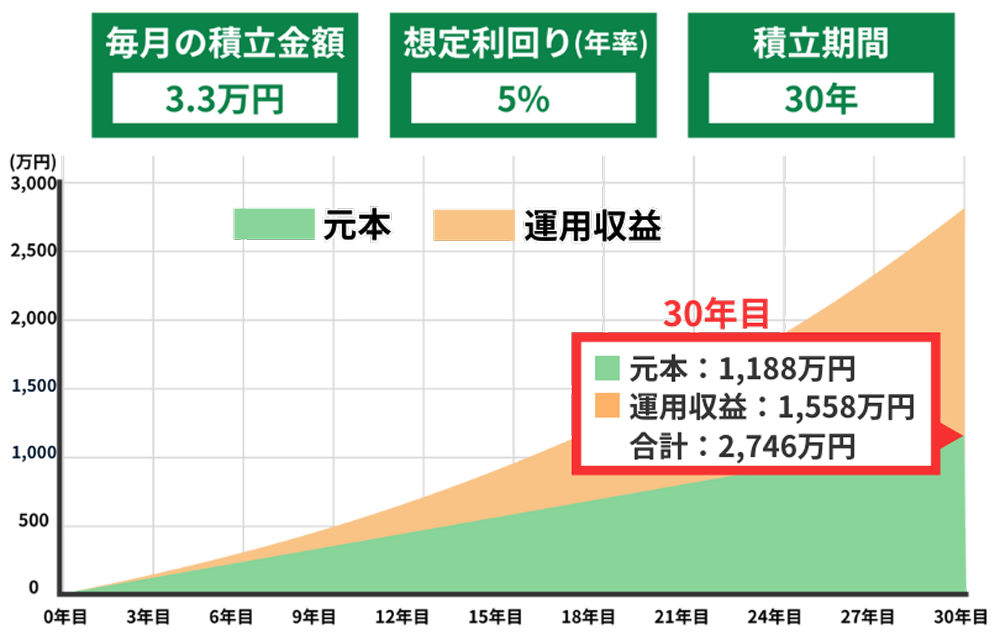

30歳から積立NISA枠いっぱいの年間40万円(月約3.3万円)を積み立て、期待利回り5%で運用できれば、60歳時点で約3,000万円近い資産形成も可能になります(実際の利回りにより変動します)。

教育資金やマイホーム頭金など中期的な資金も必要になりますが、これらは目的別に別枠で積み立てつつ、NISAは基本的に老後や長期目標のために使う方針がおすすめです。

| 子ども1人あたりの教育費総額 | 公立 | 私立 |

|---|---|---|

| 小学校 | 約211万円 | 約954万円 |

| 中学校 | 約162万円 | 約423万円 |

| 高校 | 約154万円 | 約316万円 |

| 大学 | 約481万円(国公立) | 約700~800万円 |

| 合計 | 約1,000万円 | 約2,000万円以上 |

教育資金は学資保険などで計画的に貯めつつ、老後資金については積立NISAによる長期運用で備える、といった資金の目的別管理が有効です。

30代では毎月の積立額を増やせるタイミング(昇給やボーナスなど)があれば、その都度NISAへの拠出額を見直しましょう。

30代 保障(保険)の優先順位

30代は保障ニーズが最も高まる世代です。

小さな子どもや専業主婦(夫)の配偶者がいる場合、自分に万一のことがあれば残された家族の生活や教育が成り立たなくなってしまいます。

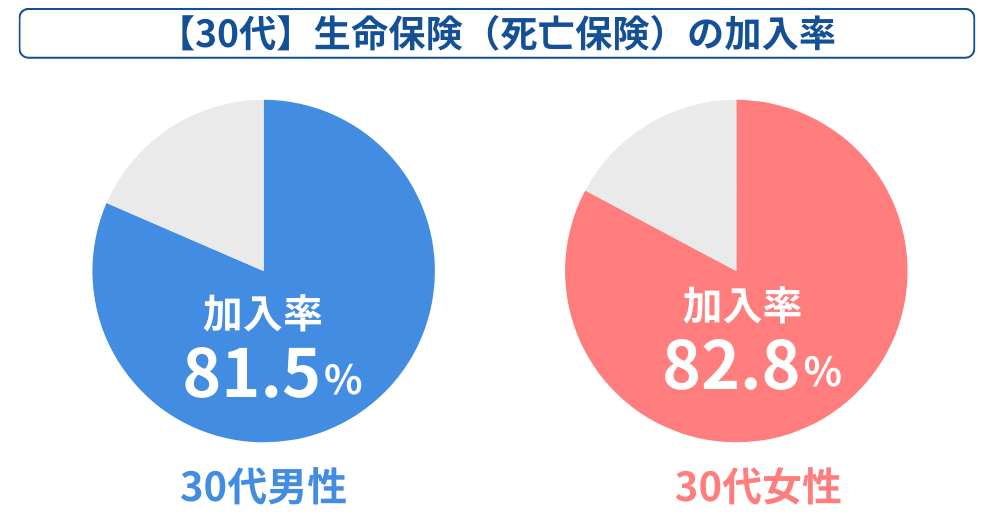

日本人の生命保険加入率は30代で男性81.5%、女性82.8%と8割を超え、ほとんどの家庭が何らかの生命保険に加入しています。

まず真っ先に検討すべきは十分な死亡保障です。

公益財団法人生命保険文化センター 2022年度生活保障に関する調査

一般的に子育て世帯が必要とする生命保険金額は、「子どもが独立するまでの養育費・教育費+配偶者の生活費×必要年数+住宅ローン残債」などで算出します。

住宅ローンを組んでいる場合は団体信用生命保険(団信)でローン残高はカバーできますが、遺された家族の生活費までは保障されません。

ローン以外の生活費や教育費を民間の生命保険で補う必要があります。

例えば、小学生と幼児の子ども2人がいる30代後半の家庭では、大学卒業までに一人当たり数千万円規模の養育費がかかる可能性があります。

30代 変額保険の活用

保障と資産形成を両立させる変額保険は、30代で関心が高まることが多い商品です。

変額保険は「死亡保障を確保しながら運用益も狙える保険」であり、保険料の一部が投資信託等で運用されて保険金や解約返戻金が増減します。

変額保険のメリット

- 万一の際の死亡保険金で家族を守れる

- 長期運用で解約返戻金や満期金の増加も期待できる

- 高度障害状態や重大疾病で保険料払込免除特約あり

- 生命保険料控除の対象(最大12万円の所得控除)

変額保険のデメリット

- 保険と投資の一体化でコストが高め

- 契約途中の解約で元本割れリスクが高い

- 運用先(特別勘定)の選択肢が限られる

- 運用成績によっては思うように資産が増えない可能性

30代で変額保険を利用する場合、目的を明確にすることが重要です。

「子どもが成人するまでの20年程度は死亡保障を確保しつつ、その後の解約返戻金で学費や老後資金に充てたい」など明確な計画があれば、変額保険は有力な選択肢になります。

その際は、無理のない保険料設定と運用方針の商品を選びましょう。

例えばバランス型の変額保険であれば、安全資産とリスク資産を組み合わせて運用するため、極端な元本割れリスクを抑えることができます(※商品により運用方針は様々です)。

一方、「すでに十分な死亡保障に他の保険で加入している」「投資はもっと自由度の高いNISAで行いたい」という方にとっては、変額保険の必要性は低いかもしれません。

その場合は掛け捨ての定期保険など低コストの保障で必要額をカバーし、浮いた分を積立NISAやiDeCoに回す方が合理的でしょう。

30代 住宅購入との兼ね合い

30代後半では住宅購入に踏み切る世帯も増えます。

住宅ローンを組む際には通常、団信によって債務者の死亡・高度障害時にローン残高が0になる保障が付きます。

これは一家の住まいを守る重要な保障ですが、ローン以外の生活費までは保障されません。

したがって、マイホーム取得後も必要保障額の見直しが必要です。

家計全体では、毎月のローン返済が始まると投資に回せる余裕資金が一時的に減るかもしれません。

ライフプラン上、積立額を減らさざるを得ない局面があっても構いませんが、家計の収支バランスが落ち着いたら投資を再開・増額するようにしましょう。

長期的には、住宅という実物資産を持ちながら金融資産も作っていく「二軸の資産形成」が理想です。

ファイナンシャルプランナーからのアドバイス 30代は保障と貯蓄の両立を

30代は人生のイベントが目白押しで、お金のやりくりが難しく感じるでしょう。

しかし、家族を守る保障と将来への投資はどちらも欠かせません。この時期に重要なのは、家計の優先順位付けです。

まず万一の場合に家族が路頭に迷わないよう、必要保障額を試算して適切な保険に加入しましょう。

その上で、月々の予算に投資・貯蓄分を組み込み、たとえ少額でも積立を続けてください。

「教育資金の準備」「住宅ローン返済」「老後資金づくり」という複数の目標がありますが、目的別に口座や金融商品を分けて管理すると計画が立てやすくなります。

例えば学資保険や児童手当の貯蓄は教育資金、積立NISAやiDeCoは老後資金、と明確に分けましょう。

らいおんくん確かに!用途別に分けて考えるとわかりやすし、計画が立てやすい!

ファイナンシャルプランナーそう!「いつまでに」「いくら」など具体的に考えやすくなりますね!

40代 資産運用の充実と保障のピークを迎える時期

40代は仕事で責任ある立場になり収入が高まる一方、子どもの教育費や住宅ローン返済など支出もピークを迎えやすい時期です。

50代目前となり、老後までの時間も徐々に少なくなってきます。

この世代では、これまで築いてきた資産をさらに充実させつつ、必要保障を維持して家族の安心を守り切ることが目標となります。

言い換えれば、「攻めの資産形成」と「守りの保障・安全資産」のバランスを微調整する時期です。

40代 資産形成の重点

40代は老後まで約20年程度となり、運用できる残り時間は少しずつ減ってきます。

しかし、まだ20年は長期投資が可能な期間でもあります。

もし30代までに十分な資産形成ができなかったとしても、40代からでも巻き返しは可能です。

むしろ収入面ではキャリアの円熟期であり、貯蓄に回せる余力が高まる場合もあります。

ただし、同時に大学進学や高校進学を迎えるお子さんがいれば教育費の負担が家計を圧迫しやすくなります。

一方、老後資金については60代以降に年金以外でどれだけ必要か、大まかな試算を始めるタイミングです。

金融庁の報告書で「老後2,000万円問題」が話題になったように、高齢夫婦無職世帯の平均的な生活では毎月約5万円の赤字が発生し、20~30年の老後で約1,300万~2,000万円の不足が生じうるとされています。

40代ではこの「老後2000万円問題」も念頭に、現在の資産ペースで目標額に届くかをチェックしましょう。

届かない見込みなら、50代に入る前の今のうちに積立額を増やす、支出を見直す、退職金の多い企業へ転職するなど、何らかの対策を検討することになります。

40代 積立NISA・投資の戦略

資産運用面では、40代でも引き続き積立NISAや他の長期投資を活用して資産拡大を図ります。

ただし、運用プランにはメリハリが必要です。

使う時期が近いお金と老後まで使わないお金を明確に分け、それぞれ運用リスクを調整します。

例えば、数年以内に大学の学費で使う予定の資金は、株式中心のNISA運用から安全資産にスイッチする時期です。

具体的には、子どもが高校生になったらそれまでNISAで運用して増やしてきた教育資金を一部売却し、現金や安全な金融商品に移すなどの対応を検討します。

一方、老後資金目的の積立NISA枠については、60歳以降まで使わない前提であれば依然として株式多めのポートフォリオで長期運用を続けて良いでしょう。

40代は「攻め」と「守り」両方を意識したポートフォリオ調整が求められる年代です。

また、30代まで余裕がなく始められなかった方も、40代から新規でiDeCo(個人型確定拠出年金)や積立NISAに参加するケースが増えています。

40代における積立NISAとiDeCoの比較

| 積立NISA | iDeCo |

|---|---|

| 非課税期間:無期限 | 非課税期間:運用中・受取時 |

| 年間投資枠:最大120万円 | 月々の掛金上限:最大23,000円(会社の制度による) |

| 投資可能商品:投資信託、ETF、株式など | 投資可能商品:投資信託、保険商品、定期預金など |

| 引出制限:なし(いつでも引出可能) | 引出制限:60歳まで原則引出不可 |

| 税制優遇:運用益非課税 | 税制優遇:掛金全額所得控除、運用益非課税、受取時控除あり |

| 向いている人: ・60歳前に資金が必要な可能性がある人 ・自由に資産配分を変更したい人 ・投資の選択肢を広く持ちたい人 | 向いている人: ・税制優遇を最大限活用したい人 ・60歳まで確実に資金を積み立てたい人 ・所得税率が高い人 |

iDeCoは60歳まで引き出せない制約があるものの、掛金全額が所得控除になる大きな税制優遇があります。

収入が高まり税負担も増える40代こそ、iDeCoの節税メリットを享受して老後資金を効率的に積み立てる好機です。

NISAとiDeCoを両輪で活用すれば、老後資金づくりの加速が期待できます。

40代 保障の見直し

40代は家族のライフステージ変化に合わせて保険の見直しも必要になります。

まず、子どもが成長して手がかからなくなってくると、必要な死亡保障額は徐々に減少します。

例えば、お子さんが大学生や社会人になれば、もはや数千万円規模の死亡保険金は不要となり、配偶者が自立して生活できる程度の保障があれば足りるかもしれません。

生命保険文化センターの2022年度生活保障に関する調査では、50代をピークに日本人の保険加入率は上昇し、その後60代以降ではやや減少する傾向があります。

これは子育て期を過ぎた世帯で高額な保障を減らす動きと一致します。

40代後半では、自身の生命保険が過大ではないか点検しましょう。

独身時代に加入した終身保険などがある場合、解約返戻金が貯まっていればそれを老後資金に充てる選択もあります。

住宅ローンについては、団信で残高は保障されているので、ローン以外の生活費・教育費分を重点的に保障するよう意識します。

また、この頃になると親世代の介護リスクも現実味を帯びてきます。

介護状態になったときに自分が仕事を辞めても家計が維持できるか、障害状態になった場合の収入保障は十分か、といったリスクシナリオごとの備えを夫婦で話し合っておくと安心です。

40代 変額保険・投資型保険の見直し

もし30代までに変額保険に加入して積み立てている場合、40代はその運用状況を定期確認すべきタイミングです。

これまでの運用実績が順調であれば、このまま老後資金準備の一部として継続する価値があります。

ただし、お子さんの独立時期に合わせて解約や一部引出を考えている場合、解約控除(ペナルティ)の期間が過ぎているか確認しましょう。

商品によりますが、一般に変額保険は契約後一定期間以内(10年以内など)の解約には手数料がかかります。

40代後半にもなればその期間を経過している場合も多いため、資金用途に応じて柔軟に取り崩しを検討できます。

一方、これまで変額保険に入ってこなかった人が40代で新規加入を検討するケースもあります。

例えば「老後資金準備と一生涯の保障を兼ねたい」といったニーズで変額終身保険や変額個人年金保険を勧められることがあります。

加入の判断ポイントは、他に代替手段がないかという点です。

すでに十分な貯蓄があり死亡保障も別途確保できているなら、あえて高コストな変額保険に入る必要性は低いでしょう。

逆に、貯蓄が苦手で強制的に積み立てたいとか一定の節税メリット(生命保険料控除や相続税非課税枠)を活かしたいといった目的がある場合は、変額保険がフィットする可能性もあります。

40代はこうした保険の副次的な効果も意識し始める時期ですが、基本は「保障は保障用商品で、資産運用は運用商品で」という大原則を忘れずに。

無理に一体型の商品で賄おうとすると、かえって非効率になるケースがある点に注意しましょう。

FPアドバイス 40代は計画の「中間チェック」を

人生100年時代と言われますが、40代はちょうど折り返し地点に当たります。

この時期にぜひ行っていただきたいのがライフプランの中間チェックです。

お子さんの進路やご自身のキャリアパス、老後像について夫婦で話し合い、金銭面の計画をアップデートしましょう。

金融資産がこのままのペースでいけば目標に届くのか、保障は過不足ないか、公的年金の受取見込額はいくらか、住宅ローンの繰上返済と資産運用のバランスは適切か、といった点を総点検します。

40代は収入も増えますが、同時に支出も膨らみやすく、気づいたら貯蓄ができていないケースも少なくありません。

毎月の収支を把握して、貯蓄率(手取り収入に対する貯蓄・投資の割合)を可能な範囲で引き上げてください。

目安としては、この年代では手取り収入の15~20%程度を将来の貯蓄に回せると理想的です。

加えて、加入中の保険の見直しも忘れずに実施しましょう。

ファイナンシャルプランナーお子さんの成長に合わせて保障内容をスリム化したり、逆に介護・医療保障を充実させたりと、ライフステージに沿った調整が必要です。

50代 老後資金の仕上げと保障のスリム化を図る時期

資産形成では「老後資金の最終調整」を行い、保障では「不要な保障の見直し」と「新たに備えるリスク」の検討を行う時期です。

50代 資産形成の最終スパート

50代は老後まで残り10年前後となり、資産形成の仕上げ段階です。

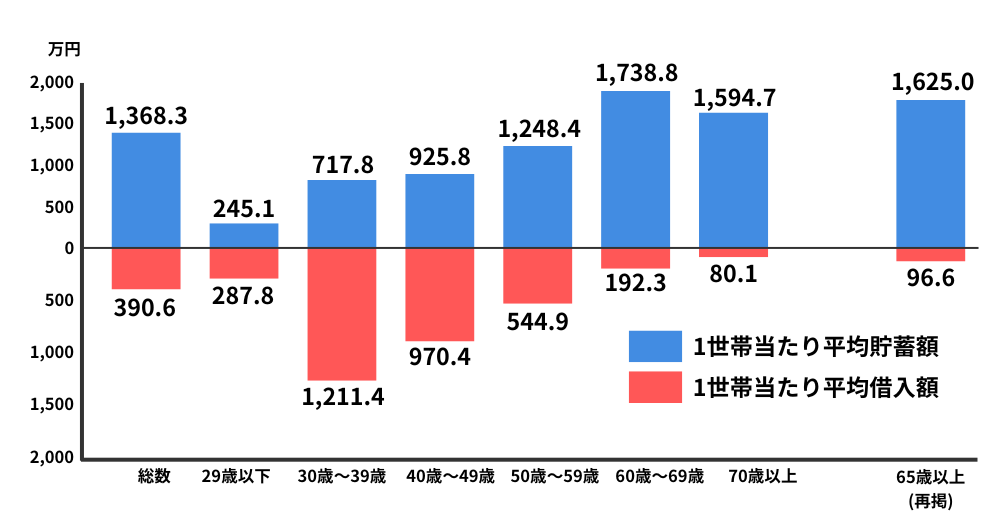

厚生労働省の家計調査によると、60代前後の世帯が平均貯蓄額のピークを迎え、60代世帯で平均1,738.8万円、70代以上で1,594.7万円の貯蓄を持つとのデータがあります。

世帯主の年齢(10歳階級)別にみた1世帯当たり平均貯蓄額ー平均借入金額

2022(令和4)年度調査

注:1)「1世帯当たり平均貯蓄額」には、貯蓄の有無不詳及び貯蓄の有無が「あり」で貯蓄額不詳の世帯は含まない。

2)「1世帯当たり平均借入金額」には、借入金の有無不詳及び借入金の有無が「あり」で借入金額不詳の世帯は含まない。

3)年齢階級の「総数」には、年齢不詳を含む。

50代はその直前の時期に当たり、多くの人にとって人生で最も多くの金融資産を保有する年代となります。

現役最後の10年間で、可能な限り貯蓄額を積み増しておきたいところです。

お子さんの学費負担が終わり住宅ローンも繰上返済などで目処が立てば、浮いた分を老後資金にシフトしましょう。

具体的には、子育て卒業後はそれまで教育費に充てていた月数万円をそのまま追加の積立投資や貯蓄に振り向けるなどが効果的です。

運用面では、この時期に大きくリスク資産を増やすのは避けたほうが無難です。

「あと10年で2倍に増やそう」と焦ってリスクを取りすぎ、万が一暴落に遭うと取り返す時間がありません。

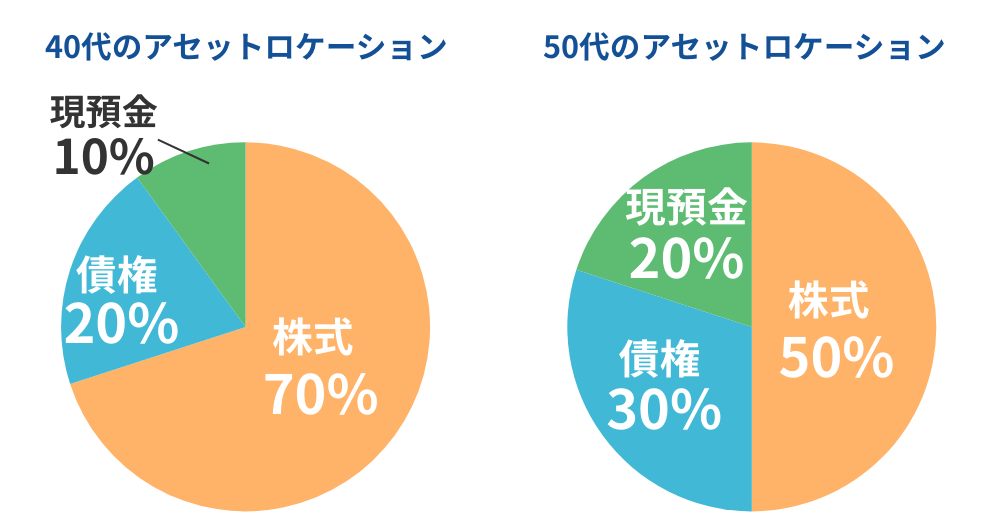

むしろ50代ではリスク資産の比率を徐々に下げ、安定運用に軸足を移すことが一般的です(いわゆる「アセットアロケーションのシフト」)。

以下は一例です。

50代 積立NISA・iDeCoの活用

2024年以降の新NISA制度では生涯の投資上限額が拡大・恒久化されました。

50代からでも未利用のNISA枠をフルに活用し、非課税運用期間を延ばすメリットは大いにあります。

また、60歳未満であればiDeCoにも加入できます(企業年金がある人も一部加入可)。

50代は所得税率も高い層が多いので、iDeCoの掛金所得控除による節税効果は見逃せません。

例えば年額27.6万円をiDeCo拠出すると、20%の税率の人なら約5.5万円の税負担軽減になり、実質的にそれだけ老後資金をお得に積み立てられる計算です。

50代からiDeCoを始める場合、運用期間は10年未満と短いですが、元本保証商品(定期預金や保険)を選べば掛金部分の確実な積み増しになりますし、運用益非課税枠として活用することも可能です。

積立NISAについては、老後まで10年程度しか運用期間がない点に留意が必要です。

リスク資産で運用するなら、出口戦略を視野に入れ、55歳以降は安定資産へスイッチングするなど計画的に取り崩せるよう準備しましょう。

幸い、新NISAでは売却後も枠が復活するため、安心してリバランス取引ができます。

50代後半になったら、近づく退職時点で理想の資産配分(例えば現金50%・債券30%、株式20%など)になるよう、毎年少しずつNISA枠内での資産移行を検討すると良いでしょう。

50代 保障ニーズの変化

50代では家族の状況に大きな変化が生じます。

子どもが独立し、学費や生活費の仕送りが終われば、親としての経済的責任はほぼ終了するため、死亡保障はさらに縮小して構いません。

配偶者がまだ働き盛りであれば、お互いに高額な生命保険は不要となりつつあります。

ただし留意点として、自分が亡くなると配偶者の公的年金額が減少するケースがあります。

厚生年金に加入していた方が亡くなると遺族厚生年金が支給されますが、その額は本人の老齢厚生年金見込額の3/4相当です。

配偶者が専業主婦(夫)だった場合、自身の老齢基礎年金のみでは生活水準が下がる可能性があります。

そうした年金減少リスクの補填として、もうしばらく死亡保険を継続する選択肢はあります。

一方で、ある程度十分な貯蓄があり夫婦の年金見込額も手堅ければ、高額な死亡保障は必要ありません。

50代は生命保険を「残すか、減らすか」を判断する分岐点です。

終身保険に加入している場合、解約すればそれまでの貯蓄部分(解約返戻金)を取り出せますし、継続すれば死亡時に相続人へ保険金を残せます。

特に資産に余裕がなく配偶者の生活が心配なら継続、そうでなければ老後資金に充当、といった判断になります。

また、医療保険やがん保険など健康リスクへの備えも見直しましょう。

50代は病気のリスクが高まる年代なので、必要に応じてこれらの保障を手厚くしておくことも検討しましょう。

ただし医療保障は公的医療保険と高額療養費制度で相当カバーされるため、過度に厚くしすぎず入院日額や先進医療特約などポイントを絞った加入を意識します。

50代 変額保険・年金の活用

先述のとおり、50代では生命保険の縮小傾向が強まりますが、一方で老後資金確保を目的にした保険商品のニーズが高まります。

特に注目されるのが変額年金保険(変額個人年金)や就業不能保険付き年金など、老後の収入保障にフォーカスした商品です。

変額年金保険の特徴と検討ポイント

特徴

- 一定期間または生涯にわたり年金を受け取れる

- 運用実績に応じて年金額が変動する

- 60代以降の長寿リスクに備えられる

- 生きている限り年金が出る終身タイプも選べる

コスト面の注意点

- 口座管理料、信託報酬に加え保険関係費用がかかる

- 同じ運用をする投資信託に比べコストが高め

- 年金受取開始前の解約で元本割れの恐れあり

検討ポイント

- 長生きリスク対策として保険料を払う価値があるか

- 90歳以上生きる可能性を考慮すべきか

- 相続対策として活用する価値はあるか

変額保険についてもう一つ考えたいのは相続対策です。

死亡保険金には法定相続人×500万円の非課税枠があります。

例えば配偶者と子2人が相続人なら、合計1,500万円までの保険金が相続税ゼロで遺せます。

仮に相続財産が基礎控除を超える規模の場合、この非課税枠を使うために終身保険に加入し、資産を保険金という形で残すテクニックがあります。

50代後半で退職金などまとまったお金を得た人が、それを元手に一時払いの終身保険(変額タイプ含む)に加入するケースが代表例です。

こうすることで、自分たち夫婦が使い切れなかった資金を効率よく次世代に引き継げます。

ただし相続税の適用はかなり限られた富裕層ですので、該当しない多くのご家庭ではまず夫婦の老後資金優先で考えましょう。

ファイナンシャルプランナーアドバイス 50代は「使い方の計画」も立てる

50代も後半に入ると、いよいよ定年や年金受給開始が見えてきます。この時期は資産形成の総仕上げをすると同時に、貯めたお金の使い方(取り崩し方)を計画しておくことが大切です。

リタイア後の収支シミュレーションを立て、いつから年金収入だけでは赤字になるのか、そのとき不足額をどの金融資産から取り崩すのか、といった具体策まで練っておきましょう。

FPの視点では、「まず現役中に安全資産をある程度確保し、残りは運用しながら徐々に取り崩す」のが基本戦略です。例えば、退職時に生活費2~3年分の現金を確保し、残りの資産は株式や債券で運用しつつ毎年一部売却して補填するといった形です。

これは公的年金の繰下げ受給(受給開始を遅らせると年金額が増える制度)を検討する場合にも有効で、繰下げ期間中は手持ち資産で生活する計画が必要になります。

50代で立てた資金計画は、実際に60代に入った後も定期的に見直し、状況に応じて修正していきます。

保障については、不要になった保険を解約・減額する勇気も必要です。

子どもが自立したにもかかわらず高額な終身保険を払い続けるのは効率が悪いですし、逆に新たなリスクが見えてきたなら思い切って保険商品でカバーするのも有効です。

ファイナンシャルプランナー「身軽に、しかし油断なく」次のステージへ備えることです。

50代のうちに経済面の自立度を高め、柔軟にプラン変更できる状態を整えておきましょう。

60代〜 リタイア後の資産管理と保障の最終整理

60代に入ると多くの方が定年を迎え、いよいよリタイア後の生活が現実のものとなります。

公的年金の受給が開始し、それまで貯めてきた資産を取り崩しながら生活する段階です(引き続き働く場合でも働き方や収入は変化するでしょう)。

この年代では、新規の資産形成よりも「これまでの資産をいかに守り、長持ちさせるか」が最大の課題となります。

また、残された保障ニーズとしては「介護リスクや相続への備え」がクローズアップされます。

60代~ 老後の収支計画

まず、自身の公的年金収入を把握しましょう。

厚生労働省の統計によれば、令和5年度時点で公的年金(老齢基礎年金+老齢厚生年金)の平均受給額は男性で月約16.7万円、女性で約10.9万円です。

夫婦2人分では平均月約22~23万円程度になる計算ですが、もちろん現役時代の収入により個人差があります。

金融庁の報告書では、高齢夫婦無職世帯の平均月収(年金等)は約21万円、平均支出は約26万円で、不足額が約5.5万円とのデータが示されました。

ご自分のケースでは不足が出るのか、それとも年金だけで足りるのかを確認し、不足する場合はその額に応じて金融資産を取り崩していく必要があります。

幸い、60代時点で平均1,700万円前後の貯蓄を持つ家庭が多いため、月5万円の不足であれば単純計算で約28年は資金が持つ計算になります。

しかし、これは平均値です。

実際には「人生100年」も視野に入れ、90歳、100歳まで生きた場合に資金が持つか検証しておきましょう。

例えば、65歳で2,000万円の金融資産があったとして、毎年100万円ずつ取り崩すと85歳で使い切りますが、年平均1%でも運用益を得られれば数年長持ちさせることも可能です。

逆に全く運用せず預金だけだとインフレリスクで実質目減りする恐れもあります。

60代では、安全第一を心がけつつも適度な運用で資産寿命を延ばす工夫が求められます。

例えば国債や社債、安定配当株などで資産を運用し、その利息・配当分で不足額の一部を補填する、といった戦略も一考に値します。

60代~ 積立NISA・運用の継続

定年後も積立NISAや投資を継続するか否かは、その方の資産規模とリスク許容度によります。

十分な資産があり、これ以上リスクを取る必要を感じない場合、無理に運用を続ける必要はありません。

元本保証の預貯金や個人向け国債などに資金を移し、必要時に崩していけば良いでしょう。

一方、「年金以外にも投資収入を少し得たい」「子や孫に資産を残すつもりで運用を続けたい」という場合は、新NISAを活用して運用を続行するのも選択肢です。

2024年以降のNISAは売却益が非課税であるため、シニア世代が相続前提で投資するにも適しています。

例えば孫の世代まで見据えて成長株式に投資し、値上がり益を非課税で受け継がせることも可能です。

ただし、自分自身が使う可能性のある資金はあまりリスクに晒さないようにしましょう。

運用資産と安全資産の二分管理を徹底し、当面使う予定のないお金だけをNISA口座で運用するのが基本です。

また、高齢になると判断力の低下や管理の手間も問題になります。

らいおんくん

らいおんくん確かに大変な作業かもしれない…。

ファイナンシャルプランナーご夫婦やご家族と、資産運用の方針について共有し、必要に応じて信頼できるアドバイザー(FPや金融機関)に相談しながら進めると安心です。

60代~ 保険(保障)の最終整理

60代以降では、新規に加入できる保険商品も限られてきます。

このタイミングで重要なのは、既存の保障の整理です。

死亡保障

・配偶者が健在で生活費に不安がある場合を除き、大部分を解約

・葬儀費用程度(数百万円)は残してもよい

・相続税対策が必要な場合、法定相続人×500万円の非課税枠を活用

医療・介護保障

・公的介護保険でカバーされる範囲を把握

・介護状態になった場合の自己負担額を試算

・保険料が高額になるため、貯蓄とのバランスで判断

・資産に余裕がない場合は終身介護保険も検討

相続対策

・死亡保険金は受取人固有の財産(遺産分割協議対象外)になる

・平等に相続できるよう受取人の設定を行う(必ずしも平等に受取人設定をしない)

・エンディングノートに保険加入状況などを記載

最後に遺産分割や相続の観点で、生命保険をどう扱うかを決めておきましょう。

死亡保険金は受取人固有の財産となり、遺産分割協議の対象外になります。

不動産などの他の相続財産とのバランスを考慮した保険金の配分が相続を争族にしない点で重要となります。

60代は自分のエンディングについて考え始める世代でもあります。

エンディングノート等にどの保険に加入しているか、受取人は誰か、何のための保険か、といった情報を整理して記載しておくと、いざという時ご家族が助かるでしょう。

ファイナンシャルプランナーからのアドバイス 60代は「守りと伝える」ステージ

60代以降はお金の戦略も守り主体に切り替えます。

具体的には、リタイア時点で以下のチェックポイントを確認しましょう。

| 公的年金と生活費の差額確認 | 不足額に応じた取り崩しプランを立てる |

|---|---|

| 安全資産の確保 | 当面数年分の生活費は元本保証で確保し、残りを運用資産とする |

| ポートフォリオの見直し | 株式比率を下げ、債券や現金比率を高めてリスク低減 |

| 保険の整理 | 不要な保障は解約・失効させ、必要な保障だけ残す |

| 相続準備 | 遺言書やエンディングノートで保険金受取人や資産配分の意思を明確にしておく |

60代は「これまでのお金の歴史」を振り返りつつ、「これからのお金の使い道」を考えるステージです。

若い頃から積み上げてきた資産形成の成果を実感しつつ、公的機関の支え(年金・介護保険など)もうまく活用して、セカンドライフを安心して過ごしてください。

また、人生100年時代では60代はまだ折り返しとも言われます。

70代・80代に向けて、資産運用や管理を段階的に簡素化していくことも検討しましょう。

らいおんくん何から始めればいいのかな…?

ファイナンシャルプランナー例えば金融口座を整理統合したり、信頼できるご家族に生前贈与で託すなど、お金の「断捨離と承継」も徐々に進めると良いでしょう。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

まとめ 積立NISAと変額保険、結局どっちが良いの?年代別での徹底比較!

最後に、本記事のポイントをまとめます。

年代別の優先順位

年代が上がるにつれて「投資と保障」の比重は投資寄りから保障寄りにシフトし、そして再び保障を減らしていくカーブを描きます。

この動きに合わせて、それぞれの時期に適した商品を選びましょう。

| 年代 | 重点施策 | 資産形成戦略 | 保障戦略 |

|---|---|---|---|

| 20代 | 資産形成の土台づくり | 積立NISAなど投資による資産形成を最優先 | 保険は最低限に留める |

| 30代 | 家族形成期の両立策 | 将来への投資を継続 | 家族を守る保障を充実 |

| 40代 | バランス調整期 | 老後と子育ての両方に備える | 子どもの成長に合わせて調整 |

| 50代 | 老後への最終調整 | 老後資金準備に注力 | 保障をスリム化 |

| 60代〜 | 資産の守りと承継 | 蓄えた資産を守り活かす | 保障の最終整理を行う |

積立NISA vs 変額保険、結局どっち?

結論として、積立NISAと変額保険は性質も目的も異なる金融商品であり、ライフステージに応じて使い分けるのが賢明です。

| 積立NISA | 変額保険 |

|---|---|

| 特徴 ・純粋に資産形成を目的とした制度 ・運用益非課税という大きなメリット ・長期でコツコツ増やすには最適 ・投資商品の選択肢が豊富 | 特徴 ・保障と運用をまとめて確保したい人向け ・死亡保険金により家族を守れる ・特約付加で保険料払込免除も可能 ・生命保険料控除の対象 |

| 向いている人 ・資産形成を最優先したい人 ・運用コストを抑えたい人 ・自由度高く投資したい人 ・流動性を重視する人 | 向いている人 ・死亡保障を確保したい人 ・運用をプロに任せたい人 ・一定期間資金を拘束してでも将来に備えたい人 |

大切なのは、両者の特徴と違いを正しく理解し、自分の目的に合った手段を選ぶことです。

「どっちが良いか?」と単純比較するのではなく、必要であれば両方活用することも選択肢に入ります。

実際、FPの提案事例でも投資信託(NISA)と変額保険を併用してバランスの取れた資産形成を図るケースがあります。

公的制度と統計データの活用

資産形成や保障の計画を立てる際には、公的機関の情報が信頼のおける指標となります。

例えば、金融庁の老後資金に関する報告書や、厚生労働省の年金受給額データ、文科省の教育費統計など、本記事でも多数の公式データを参照しました。

これらはあなたのライフプランを数値で裏付ける材料になります。

また、税制面でも国税庁の情報を調べれば生命保険料控除の仕組みや相続税非課税枠など有用な知識が得られます。

ファイナンシャルプランナー金融商品選びに迷ったら、商品パンフレットだけでなく公的機関や中立的な専門家の発信情報にも目を通す習慣をつけましょう。

定期的なプラン見直し

人生は計画通りにいかないこともあります。

結婚・出産のタイミングが早まったり、逆に独身を貫く選択をする人もいるでしょう。

転職や独立で収入構造が変わることもあります。

そうした変化に合わせて、定期的にライフプランと資金計画を見直すことが肝心です。

年代の区切りごと、あるいは主要イベント発生時には、今回解説したような観点で「我が家のお金のポートフォリオ」を再点検してみてください。

複数の金融商品を組み合わせることでリスク分散と安定運用が可能になるのは、投資信託のポートフォリオと同じです。

保険と投資のバランスも一種のポートフォリオと考え、人生の局面に応じてリバランス(配分調整)していきましょう。

最後に、迷ったときは遠慮なくFP(ファイナンシャルプランナー)に相談してください。

公的年金や税制に精通し、保険商品にも投資商品にも中立的な立場でアドバイスできるFPは、あなたの人生の資金戦略パートナーです。

「積立NISAと変額保険、どっちをどう使うべき?」という問いにも、あなたの年代・家族構成・資産状況に合わせて最適な答えを一緒に考えてくれるでしょう。

本記事の内容も参考にしつつ、将来に向けた賢いマネープランを実行に移してください。

あなたのライフステージに合った資産形成と保障のバランスが見つかれば、きっと将来への不安が安心に変わるはずです。人生100年時代、計画的なお金との付き合いで豊かな人生を築いていきましょう。