「大切な家族に、少しでも多くの財産を残したい…」これは、誰もが抱く切実な願いです。

その想いを実現するための一つの方法として、「生命保険」が相続税対策に有効だと耳にしたことがあるかもしれません。

しかし、本当に生命保険は万能なのでしょうか?

Kさん

Kさん「なんだか難しそう」「デメリットはないの?」

実は、生命保険を相続税対策として活用する場合、知っておかなければならない「落とし穴」も確かに存在します。

この記事を最後まで読めば、生命保険のデメリットをきちんと理解し、それを避けて賢く活用するための具体的な方法がわかります。

相続の専門家であるファイナンシャルプランナー(FP)が、あなたの相続税対策を全力でサポートします。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続税対策としての生命保険のポイント

生命保険は相続税対策において非常に有効な手段となり得ますが、その効果を最大限に引き出すためには、いくつかの重要なポイントと、見過ごされがちなデメリットを理解しておく必要があります。

生命保険金は、受取人を指定することで特定の相続人に確実に財産を残せる納税資金として活用できるといったメリットがある一方で、契約内容や受取人の設定によっては、期待した節税効果が得られないばかりか、かえって税金の負担が増えてしまうケースや、家族間で思わぬトラブルを引き起こす可能性も秘めています。

大切なのは、ご自身の状況や家族構成、そして何よりも「誰に何を残したいのか」という想いを明確にし、生命保険の特性を正しく理解した上で活用することです。

相続税の基礎知識と相続税対策の必要性

相続税対策を考える前に、まずは「相続税」そのものについて基本的な知識を押さえておきましょう。

相続税がかかるのはいくらから?

相続税とは、亡くなった方(被相続人といいます)から財産を受け継いだ場合(相続といいます)に、その受け取った財産の金額に応じてかかる税金のことです。

ただし、財産を受け取った人すべてに相続税がかかるわけではありません。

相続税には「基礎控除」というものがあり、受け継いだ財産の総額がこの基礎控除額以下であれば、相続税はかからず、税務署への申告も原則として不要です。

で計算されます。

例えば、法定相続人が奥さんと子ども2人の合計3人だった場合、

基礎控除額は

3,000万円 + 600万円 × 3人 = 4,800万円

となります。

この場合、亡くなった方の財産の総額が4,800万円以下であれば、相続税はかかりません。

国税庁の「令和4年分 相続税の申告事績の概要」によると、令和4年中に亡くなられた方(被相続人数)約157万人のうち、相続税の課税対象となった被相続人数は約15万人で、課税割合は約9.6%となっています。

課税割合の推移

つまり、約10人に1人の割合で相続税が課税されている計算になります。

以前はもっと低い割合でしたが、平成27年の税制改正で基礎控除額が引き下げられたことにより、相続税の対象となる方が増えている傾向にあります。

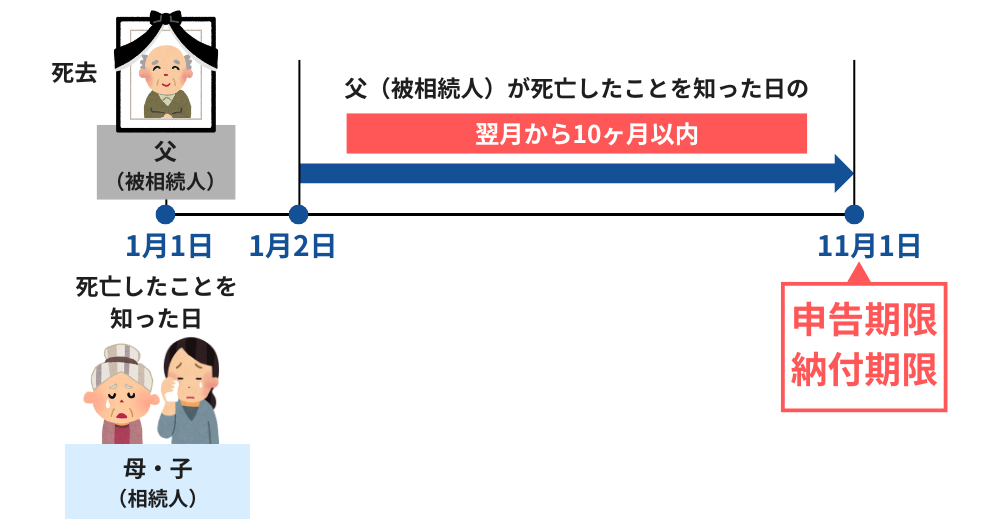

相続税の申告と納税の期限はいつまで?

相続税がかかる場合、相続の開始があったことを知った日(通常は被相続人が亡くなった日)の翌日から10ヶ月以内に、被相続人の最後の住所地を管轄する税務署に相続税の申告書を提出し、納税まで済ませる必要があります。

この期限を過ぎてしまうと、本来納めるべき税金の他に「延滞税」や「加算税」といったペナルティが課されることがありますので、注意が必要です。

相続財産の評価や遺産分割協議には時間がかかることもありますので、早めに準備を始めることが大切です。

なぜ生命保険が相続税対策として注目されるの?

では、なぜ生命保険が相続税対策として注目されるのでしょうか。

それは、生命保険が持ついくつかのユニークな特性が、相続税の負担を軽減したり、相続手続きをスムーズに進めたりするのに役立つからです。

例えば、

- 生命保険金には一定の非課税枠がある

- 受取人を指定することで、特定の家族に現金を残せる

- 相続財産が不動産ばかりで納税資金に困るケースでも、保険金で対応できる

といったメリットがあります。

これらが、相続税対策を考える上で生命保険が有効な選択肢とされる理由です。

ファイナンシャルプランナー

ファイナンシャルプランナーこれからそのメリットを詳しく教えますね!

生命保険が相続税対策になる理由とメリット

生命保険は、上手に活用することで相続税対策に大きな効果を発揮します。

ここでは、その具体的なメリットを5つのポイントに絞って解説します。

メリット1 非課税枠がある!500万円 × 法定相続人の数

生命保険の最大のメリットの一つが、相続税法で定められた生命保険金の非課税枠です。

被相続人が保険料を負担していた生命保険契約で、相続人が死亡保険金を受け取った場合、

までの金額については相続税がかかりません。

例)法定相続人が妻と子ども2人の合計3人

500万円 × 3人 = 1,500万円

となるので、

1500万円までの死亡保険金には相続税がかからないのです。

これは、他の金融資産にはない生命保険ならではの大きな特徴です。

この非課税枠を活用することで、課税対象となる相続財産を減らし、結果として相続税の負担を軽減することができます。

この非課税枠は相続税対策の基本中の基本であり、活用しない手はありません。

ただし、この非課税枠が使えるのは、あくまで「法定相続人」が保険金を受け取った場合に限られます。

相続人以外の人が受け取った場合には適用されない点に注意が必要です。

らいおんくん

らいおんくんえっ!そうなの!「とりあえず」で受取人を設定したら大変なことになるね!

ファイナンシャルプランナー自身が、万が一のときには受取人が「法定相続人」になるのかを確認してから受取人を設定しましょう!

メリット2 受取人を指定できる!特定の相続人に確実に財産を残せる

生命保険は、契約時に死亡保険金の受取人を指定することができます。

これは、特定の相続人に確実に財産を残したい場合に非常に有効な手段です。

通常の相続財産(預貯金や不動産など)は、遺言がない限り、相続人全員による遺産分割協議によって誰が何をどれだけ受け取るかを決める必要があります。

この協議がまとまらないと、相続トラブルに発展するケースも少なくありません。

しかし、生命保険金は、指定された受取人の「固有の財産」とみなされるため、原則として遺産分割協議の対象にはなりません。

つまり、被相続人が「このお金は長男に残したい」と考え、長男を受取人に指定しておけば、他の相続人の同意を得ることなく、長男が保険金を受け取ることができます。

メリット3 すぐに現金化できる!納税資金や葬儀費用に

相続が発生すると、葬儀費用や当面の生活費、そして相続税の納税資金など、まとまった現金が必要になる場面が出てきます。

しかし、相続財産が不動産や自社株といったすぐに現金化しにくいものが中心の場合、納税資金の準備に苦労することがあります。

生命保険金は、保険会社への請求手続き後、比較的短期間で現金として受け取ることができます。

そのため、急な出費や、10ヶ月以内という納税期限にも対応しやすいというメリットがあります。

ファイナンシャルプランナー相続財産の大半が不動産だったために、生命保険金が納税に大いに役立ったというケースは少なくありません。

メリット4 相続放棄しても受け取れる!受取人固有の財産とは?

万が一、被相続人に多額の借金があり、相続財産よりも負債の方が多い場合、相続人は「相続放棄」という手続きを選択することがあります。

相続放棄をすると、プラスの財産もマイナスの財産も一切受け継がないことになります。

しかし、生命保険金は、前述の通り受取人固有の財産とみなされるため、相続人が相続放棄をした場合でも、指定された受取人であれば死亡保険金を受け取ることができます。

これは、残された家族の生活保障という観点からも重要なポイントです。

メリット5 遺産分割の対象外!相続人間のトラブルを避けやすい

メリット2とも関連しますが、生命保険金が遺産分割の対象外であることは、相続人間の無用な争いを避けることにも繋がります。

例えば、事業を継ぐ長男に事業資金として現金を残したい場合や、介護で特に世話になった子どもに他の相続人より多く財産を残したい場合など、特定の相続人に他の相続人よりも多くの財産を残したいと考えるケースがあります。

このような場合に生命保険を活用すれば、遺産分割協議で他の相続人ともめることなく、スムーズに財産を渡すことができます。

ただし、あまりにも高額な保険金を特定の相続人に集中させると、他の相続人から「遺留分」を侵害しているとして請求を受ける可能性もあるため、バランス感覚も重要です。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続税対策で生命保険を活用する際のデメリットと注意点

ここまで生命保険のメリットを見てきましたが、残念ながら良いことばかりではありません。

相続税対策として生命保険を活用する際には、いくつかのデメリットや注意点が存在します。

これらを理解しておかないと、思わぬ失敗につながる可能性もあるため、しっかりと確認していきましょう。

デメリット1 受取人が相続人以外だと非課税枠が使えない!孫や内縁の妻は要注意

生命保険金の非課税枠(500万円 × 法定相続人の数)は、相続税対策において非常に大きなメリットですが、この非課税枠を利用できるのは、保険金を受け取った人が「法定相続人」である場合に限られます。

例えば「孫に財産を残したい」と考えて、死亡保険金の受取人を孫に指定した場合、その孫が法定相続人(代襲相続する場合などを除く)でなければ、生命保険金の非課税枠は一切利用できません。

受け取った保険金の全額が相続税の課税対象となってしまいます。

同様に、内縁の妻や事実婚のパートナーも法定相続人には該当しないため、受取人に指定しても非課税枠の適用はありません。

「かわいい孫に直接残したい」というお気持ちはよくわかりますが、税金のことを考えると、まずは法定相続人を受取人に指定し、非課税枠をしっかり活用することを優先すべきケースが多いです。

将来的に家族構成が変わる可能性も考慮し、定期的に受取人を見直すことも大切です。

らいおんくん

らいおんくんそっか、結婚や離婚、誕生や死別などで家族構成は変わるよね!

ファイナンシャルプランナー

ファイナンシャルプランナーもし孫へ残したい場合は、他の方法(例えば、子が受け取った保険金から贈与するなど)と合わせて検討するのが良いでしょう。

デメリット2 相続税の2割加算の対象になるケースも!

相続税には「2割加算」という制度があります。

「2割加算」の制度は、被相続人の配偶者・一親等の血族(子・親)・代襲相続人である孫 以外の人が財産を取得した場合に、相続税額が2割加算されるというものです。

生命保険金も、この2割加算の対象となる場合があります。

具体的には、死亡保険金の受取人が、被相続人の兄弟姉妹、甥や姪、あるいは前述の孫(代襲相続ではない場合)、事実婚などのパートナーなどである場合です。

具体例

甥や姪を受取人にするとどうなる?

例えば、子どもがいない夫婦で、夫が亡くなり、妻と夫の弟が相続人となるケースを考えてみましょう。

夫が弟を受取人とする生命保険に加入していた場合、弟が受け取る保険金は非課税枠の対象にはならず、さらに相続税が計算された後、その税額が2割加算されてしまうのです。

せっかく相続対策として生命保険に加入しても、受取人の設定次第ではかえって税負担が重くなってしまう可能性があるため、注意が必要です。

デメリット3 契約形態によっては贈与税や所得税がかかることも!

生命保険金にかかる税金は、必ずしも相続税だけとは限りません。

生命保険の

- 「契約者(保険料を支払う人=保険料負担者)」

- 「被保険者(保険の対象となる人)」

- 「死亡保険金受取人」

が誰であるかという契約形態によって、かかる税金の種類が変わってきます。

| 契約形態 | 税金の種類 | 詳細 | ||

| 契約者(保険料負担者) | 被保険者 | 受取人 | ||

| 被相続人 | 被相続人 | 相続人など | 相続税 | 死亡保険金は「みなし相続財産」として相続税の課税対象。生命保険金の非課税枠が利用可能 |

| 保険金受取人 | 被相続人 | 契約者と同一人物 | 所得税(一時所得) | 受け取った保険金から支払った保険料総額を差し引いた差益が一時所得として課税対象 |

| 被相続人以外の第三者 | 被相続人 | 契約者でも被保険者でもない人 | 贈与税 | 契約者から受取人へ保険金相当額の贈与があったとみなされる |

現場では、相続税対策のつもりで加入した生命保険が、契約形態の認識違いから贈与税の対象になってしまい、予期せぬ高額な税金が発生してしまったというケースも残念ながら見受けられます。

ファイナンシャルプランナー「誰が保険料を負担し、誰が保険の対象で、誰が受け取るのか」この3者の関係をしっかり確認することが極めて重要です。

デメリット4 保険料の負担が大きい!家計を圧迫する可能性と元本割れリスク

生命保険は、万が一の保障や相続税対策として有効ですが、当然ながら保険料の支払いが発生します。

特に、相続税対策として利用されることが多い終身保険や一時払い終身保険は、保険料が高額になる傾向があります。

月々の保険料が家計を圧迫してしまっては本末転倒ですし、無理な保険料設定は途中で支払いが困難になり、保険契約を解約せざるを得ない状況を招くこともあります。

また、保険種類や加入時期、解約時期によっては、解約返戻金(解約時に戻ってくるお金)が払い込んだ保険料の総額を下回る「元本割れ」のリスクもあります。

特に、加入して間もない時期の解約や、低解約返戻金型と呼ばれるタイプの保険では、元本割れの可能性が高くなります。

相続税対策は長期的な視点が重要です。

目先の節税効果だけに目を向けるのではなく、ご自身のライフプランやキャッシュフローを考慮し、無理なく継続できる保険料の範囲で計画を立てることが大切です。

ファイナンシャルプランナー必要な保障額と支払える保険料のバランスを専門家と相談しながら決めることをお勧めします。

デメリット5 遺産分割で不公平感を生む可能性!特定の相続人だけが高額な保険金

生命保険金は受取人固有の財産となり、原則として遺産分割の対象外であることはメリットの一つですが、これが逆にデメリットとなるケースもあります。

それは、特定の相続人だけが著しく高額な生命保険金を受け取り、他の相続人が受け取る相続財産が極端に少ない場合です。

このような場合、他の相続人から不公平感を抱かれ、相続トラブルの原因となることがあります。

また、生命保険金は遺産分割の対象にはなりませんが、「特別受益」とみなされる可能性があります。

あまりにも高額な保険金は、この特別受益に該当すると判断され、結果的に他の相続人の遺留分を侵害してしまう可能性も出てきます。

特定の相続人に多くの財産を残したいという明確な意思がある場合は、その理由を遺言書に記したり、他の相続人にも配慮した財産分与を検討したりするなど、全体のバランスを考えることが重要です。

らいおんくん

らいおんくんたしかに!揉めないためにもバランスは大事だね。

ファイナンシャルプランナー生命保険だけで解決しようとせず、他の相続財産も含めた総合的な視点での対策が求められます。

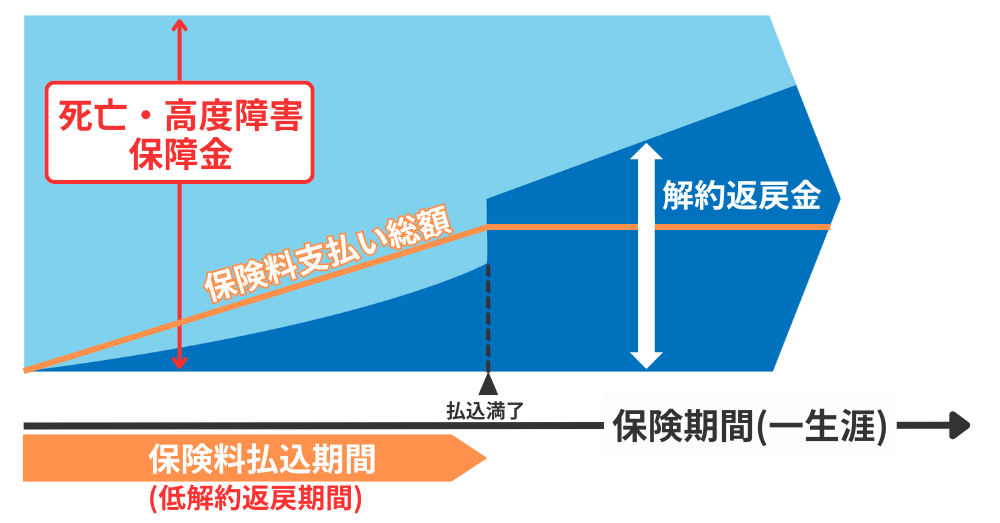

デメリット【6】 解約返戻金が少ない時期がある!早期解約は損をする可能性

デメリット4とも関連しますが、相続税対策として加入した生命保険も、何らかの事情で途中で解約せざるを得なくなるケースも考えられます。

その際に注意したいのが、解約返戻金の額です。

特に「低解約返戻金型終身保険」などは、保険料払込期間中の解約返戻金が通常よりも低く設定されている代わりに、保険料が割安になっている商品です。

払込期間を満了すれば解約返戻金は大きく増えますが、それ以前に解約すると、払い込んだ保険料総額を大きく下回ってしまう可能性があります。

低解約返戻金終身保険のイメージ図

相続税対策として長期的な視点で加入したつもりが、予期せぬ資金需要で早期解約を迫られ、結果的に損をしてしまうという事態は避けたいものです。

デメリット【7】 保険会社破綻のリスクもゼロではない!生命保険契約者保護機構とは?

頻繁に起こることではありませんが、保険会社が経営破綻するリスクもゼロではありません。

万が一、加入している保険会社が破綻した場合、契約していた保険がどうなるのか不安に感じる方もいるでしょう。

日本では、生命保険会社が破綻した場合に備えて「生命保険契約者保護機構」という制度があります。

この機構により、破綻した保険会社の契約は他の保険会社に引き継がれたり、機構自体が引き受けたりすることで、一定の範囲で契約者保護が図られます。

具体的には、責任準備金(将来の保険金支払いのために積み立てられているお金)の90%までは原則として補償されます(ただし、高予定利率契約など一部例外あり)。

しかし、100%元通りになるわけではなく、保険金額が減額されたり、予定利率が引き下げられたりする可能性はあります。

らいおんくん

らいおんくんじゃあ、どうやって保険会社を見極めればいいの?

ファイナンシャルプランナー相続税対策として長期間にわたる契約となる生命保険を選ぶ際には、保険商品の内容だけでなく、保険会社の経営状況や健全性(ソルベンシー・マージン比率など)も確認しておくことが望ましいでしょう。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

デメリットを回避!生命保険を賢く活用するポイント

これまで見てきたように、生命保険には相続税対策としてのメリットがある一方で、いくつかのデメリットや注意点も存在します。

しかし、これらのデメリットを事前に理解し、適切な対策を講じることで、生命保険をより賢く、効果的に活用することができます。

ファイナンシャルプランナーここでは、そのための具体的なポイントを解説します。

ポイント1 契約形態を正しく理解する!税理士など専門家への相談も有効

生命保険にかかる税金の種類は、「契約者(保険料負担者)」「被保険者」「受取人」の組み合わせによって変わることをデメリットの章で解説しました。

相続税対策として生命保険を活用する大前提は、契約者(保険料負担者)と被保険者を同一人物(亡くなる予定の方)にし、受取人を法定相続人にすることです。

この形にすることで、生命保険金の非課税枠を最大限に活用し、相続税の対象として扱われるようになります。

相続税になる契約形態

契約者(保険料負担者):被相続人

被保険者:被相続人

保険金受取人:法定相続人

もし契約形態が複雑でよくわからない、あるいはご自身のケースでどの税金が課されるのか不安な場合は、自己判断せずに税理士やファイナンシャルプランナーなどの専門家に相談することをおすすめします。

契約内容を確認してもらい、適切なアドバイスを受けることで、意図しない税金の発生を防ぐことができます。

ポイント2 受取人の指定は慎重に!法定相続人を基本に検討

生命保険金の非課税枠の適用や、相続税の2割加算を避けるためには、受取人の指定が非常に重要です。

原則として、死亡保険金の受取人は法定相続人(配偶者や子など)を指定するようにしましょう。

2割加算にならない契約形態

契約者(保険料負担者):被相続人

被保険者:被相続人

保険金受取人:配偶者もしくは子

孫や法定相続人以外の人に財産を残したいという気持ちも理解できますが、税負担の観点からは不利になるケースが多いです。

もし孫に財産を残したい場合は、まず子が保険金を受け取り、その後に子から孫へ贈与するといった方法も検討できます。

ただし、その場合は贈与税の基礎控除(年間110万円)などを考慮する必要があります。

また、受取人を指定する際には、特定の相続人に偏りすぎないように配慮することも大切です。

他の相続人との公平性や遺留分も考慮し、家族全体で納得できる形を目指しましょう。

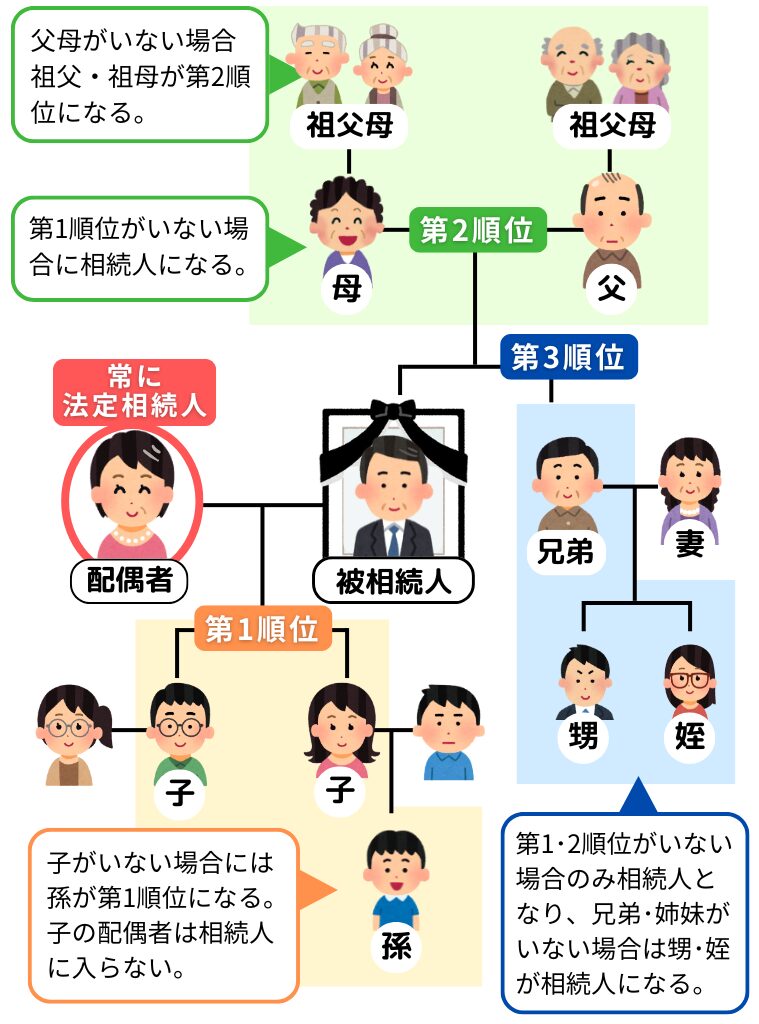

ポイント3 非課税枠を最大限に活用する!法定相続人の数を正確に把握

生命保険金の非課税枠は「500万円 × 法定相続人の数」で計算されます。

この非課税枠を最大限に活用するためには、まず法定相続人が何人いるのかを正確に把握することが不可欠です。

法定相続人の範囲や順位は民法で定められています。例えば、配偶者は常に法定相続人となります。

子どもがいれば子どもも法定相続人です。子どもが既に亡くなっている場合は、その子ども(被相続人から見ると孫)が代襲相続人として法定相続人になることがあります。

ご自身の家族構成における法定相続人の数を正しく把握し、その人数に応じた非課税枠の範囲内で保険金額を設定することを検討しましょう。

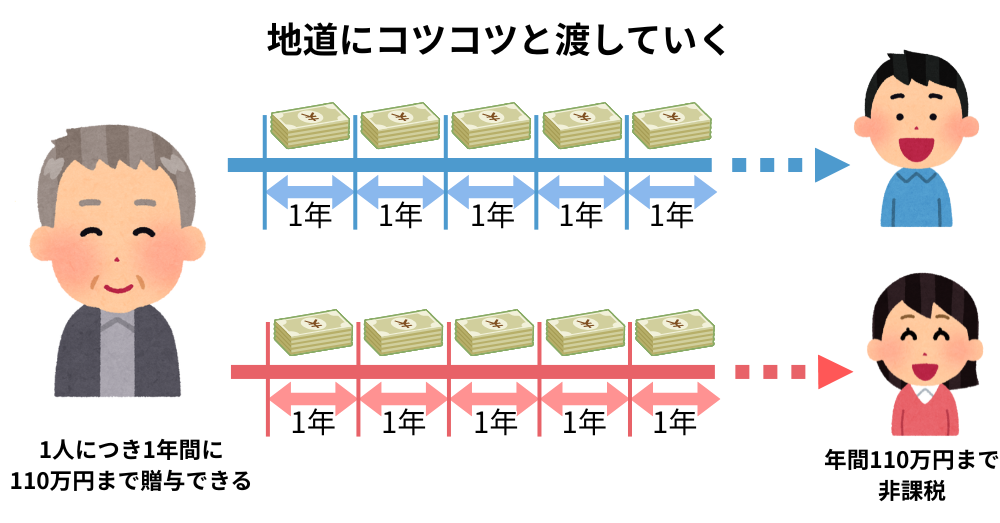

ポイント4 生前贈与との組み合わせも検討!暦年贈与の活用

相続税対策は、生命保険だけでなく、他の制度と組み合わせることで、より効果を高めることができます。

その一つが生前贈与です。

例えば、暦年贈与という制度を活用すれば、年間110万円までの贈与であれば贈与税がかかりません。

この枠内で、親から子へ毎年現金を贈与し、その資金を元に子が自分を契約者(保険料負担者)、親を被保険者とする生命保険に加入するという方法も考えられます。

この場合、親が亡くなった際に子が受け取る死亡保険金は、一時所得として所得税の対象となりますが、相続財産そのものを減らす効果が期待できます。

所得税になる契約形態

契約者(保険料負担者):子

被保険者:親

保険金受取人:子

死亡保険金は一時所得になる

ただし、税制は改正されることもありますし、生前贈与のやり方によっては相続税の課税対象とみなされるケース(名義預金など)もあるため、実行する際には専門家のアドバイスを受けることが重要です。

ポイント5 保険の種類を理解して選ぶ!終身保険、定期保険、養老保険の比較

生命保険には様々な種類があり、それぞれ特徴が異なります。

相続税対策としてよく活用されるのは終身保険ですが、他の保険種類との違いを理解し、ご自身の目的や状況に合わせて選ぶことが大切です。

| 保険種類 | 特徴 | 相続税対策への適性 |

|---|---|---|

| 終身保険 | 保障が一生涯続き、解約返戻金もある貯蓄性の高い保険。 保険料は比較的高め。 | 確実に保険金を残せるため、相続税の納税資金準備や財産の継承に最適。 |

| 定期保険 | 保険期間が一定期間で、期間満了すると保障が終了する掛け捨て型。 保険料が割安。 | 特定の期間だけ手厚い保障が必要な場合に適しているが、貯蓄性はない。 |

| 養老保険 | 保険期間は一定だが、満期を迎えると死亡保険金と同額の満期保険金が受け取れる。 | 生死にかかわらず保険金が受け取れるが、保険料は終身保険よりもさらに割高。 |

一般的に、相続税の納税資金準備や、確実に財産を残すという目的であれば、終身保険が第一候補となります。

特に、契約者・被保険者を被相続人、受取人を相続人とすることで、非課税枠を活用しやすい点が大きなメリットです。

ただし、保険料負担やご自身の年齢、健康状態などを総合的に考慮して、最適な保険を選ぶようにしましょう。

ポイント6 保険金と他の相続財産のバランスを考える!遺留分にも配慮

生命保険金を特定の相続人に集中して残す場合、他の相続人との間で不公平感が生じたり、遺留分を侵害してしまったりする可能性があることはデメリットの章でも触れました。

遺言や生命保険金の受取人指定によって、この遺留分が侵害された場合、侵害された相続人は遺留分侵害額請求を行うことができます。

生命保険金は原則として遺産分割の対象外ですが、著しく不公平な場合は特別受益とみなされ、遺留分の計算基礎に含まれることがあります。

相続対策で生命保険を活用する際には、保険金だけでなく、預貯金、不動産など他の相続財産全体のバランスを考慮し、遺留分にも配慮したプランニングを心がけることが、円満な相続のためには不可欠です。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

【ケーススタディ】生命保険で相続トラブルを回避!成功例と失敗例

実際のケースを通して生命保険の活用方法を見ていきましょう。

ここでは、生命保険を上手に活用して円満な相続ができた成功例と、知識不足から思わぬトラブルに見舞われた失敗例をご紹介します。

成功例 納税資金を確保し円満相続

状況

Aさん(70歳男性)の主な財産は、自宅の土地建物といくつかの賃貸アパートでした。

預貯金はそれほど多くなく、相続が発生した場合、長男(45歳)が相続税の納税資金に困る可能性がありました。

Aさんは、先祖代々の土地を守り、長男にスムーズに事業を引き継がせたいと考えていました。

対策

ファイナンシャルプランナーに相談したAさんは、長男を受取人とする終身保険(死亡保険金2,000万円)に加入しました。

法定相続人は妻と長男の2人だったため、生命保険金の非課税枠は「500万円 × 2人 = 1,000万円」です。

保険料は、Aさんの年齢や健康状態を考慮し、無理のない範囲で年払いを選択しました。

数年後、Aさんが亡くなり相続が発生。

長男は受け取った死亡保険金2,000万円のうち1,000万円は非課税となり、残りの1,000万円と他の相続財産を合わせて相続税を計算しましたが、保険金のおかげで納税資金に困ることはありませんでした。

また、保険金は受取人である長男固有の財産であったため、遺産分割協議もスムーズに進み、Aさんの想い通り、長男は不動産と事業を引き継ぐことができました。

失敗例 受取人指定ミスで思わぬ税負担

状況

Bさん(75歳女性)は、夫を早くに亡くし、一人息子のCさんと、Cさんの子どもである孫のD君をとても可愛がっていました。

Bさんは「息子には十分な財産を残せるから、このお金は可愛い孫に直接残したい」と考え、死亡保険金の受取人を孫のD君(15歳)とする生命保険(死亡保険金1,000万円)に加入しました。

Bさんの法定相続人は息子のCさんのみです。

問題点

Bさんが亡くなり、D君が死亡保険金1,000万円を受け取りましたが、ここで問題が発生しました。

- 非課税枠が使えない

D君はBさんの孫であり、法定相続人ではない(Cさんが健在のため代襲相続ではない)ため、生命保険金の非課税枠(この場合500万円 × 1人 = 500万円)が一切適用されませんでした。

つまり、1,000万円全額が相続税の課税対象となりました。 - 相続税の2割加算

さらに、D君はBさんの配偶者でも一親等の血族でもないため、計算された相続税額が2割加算されてしまいました。

Bさんの「孫に直接残したい」という愛情は理解できますが、税金の知識が不足していたために、かえって孫に余計な税負担を強いる結果となってしまいました。

このケースでは、一度息子のCさんを受取人として非課税枠を活用し、その後CさんからD君へ暦年贈与などを活用して渡す方が、税負担を軽減できた可能性が高いです。

ファイナンシャルプランナー専門家への事前の相談がいかに重要かを実感する事例と言えるでしょう。

失敗例 保険料負担で家計破綻寸前

状況

Cさん(68歳男性)は、知人から「一時払い終身保険は相続税対策に非常に有利だ」と強く勧められ、退職金の大半をつぎ込み、高額な一時払い終身保険に加入しました。

確かに相続税評価額を下げる効果は期待できましたが、その後の生活設計を十分に考慮していませんでした。

問題点

Cさんは、老後の趣味や旅行、医療費などに使う予定だった手持ちの現金を大幅に減らしてしまいました。

年金収入だけではゆとりのある生活が送れず、かといって加入したばかりの保険を解約すると元本割れしてしまうため、解約もできません。

結果として、節税効果はあったものの、日々の生活が圧迫され、精神的なストレスを抱えることになってしまいました。

相続税対策は重要ですが、それ以上に大切なのは「今」と「これから」の生活です。

特に一時払いのようなまとまった資金を投じる場合は、ご自身のライフプラン全体を見据え、手元に残しておくべき生活資金や緊急予備資金をしっかりと確保した上で、無理のない範囲で行うべきです。

これらのケーススタディからわかるように、生命保険は正しく活用すれば強力なツールになりますが、一歩間違えると予期せぬデメリットが生じる可能性もあります。

らいおんくん手元にあるお金の全部を保険に使ってしまうのは危険だね!

ファイナンシャルプランナーご自身の状況に合わせて慎重に検討することが何よりも大切です。

相続税対策と生命保険に関するよくある質問

ここでは、相続税対策や生命保険に関して、初心者の方からよく寄せられる質問とその回答をまとめました。

まとめ 相続税対策で生命保険は損?7つのデメリットと賢く活用するポイント

この記事では、相続税対策としての生命保険活用におけるデメリットを中心に、その仕組みやメリット、賢い活用法について詳しく解説してきました。

生命保険は、非課税枠の活用、受取人指定による確実な財産継承、納税資金の確保など、相続税対策において多くのメリットをもたらしてくれる有効な手段です。

しかしその一方で、受取人の設定ミスによる非課税枠の不適用や2割加算、契約形態による意図しない税金の発生、高額な保険料負担や元本割れリスク、そして遺産分割における不公平感など、見過ごせないデメリットや注意点も存在することをご理解いただけたかと思います。

大切なのは、これらのメリットとデメリットを天秤にかけ、

ご自身の家族構成、財産状況、そして何よりも「誰に、どのように財産を残したいのか」という想いを明確にした上で、生命保険を計画的に活用することです。

専門用語が多く難しく感じるかもしれませんが、一つ一つ丁寧に確認し、不安な点や疑問点はそのままにせず、ファイナンシャルプランナーや税理士といった専門家の力を借りることも非常に有効な手段です。

相続税対策は、一朝一夕にできるものではありません。

この記事をきっかけに、まずはご自身の状況を把握し、家族と話し合うことから始めてみてはいかがでしょうか。

ファイナンシャルプランナーそして、もし具体的なプランニングや専門的なアドバイスが必要だと感じられたら、ぜひ一度、相続に詳しいファイナンシャルプランナーにご相談ください。

適切な相続税対策により、あなたの、そしてあなたの大切なご家族の未来のために、最適な財産継承を実現するお手伝いができれば幸いです。

生命保険のデメリットを理解し、賢く活用することで、円満な相続と節税効果の両方を実現しましょう。