「相続」という言葉を聞いて、どのようなイメージをお持ちでしょうか。

「手続きが複雑で難しそう」

「うちは財産が少ないから関係ない」

「家族間で揉め事が起きるのでは…」

といった漠然とした不安を感じる方も多いでしょう。

特に、ご自身やご家族の将来を考え始めたとき、何から手をつければ良いのか分からず戸惑うのは自然なことです。

この記事では、相続の基本的な仕組みから生命保険の活用、具体的な手続きまで網羅的に解説します。

実際にご相談を受けたあるご家庭では、お父様が亡くなられた後、残されたご家族が相続手続きの煩雑さや予期せぬ相続税の発生に苦労されました。

しかし、もし生前に適切な準備がなされていれば、その負担は大幅に軽減できたはずです。

相続は決して他人事ではありません。

計画的な準備こそが、円満な財産承継とご家族の平穏な未来を守る最も確実な道筋となります。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

なぜ今、相続対策が必要なのか

相続の現状

「我が家にはそれほど多くの財産はないから、相続対策はまだ先の話だ」と考えている方もいらっしゃるかもしれません。

しかし、近年の社会状況や税制改正を踏まえると、相続は決して一部の富裕層だけの問題ではありません。

国税庁 令和5年分 相続税の申告事績の概要によれば、亡くなられた方のうち相続税の申告書を提出した方の割合は9.9%に達し、約10人に1人が相続税申告の対象となっています。

この背景には、平成27年の相続税法改正による基礎控除額の引き下げがあり、それ以降課税対象となる方が増加傾向にあります。

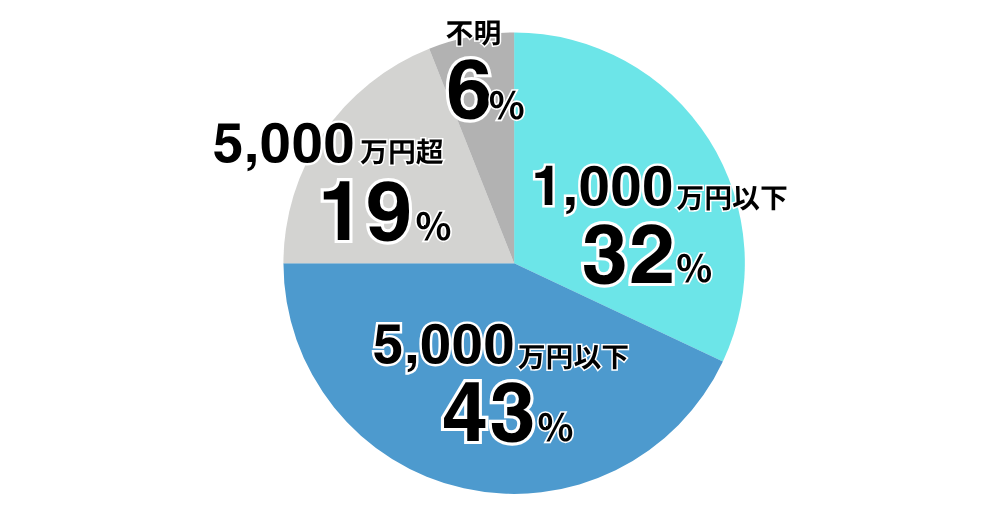

さらに深刻なのは、相続を巡る紛争の増加です。

裁判所が公表している司法統計によると、家庭裁判所に持ち込まれた遺産分割事件のうち、遺産の価額が「1,000万円超5,000万円以下」のケースが全体の約43%を占め、最も件数が多くなっています。

「財産が少ないから揉めない」「家族仲が良いから大丈夫」といった楽観的な見通しが、必ずしも現実と一致しないことがわかります。

相続の手続き

まず基本的な用語を整理しましょう。

- 相続

人が亡くなったとき、その財産が法律で定められた人に引き継がれること - 被相続人

亡くなった方(財産を遺す方) - 相続人

財産を受け継ぐ権利のある方 - 法定相続分

法律で定められた各相続人の相続割合 - 遺産

被相続人が遺した財産の総称(借金も含む)

相続手続きの一般的な流れ

| 手続き内容 | 提出先 | 必要書類 |

|---|---|---|

| 生命保険会社への連絡 | 各保険会社 | 保険証券、契約者情報 |

| 手続き内容 | 提出先 | 必要書類 |

|---|---|---|

| 死亡届の提出 | 市区町村役場 | 死亡診断書、届出人の印鑑 |

| 火葬許可申請 | 市区町村役場 | 死亡届と同時 |

| 手続き内容 | 注意点 |

|---|---|

| 遺言書の確認・検認 | 家庭裁判所での検認が必要(自筆証書遺言の場合) |

| 相続人の確定 | 被相続人の出生から死亡までの戸籍謄本収集 |

| 相続財産の調査 | 預貯金、不動産、株式、借金の全容把握 |

| 相続放棄・限定承認の判断 | 借金が多い場合は家庭裁判所に申述 |

| 手続き内容 | 対象者 |

|---|---|

| 準確定申告 | 被相続人が確定申告をしていた場合 |

| 手続き内容 | 詳細 |

|---|---|

| 遺産分割協議 | 相続人全員で財産の分け方を決定 |

| 遺産分割協議書作成 | 全相続人の署名・実印押印が必要 |

| 相続税の申告・納付 | 基礎控除額を超える場合のみ |

| 生命保険金の請求 | 時効は3~5年だが早めの手続きを推奨 |

| 手続き内容 | 提出先 | 必要書類 |

|---|---|---|

| 預貯金の名義変更・解約 | 各金融機関 | 遺産分割協議書、戸籍謄本等 |

| 株式の名義変更 | 証券会社 | 遺産分割協議書、戸籍謄本等 |

| 自動車の名義変更 | 陸運局 | 車検証、遺産分割協議書等 |

| 手続き内容 | 提出先 | 注意点 |

|---|---|---|

| 相続登記(不動産名義変更) | 法務局 | 2024年4月から義務化、怠ると過料 |

相続税の仕組み

相続税は誰もが支払うものではありません。

相続財産の総額から基礎控除額を差し引いた金額がプラスになる場合に課税されます。

例えば、法定相続人が配偶者と子2人の合計3人なら、基礎控除額は4,800万円となります。

遺産総額がこの金額以下であれば、相続税の申告も納税も原則不要です。

申告・納付期限は被相続人が亡くなったことを知った日の翌日から10ヶ月以内です。

期限を過ぎると延滞税などのペナルティが発生する可能性があります。

相続後 生命保険の手続き

相続対策において、「生命保険」は非常に役立つ商品です。

残された家族の生活を守るだけでなく、納税資金の準備や円満な遺産分割にも役立ちます。

相続発生後 加入している生命保険契約が分からない場合

自分で調べる方法

故人の自宅で以下の書類を探してみましょう。

- 保険証券

- 保険会社からの契約内容お知らせ

- 保険料支払い通知物

- 預金通帳の保険料引き落とし履歴

- クレジットカード利用明細

- 解約返戻金に関する書類

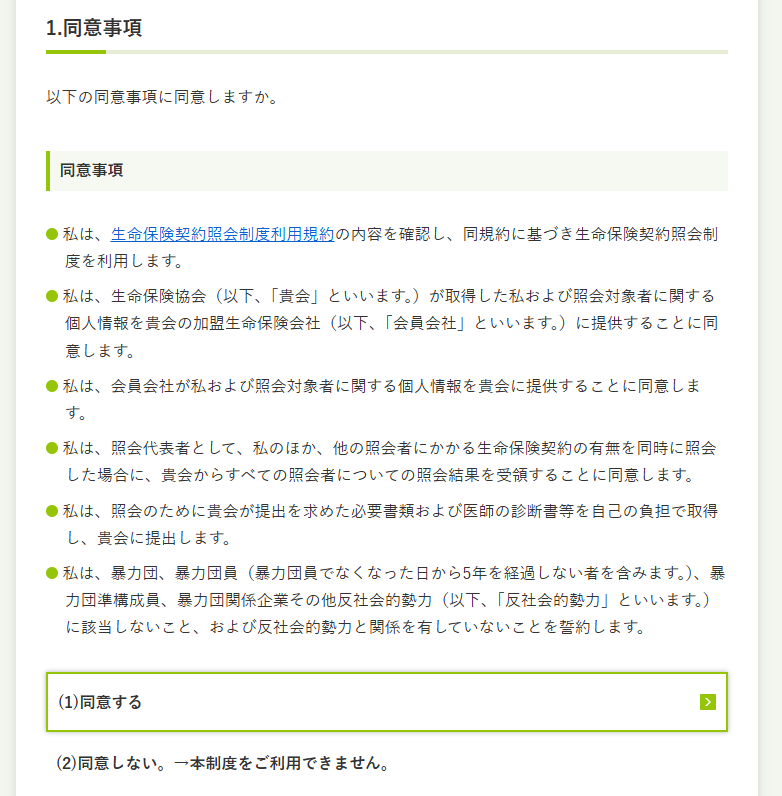

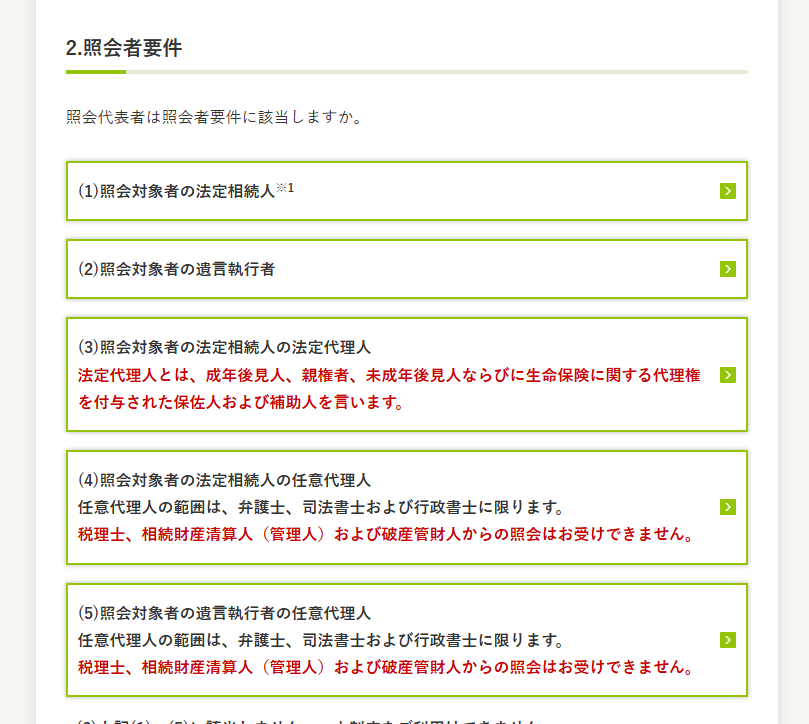

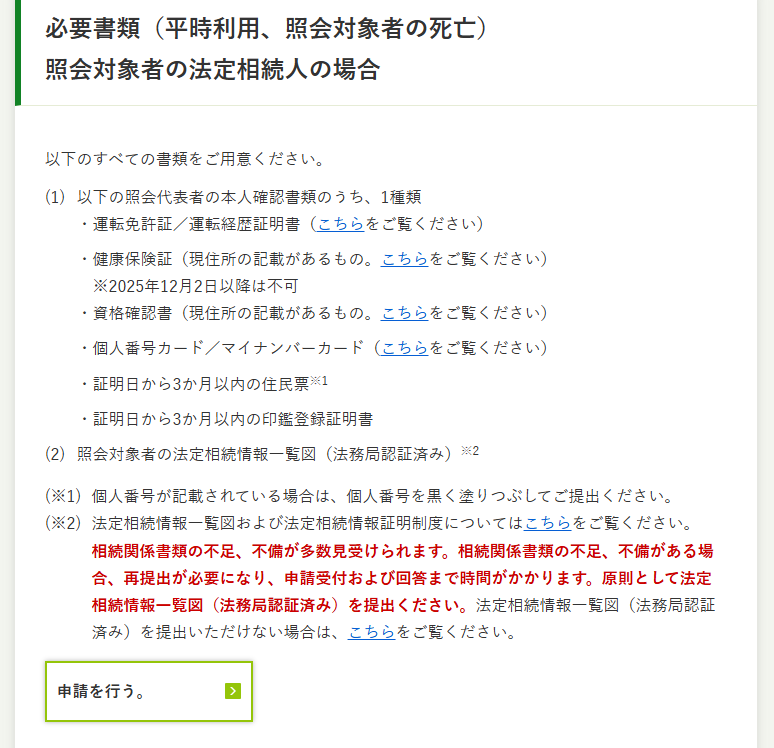

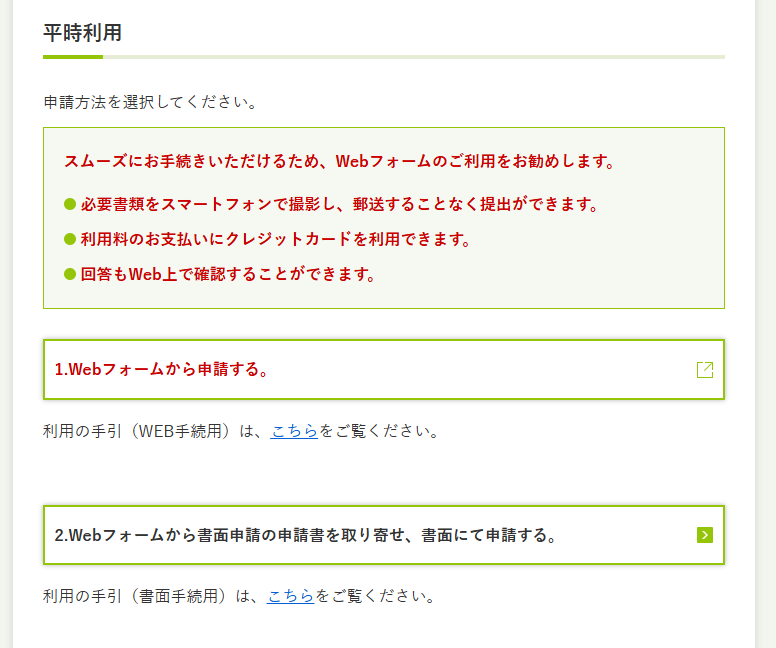

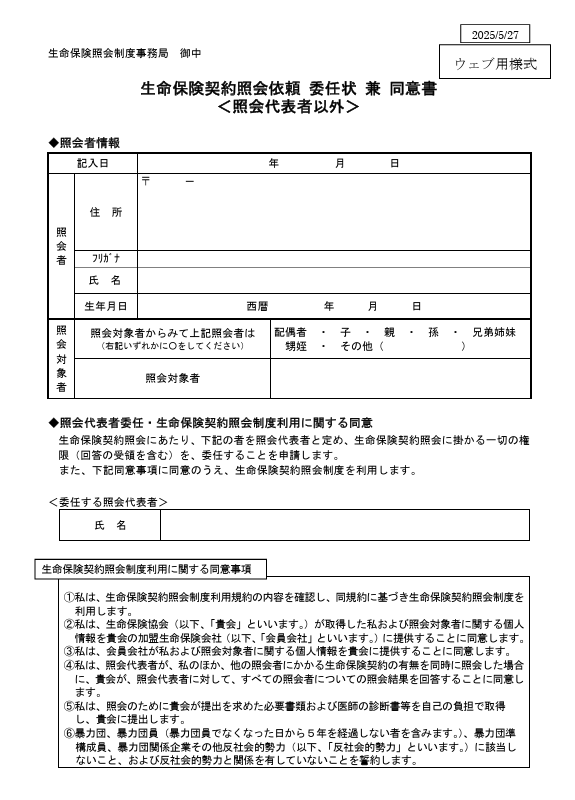

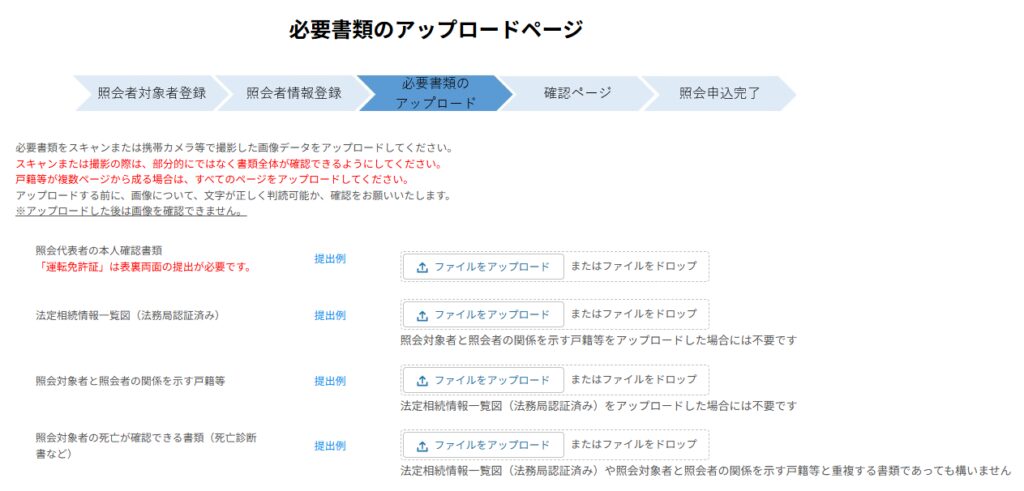

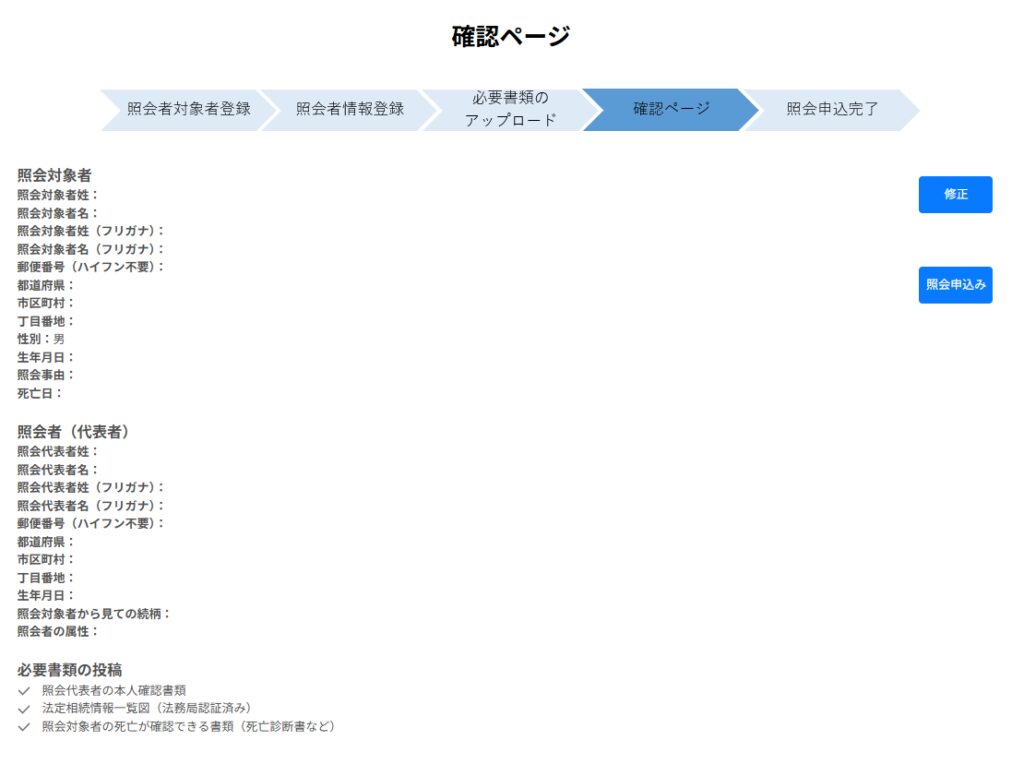

生命保険契約照会制度の利用

契約状況が分からない場合、一般社団法人生命保険協会の「生命保険契約照会制度」が利用できます。

加盟する全ての生命保険会社に一括して契約の有無を照会できる便利な制度です。

手続きの流れをご紹介します。

生命保険契約照会制度 ご利用の手引きも参考にしてください。

- 利用できる方

法定相続人、法定代理人、三親等以内の親族など - 費用

1件あたり3,000円(税込)※災害の場合は無料 - 申込方法

オンラインまたは郵送 - 注意点

個人保険契約が中心で、財形保険などは対象外の場合あり

死亡保険金請求の手続き

基本的な流れ

- 保険会社への連絡

保険証券番号、被保険者情報、死亡日、死因、受取人情報を準備して連絡 - 請求書類の取り寄せ

保険会社から送られる請求書に必要事項を記入 - 必要書類の収集

一般的に以下の書類が必要です

- 保険金請求書(保険会社所定)

- 死亡診断書または死体検案書のコピー

- 保険証券

- 被保険者の戸籍謄本または住民票の除票

- 受取人の戸籍謄本

- 受取人の印鑑登録証明書

- 受取人の本人確認書類

- 振込先口座情報

- (事故の場合)交通事故証明書など

書類提出と審査

書類提出後、保険会社が審査を行い、通常数日から数週間で保険金が振り込まれます。

死亡保険金請求の注意点

請求期限(時効)

生命保険金の請求権には時効があります。

保険法では保険事故発生の翌日から3年間、保険会社によっては5年間と定められています。

期限を過ぎると保険金を受け取れなくなる可能性があるため、速やかな手続きが重要です。

給付金の確認漏れ防止

死亡保険金だけでなく、入院給付金や手術給付金など未請求の給付金がないか必ず確認しましょう。

これらも契約に基づく大切な権利で、同様に請求期限があります。

遺族が亡くなった人の医療保険給付金を請求・受領すると、民法921条1号で「相続財産を処分した」と見なされ、法律上は遺産を無条件で引き継ぐ「単純承認」をした扱いになります。

単純承認後は、借金が多かったことが判明しても相続放棄や限定承認を選べず、思わぬ負債を背負う恐れがあります。

保険金を受け取る前に遺産や負債の有無を確認し、必要なら三か月以内に家庭裁判所へ相続放棄などを申述するか、専門家へ早めに相談することが大切です。

請求手続きを行う人

受取人が複数いるときは、

- 相続人全員がそれぞれ請求書を出す方法

- 共同で代表者(窓口)を選び、その人が一括して手続きする方法

の2通りがあります。

生命保険と税金の関係

生命保険金を受け取った場合の税金は、契約者(保険料を支払った人)、被保険者、受取人の関係によって異なります。

| 契約者(保険料を支払った人) | 被保険者 | 受取人 | 税金の種類 |

|---|---|---|---|

| 夫 | 夫 | 妻・子 | 相続税 |

| 夫 | 妻 | 夫 | 所得税(一時所得) |

| 夫 | 妻 | 子 | 贈与税 |

みなし相続財産としての取り扱い

被相続人が保険料を負担していた生命保険契約の死亡保険金は、税法上「みなし相続財産」として相続税の課税対象となる場合があります。

生命保険金の非課税枠

相続税には非課税枠が設けられており、「500万円 × 法定相続人の数」まで相続税がかかりません。

例えば法定相続人が3人なら1,500万円まで非課税です。

生命保険の戦略的活用法

納税資金の確保

相続税は原則として10ヶ月以内に現金で一括納付する必要があります。

生命保険金は比較的速やかに現金として受け取れるため、納税資金準備の有効な手段です。

遺産分割対策・代償分割への活用

特定の相続人に事業や家業を引き継がせたい場合、他の相続人への代償金として生命保険を活用できます。

代償金を支払う予定の相続人を受取人にしておけば、不動産を売却せずに済みます。

受取人固有の財産としてのメリット

生命保険金は受取人の固有の財産とみなされるため、原則として遺産分割協議の対象外となります。

被相続人の意思を確実に実現しやすくなります。

相続放棄をした場合でも受け取り可能

被相続人に多額の借金があり相続放棄をした場合でも、生命保険金の受取人に指定されていれば保険金を受け取ることができます。

ただし、生命保険の非課税枠の適用は受けられません。

相続後 不動産の手続き

不動産相続の流れ

不動産は相続財産の中でも価値が大きく、分けにくい性質を持つため慎重な対応が必要です。

手続きの流れ

不動産の分け方について遺言書があるかの確認

戸籍謄本等で相続人を正確に確定

固定資産税納税通知書や名寄帳で不動産を特定し評価

相続人全員で分け方を話し合い

法務局で不動産の名義変更手続き

不動産の分け方

| 分割方法 | 概要 | メリット | デメリット |

|---|---|---|---|

| 現物分割 | 不動産をそのまま特定の相続人が取得 | 手続きが簡単、不動産を維持できる | 公平な分割が困難 |

| 代償分割 | 特定の相続人が不動産を相続し、他の相続人に代償金を支払い | 不動産を維持でき、他の相続人も公平に分配 | 代償金を支払う資力が必要 |

| 換価分割 | 不動産を売却して現金で分割 | 公平に分配しやすい | 手間と時間がかかる、思い出の不動産を手放す |

| 共有 | 複数の相続人の共有名義にする | 一時的に問題を先送りできる | 将来の活用が困難、権利関係が複雑化 |

不動産相続の注意点

不動産を評価する方法は複数あるため、相続時にトラブルになることがあります。

| 評価方法 | 目的・根拠法 | 価格水準の目安 | 主な特徴 |

|---|---|---|---|

| 路線価評価 | 相続税・贈与税 (国税庁『財産評価基本通達』) | 公示地価の約80% | 毎年1月1日時点の地価を基準に国税庁が設定。土地の形状や奥行きによる補正あり。 |

| 固定資産税評価額 | 固定資産税・都市計画税 | 公示地価の約70% | 3年ごとに市区町村が評価替え。建物は建築時の再建築価額から年数補正。 |

| 公示地価・基準地価 | 取引指標(国交省) | 市場実勢に近い | 年2回公表。一般の売買価格や鑑定評価の参考になる。 |

| 実勢価格 | 実際の売買 | ― | 立地・需給・築年数・管理状況などの影響大。隣地との交渉余地や急な価格変動も。 |

相続時に不動産でなぜ揉めるのか

- 税務上の評価と現金化価額がズレる

路線価で2,000万円でも、実際には3,000万円で売れる(逆も)ケースが珍しくありません。

この差を考慮せずに現物で相続すると、「兄は土地2,000万円分、私は現金2,000万円分」のはずが、後に土地が3,000万円で売れ、不公平感が噴出することがあります。 - 評価時期の違い

相続時と売却時に市場が変動すると、想定より値上がり・値下がりしやすい。 - 土地特性の補正

私道負担・セットバック・賃借権付きなどは評価減要素ですが、相続人で理解度がばらつくと対立の火種に。

不動産の評価額は、相続税申告時の路線価や固定資産税評価額と、実際の市場価格(実勢価格)で大きく異なることがあります。

ファイナンシャルプランナー

ファイナンシャルプランナーこの評価額の認識の違いが遺産分割協議で揉める原因となることも多いため、事前に相続人間で評価の基準について合意することが重要です。

相続を争族にしないための対策

- 共有を安易に選ばない

「とりあえず持分で分ける」は、維持管理・売却の合意形成が難しく将来の火種になりやすい。 - 専門家に複数の査定を依頼

路線価・固定資産税評価額・不動産鑑定士の鑑定・仲介会社の査定を並べ、違いを可視化する。 - 評価基準を事前に合意

「相続発生後○か月以内に3社の仲介査定平均で評価する」など、数値化したルールを遺言や家族会議で定める。 - 換価分割や代償分割を検討

協議が難しい場合は、いったん不動産を売却して現金で均等分割、または取得者が他の相続人へ現金を支払う方法を視野に。 - 小規模宅地等の特例の活用

居住用・事業用なら最大80%評価減が可能。

特例を使うか否かで負担が変わるため、適用可否を早めに確認。

相続 実例と対策

【成功例】 生命保険を活用した円満相続

Bさんのお父様が亡くなった際、遺産には自宅と若干の預貯金がありましたが、相続税の納税が必要でした。

Bさんには兄がおり、自宅を売却せずに済ませたいという共通の想いがありました。

お父様が生前にBさんを受取人とする生命保険に加入していたため、Bさんは受け取った死亡保険金を相続税の支払いに充てることができ、大切な自宅を手放すことなく兄との遺産分割もスムーズに行えました。

生命保険は相続税の納税資金準備に非常に有効です。

事前の計画的な準備により、大切な資産を守り、家族の精神的負担を軽減できます。

【失敗例】 不動産評価額での兄弟トラブル

健司さんと武さんの兄弟は、お父様が遺した地方の土地を相続することになりました。

健司さんが土地を相続し、武さんには評価額の半分を代償金として支払うことで合意しました。

しかし土地の評価額で問題が発生しました。

健司さんは路線価を基準に3,000万円と評価し1,500万円を提示。

武さんは不動産業者の査定で4,000万円と評価し2,000万円を要求。

結局、評価額の違いで話し合いが決裂し、兄弟仲も険悪になりました。

不動産の評価方法は複数あり、相続税評価額と時価では大きな差が出ることがあります。

遺産分割の際は、どの評価額を基準にするか相続人全員で事前に合意することが重要です。

【失敗例】 代償金が支払えず自宅売却の危機

由美さんは母親が亡くなった際、実家(評価額4,000万円)を相続し、弟の浩さんには代償金2,000万円を支払うことで合意しました。

しかし由美さんには現金の持ち合わせがなく、銀行の融資審査も通らず、資金の目処が立ちませんでした。

結局、由美さんは住み慣れた実家を手放さなければならない状況に追い込まれそうになりました。

代償分割では代償金を支払う側の資力確認が重要です。

遺産分割協議書は法的拘束力があるため、一度合意すると変更は困難です。

代償金の支払い原資として生命保険を準備するなどの対策が有効です。

トラブル回避のポイント

- 早期からのコミュニケーション

家族で相続について話し合う機会を持つことが第一歩です。

親がどのような想いで財産を築き、どのように遺したいかを共有することで、誤解や感情的対立を防げます。 - 専門家による客観的な不動産評価

相続財産に不動産が含まれる場合、相続税評価額だけでなく時価も把握することが重要です。

不動産鑑定士による評価を参考に、相続人全員が納得できる基準で話し合うことをお勧めします。 - 遺言書の作成

自分の意思を明確に伝えるため、遺言書の作成は最も有効なトラブル回避策の一つです。

誰にどの財産をどれだけ遺したいかを具体的に記すことで、残された家族がスムーズに手続きを進められます。 - 納税資金・代償金のための生命保険活用

相続税の納税や代償分割のための資金として、生命保険を計画的に準備することは非常に賢明な方法です。

受取人を指定することで、必要な資金を確実に意図した人に渡せます。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

よくある質問

まとめ 相続と保険金請求の手続きを徹底解説!保険証券がなくても対応可能!

相続対策と聞くと「まだ先のこと」と後回しにしがちですが、大切なのは問題を先送りにせず、今日からできることを少しずつでも始めることです。

円満な相続を実現するための鍵は「早めの準備」「正しい知識」「家族とのコミュニケーション」です。

特に生命保険は残された家族への経済的支えとなり、不動産を含む財産の分け方や手続きを事前に理解しておくことは、無用なトラブルを避けるために不可欠です。

具体的にできること

保険契約の確認

まず現在加入している生命保険の内容を確認してみましょう。

保険金額、受取人、保障内容など、保険証券を取り出して見てください。

保険証券が見当たらない場合は、この機会に探してみることから始めましょう。

財産の整理

家族構成や主な財産(自宅や土地などの不動産、預貯金、有価証券など)について、一度ノートに整理して書き出してみましょう。

「もし自分に万が一のことがあったら、誰に何を遺したいか」を漠然とでも考えてみるきっかけにしてください。

専門家への相談

具体的な相続対策の進め方、生命保険のより効果的な活用方法、不動産の相続手続きについて不安やお悩みがあれば、専門家にご相談ください。

相続対策は決してネガティブなものではなく、築き上げてきた大切な財産と家族への想いを、より良い形で未来へつなぐための準備です。それは残される家族への何よりの贈り物となるでしょう。

この記事が、皆さまのより良い未来設計の一助となれば幸いです。