最近、同僚ががんだって聞いて…。

他人事じゃないわよね。うちは貯蓄も十分じゃないし、もしもの時、どうなるのかしら…

そうだな。

定年も近いし、健康とお金のことは真剣に考えないとな。

でも、60代から保険に入るなんて、保険料も高いだろうし、今さらなのかな…

60代を迎え、定年退職や老後の生活が現実味を帯びてくると、こんな会話がご家庭で交わされることも少なくないでしょう。

漠然とした将来への不安、特に「健康」と「お金」の問題は、多くの方が抱える共通の悩みです。

ファイナンシャルプランナー

ファイナンシャルプランナーその中でも「がん」は、日本人の死因第1位であり、誰にとっても無視できない大きなリスクです。

この記事では、ファイナンシャルプランナー(FP)の視点から、60代の方ががん保険を検討する際に本当に知っておくべきことを、公的なデータと具体的な実例を交えながら、一つひとつ丁寧に解説していきます。

この記事を読めば、「自分にとってがん保険は必要なのか」「もし必要なら、どんな保険を選べば後悔しないのか」という疑問に対する、あなただけの答えが見つかるはずです。

経験豊富なファイナンシャルプランナー

がわかりやすく説明します!

60代のがん保険は「貯蓄額と価値観」で必要性が決まる

結論から申し上げますと、60代のがん保険の必要性は、すべての人に当てはまる「はい」か「いいえ」で答えられるものではありません。

ファイナンシャルプランナーこれは、「条件付きで必要」というのが最も的確な答えです。

その条件とは、大きく分けて次の3つの要素によって決まります。

- 経済的な体力

老後の生活設計を崩さずに、急な出費に対応できるだけの十分な貯蓄や資産があるか。 - 最新治療への希望

公的保険の対象外である先進医療や自由診療など、最善の治療法を経済的な心配なく選択したいか。 - 精神的な安心感

大切な資産を守り、ご自身やご家族が治療に専念できる「心の平穏」をどれだけ重視するか。

もし、貯蓄にあまり余裕がない、あるいは、万が一の際にはお金の心配をせず最善の治療を受けたいと強く願う方にとって、がん保険は非常に重要な「経済的な安全網」となります。

一方で、数百万単位の出費があっても老後の生活に影響がないほどの十分な資産をお持ちの方にとっては、その必要性は相対的に低くなるかもしれません。

この記事では、ご自身がどちらのタイプに当てはまるのかを判断するための具体的な基準とデータを提供していきます。

がんのデータが示す3つの深刻なリスク

「自分はまだ元気だから大丈夫」と思っていても、データは年齢とともにがんのリスクが着実に高まるという厳しい現実を示しています。

らいおんくん

らいおんくんなぜ60代でがんへの備えを真剣に考えるべきなの?

ファイナンシャルプランナー

ファイナンシャルプランナーその理由を3つのデータに基づいたリスクから解き明かしていきましょう。

がん罹患リスクの急上昇

がんにかかるリスクは、年齢を重ねるにつれて飛躍的に高まり、特に60代はそのリスクが急上昇する年代です。

国立がん研究センターの最新の統計によると、人口10万人あたり1年間に新たにがんと診断される人の数(罹患率)は、年代が上がるごとに急激に増加します。

| 年齢階級 | 男性 | 女性 | 男女計 |

|---|---|---|---|

| 50~54歳 | 316.0 | 470.9 | 392.7 |

| 60~64歳 | 870.8 | 721.4 | 795.8 |

| 70~74歳 | 2024.1 | 1148.8 | 1573.7 |

| 80~84歳 | 3374.9 | 1694.9 | 2430.4 |

この表が示すように、男性は50代から60代にかけて罹患率が約2.8倍に、さらに70代前半には60代前半の2倍以上に急増します。

女性も同様に、年齢とともにリスクは着実に上昇します。

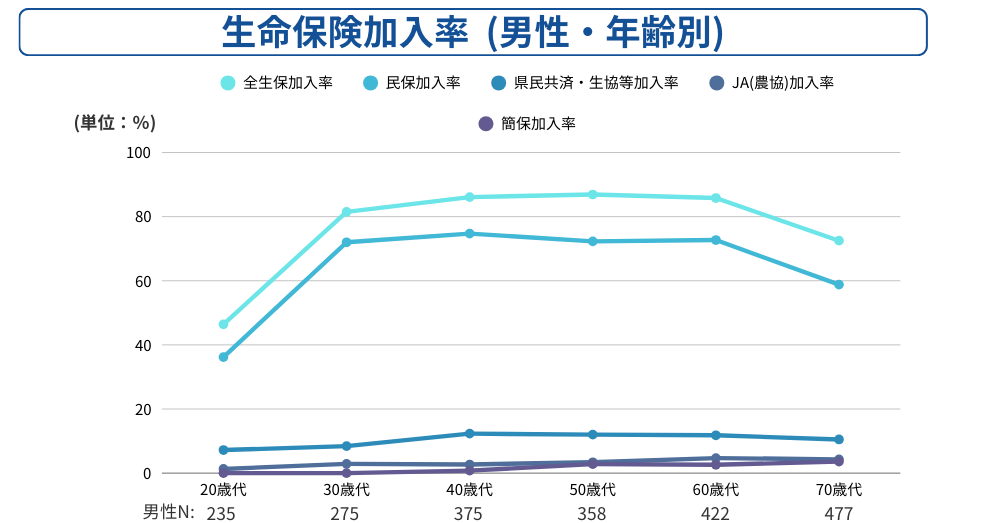

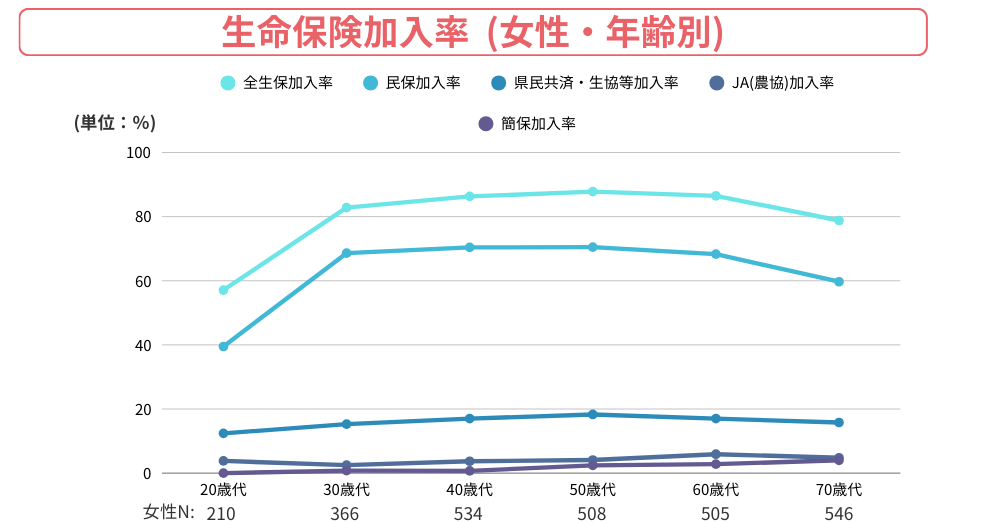

しかし、ここで注意すべきは、リスクが最も高まる60代以降に、がん保険への加入率がむしろ低下していくという逆転現象です。

これは、保険料が高くなることや、健康上の理由で加入が難しくなることが主な原因です。

ファイナンシャルプランナー生物学的に最もがん保険が必要となる時期に、経済的な理由から保障を手放してしまう「保障の空白地帯」が生まれてしまうのです。

このギャップの存在こそが、60代でがん保険の必要性を改めて検討すべき大きな理由と言えます。

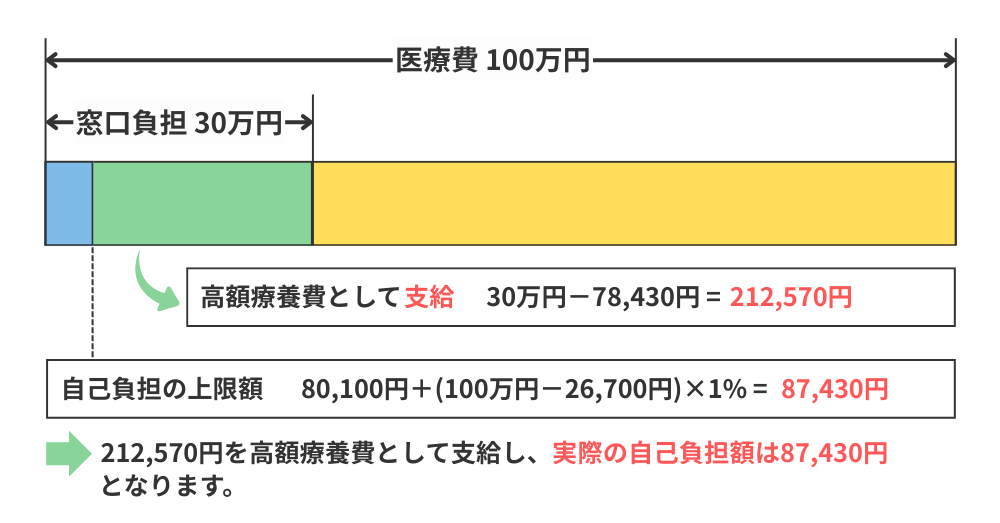

高額療養費制度と実際の治療費

「日本には高額療養費制度があるから、医療費はそれほど心配しなくていい」と考える方も多いかもしれません。

確かに、この制度は私たちの医療費負担を大きく軽減してくれる非常に優れた仕組みです。

例えば、年収約370万~約770万円の69歳以下の方の場合、医療費が100万円かかっても、自己負担額は87,430円程度に抑えられます。

さらに、同じ世帯の家族の医療費を合算できる「世帯合算」や、1年間に3回以上高額療養費の対象となった場合に4回目から自己負担上限額がさらに下がる「多数回該当」といった仕組みもあります。

ファイナンシャルプランナーしかし、この制度ですべてがカバーされるわけではありません。高額療養費制度には、対象外となる費用が存在します。

高額療養費制度の対象外となる主な費用

- 先進医療にかかる技術料

- 公的保険適用外の治療(自由診療)

- 入院時の差額ベッド代

- 入院中の食事代の一部

- 通院のための交通費や宿泊費

- 治療中の収入減少

特に注意が必要なのが、先進医療と自由診療です。

これらは全額自己負担となり、治療法によっては数百万円単位の費用がかかることがあります。

例えば、がん治療で用いられる先進医療である陽子線治療の技術料は平均で約266万円、重粒子線治療では約314万円にも上ります。

実際、高額療養費制度のおかげで標準治療の自己負担は抑えられても、先進医療の選択や、治療中の収入減少で家計が苦しくなるケースが非常に多いです。

ファイナンシャルプランナーこの「公的保険の対象外」こそが、民間保険で備えるべき最大のポイントです。

60代の経済的不安と備えの実態

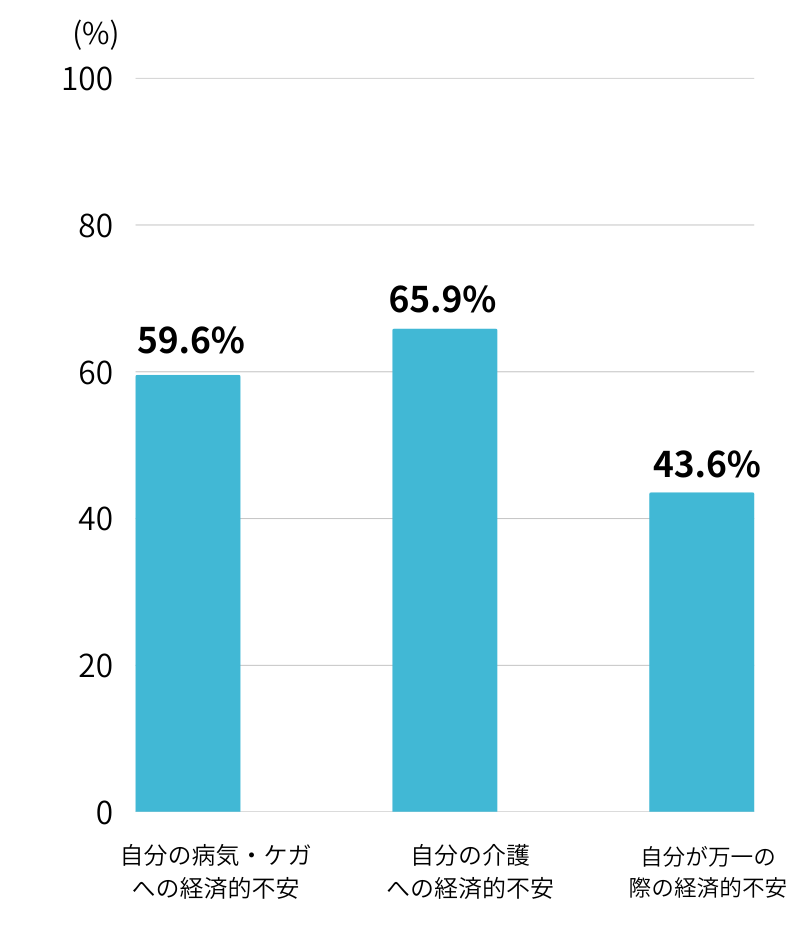

60代の方々は、実際に病気やケガに対してどれくらいの経済的な不安を感じているのでしょうか。

生命保険文化センターの調査によると、60歳以上の約6割(59.6%)が、自身の病気やケガに対して経済的な不安を感じていると回答しています。

60代以上の方の生活保障不安

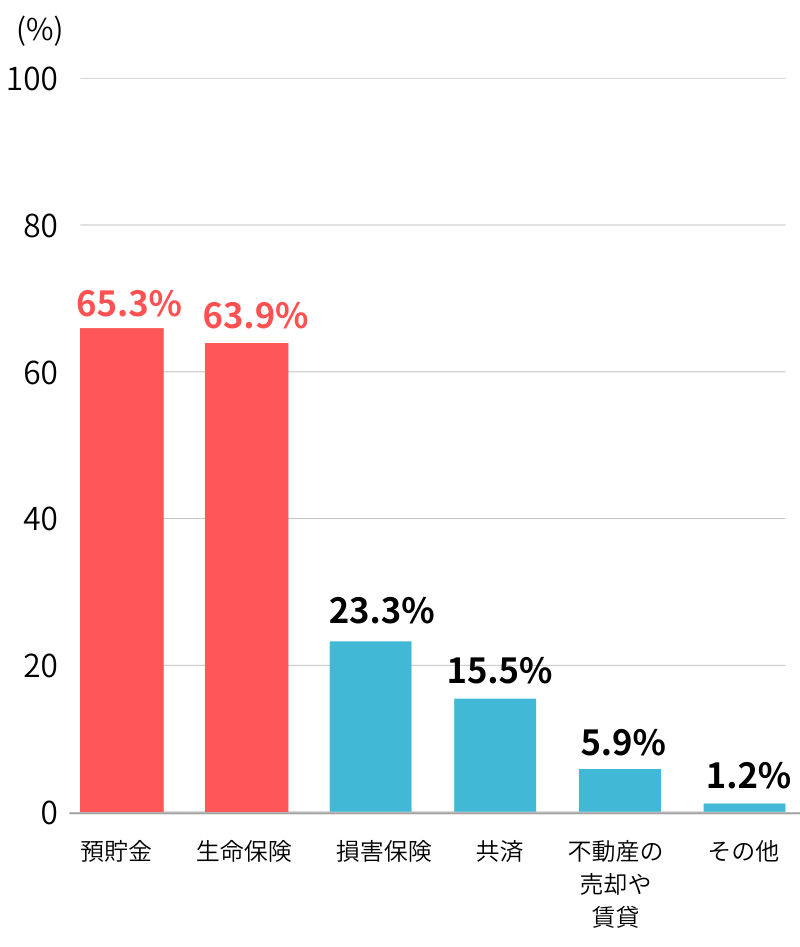

そして、その不安に対する私的な準備方法として最も多いのが「預貯金」(65.3%)、次いで「生命保険」(63.9%)となっています。

60代以上の方の医療保障の私的準備状況

多くの方が貯蓄を主な備えと考えていますが、ここには見落としがちなリスクが潜んでいます。

標準治療であれば高額療養費制度によって自己負担額はある程度予測できますが、先ほど述べた先進医療や自由診療といった予測不能で高額な費用が発生した場合、貯蓄は一気に底をついてしまう可能性があります。

つまり、多くの方が抱える「不安」と、その対策として頼りにしている「貯蓄」との間には、ミスマッチが生じているのです。

ファイナンシャルプランナー貯蓄は万能ではありません。予測不能で大きな経済的ダメージをもたらすリスクに対しては、予測可能な少額の保険料でそのリスクを移転する「保険」という仕組みが非常に有効です。

このミスマッチを認識することが、60代のがんへの備えを考える上で極めて重要になります。

60代からのがん保険選び 後悔しない4つのポイント

がん保険の必要性を感じたとしても、次に悩むのが「どんな保険を選べばいいのか」という問題です。

特に60代からの保険選びは、保険料も安くはないため、慎重な判断が求められます。

ファイナンシャルプランナーここでは、FPが実務で重視している、後悔しないための4つの選び方のポイントを解説します。

診断一時金の重要性

現代のがん保険で最も重要な保障が「診断一時金」です。

ファイナンシャルプランナーなぜこれが重要なのでしょうか。その理由は、診断一時金がもたらす圧倒的な「経済的自由度」にあります。

がんと診断されると、治療費だけでなく、収入の減少、交通費、ウィッグの購入費など、さまざまな費用が発生します。

入院給付金や手術給付金は、特定の医療行為に対して後から支払われるものですが、診断一時金は診断された直後に受け取れるため、これらの初期費用や当面の生活費に使い道を限定されずに充当できます。

これにより、お金の心配をすることなく、精神的な余裕をもって治療方針の選択や療養に専念できるのです。

また、がんの再発や転移に備えて、2回目以降も一時金が受け取れるタイプの保険を選ぶことも重要です。

多くの場合、1回目から1年または2年が経過した後に、再発・転移・新たな がんの診断などを条件に給付されます。

入院・通院・手術給付金のポイント

診断一時金と並んで基本となるのが、入院・通院・手術に対する給付金です。

ファイナンシャルプランナー選ぶ際のポイントを見ていきましょう。

- 入院給付金

かつてがん治療は長期入院が主流でしたが、現在は短期化する傾向にあります。

そのため、1入院あたりの支払日数が60日や120日といった上限があるタイプよりも、支払日数に上限がない「無制限」タイプが安心です。 - 通院給付金

近年、抗がん剤治療や放射線治療は、入院せず通院で行われるケースが非常に増えています。

そのため、通院給付金の重要性は増すばかりです。

チェックすべきは、保障の対象となる条件です。

「入院後の通院のみを保障する」タイプと、「入院の有無にかかわらず通院治療を保障する」タイプがあり、後者の方がより現在の治療実態に合っています。 - 手術給付金

がん治療のために所定の手術を受けた際に支払われます。

給付額は、入院給付金日額の10倍、20倍、40倍など、手術の種類に応じて設定されているのが一般的です。

ここで注意したいのが、古い保険の見直しです。

もし20年近く前に加入した保険をお持ちの場合、その保障内容は長期入院を手厚く保障する一方で、現在の主流である通院治療への備えが不十分な可能性があります。

ファイナンシャルプランナー保障があるからと安心していると、いざという時に役に立たない「時代遅れの保険」になっているかもしれません。

先進医療と自由診療を特化した設計で保険料を合理的にする

がん保険は保障を幅広く付けると保険料が高くなりますが、基本保障(診断給付金・入院・手術給付など)を最低限に絞り、代わりに先進医療特約(2,000万円まで)や自由診療特約(1億円まで)を充実させる方法があります。

先進医療特約は、重粒子線治療や陽子線治療など、公的保険が効かない最新治療の技術料をカバーします。

実際、これらの治療は1回数百万円かかる場合もあり、治療費の心配なく選択できるメリットがあります。

また、自由診療特約は、日本国内の自由診療や、海外での治療も対象になるケースがあり、新薬や臨床試験段階の治療など、公的保険では受けられない選択肢を広げられます。

これらを組み合わせることで、一般的ながん治療は公的医療保険で賄い、保険では高額になりやすい部分だけを手厚くカバーすることが可能です。

ファイナンシャルプランナー結果として、毎月の保険料は抑えながら、万一の時に「治療を諦めないための資金」を確保できる、合理的で現実的な設計が可能となります。

持病があっても加入できる!引受基準緩和型医療保険+がん特約という選択肢

60代になると、高血圧や糖尿病などの持病があり、「もう保険には入れないのでは…」と不安に感じる方も少なくありません。

そんな方のために用意されているのが「引受基準緩和型医療保険」です。

さらに、この医療保険にがん特約を付ければ、がんの診断や治療費にも備えられます。

引受基準緩和型は、加入時の健康状態に関する質問(告知項目)が3〜5項目程度と少なく、基準も緩やかです。

ファイナンシャルプランナーただし、注意点もあります。

- 保険料が割高

一般の医療保険に比べ、給付金支払リスクが高いため、保険料は1.5〜2倍程度になる傾向があります。 - 支払削減期間

加入後1年以内に給付金を請求する場合、50%に減額される条件があることが多いです。

引受基準緩和型医療保険は割高ですが、持病があってもがんに備えられる医療保険です。

まず通常のがん保険を検討し、加入できなければこのタイプを選ぶのが賢い手順です。

| 項目 | 一般的な保険 | 引受基準緩和型保険 |

|---|---|---|

| 告知項目 | 詳しい | 少ない・ゆるやか |

| 保険料 | 標準的 | 割高 |

| 加入後1年間の保障 | 100%(免責期間経過後) | 50%に削減される場合が多い |

| おすすめな方 | 健康状態に問題がない方 | 持病や既往歴がある方 |

がん保険が人生を支えた3つの実例

ファイナンシャルプランナー

ファイナンシャルプランナーこれまでデータや制度について解説してきましたが、ここでは具体的な実例を通して、がん保険がどのように役立つのかを見ていきましょう。

成功例 診断一時金で治療に専念

Aさんは長年、一人で工務店を営んできましたが、65歳の時に胃がんと診断されました。

自営業のため、入院・手術となれば収入は完全に途絶えてしまいます。

幸い、60歳の時に加入していたがん保険から診断一時金300万円がすぐに支払われました。

このおかげで、Aさんは治療中の数か月間の生活費の心配をすることなく、安心して治療に専念できました。

また、一部を先進医療の費用に充てることで、より身体への負担が少ない手術を選択することもでき、結果的に早期の仕事復帰につながりました。

あの時のお金がなければ、廃業も覚悟していた。まさに命綱だった

失敗例 先進医療で老後資金が消えた

退職金もあり、貯蓄には十分な余裕があったBさん夫妻。

「60代から高い保険料を払うのはもったいない」と考え、がん保険には加入していませんでした。

しかし68歳の時、Bさんに前立腺がんが見つかります。

担当医から治療法の選択肢として、先進医療である「重粒子線治療」を提案されました。

公的保険が適用されないため、治療費約300万円は全額自己負担です。

Bさんは悩みましたが、より効果が期待できる治療を受けたいと決断し、老後のためにと準備していた貯蓄から支払いました。

幸い治療は成功しましたが、老後資金が大きく目減りし、夫婦で楽しみにしていた海外旅行などの計画は見直さざるを得なくなりました。

トラブル例 古い保険に頼り、通院治療費で苦しんだ

Cさんは20年前に加入した入院日額1万円のがん保険に安心して、見直しをしていませんでした。

66歳で乳がんと診断され、治療は手術後、通院による抗がん剤治療が中心となりました。

しかし、Cさんの古い保険は長期入院を手厚く保障するもので、通院に対する保障はほとんどありませんでした。

毎月の抗がん剤治療費や病院までの交通費がかさみ、家計はじわじわと圧迫されていきました。

保険に入っているから大丈夫だと思っていたのに…。まさか通院でこんなにお金がかかるとは

Cさんは治療法が時代とともに変化していることを痛感しました。

よくある質問

ファイナンシャルプランナーここでは、60代の方ががん保険を検討する際によく抱く疑問について、Q&A形式でお答えします。

持病(高血圧など)がありますが、60代からでもがん保険に入れますか?

はい、可能性は十分にあります。

まずは一般的ながん保険に申し込んでみましょう。

もし加入が難しい場合でも、「引受基準緩和型」のがん保険なら、告知項目が少ないため加入できることがあります。

保険料は割高になりますが、保障を得るための選択肢は残されています。

この年齢から高い保険料を払うより、その分を貯蓄した方が合理的では?

どちらが合理的かは、その方の貯蓄額とリスクに対する考え方次第です。

数百万円単位の急な出費に耐えられる十分な貯蓄があれば、保険は不要かもしれません。

しかし、がん治療は時に先進医療などで公的保険が使えず、貯蓄を大きく削る可能性があります。

ファイナンシャルプランナー保険は、少ない掛金でその大きなリスクに備える「お守り」としての役割を果たします。

今入っている医療保険にがんの保障もついていますが、それで十分ですか?

医療保険の特約だけでは不十分な場合があります。

多くの場合、保障は入院や手術が中心で、がんと診断されただけでまとまったお金が受け取れる「診断一時金」がなかったり、金額が少なかったりします。

治療費以外の生活費の補填や、多様化する治療法に備えるためには、がん専用の保険で手厚い診断一時金を準備することをおすすめします。

20年前に加入した古いガン保険があります。見直した方が良いでしょうか?

はい、一度見直しを強くおすすめします。

昔のがん保険は、長期入院を前提とした保障内容が多く、現在主流の通院での抗がん剤治療などに対応していない可能性があります。

また、当時はなかった先進医療の保障もありません。

最新の治療実態に合った保障内容になっているか、専門家と一緒に確認するのが安心です。

がん診断一時金は、いくらくらいに設定すれば安心ですか?

一つの目安として、年収の1年分を準備すると安心感が高いと言われます。

これは、治療に専念するために1年間仕事から離れても、生活費を心配しなくて済むようにするためです。

少なくとも100万円、できれば200万~300万円あると、治療の選択肢も広がり、経済的・精神的な負担を大きく軽減できます。

まとめ 60代にがん保険が必要な3つの理由と後悔しない4つのポイント

60代でがん保険に加入するかどうかの決断は、ご自身の人生設計に関わる重要な財務計画の一部です。

統計的にがんのリスクが高まる現実と、ご自身の経済的な耐久力を天秤にかける必要があります。

重要なのは、公的医療保険という強力な土台があっても、先進医療や治療中の収入減といったすべての経済的ショックを吸収できるわけではない、という事実を理解することです。

適切に選ばれたがん保険は、この「隙間」を埋めるための的を絞ったツールとして機能し、あなたが長年かけて築き上げてきた大切な老後資金を守り、何物にも代えがたい「心の平穏」をもたらしてくれます。

ファイナンシャルプランナーこの記事を読んで、ご自身の状況を改めて考えるきっかけになったなら幸いです。

納得のいく選択をするために、今日からできる具体的なアクションを始めてみましょう。

- まずは、ご自身の現在の貯蓄額と、加入中の医療保険の内容を確認してみましょう。

保障内容が書かれた「ご契約のしおり」や「保険証券」を手元に用意してください。 - 次に、ご自身の状況に合わせて、どのような保障が必要か、保険料はいくらになるのか、複数の保険会社の資料を取り寄せたりウェブサイトで比較検討してみましょう。

もし少しでも不安や疑問があれば、一人で悩まず専門家にご相談ください。

私たちファイナンシャルプランナーが、あなたの家計状況や価値観に寄り添い、最適な備えを一緒に考えます。

ファイナンシャルプランナー弊社では、がん保険に関する無料相談も承っておりますので、お気軽にお問い合わせください。

あなたのこれからの人生が、より安心で豊かなものになるよう、全力でサポートさせていただきます。