今や、日本人の2人に1人がなると言われている「がん」。

国立がん研究センター・がん情報サービスのデータによると、生涯でがんに罹患する確率は男性65.5%・女性50.2%と非常に高い確率であることがわかります。

男性の場合は3人に2人、女性の場合は2人に1人はがんになるという確率です。

でも女性の方が、がんになる確率が高いって聞いたことがあるんだけど…。

がんの種類には、乳がんや子宮頸がんなどの女性特有のがんがあるため、女性の罹患率は男性より若い時期に増加するのは事実です。

実際に、がんの心配をしている女性は多いのではないでしょうか?

一昔前は「がん=死に至る病気」でしたが、医療が進化している現代では「がん=働きながら治療できる病気」に変化しつつあります。

喜ばしいことではある一方、医療の進化と共に治療費が高額になっていることも事実です。

がんの治療費のために準備しておきたい保険が「がん保険」です。

医療保険に入っているけど、がん保険も必要なのかしら?

この記事では、意外と知らないがん保険の保障内容や医療保険との違い、女性ががん保険を選ぶ際のポイントなどをご紹介しています。

この記事を読めば、自分にがん保険が必要なのか迷っている女性の悩みが解消できるはずです。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

がん保険とはがんのみを手厚く保障する保険

がん保険は、「がん」だけを保障の対象にしている保険です。

給付金や保険金の条件が「がん」のみであるため、医療保険より保険料が安いことが特徴です。

がん保険の主な保障内容

早速、がん保険の保障内容を確認していきましょう。

がん保険はメインの保障となる「主契約」と保障を手厚くできる「特約」から成り立っています。

主契約と特約の内容は商品により違いがあるため、ここでは主契約・特約を問わず、がん保険で保障される内容をご紹介していきますね。

がん保険の主な保障内容は下記の通りです。

| 名称 | 給付条件 | 給付例 |

|---|---|---|

| がん診断給付金 | がんと診断されたとき | 一時金100万円 |

| がん入院給付金 | がんの治療のため入院したとき | 1万円/日 |

| がん手術給付金 | がんの治療のため、所定の手術や放射線治療を受けたとき | 20万円/回 |

| がん通院給付金 | がんの治療のため、通院をしたとき | 5,000円/日 |

| がん先進医療給付金 | がんの治療のため、先進医療を受けたとき | 先進医療にかかる費用全額 |

| がん治療給付金 | 抗がん剤治療や放射線治療を行ったとき (日帰り含む) | 10万円/月 |

| 保険料払込免除 | がんと診断されたら、以降の保険料の払い込みが免除になる | ー |

がん保険は各生命保険会社から販売されていますが、大きく2つのタイプに分類されます。

がんと診断されたら給付金を受け取ることができる、がん診断一時金をメインの保障とするタイプと、抗がん剤治療やホルモン剤治療など多様化する治療方法によって細かく保障を選択できるタイプに分かれます。

どちらが良いという答えは、がん保険を使用した時にしか分からないのですが、「がんと診断された」ことを理由に給付金・保険金を受け取ることができる、一時金タイプの方がシンプルで分かりやすいという意見が多いようです。

がん保険は70代ぐらいまで加入できる

がん保険が必要なのはわかるけど、まだ必要じゃない気がして…。何歳まで加入できるのかしら?

がん保険の加入可能年齢は保険会社によって異なりますが、目安としては70代ぐらいです。

ただし、一度がんを経験すると、がん保険には加入できないという商品が多いため、がんのリスクが心配な方は早めの加入を検討しましょう。

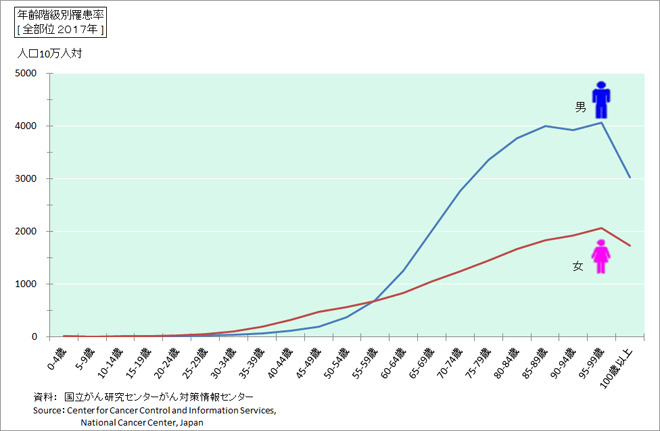

これは、人口10万人に対するがんの罹患率を年代別に表したものです。

女性の罹患率は30代から徐々に増え始め、50代までは男性より罹患率が高いことがわかります。

知らなかったわ。だから早めの加入がオススメなのね。

がん以外の保障の有無が医療保険とがん保険の大きな違い

すでに医療保険に加入している方は、がん保険は必要ないと思う方も多いかもしれません。

がん保険と医療保険の違いがよくわからないな。

両者の違いをわかりやすくご説明しましょう。

保障内容の主な違いは、下記の通りです。

| 保障内容 | がん保険 | 医療保険 |

|---|---|---|

| 給付理由 | がんが原因で入院や手術をしたとき | あらゆる病気や怪我で入院や手術をしたとき |

| 入院給付金の支払日数 | 無制限のことが多い | 30日・60日・120日などから選択する |

| がん診断一時金 | 主契約に含まれている商品が多い (特約で付加する商品もある) | 特約にない商品もある (入院日額の上乗せのみ) |

| 通院治療(特約) | 一時金で保障(該当した月ごとに10万円など) もしくは 日額で保障(1日5,000円など) | 日額で保障(1日5,000円など)が多い |

ご覧の通り、がん保険はがんの保障しかありません。

しかし、がんと診断された場合に数百万円の一時金を受け取れる「がん診断給付金」や、がんによる入院は期間無制限で保障される点など、がんになった場合の保障は手厚く、多額の治療費がかかるがん治療をサポートしてくれます。

また、がん以外の保障がない分、保険料は医療保険と比べ割安な傾向です。

がん保険と医療保険どちらがオススメ?

実際には、がん保険と医療保険どっちに加入すればいいのかしら?

それぞれの良さがあるので、悩むところですよね。

もちろん両方に加入すればいちばん安心ですが、保険料を考えるとそうできない方も多いでしょう。

選ぶポイントは、希望する保障の範囲や手厚さです。

がん保険を優先して検討するべき方

- 「がん」になった場合だけ保障があればいい方

- がん家系で、がんになったときに手厚い保障を受けたい方

- 少ない保険料で、お金がかかるがんの治療に備えたい方

医療保険を優先して検討するべき方

- 理由を問わず、入院や手術の際の保障が欲しい方

- 入院日額の支払日数制限があったり、一時金がでなかったりしても、バランスの良い保障が欲しい方

「どうしても1つの保険で両方の保障を準備したい」という方には、医療保険に「がん特約」を付加するという方法もあります。

がん特約と3大疾病特約について

現在販売されている医療保険には、主契約で入院や手術の保障を、特約でその他の保障を準備することが可能です。

大きな病気に備える特約として「がん特約」や「3大疾病特約」などがありますが、どこが違うのがご存じでしょうか?

主な違いは、保障の対象となる疾病です。

■がん特約

・がんになった場合に一時金が給付されたり、入院日額が上乗せされたりする特約

・悪性新生物だけでなく、上皮内新生物も対象となることが多い。

■3大疾病特約

・「がん・急性心筋梗塞・脳卒中」になった場合に、一時金が給付されたり、入院日額が上乗せされたりする特約

・3大疾病のがんは、悪性新生物のみ対象となっており、上皮内新生物は対象外となることが多い。

・急性心筋梗塞<心疾患、脳卒中<脳血管疾患となるため、急性心筋梗塞や脳卒中ではない心疾患や脳血管疾患は対象外となることがある。

3大疾病はがん以外も保障されるんだね。それなら、こっちの方がいいのかな。

年齢や性別などによって3大疾病になる確率や保険料は変わるため、必ずしも3大疾病の方がいいとは言い切れません。

こちらの図は、女性の死亡理由を年齢別で表したものです。

60代までの死亡理由は「がん」が圧倒的に多く、70代以降になると「心臓病」や「脳卒中」「肺炎」が増えてくることがわかります。

がん特約より3大疾病特約の方が、保険料が高い場合が多いので、加入の際は、リスクと保険料の両方を考慮するようにしましょう。

女性向けがん保険は女性特有のがんの保障が大きい

がん保険のことを調べていると、「女性向けがん保険」を見ることも多いでしょう。

通常のがん保険とどこが違うのかしら?

実は、保障内容に大きな違いはありません。

女性用がん保険は通常のがん保険にプラスして、「女性特有のがん」になった場合の保障を手厚くしているがん保険です。

上記のような女性特有のがんになった場合、入院日額が上乗せされたり、一時金が上乗せされたりします。

また、乳がんの手術をした場合、術後に行われる「乳房再建術」のために給付金がでるような商品もあります。

特に乳がんは40代になると一気に増加するため、女性特有のがんが心配な方は、一度検討してみるのもいいでしょう。

もちろん、「女性特有のがん以外のがん」も保障の対象になるので、安心してください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

持病があってもがん保険に加入できる?

医療保険や死亡保険など、複数の保険商品を取り扱っている弊社では、お客様からこんな質問を受けることがあります。

持病があってもがん保険に加入できるんですか?

がん保険はがんのみを保障する保険のため、医療保険への加入が難しい方でも加入できる可能性があるのです。

告知内容は保険会社によって変わるため一概には言い切れませんが、共通する主な内容は下記の通りです。

- 今までにがん、もしくは、上皮内がんになったことがあるか

- 3カ月以内に所定の病気(保険会社により異なる)で医師の診察・検査・治療・投薬を受けたことがあるか

- 過去2年以内の健康診断で、所定の内容(保険会社により異なる)の再検査等の指摘を受けたことがあるか

ただし、上記に該当する場合でも加入可能な場合もあるので、まずは告知・審査を受けてみましょう。

万一、がん保険の加入を断られた場合であっても、引受基準緩和型医療保険の特約でがん保障を用意することも検討できますよ。

保険会社によって審査基準も変わるため、「持病があるから」という理由でがん保険への加入を簡単にあきらめないことが大切です。

引受基準緩和型医療保険はこちらの記事にまとめていますので、参考にしてください。

女性ががん保険を選ぶ際のポイント

多くの保険会社から販売されているがん保険ですが、選ぶ際にはどのようなポイントを確認すればいいのでしょうか?

がん診断一時金に再発・転移の保障があるか

1つ目は、がんと診断された場合の一時金が、1回のみか複数回受け取れるかを確認することです。

がんは再発や転移のリスクがある病気です。

例えば、女性に多い「大腸がん」。

大腸癌研究会「大腸癌治癒切除後のステージ別再発率と術後経過年数別累積再発出現率」によると、約19%の方に再発が起きています。

また、下記のように再発率はがんのステージが上がるほど高くなることがわかっています。

大腸がんの再発率

- ステージ1→約6%

- ステージ2→約15%

- ステージ3→約32%

また、乳がんはリンパ節への転移の可能性が高いがんです。

転移がそのまま進行した場合、骨・肺・肝臓など他の臓器へのがんに発展する可能性も高い傾向にあります。

がんの一時金は再発・転移の保障もしてくれる方を選んだ方が安心ですね。

がん診断給付金は何年に1度受け取れるか

がん診断給付金は商品によって

- 一時金は契約期間を通して1回のみ

- 2年に1回を限度に回数無制限

- 1年に1回を限度に回数無制限

最近の傾向では、「1年に1回を限度に回数無制限」に受け取れるパータンが増えています。

通院治療は給付の対象か

通院治療が給付の対象かどうかを確認することです。

がんの治療には「手術・薬物療法・放射線治療」という、三大治療といわれる方法があります。

薬物療法の代表的な例は、抗がん剤治療やホルモン剤治療などです。

このうち、薬物療法と放射線治療は通院で行われることが多いため、がん保険では通院が保障の対象になるかどうかが重要なポイントになってきます。

保障の方法は

- 「通院1日につき○○円」など通院治療全体を保障する内容

- 「薬物療法や放射線治療を行った場合10万円」(治療を行った月ごとに給付)という治療ごとに給付されるタイプ

があるため、より自分の希望に合った給付方法を選ぶようにしましょう。

保険期間は終身か定期か

保険期間を終身タイプか定期タイプか検討することです。

多くのがん保険は、終身タイプとなり、一生涯の保障、保険料は加入時から変わらないことが特徴です。

一方、定期タイプは一定期間保障をするもので、期間終了後は更新するか終了するかを選びます。

更新する場合にはその時の年齢で保険料が再計算されるため、更新する度に保険料が上がっていくことに注意が必要です。

がんは年齢が上がるにつれ、リスクが大きくなるため、長期間継続する方が多いです。

がん保険を長期継続することをお考えの方は、保険料の安い若いうちに終身タイプのがん保険に加入することがオススメです。

がん保険のココだけは知っておきたい注意ポイント

がん保険には注意すべきことがいくつかありますが、特に知っておきたい2点をお伝えします。

免責期間がある

1点目は、「免責期間」です。

がん保険では、免責期間を90日ほど(約3カ月)設けている商品が多く、その場合は、加入から90日以内にがんと診断されても保障が受けられません。

なんで免責期間なんてあるんだろう?

加入者間の公平を保つために必要なんです。

基本的に、保険は加入期間に関係なく、給付条件に該当すれば給付が受けられる仕組みです。

しかし、がんの場合、初期の段階だと症状がでないこともめずらしくありません。

また、がんの疑いを感じつつも診断は受けないうちに、がん保険に加入する方もいるでしょう。

そのような方が加入後すぐにがんと診断され給付金を受け取ると、他の加入者との公平さが保たれません。

そのため、加入してから一定の「待期期間」を設けているのです。

中には免責期間を設けていない商品もありますが、その場合は「一時金や入院日額は受けとれない」など保障に制限があることがほとんどです。

加入時には免責期間があることや、免責がない場合でも保障内容に制限があることを忘れないようにしましょう。

上皮内がんは保障の対象外のこともある

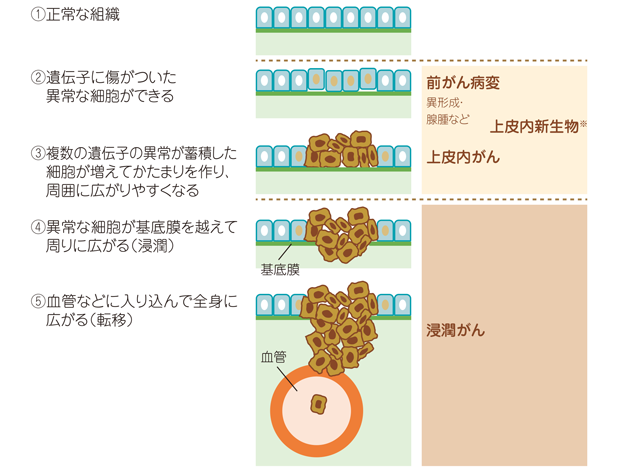

「上皮内がん・上皮内新生物」は「がん」という言い方をしていても、一般的ながんとは異なります。

上皮内がんは、がん細胞が粘膜内にとどまっており、基底膜を超えて浸潤していない状態のことを言います。

がん保険において、上皮内がんの給付金は、保険会社によって保障が異なります。

保険会社による上皮内がん給付金の違い

- 上皮内がんはすべての給付金の対象外

- がん診断給付金の10%など一定の割合が給付金の対象

- 上皮内がんも他のがんと同様に給付金が支払われる

上皮内がんについて、保険金・給付金が受け取れるかは、がん保険を比較する上で大きな違いになりますので、パンフレットを確認しておきましょう。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

がん保険と医療保険の保険料比較

保険料は、保険に加入する際に保障内容と同じぐらい気になるものです。

がん保険の保険料がいくらぐらいなのか、医療保険と比較しながらご紹介していきます。

加入条件は以下の通りです。

保障内容

- 入院給付金:1日1万円

- 手術給付金:20万円

- がん診断一時金:100万円

- がん通院給付金:1日1万円

- 先進医療特約付加

がん保険は以下の保障内容も含まれる

- がんで入院した際:50万円の一時金

- 10日以上入院し退院した際:10万円の給付金

40歳女性(終身払い)が上記の内容で加入した場合の月額保険料は

- がん保険→3,826円

- 医療保険→6,475円

になります。

がん保険の方が安く保障も充実していますが、がん以外の病気は保障されません。

一方、医療保険はがんを含む他の病気や怪我も保障の対象です。

悩むポイントですが、医療保険の保障内容をシンプルにし、「足りない部分をがん保険で補う」のもオススメの方法ですよ。

日本人の2人に1人ががんになる時代/がん保険は必要

ここまでの内容で、がん保険の特徴はご理解いただけたでしょうか?

すると、次に多くの方が抱く疑問はこれでしょう。

がん保険って本当に必要なんでしょうか?

ここでは、がん保険の必要性を考えるため、がんに関するデータを見ていきましょう。

医療保険の必要性については、FPが必要性を真剣に考えた記事を用意していますので、参考にしてください。

部位別のがん罹患率

今や、がんは日本人の2人に1人がなる時代です。

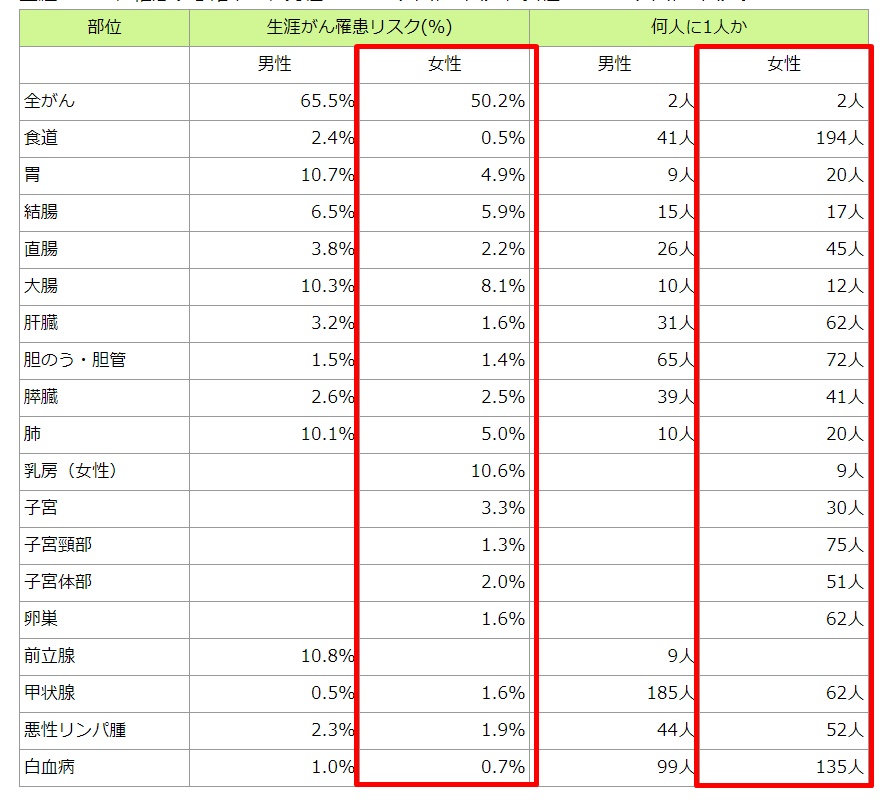

実際に、国立がん研究センター・がん情報サービスの発表では、生涯でがんに罹患する確率を、男性65.5%・女性50.2%と発表しています。

上記のデータを見ると、女性特有のがんである「乳がん」になる確率は10.6%、約9人に1人がなると言われ、非常に高い確率であることがわかります。

やっぱりこのデータを見ると、がん保険に加入しておいた方がいいと感じるわ。

がんで入院した場合の平均入院日数と費用

そして、次に気になるのが入院日数や治療にかかる費用ではないでしょうか?

確かに…。自分や家族ががんになったら費用面も心配よね。

下記をご覧ください。

| 乳がん | 結腸がん | 肺がん | 胃がん | 直腸がん | |

|---|---|---|---|---|---|

| ステージ0 | 715,404円 | 625,611円 | 1,308,727円 | 687,532円 | 729,366円 |

| ステージ1 | 672,299円 | 1,097,202円 | 1,234,497円 | 924,102円 | 1,450,400円 |

| ステージ2 | 717,679円 | 1,493,024円 | 840,631円 | 1,555,209円 | 1,587,964円 |

| ステージ3 | 654,175円 | 1,164,571円 | 839,730円 | 1,355,802円 | 1,304,488円 |

| ステージ4 | 972,290円 | 883,177円 | 969,961円 | 889,719円 | 980,352円 |

| 平均入院日数 | 11.5日 | 15.7日 | 16.3日 | 19.2日 | 15.7日 |

公益社団法人全日本病院協会「医療費(2019年度 重症度別 年間集計)」・厚生労働省「平成29年(2017)患者調査の概況 退院患者の平均在院日数等」を基に作成

これは、がんの種類・ステージ別に、1入院当たりの費用および平均入院日数を表したものです。

この結果から、がんになった場合は100万円前後の費用がかかっていることがわかります。

ただ、これはあくまでも平均値のため、先進医療を受けた場合などは更に高額な費用がかかることもあるのです。

先進医療の代表的な例には、がんの治療である陽子線治療や重粒子線治療などがあり、それぞれ300万円ほどの費用がかかります。

令和3年5月1日現在 厚生労働省 先進医療を実施している医療機関の一覧

また、今後、医療の発達と共にさらに有効的な治療方法が生まれる可能性も高いでしょう。

比較的効果が高く新しい治療方である先進医療ですが、保険適用外のため、治療費は全額自己負担になってしまいます。

この費用を預貯金から支払うか、保険から支払うかは大きな違いがありますよね。

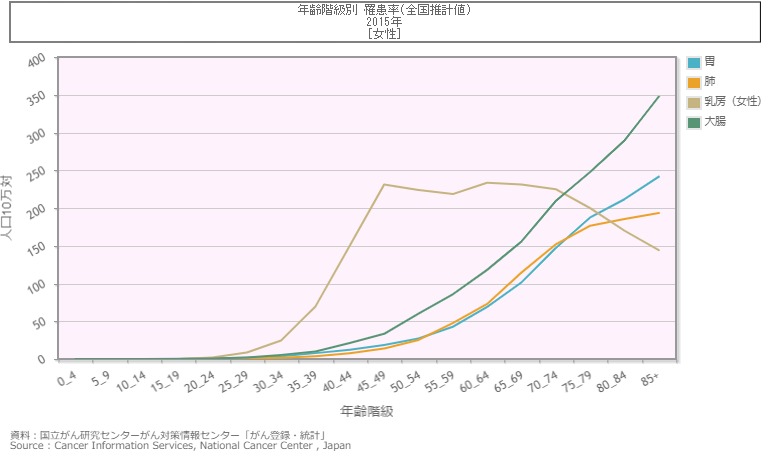

年齢別がん罹患率

最後に、年齢別のがん罹患率を見てみましょう。

下記は、女性に多い「乳がん・大腸がん・胃がん・肺がん」の罹患率を年齢別に表したものです。

乳がんは30代から40代で急速に増加し、大腸がん・胃がん・肺がんは40代後半から徐々に増えていくことがわかります。

女性の9人に1人がなる「乳がん」が30代から急増することを考慮すると、30代もしくは40代のうちにがんの保障を準備していた方が安心ですね。

がん保険と合わせて利用したい公的医療制度

最後に、がんになった場合に利用すべき公的医療制度をご紹介します。

高額医療費制度

高額医療費制度とは、同一月内(1日から月末まで)で支払った医療費の自己負担額が一定の金額を超えた場合、超えた部分があとから払い戻される制度です。

年齢や所得状況に応じて自己負担額限度額は変わります。

一般のサラリーマンなら約9万円を超えた部分が払い戻しの対象となると思ってください。

| 適用区分(69才以下の方) | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| イ | 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| ウ | 年収約370万円~約770万円 | 80,100円+(医療費-267,000)×1% |

| エ | ~約370万円 | 57,600円 |

| オ | 住民税非課税世帯 | 35,400円 |

上記の表を確認の上、総医療費100万円の場合の自己負担額を確認してみましょう。

総医療費100万円の場合の自己負担額

- 年収600万円の方の場合

- 80,100+(1,000,000-267,000)×1%=87,430円

■健康保険からは70万円

■高額療養費から約21万円

自己負担額は約9万円となります。

高額医療費制度は、複数の病院で支払った医療費や同じ世帯の方の医療費も合算して請求が可能です。ただし、同一月内という決まりがあるため、月をまたいだ分は合算できず別月としてのカウントとなるので、注意しましょう。

傷病手当金

がんの治療などで会社を休み、仕事ができない状況で収入が途絶えた時に受けられる手当です。

連続して3日以上休んだあと、4日目以降の休んだ日に対して支給され、職場復帰するまで最長1年6ヶ月まで支給されます。

ただし、有給休暇等で給与が支払われている日はカウントしません。

さらに支給開始から1年6ヶ月を超えた場合は、仕事に復帰できなくても傷病手当金はそれ以降支給されないので、覚えておきましょう。

また、傷病手当金は協会けんぽや健康保険組合などの社会保険から給付される手当のため、自営業や個人事業主などの国民健康保険にのみに加入している方は傷病手当金の対象になりません。

自営業者や個人事業主の方は、サラリーマンの方と比べ公的保障が手薄いため、民間の生命保険などを利用して、ご自身で保障を準備しておくことが大切です。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

女性のためのがん保険選びのポイント!まとめ

この記事では、女性のためのがん保険についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- がん保険は「がん」のみを保障の対象にしている保険

- 女性の2人の1人が、がんになる

- 女性が乳がんになる確率は、約10.6%、9人に1人と非常に高い

- 女性ががんになる確率は40代前後で急速に増加する

- がんの治療には平均して100万円前後の治療費がかかっている

- 先進医療を利用すると300万円前後の費用がかかる

- がん保険を選ぶ際は、「一時金は複数回受け取れるか」「通院治療も保障の対象になるか」を確認することが重要

今はたくさんの保険会社からがん保険が販売されており、少しずつ内容が違います。

また、医療保険に付加できる「がん特約」もいろいろあるため、どの方法でがんの保障を準備すればいいのか、迷う方も多いでしょう。

そんなときは弊社にご相談ください。

経験豊富なファイナンシャルプランナーが、最適な保障内容をご提案させていただきます。