こんにちは。保険相談ラボ編集部です。

日々、ライフプランや生命保険の見直しの相談を受けていると、相談者の方から医療保険に関するいろいろなご質問をいただきます。

その中で最近、WEB上やYoutubeなどでも話題になる話として、「そもそも医療保険は必要ですか?」という質問をされる相談者の方もいらっしゃいます。

答えは簡単で、「お金持ちの方であれば、医療保険は不要」と、ファイナンシャルプランナーである私も考えています。

世の中には、医療保険が不要と言っている方もいますが、多くは条件付きで不要と言っています。

つまり、すべての人に不要だと言っているわけではありません。

不要論の中には、前提がかたよっていて、病気という切実な悩みに寄り添っていないという論調を多く見かけます。

そこで今回は、マネーのプロであるファイナンシャル・プランナー(FP)が医療保険は必要かどうかを真剣に考えた結果をまとめます。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

医療保険は必要?不要? 改めてFPが真剣に考えてみた結果・・・

いきなりですが、結論です!

自由に使えるお金が今すぐ100万円出せる世帯には、医療保険は不要です!

それ以外の普通の人には、医療保険は必要です!

あくまでも目安ですが、このくらいの基準のイメージができれば、判断しやすいと思います。

自由に使えるお金とは、使う予定が決まっていない余剰のお金のことです。

教育資金、住宅ローン、自宅の修繕費の貯金、海外旅行に行くための貯金、老後の資金などに当てるつもりの貯蓄は、自由に使える余剰のお金ではありません。

それ以外の突然無くなっても全く困らないお金です。

そんなお金、あるわけ無いじゃん!

と思ったあなたには、医療保険が必要かもしれません。

では、その根拠となるデータを見ながら、医療保険が必要な人、不要な人を考えてみましょう!

公的な医療保険と民間の医療保険

医療保険が必要かどうかを考える前に、公的な医療保険と民間の医療保険の違いを確認しましょう。

- 公的な医療保険・・・医療費の7割を保障してもらえる国の保険

- 民間の医療保険・・・入院したら日額●●円、手術したら●●円受け取れるという保険会社から加入する保険

公的な医療保険は、原則、全日本国民が加入者となっていますので、民間の保険に加入しなくても、既に公的な医療保険には加入していています。

このことが、民間の保険は不要と考える方の理由の一つになっています。

公的な医療保険

公的な医療保険は、国民皆保険と呼ばれる、世界に誇る素晴らしい制度です。

国民健康保険、健康保険、共済組合など、被保険者(対象者)によって制度は違いますが、ここではわかりやすく「健康保険」と呼ぶことにします。

簡単に説明すると、健康保険は、年齢にもよって細かい違いはありますが、医療費の原則7割を支払ってくれるので、病院での支払いは3割で済むという仕組みです。

医療費の自己負担割合(一般所得者)

- 6才未満・・・2割負担

- 6才~70才・・・3割負担

- 70才~74才・・・2割負担

- 75才以上・・・1割負担

※子供の医療については、市区町村などで一定の補助があります。

普段、通院する際に窓口での支払いが少ないのは、7割を健康保険が負担してくれているからなのです。

ありがたい健康保険ですが、すべての治療が対象になるわけではありません。

健康保険で適用になる治療が定められているので、それ以外の治療や、予防、美容などは保険適用外で、全額自己負担になります。

この健康保険のおかげで、私たちは病気になったときに、大きな負担がなく病院での診療を受けることができます。

民間の医療保険の役目

こんなに素晴らしい公的な健康保険があるのに、なぜ、民間の医療保険が存在するのか?

それは、3割の自己負担があるということと、治療以外にも負担が発生したり、場合によっては収入が減ってしまう可能性もあるため、そこに備えられる保険が医療保険になります。

後述しますが、入院となると入院の準備にそれなりにお金を使ったり、個室料(差額ベッド代)が発生したり、お見舞いに来る家族の交通費、駐車場代、子供の食事の用意が出来ないので外食が増えたり、もちろん、治療が長期になれば、その療養費もかかります。

月の支払いの上限額がある高額療養費制度というものがあるので、病院へ療養費の支払いはある程度抑えられますが、それ以外の費用は自分で支払わなければなりません。

療養費(治療費)以外にかかる費用も結構あるんです。

このように、公的な健康保険ではカバーできない部分を、民間の医療保険でカバーするというイメージです。

自動車に関する保険も同じです。

車検を取るのに必ず必要となる自賠責保険(強制保険)。

強制ではない民間の自動車保険(任意保険)。

こちらも公的なものと民間のものです。

自賠責保険は自動車事故による対人賠償のみを補償し、対物賠償は対象外です。

対人賠償も傷害120万円、死亡3,000万円を限度としているので、自賠責保険だけではとても安心できません。

任意保険に入っていなかった場合は、相手の自動車の修理代も自己負担、相手に大ケガを追わせてしまった場合にも自己負担、ましてや死亡させてしまったら・・・。

ちょっとした不注意でも、大きな事故になる可能性があります。

そのため、多くの人(自動車)が民間の任意の自動車保険に加入しています。

損害保険料率機構の『自動車保険の概況2019年度』を見ると、任意保険(共済含む)の対人賠償普及率は全国で88.2%です。

ほとんどの方が、民間の自動車保険に加入していると言えます。

日本の交通社会では、任意保険の加入を前提として、みんなが安心して生活しているとも言えるでしょう。

では、民間の医療保険はどうでしょうか?

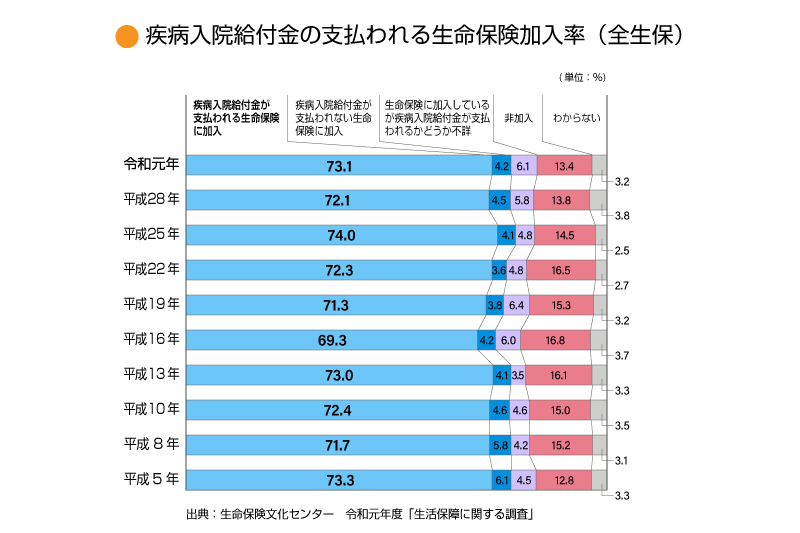

生命保険文化センター「生活保障に関する調査」(令和元年度)によると、医療保険の加入率は73.1%です。

ほとんどのというほどではありませんが、多くの方が医療保険に加入していることが分かります。

データで見ても、ここ25年ほど大きな変化は見られないので、なにかに左右されてニーズが変化するというわけではないようです。

民間の医療保険の内容

ここで、民間の医療保険の保障内容を確認しましょう。

新しいタイプの医療保険も出てきていますが、ここでは一般的な医療保険の内容をご紹介します。

基本保障と呼ばれることが多い、「入院給付金」と「手術給付金」というものがあります。

- 入院給付金

病気、ケガ、がんなどで入院した場合に受け取れる給付金です。

日額を設定して、入院した日数分を受け取れるので、日額10,000円で14日間入院したら、

日額 10,000円 × 14日間 = 140,000円

となります。

- 手術給付金

病気、ケガ、がんなどで手術を受けた場合に受け取れる給付金です。

入院日額の10倍、5倍という、一定倍率で受け取れるものが多いです。

入院日額10,000円の保険で、入院中に手術を受けたら、

日額 10,000円 × 10倍 = 100,000円

※日額は、5,000円〜20,000円くらいの範囲内で選ぶことが出来ます。

※短期(1〜9日)の入院でも、10日分受け取れる保険もあります。

※手術給付金は、入院中、入院中以外、または手術の種類によって倍率が変わります。

上記の例が同時に発生していれば、合計で240,000円を受け取れることになります。

この基本保障にオプションを付けることで、保障の幅を広げることが出来ます。

先進医療特約や三大疾病に関する特約は、検討する価値ありだと思います。

他にも様々な特約がありますが、今回は省略します。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

医療保険不要論の2つのポイント

医療保険不要論は、主に2つのポイントを主張しています。

- 国の健康保険・高額療養費制度があるから大丈夫

- 民間の医療保険は元が取れない

まずは、不要論のポイントを見ていきましょう。

高額療養費制度があるから大丈夫

一般のサラリーマンの方であれば、自己負担額が9万円程度を超える療養費は、高額療養費制度を申請すれば払い戻されるので、実質の負担額は9万円程度で済む。

という理論です。

半分合っていて、半分隠しているという感じです。

まず、高額療養費制度について簡単に説明します。

健康保険で医療費の負担は3割で済みますが、大きな病気や治療が長期に渡る場合は、3割であっても高額になってしまうことがあります。

高額療養費制度は、医療費の家計負担が重くならないよう、月の上限額を超えた分を支給してくれる仕組みです。

高額療養費の計算例をみてみましょう。

一般的なサラリーマンの方の計算式

80,100円 + (総医療費 ー 267,000円 ) × 1%

例えば、総医療費が100万円だった場合。(総医療費とは、3割負担する前の10割分のこと)

80,100円 + (1,000,000 ー 267,000円 ) × 1%

= 87,430円

高額療養費制度によって、その月の上限額は87,430円になります。

100万円の医療費の3割負担は30万円なので、30万円の支払いが

87,430円に減っちゃうんです。

スゴイ制度ですよね。

ぜひ活用しましょう!

通常、明らかに上限額を超える場合は病院が、高額療養費制度について案内してくれると思いますが、一人の医療費が上限を超えそうにない場合は、案内してくれないかもしれません。

世帯での合算もできるため、知っておいて損はない制度です。

年齢や収入によって上限額が変わりますが、一般的なサラリーマンの方であれば9万円程度が上限となり、それ以上の医療費は申請すれば払い戻しされます。

高額療養費制度については、これもとても素晴らしい制度ですが、3つほど注意点があります。

- 高額療養費の対象にならないもの

- 高額療養費は、暦月(1日〜末日)ごとに上限額がある

- 支給まで3ヶ月程度の時間がかかる

高額療養費の対象になるものは、療養費(医療費)です。

病院や入院でかかった費用がすべて対象というわけではありません。

治療に関係ない食費や個室料(差額ベッド代)は対象外です。

もちろん、入院の準備にかかった身の回り品やテレビカード代なども対象外です。

高額療養費の上限額は1ヶ月毎に上限が9万円程度ですが、月をまたいだ場合には、それぞれの月で上限が適用されます。

例えば、14日の入院で、総額100万円の医療費がかかった場合で考えると

月初に入院した場合、実質の支払額は

80,100円 + (1,000,000 ー 267,000円 ) × 1%

= 87,430円

月末に入院し、翌月に退院し、それぞれの月でちょうど50万円ずつかかった場合は

80,100円 + (500,000 ー 267,000円 ) × 1%

= 82,430円

82,430円 × 2ヶ月 = 164,860円

月初に入院した場合は87,430円、月末に入院した場合は164,860円となり、同じ14日間の入院でも入院した時期によって、自己負担が倍違うことになります。

緊急性のある入院の場合は仕方ないですが、可能な限り月初に入院したほうがお得です。

高額療養費制度は申請すれば上限を超えた分が戻ってくるという制度ですが、支給までは早くとも3ヶ月程度かかってしまうので、一旦3割分を支払わなくてはなりません。

上記の例だと、一旦自己負担分の30万円を支払って、3ヶ月後に、22万円や13万円が戻ってくる仕組みです。

3ヶ月後に戻ってくるとはいえ、一時的な30万円の支払いも大変です。

でも、そこは安心してください。

事前に申請できる制度もあるんです。

限度額適用認定証を提示すると、窓口での負担が高額療養費制度の上限額までになるものです。

あらかじめ、高額になりそうなことがわかっていれば、申請しておくことをおすすめします。

健康保険・高額療養費制度は、とってもありがたい制度ですが、自己負担がなくなるわけではありません。

つまり、自己負担をどう備えるかが重要になります。

のちほど、細かい検証をしてみましょう。

医療保険は元が取れない

そもそも、全員、元が取れる仕組みは存在しません。

保険は、共助という考え方から成り立っていて、簡単に説明すると次のような仕組みです。

みんなで少しずつのお金を出し合って、大きな金額を貯めておき、なにかトラブルや損失が発生した人に、貯めておいた中からお金を払ってあげる、という仕組みです。

どういう条件でいくら貰えるのか、掛金がいくらになるのかを細かく設定しているのが、民間の保険です。

わかりやすい例が、自動車保険です。

支払った掛金よりも、受け取った金額が多いという元が取れている人もいるでしょうし、保険を使う機会がなく支払っているだけの人もいるでしょう。

では、元が取れない人は自動車保険に入らないかというと、すでにご案内したとおり、日本の自動車保険加入率は88.2%です。

元が取れなくても、いざというときのために自動車保険に加入しているのです。

ちなみに、元が取れるといっても、相手への支払いに使われるケースがほとんどですし、精神的ダメージが大きいので、元が取れることが必ずしも良いことではないと思います。

大きな保障(補償)を受けるために、毎月小さな掛金で備えるのが保険の仕組みです。

掛け捨てだからこそ、大きな保障(補償)が受けられるのです。

医療保険も同じで、大きな出費に備えて、小さな掛金を支払います。

結果的に、元を取れてしまう人もいますし、全く保険を使わずすべて掛け捨てという人もいるかも知れません。

元が取れた人は、計算上は得をしたかもしれませんが、大病となり大変な思いをしているはずです。

もちろん、保険の支払いがあって助かってもいるでしょう。

元が取れなかった人は、経済的には損をしているかもしれませんが、大病にはならず健康的に過ごせたと思います。

つまり、元が取れるかどうかが、保険の重要なポイントではないということです。

保険は安心を買う商品です。

その前提で、掛け捨てだからこそ、同じ保障なら安い保険に入るべきです。

医療保険が高いと感じているあなた。

見直しが不十分かもしれません。

掛け捨ての保険は、比較して、合理的な掛金で加入しないと損です。

高いと感じたら、しっかりと比較・検討しましょう。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

医療保険不要論をデータで検証

医療保険不要論は、主に健康保険と高額療養費で月の負担が抑えられるから、家計負担が小さいという論法です。

果たして、本当にそうでしょうか?

先程の例のように、10割負担分が100万円ほどの医療を月初に受けた場合、高額療養費制度を使うと医療費に対する月の負担は87,430円に抑えられるという話をしました。

確かに医療費は87,430円で済みますが、付随するその他の費用のことを考えていません。

実際に掛かった費用は、身近で経験した人がいないとなかなか実感できませんので、結構見落としがちです。

ある程度の日数入院した場合、家計では何が起こるのでしょうか?

出費が増え、収入が減ってしまいます。

つまりダブルパンチとなります。

個人事業主で本人が働かないと収入が得られない人は、一気に収入ゼロです。

サラリーマンで傷病手当金やその他の手当などがあれば、収入減はある程度抑えられます。

個人差や病気、程度によって家計への負担は様々だと思うので、調査結果で考えてみます。

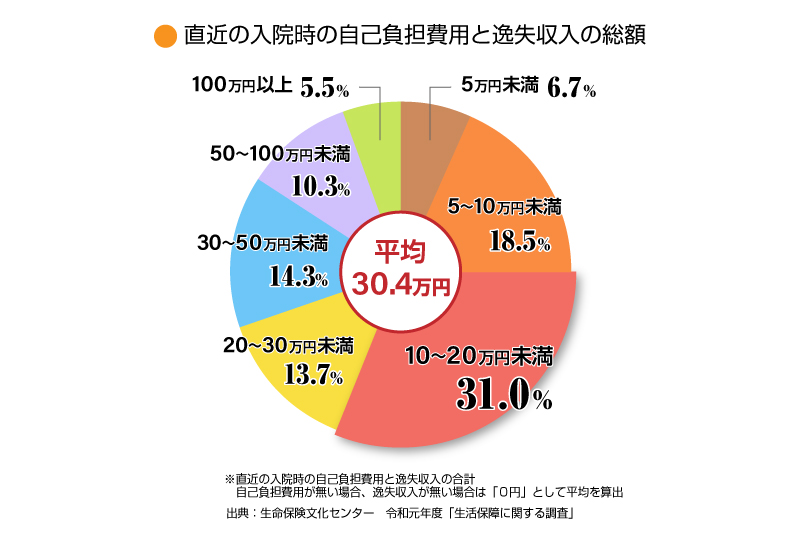

家計への影響をデータで見てみましょう。

入院時の自己負担費用と逸失収入の総額の平均30.4万円です。

出費が増えた分と収入の減った分を合わせた金額です。

出費が無かったり、収入が減らなかった場合には0円として計算しているデータです。

このデータは、高額療養費制度を使った場合はその後の金額で、治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含んでいるので、実態をかなり反映しているものだと思います。

平均は30.4万円ですが、ボリュームゾーンの31%は10〜20万未満ですので、遠慮して参考にすべき数値は25万円くらいとしましょう。

でも、待ってください。

この金額は、あくまでも入院だけの家計負担です。

退院しても治療を継続することがほとんどだと思うので、その後の通院に支払いが発生します。

通院にも医療費以外の支払いが生じるので、25万円だけでは不足するかもしれません。

入院時の食事代は健康保険や高額療養費の対象になりませんが、普段の食事にお金がかかっているのだから、支出に入れるのはおかしいという話もあります。

普段の食事にお金をかけている人からすれば、食費が浮いているかもしれませんし、逆の人もいるでしょう。

厳密な調査も難しいでしょう。

一方で、自己負担費用の中に入れていないけども、実際に負担増になっているケースも有るかと思います。

例えば、小さなお子さんのいるご家庭なら、嫌がるお子さんや不安になるお子さんに機嫌を取ろうと、臨時におもちゃやお菓子を買ってあげたりすることもあると思います。

普段は、自炊しているお宅でも、病院のお見舞いをしながらの家事は大変なので、外食やお惣菜などで済ませると、食費の負担が大きくなるかもしれません。

このようにデータだけでは読みきれない部分もあるので、データはあくまでも参考として考えましょう。

子供に医療保険は不要?

子供の場合、未就学児は健康保険の自己負担が2割だったり、自治体によっては小学生や中学生まで無料だったりするので、医療費の負担はゼロか少額で済みます。

このことから、子供には医療保険は不要と考えることも出来ますが、果たしてそれで良いのでしょうか?

子供が入院しても、付き添うのは親ですし、場合によっては仕事を休まなければならないかもしれません。

他に兄弟がいれば、誰かに面倒を見てもらわなければいけないかもしれないですし、医療費以外の費用もかかるかもしれません。

上記の例で入院時の負担が平均30.4万円でしたが、医療費負担がゼロの場合は、高額療養費制度の上限額である9万円程度が1ヶ月あたりゼロになるので、月をまたぐ入院の場合は、18万円程度支出が減ります。

ただ、自己負担が2割の場合は、結局上限まではかかってしまうので、あまり負担が減らないかもしれません。

大人と比べれば、病気のリスクも低く費用も少ないかもしれませんが、家計に対する負担はそれなりに発生します。

子供の入院となると、家族の精神的なダメージも計り知れません。

そのような中の保険というサポートは、意外と大きいのではないかと思います。

子供の医療保険は、リスクが低いため掛金も安いので、十分検討できるのではないでしょうか?

子供の医療保険は、当初、親が掛け金を払ってあげ、20歳になったときや結婚したときに、子供が支払うように変更するというパターンが多いです。

そうすると、かなり安い掛け金で子供に保険を渡してあげられるので、結構喜ばれます。

医療保険をデータで検証した結果

入院に関する支出のデータから入院時の負担の平均が30.4万円だということがわかりました。

ここでは、単なる平均ではなく独自の補正をして低めに25万円としました。

子供でも自治体の助成がない地域の場合、家計の負担はそこまで軽減されません。

そこで、入院による突然の出費は一人25万円とし、4人家族の場合は100万円が必要だと考えます。

つまり、自由に使えるお金が今すぐ100万円出せる世帯には、医療保険は不要!

と考えます。

あくまでも、平均データから見た目安なので、これで安心というわけではありません。

さらに、通院の費用は今回含めていないので、実際の病気で考えると、もっと負担は大きいのかもしれません。

安心を考えると倍の200万円くらいあったほうが良いかもしれません。

教育資金、住宅ローン返済資金、住宅修繕費、自動車購入・修繕費、老後資金、遊興費など貯金はしていても、実際に余っているお金ってあるでしょうか?

「お父さんが入院しちゃってお金がかかったから、今年の家族旅行は無しね」程度だったら良いですが、お父さんが病気になってしまい、経済的な理由から進学を断念したり、自宅を手放したりという可能性もあります。

家族の人生設計が変わってしまうような悲劇は避けたいですよね。

保険が全てではありませんが、医療費に備えることは重要だと考えます。

それと、家族の幸せは、健康な体作りから、かもしれません。

医療保険が必要な人とは

医療保険はお金持ちには不要と言われていますが、その目安を

「余っているお金が100万円以上ある世帯」と定義しました。

そんな人いるの?と思うかもしれませんが、それがお金持ちです。

そうではない普通の人には医療保険が必要となりますが、より具体的に必要な人はどんな人なのかを考えてみましょう。

- 急な出費があると、困ってしまう人

入院で平均25万円ほどの負担が発生してしまうので、その出費で生活に困ってしまうような方は、医療保険で準備したほうが良いでしょう。

- 子供のいる家庭

子供の入院でも高額療養費制度の上限は変わらないので、家計の負担はそんなに変わりませんでした。親の病気で子供の教育資金に手を付けないように準備しましょう。

- 個人事業主

個人事業主には傷病手当金がないので、入院=収入減に直結しやすいため、入院への備えが必要です。

- 主婦

主婦がいなくなることが一番大変かもしれません。医療費に関して違いはあまりなさそうですが、主婦が家庭にいないことで、余計な出費がかさむかもしれません。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

改めてFPが考えてみた医療保険 まとめ

改めて真剣に医療保険について考えてみました。

ざっとおさらいすると、以下のような感じです。

- 医療保険が不要なのは、余っているお金が100万円以上ある世帯

- 健康保険は原則3割負担

- 民間の医療保険の役割は不足分をカバー

- 民間の医療保険は、入院・手術で受け取れる

- 高額療養費制度を使っても家計の負担は大きい

- 全員が元が取れる保険はない

- 入院での家計負担は平均30万円

- 医療保険が必要な人は、急な出費で困る人、子供のいる家庭、個人事業主、主婦

高額療養費制度や限度額適用認定証については、絶対に覚えてほしいことなので、もう一度確認してください。

細かい計算は覚えなくても大丈夫ですが、申請すれば上限額を超えた分が戻ってくることと、事前の認定制度もあるということを忘れないでください。

こんな素晴らしい制度もありますが、それ以外にかかる費用もあなどれないので、備えは絶対に必要です。

医療保険が必要な人を具体的に挙げました。

多くの方には、病気に対する備えは必要で、そこにマッチしているのが医療保険でした。

医療保険に入る余裕がないという人は、そもそもの家計のバランスがおかしいのかもしれません。

家計の見直しから初めましょう。

医療保険が高くて、家計への負担が大きいという方は、入り方を間違っているかムダな保障が付いているのかもしれません。

保険の見直しをしましょう。

医療保険に加入して見直しをしていない方、今すぐ見直しをしましょう。

何年かごとに保険が進化して、掛金も下がっている傾向にあります。

若いうちのほうが掛金は安いですが、値下がりで年齢が上がっても掛金が安くなるケースも多々あります。

ダメ元で比較してみましょう。

あなたが入っている保険、もったいないかもしれませんよ。

保険は比較して加入する時代です。

切替時もしっかりと比較しましょう。

必要な保障を合理的な掛金で備えましょう。

医療保険を一人で比較するのはかなり難しいです。

ファイナンシャル・プランナーの資格を持ち、複数保険会社からあなたにピッタリの保険を見つけるお手伝いをいたします。

まずは、保険の見直しから初めましょう。

お気軽にお問い合わせください。