長い人生の中で「40代」はどのような世代だと思いますか?

もちろん人により違いはありますが、以下に当てはまるような方が多い世代ではないでしょうか?

- 仕事では30代より責任のある地位にいる

- 子育ては落ち着いてきたが、徐々に教育費の負担が大きくなる

- マイホームを購入したが、完済するのはだいぶ先

- 健康や老後の不安が大きくなってくる

確かに。自分も知り合いもこんな感じかな。

これらの心配事に備えるためには生命保険を活用することがおすすめですよ。

一言で生命保険と言っても、終身保険や定期保険、就業不能保険や収入保障保険、医療保険やがん保険、介護保険や個人年金保険など、実に様々な種類の保険が販売されています。

この記事では、現在の状況別で40代の方におすすめの生命保険をご紹介しています。

これから、加入する方も、今加入している保険を見直しする方も、ぜひ参考にしてくださいね。

コチラの記事では、50代にオススメの医療保険を紹介しています。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

40代・独身の方へオススメの保険

独身の方は、自分自身で生計を立てなければならないため、万一のことがあった時でも、収入が途絶えないようにすることが重要です。

そのため、病気や怪我で仕事ができなくなった場合のリスクや、大きな病気になった場合のリスク、介護状態になった場合のリスク、老後の備えなどが重要になってきます。

そんな40代独身の方におすすめの保険はこちらです。

| 名前 | 保障内容 | 例 |

|---|---|---|

| 医療保険 | 病気や怪我による入院や手術をしたときに、給付金が受け取れる | ■入院1日につき5,000円の給付金 ■入院中の手術1回につき10万円・日帰り手術1回につき2.5万円の給付金など |

| がん保険 | がんと診断された場合に一時金が給付されたり、入院や手術の給付金が受け取れたりする | ■がん1回につき200万円の一時金 ■抗がん剤治療1回につき10万円の給付金など |

| 終身保険 | 被保険者の死亡もしくは高度障害になったときに保険金が受け取れる(期間の定めがないため、必ず受け取れる) | 死亡保険金200万円など |

| 就業不能保険 | 病気や怪我などにより、保険会社の定める「就業不能状態」になった場合に、あらかじめ決められた金額を毎月受け取れる | 月額10万円を最大180日間受け取れるなど |

| 介護保険 | 保険会社の定める「介護状態」になったときに、一時金や年金が受け取れる | 介護一時金300万円・介護年金60万円など |

| 個人年金保険 | 一定期間積み立てた保険料を原資に、決められた年齢になったら年金が受け取れる | 65歳から10年間100万円年金など |

医療保険・がん保険・就業不能保険

まず必要なのは「医療保険」です。

40代からは病気のリスクが上がってくる頃。

先ほどのデータでご紹介した通り、入院した場合の1日当たりの自己負担額は23,300円。

つまり、この金額と同等の額を保険で準備できれば、入院しても大きく収入が減ることは少ない、ということになります。

入院や手術をした際に、収入が減るのは不安だよね。

その不安を少しでもなくすには、医療保険に加入することをおすすめします。

また、がん保険への加入や特定疾病の特約を付加することで、大きな病気になった場合のリスクに備えることも重要です。

同様に「就業不能保険」に加入すれば、仕事ができなくなった場合でも収入を得ることができるため、安心してその後の生活が送れます。

終身保険・個人年金保険

独身の方の場合、死亡保障はどれぐらい必要なのでしょうか?

基本的には、親を扶養していない限り、独身の方の死亡保障はそれほど大きな金額は必要ありません。

そのため、お葬式代が支払える200万円前後の金額を終身保険で準備しておくことをおすすめします。

また、終身保険は、一定期間経過後の解約返戻金が、払込保険料を上回る商品もあるため、終身保険を貯蓄の代わりに準備するのも良いでしょう。

余裕があれば、個人年金保険に加入することで、更に老後資金を確保することができます。

介護保険

独身の方が介護が必要な状態になった場合は、介護施設に入居したり介護サービスを利用したりすることになります。

特に、介護施設に入居するにはある程度の金額が必要になるため、介護状態になった場合の保障を準備しておくと安心です。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

40代・配偶者と子供がいる方にオススメの保険

次に、40代で配偶者と子供がいる方におすすめの保険を確認していきましょう。

40代で配偶者と子供がいる方におすすめの保険はこちらです。

| 名前 | 保障内容 | 例 |

|---|---|---|

| 医療保険 | 病気や怪我による入院や手術をしたときに、給付金が受け取れる | ■入院1日につき5,000円の給付金 ■入院中の手術1回につき10万円・日帰り手術1回につき2.5万円の給付金など |

| がん保険 | がんと診断された場合に一時金が給付されたり、入院や手術の給付金が受け取れたりする | ■がん1回につき200万円の一時金 ■抗がん剤治療1回につき10万円の給付金など |

| 終身保険 | 被保険者の死亡もしくは高度障害になったときに保険金が受け取れる(期間の定めがないため、必ず受け取れる) | 死亡保険金200万円など |

| 定期保険 | 被保険者の死亡もしくは高度障害になったときに保険金が受け取れる(期間の定めがあるため、決められた期間を過ぎると掛け捨てとなる) | 死亡保険金3,000万円など |

| 収入保障保険 | 被保険者が死亡や高度障害になった場合、保険金を毎月受け取れるタイプの定期保険 | 月額10万円を60歳までなど |

| 就業不能保険 | 病気や怪我などにより、保険会社の定める「就業不能状態」になった場合に、あらかじめ決められた金額を毎月受け取れる | 月額10万円を最大180日間受け取れるなど |

| 介護保険 | 保険会社の定める「介護状態」になったときに、一時金や年金が受け取れる | 介護一時金300万円・介護年金60万円など |

子育て世代である40代は、独身の方と同じように収入が途絶えてしまう訳にはいかないため、必要な保険は独身の方とさほど違いはありません。

大きな違いは、死亡保障の金額です。

定期保険・終身保険・就業不能保険・収入保障保険

40代で配偶者と子供がいる方は、比較的大きな死亡保障を準備している方が多いと思います。

特に世帯主は、必要保障額を準備しておくことが重要です。

| 遺族の支出 ●配偶者の生活費 ●子供の生活費 ●子供の教育費 ●住居費など | 遺族年金 ●配偶者の年金 ●配偶者の収入 ●死亡退職金 ●貯蓄など |

つまり、この足りない金額を死亡保障で準備することにより、万一の場合でも残された家族の生活を守ることができます。

40代の方は改めて必要保障額を確認し、この機会に、死亡保障を金額を見直ししてみましょう。

見直すことで無駄な保険料の支払いを防ぐこともできますよ。

生活費や住居費は今までの生活から金額の予測がつきやすいと思いますが、難しいのは子供の教育費です。

確かに。教育費はお金がかかるっていう漠然としたイメージしかないよね。

下記は、文部科学省が発表している、子供が大学を卒業するまでにかかる費用です。

子供が公立に通うか私立に通うかで違いはありますが、800万円~2,000万円ほどの費用がかかることがわかります。

この教育費を含む必要保障額をどう準備するかが、40代世帯主の死亡保障の重要なポイントです。

おすすめの準備方法1つ目は、定期保険で子供が大学業までの期間、同金額の死亡保障を準備することです。

例えを挙げると「25歳の契約者が、47歳まで(22年間)3,000万円の定期保険に加入する」といった方法ですね。

おすすめの準備方法2つ目は、収入保障保険で必要保障額に合った死亡保障を準備することです。

一例を見ていきましょう。

文部科学省のデータを参考にすると、幼稚園・大学が私立で他は公立だった場合の教育費は

- 子供が3歳の時点:11,254,300円

- 子供が15歳の時点:6,442,467円

です。

子供が3歳のときは約1,125万円ほど必要だった教育費も、中学を卒業する15歳のときには約644万円までに下がります。

上記を踏まえて、収入保障保険の加入例も確認してみましょう。

加入条件

契約者25歳

契約期間55歳まで

年金月額10万円

上記の条件で加入した場合、子供が3歳のときの保険金総額は3,600万円ですが、子供が15歳のときの保険金総額は1,800万円になります。

また、25歳男性が定期保険と収入保障保険に加入した場合の保険料を比較した結果がこちらです。

| 定期保険 ●保険金3,600万円 ●保険期間20年 | 月額保険料51,90円 |

| 収入保障保険 ●年金月額10万円 ●保険期間55歳まで | 月額保険料2,090円 |

このように、収入保障保険は、年数の経過と共に受け取れる保険金の総額も減っていくため、定期保険より保険料が安く、無駄な保険料を支払うことなく、効率的に死亡保障を準備することが可能です。

医療保険・がん保険・就業不能保険

40代で配偶者と子供がいる方も、独身の方と同じように医療保険やがん保険、特定疾病への備えは必要です。

先ほどのデータでご紹介した通り、入院した場合の1日当たりの自己負担額は23,300円。

つまり、この金額と同等の額を保険で準備できれば、入院しても大きく収入が減ることは少ないです。

また、がん保険や特定疾病の特約を付加することで、大きな病気になった場合のリスクに備えることもできます。

同様に「就業不能保険」に加入すれば、仕事ができなくなった場合でも収入を得ることができるため、安心してその後の生活が送れます。

介護保険

介護保険も独身の方同様に、40代のうちに準備しておくと安心です。

配偶者や子供がいる方の中には自宅での介護を希望する方も多いでしょう。

しかし、完全自宅介護は家族への負担がかなり大きいのが現状です。

知り合いが自宅で親の介護をしているけど、介護のために仕事も辞めたし、本当に大変みたい…。

介護している側も介護されている側も辛い思いをしないためにも、ある程度の介護サービスを利用することをおすすめします。

介護状態になった場合は、介護されている側はもちろん、介護する側も仕事を辞めなくてはならない可能性があり、家庭の収入減が予測されます。

このような介護による家族の収入減への備えとして、介護保険は重要な役割を果たしてくれます。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

40代女性の方にオススメの保険

40代女性におすすめの保険も確認しておきましょう。

40代女性におすすめの保険はこちらです。

| 名前 | 保障内容 | 例 |

|---|---|---|

| 医療保険 | 病気や怪我による入院や手術をしたときに、給付金が受け取れる | ■入院1日につき5,000円の給付金 ■入院中の手術1回につき10万円・日帰り手術1回につき2.5万円の給付金など |

| がん保険 | がんと診断された場合に一時金が給付されたり、入院や手術の給付金が受け取れたりする | ■がん1回につき200万円の一時金 ■抗がん剤治療1回につき10万円の給付金など |

| 介護保険 | 保険会社の定める「介護状態」になったときに、一時金や年金が受け取れる | 介護一時金300万円・介護年金60万円など |

医療保険・がん保険

40代女性に医療保険やがん保険がおすすめなのは、他の状況の方と同様なのですが、注目したいポイントは「女性特有の疾病への備え」です。

冒頭でご紹介したデータからもわかる通り、女性ががんに罹患する年代は男性よりも早く、発症する部位も女性特有の場合が多いです。

この背景を反映して、医療保険には「女性疾病特約」がある商品もたくさんあります。

がんのリスクが高くなる40代からは、女性疾病特約を付加することで、より大きな安心を持つことができるでしょう。

また、がんの場合、抗がん剤治療を行うことが多いですが、副作用で髪が抜けることも予想されます。

女性にとっては悲しいわよね

給付金が受け取れれば、医療用ウィッグなどを買う費用に使うこともできますね。

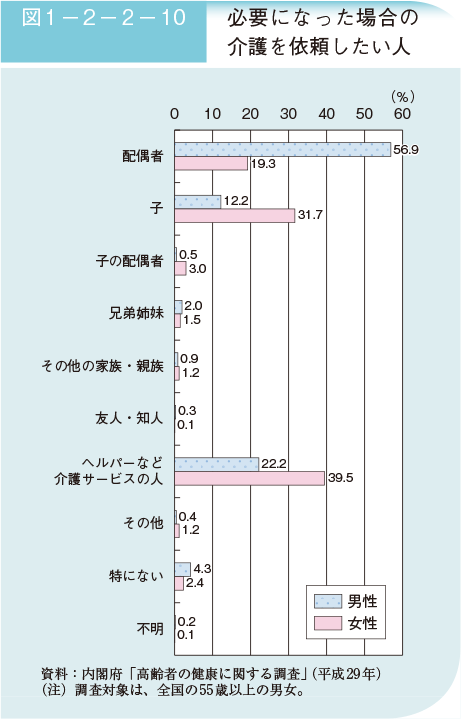

介護保険

もう1つ、40代女性におすすめしたいのは、介護保険です。

こちらのデータをご覧ください。

上記は、自分に介護が必要になった場合、どのような方法で(誰に)介護してほしいか、を調査した結果です。

介護サービスに依頼したい人は、男性22.2%に対し、女性39.5%になっており、女性は家族より外部の人に介護をしてもらいたいと考えている方が多いことがわかります。

確かに…。プロの方が安心だし、夫や子供に迷惑かけたくないかも。

また、男性の回答に多い「配偶者」の場合でも、家介護のために家族の収入が無くなったり、自宅をバリアフリーに改装したりすることを考慮すると、介護にはある程度の費用がかかることは間違いないでしょう。

介護保険に加入すれば介護費用に余裕が生まれ、自分が介護状態になったときに、介護方法の選択肢が生まれます。

40代・持病がある方にオススメの保険

生命保険に加入したいと検討している方の中には、持病をお持ちの方や過去に大きな病気を経験したため、一般の生命保険の加入を断られたことがある方もいるかもしれません。

しかし、現在は、持病があっても加入しやすい「引受基準緩和型保険」が販売されています。

引受基準緩和型保険は、保険会社によって決められた3つ程度の質問に「はい」か「いいえ」で答えるだけで告知が終了します。

全て「いいえ」の場合は、引受基準緩和型保険の申し込みをすることが可能で、加入できる可能性も高くなります。

持病がある方でも加入しやすく、告知が簡単なのが引受基準緩和型保険の特徴なんです。

また、保障できる内容も多く

- 一生涯の死亡保障を準備できる「引受基準緩和型終身保険」

- 効率的に大きな死亡保障を準備できる「引受基準緩和型収入保障保険」

- 病気や怪我のリスクに備える「引受基準緩和型医療保険」

などがあり、自分の欲しい保障を準備することができます。

それぞれの詳しい記事もご用意していますので、参考にしてください。

引受基準緩和型保険のメリット・デメリット

引受基準緩和型保険のメリット・デメリットは以下の通りです。

| メリット | デメリット |

|---|---|

| ■告知項目に該当しなければ持病があっても加入できる ■持病も保障の対象になる ■告知が少ないため手続きが簡単 ■診断書の提出が不要 | ■保険料が割高 ■加入後の1年間は保障が減額される商品もある ■付加できる特約が少ない |

引受基準緩和型保険の大きなメリットは、持病も保障の対象になることです。

一般の医療保険や死亡保険は持病があると加入を断られるケースや、部位不担保などの特別条件が付くことがあり、その場合、持病は保障の対象外になることが多いです。

持病が対象外だと困るな。

特に病気や怪我を経験された方には、いちばん欲しい保障ですよね。

その点、引受基準緩和型保険は、持病が悪化した場合の入院や手術も保障されるため、安心材料を準備することができます。

加入時の告知も簡単で、医師の診断書などの必要はなく、自己申告のみで告知を終えることができます。

デメリットは、一般の保険と比べて保険料が割高なことと、加入後1年間は、給付金が50%になるなど、制限のある商品があることです。

引受基準緩和型保険の保険料はどれぐらい?

引受基準緩和型保険の保険料は、一般の保険と比べると割高なことをお伝えしましたが、実際にはいくらぐらいの差があるのでしょうか?

同じ条件で医療保険に加入した場合の、保険料比較を見てみましょう。

加入条件

契約者40歳男性

払込期間:終身

- 入院給付金:1日5,000円

- 手術給付金:入院10万円(引受基準緩和型医療保険は5万円)・日帰り2.5万円

- 先進医療特約:付加

上記の条件で加入した場合

- 一般の医療保険の月額保険料は、2,166円

- 引受緩和型医療保険の月額保険料は、3,466円

両者の差は、約1.6倍です。

この保険料を高いと感じるか高くないと感じるかは人それぞれですが、大きな安心を得られることは間違いないでしょう。

40代生命保険の選び方のポイント

ここまで40代におすすめのいろいろな保険をご紹介してきました。

こんなにいろいろな種類の保険があると、どんな基準で選んだらいいのかわからないよね。

次は、選び方のポイントを確認していきましょう。

死亡保障の選び方

まずは、死亡保障の選び方です。

死亡保障を選ぶ際には、目的を明確にする必要があります。

死亡保障を準備する目的には

- 自分のお葬式代だけ残したい

- 子供が大学卒業するまでの教育費を残したい

- 子供と配偶者が不自由なく暮らせる費用を残したい

などが挙げられるでしょう。

この目的を明確にすることで、死亡保障で残したい金額が見えてくるはずです。

金額が見えてきたら、その金額を以下のどの方法で準備するかを考えます。

- 定期保険:掛け捨てであるが、安い保険料で大きな死亡保障を準備できる

- 終身保険:保険期間が一生涯のため、必ず保険金が受け取れる

- 収入保障保険:遺族が受け取る保険金を、毎月少しずつ受け取れる

保険の種類が決まったら、最後に保険料払込期間を無理のない範囲で設定します。

医療保障の選び方

次に、医療保険の選び方を確認していきましょう。

保険期間を検討する

1つ目は、保険期間を検討することです。

生命保険の保険期間は主に「終身」と「定期(更新型)」の2つに分類されます。

終身タイプは名前の通り、一生涯の保障がある生命保険です。

終身保険は、保険を継続する限り、保険料は変わりません。

医療保険や死亡保険の保険料は、年齢や保険期間、保険料払込期間などによって変わり、若いうちに加入した方が保険料も安くなるんですよ。

定期タイプは、10年間など一定期間の間保障が続く保険です。

終身タイプより保険料は安いですが、期間内に給付金や保険金を支払う事由が起きなかったときには、保険料は掛け捨てになります。

一定期間が過ぎた後は、年齢や健康状態に問題がなければ更新することが可能ですが、

保険料はそのときの年齢で計算されるため、始めに加入したときより、更新後の方が高くなるので、注意が必要です。

このことから、40代の方にはできる限り終身タイプをおすすめしますが、大きな死亡保障が必要な方は「定期保険付き終身保険」を利用し、効率よく死亡保障を準備することがおすすめです。

基本の保障内容を検討する

2つ目は、保障内容を検討することです。

死亡保険は保障内容に大きな差はないので、ここでは医療保険やがん保険についてお伝えしていきます。

検討すべきポイントは以下の通りです。

- 入院日額

- 1入院についての日数制限

- 初期入院給付金特約があるか

まずは、入院日額と1入院についての日数制限を確認しましょう。

冒頭でご紹介したデータによると、40代の方が入院した場合の自己負担額の平均は、23,300円。

40代の方が設定している平均入院日額は、10,000円~15,000円です。

入院した場合、どんな費用がかかるのかな?

入院すると医療費の他に、入院時に必要な日用品や差額ベッド代、食費やお見舞いの交通費なども必要になってきます。

差額ベッド代は個室だけでなく、4人部屋からかかる病院も多いんですよ。

そのため、現在入院日額を1日5,000円で加入している方も、40代以降は1日10,000円に増額しても多すぎることはありません。

また、入院日額を上げる以外にも、「初期入院特約」などを付加することにより、入院時の自己費用負担を軽くすることも可能です。

入院日額が決まったら、1入院についての日数制限が何日かを検討しましょう。

一般的には60日や120日を選ぶ方が多いです。

がん保険の場合は、抗がん剤治療が給付の対象に含まれていることなどを確認することをおすすめします。

希望の特約があるか確認する

3つ目は、希望の特約があるか確認することです。

医療保険に付加できる特約は主に以下のような内容です。

| 名称 | 保障内容 | 給付事例 |

|---|---|---|

| 先進医療特約 | 先進医療による療養を受けたときに給付される | 例:先進医療療養にかかった同額など |

| 特定疾病一時金特約 | がん・心疾患・脳血管疾患の3大疾病と診断された場合に一時金が給付される | 例:それそれ1回につき100万円など |

| がん特約 | がんと診断された場合に一時金が給付されたり、入院日額が上乗せされたりする | 例:がん1回につき100万円・がんで入院した場合に入院日額が5,000円上乗せされるなど |

| 入院一時金特約 | 給付金の対象になる入院をした場合に一時金が給付される | 例:1回の入院につき5万円など |

| 通院特約 | 退院後(商品によっては入院前も)の通院をした場合に給付される | 例:1日5,000円など |

| 死亡保障特約 | 死亡した場合に保険金が支払われる | 例:死亡保険金100万円など |

| 健康祝金特約 | 保険を使わずに健康で過ごした場合に祝金が給付される | 例:5年ごとに5万円など |

| 女性疾病特約 | 女性特有の疾病による入院をしたときに給付される | 例:1日5,000円など |

40代からは大きな病気のリスクが高くなるため、がんや特定疾病になった場合に備える特約を付加すると安心ですね。

介護保障の選び方

最後に介護保険の選び方をご紹介します。

介護保険は、保険会社が定める介護状態になった場合に、介護一時金や介護年金が受け取れる内容が多いのですが、注意すべきポイントは「所定の介護状態」がどの程度か、を確認することです。

介護保険の介護状態は、保険会社によって規定が違います。

そのため

- 「A社の商品は要介護3以上が給付の対象」

- 「B社は要介護2以上が給付の対象」

- 「C社は要支援に該当したら保険料の払い込みが免除になる」

など、給付条件に違いがあるのです。

介護度が5まであるなら、要介護3ぐらいは該当しやすいのかな?

実は、そうとも言い切れないんです。目安として、要介護3は食事や排せつなど、身の回りのこと全てに介護が必要な状態のことを言い、要介護2と要介護3には大きな差があると言われています。

一般的に要介護3以上になると介護度が重いと判断されるため、初めて介護認定される方は、要介護2以下の方が多いのが現状です。

そのため、介護保険に加入する際には、要支援や要介護2以下でも多少の給付がある商品の方が加入する価値が高いかもしれません。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

40代の生命保険加入事情

一般的には、保険に加入すると安心感が生まれ、日常的に保険のことを気にする方はあまりいません。

そのため、同世代の方がどのような保険に加入しているのか、知っている方は少ないでしょう。

そうは言っても、他の人がどんな保険に加入しているのか気になるわよね。

ここでは、気になる40代の生命保険加入事情をご紹介していきます。

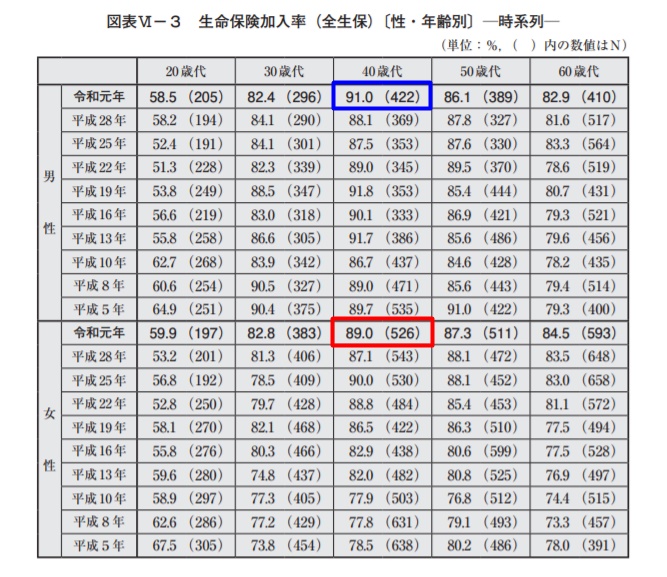

40代の生命保険加入率

まずは、40代の生命保険加入率から見ていきましょう。

引用:生命保険文化センター・2019年度生活保障に関する調査

40代男性の加入率は91%、40代女性の加入率は89.0%、と約9割の方が生命保険に加入していることがわかります。

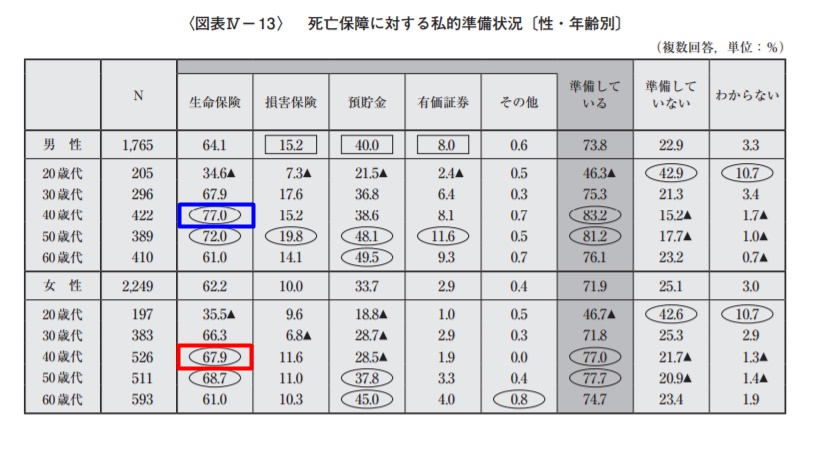

死亡保険加入率

保険の内容別でも見てみましょう。

引用:生命保険文化センター・2019年度生活保障に関する調査

40代で死亡保険に加入している方は、男性77%、女性67.9%と、男性の方がやや高いものの、7割前後の方が死亡保障を生命保険で準備していることがわかります。

医療保険加入率

では、医療保険の加入率はどうでしょう?

引用:生命保険文化センター・2019年度生活保障に関する調査

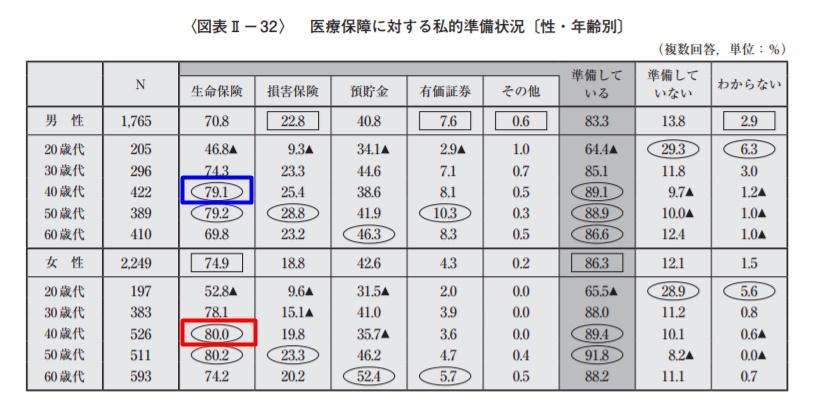

40代の医療保険加入率は、男性79.1%、女性80.0%。

約8割の方が医療保障を準備していることがわかりました。

それだけ40代の方は病気に対する意識が高いということですね。

40代のがん保険加入率

がん保険の加入率も見てみましょう。

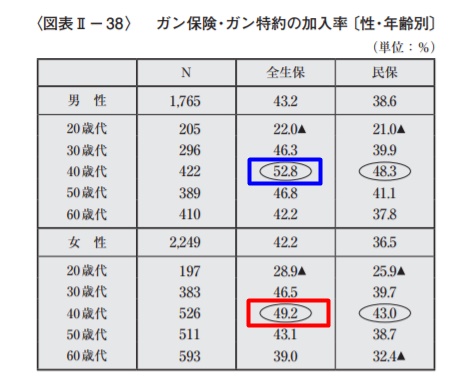

引用:生命保険文化センター・2019年度生活保障に関する調査

男性52.8%、女性49.2%と約5割の方ががん保険に加入しており、多くの方ががんのリスクを意識していることがわかります。

40代の平均保険金額

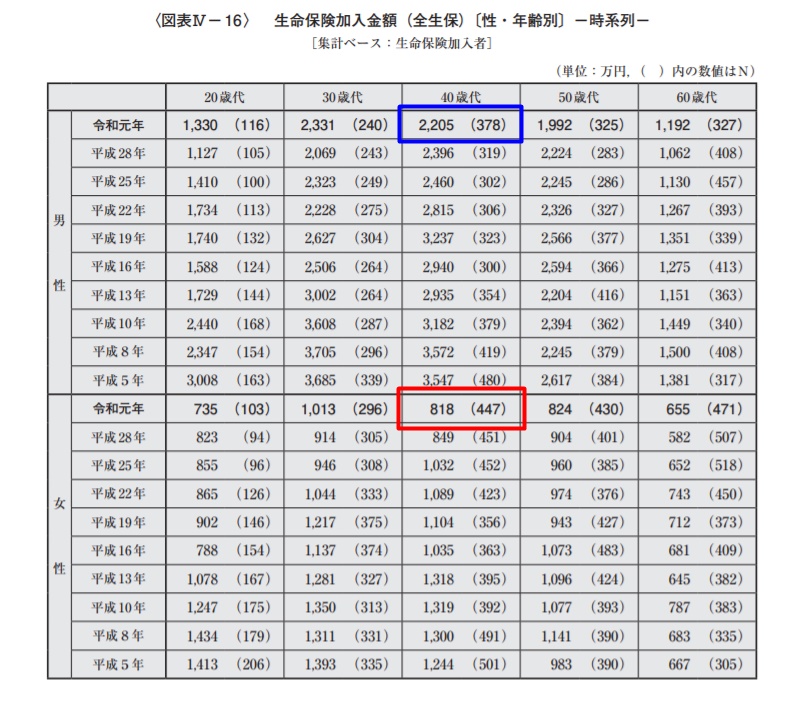

次に、40代の方は死亡保険金額をいくらで設定しているのか見ていきましょう。

引用:生命保険文化センター・2019年度生活保障に関する調査

男性2,205万円、女性818万円と、男女で大きな差があることがわかります。

40代は子育て途中のため、世帯主になりやすい男性の死亡保障が大きいということでしょう。

40代の平均保険料

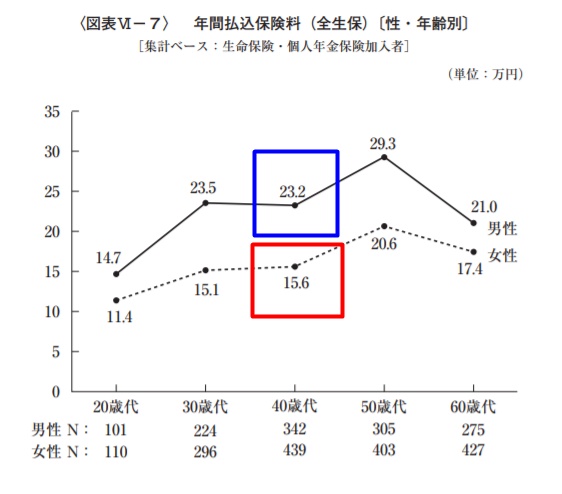

では、40代の方はどれぐらいの保険料を支払っているのでしょうか。

引用:生命保険文化センター・2019年度生活保障に関する調査

40代男性の年間平均保険料は232,000円(月額約19,300円)、40代女性の年間平均保険料156,000円(13,000円)になります。

私もこのくらいの保険料かな。

しっかり準備しているんですね。

40代に生命保険が必要な理由

そもそも本当に保険って必要なんですか?

生命保険は形のない商品である上に、必要とする機会が少ないため、加入すべきか迷う方も多いと思います。

ここでは、40代が抱えるリスクから生命保険が必要な理由を探っていきましょう。

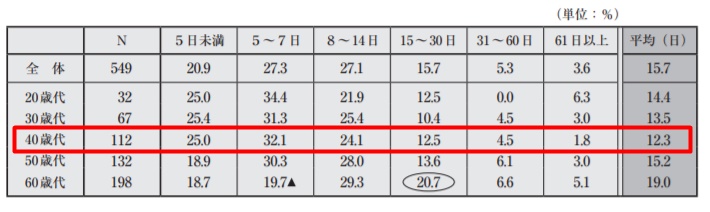

平均入院日数は12.3日

下記は、過去5年間に入院したことがある人への調査した、平均入院日数を表したものです。

引用:生命保険文化センター・2019年度生活保障に関する調査

40代の平均入院日数は、12.3日。

入院日数は年々短期化しているとはいえ、2週間弱の入院が平均日数になっています。

このことから、40代の方には入院や手術に備える保険が必要なことがわかります。

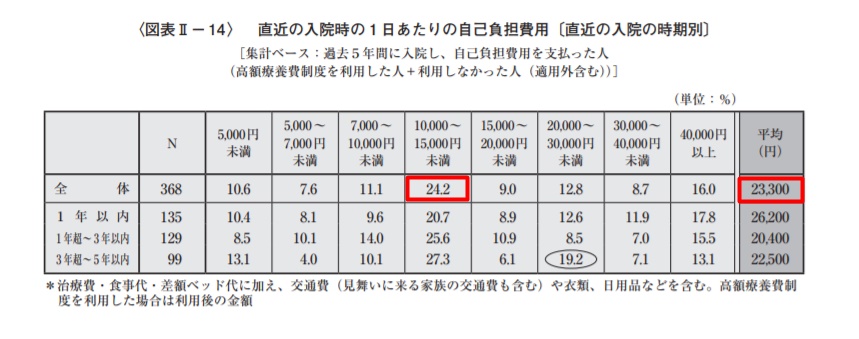

入院時の1日当たりの自己負担額は23,300円

では、入院した場合の自己負担額はいくらぐらいなのでしょうか?

下記は、入院した場合の自己負担額を表したものです。

尚、ここで言う自己負担額には治療費・食事代・差額ベッド代の他、交通費や衣類、日用品などを含みます。(高額療養費制度を利用した場合は利用後の金額)

引用:生命保険文化センター・2019年度生活保障に関する調査

全体平均は23,300円。

いちばん多い自己負担額は10,000円~15,000円です。

このことから、40代の医療保険の入院日額は少なくても10,000円以上必要であることがわかります。

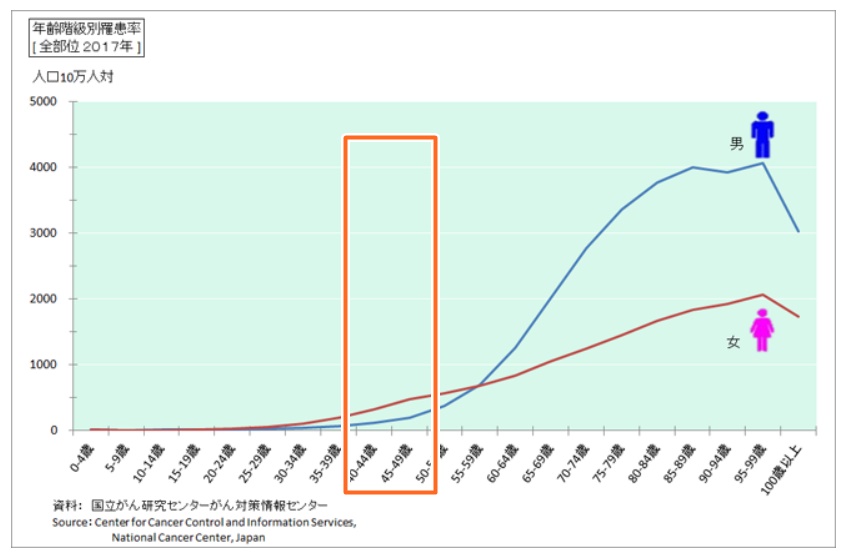

40代からがん罹患率は徐々に上がる

40代以降になると、大きな病気になるリスクも上がってきます。

特に日本人に多い疾病であるがんの罹患率を確認していきましょう。

下記は、「1年間に人口10万人あたり何例がんと診断されるか」を年代別で表したものです。

20代までは非常に少ないですが、30代後半から女性の罹患率が徐々に増えていきます。

そして、50歳代前半までは女性の罹患率が男性より高いですが、60歳代以降になると男性の罹患率が女性より大幅に上がる傾向があります。

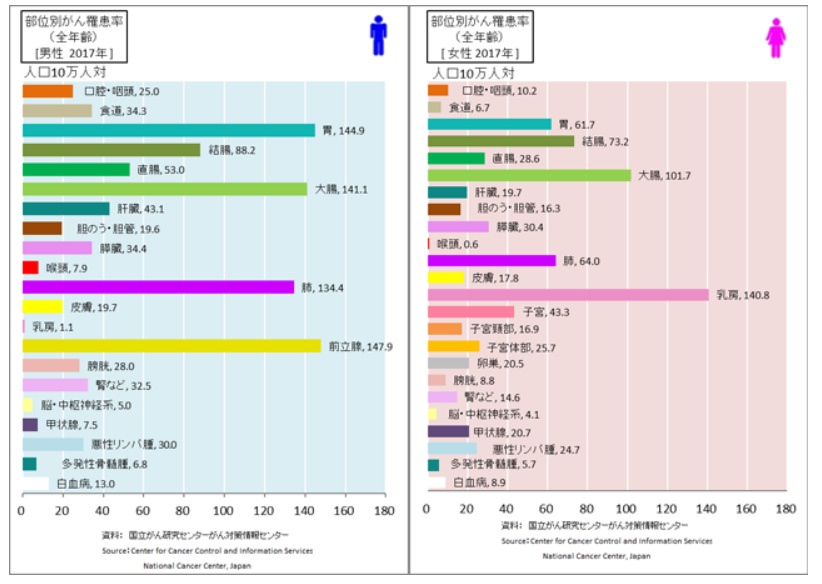

部位別がん罹患率

がんは年齢や性別により、発症部位に差が出やすい疾病です。

下記は、「1年間に人口10万人あたり何例がんと診断されるか」を部位別に表したものになります。

男性は、「前立腺がん」「胃がん」「大腸がん」「肺がん」が上位に入っています。

一方、女性は「乳がん」「大腸がん」「直腸がん」が上位になりますが、この他に「子宮がん」や「子宮頸がん」も多くみられます。

以上のことから、男女共にがん罹患率が高くなる50代以降に備え、健康な40代のうちにがんに対する保障が必要なことがわかりますね。

これに加えて女性は女性特有の疾病への備えがあると、さらに安心できるでしょう。

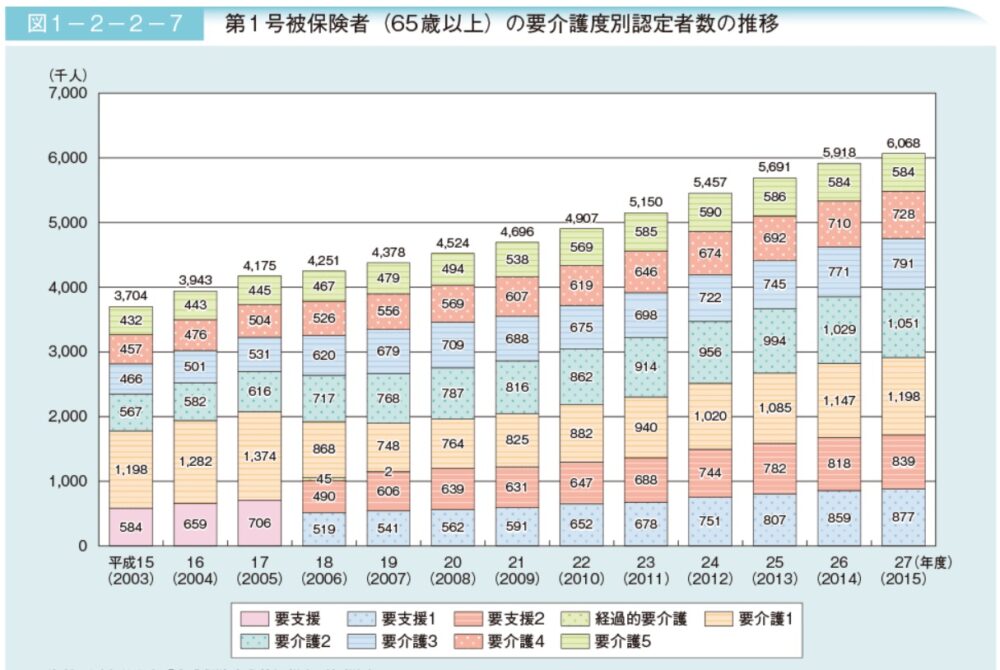

日本の介護事情

最後に、日本の介護事情を確認しておきましょう。

下記をご覧ください。

超高齢社会に突入しつつある日本では、介護は社会問題になっており、高齢者が増えることと比例し、要介護・要支援認定される人口も増えています。

現在の日本では、40歳になると自動的に介護保険に加入となり、介護保険料を支払う義務が発生します。

しかし、介護保険は保険料を支払うだけでは利用できず、利用するには、介護認定を受けなければなりません。

- 65才以上の方

受給要件:要介護状態もしくは要支援状態

- 40才から64才の方

受給要件:要介護状態もしくは要支援状態が、老化に起因する疾病により介護が必要であると認定された方限定

- 40才未満の方

公的介護保険制度の対象外

介護申請をした結果、「要支援や要介護に該当した場合に介護サービスを原則1割で受けられる」というのが、介護保険の仕組みです。

介護サービスを受けられる内容や限度額は介護度数により変わり、介護度数が高くなるほど利用できる金額が大きくなります。

そのため、介護保険の限度額を超えた分は、自己負担をしなければなりません。

また、介護施設に入居する場合は、入居料と毎月の利用料を支払うため、高額な費用がかかることもあります。

このことから、出来るだけ早い段階で介護への備えを準備しておくことが重要です。

介護保険は持病や傷病歴があると、加入できないことが多いので、健康なうちに検討することが重要なんですよ。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

40代におすすめの生命保険とは? まとめ

この記事では、40代におすすめの生命保険についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- 40代独身の方は、死亡保障は最低限にし、医療保険や介護保険、就業不能保険で、万一のときでも収入を減らさないようにすることが重要

- 40代で配偶者や子供がいる方は、死亡保障の見直しと医療保険の内容を充実させることが重要

- 40代女性は、医療保障に女性疾病特約を付加する他、介護保険で将来に備えることが重要

- 40代で持病がある方には、引受基準緩和型保険がおすすめ

今回は、40代が抱えるリスクをカバーできる生命保険をご紹介してきましたが、今の自分に必要なのはどんな保険かご理解いただけましたか?

ただ、今回ご紹介した保険はほんの一部です。

実際には、もっと多くの商品が販売されており、その中から自分に適した保険を見つけるには、時間と手間がかかるでしょう。

そんなときは、弊社にご相談ください。

経験豊富なファイナンシャルプランナーが、ご家庭の状況をおうかがいしながら、無駄のないプランをご紹介させていただきます。