この間、がんの手術をした友人から「がんの保障は絶対にしておいた方がいいよ!」と言われたんだけど、がん保険に入った方がいいのか迷い中…

私は医療保険に入っているから、がんの特約を付ければ大丈夫なのかな?

日本人の2人に1人が、がんになる時代、がんへの備えを検討している方は多いでしょう。

ただし、生命保険で準備できるがんへの備えは、がん保険だけでなく、医療保険に付加できる「がん特約」もあります。

両者には共通する部分も異なる部分もあり、どちらがオススメなのかは希望する保障内容などにより変わってきます。

生命保険は長期継続する可能性が高いため、失敗しない選び方をしたいですよね。

この記事では、医療保険に付加できるがん特約の特徴を中心に、がん保険との比較や、がんへの備えの必要性をご紹介しています。

これから、加入を検討する方はもちろん、既に加入している方も見直しの参考にしてください。

- 医療保険に付加できるがん特約の中で、一般的な内容は「がん診断給付金」

- がん保険との違いには、「保障対象・がん治療への備えの手厚さ・入院給付金の日数制限・加入の目安」などがある

- 「医療保険+がん特約」のメリットは、保障対象が幅広いことや契約の管理が簡単なこと

- 「医療保険+がん特約」がオススメなのは、1つの契約でがんを含む幅広い保障が欲しい方や、三大疾病などのがん以外の大きな病気の保障も欲しい方

- 「がん保険」がオススメなのは、がん治療に対する手厚い保障が欲しい方や長期入院に対する心配がある方

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

医療保険に付加できる【がん特約】とは?

医療保険は、幅広い病気や怪我のリスクをカバーする保険で、病気や怪我で入院や手術をした場合に給付金が受け取れる保険です。

医療保険はメインとなる保障の「主契約」と希望で追加できる保障の「特約」から成りたっており、特約で付加できる保障の1つに「がん特約」があります。

がん特約の保障内容

医療保険に付加できるがん特約の保障内容は、保険商品により異なります。

医療保険の特約の中で最も一般的な保障内容は「がん診断給付金特約」です。

がん診断特約は、治療開始時ではなく「診断」の時点で受け取れるため、今後の治療費はもちろん、入院準備費や生活費に充てることも可能です。

金額は50万円~300万円前後で設定している方が多く、まとまったお金を受け取れることで、治療費だけでなく生活費に充てることも可能です。

確かに、治療前にまとまったお金が受け取れるのは安心だよね。

商品によっては、抗がん剤治療や放射線治療を行った場合に給付金が受け取れる特約などもありますが、全ての医療保険で付加できる訳ではないので、注意しましょう。

医療保険で付加できる特約

医療保険の主な保障内容は入院時や手術時の保障ですが、特約の中には、がんへの備え以外にもいろいろな保障内容があります。

| 名称 | 保障内容 | 給付事例 |

|---|---|---|

| 先進医療特約 | 先進医療による療養を受けたときに給付される | 例:先進医療療養にかかった同額など |

| 特定疾病一時金特約 | がん・心疾患・脳血管疾患の3大疾病と診断された場合に一時金が給付される | 例:それそれ1回につき100万円など |

| がん特約 | がんと診断された場合に一時金が給付されたり、入院日額が上乗せされたりする | 例:がん1回につき100万円・がんで入院した場合に入院日額が5,000円上乗せされるなど |

| 入院一時金特約 | 給付金の対象になる入院をした場合に一時金が給付される | 例:1回の入院につき5万円など |

| 通院特約 | 退院後(商品によっては入院前も)の通院をした場合に給付される | 例:1日5,000円など |

| 死亡保障特約 | 死亡した場合に保険金が支払われる | 例:死亡保険金100万円など |

| 健康祝金特約 | 保険を使わずに健康で過ごした場合に祝金が給付される | 例:5年ごとに5万円など |

| 女性疾病特約 | 女性特有の疾病による入院をしたときに給付される | 例:1日5,000円など |

【がん保険】と【医療保険+がん特約】はどこが違う?

がん治療への備えには「がん保険」がいいと思っていたんだけれど、医療保険のがん特約とがん保険はどこが違うのかな?

わかりやすいように、まずは比較をしてみましょう。

| がん保険 | 医療保険+がん特約 | |

|---|---|---|

| 保障対象 | がんと診断された場合 | 幅広い病気や怪我 (がんを含む) |

| 1入院当たりの支払限度日数 | 無制限 | 60日・120日が多い (商品により日数は異なるが限度日数はある) |

| 通算入院日数 | 無制限 | 1,095日が多い (商品により日数は異なるが限度日数はある) |

| がん診断給付金 | 設定できる金額の幅が広い | がん保険より設定金額の上限が低い商品が多い |

| がん治療への保障 | ■手術給付金 ■治療給付金 ■通院治療給付金 など | 商品によるが、がん保険より保障は手薄い |

| 加入の目安 | 持病や既往症があっても、がんと因果関係がなければ加入できる可能性が高い | がん保険より加入時の審査が厳しい傾向がある |

| 免責期間 | 90日 | 90日 (がん以外の病気や怪我は無い) |

保障対象

「がん保険」と「医療保険+がん特約」のいちばん大きな違いは、保障対象です。

がん保険はがんと診断された場合のみ保障されますが、「医療保険+がん特約」ではがんを含む病気や怪我が幅広く保障されます。

がん治療への備えの手厚さ

ただし、医療保険のがんに対する保障は「がん診断給付金」がメインで、その他の保障は比較的少ない傾向があります。

一方、がん保険では、診断給付金以外にも手厚い保障が準備できます。

下記は、がん保険で準備できる主な保障内容です。

| 名称 | 給付条件 | 給付例 |

|---|---|---|

| がん診断給付金 | がんと診断されたとき | 一時金100万円 |

| がん入院給付金 | がんの治療のため入院したとき | 1万円/日 |

| がん手術給付金 | がんの治療のため、所定の手術や放射線治療を受けたとき | 20万円/回 |

| がん通院給付金 | がんの治療のため、通院をしたとき | 5,000円/日 |

| がん先進医療給付金 | がんの治療のため、先進医療を受けたとき | 先進医療にかかる費用全額 |

| がん治療給付金 | 抗がん剤治療や放射線治療を行ったとき (日帰り含む) | 10万円/月 |

| 保険料払込免除 | がんと診断されたら、以降の保険料の払い込みが免除になる | ー |

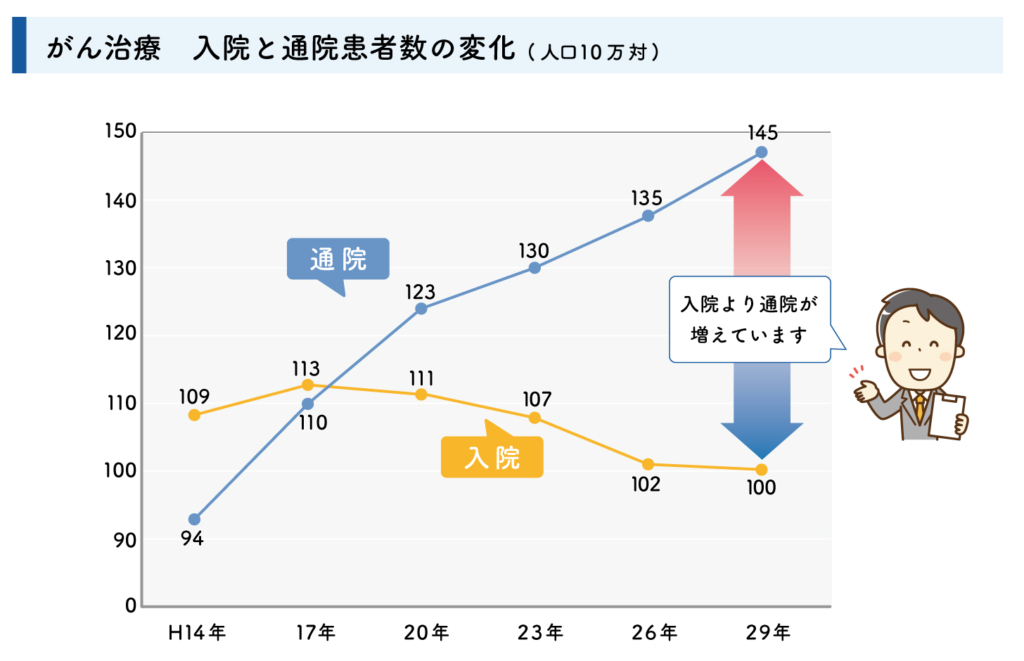

最近のがん治療は、入院日数が少なくなり、退院後の通院期間が長期化する傾向が強くなっています。

医療保険に加入する場合でも、通院治療の保障があると安心ですね。

通院治療の保障にはどんな内容があるのかな?

がん保険や医療保険で準備できる通院治療の保障は、主に2つあります。

- がん通院給付金:がんの治療のため、通院をしたとき

- がん治療給付金:抗がん剤治療や放射線治療を行ったとき(日帰り含む)

通院給付金は「1日5,000円」など、通院した日数に応じて給付金の金額が決まります。

一方、治療給付金は「所定のがん治療を行った際に10万円」など、あらかじめ決められた金額が月ごとに受け取れます。

どちらがよりオススメなのかな?

近年の通院でのがん治療は、抗がん剤治療や放射線治療がメインです。

通院治療の頻度は月に1~2回程度が多いため、がん治療のみに焦点を当てると、治療給付金の方がオススメかもしれません。

ただし、「医療保険+がん特約」で通院給付金特約も付加した場合は、がん以外の病気や怪我で通院治療した場合にも給付金が受け取れるため、幅広い保障を望む方には、医療保険で付加できる「通院治療給付金」がオススメの場合もあるのです。

注意が必要なのは、医療保険で付加できる特約の内容は保険商品によって異なることです。

全ての医療保険に希望する特約がある訳ではないので、加入前にしっかり確認しましょう。

生命保険は、加入者の考えや家庭環境などによって、オススメの商品が異なります。迷った場合は、私たちに相談してくださいね。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

入院給付金の日数制限

がん保険とがん特約では、入院給付金の日数制限にも大きな違いがあります。

「医療保険+がん特約」の場合は日数制限があるのに対し、がん保険は無制限です。

入院が短期化しているとはいえ、がんは症状によって入院が長期化する可能性もあります。

特に、「がん家系」と言われるような身内にがんになった人が多い家庭の方は、入院給付金の日数も検討に含めることをオススメします。

加入の目安

生命保険に加入する際には、年齢や職業、健康状態などの告知が必要です。

保険会社は告知の内容を基に加入の可否を判断するため、持病や既往歴がある方は、加入を断れてしまう可能性があります。

特に医療保険は、幅広い病気や怪我を保障するため、加入時の審査が厳しい傾向があります。

しかし、がん保険はがんと診断された場合のみ保障するため、持病や既往歴があってもがんとの因果関係が少ない場合は、加入できる可能性が高いのです。

そのため、持病や既往歴がある方ががんへの備えを準備したい場合は、がん保険がオススメです。

持病や既往歴があるけれど[医療保険+がん特約]の方がいい!という方には、引受基準緩和型医療保険がオススメです。

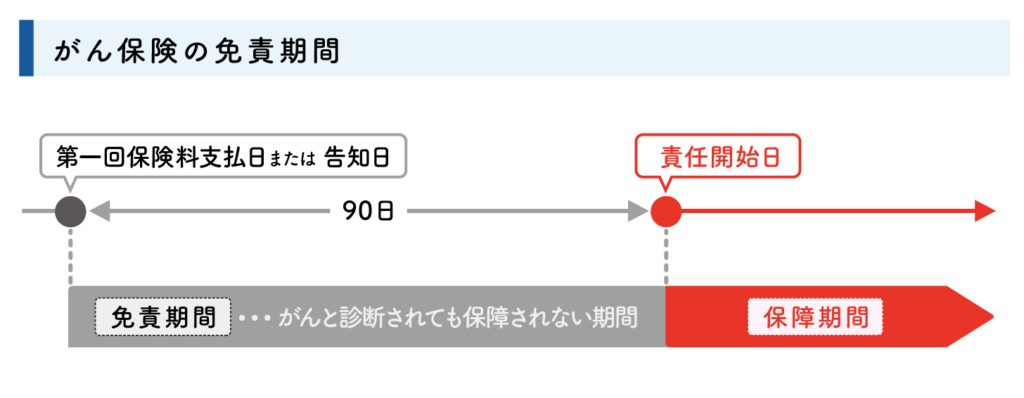

免責期間

がん保険や医療保険のがん特約には、90日間の免責期間があります。

つまり、加入してから90日以内にがんと診断されても給付金は受け取れません。

免責期間は、がん保険はもちろん医療保険のがん特約にも適用されるため、注意が必要です。

ただし、医療保険で保障される「がん以外の病気や怪我」には免責期間はありません。

【医療保険+がん特約】のメリット・デメリット

がん保険もいいけど、医療保険ならがん以外の病気や怪我も保障されるっていうところに惹かれる…。他にはどんなメリットがあるのか知りたいな。

ここでは、「医療保険+がん特約」のメリット・デメリットをご紹介します。

契約が1つなので管理が簡単

メリット1つ目は、契約が1つなので管理が簡単なことです。

ここまで医療保険やがん保険の保障内容をご紹介してきましたが、給付金の手続きは原則、契約者本人が申請しなければなりません。

また、生命保険は長期間継続する方が多いため、加入後に住所変更や保障内容の見直しをする可能性もあるでしょう。

複数の保険に加入していると、全ての保険に自分から申請しなければなりません。

加入してから数年経過すると、自分がどんな保険に入っているのか全てを思い出せない方は意外と多いため、請求漏れなどが発生しやすくなります。

その点、契約が1つだと家族にも共有しやすく請求漏れも発生しづらいため、しっかり管理が可能です。

がん以外の病気や怪我も保障される安心感

メリット2つ目は、がん以外の病気や怪我も保障される安心感があるところです。

病気や事故のリスクは、誰にでもあります。

以下は、「厚生労働省/平成29年(2017)患者調査の概況」を基に、傷病分類別の1年間の入院患者数を表したものです。

| 病気の分類 | 年間入院患者数 |

|---|---|

| 精神及び行動の障害 (認知症・統合失調症・うつ病など) | 252,000人 |

| 循環器系の疾患 (高血圧性疾患・心疾患・脳血管疾患など) | 228,600人 |

| 悪性新生物(がん) | 142,200人 |

| 神経系の疾患 (アルツハイマー病など) | 126,200人 |

| 総患者数 (上記を含む) | 1,312,600人 |

年間、約131万人もの人が、様々な理由で入院していることがわかります。

これは、2017年のデータなので、新型コロナウイルスが発生してからは更に増えているでしょう。

131万人のうち、がんが理由で入院している人は約14万人、全体のわずか10.8%です。

上記のことを考慮すると、がん以外の保障もあると安心感が強くなることがよくわかりますよね。

もちろん、多額の治療費がかかるがんへの備えがあると、更に安心なことは言うまでもありません。

がんの保障が手薄い商品もある

デメリット1つ目は、がんの保障が手薄い商品もあることです。

がん保険はがんに特化した保険のため、がん治療に関する保障を多方面から準備できます。

一方、医療保険は幅広い病気や怪我を保障するため、がんだけに焦点を当てると、保障内容が手薄い商品もあります。

がん診断一時金特約は多くの医療保険で付加できますが、がん治療特約などは特約そのものが存在しない医療保険もあります。

ただし、最近の医療保険では通院治療特約が付加できるものが多く、がんで入院し退院後に通院した場合も保障対象です。

医療保険に加入する際には、今の治療方法に合っている通院治療の保障を検討してみましょう。

医療保険を解約するとがんの保障もなくなる

デメリット2つ目は、医療保険を解約するとがんの保障もなくなってしまうことです。

生命保険は、メインの保障となる主契約と希望で追加できる特約から成り立っていますが、特約のみの加入はできません。

つまり、特約であるがんの保障だけ残して、他の保障を解約することはできないのです。

そのため、医療保険を解約すると同時に、がんの保障も消滅してしまうので、注意が必要です。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

【がん治療への備え】の必要性

今さらだけど…、がん治療への備えって本当に必要なのかな?

同じ疑問を持つ方はとても多いですよね。しかし、私たちは「がん治療への備えは必要!」とお伝えしています。

では、なぜ、がん治療への備えが必要なのか、理由を確認していきましょう。

日本人ががんに罹患する可能性は2人に1人!

まずは、日本人ががんに罹患する確率を確認してみましょう。

国立研究開発法人国立がん研究センターの2018年のデータによると、日本人ががんに罹患する確率は「男性65%・女性50.2%」で、2人に1人ががんに罹患していることがわかります。

| 部位 | がん罹患リスク | 何人に1人かの割合 | ||

|---|---|---|---|---|

| 男性 | 女性 | 男性 | 女性 | |

| 全体 | 65% | 50.2% | 2人 | 2人 |

| 大腸がん | 10.2% | 8.0% | 10人 | 13人 |

| 肺がん | 9.9% | 4.9% | 10人 | 20人 |

| 前立腺がん | 10.8% | ー | 9人 | ー |

| 乳がん | ー | 10.9% | ー | 9人 |

国立研究開発法人国立がん研究センターを基に作成

2人に1人!? そんなに多いんだ…。

また、5年生存率は、「男性62%・女性66.9%」と高く、早期発見すれば、がんは治る病気になっていることがわかります。

| 部位 | 5年生存率 | |

|---|---|---|

| 男性 | 女性 | |

| 全体 | 62.0% | 66.9% |

| 大腸がん | 71.7% | 71.9% |

| 肺がん | 29.5% | 46.8% |

| 前立腺がん | 99.1% | ー |

| 乳がん | ー | 92.3% |

国立研究開発法人国立がん研究センターを基に作成

では、がんの治療にはどれぐらいの費用が必要なのでしょうか?

がんの治療にかかる費用はどれぐらい?

以下は、部位別やがんのステージごとにかかる治療費の目安と平均入院日数です。

| 乳がん 下段()は3割負担の金額 | 結腸がん 下段()は3割負担の金額 | 肺がん 下段()は3割負担の金額 | 胃がん 下段()は3割負担の金額 | 直腸がん 下段()は3割負担の金額 |

|

|---|---|---|---|---|---|

| ステージ0 | 715,404円 (214,621円) | 625,611円 (187,683円) | 1,308,727円 (392,618円) | 687,532円 (206,259円) | 729,366円 (218,809円) |

| ステージ1 | 672,299円 (201,689円) | 1,097,202円 (329,160円) | 1,234,497円 (370,349円) | 924,102円 (277,230円) | 1,450,400円 (435,120円) |

| ステージ2 | 717,679円 (215,303円) | 1,493,024円 (447,907円) | 840,631円 (252,189円) | 1,555,209円 (466,562円) | 1,587,964円 (476,389円) |

| ステージ3 | 654,175円 (196,252円) | 1,164,571円 (349,371円) | 839,730円 (251,919円) | 1,355,802円 (406,740円) | 1,304,488円 (391,346円) |

| ステージ4 | 972,290円 (291,687円) | 883,177円 (264,953円) | 969,961円 (290,988円) | 889,719円 (266,915円) | 980,352円 (290,105円) |

| 平均入院日数 | 11.5日 | 15.7日 | 16.3日 | 19.2日 | 15.7日 |

公益社団法人全日本病院協会「医療費(2019年度 重症度別 年間集計)」厚生労働省「平成29年(2017)患者調査の概況 退院患者の平均在院日数等」を基に作成

健康保険適用3割負担の方で、20万円~40万円前後が、がんの治療にかかる平均額です。

ただし、上記の金額は、公的医療保険の対象となる治療の場合です。

公的医療保険の対象にならない「先進医療」や「自由診療」を受けた場合は、全額自己負担になるため、更に治療費がかかるケースもあります。

高額医療費制度は月またぎに注意が必要

高額医療費制度を利用すれば、治療費はそれほどかからないって聞いたことがあるけど…。

そうですね。高額医療費制度は健康保険に加入している方なら誰でも利用できる便利な制度です。

高額医療費制度とは、医療費が高額になった時に、払い戻しが受けられる制度です。

年齢や所得状況に応じて自己負担額限度額が設定され、その金額を超えた場合に払い戻しの申請が可能になります。

一般のサラリーマンの方であれば、約9万円を超えた医療費が払い戻されるというイメージです。

自己負担の割合は年齢や所得に応じて変化するので、注意してください。

| 適用区分(69才以下の方) | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| イ | 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| ウ | 年収約370万円~約770万円 | 80,100円+(医療費-267,000)×1% |

| エ | ~約370万円 | 57,600円 |

| オ | 住民税非課税世帯 | 35,400円 |

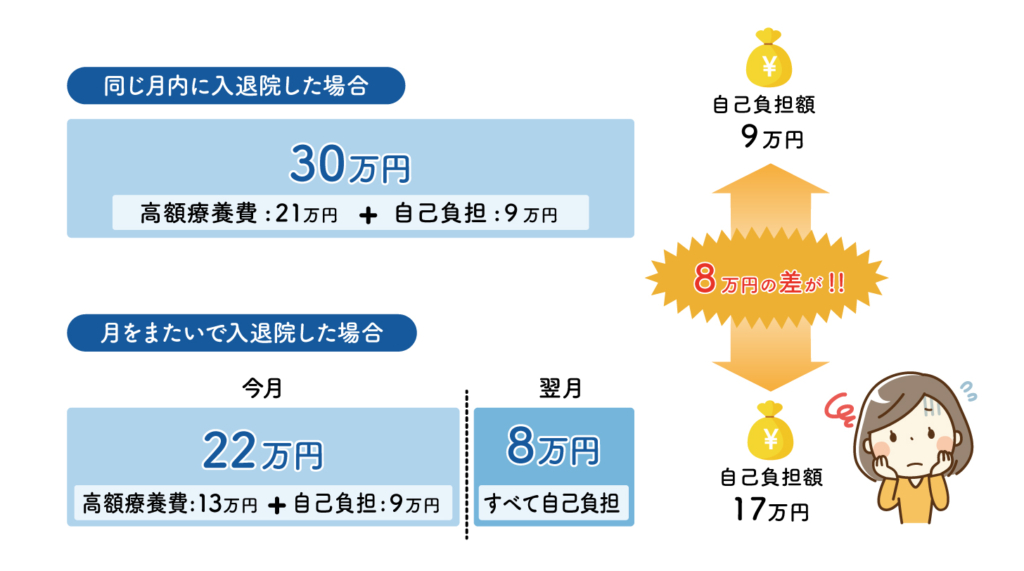

ただし、治療期間が月をまたぐ場合には注意が必要です。

高額医療費制度は、1か月単位での計算になるため、月をまたぐ場合は、それぞれの月で計算されてしまいます。

そのため、同じ治療費でも、同月内の治療と月またぎでの治療では、自己負担額が変わってしまうのです。

先進医療や自由診療は、高額医療費制度は使えない

高額医療費制度が使える治療は、公的医療保険の対象となる治療のみのため、先進医療や自由診療を受けた場合は利用できません。

先進医療・自由診療共に、健康保険が適用されないため、全額自己負担になります。

がんの治療で代表的な先進医療は「重粒子線治療」や「陽子線治療」で、それぞれ300万円程度の治療費がかかります。

医療技術は日々進化しているため、今後も身体への負担が少ない有効的な治療方法がでてくるでしょう。

ただし、先進医療や自由診療を受けても高額医療費制度は利用できないため、治療費は自分で準備しておかなければなりません。

治療費以外にかかる費用も多い

がんになった場合にかかる費用は治療費だけではありません。

治療費以外にかかる費用

- 入院時の差額ベッド代・食費

- 退院後の治療費

- 定期的な検査費

- お見舞いの方の交通費

- 傷病手当金でまかなえない生活費

- 介護が必要になった場合の費用

- 脱毛対策用のウィッグ など

差額ベッド代は個室だけでなく、4人部屋からかかる医療施設が多いんですよ。

高額医療費制度を利用した場合でも、一定額までは治療費は自己負担になります。

加えて、上記の費用がかかることを考えると、「がん保険は不要」と言い切るのは難しいでしょう。

がん保険や医療保険に加入して得られる最大のものは「精神的な安心感」です。

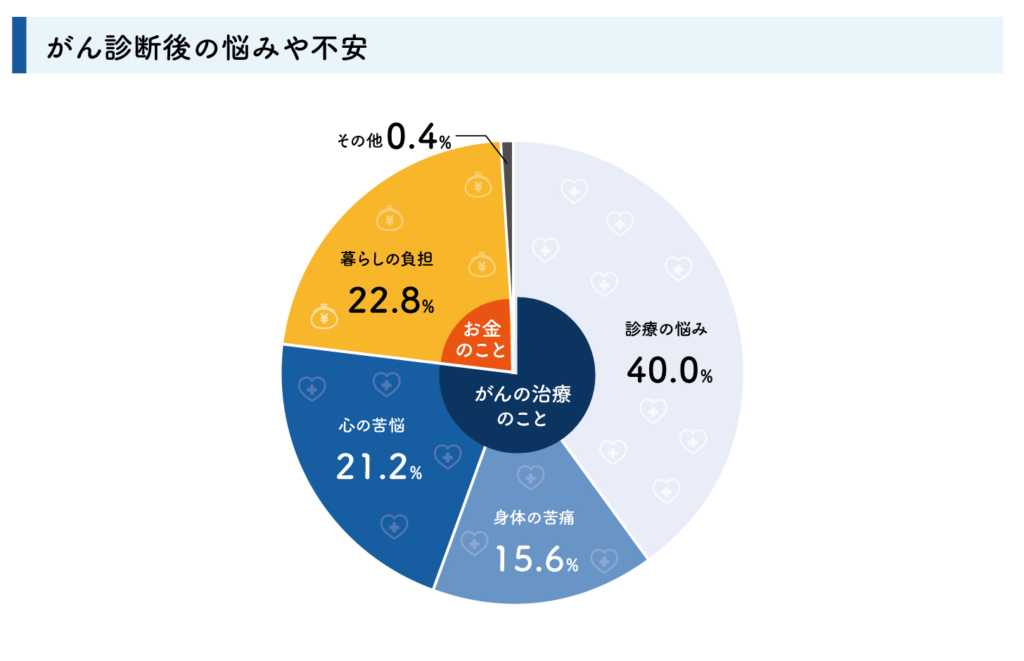

人ががんと診断された場合に最初に頭に浮かぶのが「治るのか」という不安、2番目に浮かぶのが「治療にいくらかかるのか」というお金の不安だそうです。

保険料との兼ね合いも重要ですが、少なくても「がん診断一時金」だけは準備しておくと、本人だけでなくご家族の安心感も大きくなることは間違いありません。

【がん保険】と【医療保険+がん特約】それぞれオススメなのはこんな方

いろいろ理解はできたんだけれど、自分にはがん保険と医療保険、どっちが合っているのか迷ってしまう…。

両方加入できればいちばん良いのですが、保険料との兼ね合いで両方は難しい方も多いですよね。

ここでは、「がん保険がオススメの方」と「医療保険+がん特約がオススメの方」、それぞれの特徴をお伝えします。

最終的には、がんに対する保障・その他の病気や怪我の保障・保険料など、総合的に検討することが重要です。

よくある質問

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

【医療保険+がん特約】と【がん保険】の違いはこんなこと!まとめ

今回は医療保険のがん特約を中心に、がん保険などについてお伝えしてきました。

覚えておきたいポイントをおさらいしておきましょう。

- 医療保険に付加できるがん特約の中で、一般的な内容は「がん診断給付金」

- がん保険との違いには、「保障対象・がん治療への備えの手厚さ・入院給付金の日数制限・加入の目安」などがある

- [医療保険+がん特約]のメリットは、保障対象が幅広いことや契約の管理が簡単なこと

- [医療保険+がん特約]がオススメなのは、1つの契約でがんを含む幅広い保障が欲しい方や、三大疾病などのがん以外の大きな病気の保障も欲しい方

- [がん保険]がオススメなのは、がん治療に対する手厚い保障が欲しい方や長期入院に対する心配がある方

今は、医療保険やがん保険のCMをテレビで見ない日はないほど、たくさんの商品が販売されています。

各保険商品のホームページやパンフレットに保障内容の記載はありますが、普段から保険に関わりのある方でない限り、細かい部分まで把握することは難しいかも知れません。

そんなときは弊社にご相談ください。

弊社では、生命保険専門のファイナンシャルプランナーが複数の保険会社からお客様に合った保険をご提案いたします。

1社のみを取り扱っている生命保険会社のように「自社の商品を売らなければならない」という思いがないため、お客さまに寄り添った保険商品をご提案いたします。

オンライン面談やお電話でのご相談も可能です。

ぜひ、お気軽にお問合せください。