女性は30代から乳がんになる確率が高くなるみたいだから、そろそろがん保険の加入を検討しなくちゃ…。

昔入ったままのがん保険を見直そうと思うんだけど、どこを見直したらいいのかな。

各保険会社からたくさんのがん保険が販売されているため、何を基準に保険商品を選べばいいのか迷う方も多いでしょう。

でも、正直どれもたいして変わらないんじゃないの?

いえいえ。実は、保険商品によって保障される内容が異なるため、加入前にしっかり違いを理解しておく必要があるんですよ。

がんは罹患リスクの高い身近な病気ですが、医療技術の発達により「がん=亡くなる病気」ではなくなりました。

安心して治療に専念するために必須なのが「がん保険」です。

リスクをカバーできるがん保険に入っていないと思わぬ出費や、満足のできる治療が受けられない可能性もあるのです。

この記事では、がん保険の選び方を6つのポイントに絞り、わかりやすく解説しています。

この記事を読んで、自分に合ったがん保険を選びましょう。

- がん保険は、比較的安い保険料で、医療保険ではカバーしきれないがん治療に関する保障が準備できる

- がん保険の選び方のポイント1つ目は、再発・転移した際の保障はあるかどうか

- がん保険の選び方のポイント2つ目は、通院治療は保障されるかどうか

- がん保険の選び方のポイント3つ目は、上皮内がんも保障されるかどうか

- がん保険の選び方のポイント4つ目は、先進医療による治療費が保障されるかどうか

- がん保険の選び方のポイント5つ目は、保険期間は終身かどうか

- がん保険の選び方のポイント6つ目は、収入減に対する保障があるかどうか

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

がん保険の主な保障内容

選び方のポイントを確認する前に、がん保険で保障される内容を確認しておきましょう。

以下は、がん保険の主な保障内容です。

| 名称 | 給付条件 | 給付例 |

|---|---|---|

| がん診断給付金 | がんと診断されたとき | 一時金100万円 |

| がん入院給付金 | がんの治療のため入院したとき | 1万円/日 |

| がん手術給付金 | がんの治療のため、所定の手術や放射線治療を受けたとき | 20万円/回 |

| がん通院給付金 | がんの治療のため、通院をしたとき | 5,000円/日 |

| がん先進医療給付金 | がんの治療のため、先進医療を受けたとき | 先進医療にかかる費用全額 |

| がん治療給付金 | 抗がん剤治療や放射線治療を行ったとき (日帰り含む) | 10万円/月 |

| 保険料払込免除 | がんと診断されたら、以降の保険料の払い込みが免除になる | ー |

がん保険は基本保障の主契約と、オプションとなる特約で構成されています。

主契約に含まれる保障内容は、保険商品によって異なるため、総合的に必要な保障を準備することが重要です。

ところで、がん保険ってどんなメリットがあるのかな?

がん保険は医療保険と異なり、がんと診断されると、一時金でまとまった給付金を受け取れることが特徴です。

また、医療保険では入院給付金は60日や120日などの支払い制限があることが多いですが、がん保険は入金給付金の支払い限度日数はありません。

その他にも、がんの治療に多い、抗がん剤治療を保障してくれる商品も多数あります。

比較的割安な保険料で、がんの治療費を手厚く保障されることが、がん保険のメリットです。

がん保険の選び方6つのポイント

がん保険の保障については分かったけれど、どんなポイントを重視して選んだらいいのかな?

以下の章では、がん保険選びの6つのポイントについてご紹介します。

再発・転移した場合に保障されるか

選び方のポイント1つ目は、再発・転移した際の保障があるか確認することです。

とくに、「がん診断給付金(一時金)」に再発や転移の保障があることは重要なポイントです。

まとまったお金を準備できることで、幅広い治療方法を選択できたり、治療開始後の収入減などの経済的不安を取り除いたりできます。

でも、再発ってそんなに多いもの?

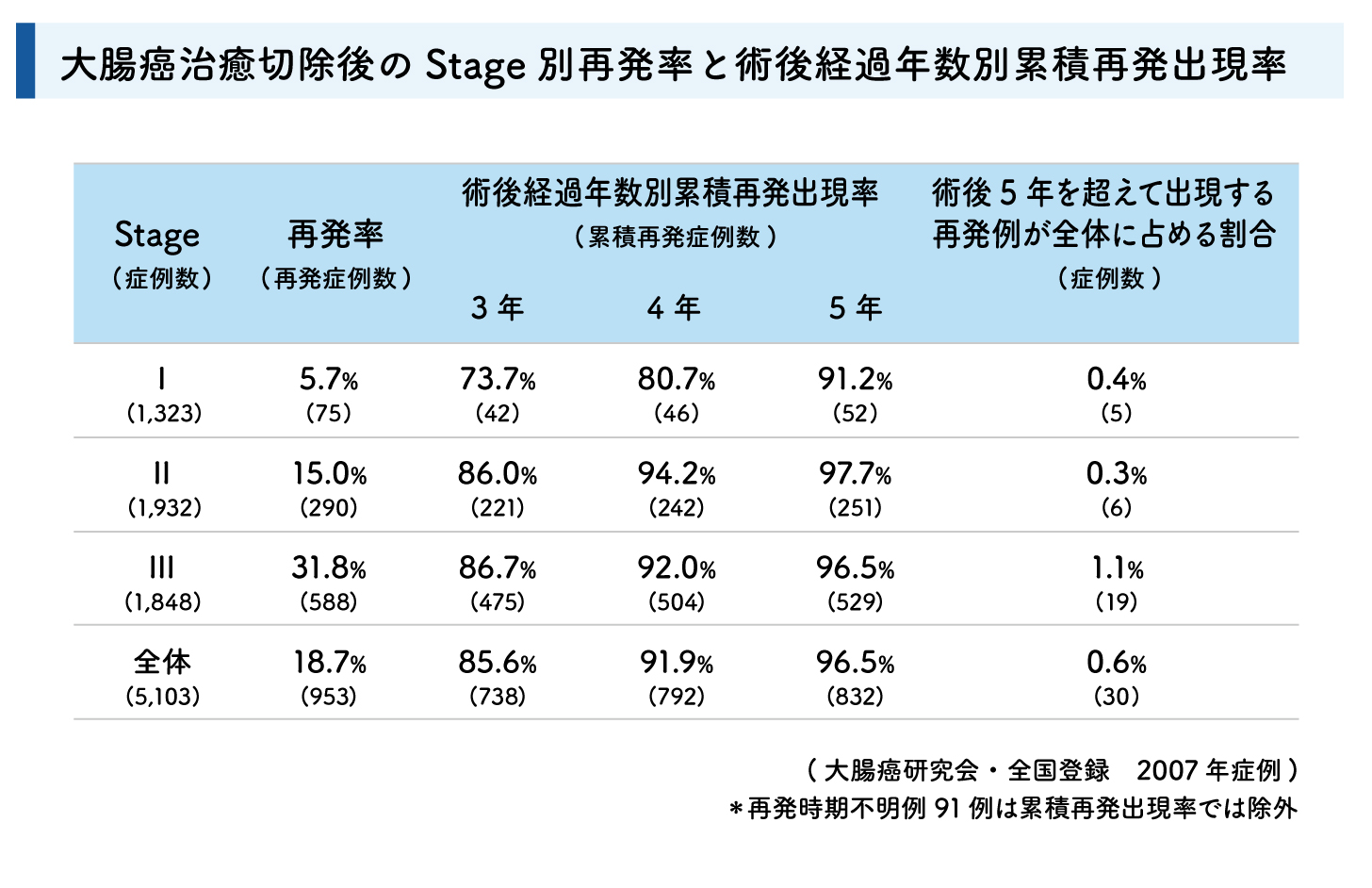

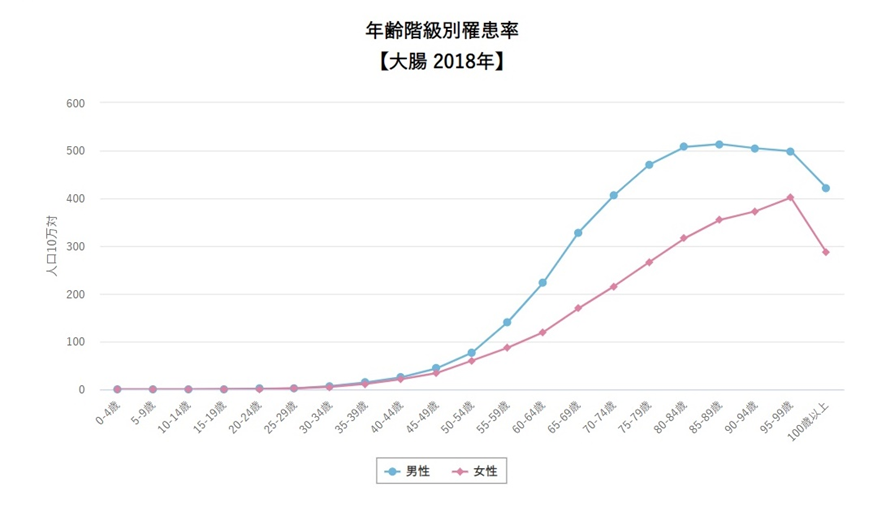

がんは再発や転移する可能性のある病気です。男女共通して罹患率の高い「大腸がん」のデータを確認してみましょう。

以下は大腸癌研究会のデータを表にまとめたものです。

表から、大腸がんは手術後5年以内の再発率が高いことがわかります。

なるほど。再発する可能性があるからこそ、2回目以降も給付金が受け取れることがポイントなんだね。

ただし、2回目以降の診断給付金の支払い条件は、以下のように保険会社や保険商品によって異なるので、注意が必要です。

保険商品による2回目以降の支払い条件の違い

- 2年に1回まで回数は無制限で受け取れる

- 1年に1回まで通算5回まで受け取れる

- 再発や転移は診断だけでは受け取れず、入院すれば受け取れる

がん保険の保障内容は、保険会社や保険商品によって大きく異なるので、迷った際はお気軽にご相談ください。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

以下の記事では、がん保険の一時金について詳しくご紹介しています。

通院治療は保障されるか

選び方のポイント2つ目は、通院治療が保障されるかを確認することです。

近年のがん治療は、手術や入院による治療は短期化し、退院した後の通院による治療が長期的に行われる傾向が強いです。

通院でがんの治療ができるの?そもそも、がんの治療ってどんな方法があるのかな?

がんの治療方法には3大治療といわれる「手術・放射線治療・化学療法」があります。

「化学療法」とは、簡単に言うと、抗がん剤治療を使った治療のことです。

抗がん剤治療は、がんの治療方法の中でも多く使われる治療方法です。

抗がん剤治療を通院で行うことが増えたため、がん保険に通院治療の保障は必要不可欠とも言えます。

がん保険の通院治療の保障内容は主に2タイプ

がん保険の通院保障には、通院給付金が受け取れるタイプと、治療給付金が受け取れるタイプがあります。

通院給付金は、入院を伴わない放射線治療や抗がん剤治療などの通院日数に応じて、日額の給付金が受け取れる給付金です。

例)通院給付金日額 5,000円のがん保険

1か月に2回、1年間通院して放射線治療を行った場合

5,000円×2回×12ヵ月=120,000円

12万円の給付金が受け取れます。

一方、治療給付金は、比較的新しい保障タイプで、治療日数に関係なく、給付金が受け取れます。

支払い対象は入院や手術、放射線治療や抗がん剤治療となり、支払対象になっている治療を受ければ、通院でも給付金が受け取れます。

例)治療給付金 10万円/月のがん保険

1か月に2回、1年間通院して放射線治療を行った場合

10万円×12ヵ月=1,200,000円

120万円の給付金が受け取れます。

通院給付金と治療給付金、どちらにもメリット・デメリットがあります。

迷ったときは私たちにご相談ください。

上皮内がんも保障されるか

選び方ポイント3つ目は、上皮内がんも保障対象か確認することです。

がん保険における「上皮内がん」の扱いは、保険商品により下記のように異なるので、注意が必要です。

保険商品による上皮内がんの取り扱いの違い

- がん診断給付金が全額支払われる

- がん診断給付金の50%や10%の金額のみ支払われる

- 上皮内がんは保障されない

- 上皮内がんは2回目の給付金の対象にならない

上皮内がんも保障対象となる商品の方が安心ですよね。加入前にしっかり確認しましょう。

先進医療による治療費が保障されるか

選び方の4つ目のポイントは、先進医療の保障があるか確認することです。

「厚生労働省・令和元年 6月30日時点で実施されていた先進医療の実績報告について 」の報告では、先進医療として代表的な重粒子線治療は約310万円、陽子治療は約270万円かかります。

| 陽子線治療 | 重粒子線治療 | |

|---|---|---|

| 実施件数 | 1,295件 | 720件 |

| 総費用 | 3,493,466,780円 | 2,224,327,000円 |

| 1件当たりの費用 | 2,697,657円 | 3,089,343円 |

| 実施医療機関数 | 15 | 6 |

そんなに高いの!?全額自己負担になるなら払えないよ…。

安心してください。先進医療の保障を準備すれば、がん保険で補えますよ。

治療費というお金の問題を理由に治療の制限をすることがないように、充実した保障内容の「先進医療特約」で万一に備えましょう。

先進医療についてさらに詳しく知りたい方は以下の記事をご覧ください。

保険期間は終身か

選び方ポイント5つ目は、終身の保険期間を選ぶことです。

がん保険の保険期間は、一定期間保障する定期タイプと一生涯保障する終身タイプの2種類があります。

定期タイプは更新をしないと保障されませんが、終身タイプは解約しないかぎり一生涯保障されます。

でも、一生涯の保障なんて必要なのかな?

がんは年齢が上がるに連れ、罹患するリスクが高くなります。以下をご覧ください。

男性・女性に共通して疾患率の高い大腸がんでは、40代頃から疾患率が上がりはじめます。

がんの罹患率は年齢が上がるにつれて罹患リスクも上がるので、一生涯の保障がある終身タイプがオススメです。

また、更新するたびに保険料が上がる定期タイプと異なり、終身タイプは加入時から一生涯、保険料は変わりません。

がんは高齢になってから罹ることが多いから、終身タイプのがん保険の方が安心ってことだね。

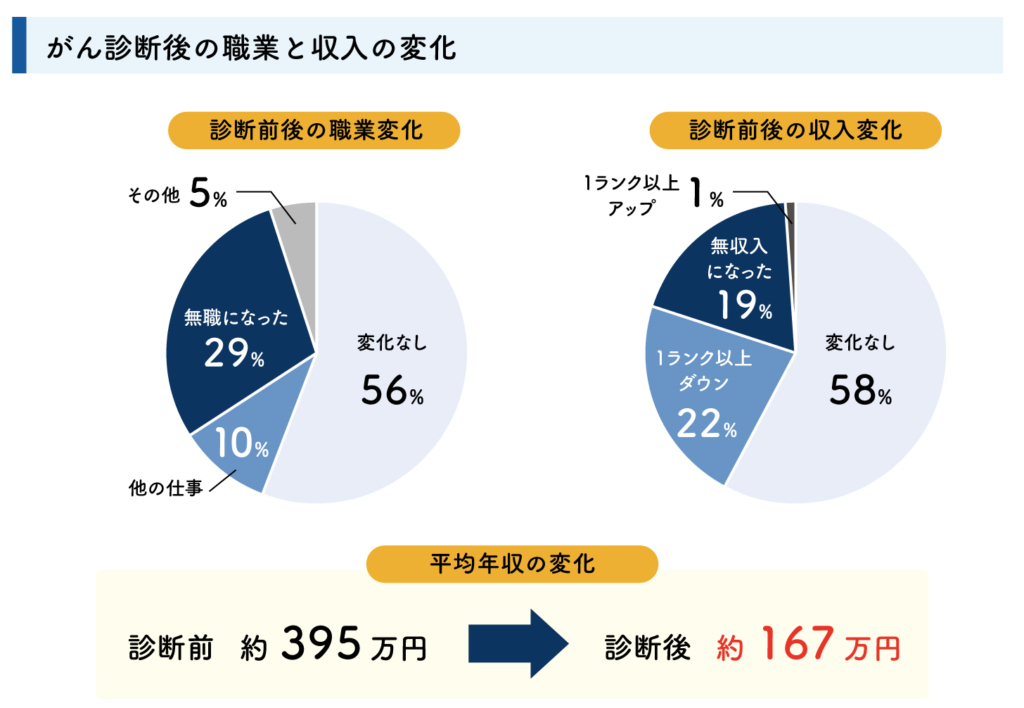

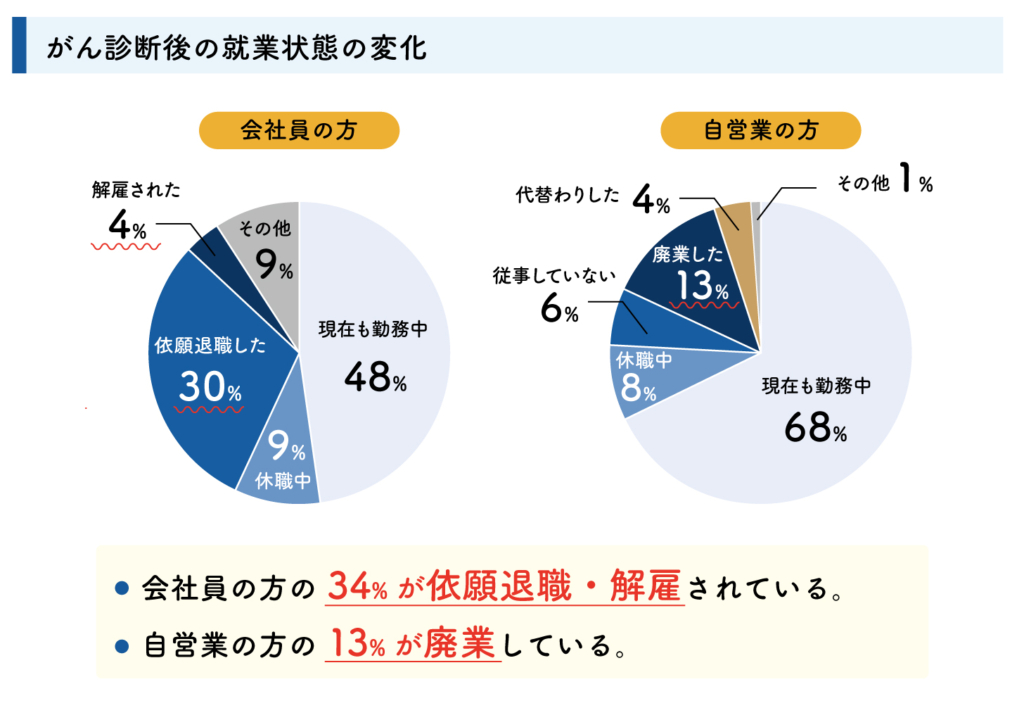

収入減に対する保障があるか

選び方のポイント6つ目は、収入の減少に対する保障を検討することです。

がんの治療は長期化することがあるので、働けないことで収入が減少する場合があります。

特に自営業の方は廃業せざるを得ないなど、経済的に深刻な状況になることも考えられます。

確かに…。治療は大事だけど、収入が減ったら生活に支障がでて困るよね。

そんな方のために、保険商品によっては、以下のような収入をサポートするような特約もあるんですよ。

収入をサポートするような特約の保障内容例

- がんと診断された年から5年間、1年に1度給付金が受け取れる

- がんと診断された月から1年間、毎月、給付金が受け取れる

全ての方に必要とは言い切れませんが、世帯主の方や傷病手当金を受け取れない個人事業主の方などは、付加を検討してみるのもオススメです。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

医療保険に入っていればがん保険は必要ないのか?

がん保険を検討している方の中には、「医療保険に入っていればがん保険は必要ない」と思っている方も多いでしょう。

しかし、医療保険ではカバーできない部分もがん保険では保障されます。

例えば、抗がん剤治療を通院で2週間に1回、1年間継続した場合で考えてみましょう。

| 医療保険の場合 (通院保障がない) | 通院保障 (1日5,000円の日額給付タイプ) | 通院保障 (治療給付タイプ) |

|---|---|---|

| 給付金は0円 | 給付金は12万円 | 給付金は120万円 |

医療保険の場合

加入している医療保険に通院治療保障がない場合は、給付金は0円です。

がん保険 日額給付タイプ 通院保障(1日5,000円)の場合

5,000円×2回(月に2回の頻度)×12ヵ月=12万円の給付金になります。

がん保険 治療給付金タイプ 10万円/月の場合

10万円×12ヵ月=120万円の給付金が受け取れます。

こんなに大きな差があるのね!

最近の医療保険では通院治療を保障する特約はありますが、日額保障タイプがほとんどです。

抗がん剤治療の場合は、日額保障タイプでは充分な給付金が得られません。

また、がん保険の主契約には「がん診断給付金」が含まれていることが多く、がんと診断された場合に、まとまった金額が受け取れます。

がん診断給付金の使用用途は自由なため、治療費以外にも生活費などに充てることが可能です。

医療保険に特約で「がん診断給付金特約」を付加することも可能ですが、がん診断給付金特約は、専門のがん保険に比べると保障金額が少なめに設定されていることが多いです。

がん保険は、治療費だけでなく、治療による収入減もカバーできる保険です。もちろん医療保険も必要ですが、可能であればがん保険にも加入し、万一に備えましょう。

よくある質問

弊社に寄せられた、がん保険についてのよくある質問をご紹介します。

おひとり おひとりのお悩みに

\ 最適な保険をご提案します /

※弊社「ほけんの王様」LINEに遷移します。

※お電話は平日のみの対応となります。

【完全版】がん保険の選び方!最新の保障と選び方の6つのポイント まとめ

この記事では、がん保険の選び方についてご紹介してきました。

最後に大事なポイントをおさらいしておきましょう。

- がん保険は、比較的安い保険料で、医療保険ではカバーしきれないがん治療に関する保障が準備できる

- がん保険の選び方のポイント1つ目は、再発・転移した際の保障はあるかどうか

- がん保険の選び方のポイント2つ目は、通院治療は保障されるかどうか

- がん保険の選び方のポイント3つ目は、上皮内がんも保障されるかどうか

- がん保険の選び方のポイント4つ目は、先進医療による治療費が保障されるかどうか

- がん保険の選び方のポイント5つ目は、保険期間は終身かどうか

- がん保険の選び方のポイント6つ目は、収入減に対する保障があるかどうか

数ある生命保険会社のなかから、自分に最適な保険会社や保険商品を見つけることは時間と労力が必要になります。

そんなときは、ファイナンシャルプランナーの資格を持っている私たちに最適な生命保険選びのお手伝いをさせてください。

18社の保険会社の商品を扱う弊社では、複数の生命保険会社の中からお客様の状況や希望に最適な商品をご紹介させていただきます。

弊社は、「自社の商品を売らなければならない」という思いがないため、平等な目線で商品をご提案いたします。

お電話やメール、オンラインでのご相談・お手続きも可能です。

ぜひ、お気軽にお問合せください。