退職後の生活費、年金だけで本当に大丈夫なんだろうか…。

生命保険に入るとしても、毎月の保険料が気になるし…

自分の健康も心配だし、お友達とも保険の話をよく話すのよね。

毎月いくらくらい、保険料を払っているのかしら…

定年退職を目前に控えたり、あるいはすでにセカンドライフを歩み始めたりする中で、このような漠然としたお金や健康への不安を感じている方は少なくありません。

特に保険については、

「若い頃に入ったままで、内容もよく覚えていない」

「周りの人がどれくらい保険料を払っているのか気になる」

といった声も少なくありません。

この記事は、ファイナンシャルプランナー(FP)としての専門知識を活かし、保険に関するあらゆる疑問にお答えします。

この記事を最後まで読めば、ご自身の保険が今のライフステージに適しているのかを判断し、未来の安心に向けた具体的な第一歩を踏み出すことができるでしょう。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

60代の保険料月額は平均3.2万円〜3.6万円

多くの方が最も気になる「60代は毎月いくら生命保険料を払っているのか」という疑問に、まずはお答えします。

年代別 年間払込保険料

公益財団法人生命保険文化センターの調査によると、

年代別 年間払込保険料(2021年度/全生命保険)

| 世帯主の年齢 | 年間払込保険料(万円) | 月額換算(万円) |

|---|---|---|

| 29歳以下 | 21.5 | 約1.8 |

| 30~34歳 | 26.2 | 約2.2 |

| 35~39歳 | 38.2 | 約3.2 |

| 40~44歳 | 34.8 | 約2.9 |

| 45~49歳 | 37.5 | 約3.1 |

| 50~54歳 | 43.2 | 約3.6 |

| 55~59歳 | 43.6 | 約3.6 |

| 60~64歳 | 38.4 | 約3.2 |

| 65~69歳 | 43.6 | 約3.6 |

| 70~74歳 | 33.7 | 約2.8 |

| 75~79歳 | 31.4 | 約2.6 |

| 80~84歳 | 28.6 | 約2.4 |

| 85~89歳 | 35.8 | 約3.0 |

| 90歳以上 | 25.6 | 約2.1 |

自分は平均より高いから払いすぎ?

それとも安いから保障が足りないのかしら。

このように生命保険料の平均値だけを見て、「高い」「安い」と判断するのは早計です。

なぜなら、この平均額はあくまで参考値であり、あなたにとって最適な保険料や保障内容は、この平均額とは全く異なる可能性があるからです。

家族構成(ライフステージ)別・年間払込保険料

60代でもお子様がまだ独立しておらず有職の方と、お子様が独立し住宅ローンも完済した無職の方とでは、万が一の際に家族に残すべき金額は大きく異なります。

家族構成(ライフステージ)別・年間払込保険料

| 家族構成・ステージ | 年間払込保険料(万円) | 月額換算(万円) |

|---|---|---|

| 夫婦のみ(世帯主40歳未満) | 21.0 | 約1.8 |

| 夫婦のみ(世帯主40〜59歳) | 37.4 | 約3.1 |

| 末子が乳児 | 33.2 | 約2.8 |

| 末子が保育園・幼稚園児 | 40.2 | 約3.4 |

| 末子が小・中学生 | 36.9 | 約3.1 |

| 末子が高校〜大学生 | 36.3 | 約3.0 |

| 末子が就学終了(子育て一段落後) | 42.1 | 約3.5 |

| 有職の高齢夫婦(世帯主60歳以上) | 37.9 | 約3.2 |

| 無職の高齢夫婦(世帯主60歳以上) | 31.9 | 約2.7 |

所得別保険料(全年代傾向/参考)

また、貯蓄が十分にある方と、年金のみで生活されている方とでも、保険で備えるべきも目的は変わってきます。

所得別保険料(全年代傾向/参考)

| 年収帯 | 年間払込保険料(万円) | 年収に対する割合 |

|---|---|---|

| 200〜300万円未満 | 約28.0 | 11.6% |

| 300〜400万円未満 | 約31.5 | 9.0% |

| 400〜500万円未満 | 約30.6 | 6.8% |

| 500〜600万円未満 | 約31.9 | 5.8% |

| 600〜700万円未満 | 約32.9 | 5.1% |

| 700〜1,000万円 | 約43.4 | 5.2% |

らいおんくん

らいおんくん家族の状況や働き方、お財布の状況も、各家庭によって色々だもんね。

保険料がそれぞれ違うのも当然だよね!

ファイナンシャルプランナー

ファイナンシャルプランナーその通りです。

多くの方が平均額を気にされますが、本当に大切なのは、お客様ご自身の状況に合わせた備えをすることです。

この後の章では、60代が直面する具体的なリスクをデータで確認し、ご自身に合った保険を見つけるための具体的なステップを、専門家の視点から詳しく解説していきます。

60代が直面する3大リスクと保険の必要性

「自分はまだ健康だし、大きな病気にはならないだろう」と思っていても、統計的には60代から健康上のリスクが確実に増えていくことが明らかになっています。

また、老後の生活を脅かすリスクは病気だけではありません。

ここでは、公的なデータをもとに60代が直面するリアルなリスクと、それに対して保険がいかに重要な役割を果たすかを解き明かしていきます。

60代の入院確率は50代の2倍に増加

年齢を重ねるにつれて病気やケガのリスクが高まることは、誰もが漠然と感じているでしょう。

しかし、そのリスクが具体的にどれほど上昇するのかをデータで見てみると、その深刻さがより鮮明になります。

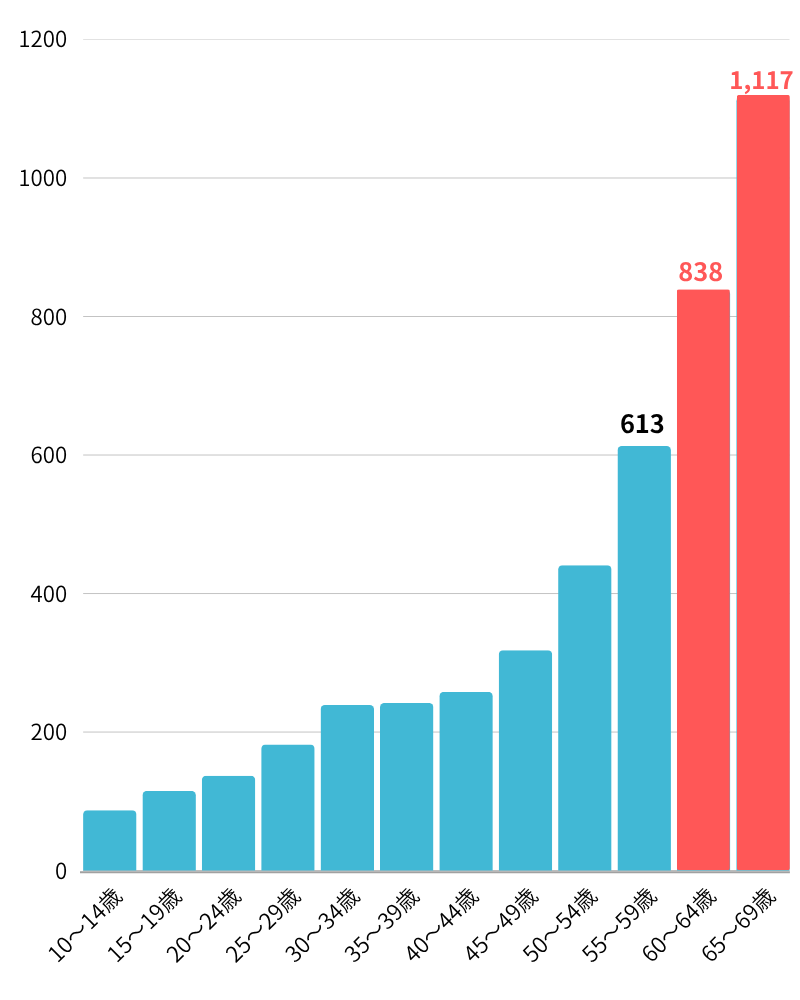

厚生労働省の調査による人口10万人あたりの入院患者数を示す「入院受療率」は、50代後半(55~59歳)で613人であるのに対し、60代前半(60~64歳)では838人、60代後半(65~69歳)では1,117人へと急激に増加します。

年齢階級別にみた入院受療率(人口10万対)令和5年10月

| 年齢層 | 入院受療率(人口10万人あたり) | 50代後半との比較 |

|---|---|---|

| 50代後半(55-59歳) | 613人 | – |

| 60代前半(60-64歳) | 838人 | 約1.4倍 |

| 60代後半(65-69歳) | 1,117人 | 約1.8倍 |

これは、60代を境に入院する確率が飛躍的に高まることを意味しており、医療への備えが他人事ではなくなる年代であることを示しています。

この個人的なリスクの高まりは、社会全体の医療費増大にも直結しています。

ファイナンシャルプランナー日本の国民医療費は増加の一途をたどり、2022年度には過去最高の46兆6,967億円に達しています。

このうち65歳以上の医療費が全体の約6割を占めており、高齢化がいかに医療財政に大きな影響を与えているかがわかります。

こうした背景から、国は医療費抑制のために制度改正を進めており、将来的には個人の医療費負担が増加する可能性も否定できません。

らいおんくん60代って、まだまだ元気な気がしちゃうよね。

でも実際には健康リスクが高まっていることも多いから、意識と現実のギャップが生まれやすい年代なのかも…。

ファイナンシャルプランナー

ファイナンシャルプランナーそうですね。

FPの視点から見ると、万が一の際に慌てないためにも、元気なうちにご自身の備えを見直しておくことが極めて重要です。

高額療養費制度でカバーされない自己負担

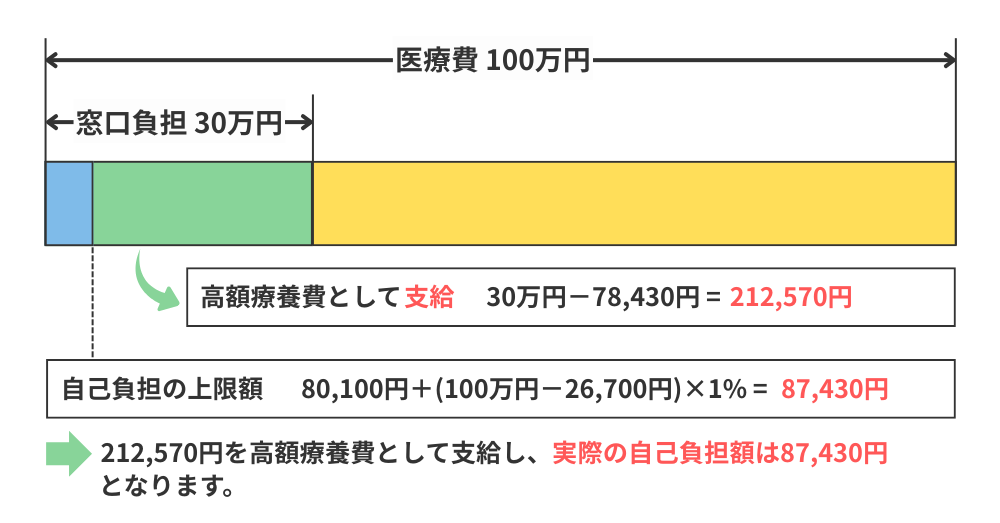

高額な医療費への備えとして、日本には「高額療養費制度」という非常に優れた公的制度があります。

これは、1か月の医療費の自己負担額が所得に応じて定められた上限額を超えた場合に、その超えた分が払い戻される仕組みです。

ファイナンシャルプランナーこの制度があるおかげで、誰もが安心して医療を受けられるのです。

高額療養費制度があるなら、そんなにお金はかからなさそうね。

それでも民間の保険は必要なのかしら?

ファイナンシャルプランナー保険の必要性の有無を感じる人も多くいらっしゃるでしょう。

しかし、この制度さえあれば民間の医療保険は不要かというと、決してそうではありません。

高額療養費制度には、制度の対象とならない「隠れた自己負担」も存在します。

具体的には、以下のような費用は全額自己負担となります

| 先進医療の技術料 | 公的保険適用外の最新治療。治療法によっては数百万円かかることもあります。 |

| 差額ベッド代 | 個室や少人数の病室を希望した場合の費用。 |

| 入院中の食事代 | 1食あたり定められた金額の自己負担が必要です。 |

| その他の雑費 | パジャマやタオルなどの日用品代、家族のお見舞いの交通費など。 |

多くの人が「高額療養費制度があるから大丈夫」と考えがちですが、それはあくまで保険適用の治療費に限った話です。

実際には、治療の選択肢を広げるための先進医療や、療養環境の質を保つための差額ベッド代など、「治療の質」や「療養の快適さ」に関わる費用はカバーされません。

差額ベッド代 1日当たり平均徴収額

| 1日あたりの差額ベッド代 | |

|---|---|

| 1人室 | 8,437円 |

| 2人室 | 3,137円 |

| 3人室 | 2,808円 |

| 4人室 | 2,724円 |

| 平均 | 6,714円 |

ファイナンシャルプランナー民間の医療保険の本当の価値は、公的制度の「隙間」を埋めること。

そして万が一の際に経済的な心配をせず、最適な治療や療養環境を選ぶ「選択の自由」を確保することにあります

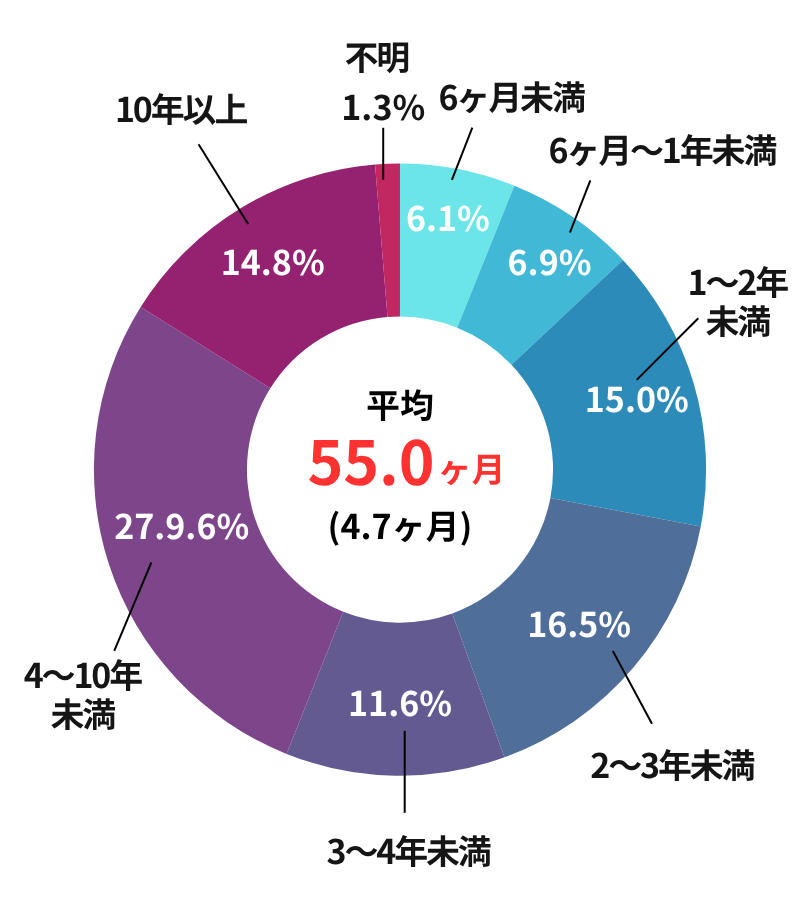

平均4年7ヶ月の介護期間と経済的負担

60代になると、自分自身や配偶者の「介護」というリスクも現実味を帯びてきます。

生命保険文化センターの調査によると、介護を行った期間は平均で55.0カ月、つまり4年7カ月にも及びます。

4年以上にわたって介護した人の割合は約4割以上にものぼり、介護が決して短期的なものではないことがわかります。

らいおんくん

らいおんくん平均が4年7か月というだけで、さらに介護が長く続く世帯もたくさんあるんだね。

ファイナンシャルプランナー10年前後続く可能性があるにもかかわらず、介護への経済的な準備は他のリスクに比べて遅れがちなのが現状です。

同センターの調査では、介護保障(世帯主または配偶者が要介護状態となった場合)に対して私的に「準備している」と回答した世帯は45.9%にとどまっています。

これは医療保障(世帯主が入院した場合、65.5%)や死亡保障(世帯主が万一の場合、69.2%)と比べて最も低い水準となっています。

ファイナンシャルプランナー心配なのは介護期間だけではありません。

介護がスタートするタイミングには、まとまった費用が必要になります。

介護を開始する際には、住宅の改修や介護用ベッドの購入といった初期費用に加え、介護サービス利用料などの月々の費用がかかります。

毎月かかる介護費用だけではないのね…

公的介護保険で費用の1割~3割負担に抑えられますが、それでも自己負担は発生しますし、保険適用外のサービスを利用すれば費用はさらに膨らみます。

ファイナンシャルプランナーこの長期にわたる経済的負担は、せっかく準備した老後資金を大きく削り取ってしまう可能性があります。

介護保険への加入は、老後の生活を守る重要な選択肢の一つです

家族に資産を円満に残すための保険活用術

60代に入ると、万が一の際に備える保障の目的にも変化が見られます。

子育て世代のように、遺された家族の生活費をすべて賄うというよりは、「葬儀費用」や「お墓の準備費用」、そして「相続対策」といった側面に焦点が移っていきます。

ここで生命保険が非常に有効なツールとなるのが、その税制上の優遇措置です。

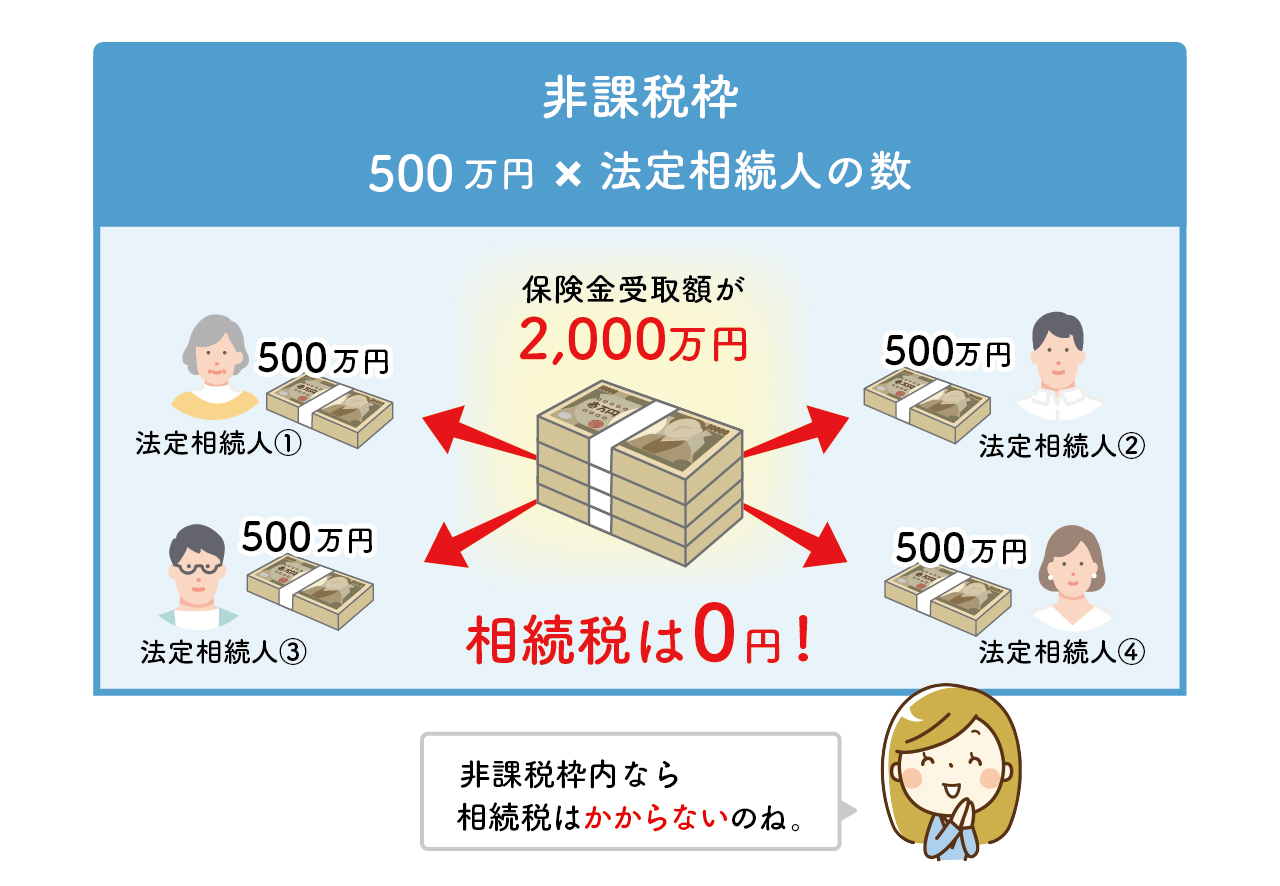

死亡保険金は、相続人が受け取る場合、「500万円 × 法定相続人の数」という非課税枠が設けられています。

これは、相続税の基礎控除(3,000万円+600万円×法定相続人の数)とは別枠で利用できるため、大きな節税効果が期待できます。

さらに重要なのは、死亡保険金が「受取人固有の財産」とみなされる点です。

これにより、預貯金のように遺産分割協議が終わるまで凍結されることなく、受取人が速やかに現金を受け取ることができます。

この現金は、すぐに必要となる葬儀費用や、不動産など現金化しにくい資産が多い場合の相続税の納税資金として、絶大な効果を発揮します。

らいおんくんもしもの時に必要な費用をすぐに受け取れる、とっても効果的な方法だね

ファイナンシャルプランナーこのように、保険は単なる保障だけでなく、家族に資産をスムーズかつ円満に残すための「最後の贈り物」にもなり得るのです。

60代からの賢い保険見直し 4ステップ

60代は、定年退職、子どもの独立、年金生活の開始など、ライフステージが大きく変化する時期です。

それに伴い、必要な保障も若い頃とは大きく変わります。

ここでは、今のあなたに本当に合った保険を見つけるための、具体的で簡単な4つのステップをご紹介します。

STEP1:保険証券の「棚卸し」から始めよう

見直しの第一歩は、現在加入している保険の内容を正確に把握すること、つまり「棚卸し」です。

まずは、ご自宅に保管されている「保険証券」を探し出しましょう。

もし見当たらない場合は、保険会社に連絡すれば再発行してもらえます。

保険証券を手元に用意したら、以下の4つのポイントを確認してください

- 誰の(被保険者)

保険の対象になっているのは誰か(ご自身か、配偶者か)。 - 何を(保障内容)

どのような状態になった時に保険金や給付金が支払われるか(死亡、入院、手術、がん診断など)。 - いつまで(保険期間)

保障がいつまで続くか(10年更新、80歳まで、一生涯など)。 - いくらで(保険料)

毎月、あるいは毎年いくらの保険料を支払っているか。

保険証券がたくさんあって、どれが何の保険かよくわからないな…

ファイナンシャルプランナーまずは上記の4つのポイントに沿って、情報を一覧表に書き出してみましょう。

保障の重複や不足している部分が視覚的にわかりやすくなりますよ!

STEP2:「死亡保障」から「医療・介護保障」へ

60代の保険見直しで最も重要なのが、保障の優先順位の転換です。

多くの場合、お子様が独立し、住宅ローンも完済またはゴールが見えているため、かつて最優先だった高額な「死亡保障」の必要性は低下しています。

一方で、ご自身の病気やケガ、介護のリスクは年々高まっていきます。

したがって、これからの保険の主役は、万が一の際に遺族の生活を守るための死亡保障から、ご自身と配偶者の医療費や介護費用に備え、老後の資産を守るための「医療保障」や「介護保障」へとシフトさせるべきです。

60代の見直しで最も多いのが死亡保障の減額です。

これにより月々の保険料負担を軽減し、その分を充実させたい医療保障や、将来のための貯蓄に回すのが賢い選択と言えます。

ファイナンシャルプランナー例えば、葬儀費用として200~300万円程度の終身保険を残し、残りは解約や減額を検討するのが一般的です。

STEP3:終身・医療・がん・介護保険の使い分け

保障の優先順位が決まったら、次はその目的に合った保険の種類を選びます。

60代の方にとって特に重要となる保険は主に以下の4種類です。

それぞれの特徴を理解し、ご自身のニーズに合ったものを組み合わせましょう

| 備えたい目的 | おすすめの保険種類 | 主な保障内容 |

|---|---|---|

| 入院・手術の自己負担を軽くしたい | 医療保険 | 入院給付金、手術給付金、先進医療特約など |

| がん治療に特化して手厚く備えたい | がん保険 | 診断一時金、通院給付金、抗がん剤治療給付金など |

| 将来の介護費用が心配 | 介護保険 | 要介護状態になった際に一時金や年金を受け取れる |

| 葬儀代や少額の相続準備 | 終身保険(死亡保険) | 死亡時に定額の保険金を受け取れる |

- 医療保険

公的医療保険ではカバーしきれない差額ベッド代や先進医療費などに備えるための基本の保険です。

保障が一生涯続く「終身型」を選ぶのが一般的です。 - がん保険

がんと診断された際にまとまった一時金(診断給付金)が受け取れるタイプが主流です。

治療費だけでなく、収入減少を補うなど、使い道を自由に決められるのが大きなメリットです。 - 介護保険

公的介護保険の要介護認定に連動して、一時金や年金が受け取れる保険です。

施設入居の初期費用や月々の費用負担を軽減するのに役立ちます。 - 終身保険

保障が一生涯続く死亡保険です。

葬儀費用やお墓の準備など、必ず必要になる費用に備える目的で、保障額を200~300万円程度に抑えて加入するケースが多く見られます。

STEP4:持病があっても諦めない!「引受基準緩和型保険」という選択肢

高血圧で薬を飲んでいるから、もう新しい保険には入れないんじゃないかしら…

ファイナンシャルプランナー心配される方も少なくありませんが、持病や過去の入院経験があるからといって、保険への加入を諦める必要はありません。

近年では、健康状態に関する告知項目を少なくし、加入の条件を緩やかにした「引受基準緩和型保険」が多くの保険会社から販売されています。

通常の保険に比べて保険料は割高になりますが、持病の悪化や再発による入院・手術も保障の対象となる商品がほとんどです。

さらに、告知が一切不要な「無選択型保険」という選択肢もありますが、こちらは保険料がさらに割高になり、加入後一定期間(例:90日間)の保障が削減されるなどの制約があるため、最終手段として考えるのが良いでしょう。

ファイナンシャルプランナー健康状態に不安がある方でも、まずは引受基準緩和型保険から検討してみることをお勧めします

保険で明暗が分かれた3つのケーススタディ

これまでデータや制度について解説してきましたが、ここでは実際に保険がどのように役立ったか、あるいは知識不足がどのような結果を招いたか、具体的な3つのケーススタディをご紹介します。

ご自身の状況と重ね合わせながら、保険の重要性をより身近に感じてみてください。

成功例 計画的な保険見直しで、退職金を守り抜いた

保険の見直しで安心の備えを準備できたケース

Aさん(65歳)は、定年退職を機にFPに相談し、夫婦で医療保険とがん保険を見直しました。

特にがん保険は、診断時にまとまった一時金が受け取れるタイプを選択。

その2年後、Aさんは大腸がんと診断されました。

幸い早期発見でしたが、医師から先進医療である陽子線治療を提案されます。

この治療は公的保険適用外で約300万円の費用がかかりましたが、Aさんは迷わず選択。

がん保険の診断一時金300万円が、この費用をほぼ全額カバーしてくれました。

入院・手術費用も医療保険で賄えたため、退職金や貯蓄にほとんど手を付けることなく、安心して治療に専念できました。

Aさんは「あの時の見直しがなければ、退職金を切り崩す不安で治療に集中できなかったかもしれない」と語っています。

ファイナンシャルプランナー生活環境や年齢に応じて保険内容を見直したおかげで、病中病後の生活の不安もなく治療に専念できた成功事例です。

失敗例 貯蓄過信で老後資金が半減

まさかの事態で資産の不安を抱えてしまったケース

Bさん(68歳)は、退職金と貯蓄で5,000万円以上の金融資産があり、「保険は不要」と考えていました。

しかし70歳の時、夫がアルツハイマー型認知症を発症。

在宅介護を続けましたが、症状が進行し、月額25万円の介護付き有料老人ホームに入居させました。

その矢先、Bさん自身が脳梗塞で倒れ、右半身に麻痺が残ります。

在宅での生活に介護サービスが必須となり、夫婦2人の介護費用は月々35万円を超えました。

「夫婦同時介護」という想定外の事態に、Bさんの資産は予想をはるかに超えるスピードで減少。

わずか5年で資産の半分以上を失い、「このままでは老後破産してしまう」という大きな不安を抱えることになりました。

ファイナンシャルプランナー貯蓄を過信せず、民間の介護保険に加入していれば、月々の負担を大きく軽減できたケースです。

保険はこのような「まさか」の時に本当に頼りになる存在になります。

トラブル例 相続対策の盲点!納税資金不足で実家を失った

思わぬ相続税で大切なものを失ってしまったケース

Cさん(72歳)は、自宅の土地とアパート経営で資産を築きましたが、現金預金は多くありませんでした。

Cさんが亡くなり、長男と長女が相続することになりましたが、不動産の評価額が高かったため、多額の相続税が発生。

しかし、手元には納税するための現金がありません。

相続税の納付期限は10か月と短く、兄弟は納税資金を捻出するために、やむなく思い出の詰まった実家の土地を相場より安い価格で売却せざるを得ませんでした。

もしCさんが、長男・長女を受取人とする生命保険に加入していれば、死亡後すぐに非課税の現金を手にでき、不動産を慌てて売却することなく、スムーズに納税を済ませることができたでしょう。

ファイナンシャルプランナー大切なご実家を売却するという辛い決断をせざるを得ないケースでした。

保険金があればスムーズに納税もできましたし、遺産分割の対象外となるため、相続争いを避ける効果も期待できます。

よくある質問

ここでは、60代の方が保険を検討する際によく抱く疑問について、Q&A形式で分かりやすくお答えします。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

まとめ 60代の生命保険、毎月いくら払ってるの?賢い保険の見直し術とは

ここまで、60代の保険料の平均額から、年代特有のリスク、公的制度の限界、そして具体的な保険の見直しステップまで、幅広く解説してきました。

らいおんくん

らいおんくん60代の保険は、若い頃とは違う“これから”の安心が大切なんだね。

ファイナンシャルプランナー大切なのは、平均額に惑わされることなく、ご自身のライフステージや健康状態と照らし合わせること。

そして「これからどのような人生を送りたいか」という価値観に寄り添った、オーダーメイドの備えを構築することです。

この記事を読んで、ご自身の保険について少しでも気になった方は、保障内容を確認し、今の自分に合っているか考えてみてください。

もし、判断が難しい、あるいは専門家の客観的な意見が聞きたいと感じたら、ぜひ一度プロのファイナンシャルプランナーにご相談ください。弊社では、あなたの状況に合わせた最適なプランを一緒に考える無料相談を承っております。