最近、80歳を過ぎた母の体調が心配で…。

保険や公的制度がいっぱいあるけど、もしもの入院や介護、お金のことは大丈夫かしら?

子どもに負担をかけたくないわ。

保険で準備すべきか、貯蓄で足りるか迷うのよ。

どう選べばいいのかしら?

40代、50代になると、ご自身のキャリアや子育てだけでなく、年を重ねる親の健康や生活費が大きな関心事となります。

『もし親が入院したら?』

『介護が必要になったら?』

『認知症になったら?』

といった不安を抱える方は少なくないでしょう。

一方、80代を迎えたご本人にとっても、医療費や介護費用、終活資金をどのように準備するかは切実なテーマです。

特に「80歳を過ぎたら保険は必要なのか?」という疑問は、親世代と子世代の両方が抱える共通の悩みです。

保険や金融の専門家であるファイナンシャルプランナー(FP)の視点から、単に保険商品を解説するのではなく、日本の手厚い公的医療制度を最大限に活用する方法、そして本当に必要な備えは何かを見極めるための具体的なステップを解説します。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

80歳からの備えで本当に大切な「一つの視点」

「80歳からの保険は必要か、不要か。」

このように考えがちですが、ここには答えはありません。

本当に大切なのは

公的保険と預貯金・年金だけでは本当に足りないのか

という点です。

日本の公的医療保険や介護保険制度は、世界的に見ても非常に手厚く、私たちの強力なセーフティネットとして機能します。

ファイナンシャルプランナー

ファイナンシャルプランナーしかし、公的保険ではカバーできない費用もあります。

例えば、個室を希望した場合の差額ベッド代や、最新の治療法である先進医療の技術料、そして残された家族への想いを形にするための葬儀費用や相続対策資金などは公的保険は適用されません。

この「公的保障と預貯金・年金だけでカバーできない費用」こそが、あなたが本当に備えるべきリスクとなります。

やみくもに「保険に入っておけば安心」と考えることだけはやめましょう。

なぜ80歳からの保険が話題に?データで見る高齢期のリアルな現実

「人生100年時代」と言われるようになり、私たちのライフプランは大きく変化しました。

長生きは喜ばしいことですが、同時に「健康」と「お金」に関する不安が、年齢を重ねるごとに現実味を帯びてきます。

なぜ今、80歳からの備えがこれほどまでに注目されるのでしょうか。

その背景を、信頼できるデータと共に紐解いていきましょう。

高齢期の不安は「健康」と「お金」

公益財団法人 生命保険文化センターの調査によると、多くの人が生活上の不安として「自分が病気や事故にあうこと」や「老後の生活が経済的に苦しくなること」を挙げています。

| 不安の内容 | 全体 | |

|---|---|---|

| 自分が病気や事故にあうこと | 57.6% | |

| 老後の生活が経済的に苦しくなること | 38.4% | |

| 自分の介護が必要となること | 43.9% | |

| 年をとって体の自由がきかなくなり、病気がちになること | 43.5% | |

このデータから、多くの人が抱える不安が、

「もし病気になったら高額な医療費がかかるのではないか」

「もし介護が必要になったら貯蓄が底をついてしまうのではないか」

しかし、こうした不安は、日本の公的制度を正しく理解することで、その大部分を解消することができます。

問題は、多くの人がこの強力な公的制度の存在や内容を十分に知らないために、必要以上の不安を抱えてしまっている点にあります。

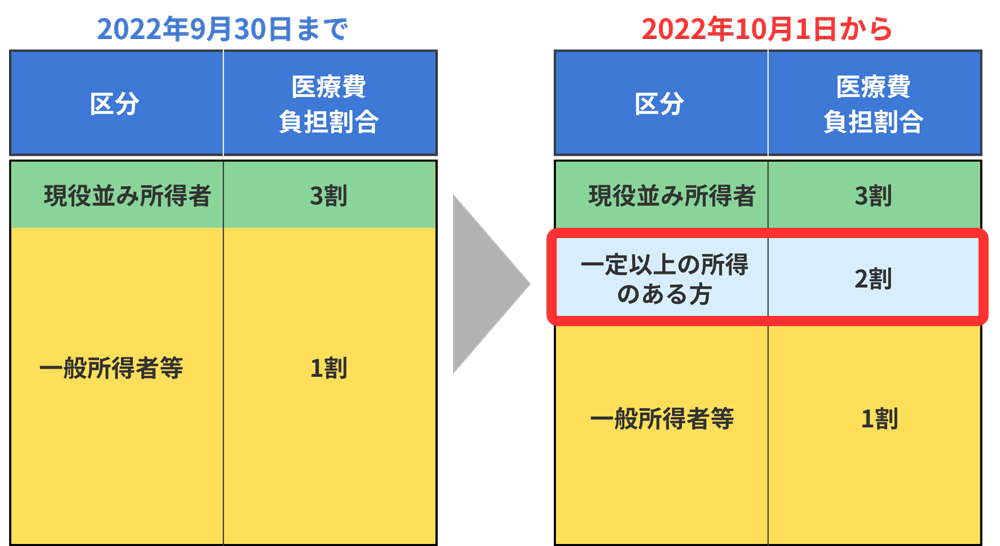

75歳から医療費負担はこう変わる!後期高齢者医療制度の仕組み

日本に住むすべての人は、何らかの公的医療保険に加入しており、原則として75歳になると、それまで加入していた健康保険(国民健康保険や会社の健康保険など)から「後期高齢者医療制度」に移行します。

この制度の最も重要なポイントは、病院の窓口で支払う医療費の自己負担割合が、所得に応じて1割、2割、3割のいずれかに決まるという点です。

| 窓口負担割合 | 具体的な基準(年金収入+その他の合計所得金額) | |

| 3割(現役並み所得者) | 同じ世帯の被保険者のうち、住民税課税所得が145万円以上の方が一人でもいる場合 | |

| 2割(一定以上の所得がある方) | 同じ世帯の被保険者のうち、課税所得が28万円以上かつ年収が(被保険者が1人の世帯:200万円以上/被保険者が2人以上の世帯:合計320万円以上) | |

| 1割(一般・低所得者) | 上記以外の方 | |

例えば、ご夫婦二人暮らしで、世帯の年金収入の合計が320万円未満であれば、窓口負担は原則1割となります。

まずはこの「自己負担割合」を正しく知ることが、漠然とした不安を具体的な数字に落とし込むためのスタートラインです。

高額な医療費には高額療養費制度を利用

「もし、がんなどの大きな病気で入院・手術したら、医療費が何百万円にもなるのでは…」

という不安は、最も多くの人が抱える恐怖かもしれません。

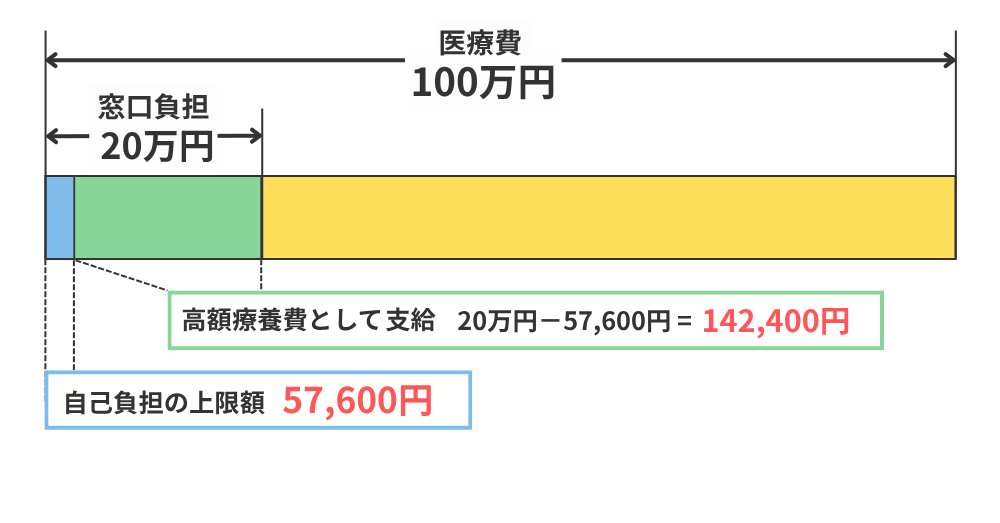

日本の公的医療保険には「高額療養費制度」という、非常に強力なセーフティネットがあります。

この制度は、1ヶ月(1日から末日まで)にかかった医療費の自己負担額が、所得に応じて定められた上限額を超えた場合、その超えた分が払い戻されるという仕組みです。

| 所得区分 | 外来(個人ごと) | 上限額(世帯ごと) | 多数回該当 |

|---|---|---|---|

| 現役並み所得者Ⅲ (年収約1,160万円~) | 252,600円+ (医療費-842,000円)×1% | 252,600円+ (医療費-842,000円)×1% | 140,100円 |

| 現役並み所得者Ⅱ (年収約770~1,160万円) | 167,400円+ (医療費-558,000円)×1% | 167,400円+ (医療費-558,000円)×1% | 93,000円 |

| 現役並み所得者Ⅰ (年収約370~770万円) | 80,100円+ (医療費-267,000円)×1% | 80,100円+ (医療費-267,000円)×1% | 44,400円 |

| 一般 (年収~約370万円) | 18,000円 (年間上限14.4万円) | 57,600円 | 44,400円 |

| 住民税非課税世帯 | 8,000円 | 24,600円 | 24,600円 |

| 住民税非課税世帯 (年金収入80万円以下など) | 8,000円 | 15,000円 | 15,000円 |

高額療養費制度を使えば自己負担は57,600円

後期高齢者の大多数を占める「一般」所得区分の方の場合、1ヶ月の医療費の自己負担上限額は、外来と入院を合わせても57,600円であるということです。

たとえ1ヶ月の総医療費が100万円かかったとしても、窓口での支払いはこの金額で済みます。

ファイナンシャルプランナーこの事実を知るだけで、医療費に対する不安は大きく和らぐのではないでしょうか。

公的医療保険制度でカバーできない費用

高額療養費制度によって、保険適用の医療費には57,600円という上限があるとわかりました。

しかし、ここで一つの疑問が浮かびます。

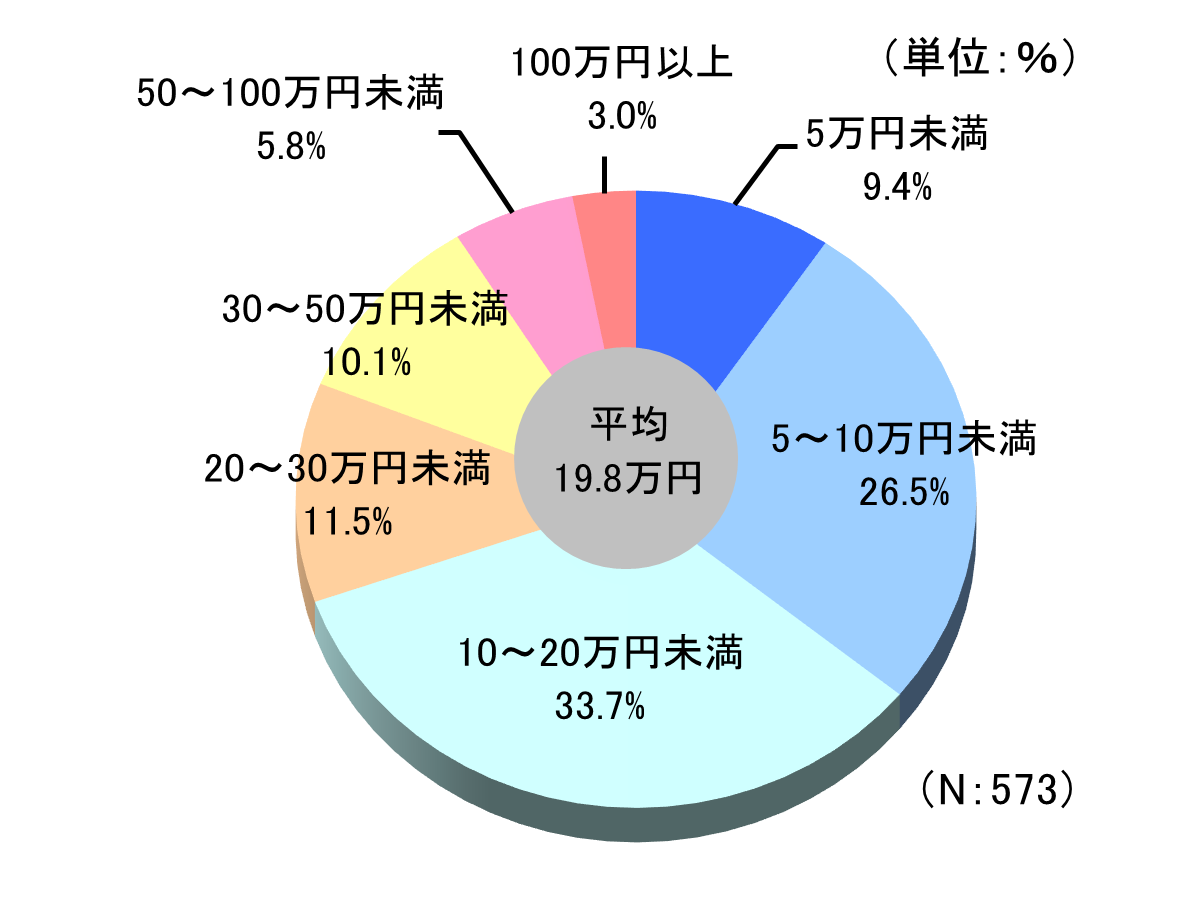

公益財団法人 生命保険文化センターの調査によると、「直近の入院時の自己負担費用」の平均は19.8万円となっています。

費用の分布をみると、20万円未満が約7割ですが、ケースによっては費用が高額になることもあります。

直近の入院時の自己負担費用「総額の自己負担費用」

上限額が57,600円なのに、なぜ平均で19.8万円も支払っているのでしょうか。

この差額こそが、私たちが備えるべき「ギャップ」の正体です。

| 費用項目 | 公的医療保険の対象? | 民間の医療保険で備えられる? |

|---|---|---|

| 診察・手術・薬代(保険適用分) | ○ 対象 | △ (入院給付金や手術給付金でカバー) |

| 入院時の食事代 | × (一部自己負担あり) | △ (入院給付金でカバー) |

| 差額ベッド代(個室など) | × (全額自己負担) | △ (入院給付金でカバー) |

| 先進医療の技術料 | × (全額自己負担) | ○ (先進医療特約でカバー) |

| 家族のお見舞いの交通費や雑費 | × (全額自己負担) | △ (入院給付金でカバー) |

| 衣類や日用品などの身の回り品 | × (全額自己負担) | △ (入院給付金でカバー) |

つまり、公的医療保険は治療そのものを力強く支えてくれますが、入院生活の質を上げるための費用(差額ベッド代)や、最先端の治療を受けるための費用(先進医療)、そして治療に付随する様々な雑費まではカバーしてくれません。

民間の医療保険は、まさにこの「公的保険のすき間」を埋めるために設計されているのです。

たとえば、差額ベッド代は各病院が料金を設定できるようになっていて、病院によって料金に差があります。

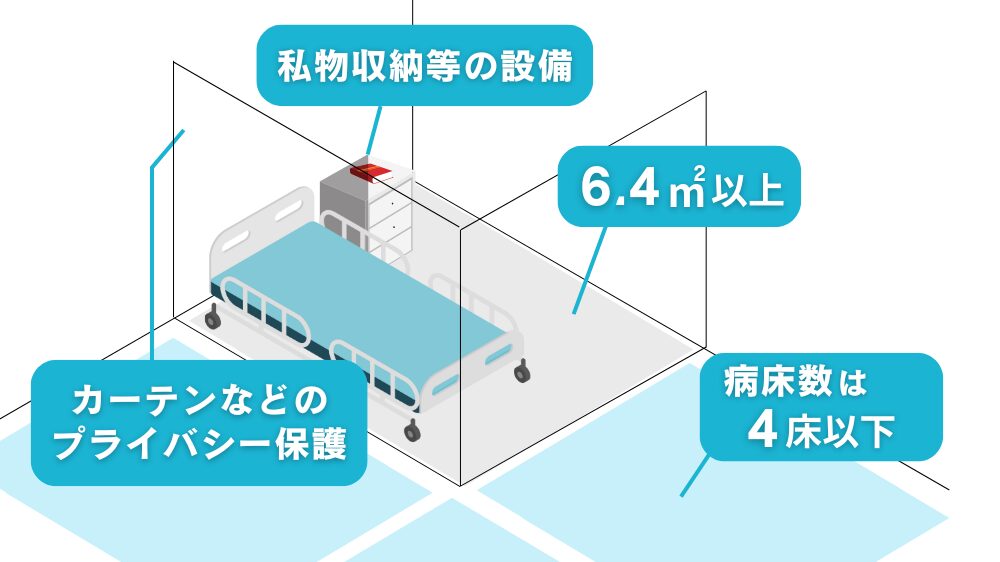

差額ベッド代がかかるのは、患者やその家族の希望により、特別療養環境室にあたる個室やベッド数4床以下の少人数部屋に入院したケースです。

以下の項目を満たしていることが、特別療養環境室の条件です。

- 特別の療養環境に係る一の病室の病床数は4床以下であること。

- 病室の面積は1人当たり6.4平方メートル以上であること。

- 病床ごとのプライバシーの確保を図るための設備を備えていること。

- 特別の療養環境として適切な設備を有すること。

ちなみに厚生労働省の中央社会保険医療協議会(令和6年7月)のデータによると、 1日あたりの差額ベッド代の平均額は6,613円 となっています。なお、 最低額は50円、最高額は385,000円 です。

1日あたりの差額ベッド代(推計)

| 区分 | 料金 |

| 1人部屋 | 8,437円 |

| 2人部屋 | 3,137円 |

| 3人部屋 | 2,808円 |

| 4人部屋 | 2,724円 |

| 全平均 | 6,714円 |

また、公的保険の適用外となる高度ながん治療の例として、陽子線治療は250万〜300万円、重粒子線治療は上限約300万円が公表されています。

また、光免疫療法(頭頸部がん)は1クール約350万円前後とされ、先進医療特約がない場合は全額自己負担です。

これらの費用は高額療養費制度の対象外で全額自己負担になるため、「貯蓄があるから保険はまったく不要」とは言い切れないのが実情です。

民間の医療保険(入院給付金)や先進医療特約(技術料2,000万円まで実費補償など)を上手に活用することで、こうした想定外の出費への備えを、より確実なものにできます。

死亡保険の役割の変化

高齢期における生命保険のもう一つの重要な役割は、「死亡保障」です。

現役世代にとって死亡保険は、遺された家族の生活を守るための「収入保障」の意味合いが強いですが、80歳を過ぎるとその役割は変化します。

主な目的は、

- 「お葬式やお墓の費用」や「遺品整理などの最終整理資金」を準備

- 子どもたちに金銭的な負担をかけたくないという想いを形にすること

- 「円満な相続」を実現する

という目的にシフトしていきます。

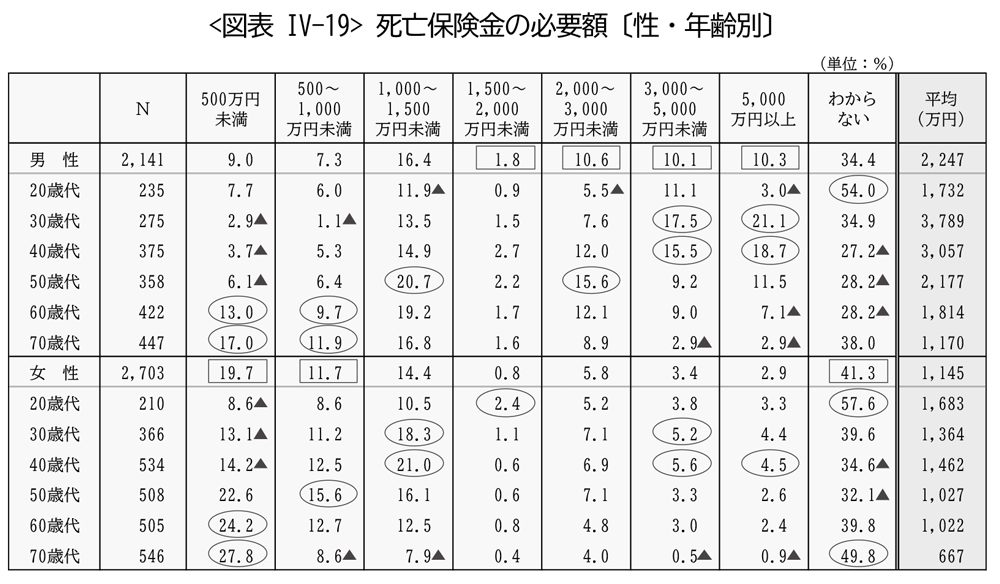

生命保険文化センターの調査では、70代の人が考える死亡保険金の必要額は平均で1,170万円というデータがあります。

これは、単なる葬儀費用だけでなく、残された配偶者の生活費の補填や、相続税の納税資金など、様々な「想い」が込められた金額と言えるでしょう。

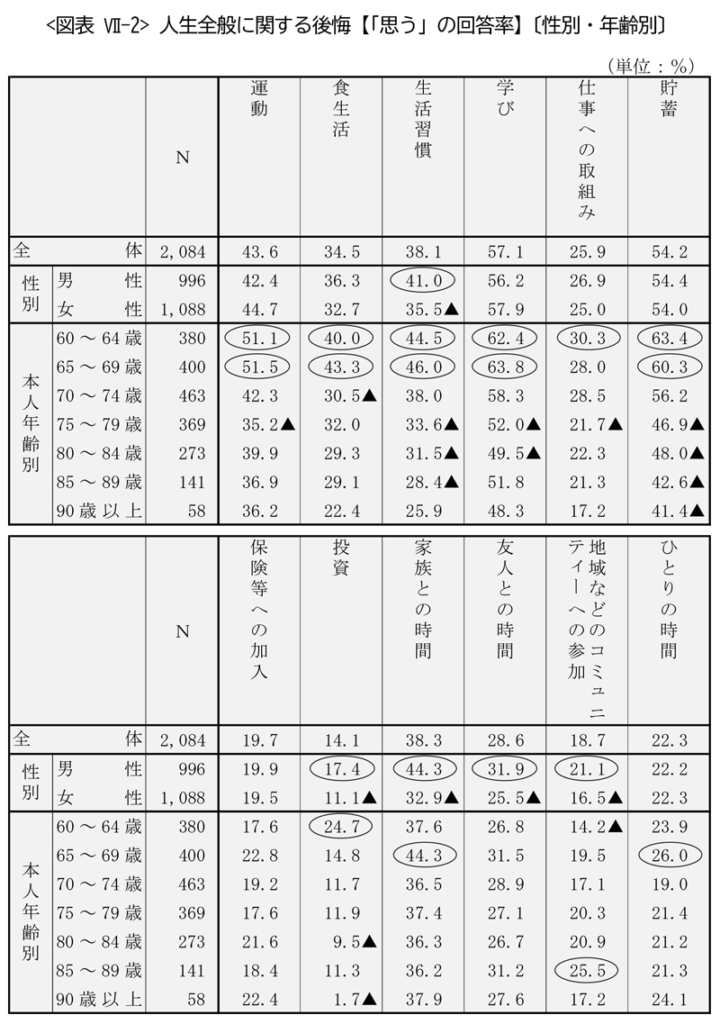

また、同センターの別の調査では、60歳以上の高年齢層が人生を振り返って後悔していることとして

「もっと貯蓄を行えばよかった」(54.2%)

「もっと保険等に加入すればよかった」(19.7%)

といったお金の準備に関する項目が上位に挙がっています。

ファイナンシャルプランナー

ファイナンシャルプランナー相続対策や葬儀費用の準備を「早すぎるかな」と感じても、早めに動いた方が保険料も安く、選択肢も広がるのがポイントです。

知っておきたい死亡保険金の非課税枠

死亡保険には、残されたご家族の税負担を減らすために「相続税の非課税枠」という制度があります。

死亡保険金には、

までの相続税非課税枠が非課税になります。

さらに保険金は受取人固有の財産として遺産分割協議を待たずに受取が迅速に受け取ることができます。

これにより、葬儀費用や納税資金をスムーズに確保でき、相続トラブルの防止にもつながります。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

不安を安心に変える具体的な4つのステップ

公的制度の強みと、それでも残る「ギャップ」が見えてきたところで、いよいよ具体的な行動計画に移りましょう。

漠然とした不安を解消し、自分に合った最適な備えを見つけるための4つのステップを、ファイナンシャルプランナーがご提案します。

ステップ1 現状把握 — 公的制度と手元の貯蓄を正しく知る

すべての計画は、現在地を知ることから始まります。

まずは、ご自身やご家族が「今、どのような状況にあるのか」を客観的に把握しましょう。

- 公的年金の受給額を確認する

お手元に「ねんきん定期便」をご用意ください。そこに記載されている年金額が、あなたの老後生活の土台となる収入です。

夫婦であれば、お二人の分を合算して、世帯としての収入を把握します。 - 医療費の自己負担割合を確認する

次に、「後期高齢者医療被保険者証」を確認しましょう。

ここに、あなたの医療費の窓口負担割合が「1割」「2割」「3割」のいずれかで明記されています。

これにより、前章で解説した高額療養費制度の上限額が具体的にわかります。

この3つの数字(年金収入、医療費負担割合、貯蓄額)を把握するだけで、漠然としていたお金の不安が、具体的な数字として見えてくるはずです。

ステップ2 目的を明確化 — 「誰に」「何を」「いくら」備えたいか

現状を把握したら、次は「何のために備えるのか」という目的を明確にします。

保険は目的を達成するための手段です。目的が曖昧なままでは、最適な手段を選ぶことはできません。

80歳からの備えの目的は、主に以下の4つに集約されます。

- 葬儀費用・最終整理資金のため

子どもに負担をかけず、自分の最後をきちんと締めくくりたい。

お葬式代やお墓代、遺品整理費用などを準備する目的です。 - 医療・介護費用の補填のため

公的保険だけではカバーしきれない差額ベッド代や先進医療費、あるいはより手厚い介護サービスを受けるために、貯蓄を大きく取り崩さずに済むように備えたい。 - 残された配偶者の生活費のため

自分が亡くなった後、遺されたパートナーが生活レベルを落とさずに安心して暮らせるように、生活費を補う資金を遺したい。 - 円満な相続のため

不動産など分けにくい財産が多い場合、相続税の納税資金や、相続人間で公平に財産を分けるための「代償分割」の資金として、すぐに使える現金を遺したい。

高齢層が保険に加入する目的として「万一のときの葬式代のため」が重要な位置を占めていることがわかります。

あなたが最も優先したい目的はどれでしょうか?

「誰に」「何を」「いくら」遺したいのかを具体的に考えることが、最適な保険選びの鍵となります。

ステップ3 目的に合った保険を選ぶ — 80歳からでも入れる保険の種類

目的が明確になったら、その目的を達成するための最適な「道具」を選びます。

「もう80歳だから、入れる保険なんてないのでは?」と思っている方もいるかもしれませんが、そんなことはありません。

高齢者向けに設計された保険は存在します。

ただし、保険料は割高になりがちなので慎重に比較検討が必要です。

| 保険の種類 | 主な特徴 | こんな方におすすめ |

|---|---|---|

| 終身保険 | 一生涯の死亡保障。 保険料は割高だが、解約しない限り確実に保険金を遺せる。 一時払いや引受基準緩和型もある。 | 確実に資金を遺したい方。 相続税対策をしたい方。 葬儀代を準備したい方。 |

| 定期保険(90歳までなど) | 一定期間の死亡保障。 保険料は終身保険に比べて割安。 | 一定期間だけ割安な保険料で大きな保障を確保したい方。 |

| 医療保険(引受基準緩和型) | 持病や入院歴があっても、いくつかの告知項目に該当しなければ加入しやすい。 保険料は割高。 | 健康に不安があり、公的制度の自己負担上限額や差額ベッド代などを貯蓄だけでまかなうのが心配な方。 |

| がん保険 | がんの診断、入院、手術、通院治療などに特化した保障。診断時にまとまった一時金が受け取れるタイプが主流。 | がん家系などで、特にがんの治療費(先進医療などを含む)が心配な方。 |

ステップ4 相続まで見据える — 生命保険の非課税枠を賢く使う

死亡保険を検討する上で、絶対に知っておくべき非常に有利な制度があります。

それが、生命保険金の相続税における非課税枠です。

被相続人(亡くなった方)が保険料を負担していた生命保険の死亡保険金を、法定相続人が受け取る場合、

という計算式で算出される金額までが、相続税の課税対象から外れます。

例えば、法定相続人が配偶者と子ども2人の合計3人いる場合、非課税枠は1,500万円となります。

もし、1,500万円の死亡保険金を受け取った場合、この保険金には相続税が一切かかりません。

さらに、死亡保険金は、遺産分割協議(相続人全員での話し合い)の対象外となる「受取人固有の財産」とみなされるため、他の相続人の同意がなくても、受取人が単独で、かつ迅速に手続きをして現金を受け取ることができます。

相続対策で生命保険を活用する最大のメリットは、非課税枠と手続きの早さです。

預貯金で同額を遺す場合に比べて、税制面でも手続き面でも有利になるケースが多く、相続を「争続」にしないための有効な手段となり得ます。

あなたの場合はどう?3つの家族のリアルな実例

これまで解説してきた知識をより身近に感じていただくために、具体的な3つの家族のケーススタディをご紹介します。

成功例、失敗例、そしてトラブル例を通じて、「自分ならどうするか」を考えてみましょう。

成功ケース 計画的な終身保険で、円満な相続と安心の葬儀を実現

Aさん(80歳)は、妻に先立たれ、子ども3人はそれぞれ独立していました。

自身の財産は自宅不動産と預貯金が中心で、子どもたちが相続で揉めないか、そして自分の葬儀費用で迷惑をかけたくないと考えていました。

そこでFPに相談し、預貯金の一部を活用して保険料一時払の終身保険に加入。死亡保険金の受取人を子ども3人に均等に指定しました。

数年後、Aさんが亡くなった際、死亡保険金は生命保険の非課税枠(500万円×3人=1,500万円)の範囲内だったため、相続税はかかりませんでした。

また、保険金は遺産分割協議を待たずに速やかに子どもたちの口座に振り込まれ、そのお金で滞りなく葬儀を執り行うことができました。

不動産の分割で意見が分かれましたが、保険金があったおかげで代償分割もスムーズに進み、Aさんの「円満に」という想いは見事に実現されました。

失敗ケース 知識不足で高額な医療保険料を払い続け、家計を圧迫

Bさん(82歳)は、テレビCMで見た「持病があっても入れる」という医療保険に、「もしもの時が怖いから」という一心で加入しました。

入院日額1万円という手厚い保障に安心感を覚えていましたが、その分、月々の保険料は1万5千円と、年金暮らしのBさんにとっては大きな負担でした。

Bさんは、日本の高額療養費制度について詳しく知らず、医療費が青天井にかかると思い込んでいたのです。

ある時、肺炎で2週間入院しましたが、高額療養費制度が適用されたため、実際の自己負担は5万円程度で済みました。

受け取った入院給付金は14万円でしたが、Bさんは「これまでの保険料を考えたら、貯蓄で備えた方がよほど合理的だった。

高い保険料のせいで、楽しみにしていた旅行も我慢していたのに…」と、知識不足だったことを後悔しました。

トラブルケース 親の認知症で発覚した不適切な保険契約と、その後の大変な手続き

Cさんの母親(85歳)は、最近物忘れが多くなり、認知症の初期段階と診断されていました。

ある日、Cさんが実家を訪れると、見慣れない保険の証券が。

それは、母親が訪問してきた営業員に強く勧められ、内容をよく理解しないまま契約してしまった外貨建ての終身保険でした。

為替リスクや解約時の元本割れリスクなど、高齢者には複雑で不向きな商品です。

Cさんはすぐに保険会社に連絡し、契約時の母親の判断能力に問題があったことを主張しましたが、契約は有効だと一点張り。

金融庁の相談窓口にも相談し、最終的には弁護士を立てて契約の無効を争うことになりました。

Cさんは、「なぜもっと早く、親の財産管理について話し合っておかなかったのか。

親を守るための知識が足りなかった」と、精神的にも金銭的にも大きな負担を強いられることになりました。

このケースは、高齢者を狙った不適切な勧誘のリスクと、家族による見守りの重要性を示しています。

よくある質問

ここでは、80歳からの保険を検討する際に、多くの方が疑問に思う点について、Q&A形式でお答えします。

まとめ 80歳以上でも保険は必要か?ムダな保障を削る4つの手順を解説

この記事を通じて、80歳からの備えに関する漠然とした不安が、少しでも具体的な道筋に変わったなら幸いです。

日本の後期高齢者医療制度や高額療養費制度がいかに力強いセーフティネットであるかをご理解いただけたはずです。

そして、その上でなお残る「ギャップ」(差額ベッド代、先進医療、葬儀費用、相続対策など)を、ご自身の貯蓄と、必要であれば民間の保険という道具を使って、どのように埋めていくか。

まずは「ねんきん定期便」でご自身の年金額を再確認してみる。

もし、ご自身の状況に合わせた具体的なプランニングや、最適な保険商品の選定で迷われた際には、専門家であるファイナンシャルプランナーにご相談ください。

客観的な視点から、あなたの不安を安心に変えるお手伝いをいたします。

弊社でも経験豊富なFPによる無料相談を承っておりますので、お気軽にお問い合わせください。