この間、学生時代の友人が亡くなってね。

奥さんが葬儀のことで大変だったと聞いて、人事じゃないなと思って…

わかるわ。

子どもたちには迷惑かけたくないけれど、具体的に何をすればいいのか、考えるとなんだか不安になるのよね。

60代、70代になると、このような会話が増えるのではないでしょうか。

ご自身の健康や老後の生活、そして「万が一」の時のこと。

漠然とした不安を感じつつも、何から手をつければ良いかわからない、という方は少なくありません。

この記事は、そんなあなたのためのものです。

葬儀費用や遺された家族への負担といった具体的な悩みを解決する、実践的でわかりやすい一つの方法として「100万円の死亡保険」の活用法を、専門家の視点から丁寧に解説します。

100万円の死亡保険がシニア世代の「お守り」に

ファイナンシャルプランナー

ファイナンシャルプランナー人生の後半期を迎え、多くの方が考える「終活」。その中で、経済的な準備は特に重要なテーマです。

結論から申し上げますと、多くの中高年・シニア世代の方にとって、保険金100万円の死亡保険は、終活における最も手頃で効果的な解決策の一つとなり得ます。

これは、大きな遺産をのこすためのものではありません。

むしろ、残される家族への「最後の心づかい」として、3つの大切な目的を達成するための、非常に現実的な備えなのです。

- 第一に、ご自身の葬儀費用や身辺整理にかかる費用をまかなうことです。

お葬式には思いのほか費用がかかります。

この費用を保険で準備しておくことで、遺された家族が貯蓄を取り崩したり、経済的な心配をしたりすることなく、心穏やかに故人を偲ぶ時間を持つことができます。 - 第二に、家族への金銭的な負担を未然に防ぐことです。

人が亡くなると、故人の銀行口座は凍結されてしまいます。

たとえ預貯金が十分にあったとしても、法的な手続きが終わるまでは、家族は簡単にお金を引き出せません。

そんな時、すぐに受け取れる保険金があれば、葬儀費用だけでなく、当面の生活費や各種支払いに充てることができ、家族を精神的な不安から守ることができます。 - 第三に、円満な相続を実現するための手助けとなることです。

生命保険金は、原則として受取人固有の財産とみなされるため、遺産分割協議の対象外となります。

これは、介護などで特にお世話になった特定の子どもへ感謝の気持ちを形として遺したい場合など、他の相続人との間で不要なトラブルを避けるための有効な手段にもなり得ます。

この年齢になって、本当に保険って必要なのかしら?貯金じゃダメなの?

ファイナンシャルプランナー貯金も大切ですが、保険には「確実性」があります。いつ何が起きても、家族にすぐ渡せるお金として準備できるんです。

このように、100万円の死亡保険は、単なる金融商品ではなく、あなたとあなたの大切な家族の未来を守る「お守り」のような存在なのです。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

データが示す70歳からの備えの重要性

「万が一」の時に、一体どれくらいの費用が必要になるのか。

この問いに具体的に向き合うことが、安心への第一歩です。

漠然とした不安を、具体的な数字で理解することで、必要な対策がはっきりと見えてくるでしょう。

葬儀費用のリアルな相場 100万円で足りるのか

多くの方が最も気になるのが葬儀費用です。

その金額は、葬儀の形式や地域によって大きく異なります。

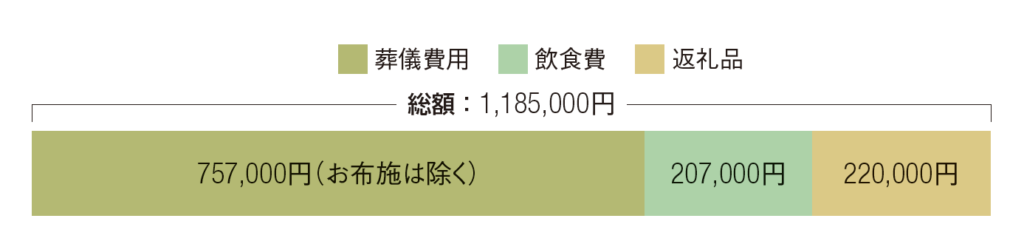

また、生命保険文化センターの調査によると、葬儀費用の総額は約119万円となります。

100万円では少し心許ないと感じるかもしれません。

しかし、近年は大規模な一般葬だけでなく、家族や親しい友人だけで行う「家族葬」や、お通夜や告別式を行わない「直葬・火葬式」を選ぶ方が増えています。

それぞれの費用相場を見てみましょう。

| 葬儀形式 | 全国平均費用 |

|---|---|

| 一般葬 友人・知人・会社関係者なども招く一般的な葬儀 | 約149万円 |

| 家族葬 家族や親族、親しい友人のみで行う小規模な葬儀 | 約96万円 |

| 一日葬 お通夜を行わず、告別式と火葬を1日で行う葬儀 | 約85万円 |

| 直葬・火葬式 儀式を行わず、火葬のみを行う最もシンプルな形式 | 約45万円 |

このように、家族葬や一日葬であれば、100万円という金額は非常に現実的な備えとなります。

大切なのは、ご自身がどのようなお見送りを望むか、そして家族にどれくらいの負担をかけたくないかを考え、それに合った金額を準備することです。

ファイナンシャルプランナー100万円の死亡保険は、現代の葬儀事情において、手頃な保険料と十分な保障のバランスが取れた、非常に合理的な選択肢と言えるでしょう。

一般墓の費用は平均176万円

鎌倉新書が2025年に実施した調査によると、購入したお墓の種類別平均価格は、形式によって大きく異なります。

- 「一般墓」は墓石費や土地使用料を含むため高額ですが、複数人で利用する場合には割安感もあります。

- 「樹木葬」は自然葬スタイルで、墓石代が不要なケースが多く、比較的手ごろかつ維持費が不要なものも多いため人気が高まっています。

- 「納骨堂」は屋内管理でアクセスが良く、価格も抑え目です。

| お墓の種類 | 平均購入額 |

|---|---|

| 一般墓 | 1,761,586円 |

| 納骨堂 | 687,791円 |

| 樹木葬 | 876,699円 |

70歳から死亡保険を検討する場合、葬儀費だけでなくお墓の費用にも備えることで、残された家族の金銭的・精神的負担を軽減できます。

特に、継承者がいない単身世帯では、維持負担が軽く墓じまいの心配も少ない樹木葬・納骨堂が適していることがあります。

数字で見るシニア世代の経済的懸念

ご自身の最期について考えるとき、多くの方が抱くのは「家族に迷惑をかけたくない」という想いではないでしょうか。

その不安は、決してあなただけのものではありません。

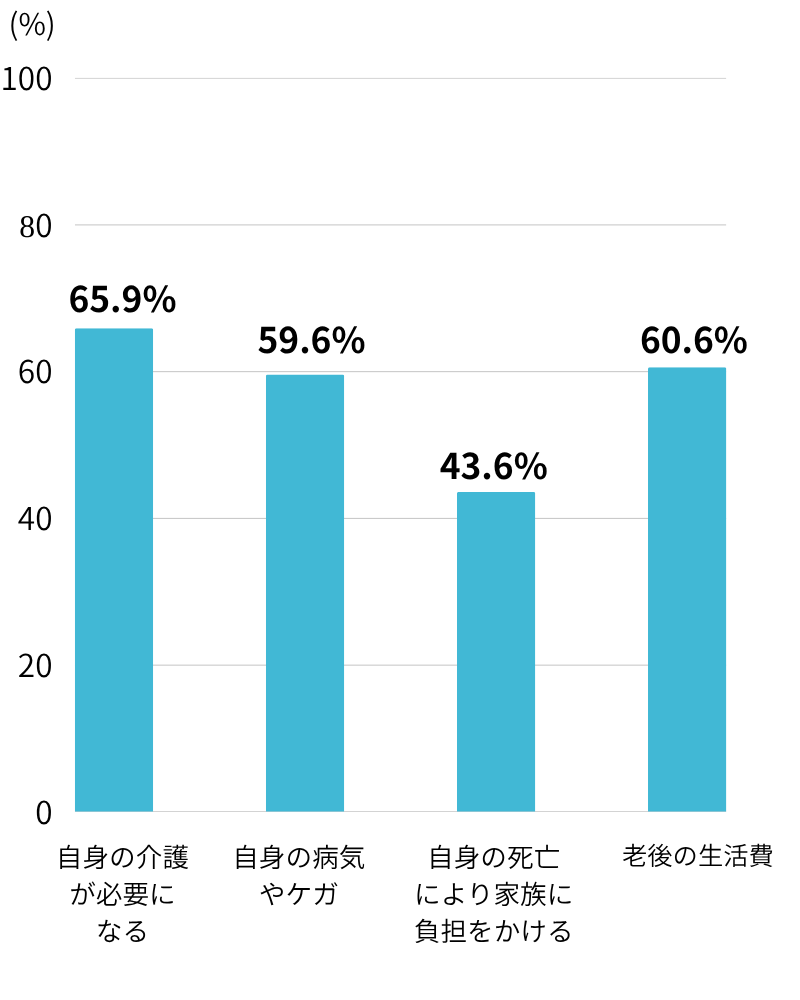

生命保険文化センターの調査によると、60歳以上の方々の多くが経済的な不安を抱えています。

生活保障不安(60歳以上)

具体的には、自身の介護が必要になることについて65.9%、自身の病気やケガについて59.6%、そして自身の死亡により家族に負担をかけることについて43.6%もの人が「不安感あり」と回答しています。

注目すべきは、多くの方が預貯金などで私的な準備をしているにもかかわらず、依然として高い不安を感じている点です。

例えば、老後資産形成のために準備をしている人は80.0%にものぼりますが、それでも老後の生活費に不安を感じる人は60.6%もいます

なぜ、貯蓄があっても不安は消えないのでしょうか。

ファイナンシャルプランナーそれは、預貯金が特定の目的のために確保されたお金ではないからです。

日々の生活費、医療費、家の修繕費など、様々な用途に使われる可能性があるため、「いざという時に、葬儀費用としてまとまったお金が本当に残っているだろうか」という不確実性が不安を生むのです。

ここで生命保険が大きな心理的価値を発揮します。

死亡保険金は「万が一の時の葬儀費用や整理資金」という目的が明確な、いわば「名前のついたお金」です。

これを準備しておくことで、「少なくともこの部分だけは確実に家族にのこせる」という安心感が生まれます。

ファイナンシャルプランナーこの安心感こそが、保険が持つ、単なる金額以上の価値なのです。

遺産相続を円滑にするための生命保険

万が一の時、家族が直面するもう一つの大きな問題が相続です。

特に、葬儀費用のように急を要する支払いがある場面で、生命保険は非常に重要な役割を果たします。

人が亡くなると、その事実を金融機関が把握した時点で、故人名義の預貯金口座はすべて凍結されます。

遺産分割協議が終わり、正式な手続きを踏まなければ、たとえ数百万円の残高があっても、家族は1円も引き出すことができません。

葬儀社への支払いは待ってくれませんから、遺された家族は一時的に費用を立て替えなければならず、これは大きな負担となります。

しかし、生命保険金は相続財産とは別扱いとされ、受取人に指定された人が単独で、かつ迅速に請求手続きを行えます。

通常、書類に不備がなければ数日から1週間程度で保険金が支払われるため、凍結された預貯金に頼ることなく、葬儀費用や当座の生活費をまかなうことができます。

ファイナンシャルプランナーまさに、相続手続きが円滑に進むまでの「つなぎ資金」として機能するのです。

さらに、税制上のメリットも見逃せません。

例えば、法定相続人が配偶者と子ども2人の合計3人であれば、500万円×3人=1,500万円までが非課税となります。

つまり、保険金額100万円であれば、全額が非課税で受け取れる可能性が非常に高いのです。

実務上、相続手続きには数ヶ月かかることが多く、その間の費用をどう捻出するかは切実な問題です。

死亡保険金は、この「つなぎ資金」として非常に重宝されます。

また、この「受取人を指定できる」という特性は、円満な相続を実現するための「潤滑油」にもなります。

例えば、長年介護でお世話になったお子さまに、感謝の気持ちとして少し多めに財産を遺したいと考える方もいらっしゃるでしょう。

しかし、遺言書でそのように記すと、他の相続人との間で不公平感が生まれ、トラブルの原因になることも少なくありません。

そんな時、生命保険の受取人をそのお子さまに指定しておけば、遺産分割とは別の形で、あなたの想いを確実に届けることができるのです。

70歳からの死亡保険 プラン徹底比較

らいおんくん

らいおんくん備えの重要性はわかったけれど、具体的にどんな保険を選べばいいの?

70歳からでも加入できる死亡保険には、いくつかの種類があります。

それぞれの特徴を正しく理解し、ご自身の健康状態や経済状況、そして何より「誰に、何をのこしたいか」という目的に合わせて選ぶことが大切です。

ここでは、代表的なプランを比較しながら、あなたに最適な選択肢を見つけるお手伝いをします。

基本の3種類 終身保険・定期保険・少額短期保険の違い

シニア世代が死亡保障を考える際に中心となるのは、主に以下の3つのタイプの保険です。

それぞれの特徴を、身近なものに例えながら見ていきましょう。

- 終身保険

保障が一生涯続くタイプの保険です。

いつ万が一のことが起きても、必ず保険金が支払われるという安心感があります。

保険料は加入時から変わらず、払込期間を終えれば保障だけが一生続きます。

また、途中で解約した場合でも、払込期間に応じて解約返戻金が受け取れる貯蓄性も兼ね備えています。 - 定期保険

「10年間」や「90歳まで」というように、保障される期間が定まっている保険です。

その期間内に万が一のことがあれば保険金が支払われますが、期間を過ぎると保障はなくなります。

保険料は掛け捨てのため、終身保険に比べて手頃な保険料で大きな保障を準備できるのが特徴です - 少額短期保険

その名の通り、保険金額が少額(死亡保険は最大300万円まで)で、保険期間が1年または2年と短い保険です 。

保険料が非常に安く、簡単な告知で加入しやすいのが魅力です。

毎年更新していく形になりますが、シニア世代が葬儀費用など特定の目的のために備えるのに適しています。

手軽に必要な保障だけを確保できる、いわば保障の「サブスクリプションサービス」のような存在です。

シニア世代の強い味方「少額短期保険」のメリットと注意点

特に70歳を過ぎてから保険を検討する方にとって、「少額短期保険」は非常に魅力的な選択肢となります。

そのメリットを具体的に見てみましょう。

少額短期保険の主なメリット

- 手頃な保険料

月々数千円から加入できるプランが多く、年金生活の中でも家計への負担を抑えやすいのが特徴です。 - 加入しやすい

健康状態に関する告知項目が少なく、持病がある方でも加入しやすい商品が多くあります。

医師の診査が不要な場合がほとんどです。 - 高齢でも申し込める

一般的な生命保険の加入年齢の上限は60代~70代が多い中、少額短期保険は84歳や89歳まで申し込みが可能な商品もあります。

月々3,000円台なら、年金生活でも続けられそうね。でも、何か注意点はあるの?

ファイナンシャルプランナーはい、いくつか注意点があります。特に税制優遇が受けられない点は知っておくべきですね。

このように手軽で便利な少額短期保険ですが、加入前には必ず知っておくべき注意点もあります。

少額短期保険の主な注意点

- 生命保険料控除の対象外

一般的な生命保険では、支払った保険料に応じて所得税や住民税が軽減される「生命保険料控除」という制度が使えますが、少額短期保険はこの制度の対象外です。 - 契約者保護機構の対象外

万が一、保険会社が経営破綻した場合、一般的な生命保険は「生命保険契約者保護機構」によって保障の一定部分が保護されます。

しかし、少額短期保険はこの保護制度の対象外です。 - 更新ごとに保険料が上がる

保険期間が1年などの短期であるため、更新するたびにその時点の年齢で保険料が再計算され、年齢とともに保険料は上がっていきます。 - 掛け捨てである

貯蓄性はないため、途中で解約しても解約返戻金はありません。

少額短期保険は手軽さが魅力ですが、生命保険料控除が使えない点は見逃せません。

年末調整や確定申告で税金の還付を受けている方は、実質的な負担額を考慮すべきです。

死亡保険100万円プラン比較表

ここまで解説した内容を、一覧表にまとめました。ご自身にとってどのタイプが最適か、比較検討する際にお役立てください。

| 終身保険 | 定期保険 (10年更新) | 少額短期保険 (1年更新) | 引受基準緩和型 終身保険 | |

|---|---|---|---|---|

| 保障期間 | 一生涯 | 10年間(更新可) | 1年間(更新可) | 一生涯 |

| 保険料 | 比較的高め・一定 | 安い・更新時に上昇 | 最も安い・更新時に上昇 | 高い・一定 |

| 解約返戻金 | あり(払込期間による) | なし(掛け捨て) | なし(掛け捨て) | あり(低解約返戻金型が多い) |

| 税制優遇 | 生命保険料控除対象 | 生命保険料控除対象 | 生命保険料控除対象外 | 生命保険料控除対象 |

| 契約者保護 | 保護機構の対象 | 保護機構の対象 | 保護機構の対象外 | 保護機構の対象 |

| 月払保険料(例) | 70歳男性:約8,000円~10,000円 70歳女性:約6,000円~8,000円 | 70歳男性:約3,000円~5,000円 70歳女性:約2,000円~3,000円 | 70歳男性:3,610円 70歳女性:約2,500円~3,000円 | 70歳男性:約12,000円~16,000円 70歳女性:約9,000円~11,000円 |

| こんな方に | 葬儀代+αを確実に残したい方 | 一定期間だけ手頃な保険料で備えたい方 | とにかく保険料を抑えたい、健康状態に不安が少ない方 | 持病があり通常の保険に入れないが、一生涯の保障が欲しい方 |

※保険料はあくまで一例であり、保険会社、商品、健康状態、特約の有無などによって変動します。

持病や通院中でもあきらめない「引受基準緩和型」という選択肢

「持病があるから、もう保険には入れないだろう」とあきらめていませんか。

そんな方のために用意されているのが「引受基準緩和型保険」です。

告知項目は保険会社によって異なりますが、一般的に以下のような3つ程度の簡単な質問にすべて「いいえ」と答えられれば、申し込むことができます。

引受基準緩和型保険の告知項目の例

- 最近3カ月以内に、医師から入院や手術、検査をすすめられたことがありますか?

- 過去2年以内(商品によっては1年以内)に、病気やケガで入院をしたこと、または手術を受けたことがありますか?

- 過去5年以内に、がん(上皮内がん含む)や肝硬変などで医師の診察・検査・治療・投薬を受けたことがありますか?

もちろん、引受基準が緩和されている分、保険料は通常の保険に比べて割高に設定されています 。

しかし、これまで健康上の理由で保険加入をあきらめていた方にとっては、家族に安心をのこすための確かな選択肢となるでしょう。

ケーススタディ

データや商品の説明だけでは、保険の本当の価値はなかなか実感しにくいものです。

ここでは、実際に起こりうる3つのケースを通じて、「備える」という行為がご家族の未来にどのような影響を与えるのか、具体的に見ていきましょう。

成功例 保険金で円満に執り行えた父の葬儀

Aさん(75歳)が亡くなった後、長男は父が生前に加入していた死亡保険金100万円の請求手続きを行いました。

書類を提出してからわずか5日で保険金が振り込まれ、長男はそのお金で葬儀社への支払いを滞りなく済ませることができました。

兄弟姉妹にお金の相談をする必要も、自身の貯蓄を切り崩す心配もなく、家族全員が落ち着いて父とのお別れの時間に集中できたのです。

「父さんがのこしてくれたおかげで、本当に助かったね。」

葬儀後、兄弟が集まった席で、誰もが父の心遣いに感謝しました 。

失敗例 残された貯金が引き金に…葬儀費用をめぐる兄妹の亀裂

Bさん(80歳)が亡くなった時、遺産は預貯金200万円のみでした。

しかし、Bさんの死亡が確認されるとすぐに銀行口座は凍結され、子どもたちは葬儀費用を自分たちのお金で立て替えるしかありませんでした。

経済的に余裕のない長女は、費用の捻出に大変苦労しました。

数カ月後、ようやく遺産分割の手続きが終わりましたが、今度は立て替えた葬儀費用を誰がいくら負担するのかで兄妹の意見が対立。

「あの時、お兄ちゃんは多めに出すって言ったじゃない。」

「いや、そんなことは言っていない。」

結局、お金の問題が兄妹の間に深い溝を作ってしまいました。

トラブル回避例 介護の苦労に「ありがとう」を伝える保険金

Cさん(85歳)は亡くなるまでの数年間、同居していた長女から手厚い介護を受けていました。

遠方に住む長男は、たまに顔を見せる程度。

Cさんは、不動産や預貯金は法律通りに平等に分けるよう遺言書をのこしましたが、それとは別に、長女だけを受取人にした死亡保険金100万円の保険に加入していました。

Cさんの死後、この保険金は遺産分割協議とは関係なく、直接長女に支払われました。

長女は、長年の苦労が父に認められたと感じ、心から救われた気持ちになりました。

長男も、保険金は父の特別な想いだと納得し、遺産分割はスムーズに進みました。

この100万円は、介護の負担をめぐる相続トラブルを防ぎ、家族の絆を守る大きな役割を果たしたのです。

よくある質問

ここまで読み進めていただいた方の中には、まだいくつかの疑問や不安が残っているかもしれません。

ここでは、シニア世代の方が死亡保険を検討する際によく抱かれる5つの質問にお答えします。

80歳を過ぎていますが、今からでも死亡保険に加入できますか?

はい、可能です。

保険会社やプランによりますが、84歳や89歳まで申し込み可能な商品があります。

ただし、年齢が上がるほど保険料は高くなる傾向にあるため、お元気なうちに早めに検討を始めることがおすすめです。

ファイナンシャルプランナーご自身の年齢で加入できる保険があるか、まずは資料請求などで確認してみましょう。

持病で薬を飲んでいますが、保険の審査に通りますか?

通る可能性は十分にあります。

通常の保険への加入が難しい場合でも、告知項目が少ない「引受基準緩和型保険」なら加入できる場合があります。

3つ程度の簡単な質問に「いいえ」と答えられれば申し込める商品が多いので、「持病があるから」とあきらめずに、まずは告知項目を確認してみることをお勧めします。

100万円を貯金で用意するのと、保険で備えるのはどちらが良いですか?

それぞれに良さがあります。

貯金はいつでも自由に使えますが、予期せぬ出費で減ってしまう可能性もあります。

一方、保険は目的が明確で、万が一の際に故人の口座凍結の影響を受けずに、受取人がすぐに現金化できるのが最大の利点です。

また、月々数千円といった少ない掛金で、契約直後から100万円というまとまった保障を確保できるのも保険ならではの大きな魅力です。

貯金で100万円貯めるには時間がかかるけど、保険なら今すぐ備えられるのね。

ファイナンシャルプランナーその通りです!保険の最大のメリットは「時間を買える」こと。明日何があっても、家族に100万円を残せる安心感は貯金では得られません。

掛け捨ての保険は、お金がもったいない気がします…

掛け捨ての保険は「安心を買うためのお守り」と考えると良いでしょう。

月々数千円の負担で、万が一の際にご家族が100万円というまとまったお金のことで困らないという大きな安心感を得られます。

もし貯蓄性を重視されるのであれば、解約返戻金のある終身保険という選択肢もありますが、その分保険料は高くなります。

ご自身の目的と毎月の予算に合わせて、最適なプランを選ぶことが大切です。

もし保険会社が倒産したら、保険金は支払われないのですか?

この点は保険の種類によって異なります。

一般的な生命保険会社が扱う終身保険や定期保険、引受基準緩和型保険は「生命保険契約者保護機構」という制度によって、責任準備金の90%までが保護されます。

しかし、「少額短期保険」はこの保護制度の対象外です。

ファイナンシャルプランナー保険料の安さだけでなく、会社の経営状況やこうした万が一の際のセーフティネットの違いも理解した上で選ぶことが重要です。

まとめ 70歳からの死亡保険は100万円で十分?葬儀・お墓の費用も解説

ここまで、70歳からの備えとして100万円の死亡保険がいかに有効か、具体的なデータや実例を交えて解説してきました。

葬儀費用という現実的な課題から、家族への想い、円満な相続まで、この小さな備えが持つ大きな意味をご理解いただけたのではないでしょうか。

私たちはデータから、葬儀費用が家計にとって決して小さくない負担であること、そして多くのシニア世代が将来に経済的な不安を抱えていることを確認しました。

同時に、100万円の死亡保険が単なるお金ではなく、遺された家族に時間的・精神的な余裕をもたらし、不要なトラブルを防ぐ「潤滑油」として機能することも学びました。

手頃な保険料の定期保険や少額短期保険、持病があっても加入しやすい引受基準緩和型保険など、選択肢は様々です。

大切なのは、ご自身の健康状態や経済状況、そして家族への想いに最も合ったプランを選ぶことです。

ファイナンシャルプランナー先延ばしにせず、今、その第一歩を踏み出すことが未来の安心につながります。

まずは、ご自身の現状を把握することから始めましょう。

そして、どの保険プランが最適か、専門家と一緒に考えてみませんか。

あなたの不安に寄り添い、最適な備えを見つけるお手伝いをします。

弊社では、シニア世代の保険に関する無料相談を承っております。

経験豊富なファイナンシャルプランナーが、あなたの疑問に丁寧にお答えしますので、お気軽にお問い合わせください。