田中さん(72歳)は、最近友人が急に入院したと聞き、ご自身の健康や将来のお金のことが急に心配になりました。

田中さん

田中さん「子どもたちに迷惑はかけたくないけれど、保険と言っても何から考えればいいのか…」

そんな風に感じていらっしゃる方は、田中さんだけではありません。

この記事は、70歳を迎え、これから保険のことを考え始めたい、あるいは見直しを検討したいけれど、何から手をつければ良いかわからない、というあなたのためのものです。

この記事を最後までお読みいただければ、

- 70歳以上のあなたにとって生命保険が本当に必要なのか

- もし必要ならどんな点に注意して選べば良いのか

- そして保険以外にも知っておくべきお金の知識

について、スッキリとご理解いただけるはずです。

漠然とした不安を解消し、安心してこれからの人生を楽しむための一歩を、一緒に踏み出しましょう。

ファイナンシャルプランナーとして、これまで数多くのご相談を受けてきた経験からお伝えしますが、70代の保険選びには、若い頃とは違う視点が必要になります。

この記事では、そうした専門的な視点も交えながら、あなたにとって本当に役立つ「備え」のヒントをお届けします。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

結論:70歳以上の生命保険、必要性はケースバイケース

70歳からの生命保険が「絶対に必要」あるいは「全く不要」と一概に言い切ることはできません。

なぜなら、その必要性は、お一人おひとりの貯蓄額、年金収入、ご家族の状況、健康状態、そして何よりも「将来どのような生活を送り、誰に何を残したいか」という目的によって大きく変わってくるからです。

日本の公的医療保険制度や年金制度は、高齢期の生活を支える上で非常に心強い存在です。

しかし、それだけではカバーしきれない費用や、個別のニーズに応じた備えが必要になる場合もあります。

民間の生命保険は、そうした公的制度の「すき間」を埋めたり、より手厚い保障を準備したりするための一つの選択肢となります。

実際、多くの方が70歳以上でも何らかの保険に加入しており、その必要性を感じていることがうかがえます。

しかし、ただ加入しているだけではなく、ご自身の状況に本当に合っているかを見極めることが重要です。

70歳以上が保険を考える理由とは

高齢期の健康リスクと医療費負担の現実

70歳を過ぎると、多くの方が健康面や経済面での変化を感じ始めます。

まず日本の公的なサポート体制と、実際にどの程度の自己負担が発生するのか、具体的なデータをもとに見ていきましょう。

年齢とともに高まる健康リスク

年齢を重ねるとともに、病気やケガのリスクが高まるのは自然なことです。

厚生労働省の「患者調査」(令和2年)によると、人口10万人あたりの入院受療率は、

65~69歳で1,207人であるのに対し、70~74歳では1,544人、75~79歳では2,204人、80~84歳では3,432人と、年齢とともに急増しています。

年齢階級別にみた受療率(人口 10 万対)

| 年齢階級 | 入院受療率(人口10万対) |

|---|---|

| 65~69歳 | 1,207 |

| 70~74歳 | 1,544 |

| 75~79歳 | 2,204 |

| 80~84歳 | 3,234 |

| 85~89歳 | 4,634 |

| 90歳以上 | 6,682 |

これは、若い頃に比べて医療機関にかかる機会が増える可能性が高いことを意味します。

70歳以上になると入院率が急増するというデータは、漠然とした不安ではなく、具体的な備えの必要性を裏付けています。

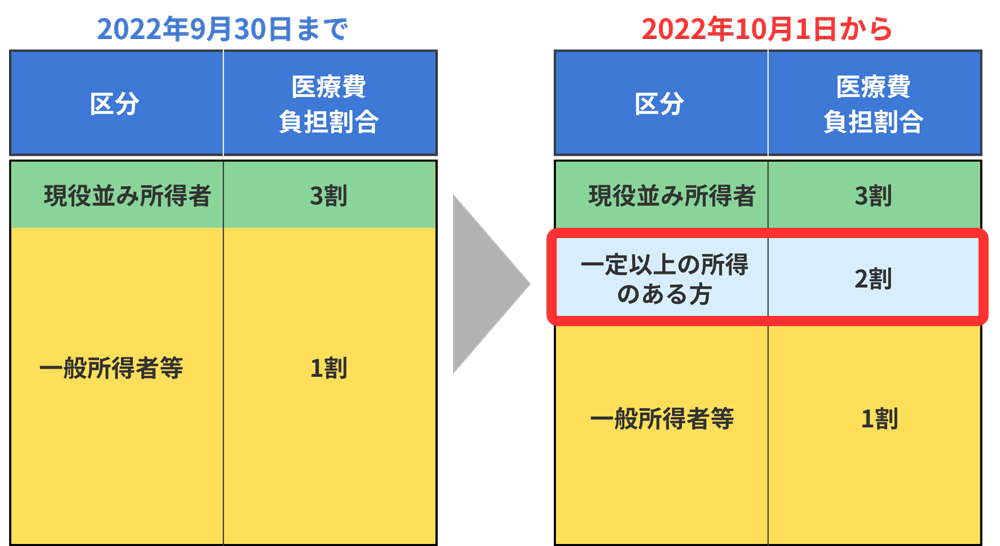

後期高齢者医療制度における自己負担

75歳以上の方(または65歳以上で一定の障害があると認定された方)は、「後期高齢者医療制度」に加入します。

この制度により、医療機関での窓口負担は、所得に応じて原則1割または2割、現役並み所得のある方は3割となります。

以前は1割負担が中心でしたが、令和4年10月から、75歳以上の方等で一定以上の所得がある方は2割負担となりました。

ご自身の負担割合は、毎年送られてくる保険証(後期高齢者医療被保険者証)で確認できます。

70歳以上の医療費自己負担割合(所得区分別)

| 負担割合 | 所得区分 | 判定基準(後期高齢者医療制度) |

|---|---|---|

| 1割 | 一般の所得者等 | 下記の2割、3割に該当しない場合 |

| 2割 | 一定以上の所得がある方 | 同じ世帯の被保険者の中に課税所得28万円以上の方がおり、かつ同じ世帯の被保険者の「年金収入」+「その他の合計所得金額」の合計額が、1人の場合は200万円以上、2人以上の場合は合計320万円以上の場合 |

| 3割 | 現役並み所得者 | 同じ世帯の被保険者の中に課税所得145万円以上の方がいる場合(ただし、収入により1割または2割負担となる場合あり) |

70歳~74歳の方は、加入している医療保険(国民健康保険・被用者保険など)から高齢受給者証が交付され、負担割合が記載されています。

原則2割、現役並み所得者は3割です。

この窓口負担割合の変更は、団塊の世代が75歳以上になり始め、医療費の増大が見込まれる中で、現役世代の負担を軽減し、制度を持続可能なものにするための見直しの一環です。

らいおんくん

らいおんくん収入によって同じ年齢でも負担額が違うんだね!

ファイナンシャルプランナー

ファイナンシャルプランナーそうなんだ!収入がある人が入院をすると、収入もなくなり自己負担も大きくなるので収支のバランスが崩れやすくなるね!

高額療養費制度で医療費負担を軽減

もし1か月の医療費の自己負担額が高額になった場合でも、「高額療養費制度」があります。

医療機関や薬局の窓口で支払った額が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額が支給される制度です。

上限額は年齢や所得区分によって異なります。

70歳以上の高額療養費制度 自己負担限度額(月額)

| 適用区分 | 所得区分(年収目安) | 外来(個人ごと) | ひと月の上限額(世帯ごと) | 多数回該当※ |

|---|---|---|---|---|

| 現役並み所得者Ⅲ | 課税所得690万円以上(年収約1,160万円~) | ― | 252,600円+(医療費-842,000円)×1% | 140,100円 |

| 現役並み所得者Ⅱ | 課税所得380万円以上(年収約770万円~約1,160万円) | ― | 167,400円+(医療費-558,000円)×1% | 93,000円 |

| 現役並み所得者Ⅰ | 課税所得145万円以上(年収約370万円~約770万円) | ― | 80,100円+(医療費-267,000円)×1% | 44,400円 |

| 一般 | 年収156万円~約370万円(課税所得145万円未満等) | 18,000円 | 57,600円 | 44,400円 |

| 住民税非課税世帯 Ⅱ | 住民税非課税世帯 | 8,000円 | 24,600円 | ― |

| 住民税非課税世帯 Ⅰ | 住民税非課税世帯(年金収入80万円以下など) | 8,000円 | 15,000円 | ― |

※多数回該当:過去12か月以内に3回以上上限額に達した場合、4回目から「多数回該当」となり、上限額がさらに引き下げられます。住民税非課税世帯は対象外。

この高額療養費制度を理解することは、ご自身の医療費負担の最大値を把握する上で非常に重要です。

これにより、どれくらいの貯蓄があれば安心か、あるいは保険でどの程度備えるべきかの判断材料になります。

公的保険でカバーできない費用

公的医療保険は非常に手厚いですが、すべてをカバーするわけではありません。

例えば、希望して個室に入院した場合の「差額ベッド代」、一部の「先進医療」の技術料、入院中の食事代の一部(標準負担額を超える分)、通院時の交通費などは自己負担となります。これらの費用は高額療養費制度の対象外となるため、全額自己負担となる点に注意が必要です。

▼公的保険でカバーできない費用の一例

| 費用の種類 | 内容・目安 | 自己負担のポイント |

| 保険診療の治療費 | 治療、入院、手術、通院、など。総医療費の1~3割が自己負担。 | 高額療養費制度により月々の自己負担上限額あり。 |

| 差額ベッド代 | 個室や少人数部屋を希望した場合。1日あたり数千円~数万円。 | 全額自己負担。 |

| 入院中の食事代 | 1食あたり490円(標準額、所得により軽減あり)。 | 自己負担分あり。 |

| 通院交通費 | 自宅から病院までの往復交通費。タクシー利用や遠方の場合、高額になることも。 | 全額自己負担。 |

| 先進医療の技術料 | 陽子線治療(約268万円)、重粒子線治療(約314万円)など、治療法により数百万円単位 | 全額自己負担。 診察料・検査料・入院料などは保険適用。 |

| 自由診療の費用 | 国内未承認薬、承認薬の適応外使用など。薬剤によっては1ヶ月数百万円以上かかることも。 | 全額自己負担。 保険診療との併用(混合診療)は原則不可。 |

| その他 | 診断書作成費用、家族のお見舞い交通費、サプリメント代、代替療法費用など。 | 全額自己負担。 |

らいおんくん

らいおんくんこれだけ、健康保険の対象外があると自己負担額も大きくなりそうだね。

ファイナンシャルプランナーこの「公的保険でカバーされない費用」への備えについてご相談いただくことがよくあります。

特に先進医療は数百万円かかるケースもあり、希望される場合は医療保険の特約などで備えることを検討される方が多いです。

高齢者の家計簿 年金収入と生活費はいくら

老後の生活を支える柱は、多くの方にとって公的年金です。

厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、

老齢基礎年金の平均月額は約5.6万円、厚生年金(基礎年金含む)の平均月額は約14.4万円です。

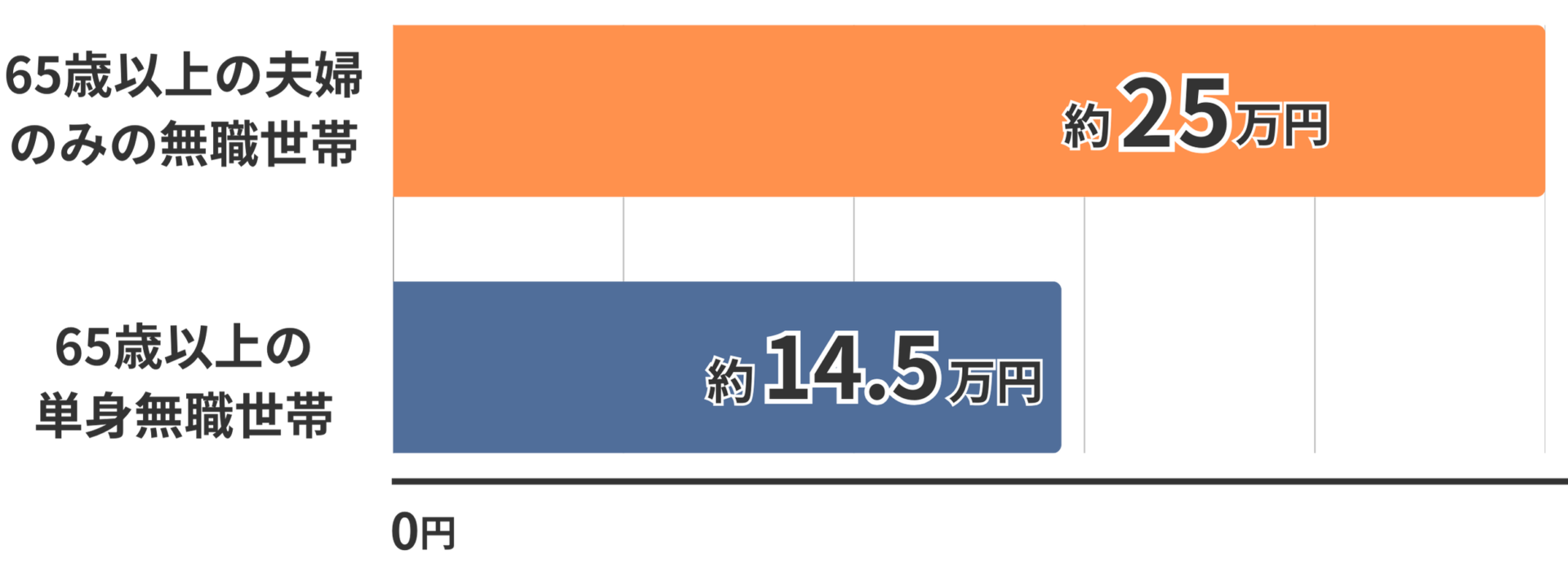

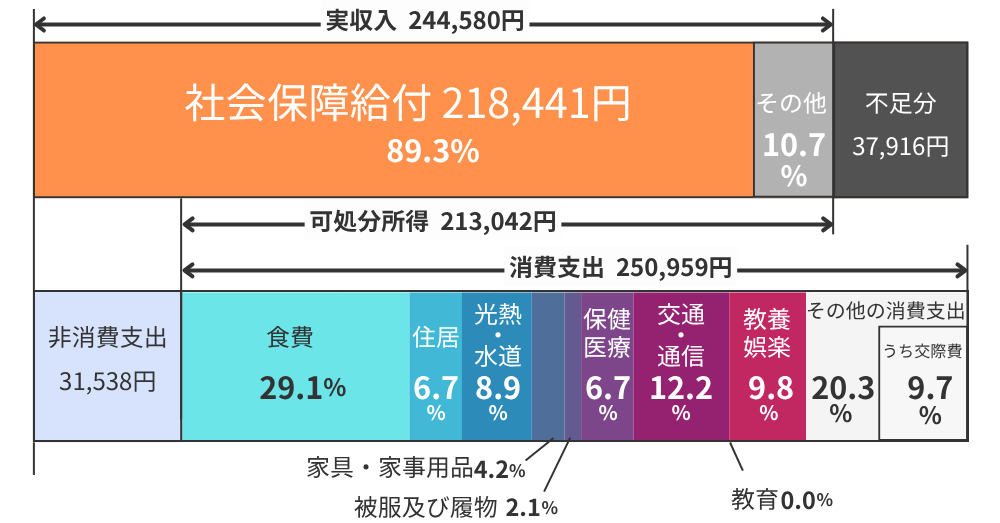

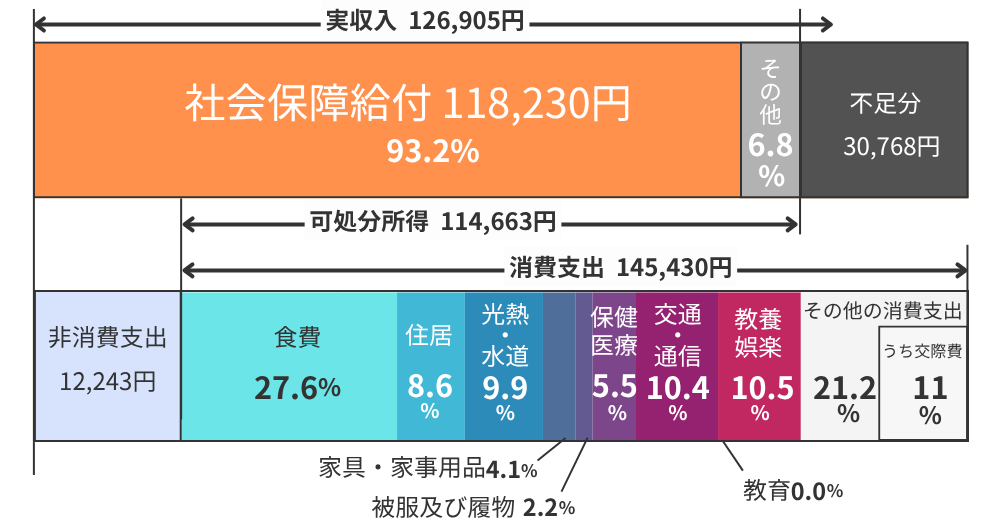

一方、総務省統計局の「家計調査年報(家計収支編)2023年(令和5年)」によると、

65歳以上の夫婦のみの無職世帯の消費支出は月平均約25万円(非消費支出を含めると約28.2万円)、単身無職世帯では消費支出が約14.5万円(非消費支出を含めると約15.8万円)となっています。

高齢者世帯の平均的な家計収支(月額)

| 項目 | 夫婦高齢者無職世帯 | 高齢単身無職世帯 |

|---|---|---|

| 収入(実収入) | 244,580円 | 126,905円 |

| 可処分所得 | 213,042円 | 114,663円 |

| 支出 | ||

| 消費支出 | 250,959円 | 145,430円 |

| 差額(不足分) | 約4万円内外の不足 | 約2万円内外の不足 |

65歳以上の夫婦のみの無職者世帯(夫婦高齢者無職世帯)の家計収支 -2023年ー

65歳以上の単身者無職者世帯(高齢単身者無職世帯)の家計収支 -2023年ー

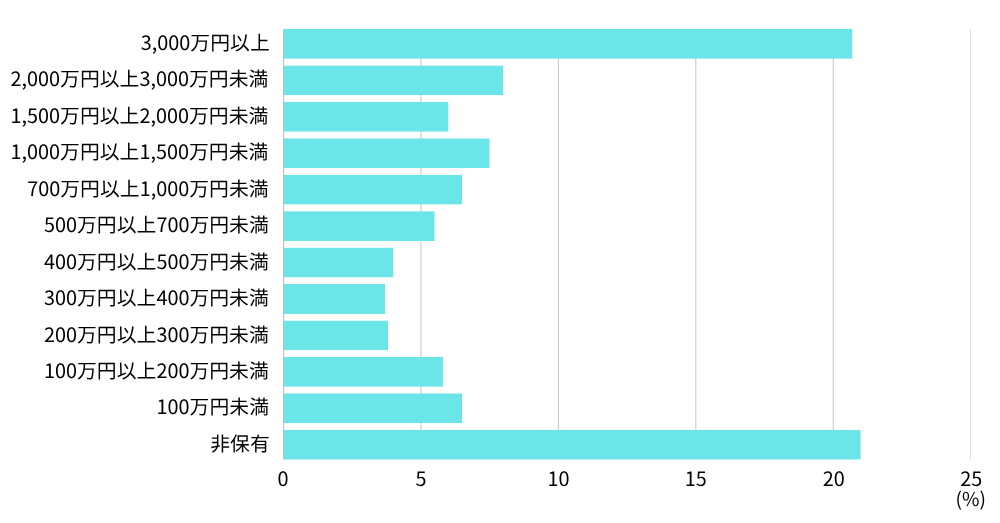

貯蓄額については、金融広報中央委員会の「家計の金融行動に関する世論調査」(2023年)によると、60代二人以上世帯の金融資産保有額の中央値は700万円です。

ただし、これはあくまで平均や中央値であり、個人差が大きいのが実情です。

60代の金融試算保有額の分布

平均的な年金収入と生活費を比較すると、多くの場合、年金収入だけでは生活費を賄いきれず、貯蓄を取り崩しながら生活している状況が見えてきます。

この「不足分」をどのように補うか、そして予期せぬ大きな支出(医療費や介護費など)にどう備えるかが、高齢期の家計管理の重要なポイントとなります。

70歳以上の生命保険加入状況

多くの方が「自分はどうなんだろう?」と比較したくなるものです。

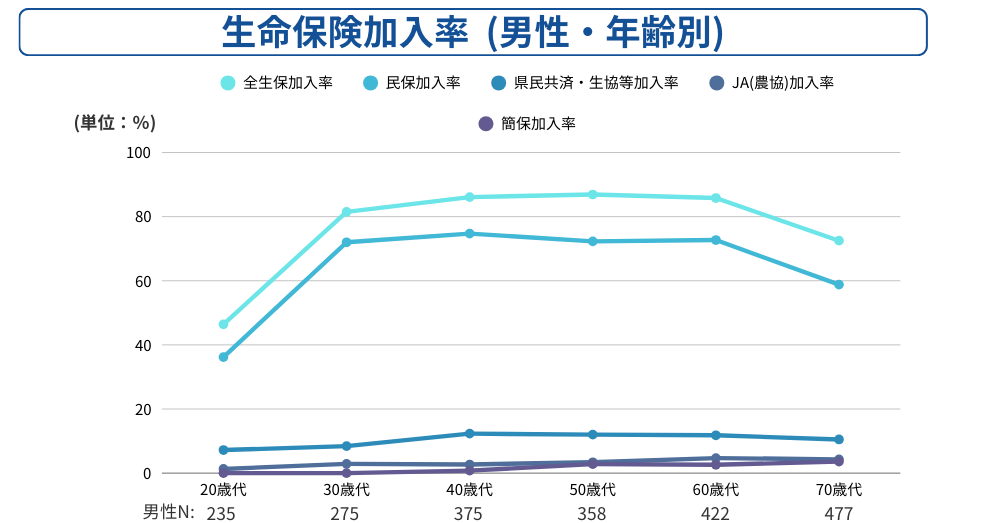

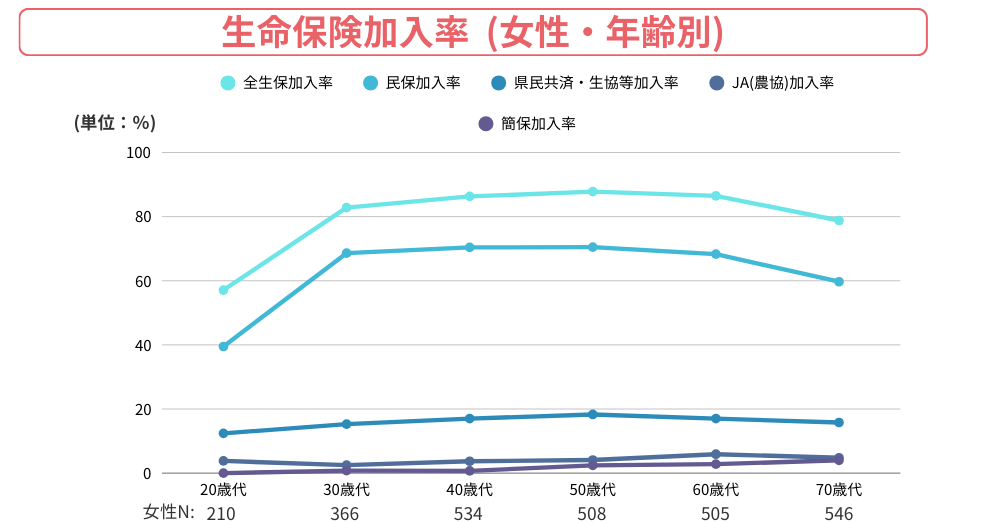

生命保険文化センターの「生活保障に関する調査」(令和4年度)によると、

70~74歳の生命保険加入率(個人年金保険含む)は男性73.4%、女性81.1%です。

また、同センターの別の調査では、70~74歳で88.2%、75~79歳で85.0%の世帯が何らかの保険に加入しているというデータもあります。

この数字は、多くの方が70歳を過ぎても何らかの形で保険による備えを継続していることを意味します。

特に医療保障に関しては、同調査(令和4年度)で70歳代の82.8%が私的準備をしていると回答しており、その主な準備手段として生命保険(医療保険や医療特約)が挙げられています。

しかし、準備をしている方が多い一方で、同センターの「ライフマネジメントに関する高年齢層の意識調査」(2023年12月公表)では、60~74歳で医療保障への経済的不安を感じている方が多く、準備手段として生命保険が最も多いという結果も出ています。

これは、加入はしていても保障内容や金額が十分か、今の自分に合っているかといった不安を抱えている方が少なくないことを意味します。

ファイナンシャルプランナーつまり、ただ保険に入っているだけでなく、その中身が現在のニーズに合致しているか、定期的な見直しと理解が求められていると言えるでしょう。

らいおんくんそうか!入りっぱなしではなく、どんなときに保障してくれるのか確認するのも大事なんだね!

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

70歳以上の生命保険が役に立つ具体的なシーン

「70歳を過ぎたら新しい保険には入れないのでは?」と心配される方もいらっしゃるかもしれませんが、そんなことはありません。

高齢の方向けに、加入しやすく工夫された保険商品がいくつも存在します。

ただし、若い頃に比べて保険料が割高になる傾向があるため、慎重な選択が必要です。

大切な家族のために 死亡保険の必要性

ご自身が亡くなった後に、ご家族に経済的な負担を残したくない、あるいは感謝の気持ちを形として残したいと考える方は少なくありません。

死亡保険は、そのような想いを実現する一つの手段です。

葬儀費用への備えとしての死亡保険

お葬式には一定の費用がかかります。

葬儀の種類や規模によって異なりますが、飲食費、返礼品費を含む葬儀一式の平均費用は約119万円(2022年)というデータがあります。

葬儀費用の目安

| 葬儀の種類 | 費用目安(全国平均・総額) | 備考 |

|---|---|---|

| 火葬式(直葬) | 20万円~50万円程度 | 通夜・告別式を行わない最もシンプルな形式 |

| 一日葬 | 40万円~80万円程度 | 通夜を行わず、告別式から火葬までを1日で行う |

| 家族葬 | 80万円~150万円程度 | 家族や親族など親しい人のみで行う小規模な葬儀 |

| 一般葬 | 120万円~200万円程度 | 伝統的な形式で、知人や会社関係者なども招く葬儀 |

生命保険文化センター:生活基盤の安定を図る生活設計 葬儀費用にかかる費用はどれくらい?

葬儀費用は、残されたご家族にとって最初の大きな出費となることが多いです。

事前にご自身の希望を伝え、費用感を把握しておくだけでも、ご家族の負担は大きく軽減されます。

その準備の一つとして、保険金が比較的速やかに支払われる葬儀保険や少額の終身保険を検討される方もいらっしゃいます。

相続対策としての死亡保険

生命保険の死亡保険金は、受取人が指定されていれば、相続財産とは別に「受取人固有の財産」として扱われ、遺産分割協議の対象外となるメリットがあります。

さらに重要なのが、相続税法上の非課税枠です。

これは、預貯金などで相続するよりも税制上有利になるケースがあるため、相続対策として活用されることがあります。

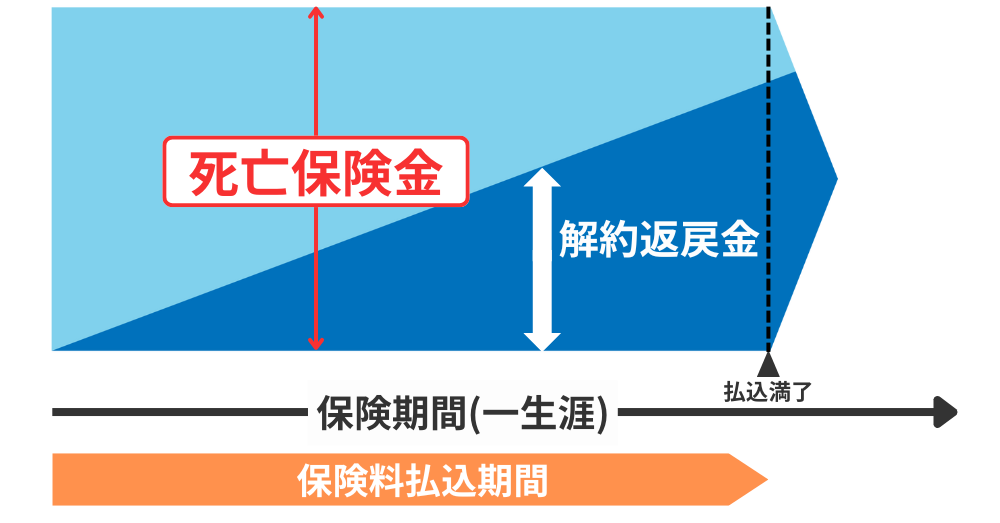

終身保険・定期保険・養老保険の特徴

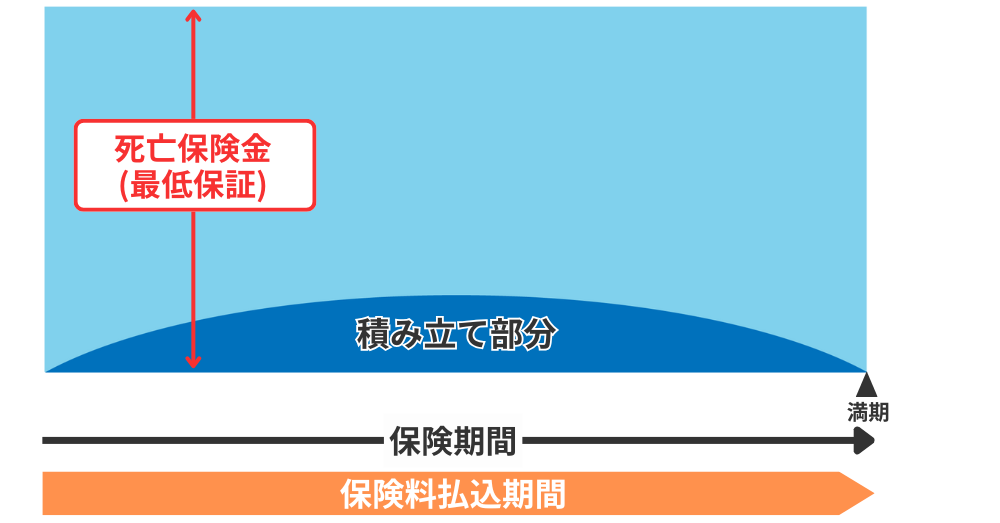

死亡保険には、「終身保険」(一生涯保障)、「定期保険」(一定期間保障、掛け捨てが多い)があります。

終身保険のイメージ図

定期保険のイメージ図

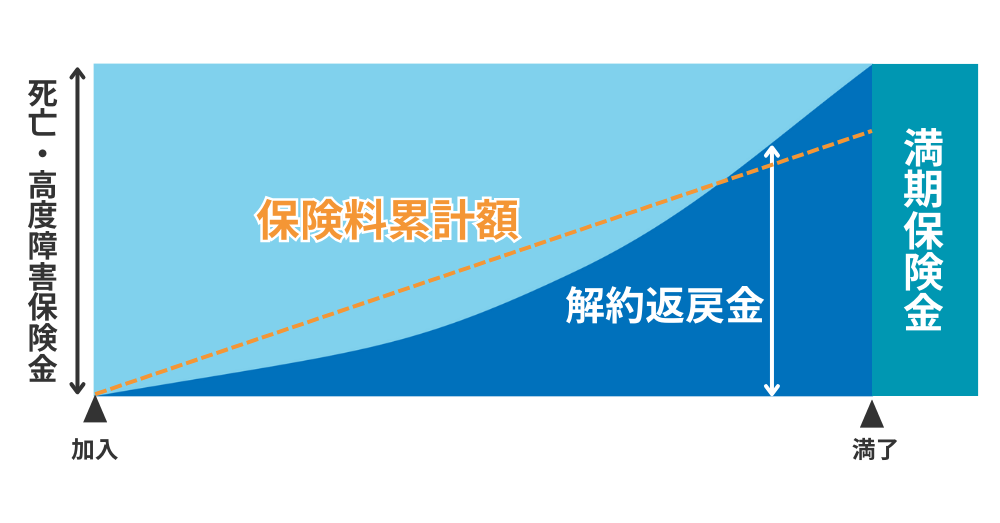

加えて「養老保険」は、保険期間中に亡くなれば死亡保険金が、満期まで生存していれば満期保険金が受け取れる貯蓄性の高い保険ですが、保険料は割高です。

養老保険のイメージ図

70代から死亡保障を考える場合、葬儀費用など「いつか必ず必要になる費用」への備えであれば終身保険、一定期間だけ特に手厚くしたい保障があれば定期保険、というように目的で使い分けます。

病気やケガへの備え 医療保険の必要性

70歳を過ぎても、大きな病気やケガによる入院・手術のリスクは依然として存在します。

公的医療保険で自己負担は軽減されるものの、カバーされない費用や、治療が長引いた場合の家計への影響を考えると、民間の医療保険やがん保険が安心材料となることがあります。

公的制度だけでは不安な場合の医療保険

高額療養費制度があるため、医療費の自己負担には上限があります。

しかし、その上限額が毎月続いたり、差額ベッド代や先進医療費などがかさんだりすると、家計への負担は大きくなります。

特に年金生活が中心の場合、貯蓄を大きく取り崩すことへの不安から、医療保険で備えるという選択があります。

終身型と定期型の違い

医療保険には保障が一生涯続く「終身型」と、一定期間のみ保障する「定期型」があります。

終身型は保険料が途中で上がらないメリットがありますが、加入時の保険料は定期型より高めです。

定期型は加入時の保険料は安いですが、更新のたびに保険料が上がり、一定年齢で更新できなくなることもあります。

| 項目 | 終身型 | 定期型 |

|---|---|---|

| 保険料の特徴 | 加入時の保険料は高め | 加入時の保険料は安い |

| 保険料の変動 | 途中で上がらない(一定) | 更新のたびに上がる |

| 更新の有無 | なし(更新不要) | 更新あり |

| 更新の制限 | 制限なし | 一定年齢で更新できなくなることも |

| 主なメリット | 保障が一生涯続く | 若いうちは保険料がとても安い |

| 主なデメリット | 初期コストが高い | 高齢になると保険料が高額になる可能性 |

70代からの加入であれば、長期的な視点でどちらがご自身に合っているか検討が必要です。

持病や入院歴があっても入れる死亡保険・医療保険

70歳を過ぎると、何らかの持病をお持ちだったり、過去に入院や手術の経験がある方も少なくありません。

そうした場合でも加入を検討できる保険があります。

引受基準緩和型保険(限定告知型保険)

通常の保険よりも告知項目が少なく、健康状態に関する条件が緩やかな保険です。

「はい/いいえ」で答える簡単な告知(2~4項目程度)で申し込めるものが多く、持病の悪化や再発も保障対象となる場合があります。

80代でも加入できる商品もあります。

ただし、保険料は通常の保険より割高になる傾向があり、加入後一定期間(例:1年以内)は給付金が半額になるなどの削減期間が設けられていることがあります。

無選択型保険(無告知型保険)

健康状態にかかわらず、原則として誰でも加入できる保険です。

告知や医師の診査が不要なため、引受基準緩和型保険への加入も難しかった方にとって最後の選択肢となり得ます。

ただし、保険料は引受基準緩和型よりもさらに割高で、保障内容も限定的(例:加入時の持病の悪化は保障対象外、保険金額の上限が低いなど)であることが一般的です。

加入可能年齢も商品によって異なります。

高齢者向け保険の比較:一般の保険・引受基準緩和型・無選択型

| 項目 | 一般の保険 | 引受基準緩和型 | 無選択型 |

|---|---|---|---|

| 告知の厳しさ | 比較的厳しい | 緩やか(2~4項目程度の簡単な告知) | 原則不要 |

| 保険料 | 標準的 | 割高 | さらに割高 |

| 保障内容 | 充実 | 一般の保険より限定的、または給付削減期間がある場合あり | 保障範囲が狭い、給付額が低い、加入時の持病悪化は対象外などの制限が多い |

| 加入時の持病 | 加入が難しい場合が多い | 悪化・再発も保障対象となる場合がある | 加入時の持病の悪化は基本的に保障対象外 |

| 加入可能年齢上限 | 商品による(高齢になると選択肢が減る) | 80代でも加入可能な商品あり | 商品によるが、引受基準緩和型より狭い場合も |

これらの保険の存在は、健康に不安がある高齢者にとって心強い選択肢となりますが、保険料と保障内容のバランスを慎重に比較検討することが不可欠です。

がんへの備え がん保険の必要性

がんは高齢になるほど罹患率が上昇する病気の一つです。

治療法も多様化しており、先進医療など高額な治療を選択する可能性も考慮すると、がん保険で特化して備えることも選択肢です。

高齢者向けのがん保険は、診断一時金や通院治療の保障が手厚いものなど、ニーズに合わせた商品があります。

がん保険の主な給付金と役割

| 給付金の種類 | 簡単な説明 | 一般的な給付条件・金額の目安 | 主な役割 |

| 診断一時金 | がんと診断されたら一時金 | 50万~300万円程度。初回のみ/複数回タイプあり | 治療初期費用、生活費補填、自由な資金 |

| 入院給付金 | 入院1日につき定額 | 日額5千円~1万5千円程度。支払日数無制限が多い | 入院費用の補填 |

| 手術給付金 | 手術を受けたら一時金 | 入院給付金日額の10~40倍、または手術種類別 | 手術費用の補填 |

| 通院給付金 | 通院1日につき定額 | 日額3千円~1万円程度。支払条件・日数上限は商品による | 通院治療費、交通費の補填 |

| 抗がん剤治療給付金 | 抗がん剤治療を受けたら月ごと等で定額 | 月額5万~20万円程度。所定の治療が対象 | 抗がん剤治療費の補填、副作用対策費 |

| 放射線治療給付金 | 放射線治療を受けたら一時金または定額 | 1回10万~20万円程度。所定の治療が対象 | 放射線治療費の補填 |

| 先進医療給付金 | 先進医療の技術料実費 | 技術料実費(上限2,000万円程度)。所定の先進医療が対象 | 高額な先進医療費の補填、治療選択肢の拡大 |

ファイナンシャルプランナーがん保険を検討する際には、ご自身の健康状態、そしてどのような治療を受けたいかという希望を明確にすることが重要です。

全てを保険でカバーしようとすると保険料が高額になるため、公的制度を最大限活用した上で、不足する部分や特に手厚くしたい部分をがん保険で補うという考え方が現実的です。

介護や終活への備え 介護保険・終活保険の必要性

長生き時代においては、介護への備えや、自分らしい最期を迎えるための終活も重要なテーマです。

保険はこれらの準備にも活用できる場合があります。

将来の介護費用への備え

公的介護保険制度がありますが、自己負担も発生しますし、利用できるサービスには限度があります。

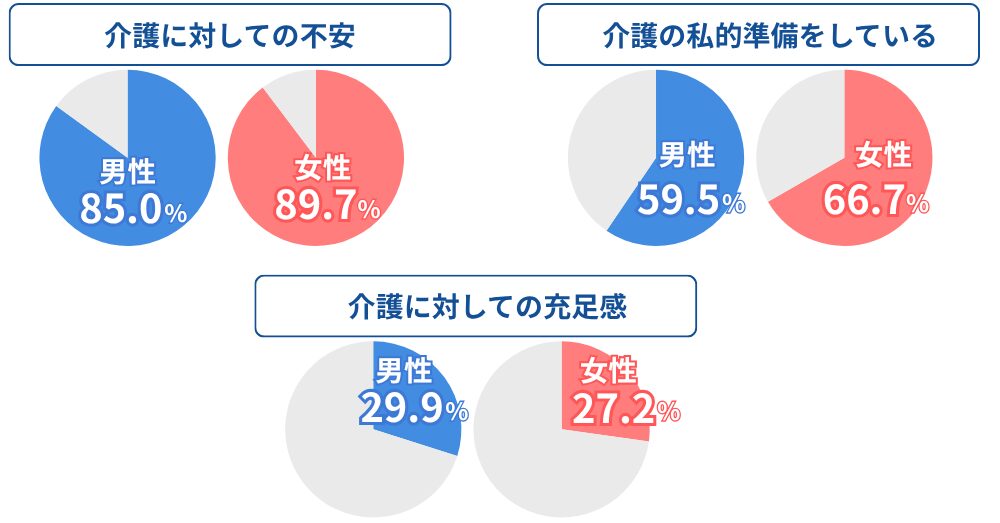

生命保険文化センターの調査(令和4年度)では、70歳代の多くが介護に対しても不安を感じており(男性85.0%、女性89.7%が不安感あり)、私的準備をしている方も多い(男性59.5%、女性66.7%)ですが、充足感は低い傾向にあります(男性で充足感あり29.9%、女性で27.2%)。

民間の介護保険は、一定の要介護状態になった場合に一時金や年金が受け取れるもので、公的介護保険の自己負担分や、より手厚い介護サービスを受けるための費用に充てることができます。

この介護への不安と準備のギャップを埋める手段として、民間の介護保険は有効な選択肢となり得ます。

終活の一環としての保険活用

終活とは、人生の終焉に向けて行う様々な準備のことです。

これには、身の回りの整理、エンディングノートの作成、お墓の準備、そして葬儀の準備などが含まれます。

死亡保険は、これらの費用を準備するだけでなく、遺産分割をスムーズに進めたり、特定の家族にお金を残したりする手段としても活用できます。

また、保険契約の内容を家族に伝えておくこと自体が、残される家族の負担を減らす終活の一つと言えるでしょう。

多くの高齢者が終活の準備ができていないという実態もあり、保険はその手助けとなる可能性があります。

終活で保険を考える際、「誰に」「何を」「どのように」残したいのかを明確にすることをおすすめします。

ファイナンシャルプランナー

ファイナンシャルプランナー例えば、世話になった特定のお子さんやお孫さんへ確実に資金を遺したい場合、保険金の受取人指定機能は非常に有効です。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

FPが伝授!70歳以上の保険選びで失敗しない7つのポイント

保険選びは複雑に感じるかもしれませんが、いくつかのポイントを押さえることで、ご自身に合ったものを見つけやすくなります。

ファイナンシャルプランナーの視点から、70代の方が保険を選ぶ際に特に注意していただきたい7つの点をお伝えします。

- 加入目的を明確にする

何のために保険に入るのか(例:葬儀費用、医療費の足し、相続対策、家族への生活費など)をはっきりさせましょう。目的が定まれば、必要な保障の種類や金額が見えてきます。 - 現在の家計状況と保険料のバランスを考える

年金収入や貯蓄額を把握し、毎月の保険料が家計を圧迫しないか、無理のない範囲で支払えるかを検討します。

70歳以上の世帯では月々2~3万円程度の保険料を支払っているというデータもあります。 - 公的保障でカバーされる範囲を正しく理解する

後期高齢者医療制度や高額療養費制度で、医療費の自己負担がどの程度抑えられるのかを理解し、それでも不足する部分を民間の保険で補うという考え方が基本です。 - 必要な保障額はいくらか、具体的に計算する

目的(葬儀費用、残したい生活費など)に応じて、必要な金額を具体的に試算します。

過不足なく備えることが大切です。 - 保障期間はいつまで必要か検討する

医療保障や死亡保障がいつまで必要なのかを考え、終身型か定期型かを選びます。

70代からの加入では、多くの場合、一生涯の保障が続く終身型が安心ですが、保険料との兼ね合いも考慮します。 - 持病や健康状態を正直に告知する

加入時には、健康状態や過去の病歴について正確に告知する義務があります。

もし事実と異なる告知をした場合、いざという時に保険金が支払われない「告知義務違反」となるリスクがあるため、正直に伝えましょう。 - 加入中の保険があれば、まず内容を確認・見直しする

すでに何らかの保険に加入している場合は、まずその保障内容、保険期間、保険料を確認します。

保障が重複していたり、逆に今のニーズに合っていなかったりする可能性があるため、見直しから始めるのが賢明です。

70代からの保険選びで最も多い失敗は、「何となく不安だから」と目的が曖昧なまま加入し、結果的に保険料負担が重くなったり、いざという時に期待した保障が得られなかったりするケースです。

まずはご自身の状況と向き合い、何のために保険が必要なのかをじっくり考えることが、後悔しない保険選びの第一歩です。

みんなの体験談 生命保険が役に立った場面と不要だった場面

実際に保険がどのように役立ったのか、あるいは不要だったのか、具体的な事例を通して見ていきましょう。

ご自身の状況と照らし合わせながら、イメージを膨らませてみてください。

ケーススタディ1 急な入院も医療保険で自己負担を軽減

年金暮らしのAさん(75歳女性)。

ある日、転倒して大腿骨を骨折し、入院・手術が必要になりました。

後期高齢者医療制度と高額療養費制度を利用したため、窓口での医療費そのものの負担は一定額に抑えられました。

しかし、希望した個室の差額ベッド代や、入院中の食事代の一部、退院後のリハビリに通うための交通費などは自己負担となりました。

幸い、Aさんは若い頃から加入していた医療保険を継続しており、入院給付金と手術給付金が支払われました。

これにより、年金生活の中で大きな貯蓄を取り崩すことなく、安心して治療に専念できたそうです。

ファイナンシャルプランナー公的制度でカバーされない費用に対し、医療保険が有効に機能し、経済的な安心だけでなく精神的な支えにもなった例です。

ケーススタディ2 死亡保険で円満な相続と葬儀費用の準備

Bさん(78歳男性)は、ご自身の相続について子どもたちが揉めないように、そして葬儀費用で迷惑をかけたくないという思いから、終身タイプの死亡保険に加入していました。

保険金額の一部は葬儀費用に充てられるように、そして残りは法定相続人である子どもたちが均等に受け取れるように受取人を指定していました。

また、生命保険の死亡保険金には「500万円×法定相続人の数」という非課税枠があることもFPから聞いており、相続税対策としても意識していました。Bさんが亡くなった後、保険金は速やかに支払われ、葬儀費用は滞りなく賄えました。

また、保険金は受取人固有の財産として扱われるため、遺産分割もスムーズに進み、子どもたちは感謝していたそうです。

ファイナンシャルプランナー死亡保険が、葬儀費用の準備という実利的な側面に加え、相続を円滑に進めるための一助となり、家族への配慮を形にできた例です。

ケーススタディ3 十分な貯蓄と手厚い公的保障で保険を見送った判断

Cさん(72歳夫婦)ご夫婦は、現役時代から計画的に資産形成を行い、退職金も合わせて老後の生活には十分な金融資産を準備していました。また、ご夫婦ともに健康への意識が高く、定期的な検診を欠かさず、日本の公的医療保険制度(特に高額療養費制度)についてもよく理解していました。

そのため、70歳を機に保険の見直しを行った際、あえて民間の医療保険には新たに加入せず、解約することも検討しました。その後、夫が病気で短期入院しましたが、高額療養費制度の利用と自己負担分は貯蓄で問題なく対応できたため、「自分たちの場合は、民間の医療保険は不要だった」と判断したそうです。

ファイナンシャルプランナー十分な貯蓄があり、公的制度を正しく理解・活用できる場合は、必ずしも民間の医療保険が必要ではないケースもあるという例です。ただし、これは個々の資産状況やリスク許容度によるため、慎重な判断が必要です。

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

相続のお悩み解決の第一歩

\ お気軽に無料相談ができます /

70歳以上の保険 よくあるご質問

ここでは、70歳以上の方が保険を検討する際によく抱かれる疑問について、Q&A形式でお答えします。

実際に多く寄せられている質問も参考にしています。

まとめ 70歳以上の生命保険は必要か?保険選びで失敗しない7つのポイント

70歳以上の生命保険の必要性は、お一人おひとりの状況や考え方によって異なります。日本の公的医療保険制度や年金制度は手厚いですが、それだけではカバーしきれない費用や、個別の希望を叶えるためには、民間の生命保険が有効な選択肢となる場合があります。

大切なのは、まずご自身の健康状態、家計、貯蓄、そして将来への希望を正確に把握すること。その上で、公的制度でどこまでカバーされるのかを理解し、それでも不足する部分や特に備えたいリスクがあれば、生命保険を検討するという順序です。

次の一歩として始めること

この記事を読み終えた今、まずは以下のことから始めてみてはいかがでしょうか。

- ご自身の健康状態と家計状況を再確認しましょう。

直近の健康診断の結果や、毎月の収入と支出、現在の貯蓄額などを書き出してみると、現状が明確になります。 - 加入中の保険があれば、保険証券を確認しましょう。

どのような保障内容で、保険期間はいつまでか、保険料はいくらかを把握することが大切です。

もし内容がよくわからない場合は、保険会社や加入した代理店に問い合わせてみましょう。 - 公的機関の情報を確認しましょう。

日本年金機構の「ねんきんネット」やお住まいの自治体の窓口で、ご自身の年金受給見込額や後期高齢者医療制度、高額療養費制度について確認できます。 - 信頼できる専門家に相談しましょう。

保険会社のウェブサイトやパンフレット、そしてファイナンシャルプランナー(FP)などの専門家は、あなたに合った情報提供やアドバイスをしてくれます。

70歳からの人生は、まだまだこれからです。

保険を賢く味方につけて、お金の不安を少しでも減らし、心豊かな毎日を送るための一助となれば幸いです。

適切な備えを整えることで、より安心して充実したシニアライフを送ることができるでしょう。